尿路感染症治療薬市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

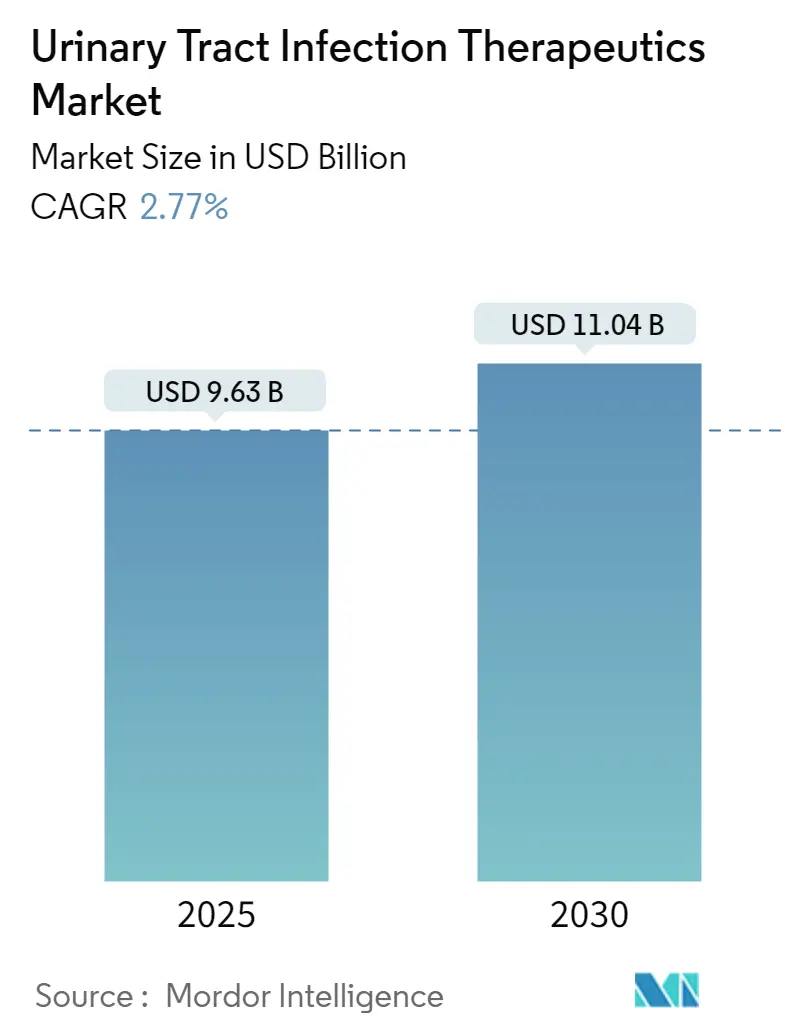

| 市場規模 (2025) | 9.63 十億米ドル |

| 市場規模 (2030) | 11.04 十億米ドル |

| 成長率 (2025 - 2030) | 2.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿路感染症治療薬市場分析

尿路感染症治療薬市場規模は2025年に96億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 2.77%で成長し、2030年までに110億4,000万米ドルに達する見込みです。

尿路感染症治療薬市場は、治療モダリティの進歩と患者ケアパターンの変化に伴い、継続的に発展しています。医療提供者は、耐性リスクを最小化しながら標的抗菌療法を重視するエビデンスに基づく尿路感染症治療プロトコルをますます採用しています。診断技術と治療決定の統合がより顕著になり、より精密な治療アプローチが可能となっています。現代の医療施設では、予防策、迅速診断、および最適化されたUTI治療レジメンを組み合わせた包括的なUTI管理プログラムを導入しています。この体系的なアプローチにより、患者アウトカムが改善され、医療現場全体でより効率的なリソース活用が実現しています。

治療環境は、技術の進歩と革新的な薬物送達システムによって大きな変革を遂げています。製薬会社は、有効性の向上と副作用の軽減を提供する新規尿路感染症医薬品製剤の開発に多大な投資を行っています。新たな薬剤配合および送達メカニズムの登場により、急性および慢性UTI症例の双方における治療選択肢が拡大しています。世界中の医療システムが、高度な診断ツールおよび個別化された治療戦略を組み込んだ、より高度なUTI管理アプローチを採用しています。これらの発展は従来の治療パラダイムを再形成し、治療介入の新たな機会を創出しています。

UTI治療薬セクターにおける研究開発活動は、抗菌薬耐性という増大する課題への対応に焦点を当て、活発化しています。製薬会社は、耐性メカニズムを克服するための新規分子標的および革新的な薬剤設計を探索しています。業界では、薬物発見および開発プロセスを加速するための学術機関と製薬会社の間の協力関係が増加しています。臨床試験では、リアルワールドエビデンスおよび患者報告アウトカムの組み込みが進み、治療有効性のより包括的な理解につながっています。このR&Dアプローチの進化は、より効果的で標的を絞った治療ソリューションの開発を促進しています。

市場ダイナミクスは、人口動態の変化および進化する医療提供モデルによって影響を受けています。医療提供者は、治療決定および薬剤利用パターンに影響を与えながら、量よりもアウトカムを重視するバリューベースドケアモデルをますます採用しています。遠隔医療およびデジタルヘルスプラットフォームの台頭により、患者エンゲージメントと治療モニタリングの新たなチャネルが創出されています。保険会社と医療システムは、治療コストとアウトカムの双方を考慮した、より高度な償還モデルを導入しています。医療提供における这これらの構造的変化は、市場参加者にとって市場アクセスと価格戦略の面での課題を提示すると同時に、新たな機会を創出しています。

グローバル尿路感染症治療薬市場の動向とインサイト

糖尿病および腎臓結石の有病率の増加

糖尿病および腎臓結石の有病率の上昇は、尿路感染症治療薬市場動向の重要なドライバーとなっています。国際糖尿病連合2021年データによると、糖尿病は世界で20歳から79歳の成人約4億6,300万人に影響を与えており、2030年までに6億4,300万人、2045年までに7億人に達する可能性があると予測されています。糖尿病患者は尿中の糖分上昇により細菌増殖に理想的な環境が形成されることから尿路感染症にかかりやすいため、これは特に重要な意味を持ちます。糖尿病とUTIの相関関係は、UTIが糖尿病患者において38%多く見られ、女性が症例の63.16%、男性が36.84%を占めるという研究によってさらに強調されています。

腎尿路結石症(ネフロリシアシスまたは尿路結石症)としても知られる腎臓結石疾患は、市場成長を促進するもう一つの重要な要因を表しています。国際分子医学ジャーナル2020年によると、生涯を通じて腎臓結石を発症する人は約11%であり、尿路結石症の全体的な有病率は11.2%です。罹患個人の48.8%が一親等の親族に同疾患を持つことから、遺伝的性質が明らかです。男性は女性に比べて尿路結石症を発症する可能性が1.8倍高い傾向を示しています。腎臓結石の存在は、正常な尿流を妨げ細菌増殖に有利な条件を作り出すことで尿路感染症発症リスクを大幅に高めることから、より高度な尿路感染症医薬品を必要とします。

配合薬の上市

革新的な配合薬の導入は、複雑性尿路感染症市場の重要なドライバーとして浮上しており、複雑な感染症を持つ患者に対してより効果的な治療選択肢を提供しています。市場では、Merck & Co.が開発した成人の複雑性尿路感染症治療を目的とした抗菌薬製剤Recarbrio(イミペネム、シラスタチン、およびレレバクタム)の米国食品医薬品局(FDA)承認を含む複数の重要な上市が見られました。さらに、英国およびドイツにおけるPfizerの新規配合抗生物質Zaviceftaの上市は、UTI治療における抗菌薬耐性という増大する課題への業界のコミットメントを示しています。

配合薬の開発パイプラインは拡大を続けており、いくつかの有望な革新が登場しています。例えば、フランスの製薬会社によるエンメタゾバクタム(新規の広域スペクトラムβ-ラクタマーゼ阻害剤)とセフェピムを組み合わせたExblifepの開発は、UTI治療選択肢における重要な進歩を表しています。さらに、研究機関は新規アプローチを積極的に追求しており、カリフォルニア州立工科大学が尿路感染症に特化して細菌の鉄獲得を標的とした新規クラスのUTI感染症抗生物質を開発していることがその証拠です。これらの配合薬は、単純なUTIおよび複雑性UTIの双方を持つ患者に対してより標的を絞った効果的な治療選択肢を提供しながら、抗生物質耐性という増大する懸念に対処する上で特に価値があります。

セグメント分析

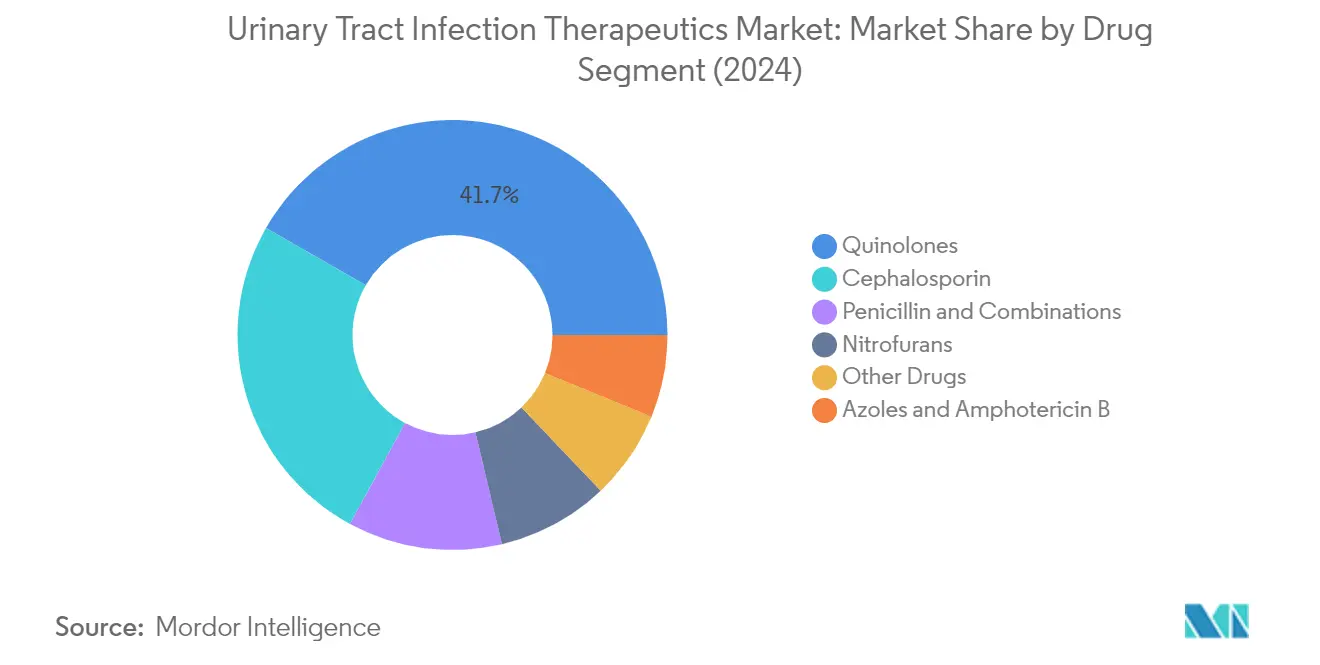

尿路感染症治療薬市場におけるキノロン系セグメント

キノロン系セグメントはグローバル尿路感染症治療薬市場を引き続き支配しており、2024年に市場シェアの約42%を占めています。この重要な市場ポジションは、グラム陽性菌およびグラム陰性菌の双方に対する広域スペクトラムの活性、特に尿路病原性大腸菌(UPEC)に対する有効性に起因しています。レボフロキサシンやシプロフロキサシンなどのキノロン系薬は、特に第一選択抗生物質への耐性が疑われる場合に、複雑性および非複雑性尿路感染症の双方の治療に広く処方される尿路感染症医薬品として位置づけられています。セグメントの強固な市場プレゼンスは、これらの薬剤の高いバイオアベイラビリティと尿路組織における高濃度達成能力によってさらに支持されています。

尿路感染症治療薬市場におけるペニシリンおよびその配合剤セグメント

ペニシリンおよびその配合剤セグメントは、予測期間2024年~2029年において約4%の最高成長率を示すと予測されています。この成長は主に、抗菌薬耐性に対抗する新規β-ラクタム/β-ラクタマーゼ阻害剤配合の開発増加によって促進されています。セグメントの拡大は、耐性病原体に対する有効性を高める配合療法の採用増加によってさらに支持されています。医療提供者は、従来の単剤療法が不十分な場合がある複雑性UTIの治療において特に、ペニシリン系配合剤の価値をますます認識しています。セグメントの成長はまた、抗菌薬耐性という進化する課題に対応するために既存製剤の改善と新規配合療法の開発に焦点を当てた継続的な研究開発努力によっても強化されています。これは、革新的なソリューションに焦点を当てたより広範な泌尿器系医薬品市場動向と一致しています。

薬剤セグメントにおける残余セグメント

尿路感染症治療薬市場のその他のセグメントには、セファロスポリン系、ニトロフラン系、アゾール系およびアンホテリシンB、ならびにその他の各種薬剤が含まれます。セファロスポリン系は特に複雑性UTIおよび院内感染治療において市場の重要な部分を占めています。ニトロフラン系は、比較的低い耐性率を考慮して、特に非複雑性UTIの第一選択薬としての重要性を維持し続けています。アゾール系およびアンホテリシンBは真菌性尿路感染症の治療において重要な役割を果たし、アミノグリコシド系抗生物質、スルホンアミド系、テトラサイクリン系を含むその他の薬剤は、特定の患者集団および耐性感染症に対する追加的な治療選択肢を提供しています。これらのセグメントのそれぞれが市場の多様性に貢献し、様々な種類の尿路感染症に対する包括的な治療選択肢の確保に役立てられています。

セグメント分析:適応症別

尿路感染症治療薬市場における複雑性UTIセグメント

複雑性UTIセグメントはグローバル尿路感染症治療薬市場を支配しており、2024年の総市場シェアの約49%を占めています。このセグメントは、解剖学的予防措置にもかかわらず発生する感染症(特に男性)、および閉塞、水腎症、腎路結石、または結腸膀胱瘻などの解剖学的異常から生じる感染症を包含しています。セグメントの主導的地位は主に、複雑性UTIにおける治療失敗の可能性が高く、より長期の抗生物質治療経過と追加検査が必要とされることによって促進されています。高度な薬剤配合や新規治療アプローチを含む治療ソリューションの最近の開発は、このセグメントの市場ポジションをさらに強化しています。セグメントはまた、グラム陰性菌によって引き起こされる感染症など、限られたまたは代替治療選択肢がない患者に対する特化した治療法の開発への関心の高まりから恩恵を受けています。複雑性尿路感染症治療市場は、したがって、重要な進歩に向けて準備が整っています。

適応症における残余セグメント

非複雑性UTIセグメントは市場の重要な部分を占めており、主に尿路系に機能的または解剖学的異常がなく、腎機能障害がなく、併存疾患のない患者における感染症を対象としています。このセグメントでは、従来の抗生物質アプローチと新興の非抗生物質ソリューションの双方を含む治療選択肢において、相当な開発が見られています。再発性複雑性UTIおよび神経因性膀胱感染を含む「その他の適応症」セグメントは、市場環境において引き続き重要な役割を果たしています。このセグメントは、特に再発性感染症または膀胱機能に影響を与える神経疾患を持つ患者など、固有の治療ニーズを持つ特定の患者集団に対応し、特化した治療アプローチおよび長期管理戦略の開発を促進しています。尿路感染症検査市場も、正確な診断を提供することでこれらの開発を支援する上で不可欠な役割を担っています。

地域分析

北米における尿路感染症治療薬市場

北米は、高度な医療インフラ、UTI治療に関する高い認知度、および広範な研究活動に支えられ、グローバル尿路感染症治療市場において支配的な存在感を示しています。同地域は、主要製薬会社の存在、確立された償還制度、および米国、カナダ、メキシコにわたる高度な医療提供システムから恩恵を受けています。市場は強力な規制枠組み、尿路感染症の有病率の増加、および新規治療ソリューションの採用拡大によって特徴づけられています。

米国における尿路感染症治療薬市場

米国は、2024年に北米尿路感染症市場において約82%の市場シェアを占め、同地域最大の市場として北米をリードしています。同国の優位性は、優れた医療インフラ、効果的な政府政策、多国籍企業の巨大な基盤、および医療における診断検査とデバイスに関する人々の高い認知度に起因しています。高度な研究施設の存在、良好な償還状況、および医療費の増加がさらに市場ポジションを強化しています。尿路感染症の発生率の上昇、特に高齢者集団における増加は、高度な治療ソリューションの採用拡大とあいまって、市場成長を継続的に促進しています。

メキシコにおける尿路感染症治療薬市場

メキシコは北米において最も急成長している市場として台頭しており、2024年~2029年に約2%の予測成長率を示しています。同国の市場は、医療費の増加と医療インフラ改善に向けた政府の取り組みにより急速に発展しています。メキシコは医薬品および医療機器市場において重要なプレーヤーとなりつつあり、ラテンアメリカ地域における医療機器の主要輸出国として自国を位置づけています。医療近代化への注力の高まりは、UTI治療に関する認識向上と相まって、市場成長を促進することが期待されています。同国の戦略的な地理的位置と向上する医療水準は、国際製薬会社にとって魅力的な市場となっています。

競合状況

尿路感染症治療薬市場の主要企業

尿路感染症市場には、Pfizer、AstraZeneca、Novartis、GlaxoSmithKline、Bayer AG、Cipla、Shionogi & Co.などの著名なプレーヤーが存在しています。これらの企業は、特に新規抗菌化合物および配合療法に焦点を当てた広範なR&D投資とパイプライン開発を通じて、製品革新への強いコミットメントを示しています。薬物開発の加速と治療選択肢の拡大のために、研究機関やバイオテク企業との戦略的コラボレーションがますます一般的になっています。企業は特に新興市場における地理的拡大を積極的に追求する一方、強化された流通網を通じて確立した市場でのプレゼンスを同時に強化しています。運営上の機動性は、サプライチェーンの課題への企業の迅速な適応と、一貫した製品供給を確保するための製造最適化への注力によって示されています。

強固なグローバルプレーヤーによる統合市場

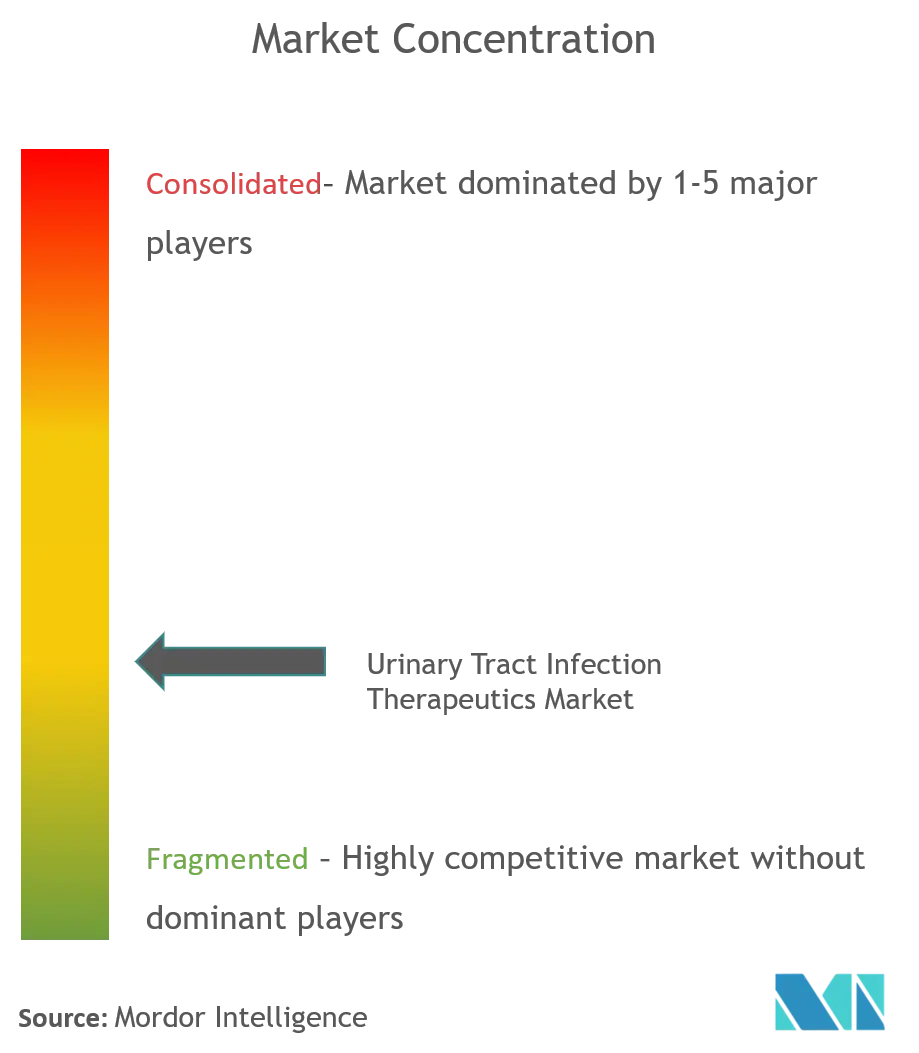

尿路感染症UTI薬剤市場は、確立されたグローバルプレゼンスを持つ大手製薬コングロマリットによって支配される比較的統合された構造を示しています。これらの主要プレーヤーは、市場ポジションを維持するために広範なR&D能力、強固な製造インフラ、および確立された流通網を活用しています。市場は、多大な資本要件、厳格な規制枠組み、および薬物開発と臨床試験における専門的な技術的専門知識の必要性により、高い参入障壁を示しています。新興市場における地域プレーヤーは特に、グローバル企業との戦略的パートナーシップと特定の市場セグメントへの注力を通じてプレゼンスを維持しています。

市場では、ポートフォリオ拡大と技術的進歩を目的とした戦略的合併・買収が見られています。企業は、有望なパイプライン製品や革新的な薬物送達技術を持つ小規模バイオテク企業の買収をますます追求しています。サプライチェーン管理の強化と運営効率の向上のために垂直統合戦略が採用されています。競合状況は、特に耐性感染症に対する新規抗生物質配合と治療アプローチの開発におけるライセンス契約および共同開発パートナーシップによってさらに形成されています。

革新性と適応性が市場での成功を促進

尿路感染症デバイス市場における成功は、革新的な薬物開発を通じて増大する抗菌薬耐性に対処する企業の能力にますます依存しています。市場リーダーは、特に配合療法と新規薬物送達システムを通じた差別化された製品提供に注力しています。製品品質を確保しながら医療提供者との強固な関係を構築し、競争力のある価格戦略を維持することが重要な要因となっています。企業はまた、治療アウトカムの向上と市場シェアの維持のために、デジタルヘルスの統合と患者支援プログラムへの投資を行っています。

新規参入者や小規模プレーヤーにとって、成功は特に新興経済国においてニッチな市場セグメントを特定し活用することにあります。特定の地理的地域や治療セグメントへの戦略的注力は、成長の機会を提供することができます。費用対効果の高い代替品の開発と現地製造能力への投資は、市場参入障壁の克服に役立てることができます。企業はまた、強固なファーマコビジランスシステムを維持しながら、特に抗生物質の適正使用と耐性予防に関する進化する規制要件に対応する必要があります。確立されたプレーヤーとの流通およびマーケティングのための戦略的パートナーシップの構築は、新興企業にとって重要な市場アクセスを提供することができます。

尿路感染症治療薬産業のリーダー企業

Bayer AG

Cipla Inc.

Pfizer Inc

GlaxoSmithKline Plc

Shionogi & Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2021年10月:Spero Therapeutics Inc.は、感受性微生物によって引き起こされる複雑性尿路感染症(cUTI)(腎盂腎炎を含む)の治療を対象としたテビペネムHBr錠剤の承認を求め、米国食品医薬品局(FDA)に新薬承認申請(NDA)を提出しました。

- 2021年9月:インドの大手ジェネリック医薬品会社の一つであるBDR Pharmaは、腹腔内感染症、下気道感染症、または複雑性尿路感染症の患者の治療のためにビアペネムを上市しました。

グローバル尿路感染症治療薬市場レポートのスコープ

レポートのスコープによると、尿路感染症(UTI)は尿路に影響を与えます。これは最も一般的な細菌感染症の一つであり、男性よりも女性に多く見られます。尿路感染症治療薬市場は、薬剤別(ペニシリンおよびその配合剤、キノロン系、セファロスポリン系、アゾール系およびアンホテリシンB、ニトロフラン系、その他の薬剤)、適応症別(複雑性UTI、非複雑性UTI、その他の適応症)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。レポートはまた、世界の主要地域にわたる17か国の推定市場規模と動向を網羅しています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| ペニシリンおよびその配合剤 |

| キノロン系 |

| セファロスポリン系 |

| アゾール系およびアンホテリシンB |

| ニトロフラン系 |

| その他の薬剤(アミノグリコシド系抗生物質、スルホンアミド系、テトラサイクリン系など) |

| 複雑性UTI |

| 非複雑性UTI |

| その他の適応症(再発性複雑性UTI、神経因性膀胱感染症など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤 | ペニシリンおよびその配合剤 | |

| キノロン系 | ||

| セファロスポリン系 | ||

| アゾール系およびアンホテリシンB | ||

| ニトロフラン系 | ||

| その他の薬剤(アミノグリコシド系抗生物質、スルホンアミド系、テトラサイクリン系など) | ||

| 適応症 | 複雑性UTI | |

| 非複雑性UTI | ||

| その他の適応症(再発性複雑性UTI、神経因性膀胱感染症など) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

尿路感染症治療薬市場の規模はどのくらいですか?

尿路感染症治療薬市場規模は2025年に96億3,000万米ドルに達し、CAGRが2.77%で成長して2030年までに110億4,000万米ドルに達すると予測されています。

尿路感染症治療薬市場の現在の規模はどのくらいですか?

2025年、尿路感染症治療薬市場規模は96億3,000万米ドルに達すると予測されています。

尿路感染症治療薬市場の主要プレーヤーは誰ですか?

Bayer AG、Cipla Inc.、Pfizer Inc、GlaxoSmithKline Plc、およびShionogi & Co., Ltdが尿路感染症治療薬市場で事業を展開する主要企業です。

尿路感染症治療薬市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

尿路感染症治療薬市場において最大のシェアを持つ地域はどこですか?

2025年、北米が尿路感染症治療薬市場において最大の市場シェアを占めています。

この尿路感染症治療薬市場はどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、尿路感染症治療薬市場規模は93億6,000万米ドルと推定されました。レポートは尿路感染症治療薬市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、および2024年を網羅しています。レポートはまた、2025年、2026年、2027年、2028年、2029年、および2030年の尿路感染症治療薬市場規模を予測しています。

最終更新日: