グレインフリーペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

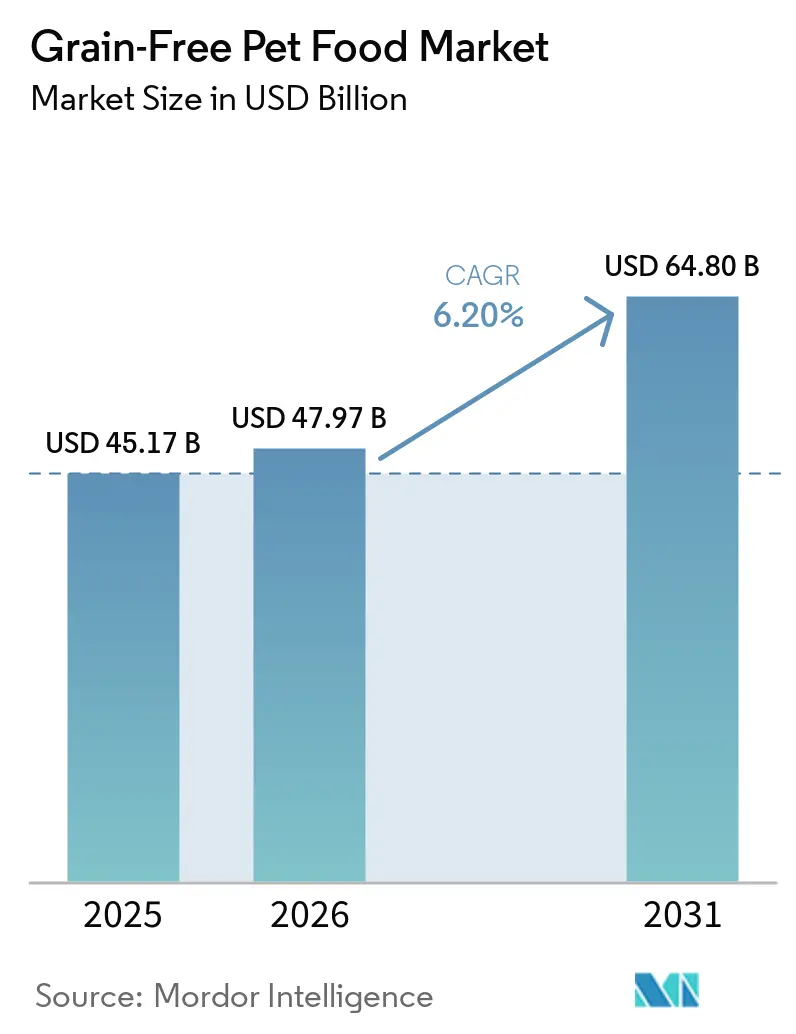

| 市場規模 (2026) | 47.97 十億米ドル |

| 市場規模 (2031) | 64.80 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグレインフリーペットフード市場分析

グレインフリーペットフード市場は、2025年のUSD 451億7,000万、2026年のUSD 479億7,000万から2031年にはUSD 648億へと成長し、2026年から2031年にかけてCAGR 6.2%を記録する見込みです。市場は、強力なプレミアム化、機能性原材料の採用拡大、および獣医学的審査の強化によって形成されています。大手メーカーは、カテゴリー成長を牽引するクリーンラベルの訴求力を維持しながら、拡張型心筋症(DCM)に関連する懸念に対処することを目的とした、タウリン強化・新規タンパク質レシピの開発に向けた研究に投資しています。ダイレクト・トゥ・コンシューマーのサブスクリプションサービスの拡大により、ファーストパーティデータの収集が強化され、特に米国および中国における流通上の課題が軽減されています。また、市場はフレッシュ、フリーズドライ、低温調理フォーマットの人気上昇からも恩恵を受けており、これらはデンプンフリーの押出成形の制約を回避し、コールドチェーン物流の管理に長けた新規参入者に機会をもたらしています。昆虫タンパク質および単細胞タンパク質のコスト低下もマージン圧力を緩和しており、持続可能な代替品が価格競争力の高い高タンパク質ダイエットを製造するための実行可能な選択肢となっています。

レポートの主要ポイント

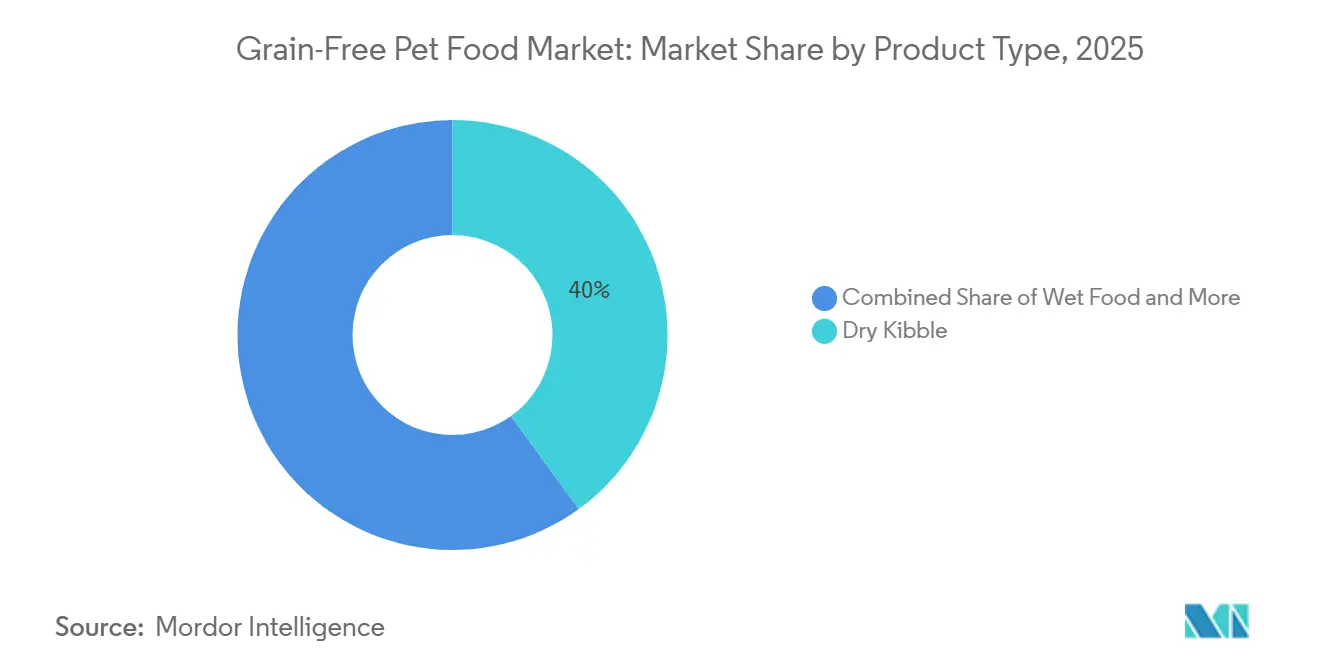

- 製品タイプ別では、ドライキブルが2025年のグレインフリーペットフード市場シェアの最大40%を占め、一方でフリーズドライ・生フォーマットは2026年から2031年にかけて最も速い11.4%のCAGRで成長する見込みです。

- ペットタイプ別では、犬が2025年のグレインフリーペットフード市場規模の最大55%を占め、一方で猫は2026年から2031年にかけて最も速い9.5%のCAGRで成長すると予測されています。

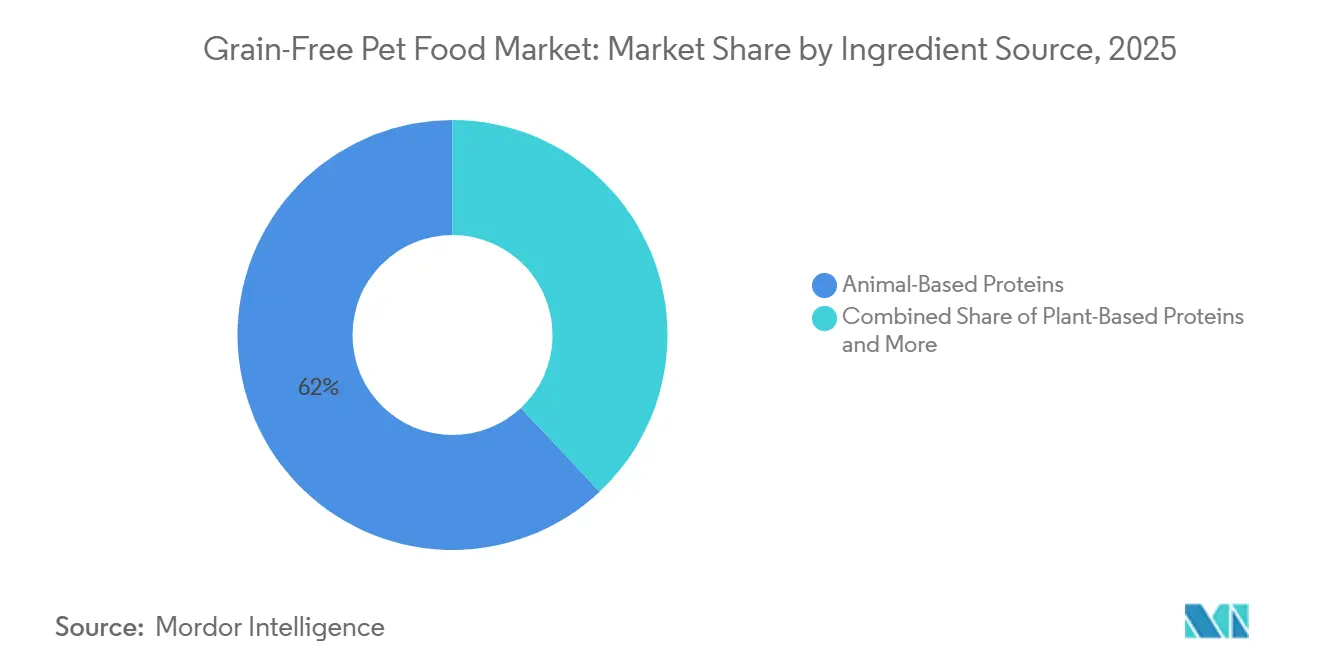

- 原材料源別では、動物性タンパク質が2025年のグレインフリーペットフード市場シェアの最大62%を占め、一方で昆虫・代替タンパク質は2026年から2031年にかけて最も速い12.8%のCAGRで拡大する見込みです。

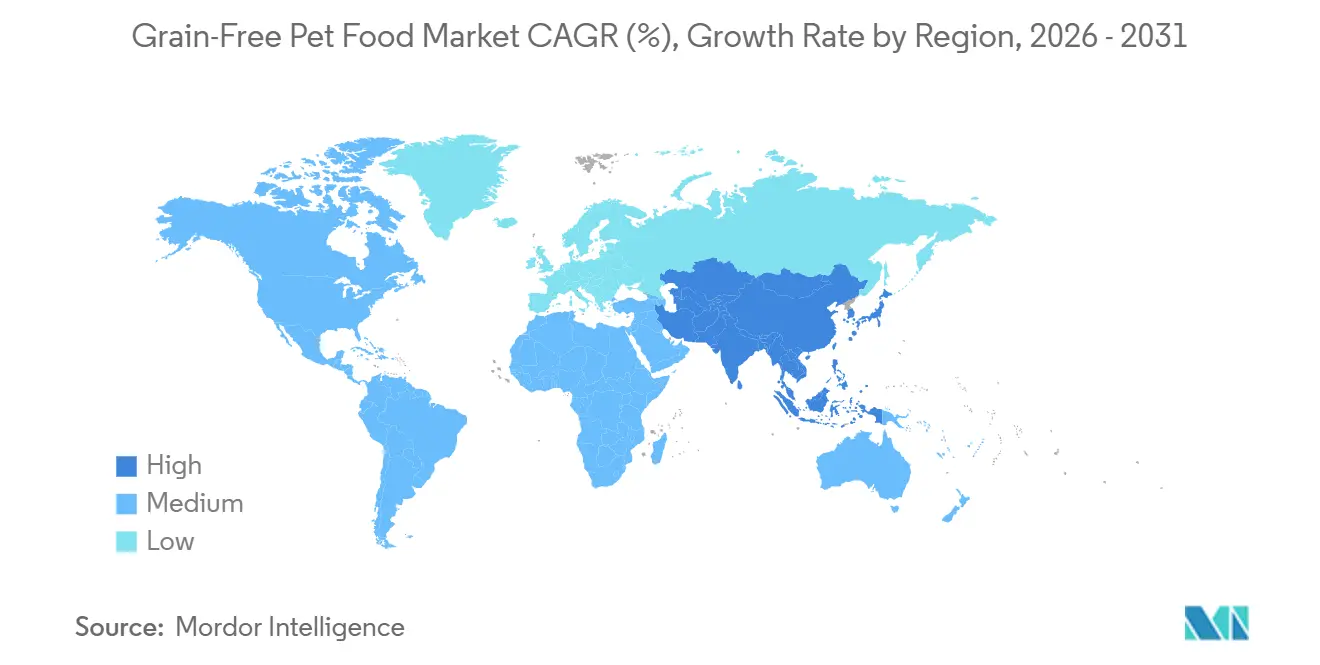

- 地域別では、北米が2025年のグレインフリーペットフード市場シェアの最大42%を占め、一方でアジア太平洋市場は2026年から2031年にかけて最も速い8.7%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグレインフリーペットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの家族化によるプレミアム栄養費の増加 | +1.2% | 北米、西欧、都市部アジア太平洋で最も強い取り込みを示すグローバル | 中期(2〜4年) |

| 穀物アレルギー・不耐症の診断増加 | +0.8% | 北米および欧州、オーストラリアおよびニュージーランドで新興 | 短期(2年以内) |

| オンラインダイレクト・トゥ・コンシューマーチャネルの急速な拡大 | +0.9% | 北米および中国のeコマースエコシステムが牽引するグローバル | 短期(2年以内) |

| 高タンパク質クリーンラベルダイエットへのプレミアム化 | +1.1% | 北米、欧州、日本、韓国 | 中期(2〜4年) |

| グレインフリーフォーミュラの獣医療的採用 | +0.7% | 北米および欧州、中東の獣医クリニックへの波及 | 長期(4年以上) |

| 昆虫・単細胞タンパク質のコスト低下 | +0.6% | 欧州が規制承認をリード、アジア太平洋が生産拠点、北米への段階的参入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの家族化によるプレミアム栄養費の増加

家庭はコンパニオンアニマルをますます家族の一員として扱うようになり、人間のクリーンイーティング価値観に沿ったプレミアムなグレインフリーレシピへの購買が促進されています。ミレニアル世代とZ世代は、トレーサブルなサプライチェーンと倫理的な調達を優先し、認証や持続可能性への取り組みを通じて透明性を示すブランドを支持しています。アメリカペット製品協会(APPA)によると、米国のペット産業総支出は2024年のUSD 1,520億から2025年にはUSD 1,580億に増加し、プレミアム化の進展を反映しています[1]出典:アメリカペット製品協会(APPA)、「業界トレンドと統計」、americanpetproducts.org 。家族規模の縮小と晩婚化・晩産化がさらにペットへの裁量的支出を促進し、限定原材料・単一タンパク質ダイエットへの需要が引き続き拡大し、グレインフリーセグメントの成長を後押ししています。

穀物アレルギー・不耐症の診断増加

診断方法の進歩により、ペットにおける食物関連不耐症の検出が向上し、グレインフリーダイエットへの需要が高まっています。Merck Sharp & Dohme Corp.(MSD)の獣医マニュアルによると、動物における食物アレルギーは主に除去食試験によって特定され、特定の原材料を除去・再導入することでトリガーを特定します。このアプローチは、潜在的な感受性を分離するために、グレインフリーオプションを含む簡素化された限定原材料ダイエットの使用を促進することが多いです。獣医師が診断のために食事試験をますます活用するにつれ、ペットオーナーは疑われる不耐症の管理に効果的な解決策としてグレインフリーペットフードに注目しており、それによってグレインフリーペットフード市場の成長に貢献しています。

オンラインダイレクト・トゥ・コンシューマーチャネルの急速な拡大

eコマースの普及は、ブランドがサブスクリプションモデルやパーソナライズされた栄養オプションを通じて消費者と直接関わることを可能にし、グレインフリーペットフード市場を変革しています。Pet Food Processingによると、ミレニアル世代のペットオーナーの52%とZ世代のペットオーナーの48%が2024年にオンラインでペット用品を購入しており、これらの主要な人口統計層における強いデジタル購買トレンドを示しています[2]出典:米国食品医薬品局(FDA)、「質問と回答:犬における非遺伝性DCMの潜在的原因に関するFDAの取り組み」、fda.gov 。このシフトにより、グレインフリーペットフードブランドは従来の小売の制限を克服し、顧客エンゲージメントを向上させ、データドリブンなインサイトを活用してリテンションを強化することができます。その結果、オンラインプラットフォームはプレミアムおよび特化型ペットフード製品にとって不可欠な成長チャネルとして台頭しています。

高タンパク質クリーンラベルイエットへのプレミアム化

高タンパク質およびクリーンラベル栄養に対する消費者需要が、グレインフリーペットフード市場のプレミアム化を牽引しています。Pet Food Industryが2025年に発表した研究によると、犬のオーナーは健康関連の表示が付いたペットフードにプレミアム価格を支払う意欲が高く、自然で機能的なペット栄養製品への嗜好の高まりが浮き彫りになっています[3]出典:Pet Food Industry、「研究:犬のオーナーは健康表示のある食品により多く支払う意欲あり」、Petfoodindustry.com。このトレンドは、高タンパク質原材料、最小限の添加物、透明な原材料表示を用いたグレインフリーダイエットへの需要の高まりを反映しています。これに対応して、メーカーは原材料の品質、タンパク質の調達、クリーンラベルのポジショニングに注力し、プレミアムブランド価値を高めています。ただし、タンパク質原材料コストの変動は製品価格と一貫性に引き続き影響を与えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 拡張型心筋症との関連に関する米国食品医薬品局(FDA)の精査 | −0.9% | 北米が主要、世界中の獣医コミュニティへの波及 | 中期(2〜4年) |

| 原材料・製造コストの上昇 | −0.8% | グローバル、北米および欧州で特に深刻な圧力 | 短期(2年以内) |

| 激しい競争的価格圧力 | −0.5% | 北米および欧州のマスマーケットチャネル、アジア太平洋のeコマースで上昇 | 短期(2年以内) |

| デンプンフリー押出成形能力の限られた可用性 | −0.4% | 北米および欧州の製造拠点、アジア太平洋での段階的拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

拡張型心筋症との関連に関する米国食品医薬品局(FDA)の精査

穀物フリーペットフード市場は、犬の心臓の健康に関する継続的な懸念から、規制当局の精査の影響を受け続けています。2024年時点で、米国食品医薬品局(FDA)は、グレインフリーおよびグレイン含有ダイエットの両方に関連する非遺伝性拡張型心筋症(DCM)の報告を引き続き調査しています。この不確実性により、特にリスクが高いとされる犬種において、獣医師とペットオーナーの間で慎重な姿勢が高まっています。その結果、消費者はグレインフリー製品を選択する前に専門家のアドバイスを求める傾向が強まり、メーカーはフォーミュラと販売戦略を修正しています。これらの要因が総合的に消費者の信頼を低下させ、グレインフリーペットフードのより広範な普及を妨げています。

原材料・製造コストの上昇

原材料および製造コストの上昇は、特にタンパク質豊富なフォーミュラにおいて、グレインフリーペットフード市場を引き続き制約しています。セントルイス連邦準備銀行を通じてアクセスした米国労働統計局(BLS)のデータによると、犬・猫用食品製造の生産者物価指数は2025年12月の300.9から2026年3月には304.0に上昇し、継続的なコストインフレを示しています。高品質な動物性タンパク質と特殊原材料に大きく依存するグレインフリー製品は、これらのコスト上昇に特に脆弱です。その結果、メーカーはマージン圧縮に直面し、価格を引き上げるかフォーミュラを変更せざるを得なくなり、価格に敏感な消費者の間での手頃さと普及を妨げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレッシュフォーマットがドライの優位性に挑戦

ドライキブルは2025年のグレインフリーペットフード市場シェアの最大40%を占め、利便性、手頃な価格、長い賞味期限などの要因によって牽引されています。広範な小売での入手可能性と消費者の間での親しみやすさが、特にコスト意識の高い地域での優位性を引き続き支えています。しかし、最小限に加工された栄養への消費者嗜好の変化が、プレミアムフォーマットへの需要を徐々に高めています。ウェットフードは、特に水分補給サポートを必要とする高齢ペットや猫の間で人気を集めており、トリーツとスナックは衝動買い行動から恩恵を受けています。エアドライや低温調理製品を含む新興フォーマットは、先進国市場でニッチな受容を獲得しています。

フリーズドライ・生フォーマットは、高タンパク質および最小限に加工されたダイエットへの需要の高まりに牽引され、2026年から2031年にかけて最も速い11.4%のCAGRで成長する見込みです。これらのフォーマットは、ペットの家族化のトレンドとコールドチェーン物流の進歩に沿っています。メーカーは生産能力を拡大し、フレッシュとフリーズドライのコンポーネントを組み合わせたハイブリッド製品を導入しています。ただし、食品安全と病原体管理に関連する規制要件が、特に中小メーカーにとってコンプライアンスコストを増加させています。地域別の採用は大きく異なり、優れたインフラを持つ先進国市場がリードしている一方、発展途上地域はコスト制約からドライフォーマットが依然として主流です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ペットタイプ別:猫の採用が加速

犬は2025年のグレインフリーペットフード市場の最大55%のシェアを占め、高いカロリー需要と幅広い製品ラインナップによって牽引されています。犬のオーナーの間での確立された消費パターンと強いブランドプレゼンスがこの優位性に貢献しています。このセグメントの製品イノベーションは、関節の健康や消化などの栄養ニーズに対応した犬種別・ライフステージ別フォーミュラに焦点を当てています。獣医師の推薦とプレミアム化のトレンドが需要をさらに後押ししています。先進国地域では市場飽和の兆候が見られるものの、安定したペット飼育率と食事嗜好の変化により需要は堅調を維持しています。

猫は、飼育率の上昇と特定の食事ニーズに支えられ、2026年から2031年にかけて最も速い9.5%のCAGRで成長する見込みです。猫の栄養は高タンパク質・水分豊富なダイエットを優先しており、グレインフリーオプションが特に魅力的です。都市化と居住スペースの縮小が、特にアジア太平洋市場での猫の飼育増加を促進しています。ウェットフードと特化型フォーミュラは、水分補給の利点と嗜好性から人気を集めています。また、このセグメントは犬のダイエットと比較して健康関連の論争が少なく、グレインフリー製品採用のより強い成長を促進しています。

原材料源別:代替タンパク質が勢いを増す

動物性タンパク質は2025年のグレインフリーペットフード市場シェアの最大62%を占め、優れた消化性と鶏肉や魚などの認識しやすい原材料に対する強い消費者嗜好に支えられています。これらのタンパク質は嗜好性を向上させ、クリーンラベルのトレンドに沿っています。メーカーは透明性と高品質な調達に注力し、プレミアム価格を支えています。コスト上の課題にもかかわらず、知覚される栄養上の利点から需要は堅調を維持しています。複数のタンパク質源を組み合わせたブレンドフォーミュラは、消費者の訴求力を維持しながらコストと栄養上の利点のバランスを取るためにますます活用されています。

昆虫・代替タンパク質は、持続可能性への懸念と生産技術の進歩に牽引され、2026年から2031年にかけて最も速い12.8%のCAGRで拡大する見込みです。これらのタンパク質は、従来の原材料と比較して環境負荷が低く、スケーラビリティが向上しています。規制承認と消費者受容は、特に欧州で徐々に改善されています。企業は、従来の原材料への依存を減らすために、発酵ベースおよび昆虫由来のタンパク質に投資しています。特定の地域では採用が依然として限られていますが、持続可能性の利点に対する認識の高まりが、代替タンパク質の使用における長期的な成長を牽引すると予測されています。

地域分析

北米は2025年のグレインフリーペットフード市場シェアの最大42%を占め、高いペット飼育率とプレミアムペット栄養への強い消費者支出に支えられています。同地域は、専門店やeコマースプラットフォームを含む発達した小売インフラから恩恵を受け、製品へのアクセスを高めています。原材料の品質とペットの健康に対する消費者意識の高まりが、グレインフリーフォーミュラへの需要を引き続き促進しています。フリーズドライやフレッシュペットフードなどのプレミアムフォーマットにおけるイノベーションが特に顕著であり、確立されたコールドチェーン物流と強い獣医師のエンゲージメントに支えられています。

アジア太平洋は、ペット飼育率の上昇と可処分所得の増加に牽引され、2026年から2031年にかけて最も速い8.7%のCAGRで成長する見込みです。都市化と生活様式の変化が、プレミアムペットフード製品への需要の高まりに貢献しています。デジタルコマースは市場拡大において重要な役割を果たし、ブランドがより広い消費者基盤にリーチすることを可能にしています。中国、日本、韓国などの国々が採用をリードしており、新興経済国は徐々にプレミアムセグメントに参入しています。消費者教育と手頃な価格は、地域全体の採用率に影響を与える重要な要因であり続けています。

欧州は、厳格な表示規制、持続可能性への取り組み、プレミアムペット栄養製品への強い消費者需要を通じて、市場規模と成長のバランスを維持しています。ドイツ、フランス、英国、イタリア、スペインは、グレインフリーペットフード製品の地域最大の消費センターであり続けています。2025年10月、FarminaはブラジルでのBRL 4,500万(USD 770万)の投資を行い、ブラジルでの流通能力を拡大し、より広範なペットフードサプライチェーンを支援するための国際物流と輸出能力を強化しました。中東は、持続可能で特化したペットダイエットを求める富裕層消費者に牽引され、プレミアム製品への需要を引き続き生み出しており、アフリカは都市化と徐々に増加するペット飼育トレンドに支えられた新興市場を代表しています。

競合環境

グレインフリーペットフード市場は中程度に分散しており、Nestlé Purina PetCare Company、Mars, Incorporated、Blue Buffalo Company, Ltd.(General Mills, Inc.)、Hill's Pet Nutrition, Inc.、The J. M. Smucker Companyなどの主要プレイヤーが製品イノベーションとプレミアム化戦略を重視しています。これらの大手多国籍企業は、広範な流通ネットワークと強いブランド認知度を活用して競争上の優位性を維持しています。調達と製造における垂直統合がコスト管理を支援し、品質を確保しています。また、企業は機能性原材料と特化型フォーミュラを導入するための研究開発への投資を増やしています。獣医師や小売業者とのパートナーシップは、特にプレミアムセグメントでのポジションを強化しています。

中規模および新興プレイヤーは、ダイレクト・トゥ・コンシューマーモデルとデジタルマーケティングイニシアチブを通じて勢いを増しています。サブスクリプションベースのサービスとパーソナライズされた栄養提供により、これらの企業は強い顧客関係を構築しています。代替タンパク質と持続可能な調達におけるイノベーションが重要な差別化要因として台頭しています。小規模ブランドは、確立されたプレイヤーと競争するために、生・フリーズドライ製品などのニッチセグメントをターゲットにしています。激化する競争が、健康意識の高いプレミアムグレインフリーオプションを求める消費者を引き付けることを目的とした継続的な製品開発と価格戦略を促進しています。

市場の統合は、主要プレイヤー間の戦略的投資と買収の増加によって推進されています。例えば、General Mills, Inc.は2024年4月にEdgard and Cooperを買収し、欧州でのプレミアムペットフードポートフォリオを拡大し、自然・グレインフリーセグメントでのポジションを強化しました。この買収は、大手企業が高成長のプレミアムペット栄養ブランドに投資するという業界全体のトレンドと一致しています。これらの戦略的拡大により、企業は製品イノベーションを推進し、地域プレゼンスを強化し、グレインフリーフォーミュラなどの特化型ダイエットへの需要の増加に対応することができます。

グレインフリーペットフード産業のリーダー企業

Nestlé Purina PetCare Company

Mars, Incorporated

Blue Buffalo Company, Ltd. (General Mills, Inc.)

Hill's Pet Nutrition, Inc.

The J. M. Smucker Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mars, Incorporatedは、そのORIJENブランドを通じて、フレッシュまたは生の動物性原材料を使用した高タンパク質・グレインフリーレシピを提供するフレッシュペットフードラインFRESHPREYを発売しました。このローンチは、同社のフレッシュペットフード市場への参入を意味します。

- 2026年2月:Agrolimen S.A.は、米国のプレミアムペットフード市場でのポジションを強化し、パーソナライズされた栄養とコールドチェーン流通における専門知識を拡大するために、ダイレクト・トゥ・コンシューマーの人間グレードペットフードブランドOllieを買収しました。

- 2025年10月:General Mills, Inc.は、そのBlue Buffalo Company, Ltd.を通じて、Love Made Freshラインを全国展開し、プレミアムで最小限に加工されたレシピによるフレッシュペットフードセグメントに参入しました。このイニシアチブは、高成長のグレインフリーおよびクリーンラベルペット栄養カテゴリーでのポジションを強化します。

グローバルグレインフリーペットフード市場レポートの調査範囲

グレインフリーペットフードとは、小麦、トウモロコシ、米などの穀物を除外し、代替原材料で代替したフォーミュラを指します。知覚されたまたは診断された食物感受性に対処するために設計されており、プレミアム、高タンパク質、クリーンラベルのペット栄養トレンドに沿っています。グレインフリーペットフード市場レポートは、製品タイプ別(ドライキブル、ウェットフード、トリーツとスナック、フリーズドライ・生フォーマット、その他の製品)、ペットタイプ別(犬、猫、その他のペット)、原材料源別(動物性タンパク質、植物性タンパク質、昆虫・代替タンパク質、混合原材料フォーミュラ)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| ドライキブル |

| ウェットフード |

| トリーツとスナック |

| フリーズドライ・生フォーマット |

| その他 |

| 犬 |

| 猫 |

| その他 |

| 動物性タンパク質 |

| 植物性タンパク質 |

| 昆虫・代替タンパク質 |

| 混合原材料フォーミュラ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | ドライキブル | |

| ウェットフード | ||

| トリーツとスナック | ||

| フリーズドライ・生フォーマット | ||

| その他 | ||

| ペットタイプ別 | 犬 | |

| 猫 | ||

| その他 | ||

| 原材料源別 | 動物性タンパク質 | |

| 植物性タンパク質 | ||

| 昆虫・代替タンパク質 | ||

| 混合原材料フォーミュラ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年のグレインフリーペットフード市場の予測規模は?

グレインフリーペットフード市場規模は2031年までにUSD 648億に達すると予測されています。

グレインフリーダイエットで最も速く成長している製品フォーマットは何ですか?

フリーズドライ・生フォーマットのレシピが、2026年から2031年にかけて最も速い11.4%のCAGRで成長をリードしています。

昆虫タンパク質と単細胞タンパク質がグレインフリーフォーミュラにおいて重要な理由は何ですか?

コストの低下と持続可能性の実績により、昆虫タンパク質と単細胞タンパク質は従来の食肉とほぼ同等の水準に達しつつあり、急激な価格上昇なしに高タンパク質グレインフリーレシピの製造が可能になっています。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋は2026年から2031年にかけて最も速い8.7%のCAGRを記録すると予測されています。

最終更新日: