オーストラリアペットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.91 十億米ドル |

| 市場規模 (2026) | 4.11 十億米ドル |

| 市場規模 (2031) | 5.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.00% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアペットフード市場分析

オーストラリアペットフード市場規模は、2025年の39億1,000万米ドルから2026年には41億1,000万米ドルへと成長し、2026年~2031年の5.0% CAGRで2031年までに52億4,000万米ドルに達すると予測されている。プレミアム化、強固なペットの人間化、およびコンパニオンアニマルへの家計支出の持続が市場の回復力を支えている。メーカーは国内生産能力の拡大と再生可能エネルギーの統合を進めてマージンを保護し、代替タンパク質と機能性成分が革新的なパイプラインを活性化させ続けている。ダイレクト・トゥ・コンシューマーの新興企業が市場参入経路の経済性を再構築しており、既存企業はオムニチャネル投資と地域生産の加速を余儀なくされている。食肉コストのインフレや供給チェーンの変動といったマクロ経済の逆風は、処方の柔軟性とサプライヤーの多様化によって緩和され、オーストラリアペットフード市場における価値成長が維持されている。

主要レポートの要点

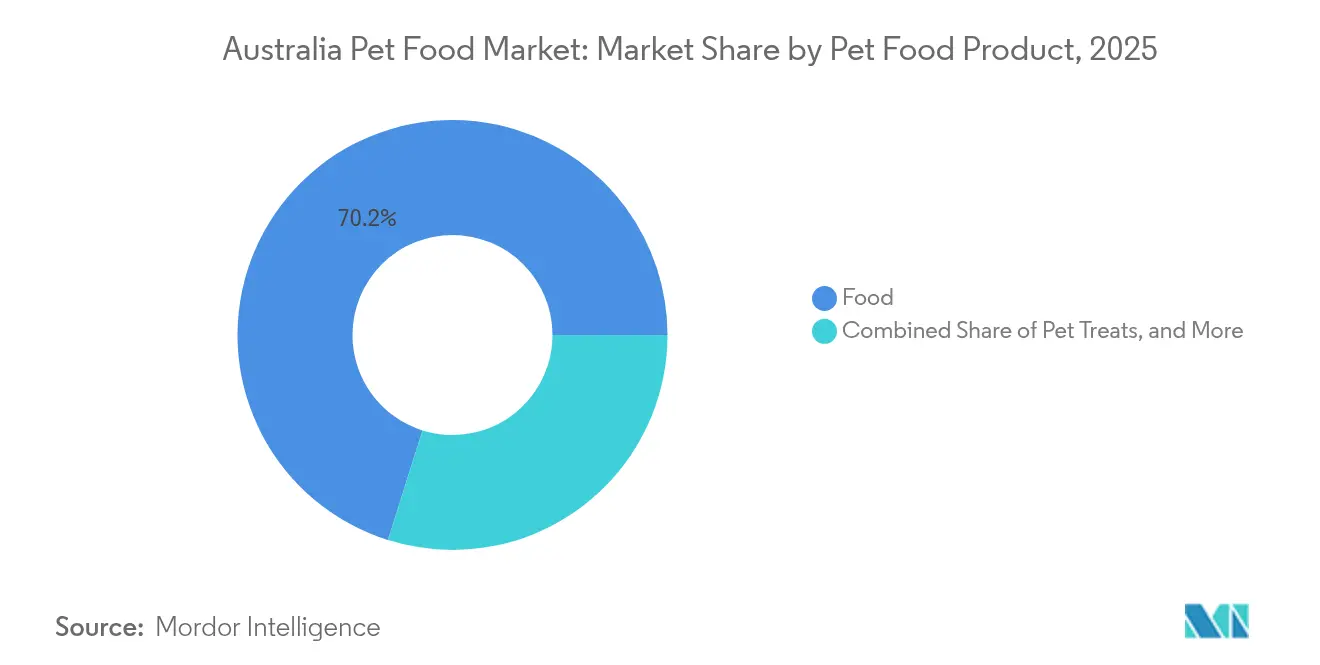

- ペットフード製品別では、フード製品が2025年のオーストラリアペットフード市場規模の70.15%を占めてトップとなり、ペットトリーツは2031年までに6.1% CAGRで拡大すると予測されている。

- ペット種類別では、犬が2025年のオーストラリアペットフード市場規模の43.55%を占め、猫セグメントは2031年までに4.8% CAGRで成長すると予測されている。

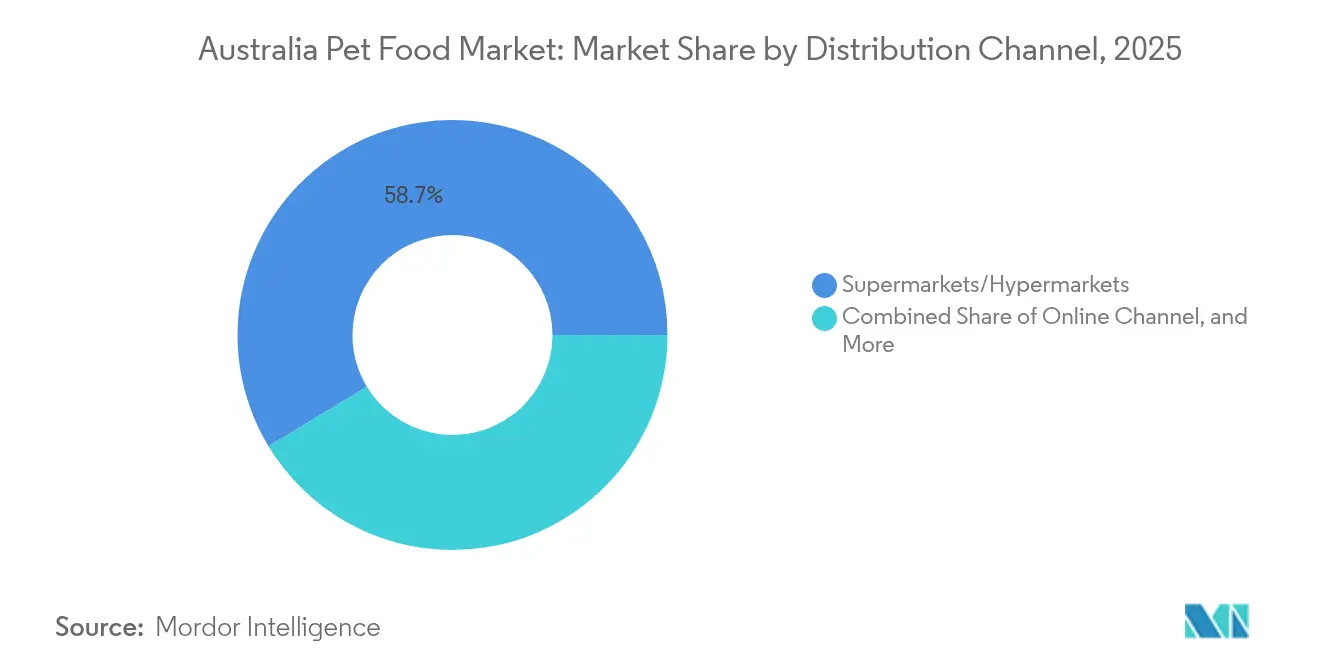

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のオーストラリアペットフード市場規模の58.65%を占め、オンラインチャネルは2031年までに6.4% CAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアペットフード市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペット食の高付加価値化(プレミアム化) | +1.8% | オーストラリア全土、特に都市部で顕著 | 中期(2〜4年) |

| ペットの人間化とトリーツのような給餌行動 | +1.2% | オーストラリア全土、主要都市圏で加速 | 短期(2年以内) |

| 獣医師を通じた処方食需要の増加 | +0.9% | オーストラリア全土、郊外地域に集中 | 中期(2〜4年) |

| 機能性成分の主流への採用 | +0.7% | オーストラリア全土、富裕層の郊外でアーリーアダプション | 長期(4年以上) |

| 主要都市における分散型フレッシュフードキッチン | +0.5% | シドニー、メルボルン、ブリスベン、パース都市圏 | 短期(2年以内) |

| 代替タンパク質の使用 | +0.4% | オーストラリア全土、規制に依存した展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペット食の高付加価値化(プレミアム化)

オーストラリアのペットオーナーがペットフードの原材料品質を価格感度よりも優先するようになるにつれ、プレミアムポジショニングが主要な価値創造のレバーとなっている。ウォドンガ施設における再生可能エネルギーへのMars Petcareの投資は、メーカーがより高い価格設定を正当化するためにプレミアム製品ラインにサステナビリティの信頼性を組み込んでいる方法を示している [1]出典:Mars Petcare、「Mars Petcare Australia」、MARS.COM。プレミアム化のトレンドは、フリーズドライおよび生食カテゴリーにおいて特に顕著であり、Freeze Dry Australiaのような企業がエミュー、クロコダイル、カンガルーなどのユニークなタンパク質源を活用して従来の製品との差別化を図っている。このプレミアムポジショニングへの移行は、メーカーに利益率拡大の機会をもたらす一方で、高度なサプライチェーン能力を持たない新規参入者に対する参入障壁を高めている。このトレンドは、ペットオーナーが栄養を非裁量的な支出カテゴリーとみなすため、経済的な低迷期においてもペットへの支出が堅調に推移するという、より広範な消費者行動パターンと一致している。

ペットの人間化とトリーツのような給餌行動

ペットの擬人化は給餌パターンに根本的な変化をもたらしており、トリーツの消費は報酬ベースではなく、より頻繁かつ食事に近い形となっている。Colesが専用ペットマーケットプレイスとしてSwaggleを立ち上げたことは、ペット製品が従来の食料品カテゴリーとは異なる専門的なキュレーションと顧客サービスアプローチを必要とするという小売業者の認識を反映している。この行動的変化は、トリーツセグメントにおける新製品開発の機会を生み出しており、特に食事とスナックの間の溝を埋める製品において顕著である。人間化のトレンドは、純粋に機能的な栄養訴求よりもファミリー志向のベネフィットを強調したパッケージデザインやマーケティングメッセージにも現れている。AS5812基準下の規制コンプライアンスフレームワークは、ペット固有の栄養要件を維持しながら、これらの人間グレード原材料の表示を受け入れるよう適応している。

獣医師を通じた処方食需要の増加

パンデミック中にペット飼育が急増し、継続的な治療栄養管理を必要とする動物のインストールベースが拡大したことで、獣医チャネルの拡大が加速している。Hill's Prescription Dietの製品は、尿路健康のためのc/d Multicareなどの専門処方において、24缶あたりAUD 120.00(USD 80.40)という高価格を実現しており、臨床的裏付けによって高いマージンを支えるチャネルの能力を示している。処方食セグメントは獣医師の推薦権限から恩恵を受けており、これにより価格感度が低下し、競合ブランドに対するスイッチングバリアが生まれている。サブスクリプションモデルがこのチャネルで普及しており、獣医クリニックが自動配送サービスを提供することで、予測可能な収益ストリームを確保しながら顧客維持率を向上させている。治療的フォーカスは、従来の疾患を超えて、老齢ペットのための予防栄養や、特定の健康問題への遺伝的素因に対処する品種特有の処方へと拡大している。

機能性成分の主流への採用

製造コストの低下と消費者の意識向上により、機能性成分の統合はニッチなプレミアム製品から主流の処方へと移行しつつある。プロバイオティクス、オメガ3脂肪酸、コラーゲンは、プレミアムの差別化要因ではなく、標準的な成分となりつつあり、メーカーは競争上の優位性を維持するために次世代の機能性成分を特定せざるを得なくなっている。APVMA(農薬・獣医薬品局)の監督下にある規制環境は、安全基準を維持しながら新規機能性成分の承認経路を構築している。CEN Nutritionのような企業は、加水分解コラーゲンペプチドとオーガニックターメリックを配合した関節健康処方をAUD 59.95(USD 40.17)で提供するなど、複数の機能性成分を組み合わせた専門サプリメントを開発している。この主流への採用は、メーカーと消費者の双方に恩恵をもたらす規模の経済を生み出し、機能性栄養をプレミアム機能ではなく基本的な期待として定着させている。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉インフレによる供給サイドの圧力 | -1.1% | オーストラリア全土、地域の加工エリアで深刻 | 短期(2年以内) |

| 新規成分承認における規制上の遅延 | -0.8% | オーストラリア全土、イノベーション重視の企業に影響 | 中期(2〜4年) |

| 農村部におけるサステナビリティと伝統のミスマッチ | -0.4% | 農村部および地方のオーストラリア | 長期(4年以上) |

| ダイレクト・トゥ・コンシューマー系スタートアップとの競争激化 | -0.6% | 都市部、地方中心部へと拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食肉インフレによる供給サイドの圧力

食肉価格の変動はメーカーのマージンを圧迫し、収益性の維持と価格規律による市場シェアの維持の間で困難な意思決定を迫っている。コスト圧力は、高い食肉含有量を強調するプレミアムブランドにとって特に深刻であり、原材料費が総生産費の60〜70%を占める場合がある。メーカーは、代替タンパク質源や機能性成分を取り入れながらタンパク質レベルを維持し、インプットコスト上昇にもかかわらずプレミアムポジショニングを正当化する処方戦略で対応している。インフレ環境は、小売業者が全国ブランドに対する競争力のある代替品を提供するためにその購買力を活用するプライベートラベルの拡大に機会をもたらしている。サプライチェーンの多様化は、メーカーが単一ソースのタンパク質サプライヤーへの依存を低減し、将来の価格変動に対するヘッジとして代替タンパク質生産者との関係を構築しようとする中で、ますます重要となっている。

新規成分承認における規制上の遅延

新規成分の規制承認プロセスは、承認経路がより確立された国際市場と比較して、オーストラリアのメーカーに競争上の不利をもたらしている。FSANZ(オーストラリア・ニュージーランド食品基準機関)の新規食品承認に対する慎重なアプローチは、安全性を確保しながらも、輸出市場においてオーストラリア製品を差別化できる革新的な成分の市場投入を遅延させている。規制の不確実性は、複雑な承認プロセスを乗り越えるリソースや規制遅延のコストを吸収する体力が不足しているスタートアップや中小メーカーにとって特に困難である。企業は、規制経路が確立された成分に製品開発を集中させながら、将来の承認を加速するための規制業務能力の構築に適応している。新規成分承認の遅延は、細胞培養タンパク質などの新興カテゴリーにおけるオーストラリア企業のファーストムーバー不利益をもたらし、オーストラリアの規制承認が得られる前に国際競合他社が市場ポジションを確立する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:フードの優位性がトリーツの台頭に直面

フード製品は2025年に市場規模の70.15%という支配的なシェアを占めており、オーストラリアのペットオーナーにとってその必需性と高い購入頻度を反映している。ドライペットフードは、その利便性と常温保存の安定性から引き続き市場で大きな存在感を示している。ウェットペットフードは、そのプレミアムポジショニングと嗜好性がペットの人間化の高まるトレンドと合致していることから、市場シェアを拡大している。オーストラリアにおけるペットフードの実質的な市場シェアは、主にペットオーナーが自家製食事から市販ペットフード製品へとシフトが進んでいることに起因している。このセグメントの成長は、犬のオーナーのペット栄養に関する意識向上、市販製品の採用拡大、ペットの人間化への重点の増加によってさらに支えられている。さらに、機能性成分を含むドライおよびウェットペットフードを含む多様なブランドと製品タイプの提供が、セグメントの市場ポジションをさらに強化している。

ペットトリーツは最も成長が速いセグメントとして台頭しており、2031年までに6.1% CAGRで拡大する見込みである。これは、給餌頻度の増加と、トリーツを時折の報酬ではなく食事補完として位置づける人間化トレンドに牽引されている。ペットトリーツセグメントは特にプレミアムおよび機能性トリーツの高まるトレンドから恩恵を受けており、一方で獣医療食セグメントは健康上の問題を抱えるペットへの専門栄養への注目度の高まりによって拡大している。AS5812基準下の規制フレームワークは、製品の安全性を確保しながら機能性成分の取り込みにおけるイノベーションを可能にし、科学的裏付けのある栄養表示による差別化の機会を創出している。

ペット種類別:犬がリードし猫が加速

犬は2025年のオーストラリアペットフード市場規模の43.55%という最大のセグメントを維持しており、動物一頭あたりの食品消費量が多いことと、オーストラリアの家庭における犬の飼育文化の定着を反映している。この大きな市場シェアは、犬がオーストラリアの家庭で最も人気のあるコンパニオンアニマルであるという国内の大規模な犬の飼育数に起因している。このセグメントの優位性は、特にプレミアムおよび専門フード製品における犬のオーナーの高い支出パターンによってさらに強化されている。オーストラリアの犬のオーナーは、天然原材料を含む製品や専門処方への需要の高まりとともに、高品質な栄養にますます注目している。

猫はより速いペースで成長しており、都市化のトレンドとアパート生活の嗜好が、より広いスペースと運動を必要とする大型ペットよりも手間がかかりにくいペットを好む方向で作用し、2031年までに4.8% CAGRを記録する見込みである。猫セグメントの成長は、住宅の制約とライフスタイルの要因がネコ科のコンパニオンを有利にする大都市圏において特に顕著である。猫セグメントは、専門化された栄養要件と、特に都市部のペットオーナーを中心としたプレミアムおよび治療食への需要の高まるトレンドが特徴である。鳥、魚、小型哺乳類を含むその他のペットセグメントは、専門的な食事ニーズと様々な製品処方を持つ多様な市場を形成している。

流通チャネル別:オンラインが伝統的小売を混乱させる

スーパーマーケット/ハイパーマーケットは、日常的なペットフード購入における利便性とワンストップショッピングの優位性を活かし、2025年のオーストラリアペットフード市場規模の58.65%という支配的な流通ポジションを維持している。このチャネルの優位性は主に、ペットオーナーが定期的な家庭用品とともにペットフードを購入できるワンストップショッピングの利便性に起因している。Woolworths、Coles、Aldiなどの主要チェーンは、フード、トリーツ、獣医療食など各カテゴリーにわたる包括的な製品レンジを提供する専用ペットセクションを設けている。このチャネルの強みは、オーストラリア全土956都市における1,108のスーパーマーケットの広大なネットワークによってさらに強化されており、幅広いアクセス性を確保している。

オンラインチャネルは、サブスクリプションモデルとダイレクト・トゥ・コンシューマーブランドによって加速し、2031年までに最も速い6.4% CAGRで成長している。オンラインチャネルは2025年に2億3,240万米ドルに達し、以前の1%の普及率から大幅な成長を示している。このチャネルの急速な成長は、ペットオーナーのデジタル採用の増加によって牽引されており、自宅配送サービスとサブスクリプションベースモデルを通じて前例のない利便性を提供している。このセグメントの拡大は、オンラインで入手可能な包括的な製品情報によってさらに支えられており、詳細な成分リスト、栄養情報、顧客レビューを通じてペットオーナーが情報に基づいた判断を下せるようにしている。

地理分析

オーストラリアは、ペット飼育パターンと購買行動に明確な地域差を持つ集中した市場を形成している。シドニー、メルボルン、ブリスベン、パースを含む大都市圏は、より高いペット飼育率とプレミアム製品の購入意欲を通じて市場価値の大部分を牽引している。都市部の消費者は、ダイレクト・トゥ・コンシューマーモデルとフレッシュフードデリバリーサービスの採用をより強力に示しており、Lykaなどの企業が当日配送能力とパーソナライズされた栄養提供を通じて主要都市での大幅な普及を達成している。地理的集中は、経済的実行可能性を達成するために配送密度を必要とするフレッシュフードモデルに優位性をもたらす一方で、一貫した流通網を求める全国ブランドにとっての課題ともなっている。

農村部および地方エリアは異なる消費パターンを維持しており、従来のドライフード製品を重視し、サステナビリティや新規成分表示のみに基づくプレミアムポジショニングに対する抵抗感がある。農村市場は、様々な市場ドライバーの地理的関連スコアが示すように、環境メッセージではなくパフォーマンスベネフィットとバリューポジショニングを重視するブランドにとって機会を提供している。ペット飼育率は全地域で高い水準を維持しているが、ペット一頭あたりの支出は都市部と農村部で大きく異なり、多様な製品ポートフォリオを持つ企業にとって市場セグメンテーションの機会を生み出している。

APVMA(農薬・獣医薬品局)とFSANZ(オーストラリア・ニュージーランド食品基準機関)の監督下にある規制環境は、すべての地理的地域に一貫して適用されているが、遠隔地域では施行と遵守状況の監視が異なる場合がある。オーストラリアのメーカーが疾病未感染のステータスと品質への評判を活かして国際市場にアクセスする中で、輸出機会が生まれており、Real Pet Food CompanyやFreeze Dry Australiaなどの企業が国内市場を超えて収益源を多様化するための輸出能力を開発している。

競争環境

オーストラリアペットフード市場は、グローバル大手企業と国内専門企業のバランスの取れた組み合わせによる断片化した競争環境を示している。Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、Clearlake Capital Group, L.P. (Wellness Pet Company, Inc.)、Schell & Kampeter, Inc. (Diamond Pet Foods)などのグローバルプレイヤーは、その国際的な専門知識と広範な研究能力を活用して市場ポジションを維持している。ダイレクト・トゥ・コンシューマー系スタートアップが従来の流通モデルに挑戦し、既存企業がオムニチャネル能力の開発とデジタル顧客獲得戦略への投資を加速させるにつれ、競争の激しさが増している。

オーストラリアペットフード市場は、製品イノベーションと戦略的拡大イニシアティブを積極的に追求する企業によって特徴付けられている。主要プレイヤーは、天然原材料、グレインフリーオプション、特定の健康状態をターゲットにした機能性フードを含むプレミアムおよび専門ペットフード製品の開発に注力している。オペレーショナルアジリティは、地域の製造施設と流通ネットワークへの投資を通じて示されており、複数の企業がオーストラリア全土で生産サイトを設立または拡大している。

戦略的動向は主に、市場プレゼンスの強化と製品開発能力の向上に向けた研究機関、獣医クリニック、および地域流通業者とのパートナーシップを伴っている。企業はまた、進化する消費者の嗜好に対応するため、従来の小売プレゼンスと成長するEコマース能力を組み合わせたマルチチャネル流通戦略を通じて事業範囲を拡大している。このダイナミックな環境は、イノベーションと流通のベンチマークを設定するペットフードのリーダーたちによって主導されている。

オーストラリアペットフード産業のリーダー企業

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Clearlake Capital Group, L.P. (Wellness Pet Company, Inc.)

Schell & Kampeter, Inc. (Diamond Pet Foods)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚ラインのペット向けに新しいMSC(海洋管理協議会)認証のポロックと昆虫タンパク質製品を発売した。これらの製品はビタミン、オメガ3脂肪酸、抗酸化物質を含んでいる。

- 2023年5月:Nestle Purinaは、Friskies「Friskies Playfuls - トリーツ」ブランドの下で新しいキャットトリーツを発売した。これらのトリーツは丸い形状で、成猫向けにチキン&レバー味とサーモン&シュリンプ味が提供されている。

- 2023年4月:Mars Incorporatedはアジア太平洋地域で初のペットフード研究開発センターを開設した。APACペットセンターと呼ばれるこの新施設は、同社の製品開発を支援する。

オーストラリアペットフード市場レポートの範囲

フード、ペット用ニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット用獣医療食はペットフード製品としてセグメントとしてカバーされている。猫、犬はペット種類別セグメントとしてカバーされている。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットは流通チャネル別セグメントとしてカバーされている。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライ&ジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | ||

| 消化器過敏 | ||||

| 口腔ケア食 | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| その他の獣医療食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライ&ジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | |||

| 消化器過敏 | |||||

| 口腔ケア食 | |||||

| 腎臓 | |||||

| 尿路疾患 | |||||

| その他の獣医療食 | |||||

| ペット種類 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを意図しているが、主に機能性製品として使用される。範囲には、獣医療食を含むペットが消費するフードおよびサプリメントが含まれる。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内とみなされる。

- 再販業者 - 二重計算を避けるため、付加価値なしでペットフードの再販に従事する企業は市場範囲から除外されている。

- 最終消費者 - ペットオーナーが調査対象市場における最終消費者とみなされる。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネルおよびその他のチャネルが範囲内とみなされる。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされる。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医療食、ニュートラシューティカルズ/サプリメントを含む、ペットが摂取できる食料が含まれる。 |

| フード | フードは、ペットが消費することを意図した動物用飼料である。様々な種類のペット(犬、猫、その他の動物を含む)の食事ニーズを満たし、必須栄養素を提供するよう処方されている。これらは一般的にドライとウェットのペットフードに分類される。 |

| ドライペットフード | ドライペットフードは押出成形・焼成(キブル)またはフレーク状のものがある。水分含有量が低く、通常は12〜20%程度である。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードよりも高い水分含有量を持ち、多くの場合70〜80%の範囲となっている。 |

| キブル | キブルは、小さな一口サイズのピースまたはペレット状の乾燥した加工ペットフードである。犬、猫、その他の動物などの様々な愛玩動物にバランスの取れた栄養を提供するよう特別に処方されている。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促すためにペットに与えられる特別な食品アイテムまたは報酬であり、特にトレーニング中に使用される。ペットトリーツは、肉や肉由来の素材とその他の原材料の様々な組み合わせから作られる。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するよう処方された専門的なトリーツである。 |

| クランチートリーツ | これはペットの優れた栄養源となり得る、しっかりとしたパリパリとした食感を持つタイプのペットトリーツである。 |

| ソフト&チューイートリーツ | ソフト&チューイートリーツは、噛みやすく消化しやすいよう処方されたペットフード製品の一種である。これらは通常、肉、鶏肉、または野菜などの柔らかく弾力のある原材料から作られ、一口サイズのピースまたはストリップ状に成形されている。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、ペットに与えるスナックであり、栄養成分を損なうことなく特別な保存プロセスを通じて調製され、長持ちする栄養豊富なトリーツとなる。 |

| 尿路疾患食 | これらは尿路の健康を促進し、尿路感染症およびその他の尿路問題のリスクを軽減するよう特別に処方された市販食である。 |

| 腎臓食 | これらは腎臓病または腎不全を持つペットの健康をサポートするよう処方された専門ペットフードである。 |

| 消化器過敏食 | 消化器過敏食は、食物不耐症、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすよう特別に処方されている。これらの食事は消化しやすいよう設計されており、ペットの消化器系の問題の症状を軽減する。 |

| 口腔ケア食 | ペット用口腔ケア食は、ペットの口腔の健康と衛生を促進するために生産された特別に処方された食事である。 |

| グレインフリーペットフード | 小麦、コーン、大豆などの一般的な穀物を含まないペットフード。グレインフリーの食事は、代替オプションを求めるペットオーナーや特定の食事過敏症を持つペットに好まれることが多い。 |

| プレミアムペットフード | 優れた原材料で処方された高品質のペットフードで、標準的なペットフードと比較して追加の栄養ベネフィットを提供することが多い。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフード。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組換え生物(GMO)を使用しないオーガニック原材料を使って製造されたペットフード。 |

| 押出成形 | ドライペットフードを生産するために使用される製造プロセスで、原材料が高圧高温下で加熱、混合、成形される。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれる。 |

| 嗜好性 | ペットフードの味、食感、香りがペットの好みと受容に影響を与える。 |

| 完全かつバランスの取れたペットフード | 追加の補充なしにペットの栄養ニーズを満たすために適切な割合で全ての必須栄養素を提供するペットフード。 |

| 保存料 | ペットフードの保存期間を延長し、腐敗を防ぐためにペットフードに添加される物質。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康ベネフィットを提供する食品製品で、潜在的な治療効果を持つ生体活性化合物を含むことが多い。 |

| プロバイオティクス | 腸内フローラの健康なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物。 |

| 保存期間 | 製造日からペットフードが消費に安全で栄養的に有効である期間。 |

| 処方食 | 獣医師の監督下で特定の疾患状態に対処するよう処方された専門ペットフード。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性のある物質。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも高い水分含有量を持つ。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小化するために少ない原材料で処方されたペットフード。 |

| 保証成分分析 | ペットフードに含まれる特定の栄養素の最低または最高レベル。 |

| 体重管理 | ペットが健康的な体重を維持するか、体重減少をサポートするよう設計されたペットフード。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化食物繊維、酵素、精油、ハーブが含まれる。 |

| その他の獣医療食 | 体重管理食、皮膚および被毛の健康、心臓ケア、関節ケアが含まれる。 |

| その他のトリーツ | ロウハイド、ミネラルブロック、リッカブル、またたびが含まれる。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれる。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれる。 |

| その他の流通チャネル | 獣医クリニック、規制されていない地元の店舗、農業・農場用品店が含まれる。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位で構成された大きな分子であり、ペットの成長と発育を助ける。ペプチドは2〜50個のアミノ酸の短い連鎖である。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪である。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物である。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然発生する無機物質である。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチルヒドロキシアニソール |

| BHT | ブチルヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストする。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値である。価格設定にインフレは含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれている。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は市場の全体像を生成するために様々なレベルおよび職能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム