創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

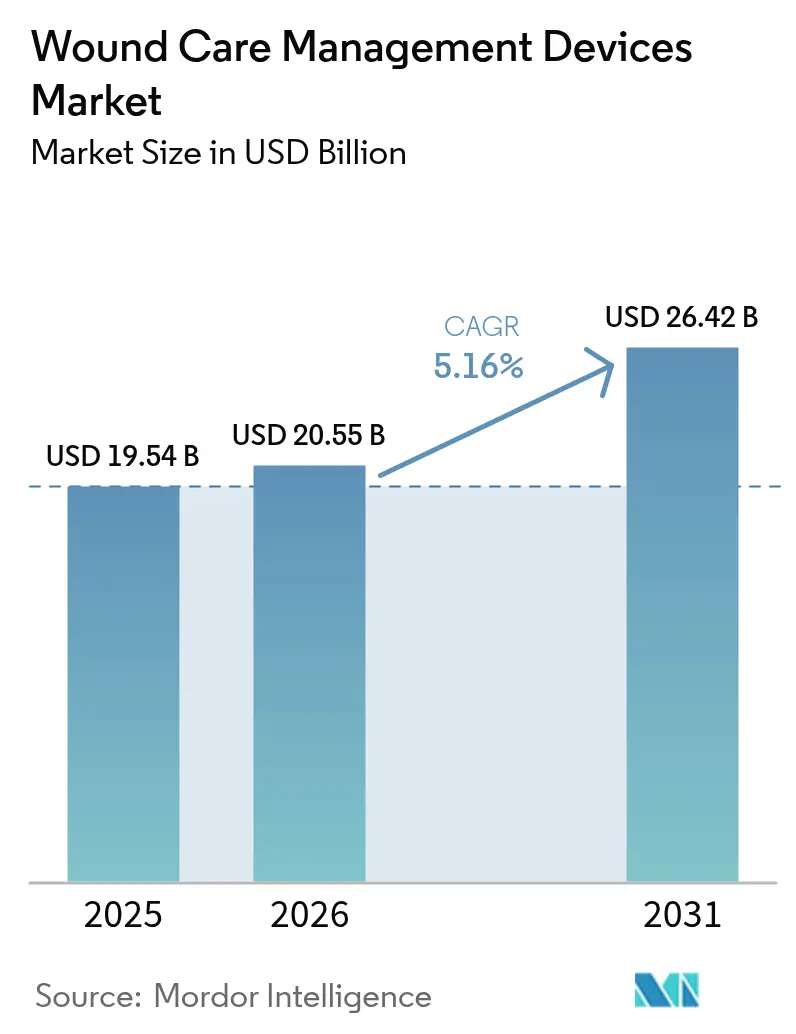

| 市場規模 (2026) | 20.55 十億米ドル |

| 市場規模 (2031) | 26.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

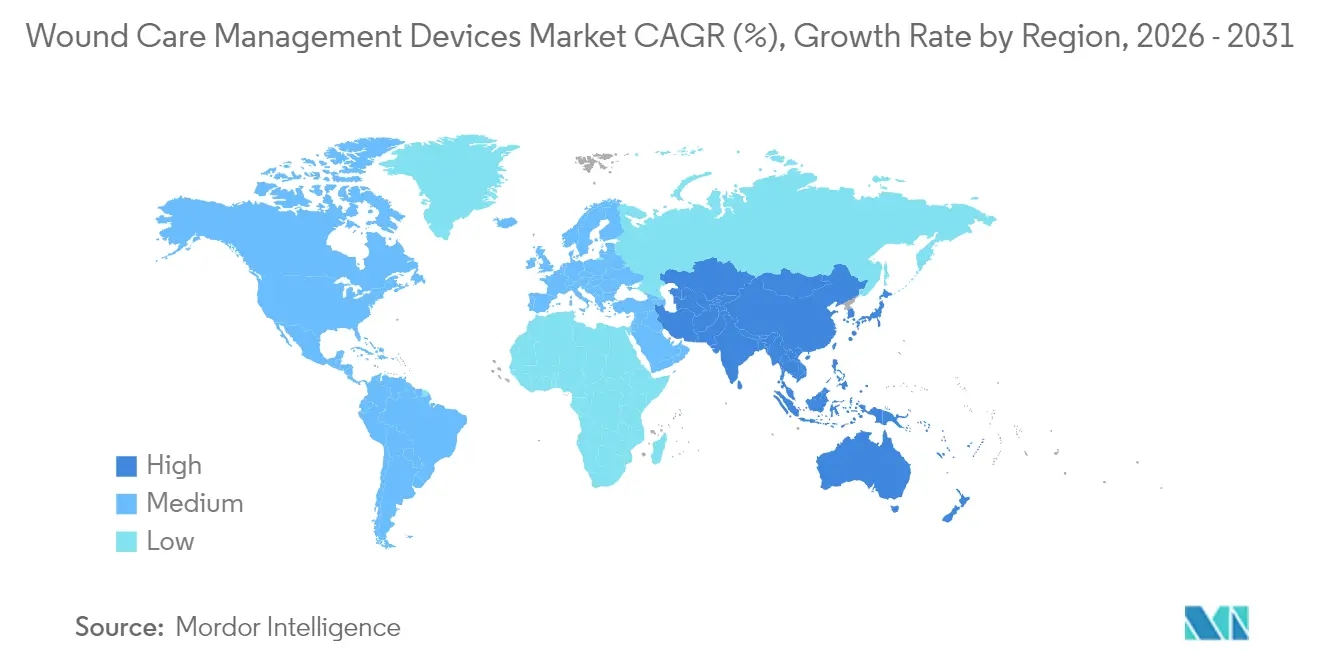

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

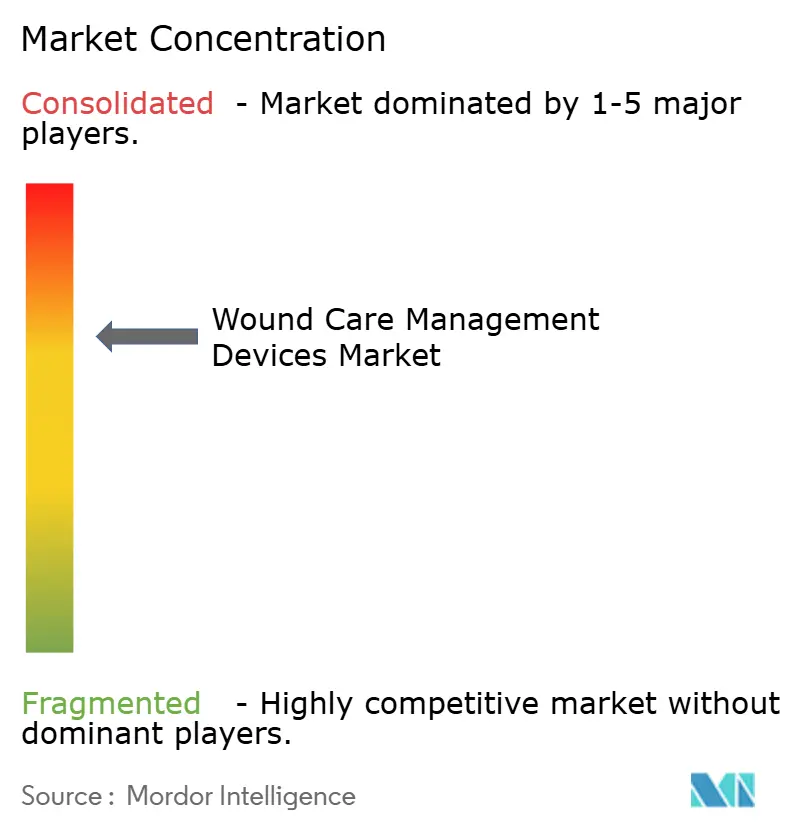

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる創傷ケア管理デバイス市場分析

創傷ケア管理デバイス市場規模は2025年に195億4,000万米ドルと評価され、2026年の205億5,000万米ドルから2031年には264億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.16%です。高齢化人口、糖尿病有病率の上昇、外科手術件数の着実な増加が持続的な需要の追い風となっています [1]Nasire Uluç、"時間ゲーティング中赤外線光音響信号による血糖値の非侵襲的測定、" Nature Metabolism、nature.com。病院は再入院を抑制するために陰圧創傷療法(NPWT)とスマートドレッシングへの投資を進める一方、小売業者は在宅治療を可能にする市販品の品揃えを拡充しています。藻類由来の止血ゲルや生体工学的組織マトリックスなどの革新的技術が治癒時間を短縮し、長期コストを低減しています。米国および欧州連合における規制経路では、クラスⅠの液体絆創膏やその他の低リスクデバイスが迅速審査の対象となり、商業化が加速しています。市場の既存企業はAI専門企業との提携を通じて、ドレッシングやポンプにリアルタイムイメージングと意思決定支援機能を組み込む取り組みを進めています。

主要レポートのポイント

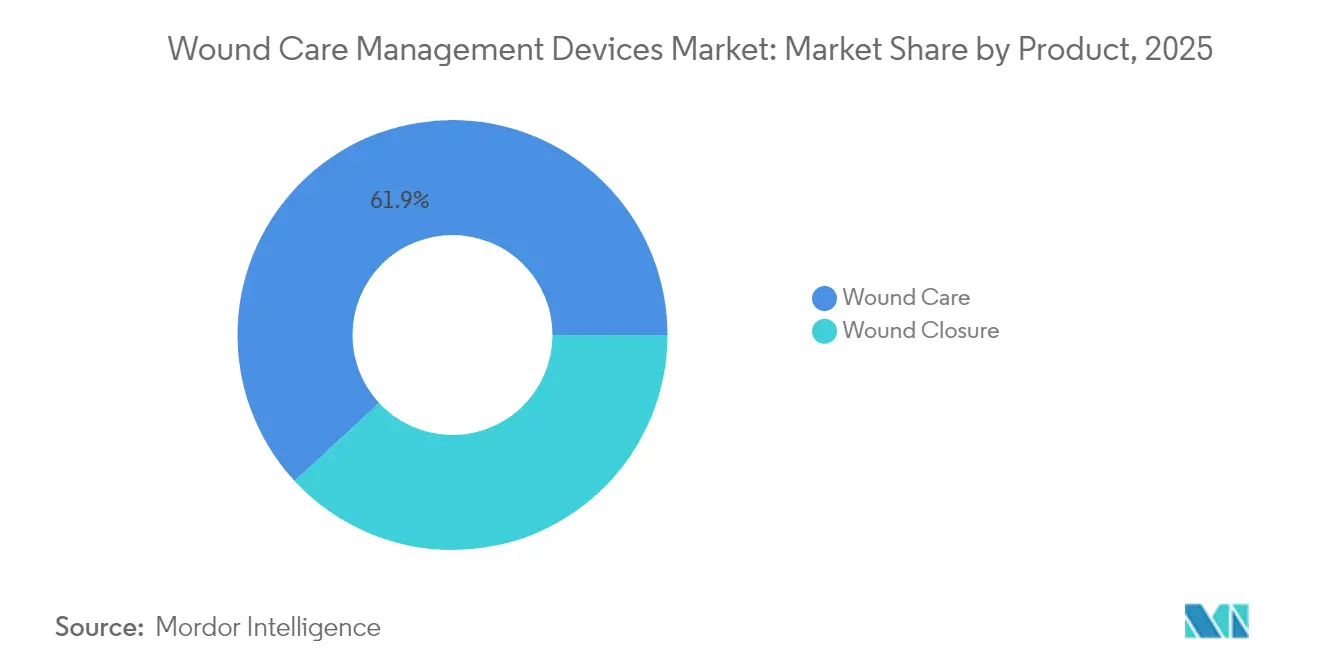

- 製品カテゴリー別では、創傷ケアが2025年の創傷ケア管理デバイス市場シェアの61.88%を維持し、創傷閉鎖製品は2031年にかけて最速の5.62%のCAGRを記録しました。

- 創傷タイプ別では、慢性創傷が2025年の創傷ケア管理デバイス市場規模の57.92%のシェアを占め、急性創傷は2031年にかけて5.74%のCAGRが見込まれています。

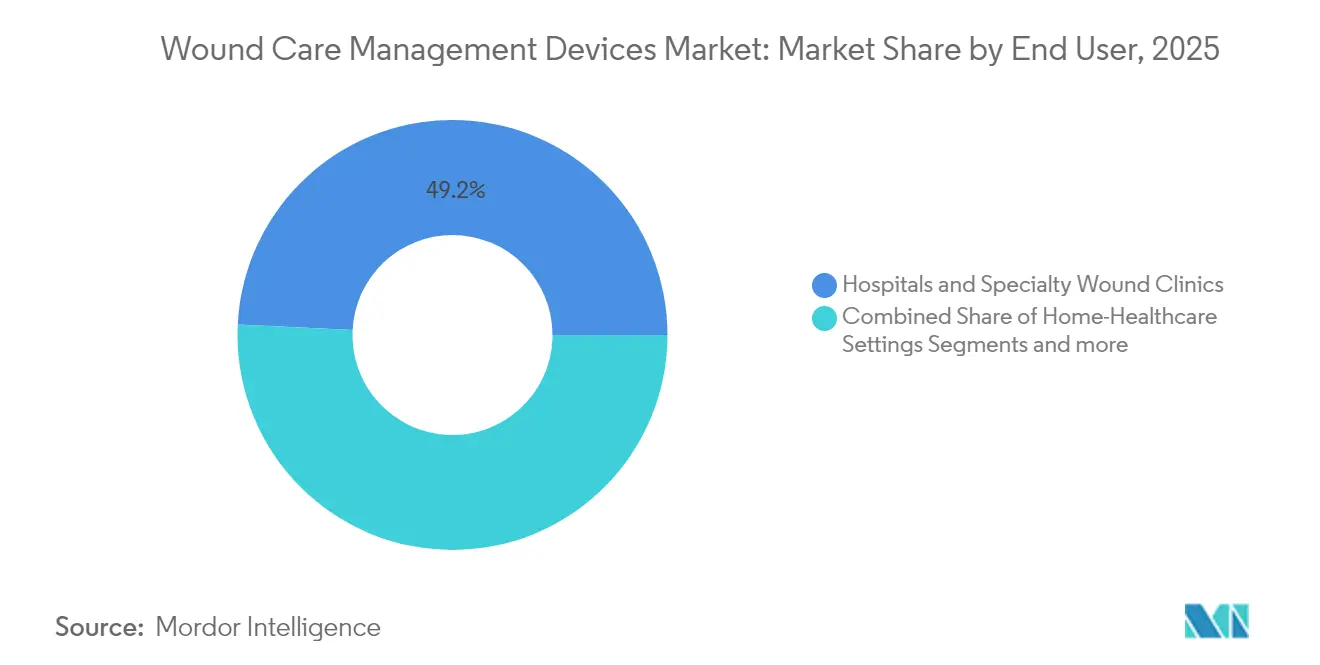

- エンドユーザー別では、病院および専門クリニックが2025年に49.22%の収益シェアを保持しており、在宅医療は2031年にかけて5.81%のCAGRで成長すると予測されています。

- 購入形態別では、機関調達が2025年収益の58.84%を占め、小売および市販チャネルは2031年にかけて5.86%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に39.86%の収益シェアを保持しており、アジア太平洋地域は2031年にかけて6.03%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の創傷ケア管理デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷・糖尿病性創傷の発生率の上昇 | +1.2% | 北米・欧州が最も高く、世界的に関連性あり | 長期(4年以上) |

| 世界的な外科手術件数の増加 | +0.9% | 先進市場が先行、新興市場が追随 | 中期(2~4年) |

| 製品・素材の継続的なイノベーション | +0.8% | 北米・EUが先行、アジア太平洋地域が採用 | 中期(2~4年) |

| 在宅ケアおよび単回使用NPWTへのシフト | +0.7% | 北米・欧州が先行、アジア太平洋地域が拡大 | 短期(2年以内) |

| AI対応創傷イメージングと意思決定支援 | +0.5% | 北米・EUが中核、アジア太平洋地域へ波及 | 中期(2~4年) |

| 成果ベースの償還改革 | +0.4% | 北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性創傷・糖尿病性創傷の発生率の上昇

糖尿病性足潰瘍は現在、糖尿病患者の15%に影響を与えており、病院は先進的ドレッシングと持続血糖モニタリングを組み合わせた多職種連携プログラムを採用するようになっています。時間ゲーティング中赤外線光音響センサーにより深度選択的な血糖値測定が可能となり、臨床医は合併症が発生する前に治療を調整できます。早期介入戦略により入院日数が短縮され、切断リスクが低下しています。支払者はこれらの成果に対し、ドレッシング、センサー、遠隔医療フォローアップをカバーするバンドル支払いで報いています。そのため、メーカーはドレッシングに電子機器を統合して水分、pH、温度データを送信し、デバイス設計を慢性ケアプロトコルに合わせています。

世界的な外科手術件数の増加

世界的な選択的手術およびトラウマ手術件数は2025年に回復し、高度な閉鎖ストリップ、組織シーラント、NPWTキャニスターへの需要が増加しました。頭皮でのモース顕微鏡手術試験により、ピンチグラフトが二次治癒プロトコルと比較して治癒時間を短縮することが確認されました [2]Willenbrink、Tyler J. MD、"膝下のモース顕微鏡手術欠損に対するピンチグラフトと二次治癒の比較:前向き無作為化試験、" Dermatologic Surgery、journals.lww.com。外来手術センターがスループットを拡大するにつれ、日帰り退院モデルに適したコンパクトなNPWTポンプが導入されています。超音波ガイド下デブリードマンが感染リスクを防ぎ、リアルタイムイメージングにより米国の高件数病院での再入院ペナルティが削減されました。これらの結果は、予算圧力にもかかわらず調達チームが閉鎖ポートフォリオを刷新する動機となっています。

製品・素材の継続的なイノベーション

銀ナノ粒子を担持したキトサンドレッシングは、TGF-βおよびEGF発現を刺激しながら広域スペクトルの抗菌活性を発揮し、組織再生を促進します [3]Roma M、"歯科におけるキトサンナノ粒子の応用:持続可能な生体高分子、" Frontiers in Chemistry、frontiers.org。スタートアップ企業は幹細胞エクソソームをハイドロゲルマトリックスに積層し、虚血性創傷における血管新生を誘発しています。持続可能性への配慮が基材選択を左右するようになり、サプライヤーは生分解性ポリマーとリサイクル可能な二次包装へと移行しています。デバイスメーカーは、センサーが検出した酸素濃度が設定閾値を下回ると成長因子を放出するスマートパッチをテストしています。これらのアクティブシステムにより、創傷ケア管理デバイス市場は受動的な被覆材から、その場で適応する治療薬へと移行しています。

在宅ケアおよび単回使用NPWTデバイスへのシフト

200g未満の使い捨てNPWTキットにより、患者は商用電源ポンプなしで歩行でき、外来償還コードに沿った治療が可能となります。遠隔ダッシュボードが圧力と滲出液レベルを看護師に送信し、クリニック訪問なしで設定を調整できるため、ドイツとミシガン州のパイロットプログラムではフォローアップ移動コストが半減しました。在宅ケア機関はこれらのキットを看護師実践家が提供する教育モジュールとバンドルし、アドヒアランスを高め治療サイクルを短縮しています。薬局が単回使用ポンプ用に事前にカットされたドレッシングを取り扱うことで、小売チャネルが恩恵を受け、農村地域へのアクセスが拡大しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における償還の限界 | -0.6% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 高度療法の総コストの高さ | -0.4% | 世界全体、価格感応度の高い経済圏で顕著 | 中期(2~4年) |

| 単回使用ディスポーザブルの環境負荷 | -0.3% | 北米・EUの規制上の焦点 | 長期(4年以上) |

| 熟練した創傷ケア看護師の不足 | -0.2% | 高齢化する労働力を抱える先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興市場における償還の限界

東南アジアおよびラテンアメリカの多くの公的保険者は依然として基本的なガーゼのみをカバーしており、NPWTや生体工学的皮膚代替物の普及が遅れています。農村部のクリニックはサプライチェーンのギャップに直面することが多く、アクセスがさらに制限されています。政府は、一次ドレッシングが効果を示さない場合に糖尿病性足潰瘍に対する高度ドレッシングを償還する段階的給付パッケージを試験的に導入していますが、予算上限は依然として厳しい状況です。ポリウレタンフォームを国内で調達しキャニスターを現地で充填するローカルアセンブラーが価格障壁を下げていますが、臨床医のトレーニングが遅れています。官民パートナーシップが、負担可能性のギャップを埋めるためにデバイスと成果ベースのファイナンシングをバンドルし始めています。

高度療法の総コストの高さ

包括的なコストモデルによると、高度なポンプ、ディスポーザブル、サービス契約は、12週間の治癒サイクルにわたって標準的なドレッシングと比較して費用を3倍にする可能性があります。病院管理者はデバイス使用と合併症の減少または入院期間の短縮を結びつける実世界のエビデンスをますます要求しています。メーカーは、治癒のマイルストーンが達成されない場合にデバイスコストの一部を返金するリスクシェア契約で対応しています。北米の支払者は現在、電気紡糸ナノファイバースキャフォールドなどの新しいクラスの展開を遅らせながら、処方集への収載を承認する前に医療経済ドシエを義務付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:創傷ケアの優位性がイノベーションを牽引

創傷ケアセグメントは、臨床医が複雑な症例に抗菌フォーム、ハイドロファイバー、ポータブルNPWTシステムを好んだことから、2025年収益の61.88%を占めました。この優位性は、創傷ケア管理デバイス市場が感染リスクを低減し肉芽形成を支援する製品へと移行し続けていることを示しています。ステープル、接着剤、吸収性有棘縫合糸を含む創傷閉鎖製品は、整形外科および心臓血管手術件数の増加に支えられ、2031年にかけて5.62%のCAGR見通しを記録しました。従来のガーゼは低重症度の環境では引き続き重要ですが、術後創傷に対して銀またはPHMBを含浸させたドレッシングにシェアを譲っています。

AIチップをドレッシングに統合するメーカーは、自動水分アラートと組み込み抗菌薬の投与を可能にし、褥瘡予防のための病院プロトコルを満たしています。一方、局所生物製剤は病院薬局から外来輸液センターへと移行し、リーチを拡大しています。創傷ケア管理デバイス市場では、スマートセンサー層とハイドロゲル薬物リザーバーを組み合わせたコンビネーション製品が見られ、新たに発行されたバンドルCPTコードの下での償還を支援しています。材料科学とデジタルモニタリングを連携させるサプライヤーは、グループ購買組織が設定するテンダーにおいて交渉力を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:慢性ケアの複雑性がプレミアムソリューションを牽引

慢性創傷は2025年収益の57.92%を占め、糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍のリソース集約性を反映しています。これらの適応症は長期的な治療を必要とし、監査で再入院の減少が確認された場合に支払者は高級ドレッシングを承認します。外傷および術後切開を含む急性創傷は、世界的な手術件数の増加により5.74%のCAGRで拡大しています。熱傷センターは酵素デブリードマン剤と生合成皮膚代替物を組み合わせて植皮の必要性を低減しています。

電子健康記録に組み込まれた予測アルゴリズムが潰瘍リスクのある患者を特定し、免荷シューズと水分管理フォームの早期適用を促します。褥瘡プロトコルは現在、荷重を再分配するためにマットレスエアセルを調整するサーフェスセンサーを採用しています。糖尿病性潰瘍管理は、灌流不全を検出するハンドヘルドイメージング分光計の恩恵を受け、ケアパスウェイの早期段階で臨床医を血管インターベンションへと誘導しています。このようなワークフローの変化が、創傷ケア管理デバイス市場内でのプレミアム製品需要を強化しています。

エンドユーザー別:在宅医療の変革が加速

病院および専門創傷クリニックは2025年に49.22%のシェアで最大の購入者であり続けましたが、支払者が入院外でのケアを推進するにつれ、在宅医療機関は5.81%のCAGRという最速の軌跡を示しました。一般人による使用が検証されたポータブルNPWTとスマート包帯がこの移行を支えています。長期ケア施設は褥瘡予防パッドと体位変換補助具への継続的なニーズを維持し、安定したデバイス交換を支えています。

看護師実践家が現在、タブレット連携イメージングアプリを使用してリアルタイムで表面積と滲出液の色を定量化するモバイル創傷ラウンドを主導しています。遠隔医療ポータルが形成外科医による非同期レビューをスケジュールし、農村部の家庭への専門家のリーチを拡大しています。これらのモデルが対象患者プールを拡大し、創傷ケア管理デバイス市場があらゆる環境で価値を獲得できるようにしています。ハードウェアとソフトウェアダッシュボードをバンドルするベンダーは複数年のサービス契約を交渉でき、収益を安定させることができます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

購入形態別:小売チャネルの拡大が消費者の自立を反映

病院、クリニック、政府テンダーを含む機関購買が2025年の世界売上高の58.84%を占めました。それにもかかわらず、高度なフォーム、ハイドロゲル、シリコーンドレッシングが薬局の棚に並ぶにつれ、小売および市販チャネルは2031年にかけて5.86%のCAGRを記録する見込みです。オンラインマーケットプレイスがアクセスをさらに民主化し、遠隔地の介護者にローカルディストリビューターが在庫する以上の幅広いカタログを提供しています。

消費者向けパッケージには現在、自己適用への不安に対応するステップバイステップのQRコード動画が含まれています。薬局は週末に認定看護師が常駐する創傷ケアキオスクを設置し、軽傷に対するアドバイスのギャップを埋めています。遠隔相談プラットフォームがeコマースサイトと提携し、バーチャル診察が処方されたドレッシングの当日配送をシームレスにトリガーします。その結果、創傷ケア管理デバイス市場は病院の予算サイクルへの依存を低減するオムニチャネルの回復力を構築しています。

地域分析

北米は創傷ケア管理デバイス市場をリードし、2025年の市場収益の39.86%を生み出しています。高度な保険モデルが高級ドレッシング、NPWT、生体工学的組織に資金を提供しています。米国では、価値ベース契約のバンドル支払いが迅速な閉鎖と合併症の減少を報い、病院が次世代ハイドロゲルとセンサー対応フォームを試験的に導入するよう促しています。食品医薬品局は低リスクの液体絆創膏を510(k)認可から免除し、消費者向け製品の発売時間を短縮しています。カナダの単一支払者制度は在宅ケアNPWTパイロットに投資し、2025年に外来クリニックの負荷を18%削減しました。メキシコは外科施設のアップグレードを続け、中価格帯の閉鎖ストリップとポリウレタンフィルムの入札を開放しています。

欧州は成熟しながらもイノベーションを受け入れる市場であり続けています。国民保健システムは、より短い治癒サイクルを示すエビデンスがある場合にセンサー対応ドレッシングをカバーする慢性創傷バンドルに資金を提供しています。ドイツの病院は新たな褥瘡報告義務に準拠するためにAIガイドイメージングを採用し、デバイスの更新を促進しています。英国はポータブルイメージングタブレットに支援された地域看護師主導の糖尿病性足プログラムを展開しています。一方、南欧はEU医療機器規則(MDR)の文書要件を満たしながらも費用対効果の高いハイドロゲルを追求し、中価格帯サプライヤーのニッチを生み出しています。

アジア太平洋地域は創傷ケア管理デバイス市場で最も速い勢いを示し、医療インフラの拡大と選択的手術能力の向上に支えられ、2031年にかけて6.03%のCAGRを記録しています。中国の集中一括調達スキームにはNPWTポンプが含まれるようになり、価格上限を満たすためのキャニスターとフォームドレッシングの国内製造を促進しています。日本は在宅での高齢化政策を優先し、在宅ケアドレッシングとセンサーパッチを償還することで、脆弱な皮膚に適した超薄型シリコーン接着剤のイノベーションを促進しています。インドの州保険プログラムは三次医療センターでの糖尿病性足潰瘍に対する高度ドレッシングのカバーを開始し、第2層都市に浸透するディストリビューターネットワークを触媒しています。東南アジア全体で、民間病院は遠隔皮膚科ポータルを備えた専門創傷クリニックを通じて差別化を図り、地域市場のリーチを拡大しています。

競合環境

創傷ケア管理デバイス市場は適度に集約された状態にあり、上位5社が世界収益の大部分を占めています。多国籍企業は基本的なガーゼからAI対応ドレッシングまでの幅広いカタログを活用し、有利なディストリビューター条件を交渉するスケールを持っています。スタートアップ企業は単回使用NPWT、生体活性フォーム、またはセンサーパッチに注力し、概念実証後に大手企業にライセンス供与することが多いです。2025年には複数のAIイメージング企業が既存のドレッシングメーカーと提携し、コンタクト層に深度カメラを組み込んだことで競争激化が高まりました。

戦略的合併が垂直統合を強化しています。Berry GlobalとGlatfelterの提携により、抗菌フォーム用の高度なスパンレース基材を確保する36億米ドルの特殊素材サプライヤーが形成されました。同様の提携により、既存企業は通気性フィルムとハイドロコロイド接着剤への独自アクセスを得て、マージンを守っています。一方、Smith+NephewのNPWTデバイスに関する7,500万米ドルの米国国防総省契約は、政府テンダーがシェアを迅速に変動させる可能性を示しています。

規制上の機動性がますます決定的になっています。スマート包帯のブレークスルーデバイス指定を取得した企業は、より遅い競合他社に先んじて支払者の注目と臨床試験予算を獲得します。知的財産の堀は現在、材料科学特許と機械学習アルゴリズムを組み合わせており、従来の実施自由度評価を複雑にしています。創傷ケア管理デバイス市場でのシェアを守るため、確立されたブランドは実世界のパフォーマンスデータを製品改善ループにフィードバックする市販後サーベイランスプラットフォームへの投資をますます増やしています。

創傷ケア管理デバイス産業リーダー

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast

Solventum

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Smith+Nephewが高度創傷療法システムを供給するために7,500万米ドルの国防総省契約を受注しました。

- 2025年4月:カリフォルニア工科大学の研究者がScience Translational Medicineにアイケアズスマート包帯の結果を発表し、リアルタイムバイオマーカーモニタリングを検証しました。

- 2025年4月:AVITA Medicalが米国でRegenity Biosciencesと共同開発したコラーゲンベースの真皮マトリックスであるCohealyxを発売しました。

- 2025年2月:Biomiqが熱傷および慢性創傷における持続的な抗菌作用のために次亜塩素酸を送達するナノハイドロゲルであるPureGelを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界の創傷ケア管理デバイス市場を、急性および慢性創傷の閉鎖、保護、またはモニタリングを積極的に支援する耐久性および使い捨て医療機器の総価値として定義する。対象には、陰圧創傷治療システム、酸素および電気刺激ユニット、ステープラー、縫合糸、組織シーラント、ならびに世界中の医療機関および小売チャネルを通じて供給される高度な保湿ドレッシングが含まれる。

スコープ除外事項:市販の消毒薬、基本的な応急処置用ガーゼ、および医薬品バイオロジクスは、このデバイス重視の評価対象外とする。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング

- 従来のガーゼ・テープドレッシング

- 高度ドレッシング

- 創傷ケアデバイス

- 陰圧創傷療法(NPWT)

- 酸素・高気圧システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- 局所薬剤

- その他の創傷ケア製品

- ドレッシング

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤、ストリップ、シーラント・グルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下腿潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院・専門創傷クリニック

- 長期ケア施設

- 在宅医療環境

- 購入形態別

- 機関調達

- 小売・OTCチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋の主要市場における三次病院、専門創傷クリニック、在宅ケアディストリビューターの調達担当者へのインタビューおよび簡易アンケートを通じて、デスクリサーチの知見を補完する。これらの対話では、ユニット数量、平均販売価格、新興治療の選好、および予想される償還の変化を検証し、その後二次調査の結果と照合する。

デスクリサーチ

国連の人口統計表、国際糖尿病連合アトラス、OECD保健統計、UN Comtradeの貿易フローなどの公開情報源を体系的に検索することから始め、患者プールの規模推定とデバイス普及率の算出に活用する。米国FDA、欧州MDRデータベース、および同様の当局からの規制通知は、製品承認およびリコール発生状況を明確にし、欧州創傷管理協会などの機関による使用ガイドラインは、普及トレンドの背景を提供する。

企業ポジショニングの根拠として、アナリストは年次10-K申告書、一部の病院調達データセット、ならびにメーカーの収益内訳に関するD&B Hooversや出荷・価格情報に関するDow Jones Factiva等の有料データベースを活用する。列挙した情報源は調査アプローチを例示するものであり、網羅的なものではなく、検証過程では多数の追加参考資料を参照している。

市場規模推計と予測

ハイブリッドのトップダウンモデルは、国別の処置件数、糖尿病性足部および褥瘡の有病率、ならびに外科手術件数を起点とし、標準的なデバイス使用率および加重平均価格と連動させる。一部のボトムアップ集計(NPWTシステム出荷量および縫合糸販売のサンプリング)が調整前の合計値をクロスチェックする。追跡する主要変数には、高齢化人口の増加、病院病床密度、選択的手術の回復、平均在院日数、およびデバイスASPの圧縮が含まれる。インタビューを受けた臨床医によって検証された多変量回帰分析が各ドライバーを2030年まで予測し、国レベルのインプットが不足する場合はシナリオ分析がデータギャップを補完する。

データ検証と更新サイクル

アウトプットは二段階のピアレビュー、独立した輸入データとの差異スクリーニング、および急激な価格変動に対する異常フラグを経る。モデルは年次で更新するが、重要な規制上または供給チェーン上のイベント発生後には中間更新を実施する。最終的なアナリストによる確認はレポート納品直前に行われ、クライアントは最新の見解を受け取ることができる。

Mordorの創傷ケア管理デバイスベースラインが信頼性を持つ理由

公表された推計値がしばしば異なるのは、各社が異なる製品バスケット、患者コホート、および更新頻度を選択するためである。当社はこれらのギャップを事前に認識し、規律ある範囲設定と再現可能な計算手法が当社の数値をより安定した計画基準点とする理由を明確にする。

主要なギャップ要因としては、一部の発行者による消耗品ドレッシングの組み込み、疫学的クロスチェックを伴わない直線的成長への依存、または価格リセットや新規治療の普及を見逃す更新間隔の長期化が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 19.54 B(2025年) | Mordor Intelligence | - |

| USD 20.69 B(2024年) | Global Consultancy A | スコープが閉鎖用消耗品と耐久性デバイスを混在させており、一次検証が限定的 |

| USD 19.05 B(2024年) | Industry Tracker B | 慢性創傷有病率のオーバーレイなしに直線的CAGRを使用 |

総合すると、この比較は、ヘッドライン値が集中している一方で、Mordorのモデルが透明性の高い変数、タイムリーな更新、および二方向のチェックに基づいていることを示しており、意思決定者に信頼性の高い出発点となるベースラインを提供する。

レポートで回答される主要な質問

創傷ケア管理デバイス市場の現在の価値はいくらですか?

市場は2026年に205億5,000万米ドルと評価されており、2031年までに264億2,000万米ドルに達すると予測されています。

最も高い収益を生み出す製品カテゴリーはどれですか?

高度な創傷ケアドレッシングおよび関連システムが2025年収益の61.88%を占め、最も支配的な製品グループとなっています。

在宅医療が病院購買よりも速く成長しているのはなぜですか?

ポータブルNPWTデバイスとスマートドレッシングが安全な自己管理を可能にし、支払者が入院コストの低減を報いることで、2031年にかけて在宅ケアの5.81%のCAGRが促進されています。

AI技術は創傷ケアにどのような影響を与えていますか?

AI対応イメージングプラットフォームが客観的な創傷測定を提供し、デブリードマンを誘導し、自動ドレッシング調整をトリガーすることで、治癒アウトカムを改善しフォローアップ訪問を削減しています。

新興市場での採用を妨げているものは何ですか?

償還の限界とデバイスコストの高さが普及を遅らせていますが、官民パートナーシップと国内製造の消耗品が負担可能性のギャップを埋めることを目指しています。

どの地域が最も速い市場成長を見せますか?

アジア太平洋地域は、外科能力の拡大、医療インフラへの投資、高度ドレッシングへのアクセス拡大により、最も速く成長している地域です。

最終更新日: