掘削廃棄物管理サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

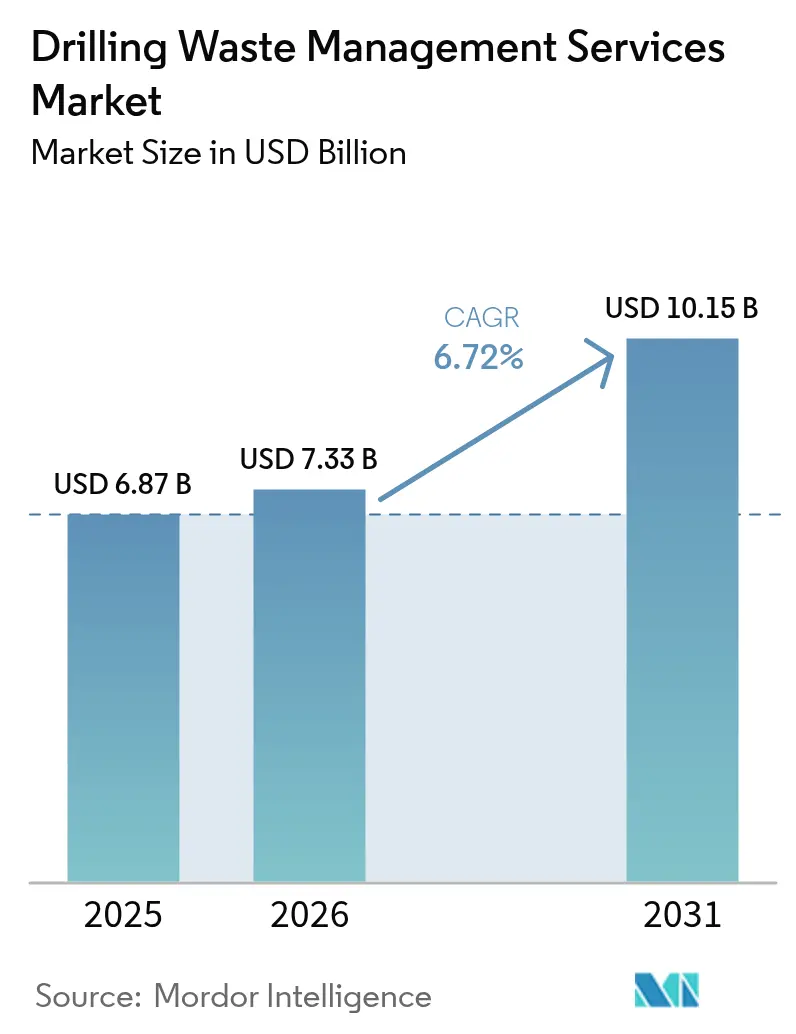

| 市場規模 (2026) | 7.33 十億米ドル |

| 市場規模 (2031) | 10.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる掘削廃棄物管理サービス市場分析

2026年の掘削廃棄物管理サービス市場規模は73億3,000万米ドルと推定されており、2025年の値である68億7,000万米ドルから成長し、2031年の予測は101億5,000万米ドルで、2026年から2031年にかけて6.72%のCAGRで成長しています。

ゼロ排出規制の執行強化、深海坑井の急速な成長、および環境適合プロジェクトを評価するESG連動型ファイナンスが安定した需要を支えています。北米はパーミアン盆地における生産水量の急増を背景にリードしており、サウジアラビアの埋立廃棄物90%削減目標が中東・アフリカの拡大を推進しています。[1]RBN Energy、「パーミアン盆地生産水見通し」、rbnenergy.com 技術の採用は基本的な封じ込めから高度な処理・回収プラットフォームへとシフトしており、モジュール式熱脱着とカッティングス再注入が勢いを増しています。オペレーターが固体制御・処理・デジタル追跡を組み合わせたフルサイクルコンプライアンスのための統合サービスを好むため、サービスプロバイダー間の統合が加速しています。

主要レポートの要点

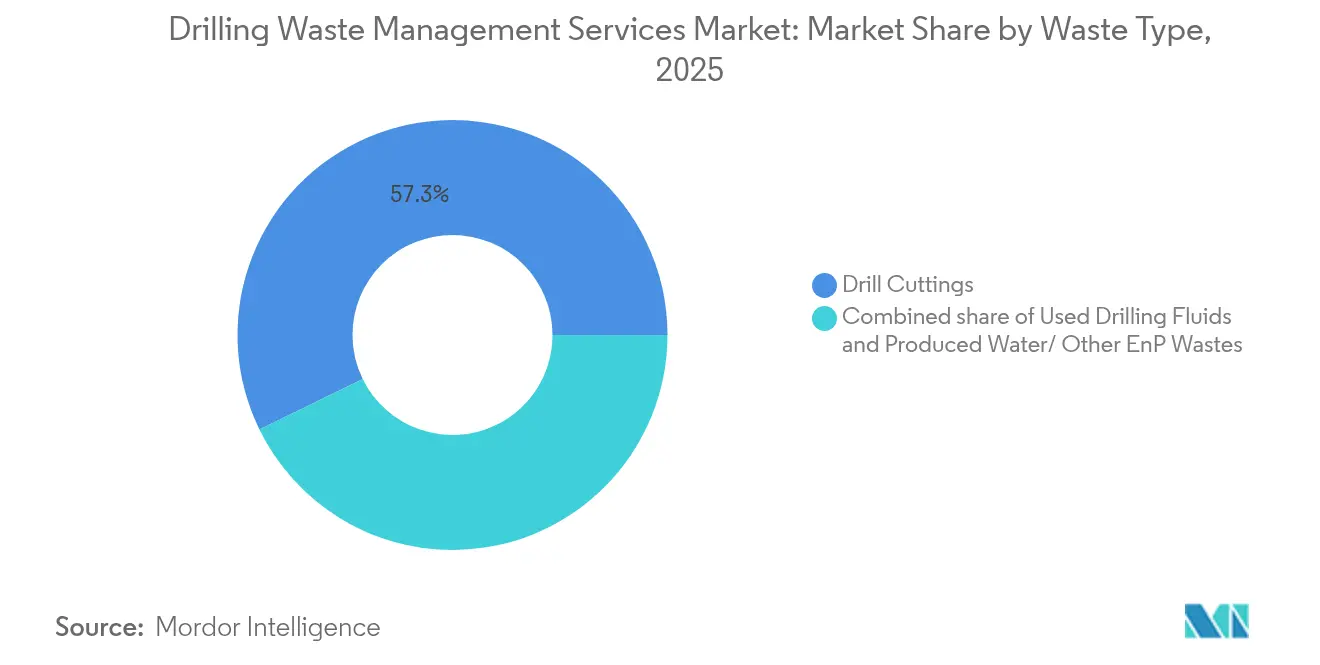

- 廃棄物タイプ別では、掘削カッティングスが2025年の売上シェアの57.25%を占め、生産水およびその他の探鉱・生産廃棄物は2031年までに7.67%のCAGRで成長すると予測されています。

- サービス別では、固体制御が2025年の掘削廃棄物管理サービス市場シェアの41.35%を保持しており、処理・処分は2026年から2031年にかけて8.28%のCAGRで拡大すると予測されています。

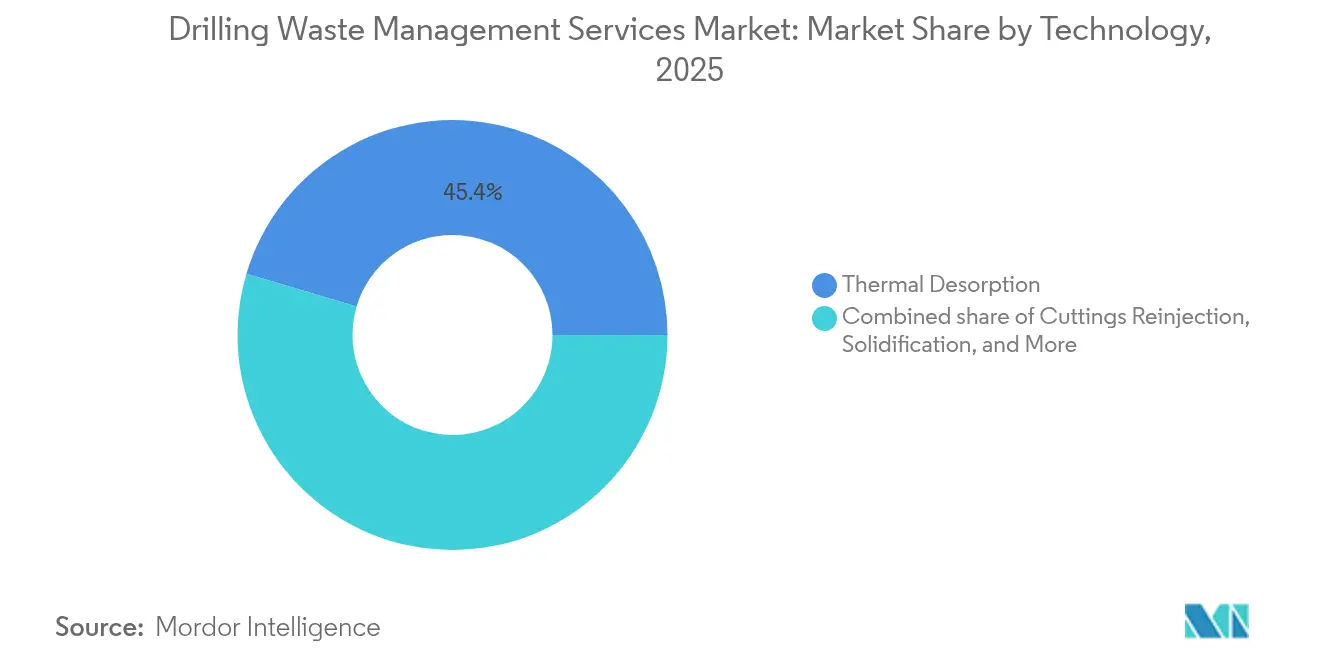

- 技術別では、熱脱着が2025年の掘削廃棄物管理市場規模の45.40%のシェアを獲得し、カッティングス再注入は2031年まで9.05%のCAGRで進展しています。

- 展開場所別では、陸上が2025年の掘削廃棄物管理市場規模の70.20%のシェアを占め、海上は予測期間中に7.56%のCAGRで成長すると予測されています。

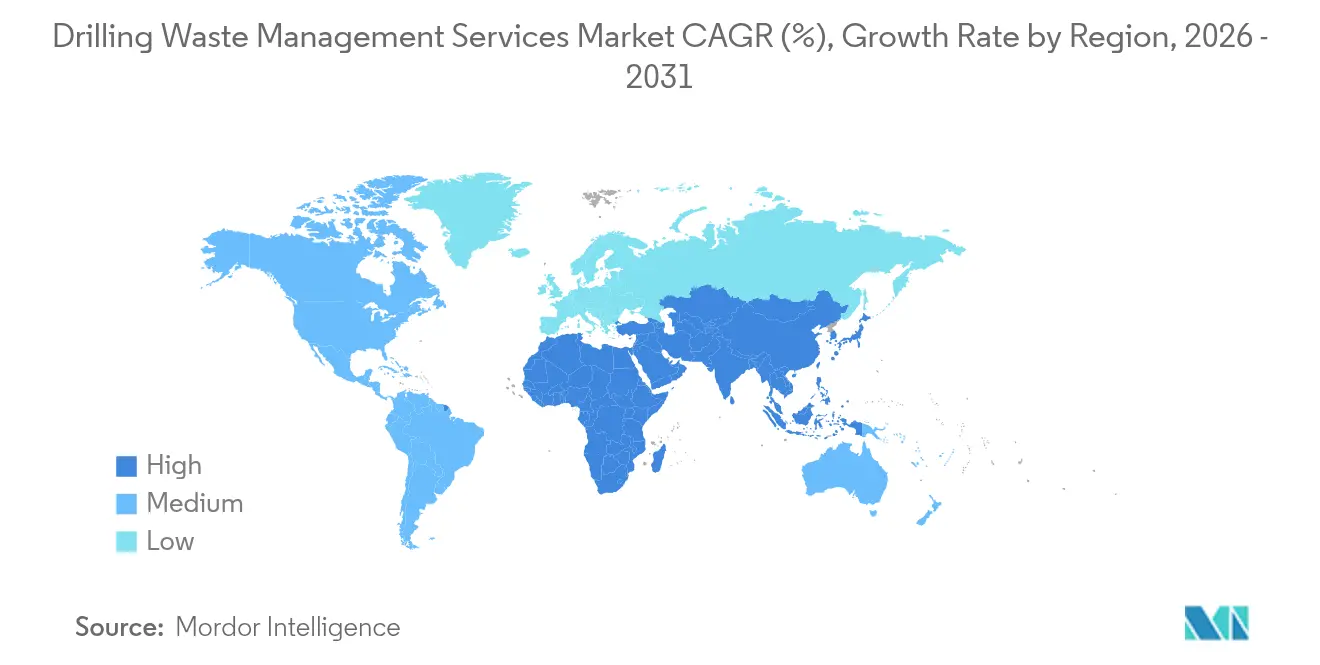

- 地域別では、北米が2025年に37.65%のシェアで掘削廃棄物管理サービス市場をリードし、中東・アフリカが2026年から2031年の期間において8.34%という最高の地域CAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の掘削廃棄物管理サービス市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な排出規制の強化 | +1.8% | 北米・EUで早期施行、世界全体 | 短期(2年以内) |

| 深海・超深海掘削活動の成長 | +1.5% | 世界の海上地域、メキシコ湾・北海・ブラジルに集中 | 中期(2年~4年) |

| 北米における高容量カッティングスを生むシェールブーム | +1.2% | 北米、主にパーミアン盆地、イーグルフォード、バッケン | 中期(2年~4年) |

| 「ゼロウェイスト」プロジェクトを優遇するESG連動型ファイナンス | +1.0% | 世界全体、欧州・北米での採用が強い | 長期(4年以上) |

| MENAにおけるモジュール式熱脱着ユニットの急速な採用 | +0.8% | 中東・アフリカ、アジア太平洋への波及 | 短期(2年以内) |

| 炭化水素規制当局によるデジタル廃棄物追跡義務化 | +0.5% | 英国・カナダ、EUと米国の一部の州へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な排出規制の強化

テキサス州が40年ぶりに油田廃棄物の見直しを実施し、英国が2025年4月よりデジタル追跡システムを義務化するなど、世界的な排出規制が強化されています。EPA(米国環境保護庁)の海上規制では、沿岸3マイル以内における油性流体の排出が禁止され、非水性流体に対する厳格な毒性基準が課されています。そのため、海上オペレーターはゼロ排出を達成するためにオンボード処理とカッティングス再注入に転換しています。規制当局がリアルタイム監視システムを広く活用することで、トラックによる廃棄処分ではなく高度な処理への投資が求められています。これらの規制が浸透するにつれ、厳格な油分付着カッティングスの基準値を満たすコンパクトな熱脱着ユニットへの需要が急増しています。[2]米国環境保護庁、「石油・ガス採掘の排水ガイドライン」、epa.gov

深海・超深海掘削活動の成長

メキシコ湾におけるシェブロンの20,000 psiアンカーフィールドのようなプロジェクトは、複雑な坑井がいかに廃棄物量を増加させるかを示しています。超深海掘削は高性能流体を使用するため、陸上の埋立処分場では受け入れられない汚染カッティングスが大量に発生します。オペレーターは掘削船に熱機械式クリーナーを後付けして、沖合で数千トンの石油・ガスを処理し、非生産時間を最小化します。脱着とスラリー処理を組み合わせた統合廃棄物プラットフォームは、物流コストを削減しゼロ排出基準を満たします。ブラジル、ノルウェー、米国メキシコ湾が新たな深海フィールドを認可するにつれ、ポータブル海上システムを持つサービスプロバイダーがプレミアム契約を獲得しています。[3]SPE International、「Total E&P アンゴラ海上カッティングスクリーナー性能」、spe.org

北米における高容量カッティングスを生むシェールブーム

パーミアン盆地の生産量は2025年に1日1,370万バレルに達すると予測されており、大量の水とカッティングス流を生み出し、塩水処分坑井の処理能力を超過しています。規制当局は過剰注入が地層圧力を高め、生産制限のリスクをもたらすと警告しています。オペレーターは仕上げ工事に生産水を再利用することで対応し、処分と再利用のバランスを取るためにAI駆動型分析ツールを活用しています。1日あたり5万バレルの塩水を処理できるモジュール式処理プラントが掘削パッドの近くに展開され、トラック輸送距離を削減しています。こうした変化により、主要シェール盆地全体で単純な封じ込めから統合処理・リサイクルサービスへのシフトが進んでいます。

「ゼロウェイスト」プロジェクトを優遇するESG連動型ファイナンス

銀行はESG指標に基づいて融資条件を設定するケースが増えており、資本へのアクセスにおいて堅牢な廃棄物管理が不可欠となっています。Baker Hughesは2019年比で温室効果ガス排出強度を39.5%削減し、投資家向け説明資料でクローズドループ掘削を強調しました。予備ピットを排除し基油を回収するオペレーターは、一般的に修復負債が低く、より有利な資金調達を実現できます。逆に、処分坑井に依存する企業は借入コストが高く、より厳格な条件が課されます。この財務上の差別化が、ゼロ排出システムや投資家へのコンプライアンス証明を可能にする統合デジタル報告ソリューションの普及を加速させています。[4]Baker Hughes、「2025年サステナビリティレポート」、bakerhughes.com

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| リグ稼働数と設備投資サイクルの変動 | -1.5% | 北米シェール地域でより高い変動性、世界全体 | 短期(2年以内) |

| オンサイト処理技術の高い初期投資コスト | -1.2% | 世界全体、特に中小オペレーターと遠隔地に影響 | 中期(2年~4年) |

| 第三者サービス量を削減するクローズドループ掘削流体システム | -0.8% | 北米・欧州、他地域への段階的普及 | 中期(2年~4年) |

| 欧州における陸上カッティングス再注入の許認可の不確実性 | -0.4% | 欧州、他の先進市場への規制波及の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リグ稼働数と設備投資サイクルの変動

掘削廃棄物サービスの需要はリグ稼働状況に連動して変動します。Saudi Aramcoが2024年にジャックアップ20基のチャーターを取り消したことで、中東のリグ需要成長率は4%から1%に低下し、請負業者はモジュール式脱着フリートをアイドル状態に置かざるを得ませんでした。サービスプロバイダーは不況時でも高価な熱脱着ユニットを維持しなければならず、キャッシュフローに負担を与えます。大手企業は盆地間で迅速に移動できるスキッドマウント式システムを展開することでリスクをヘッジしていますが、稼働率が60%を下回ると物流コストが上昇します。稼働率の視認性が低下すると新規機器の資金調達が困難となり、更新サイクルが長期化します。この循環的な圧力は高度技術への近期投資を抑制し、掘削廃棄物管理サービス市場を下押しします。

オンサイト処理技術の高い初期投資コスト

熱脱着パッケージは20 t/hユニットあたり1,000万米ドルを超え、カッティングス再注入(CRI)システムは方向性掘削展開とマイクロサイスミック監視を伴い、坑井コストを押し上げます。中小の独立系企業は生涯支出が高くなるにもかかわらず、低設備投資のスキップ・アンド・シップモデルを好む傾向があり、ゼロ排出プラットフォームの大規模採用が遅れています。ベンダーはリース運用モデルやマルチクライアント「ハブ」サイトを提供していますが、回収はなお安定した坑井数に依存します。アフリカとアジアの遠隔フロンティア作業では追加の輸送費と通関手数料が発生し、機器コストに25%を加算することがあり、従来の掘削ピットが引き続き使用されています。そのため、この予算上の障壁は超大手プロジェクト以外での最先端ソリューションの普及を遅らせ、価格競争の激しい地域における掘削廃棄物管理サービス市場の上昇余地を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:掘削カッティングスが数量リーダーシップを維持しながら生産水が急増

掘削カッティングスは2025年の掘削廃棄物管理サービス市場シェアの57.25%を占め、あらゆる坑井設計における普遍性と、直接排出を禁じる複雑な油分付着カッティングスの処理要件によりこの地位を維持しています。延伸水平坑は長い掘進距離と重い物流を生み出し、シェーカー・乾燥機・熱処理クリーナーへの需要を持続させています。一方、生産水の流れは2031年に向けて7.67%のCAGRでより速く拡大しており、シェール開発が固体廃棄物をはるかに上回る塩水量を生み出しているためです。サービスはカッティングス処理と水リサイクル契約をバンドルするようになり、オペレーターが一元管理を求めていることを反映しています。クローズドループ掘削流体システムは流体損失を削減しますが、回収スロップの処理ニーズを増大させ、液体処理プラットフォームに充当される掘削廃棄物管理サービス市場規模を押し上げています。予測期間中、カッティングスと水を包括する統合契約が、両廃棄物カテゴリーを最適化するベンダーを好むオペレーターにより大きなウォレットシェアを獲得すると見込まれています。

生産水の急増により、トラック輸送距離を削減するモバイル蒸発・晶析ユニットへの投資が促進されています。パーミアン盆地では、パッドで電気凝集リグと熱濃縮装置を組み合わせた試験が行われ、処分量を80%削減し仕上げ工事用に淡水を回収しています。サウジアラビアでも同様のパイロットが農業用水としての再利用を目指し、循環経済ビジョンに沿ったものとなっています。掘削カッティングスはトン数・価値において依然として支配的ですが、規制当局が注入坑井を精査するにつれて生産水の密度が増し、掘削廃棄物管理サービス市場における流体処理専門企業がプレミアム成長機会を得ると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

サービス別:処理・処分が成長において従来の制御を追い越す

固体制御は2025年に41.35%で最大セグメントを維持し、すべてのリグへのシェーカーと遠心分離パッケージの必須搭載を反映しています。しかし、ESG重視のオペレーターが廃棄物を再利用可能な資源に変換するソリューションを好むため、処理・処分が2031年に向けて8.28%のCAGRで最速で拡大しています。ベンダーは現在、垂直カッティングス乾燥機と熱脱着を統合し、基油の最大95%を回収することで、新鮮な掘削液の購入コストをバレルあたり40〜60米ドル削減しています。そのため、処理に充当される掘削廃棄物管理サービス市場規模は封じ込め支出よりも速く拡大しています。サービス会社は戦略的な埋立処分場や注入坑井容量を通じて処分の確実性を提供し、融資者の要求を満たす「ゆりかごから墓場まで」のコンプライアンス証明書を発行しています。

坑井クラスターが中央処理ハブを共有する場所では、封じ込めと取り扱いが引き続き重要です。掘削カッティングス再注入サービスは、デッキスペースに制約のある海上オペレーターにとって魅力的であり、高圧スラリーポンプと恒久隔離パッカーへのニッチな需要を生み出しています。デジタル廃棄物追跡SaaSは、制御・処理・処分データを統合し、オペレーターが炭素排出強度を監査し持続可能性報告書を作成できる「オーバーレイ」サービスとして台頭しています。この収束は、掘削廃棄物管理サービス業界においてバラバラなサービス提供からエンドツーエンドプラットフォームへの構造的な移行を示しています。

技術別:熱脱着が支配し、再注入がゼロ排出の旗艦技術となる

熱脱着は2025年に45.40%のシェアを維持し、北海とメキシコ湾の排出基準を満たす1%の油分付着カッティングス排出量が評価されています。スキッドマウント式間接加熱ユニットは毎時10〜15トンを処理し、基油を再利用のために回収することで、パッドあたり20万米ドル坑井経済性を改善します。2031年に向けたカッティングス再注入の9.05%のCAGRは、深海活動の増加を反映しており、オペレーターは廃棄物を海底岩盤下に封じ込め、バージを陸地へシャトル輸送するよりも好んでいます。CRIはまた、閉鎖後30年間のモニタリングが必要な埋立処分場に関連する責任を排除し、そのビジネスケースを強化しています。

バイオレメディエーションと安定化処理は、温暖な気候と緩やかな規制環境を持つ陸上作業に対応しています。真空移送と脱水処理は、最終処理前に廃棄物流を調整することで、すべての高度処理技術の実現を支えています。サプライヤーは、多国展開における様々な処分基準を満たすために、脱着と低温酸化またはバイオ増強を組み合わせたハイブリッドプラントをますます提供しています。この統合的アプローチにより、技術が掘削廃棄物管理サービス市場のシェア争いにおける主要な競争領域として定着しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

展開場所別:海上の複雑性がプレミアム成長を牽引

陸上は2025年の掘削廃棄物管理市場規模の70.20%を占め、世界のリグ配分を反映しています。しかし、深海プロジェクトがオンボード熱処理とCRIパッケージを規定するにつれ、海上収益は7.56%のCAGRで拡大しています。海上処理設備の日当りレートは、スペース制約と危険区域認証の必要性から、同等の陸上ユニットより平均25〜30%高くなっています。過舷排出禁止により船舶で廃棄物を陸上に輸送する場合のトン単価が150〜200米ドルかかるため、オペレーターはこのプレミアムを受け入れています。60トン未満の新型モジュール式脱着ユニットは補給船のクレーンに対応し、中水深リグやFPSOへの採用を拡大しています。

陸上作業は規制の緩い地域において低コストのピット閉鎖や地耕処理の恩恵を受けていますが、地下水保護法令がこのギャップを縮小しており、規制当局がピット設計を強化し合成ライナーを義務付けることで、熱処理や固化処理との費用対効果が向上し、陸上オペレーターを高度な処理手法に誘導しています。このトレンドは、掘削廃棄物管理サービス市場において陸上・海上の両領域をまたぐ統合サービスの着実な拡大を支えています。

地域分析

北米は2025年の掘削廃棄物管理サービス市場で37.65%のシェアを持ちリードしており、同地域の旺盛なシェール活動に牽引されています。テキサス州の油田廃棄物法規制の見直しにより、塩水注入量に初めて上限が設けられ、ピットに対する新たなライナー要件が導入されています。これらの規制が高容量水リサイクルハブとモバイル脱着フリートへの需要を増幅させています。パーミアン盆地の生産水物流はすでに米国5州分以上のエネルギーを消費しており、電化パイプラインネットワークと太陽光発電による処理プラントの開発が促進されています。AI駆動型流体処理ソフトウェアのパイロット採用への同地域の積極性が市場革新をさらに触媒しています。

欧州はリグ数が少ないにもかかわらず、依然として大きな影響力を持っています。ノルウェーの海上廃棄物監視制度はコンプライアンスのゴールドスタンダードであり続け、北海のすべてのジャックアップにおけるクローズドループ掘削流体システムと熱脱着の採用を促進しています。英国のデジタル廃棄物追跡義務(2025年施行)は、ゆりかごから墓場までの文書化を要求し、データ中心のサービスモデルの収益を拡大しています。ドイツは油性カッティングスを共燃焼に受け入れる廃棄物エネルギー化複合プラントを推進し、掘削廃棄物管理サービス市場における循環経済を体現しています。

中東・アフリカは2031年に向けて8.34%のCAGRで最速成長地域を代表しています。サウジアラビアは埋立廃棄物の90%削減を目標とし、合成掘削液を回収するモジュール式脱着パイロットに資金を提供しています。オマーンはトラック輸送距離が300kmを超える砂漠クラスター掘削にモデルを拡張し、オンサイト処理のコスト面での合理性を示しています。ナミビアとケニアにおけるアフリカのフロンティア開発が、限られたインフラに対応したポータブル封じ込めおよび安定化ユニットへの新たな需要を生み出しています。これらのダイナミクスがMENA地域全体の掘削廃棄物管理サービス業界に向けた強力なパイプラインを確立しています。

中国とインドが牽引するアジア太平洋は、陸上探鉱を加速させ、州レベルの坑井閉鎖規制を強化していますが、分散したリグ稼働数と資本制約がプレミアム技術の展開を遅らせています。南米の成長はブラジルに集中しており、Petrobrasの深海プレソルト開発が掘削液・セメント・廃棄物の統合契約を規定し、脱着とCRI能力を持つ大手サービス会社に恩恵をもたらしています。地域をまたいで、規制の調和とESGファイナンスが市場を標準化されたゼロ排出ベンチマークへと推進しています。

競合情勢

掘削廃棄物管理サービス市場は適度に分散した状態を保っています。Schlumberger、Halliburton、Baker Hughesは統合ポートフォリオを活用し、掘削・流体・廃棄物サービスを一本の請求書に統合するマルチイヤーバンドルを獲得しています。TWMA Group、Thermtech AS、Secure Waste Infrastructure Corp.などの専門企業は、独自の脱着システムと地域の埋立ネットワークによって差別化を図っています。Waste Connectionsによる2024年2月のSecure Energyのカナダ西部資産14億7,500万カナダドルでの買収は、ハブ・アンド・スポーク型処理インフラを構築することを目的とした統合の波を示しています。

デジタル能力が現在の入札を左右します。TWMAのRotoMillプラットフォームは熱脱着とリアルタイム排出ダッシュボードを組み合わせ、TotalEnergies UKとの3年間の契約を獲得しました。Baker HughesはAutoTrak回転ステアラブルサービスにライフサイクル分析モジュールを組み込み、顧客に坑底での炭素ユニット追跡を提供しています。HalliburtonのBaraSolveクラウドスイートはシェーカー性能データと廃棄物追跡マニフェストを統合し、非生産時間を8%削減しています。こうしたイノベーションが切り替えコストを高め、掘削廃棄物管理サービス市場全体でプレミアム日当りレートを正当化しています。

大手が地域の許認可を持たない場合に戦略的提携が盛んになります。Schlumbergerはサウジアラビア資本のTaqaと提携し、ダンマームに年間25,000トンの脱着プラントを共同所有し、インキングダム総合価値要件へのコンプライアンスを確保しています。Thermtechは中国の製造業者にTCC技術をライセンス供与し、ロイヤルティを収集しながらアジア展開を加速しています。競争の激しさはそのため、単純な価格競争から技術ライセンス、地域コンプライアンスの習熟、およびサービスプロバイダーを顧客のワークフローに深く組み込むデジタル資産エコシステムへとシフトしています。

掘削廃棄物管理サービス業界のリーダー企業

Baker Hughes Co.

Halliburton Company

Schlumberger Limited

Weatherford International PLC

National Oilwell Varco Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:英国政府はデジタル廃棄物追跡サービスの義務化を実施し、廃棄物の生産から処分までの移動の詳細な文書化を義務付けており、2025年4月よりコンプライアンス違反に対する執行措置が予定されています。

- 2024年12月:SLBはPetrobrasと約8億米ドルの統合サービス契約を締結し、深海坑井100本と高度な廃棄物管理技術をカバーしています。

- 2024年4月:Deep Well ServicesとCNX Resourcesは、AutoSep Technologiesを立ち上げ、メタン排出量を削減し遠隔操作を可能にする自動フローバックシステムを導入しました。

- 2024年2月:Waste Connectionsは、Secure Energy Servicesのカナダ西部エネルギー廃棄物施設30箇所のポートフォリオを14億7,500万カナダドルで買収完了しました。

世界の掘削廃棄物管理サービス市場レポートのスコープ

掘削廃棄物管理サービス市場レポートに含まれる内容:

| 掘削カッティングス |

| 使用済み掘削流体 |

| 生産水・その他の探鉱・生産廃棄物 |

| 固体制御 |

| 封じ込め・取り扱い |

| 処理・処分 |

| 掘削カッティングス再注入 |

| その他 |

| 熱脱着 |

| バイオレメディエーションおよびコンポスト化 |

| 安定化・固化処理 |

| カッティングス再注入(CRI) |

| 脱水および真空移送 |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| ノルウェー | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 廃棄物タイプ別 | 掘削カッティングス | |

| 使用済み掘削流体 | ||

| 生産水・その他の探鉱・生産廃棄物 | ||

| サービス別 | 固体制御 | |

| 封じ込め・取り扱い | ||

| 処理・処分 | ||

| 掘削カッティングス再注入 | ||

| その他 | ||

| 技術別 | 熱脱着 | |

| バイオレメディエーションおよびコンポスト化 | ||

| 安定化・固化処理 | ||

| カッティングス再注入(CRI) | ||

| 脱水および真空移送 | ||

| 展開場所別 | 陸上 | |

| 海上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ノルウェー | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の掘削廃棄物管理サービス市場の規模はどれくらいですか?

市場は2026年に73億3,000万米ドルに達しており、2031年までに101億5,000万米ドルに達すると予測されています。

掘削廃棄物管理サービス市場で最大のシェアを保有する地域はどこですか?

北米はシェール活動の活発さと厳格な廃棄物規制を背景に、2025年に37.65%のシェアでリードしています。

掘削廃棄物管理サービス市場内で最も速く成長しているセグメントはどれですか?

カッティングス再注入技術は、ゼロ排出義務化により、2026年から2031年にかけて9.05%のCAGRで拡大しています。

処理・処分サービスが固体制御の成長を上回っている理由は何ですか?

ESG連動型ファイナンスと排出規制の強化により、オペレーターは価値ある流体を回収し完全なコンプライアンスを保証する包括的な処理ソリューションに向かっています。

デジタル廃棄物追跡義務化はサービスプロバイダーにどのような影響を与えますか?

英国、カナダ、および米国の一部の州における電子マニフェストの義務化が、数量・輸送経路・証明書を記録するSaaSプラットフォームへの需要を生み出し、新たな分析系収益ストリームを付加しています。

オンサイト熱脱着の採用を制約する要因は何ですか?

ユニットあたり1,000万米ドルを超えることが多い高い初期投資コストが、中小オペレーターや遠隔地にとって障壁となっていますが、コストを分散させるためのリース運用モデルが登場しています。

最終更新日: