先進的創傷ケア管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.44 十億米ドル |

| 市場規模 (2031) | 18.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進的創傷ケア管理市場分析

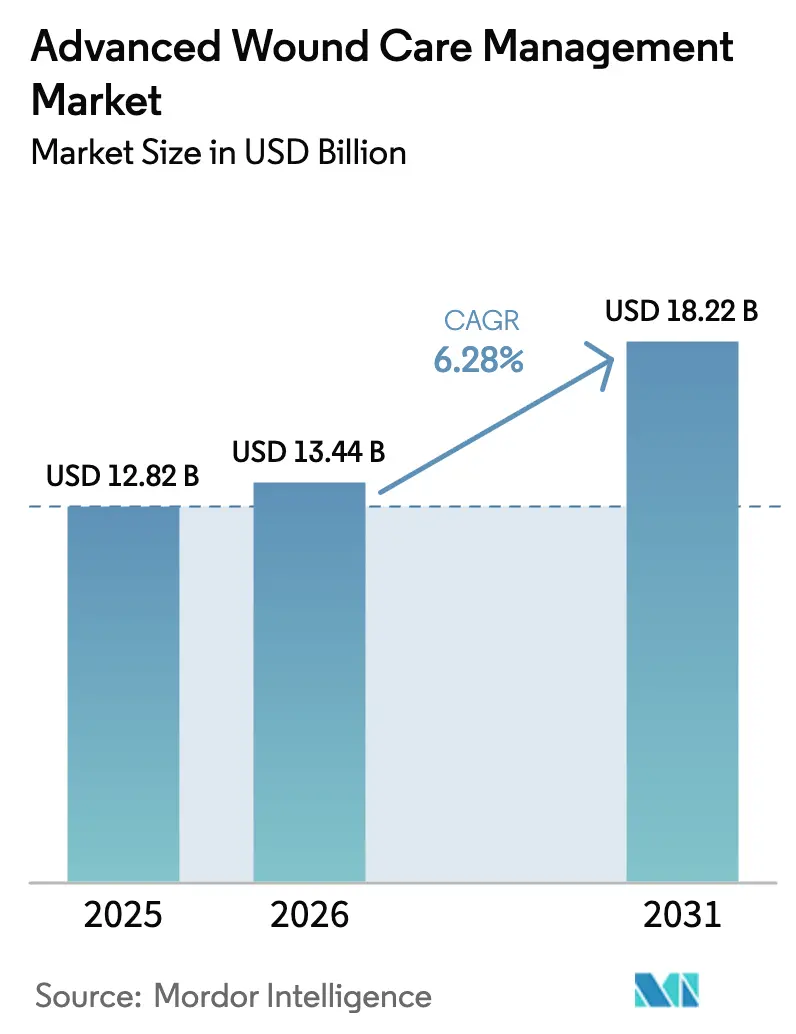

先進的創傷ケア管理市場規模は、2025年の128億2,000万米ドルから2026年には134億4,400万米ドルに増加し、2026年~2031年にかけてCAGR 6.28%で成長して2031年までに182億2,000万米ドルに達する見込みです。

急速な技術導入、高齢化人口、糖尿病有病率の上昇、そして成果に基づく償還に向けた支払者の動向が相まって、治療プロトコルを再形成しています。臨床医は、受動的な被覆よりも陰圧療法システムや生体工学的グラフトなど治癒時間を短縮する治療法を好み、病院の購買担当者は完全な製品バンドルを供給できるベンダーを評価しています。在宅での監督なしの使用を想定した携帯型デバイスは、病院の壁を越えてケアの継続性を拡大しており、デジタルモニタリングプラットフォームはドレッシングを予防的介入を支援するデータソースへと変えています。臨床的エビデンスを支払者の要件に合致させることができるメーカーは、コスト回避を実証した製品を中心に処方集が絞り込まれる中でシェアを獲得しています。

主要レポートのポイント

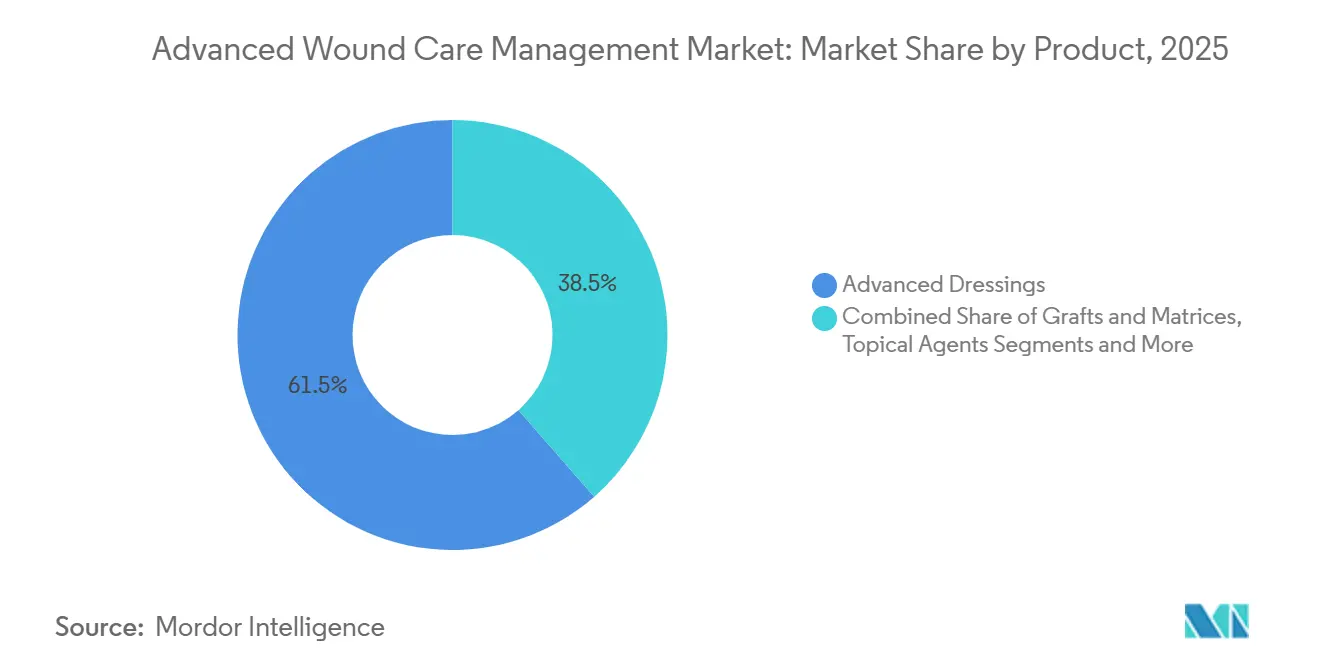

- 製品別では、先進的ドレッシングが2025年に61.46%の収益シェアをリードし、デバイス・アクセサリーは2031年までに9.46%のCAGRで拡大する見込みです。

- 創傷タイプ別では、外科的・外傷性創傷が2025年に33.66%の収益シェアを占め、熱傷およびその他の複雑な創傷は2031年までに10.34%のCAGRで成長すると予測されています。

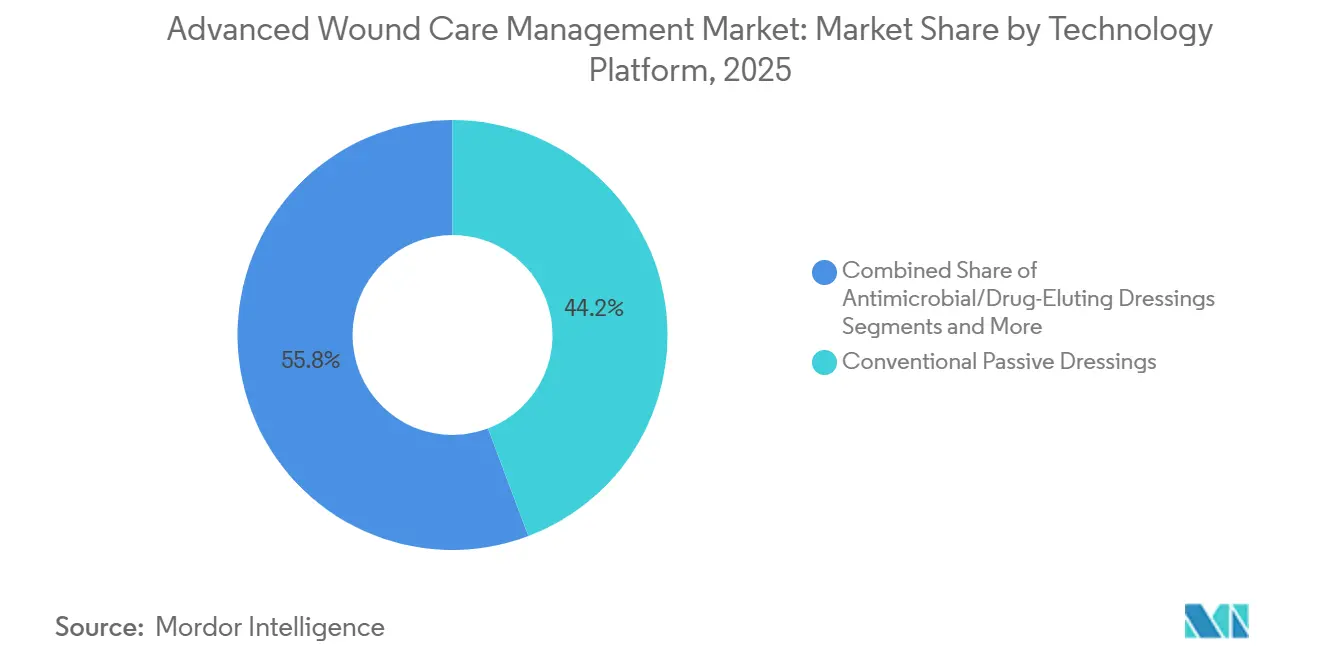

- テクノロジープラットフォーム別では、従来型パッシブドレッシングが2025年に44.24%のシェアを保持し、スマートセンサー統合プラットフォームは2031年までに9.35%のCAGRで上昇する見込みです。

- 患者年齢層別では、成人(18~64歳)が2025年に53.37%のシェアを占め、高齢者コホート(65歳以上)は2026年~2031年の間に8.03%のCAGRで拡大する見込みです。

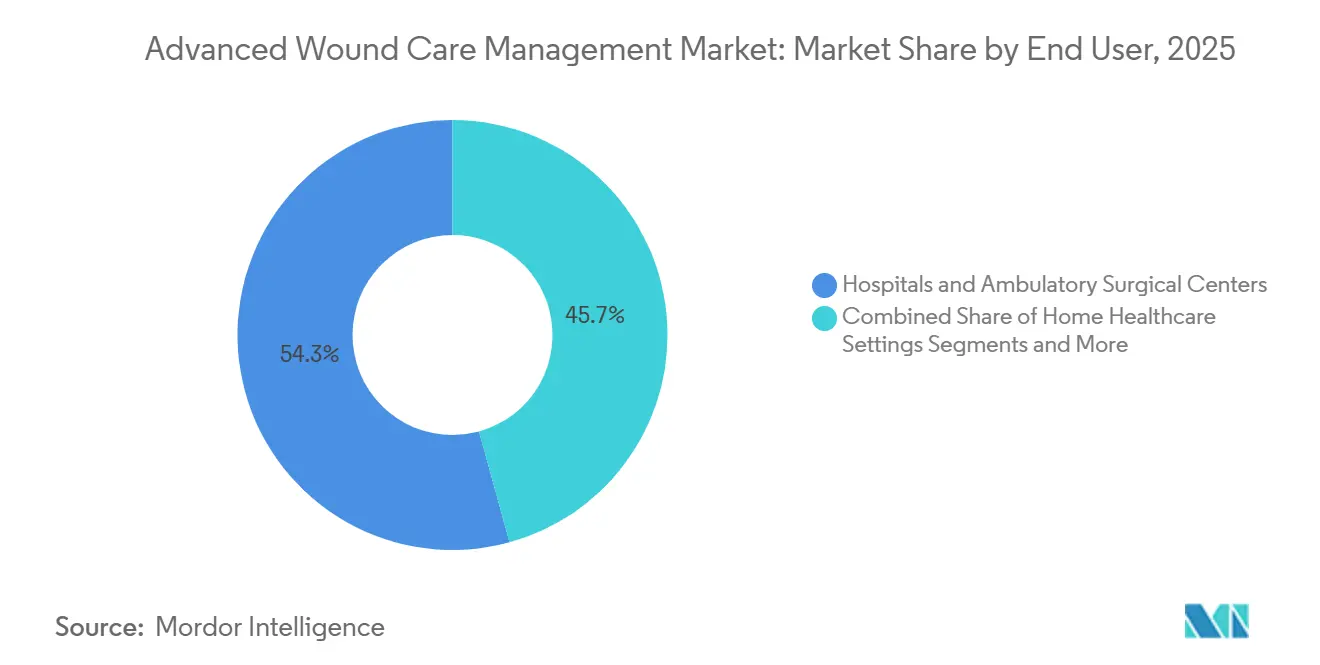

- エンドユーザー別では、病院および外来手術センターが2025年に54.28%のシェアを獲得し、在宅医療は2031年までに10.54%のCAGRが見込まれています。

- 流通チャネル別では、病院直接調達が2025年の収益の61.57%を占め、電子商取引は2031年までに10.68%のCAGRで拡大する見込みです。

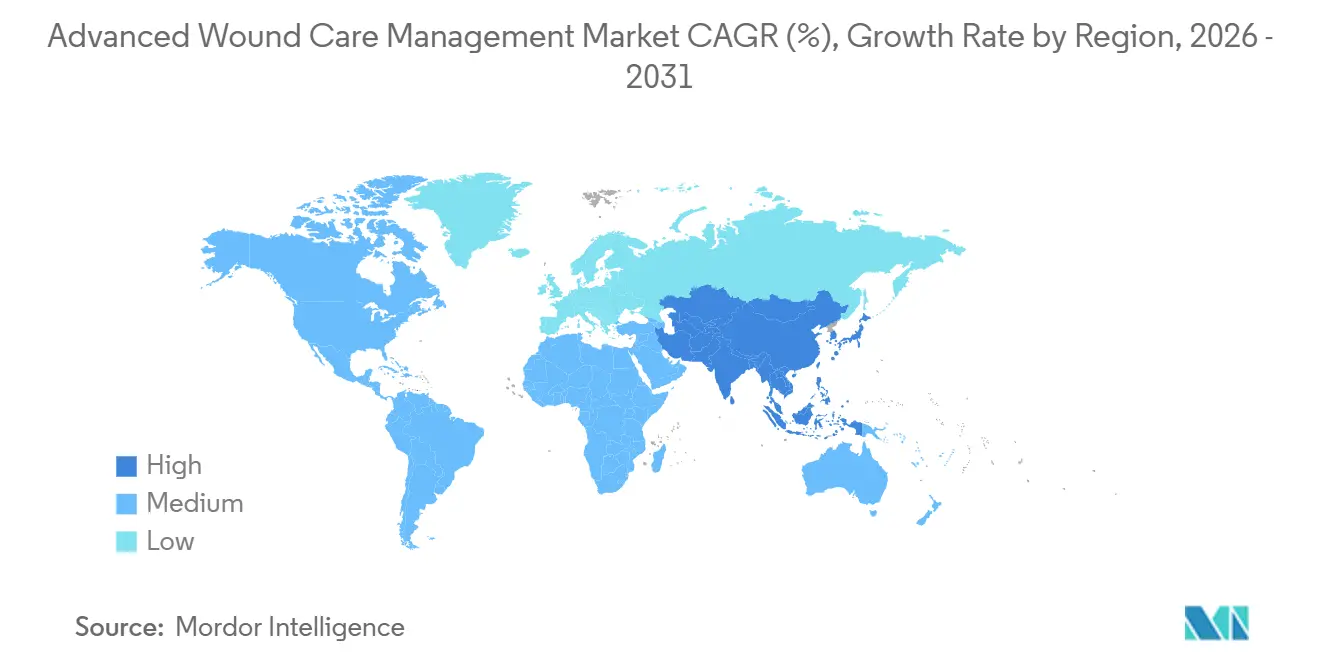

- 地域別では、北米が2025年の世界収益の36.41%を生み出し、アジア太平洋地域は2031年までに8.04%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の先進的創傷ケア管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 糖尿病および高齢化に関連する慢性創傷 | +1.8% | 世界全体、特にアジア太平洋地域および北米 | 長期(4年以上) |

| 次世代抗菌・保湿ドレッシング | +1.2% | 北米、欧州、都市部のアジア太平洋地域 | 中期(2~4年) |

| 償還の拡大と在宅医療 | +1.4% | 北米および西欧 | 中期(2~4年) |

| 遠隔モニタリング向けスマートセンサードレッシング | +0.9% | 北米、西欧、湾岸協力会議市場のパイロットプログラム | 長期(4年以上) |

| 生物学的製剤および幹細胞皮膚代替物 | +0.7% | 北米、欧州、アジア太平洋地域での経路開拓 | 長期(4年以上) |

| バイオ由来の持続可能な素材 | +0.3% | 欧州、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病および高齢化人口に関連する慢性創傷の有病率急増

糖尿病は増加し続けており、高齢者が人口に占める割合が増大しているため、治癒困難な潰瘍を持つ患者が継続的に流入しています。米国および西欧では、再入院ペナルティにより慢性創傷の予防が病院にとって財務上の優先事項となっています。Medtronicは、高齢患者の処置件数増加を受けて、2024年度に創傷管理において高一桁台の成長を記録しました。[1]ライアン・ワイスフェニング、「Medtronic、2024年度通期および第4四半期の財務結果を発表」、Medtronic、filecache.investorroom.com 医療システムは現在、先進的ドレッシング、生物学的グラフト、陰圧デバイスを、コストのかかる合併症を軽減するためのツールとして捉えています。切断術や長期入院が支払者の支出を押し上げるにつれ、包括的な創傷ソリューションへの需要が高まっています。多職種外来センターへの投資が、一貫したプロトコル採用をさらに強化しています。

次世代抗菌・保湿ドレッシングの急速な採用

病院は、外科部位感染を抑制するために銀、ポリヘキサニド、ハチミツ、ヨウ素ドレッシングを標準化しています。パンデミック時代の感染管理措置が抗菌バリアの価値を浮き彫りにしたことで、処置の転換が加速しました。Smith & Nephewは2024年のデータを発表し、PICOシングルユース陰圧プラットフォームが感染率を低下させたことを示し、その後ALLEVYN LIFEフォームが予防バンドルに採用されました。保湿フォームとハイドロコロイドはドレッシング交換回数を減らし、看護師の時間を解放して患者の快適性を向上させます。処方集委員会が単価ではなくエピソード総コストを重視するようになるにつれ、再入院削減を実証する臨床データを持つサプライヤーが優先的地位を獲得します。プロトコル更新に関するスタッフトレーニングを提供するベンダーサポートプログラムも採用を促進します。

償還の拡大と在宅医療の活用

米国および欧州の支払者は、病院外で使用される携帯型陰圧デバイスおよび先進的ドレッシングの料金スケジュールを承認しました。そのため在宅医療は最も成長の速いエンドユーザーチャネルとして台頭しており、在宅での回復を望む患者の意向によって成長が強化されています。英国の国立医療技術評価機構は積極的なガイダンスパイプラインを持ち、地域の償還を形成するとともに欧州の同業機関にも影響を与えることが多いです。[2]国立医療技術評価機構、「創傷管理 | トピック | NICE」、国立医療技術評価機構、nice.org.uk アイルランドの保健サービス庁は掲載を査読済みエビデンスと価格ベンチマークに結び付けており、実証された価値を持つ製品のみが公的スキームに参入できるようにしています。[3]kburns、「尿失禁製品の基準」、保健サービス庁、hse.ie シングルペイシェント使用向けに設計された携帯型ポンプは臨床管理を簡素化し、訪問看護師が病院への再入院なしに複雑な創傷を管理できるようにします。遠隔サポートを伴うデバイスとドレッシングの組み合わせを構築するメーカーが競争上の優位性を獲得します。

遠隔創傷モニタリングを可能にするスマートセンサー統合ドレッシング

pH、温度、酸素センサーを組み込んだドレッシングが電子健康記録にデータを送信し、臨床医が早期に悪化を特定できるようにします。遠隔モニタリングプラットフォームに投資する病院はこれらのドレッシングを採用して入院期間を短縮し、救急受診を減らします。Smith & NephewのLEAFシステムは2024年に発売され、既存のポートフォリオに患者の動作分析機能を追加し、同年のデバイス収益の20.6%成長に貢献しました。規制経路は進化中ですが、支払者はすでに遠隔患者モニタリングコードを償還しており、ビジネスケースは明確です。採用は北米および西欧に集中しており、湾岸協力会議市場のパイロットプログラムは急増する糖尿病負担に対応しています。予測分析との統合により、予防がケアパスウェイに組み込まれます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 患者一人当たりの高コストと断片化した償還 | -0.8% | ラテンアメリカ、中東・アフリカ、東南アジア | 中期(2~4年) |

| 認定創傷ケア専門家の不足 | -0.6% | 世界全体、農村部および新興市場で最も深刻 | 長期(4年以上) |

| アルギン酸塩およびフォーム原材料のサプライチェーンリスク | -0.4% | 世界全体、海藻収穫がサプライラインを支配する地域での露出 | 中期(2~4年) |

| ナノ技術および生体工学的ドレッシングに関する規制上の曖昧さ | -0.3% | 世界全体、FDAとEMAの分類が異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における患者一人当たりの高コストと断片化した償還

先進的創傷治療は治療サイクルあたり500米ドル以上のコストがかかることが多く、多くの新興国の平均月収を上回る数字です。これらの市場では自己負担支出が主流であり、公的処方集はプレミアムデバイスや生物学的製剤を除外する傾向があります。メーカーは州レベルまたは首長国レベルの承認プロセスをナビゲートする必要があり、それぞれ異なる申請フォーマットがあるため、市場投入までの時間が長くなります。富裕層の都市部患者にサービスを提供する民間病院は最新製品を採用しますが、ボリュームは限られたままです。その結果、従来のガーゼと低価格フォームが公的システム全体で継続使用され、全体的な成長ポテンシャルを抑制しています。

世界的な認定創傷ケア専門家の不足

先進的創傷ケア管理市場は、デブリードマンを実施し、陰圧ポンプを適用し、センサーデータを解釈できる看護師や医師に依存しています。多くの国では欠員率が報告されており、一般開業医が専門的なトレーニングなしに複雑な創傷を管理している状況です。認定プログラムの規模拡大には4~6年かかるため、次の10年前に需要を満たす供給は見込めません。補完策として、ベンダーは簡略化されたインターフェースを持つデバイスを設計し、オンライントレーニングモジュールを提供していますが、病院は依然として必要な専門知識を持たない技術への投資をためらっています。このような労働力のギャップにより、特に農村部での採用はポテンシャルを下回っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ドレッシング主導のポートフォリオ内でデバイスが勢いを獲得

デバイスおよびアクセサリー(主に陰圧ポンプ)は9.46%のCAGRを記録し、セグメント階層の中で最も速い成長となります。先進的ドレッシングは61.46%のシェアで数量面の優位性を維持し、先進的創傷ケア管理市場の経済的基盤であり続けます。携帯型NPWTと感染低減を結びつけるエビデンスが支払者の支持を強化し、Smith & NephewのRENASYS EDGEの発売はユーザーフレンドリーな設計が採用を加速させることを示しました。グラフトおよびマトリックスは、自家移植が適さない三度熱傷や糖尿病性潰瘍などのニッチな適応症を占めています。局所製剤はこれらの製品を補完し、特に陰圧療法に先行する酵素的デブリードマンプロトコルで使用されます。

価格感応度が公的施設での生物学的製剤を抑制しているものの、専門センターでの標的型償還が安定した需要を育んでいます。デバイスは、病院が入院期間の短縮によって取得コストを相殺できるため、バンドル支払いとの整合性を享受しています。その結果、統合されたデバイスとドレッシングのソリューションを持つサプライヤーがクロスセルの相乗効果を獲得します。資本設備の提供を欠く競合他社は、調達委員会がフルポートフォリオパートナーを中心にベンダーリストを統合するにつれ、周辺化のリスクにさらされます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:複雑な症例が平均以上の成長を牽引

熱傷およびその他の複雑な創傷は10.34%のCAGRで上昇し、現在支出の33.66%を占める外科的・外傷性創傷を大きく上回ります。発展途上国における産業活動の増加と都市交通の増大が重篤な外傷の発生率を高め、先進的グラフトの対象市場を拡大しています。Kerecisの魚皮マトリックスは重篤な糖尿病性足潰瘍において標準治療に対する優位性を実証し、従来のグラフトに代わる生物学的代替物を検証しました。外科部位は安定した収益基盤であり続けますが、先進的ドレッシングがほとんどの手術室ですでに標準化されているため、成長は緩やかになります。褥瘡予防が規制上の注目を集め、長期ケア施設が予防的フォーム使用に向かっています。

糖尿病性足潰瘍および静脈性下肢潰瘍は数ヶ月の治療を必要とするため、繰り返しの収益をもたらします。ただし、多くの医療システムでは償還上限が製品ミックスをコスト効率の高い選択肢に制限しています。段階的なポートフォリオを提供するメーカーは、臨床ニーズと支払者の制約を一致させ、創傷クラス全体での参加を維持できます。全体として、創傷病因の多様性は差別化されたソリューションを必要とし、セグメント固有の価値提案を明確にできるベンダーが上昇余地を獲得します。

テクノロジープラットフォーム別:センサーとバイオアクティブがパッシブアプローチに挑戦

スマートセンサードレッシングは、医療提供者がモニタリングをコミュニティに移行するにつれ、9.35%のCAGRで全ての同業を上回ります。パッシブフォームとガーゼは依然として大量の基本ケアを担い、2025年収益の44.24%を占めていますが、プライベートラベルの競争によるマージン圧縮に直面しています。銀またはヨウ素を供給する薬剤溶出バリアントは、別途局所使用なしに感染管理の要件を満たし、ワークフロー効率を向上させます。無細胞真皮マトリックスを含む生体工学的基材は、熱傷センターや多職種糖尿病クリニックで足場を築いています。

再使用可能およびシングルユースの両方の陰圧システムは、高滲出性創傷を対象とするプロトコルの中心であり続けます。PICOなどのシングルペイシェントデバイスは在宅ケアのニーズに対応し、バンドル化された再入院ペナルティに適合します。電気および超音波刺激は難治性潰瘍のニッチ療法として継続しています。製品の高度化に伴い規制の複雑さが増すため、企業は臨床試験パイプラインと市販後サーベイランスを維持する必要があります。コモディティとプレミアム技術の間の拡大する格差は、先進的創傷ケア管理市場内でのR&D主導の差別化の重要性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者年齢層別:高齢者のニーズが将来の上昇余地を牽引

18~64歳の成人は、純粋な人口規模と高い外科的処置件数により、2025年収益の53.37%を供給しました。高齢者コホートは、平均余命の延長とコモービディティ負担の増大を反映して8.03%のCAGRが見込まれています。褥瘡および静脈性下肢潰瘍は高齢者に不均衡に多く見られ、長期の治療期間が必要なため、延長装着時間を持つ先進的ドレッシングが有利です。センサー対応プラットフォームにより、介護者は早期の組織損傷を検出でき、潰瘍予防に関連する品質指標と整合します。

小児創傷は、非外傷的除去と粘着強度の低減に焦点を当てた小規模だが専門的なセグメントを構成します。ボリュームが限られているためイノベーションは漸進的ですが、病院は不安を軽減する子供向けデザインを評価しています。市場メッセージングは現在、青年向けの低プロファイルNPWTポンプから虚弱な高齢者の圧力を分散するフォームカットアウトまで、年齢に適したソリューションを強調しています。ライフステージ別にポートフォリオをセグメント化できるプレイヤーは、最大限の関連性のためにマーケティングと臨床教育を調整できます。

エンドユーザー別:在宅医療が高速成長チャネルとして台頭

病院および外来センターは依然として54.28%でリードしていますが、携帯型治療プラットフォームが相当量を在宅ケアにシフトさせています。在宅医療は、施設外で使用される陰圧ポンプを償還するメディケア政策に後押しされ、10.54%のCAGRで拡大する見込みです。Smith & NephewのPICOシステムはデバイスの小型化と使いやすさを体現し、病院が治療強度を維持しながら入院日数を削減するのを支援しています。長期ケア施設は価格意識が高く、予防的フォームドレッシングに大きく依存していますが、品質連動型資金調達がセンサー技術の段階的採用を促しています。

病院は診断群分類支払いの締め付けに直面し、より早期の患者退院を迫られています。その結果、メーカーは病棟から在宅へシームレスに移行する製品ラインを作成し、ケアの継続性を維持しています。訪問看護師と介護者向けの教育プログラムが差別化要因となり、アドヒアランスとアウトカムを支援します。先進的創傷ケア管理市場は、クロスセッティングコーディネーションを習得した企業を評価します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルコマースがアクセスを再定義

病院直接購買は世界的な価値の61.57%を占め、大量割引を確保するグループ購買組織によって支えられています。現在最小のチャネルである電子商取引は、テレヘルスポータルと統合されたサブスクリプションプラットフォームを通じて慢性創傷患者が用品を再注文するにつれ、10.68%のCAGRで繁栄する見込みです。企業はチャネルコンフリクトに直面しており、オンライン販売が価格を露出させ、ディストリビューターのマージンを侵食します。それでも、デジタルストアフロントは農村部ユーザーへのリーチを広げ、消費パターンに関するデータ収集を可能にします。

小売薬局および医療用品店は、ウォークイントラフィックと小規模クリニックに対応し、適度なマージンで即時入手可能性を提供します。処方箋が必要な先進的デバイスは専門的な設定に縛られたままですが、市販のフォームとアルギン酸塩が救急用品と並んで棚に並んでいます。機関契約と消費者の利便性を融合させたオムニチャネル戦略が競争優位性を支えます。物流とデジタルマーケティングに投資するベンダーは、次のオンライン普及の波が先進的創傷ケア管理市場を席巻する前にファーストムーバーの利益を確保します。

地域分析

北米は2025年収益の36.41%を占め、広範な保険カバレッジ、専門臨床医の密度、および広範なNPWT採用に支えられています。バンドル支払いモデルは再入院を削減する介入を評価し、プレミアム生物学的製剤とコネクテッドドレッシングを財務的に魅力的にしています。規制経路は明確に定義されており、迅速な製品導入を可能にしています。病院は統合された創傷センターを活用してプロトコルを標準化し、アウトカムを監視しています。

欧州は、公的医療システムが積極的な価格上限を交渉する中、緩やかだが安定した成長を示しています。国立医療技術評価機構は技術評価の発行を継続しており、そのガイダンスが地域全体の病院処方集に影響を与えています。アイルランドのエビデンス連動型価格設定フレームワークは支出を引き締めますが、検証済みイノベーションへの患者アクセスを確保します。コールドプラズマおよびその他の新規モダリティは、広範な採用前に追加の地域エビデンスを待っており、近期の加速を抑制しています。

アジア太平洋地域は2031年までに8.04%のCAGRで最も速い動きを見せており、中国とインドで14%を超える都市部の糖尿病有病率によって活性化されています。官民病院の建設とレギュラトリーハーモナイゼーションがデバイス承認タイムラインを短縮しています。日本と韓国は高齢化人口の中で高度なソリューションを採用していますが、償還上限がボリューム拡大を抑制しています。多国籍メーカーは国内ディストリビューターと提携して価格管理メカニズムと地域入札サイクルをナビゲートしています。多様性にもかかわらず、未充足ニーズの規模がアジア太平洋地域を先進的創傷ケア管理市場内の主要な拡大エンジンとして位置付けています。

中東・アフリカは低い基盤から前進しています。湾岸協力会議諸国の高い糖尿病率が需要を支えていますが、自己負担支払いが依然として高コスト生物学的製剤の採用を制限しています。南アフリカは民間保険普及の拡大によりサブサハラアフリカの勢いを牽引しています。サプライチェーンの制約と労働力のギャップが広域的な地域の進展を抑制しています。

南米はブラジルとアルゼンチンが主導しており、民間病院が熱傷や外科的創傷のプレミアム治療を評価しています。通貨の変動と経済サイクルが購買力に影響しますが、三次医療センターへの標的型投資がデバイス注文の適度なパイプラインを維持しています。より広範な採用は、より深い償還の整合と臨床医トレーニングインフラを待っています。

競合ランドスケープ

上位5社のサプライヤーにはSmith & Nephew、Mölnlycke、ConvaTec、Coloplast、Solventumが含まれ、セクターに中程度の集中プロファイルをもたらしています。ドレッシング、デバイス、生物学的製剤にわたるポートフォリオの幅広さが、バンドル入札における優先サプライヤーの地位を確保します。Mölnlyckeは2025年3月に創傷洗浄専門企業を買収し、垂直統合を強化してドレッシングラインに前処置能力を追加しました。Smith & NephewはRENASYSおよびPICOプラットフォームとLEAFアナリティクスを活用して複数年の病院契約を獲得しており、2024年のデバイスの二桁成長が戦略の有効性を実証しました。

ニッチイノベーターはセンサードレッシングと魚皮マトリックスのホワイトスペースを攻略しています。ColoplastのKerecis買収合意により、生物学的製剤のフットプリントが130カ国以上に拡大し、排泄ケア以外への収益の多様化が図られました。デジタル能力が決定要因として台頭しており、イメージングソフトウェアと遠隔モニタリングダッシュボードを統合するベンダーが価値に基づく購買の下でスティッキネスを向上させています。コモディティフォームとガーゼセグメントはプライベートラベルの侵食によるマージン圧縮に直面しており、確立されたブランドはエビデンスに裏付けられたプレミアムラインを強調するよう促されています。

オムニチャネル流通が現在、価格交渉に影響を与えています。電子商取引は標準価格を露出させてディストリビューターのレバレッジを侵食し、病院システムはスタッフトレーニングや在庫最適化を含むサービスバンドルを要求しています。機関、小売、オンラインのタッチポイントをオーケストレーションできる企業が戦略的柔軟性を獲得します。規制が進化し支払者モデルが発展するにつれ、競争上の差別化は先進的創傷ケア管理市場内での単純な製品数よりも、データで実証されたアウトカムとデジタルエンゲージメントにますます依存するようになります。

先進的創傷ケア管理業界リーダー

Smith & Nephew

ConvaTec Group PLC

Coloplast A/S

Mölnlycke Health Care AB

Solventum

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Solventumが英国でV.A.C. Peel and Place Dressingを発売。2分以内に適用でき、最大7日間装着可能なオールインワン陰圧ソリューション。

- 2026年1月:テキサス州の外科医が、治癒中の組織保護のためにTYBR Healthのフロー可能なコラーゲンベースのB3 GELシステムを米国で初めて使用。

- 2026年1月:Tiger BioSciencesが、再生ポートフォリオを拡大するためにBahia MedicalからPlatelet-Rich Fibrin Matrix技術と独自のドレッシングプラットフォームを取得。

- 2026年1月:StimLabsが、2024年初頭のFDA認可を受けて、急性および慢性創傷向けのヒト臍帯デバイスAllacor Pを発売。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、先進創傷ケア管理市場を、複雑な急性および慢性創傷を治療する湿潤保持ドレッシング、バイオエンジニアリング皮膚代替品、成長因子ゲル、陰圧療法や高気圧システムなどの治療デバイスから世界規模で年間に生み出される収益と定義しています。当社は工場出荷価格での販売、政府入札、および販売代理店の請求書を追跡しています。

スコープ除外:応急処置のみを目的とした製品(乾燥ガーゼ、粘着テープ、コットンパッド)は本調査の対象外です。

セグメンテーション概要

- 製品別

- 先進的ドレッシング

- デバイスおよびアクセサリー(例:NPWT)

- グラフトおよびマトリックス

- 局所製剤

- 創傷タイプ別

- 外科的・外傷性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下肢潰瘍

- 熱傷およびその他の複雑な創傷

- テクノロジープラットフォーム別

- 従来型パッシブドレッシング

- 抗菌・薬剤溶出ドレッシング

- スマートセンサー統合ドレッシング

- 生体工学的皮膚代替物

- 陰圧創傷治療システム

- 電気および超音波刺激デバイス

- その他

- 患者年齢層別

- 小児(0~17歳)

- 成人(18~64歳)

- 高齢者(65歳以上)

- エンドユーザー別

- 病院および外来手術センター

- 在宅医療設定

- 長期ケアおよびリハビリテーション施設

- 流通チャネル別

- 病院直接調達

- 小売・専門店

- 電子商取引

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域の創傷ケア看護師、病院調達責任者、地域販売代理店との電話インタビューおよびメールアンケートにより、有病率、標準販売価格、デバイス採用曲線を検証し、デスクリサーチだけでは埋められないギャップを補完しています。

デスクリサーチ

当社チームは、WHO、CDC、OECD保健統計、UN Comtrade、Eurostatの無償公開データセットから着手し、創傷発生パターン、病院処置件数、先進ドレッシングの国際貿易を把握します。次に、企業の10-K分割情報、デバイス出荷申告、ガイドライン更新情報を重ね合わせます。財務情報向けのD&B Hoovers、ニュースフロー向けのDow Jones Factiva、特許強度向けのQuestelなどの有償リソースを活用し、メーカーのパイプライン規模の把握と競合製品の発売動向の追跡を行います。記載されている情報源は例示であり、データ収集と検証には多数の追加参考資料が活用されています。

市場規模の算定と予測

一つのワークブックが、トップダウンの患者コホート構築と選定されたボトムアップのサプライヤー積み上げを連携させています。主要ドライバーには、糖尿病性足潰瘍の有病率、外科的エピソードの増加、NPWTの普及率、病院ASPの動向、償還制度の改定、フォームからフィルムへの代替率が含まれます。このモデルはベースライン値を算出します。予測期間を通じた将来値は、専門家コンセンサスおよびシナリオチェックに対してストレステストを実施したARIMAプロジェクションにより生成されます。

データ検証と更新サイクル

四半期ごとにアナリストが新たな出荷ログ、入札結果、為替変動を確認し、異常値にフラグを立て、年次公表前にシナリオを再実行します。重要なイベントが発生した場合には中間更新を行い、クライアントが最新の情報を受け取れるよう努めています。

Mordorの先進創傷治療デバイスのベースラインが信頼性を持つ理由

企業が異なる製品バスケット、価格体系、更新頻度を選択するため、公表推計値はしばしば乖離します。公開資料では2025年の値はUSD 11.76十億からUSD 16.33十億の間に位置しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 12.14 B | Mordor Intelligence | - |

| USD 11.76 B | Global Consultancy A | 湿潤ドレッシングのみ、限定的な地域 |

| USD 13.37 B | Regional Consultancy B | 積極的なASP成長の前提 |

| USD 16.33 B | Trade Journal C | 病院支出調査の外挿 |

この比較は、スコープ、価格推移、または地理的ウェイト付けが異なる場合、合計値がUSD 40億以上変動することを示しています。すべての前提条件を文書化し、モデルを毎年更新することで、意思決定者が依拠できる均衡のとれた追跡可能なベースラインを提供しています。

レポートで回答される主要な質問

先進的創傷ケア管理市場の現在の価値はいくらですか?

市場は2026年に138億4,400万米ドルであり、2031年までに182億2,000万米ドルに達すると予測されています。

最も速く成長している製品セグメントはどれですか?

デバイスおよびアクセサリー、特に陰圧システムは、2031年までに9.46%のCAGRで上昇すると予測されています。

在宅医療が創傷管理において重要な理由は何ですか?

償還インセンティブと携帯型技術により、複雑な創傷治療を在宅で継続することが可能となり、セグメントの10.54%のCAGRを牽引しています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は、高い糖尿病有病率と拡大する医療インフラにより、8.04%のCAGRが期待されてリードしています。

スマートドレッシングはケア提供をどのように変えていますか?

センサー統合ドレッシングはリアルタイムデータを送信し、臨床医が早期に介入して再入院を減らし、遠隔モニタリングプログラムを支援するのに役立ちます。

最終更新日: