インド創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

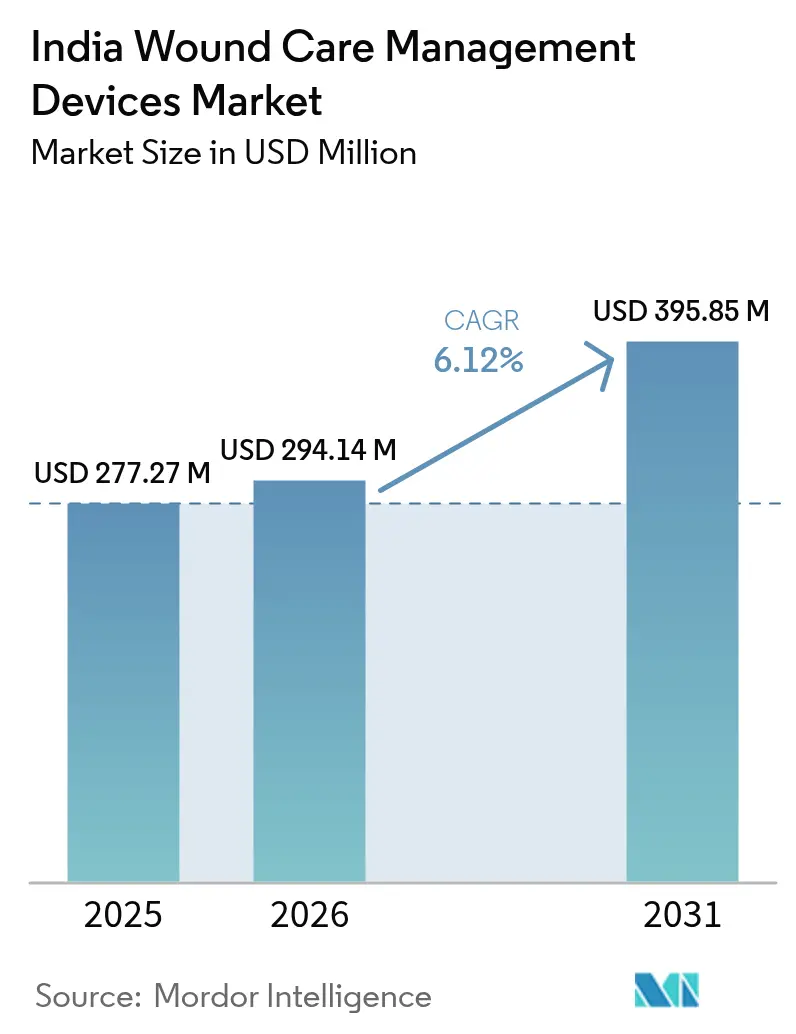

| 基準年の市場規模 (2025) | 277.27 百万米ドル |

| 市場規模 (2026) | 294.14 百万米ドル |

| 市場規模 (2031) | 395.85 百万米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド創傷ケア管理デバイス市場分析

インド創傷ケア管理デバイス市場規模は、2025年に2億7,727万米ドル、2026年に2億9,414万米ドルと予測され、2031年までに3億9,585万米ドルに達し、2026年から2031年にかけて6.12%のCAGRで成長する見込みである。

インドにおける糖尿病有病率の上昇、外科手術件数の増加、在宅医療サービスの普及が、製品需要と流通を再編しつつある。糖尿病の負担が増大するにつれ、病院では糖尿病性足潰瘍の症例数が増加しており、スポーツ医学クリニックでは使いやすい粘着包帯への需要が高まっている。多国籍企業および国内メーカーは、価格規制の先手を打ち、生産連動型インセンティブ(PLI)制度の間接的な恩恵を受けるべく、現地生産の拡大を急いでいる。政府調達ポータルでは、すでにポータブル陰圧創傷治療(NPWT)ユニットや真皮代替材の入札が行われており、公共施設がガーゼから先進的治療法へと段階的に移行していることが確認されている。

主要レポートのポイント

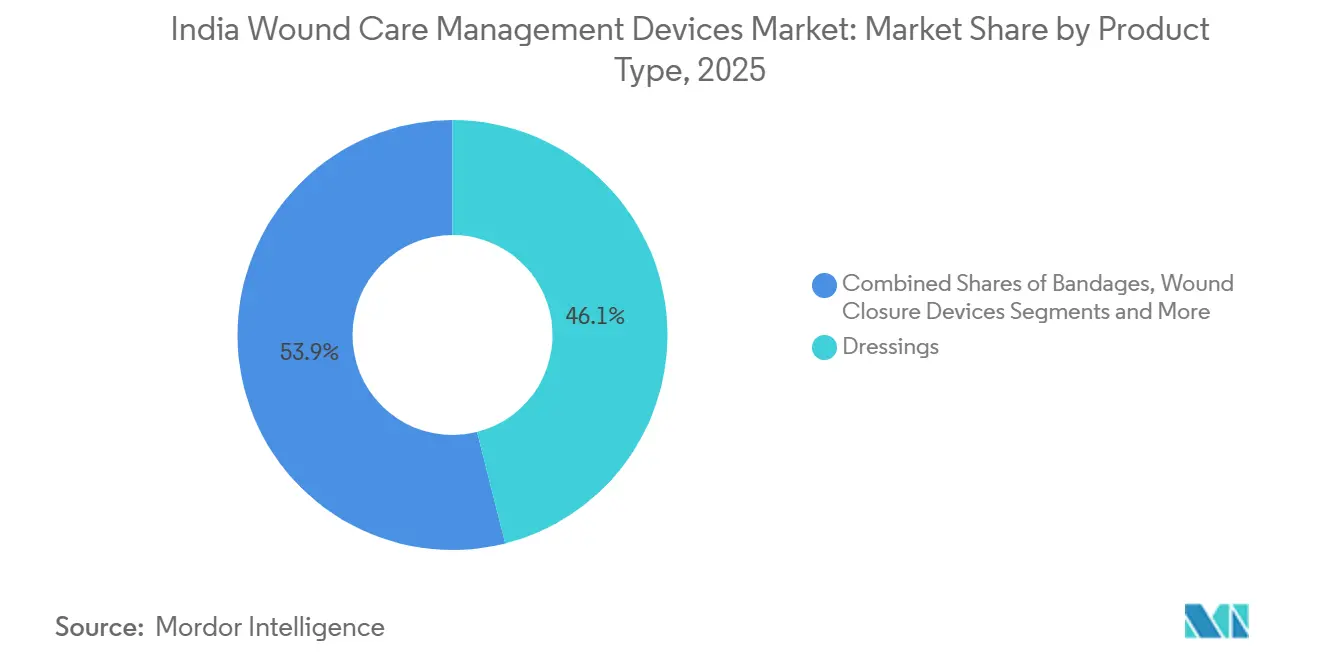

- 製品タイプ別では、ドレッシングが2025年のインド創傷ケア管理デバイス市場シェアの46.06%を占めてトップとなり、包帯は2031年にかけて最も速い9.22%のCAGRを記録すると予測される。

- 創傷タイプ別では、慢性創傷が2025年のインド創傷ケア管理デバイス市場規模の64.55%を占め、2031年にかけて8.56%のCAGRで成長する見込みである。

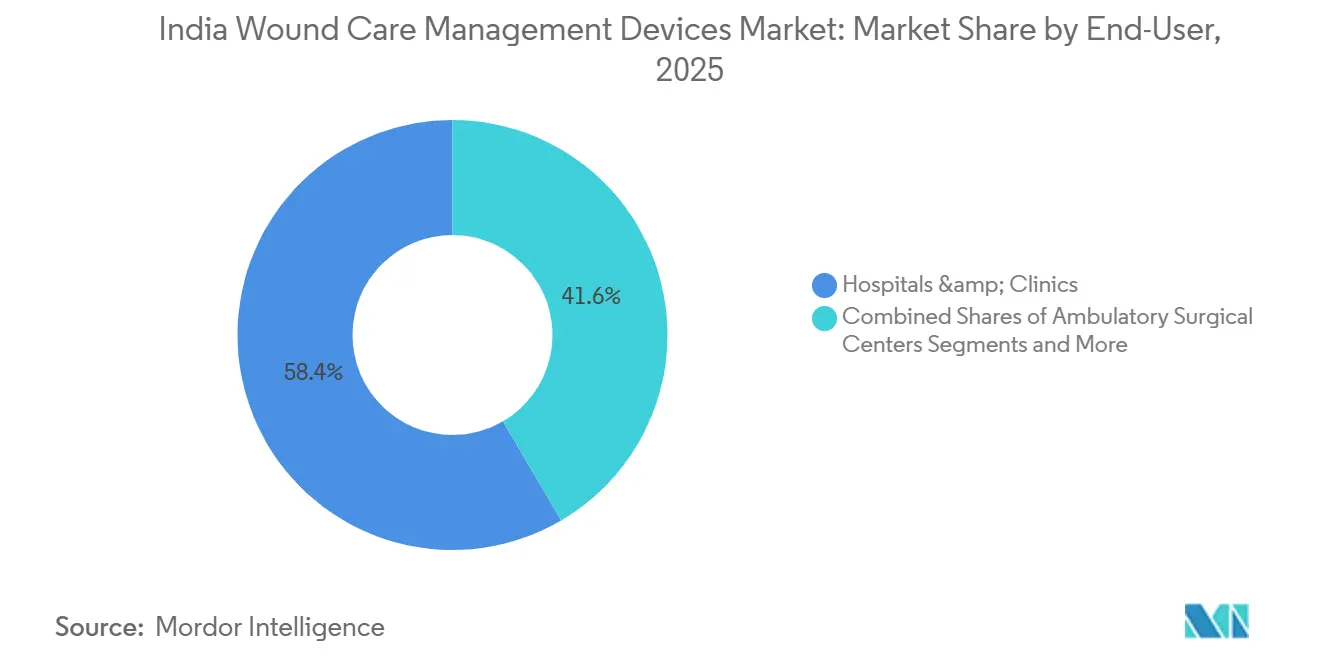

- エンドユーザー別では、病院・クリニックが2025年の収益シェアの58.44%を占め、在宅医療は2026年~2031年にかけて8.93%のCAGRで拡大する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド創傷ケア管理デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病に関連する糖尿病性足潰瘍負担の増大 | +1.2% | 全国、特に大都市圏および第1層都市 | 長期(4年以上) |

| インド全土における外科手術件数の増加 | +0.9% | 全国、第2層・第3層都市で最も速い成長 | 中期(2~4年) |

| ドレッシングおよびNPWTにおける製品・技術革新 | +0.8% | 全国、大都市圏の研究開発拠点が主導 | 中期(2~4年) |

| 国産低コストNPWTおよびスマートドレッシングの普及 | +0.7% | 全国、政府系病院での早期導入 | 短期(2年以内) |

| 現地デバイス製造に向けた政府PLI制度 | +0.5% | ハリヤーナー州、ウッタラーカンド州、ラジャスターン州の製造クラスター | 長期(4年以上) |

| スポーツ・フィットネス傷害の増加 | +0.4% | 都市部フィットネスハブおよび大都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病に関連する糖尿病性足潰瘍負担の増大

インドには1億100万人以上の糖尿病患者と1億3,600万人の糖尿病予備群が存在し、糖尿病性足潰瘍の有病率は6.2%に達する。下肢切断は年間10万件を超え、先進的ドレッシング、免荷デバイス、NPWTへの持続的な需要を生み出している。[1]国立生物工学情報センター、「糖尿病性足潰瘍:病態生理と管理様式の包括的レビュー」、ncbi.nlm.nih.gov ボーラー式やマンダキニ式などの国産免荷代替品は、全接触ギプスと同等の治療成績を示すものの、依然として一部の三次医療機関に限定されている。メーカーは手頃な価格と有効性のバランスを取る必要があり、これは単回使用マトリックスよりもモジュール式キットを優位にする。

インド全土における外科手術件数の増加

2025年における人口10万人当たりの手術件数は1,385件であり、インドは依然としてWHOの基準を下回っており、病院拡張の余地が残されている。地域施設における手術部位感染率は9%であるのに対し、認定施設では2~3%にとどまっており、創傷離開を低減するための抗菌ドレッシングおよびNPWTの採用が進んでいる。[2]国立生物工学情報センター、「糖尿病性足潰瘍:病態生理と管理様式の包括的レビュー」、ncbi.nlm.nih.gov 2024年3月のポータブルキャニスター式NPWTおよびヘモグロビンスプレーの入札は、公共機関が先進的創傷閉鎖に向けて準備を進めていることを示している。Covidienによる縫合糸60%値引きなどの価格引き下げ施策は、価格感応度の高い市場においてボリューム主導型戦略がいかに機能するかを示している。

ドレッシングおよびNPWTにおける製品・技術革新

インドの研究拠点では、上皮化を促進するマイクロカレントを発生させる自己発電型銀ナノ粒子ドレッシングや、感染時に色が変化するpH応答性ハイドロゲルが試作されており、検査室での検査を必要とせず視覚的なモニタリングを可能にしている。これらの革新はまだ検証段階にあるものの、受動的バリアからセンサー搭載型プラットフォームへの転換を示しており、創傷指標を臨床医のダッシュボードに送信する機能を備えている。

国産低コストNPWTおよびスマートドレッシングの普及

病院はその価値を認識しており、1サイクルあたり1,200インドルピー(約14米ドル)で提供される低コストNPWTプロトコルに対して2倍のプレミアムを支払う意向がある。このコストは、週あたり7,000~15,000インドルピー(約84~181米ドル)で提供される商業デバイスと同等の肉芽形成結果をもたらす。入院期間の短縮もコストを正当化し、レンタル費用を実質的に相殺する。Datt MediproductsやTriage Meditechなどのベンダーが国産NPWTキットを供給しているが、アーユシュマン・バーラートのパッケージはまだレンタル費用を償還対象としておらず、医療提供者は患者に直接請求せざるを得ない状況にある。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライマリケアにおける先進的創傷ケアへの認知度の低さ | -0.6% | 農村部および第3層都市 | 中期(2~4年) |

| 先進製品の高い治療コスト | -0.5% | 低所得層および農村人口 | 長期(4年以上) |

| アーユシュマン・バーラートにおける償還のギャップ | -0.4% | 全国、州ごとの補償範囲の差異 | 中期(2~4年) |

| 輸入デバイスに対するNPPA価格規制リスク | -0.3% | 全国、輸入依存度の高いカテゴリー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プライマリケアにおける先進的創傷ケアへの認知度の低さ

プライマリヘルスセンターは依然としてガーゼとポビドンヨードに依存しており、多くの臨床医はNPWTやハイドロコロイドに関するトレーニングを受けていない。国民健康ミッションのカリキュラムには創傷ケアの能力要件が含まれておらず、紹介の遅延や合併症の悪化を招いている。在庫切れやコールドチェーンのギャップも、大都市圏以外での先進製品の使用を制限している。農村部ではさらなる障壁が存在し、サプライチェーンの脆弱性により先進的ドレッシングが頻繁に在庫切れとなり、生物学的マトリックスに必要なコールドチェーン要件は信頼できる冷蔵設備のない施設では満たされていない。

先進製品の高い治療コスト

自己負担支出は医療費の62.6%を占めている。第3層都市では、週1回のNPWTレンタル費用が1か月分の収入に相当する場合があり、普及率は価格弾力性が非常に高い。病院は、臨床的必要性がコストを正当化する重症例に限り先進的治療法を制限しており、使用量を抑制し単価を高止まりさせている。先進製品が保険制度の償還対象とならない場合、病院はマージン圧力に直面し、臨床的必要性がコスト上の考慮を上回る場合にのみ選択的に使用するに至っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:包帯はスポーツ傷害需要を背景に加速

ドレッシングは2025年の収益の46.06%を占め、包帯はスポーツ医学プロトコルがガーゼよりも粘着フォーマットを好む傾向から9.22%のCAGRを達成する軌道にある。病院は糖尿病性潰瘍向けにドレッシングを標準化して使用量を確保し、包帯メーカーは機関入札と小売薬局の二重流通を活用している。インド創傷ケア管理デバイス市場におけるドレッシングは他のカテゴリーを引き続き上回る成長を示す一方、包帯は活動への早期復帰という成果を訴求することでプレミアムニッチを開拓している。検証段階に入りつつあるセンサー搭載型ドレッシングは、カテゴリーをコモディティとスマートプラットフォームセグメントに二分し、価格帯を再編する可能性がある。

縫合糸主導の創傷閉鎖デバイスクラスターは、EthiconとCovidienが主導する病院フォーミュラリー契約によって恩恵を受けている。NPWT、止血剤、生物学的マトリックスは、コストと償還の不確実性が規模拡大を制限しているため、依然としてニッチな存在にとどまっている。アーユシュマン・バーラートが補償範囲を拡大すれば、これらの高マージンセグメントはインド創傷ケア管理デバイス市場内でキャッチアップ成長を遂げる態勢が整う。

注記: 個別セグメントのシェアはレポート購入後に入手可能

創傷タイプ別:慢性症例が糖尿病急増の中で価値を牽引

慢性創傷は2025年の価値の64.55%を占め、インドの高齢化コホートとともに糖尿病性潰瘍および褥瘡が増加することで年率8.56%の成長が見込まれる。集中治療室では看護師対患者比率が依然として逼迫しており、褥瘡の発生率が上昇している。メーカーはレジストリデータを活用して先進的ドレッシングが入院日数を削減することを実証し、より広範な償還に向けたエビデンスベースを構築している。インド創傷ケア管理デバイス市場における慢性創傷のシェアは、2031年まで引き続き支配的な地位を維持する見通しである。

急性創傷はシェアでは劣るものの、外科手術件数の増加から恩恵を受けている。標準化された閉鎖プロトコルが縫合糸と抗菌ドレッシングへの基礎的な需要を保証している。熱傷は専門センターで治療され、プレミアム真皮マトリックスが高価格を正当化する一方、外傷性裂傷は利便性重視のスプレーや粘着ストリップを好む救急部門やスポーツクリニックを経由する。

エンドユーザー別:在宅医療がコスト抑制の推進下で最速の拡大

病院・クリニックは2025年の売上の58.44%を占め、無菌環境と訓練された看護師を必要とする複雑な治療法のゲートキーパーとして機能している。NPWTおよび生物学的マトリックスの消費を主導している。外来手術センターはまだ黎明期にあるものの、手術回転率を最大化するために単回使用閉鎖キットを採用しつつある。長期ケア施設は依然として普及が進んでおらず、褥瘡デバイスからの収益を制限している。

在宅医療は2031年にかけて8.93%のCAGRを記録する見込みであり、入院コストを削減するために急性期後ケアを病院から移行しようとする支払者の取り組みを反映している。糖尿病性足潰瘍患者は在宅で6週間のドレッシング療法を継続することが多く、介護者に優しいハイドロコロイドやスマートフォン対応の創傷モニタリングへの需要を生み出している。製品設計を簡便な使用方法と小売サプライチェーンに合わせたメーカーは、インド創傷ケア管理デバイス市場における増分シェアを獲得できる立場にある。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

大都市圏のデリー、ムンバイ、ベンガルール、チェンナイ、コルカタ、ハイデラバードは、三次病院、企業系チェーン、保険指定センターが集中しているため、2025年の先進製品消費の大部分を占めた。これらの施設では、NPWTキット、真皮代替材、抗菌ドレッシングを標準フォーミュラリーの一部として定期的に在庫している。プネー、アーメダバード、ジャイプール、ラクナウなどの第1層都市は、民間病院グループが大都市圏の治療プロトコルを複製し、外科的閉鎖デバイスや先進的ドレッシングを迅速に採用する150~300床規模の施設を追加するにつれて、差を縮めつつある。

第2層・第3層都市は先進製品の普及率において約40%の遅れをとっており、主に政府入札を通じて供給されるガーゼと粘着包帯に依存している。Polymedによるファリダバード、ハリドワール、ジャイプールの製造工場への7億5,000万インドルピーの投資は、これらの新興需要センターへのサプライラインを短縮し、普及を妨げている輸送コストを削減することを目的としている。

地域の疫学が製品構成を形成している。南部諸州は糖尿病性足潰瘍の有病率が高く、慢性創傷ドレッシングと免荷デバイスの消費が不均衡に多い。若年人口が多い北部諸州は外傷・外科製品に傾いている。グジャラート州とマハーラーシュトラ州のデバイスクラスターを擁する西部諸州は、近接性と確立されたサプライチェーンにより、現地イノベーションの採用を加速させている。東部諸州は三次医療インフラの限界と保険普及率の低さから遅れをとっているが、拡大するプライマリケアネットワークは低コスト国産代替品の数量的ポテンシャルを提供している。

戦略的機会は、病院キャパシティが拡大し、中産階級の保険加入率が高まり、ディストリビューターが差別化されたポートフォリオを求めている第2層・第3層都市回廊にある。臨床医教育とサービスネットワークに早期投資するメーカーは、これらの地域が技術の階段を上るにつれて持続可能なポジションを確保できる立場にある。

競合環境

インド創傷ケア管理デバイス市場は中程度に分散している。3Mは透明フィルムと医療用テープでトップを走り、Ethiconは縫合糸とステープラーで首位を占め、Smith & NephewとColoplastは一部の先進的ドレッシングで優位に立っている。しかし、総収益の4分の1以上を単独で支配する企業は存在しない。多国籍企業はグローバルな臨床エビデンスと三次病院との長年のフォーミュラリー関係を活用している。国内企業は、Covidienが戦略的値引き後に縫合糸売上を60%急増させた事例に見られるように、価格、現地化されたサービス、迅速なカスタマイズで競争している。

各プレーヤーは3つのホワイトスペース領域を標的にしている。第一に、病院レンタルモデルを迂回する在宅ケア向けに設計されたポータブルNPWTシステム。第二に、遠隔介入を可能にするために温度、pH、または水分データを遠隔医療ダッシュボードに送信するセンサー統合型ハイドロコロイドおよびフォーム。第三に、輸入ギプスの10分の1の価格でありながら同等の治癒効果をもたらす低コスト免荷デバイスであり、資源制約のある環境で多発する糖尿病性潰瘍に不可欠である。

技術パイプラインは、キトサン止血剤、シルクタンパク質生体材料、感染を視覚的に示すpH応答性ハイドロゲルを中心としている。Tracxnデータベースに登録されたインドのスタートアップ企業は、中央医薬品標準管理機構(CDSCO)および米国食品医薬品局(FDA)の認可取得に向けて臨床試験を進めている。潜在的なNPPA価格上限に備えるため、多国籍企業と国内企業はともに組立および部品調達の現地化を強化している。ただし、品質システムをグローバル標準に合わせることで、上市タイムラインに12~18か月が追加される。

インド創傷ケア管理デバイス産業リーダー

3M Company

Medtronic PLC

Smith & Nephew

Coloplast A/S

B Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SCTIMSTは農場動物の胆嚢から製造された無細胞真皮ドレッシング「CholeDerm」を発表し、商業化のためにAlicorn Medicalにライセンス供与した。

- 2025年11月:インド初の一酸化窒素創傷ドレッシング「Colonox」が、糖尿病性足潰瘍の治癒促進を目的として発売された。

- 2025年7月:病院、クリニック、在宅医療提供者全体で先進的創傷ケアプロトコルを標準化するための全国マニュアルが発行された。

インド創傷ケア管理デバイス市場レポートの範囲

レポートの範囲によれば、創傷管理製品は主に複雑な創傷の治療に使用される。創傷と傷害は世界中で数十億人に影響を与える一般的な疾患である。これらの製品は環境阻害因子や異物に対して高い耐性を持ち、様々な目的のために医師の指示と監督のもとで看護師が使用する。リスク因子の増大とコスト効率の高い治療への需要が、より優れた創傷ケア製品への需要を牽引している。

インド創傷ケア管理市場は、製品タイプ別および創傷タイプ別に区分されている。製品タイプ別では、ドレッシング、包帯、創傷閉鎖デバイス、その他の創傷ケア製品に区分されている。エンドユーザー別では、病院・クリニック、外来手術センター、在宅医療、その他に区分されている。創傷タイプ別では、慢性創傷と急性創傷に区分されている。レポートは上記すべてのセグメントの金額(米ドル)を提供している。

| ドレッシング |

| 包帯 |

| 創傷閉鎖デバイス |

| その他の創傷ケア製品 |

| 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | |

| その他の慢性創傷 | |

| 急性創傷 | 外科的創傷 |

| 熱傷 | |

| その他の急性創傷 |

| 病院・クリニック |

| 外来手術センター |

| 在宅医療 |

| その他 |

| 製品タイプ別 | ドレッシング | |

| 包帯 | ||

| 創傷閉鎖デバイス | ||

| その他の創傷ケア製品 | ||

| 創傷タイプ別 | 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | ||

| その他の慢性創傷 | ||

| 急性創傷 | 外科的創傷 | |

| 熱傷 | ||

| その他の急性創傷 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 在宅医療 | ||

| その他 | ||

レポートで回答される主要な質問

インド創傷ケア管理デバイス市場の規模はどのくらいか?

インド創傷ケア管理デバイス市場規模は2025年に2億7,727万米ドルに達し、6.12%のCAGRで成長して2031年までに3億9,585万米ドルに達する見込みである。

インド創傷ケア管理デバイス市場の現在の規模はどのくらいか?

2026年、インド創傷ケア管理デバイス市場規模は2億9,414万米ドルに達する見込みである。

インド創傷ケア管理デバイス市場の主要プレーヤーは誰か?

3M Company、Medtronic PLC、Smith & Nephew、Coloplast A/S、B Braun SEがインド創傷ケア管理デバイス市場で事業を展開する主要企業である。

どの製品セグメントが主要な市場シェアを占めているか?

ドレッシングが2025年に46.06%の市場シェアでトップとなっている。

最終更新日: