インドの尿素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

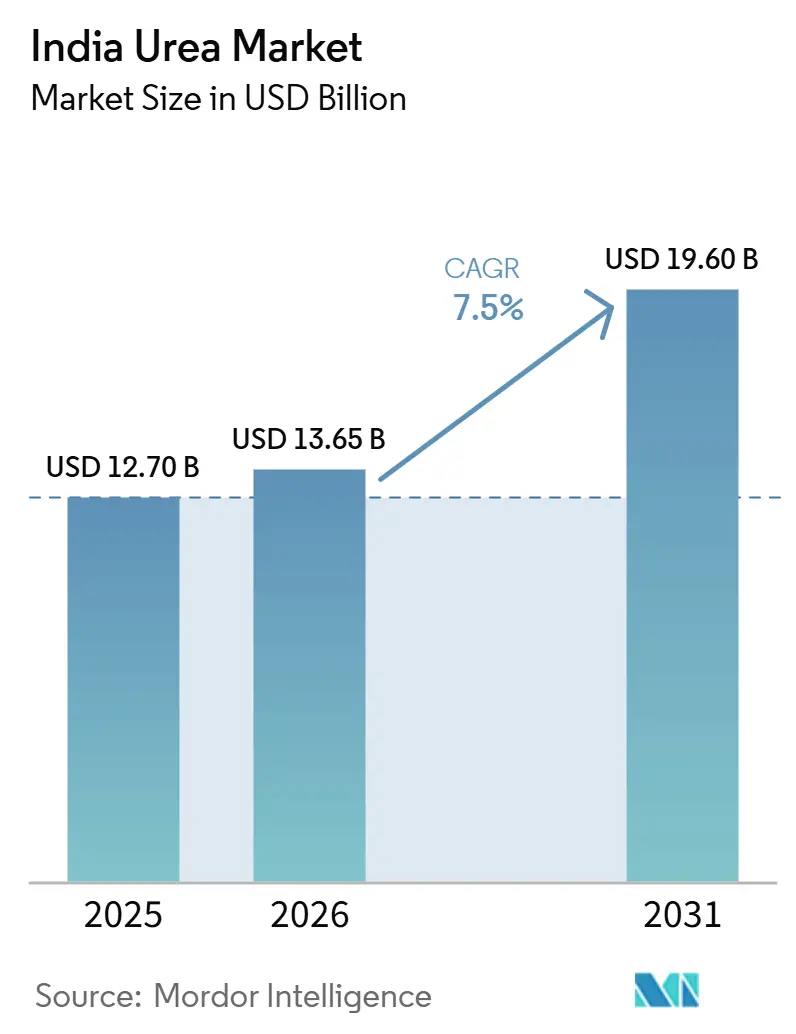

| 市場規模 (2026) | 13.65 十億米ドル |

| 市場規模 (2031) | 19.60 十億米ドル |

| 成長率 (2026 - 2031) | 7.50% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの尿素市場分析

インドの尿素市場規模は2025年に127億米ドルと評価され、2026年の136億5,000万米ドルから2031年には196億米ドルに達すると推定され、予測期間(2026年~2031年)中に7.50%のCAGRで成長する見込みです。この拡大は、土壌の健全性と作物別パフォーマンスを向上させる精密配合製品への、バルク栄養素供給からの転換を反映しています。栄養素ベース補助金(NBS)制度の下での政策継続性、マイクロ灌漑の急速な普及、および電子商取引の拡大により、特殊配合品のアクセシビリティと経済性が向上しています。同時に、企業農業および契約農業モデルは収量最大化投入物を優先し、国内ポリマー投資は緩効性肥料のコスト圧力を緩和しています。これらの動向により、インドの尿素市場は堅調な成長軌道に乗っています。

主なレポートのポイント

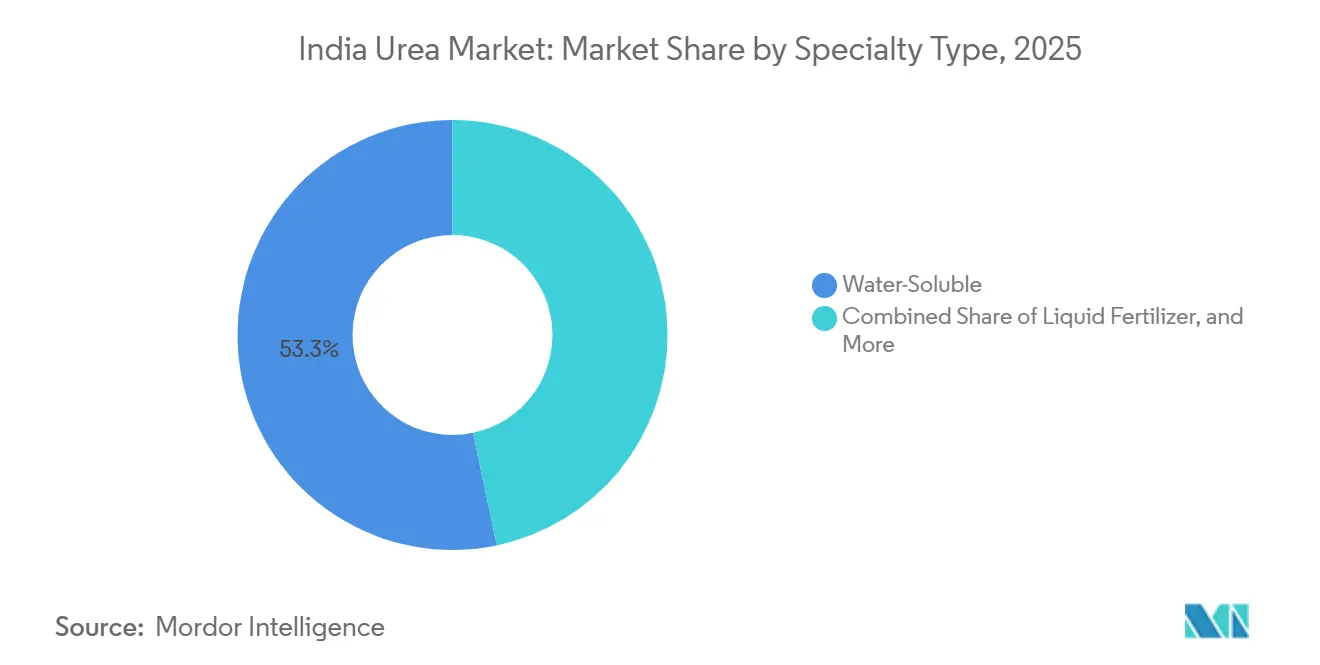

- 特殊タイプ別では、水溶性肥料が2025年のインドの尿素市場シェアの53.3%を占め、緩効性肥料が2026年~2031年の期間に8.6%のCAGRを記録し、最も急成長するセグメントになると予測されています。

- 作物タイプ別では、畑作物が2025年のインドの尿素市場規模の88.4%を占め、園芸作物が2026年~2031年の期間に8.1%のCAGRで拡大し、最も急成長するセグメントになると予測されています。

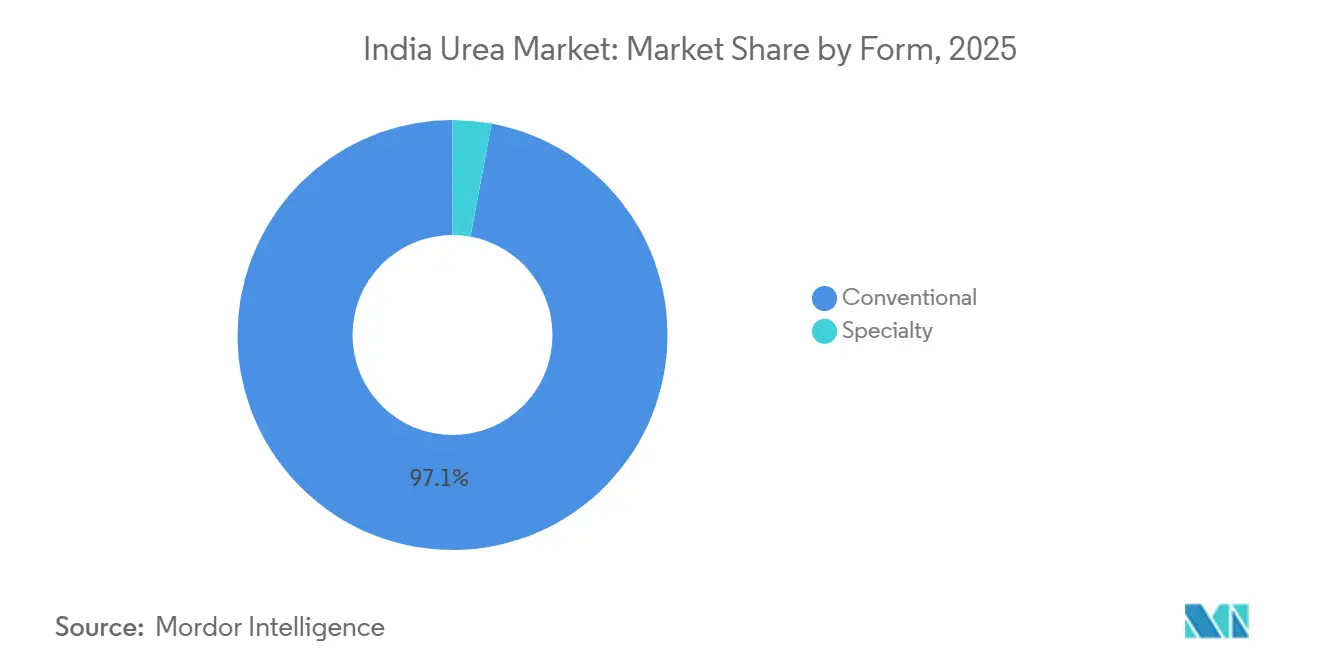

- 形態別では、従来型尿素が2025年の市場で最大のシェアを占め97.1%を代表し、特殊尿素が2026年~2031年の期間に8.2%のCAGRを記録し、最も急成長するセグメントになると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの尿素市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRの予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 窒素は田畑作物の栽培において最も広く利用される栄養素として際立っている | +1.8% | 北部州でより高い影響を伴う全国規模 | 中期(2〜4年) |

| 水溶性需要を押し上げるマイクロ灌漑システムの普及 | +1.5% | 全国規模、マハラシュトラ州・グジャラート州・カルナータカ州に集中 | 長期(4年以上) |

| 保護栽培による園芸面積の拡大 | +1.2% | 全国規模、パンジャーブ州・ハリヤーナー州・マハラシュトラ州で早期の成果 | 長期(4年以上) |

| 農業資材eコマースプラットフォームの成長による最後の1マイルへのアクセス改善 | +0.9% | 全国規模、第2・第3層都市でより高い浸透率 | 短期(2年以内) |

| 収量最大化資材を優先する企業農業・契約農業モデル | +0.7% | 全国規模、パンジャーブ州・ハリヤーナー州・ウッタル・プラデーシュ州に集中 | 中期(2〜4年) |

| 緩効性肥料の生産コスト低下をもたらす国内ポリマー能力増強 | +0.6% | 全国規模、グジャラート州・タミル・ナードゥ州に製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

窒素は田畑作物の栽培において最も広く利用される栄養素として際立っている

平均施用量223.5 kg/haの窒素は、最も広く利用される栄養素として際立っています。一次栄養素として、窒素はインドの農業の中心を占めるコメをはじめとする高収量作物に不可欠です。しかし全国的に、窒素不足がコメの生産性を損なっています。「生物肥料・有機肥料の現状」報告書は、インドの土壌の健全性に関する懸念を強調しています。同報告書は、検査した土壌の97.0%、83.0%、71.0%がそれぞれ窒素、リン、カリウムの不足を示すという化学肥料への過度な依存という警戒すべきトレンドを浮き彫りにしています。国内外の食卓に欠かせない小麦とコメは、複数の栄養素不足に起因する課題に直面しています。田畑作物としての穀物・シリアル類は、特に窒素肥料という一次栄養素への尽きることない需要を持っています。インド全土でこれらの作物が広く栽培されていることで、土壌の栄養素含有量の枯渇がますます顕著になっています。

水溶性需要を押し上げるマイクロ灌漑システムの普及

プラダン・マントリ・クリシ・シンチャーイ・ヨージャナの下でのマイクロ灌漑カバレッジの拡大は、水溶性肥料への構造的な需要シフトを生み出しており、点滴かんがい・スプリンクラーシステムでは目詰まりを防ぎ均一な分布を確保するために完全に溶解した栄養素が必要とされます。同スキームの2024〜25年度における4,000クロールインドルピー(4億7,806万USD)の予算配分は150万ヘクタールのカバレッジを目標としており、これが直接的に液肥施用需要の増加につながっています。2024年に尿素はメトリックトン当たり328.25USDで価格設定されていましたが、高い養分利用効率を誇ります。この効率性は、投入コストが総生産費に占める割合が小さい高付加価値作物において経済的魅力を持っています。Haifa Groupなどの企業は、精密液肥施用プロトコルにより15〜20%の収量改善を実証しており、進歩的な農家における普及を後押しする技術的信頼性を確立しています。

保護栽培による園芸面積の拡大

保護栽培面積は、高付加価値作物向けのポリハウスおよび温室の普及を促進する政府スキームにより大幅に拡大しています。国家園芸ミッションの補助金構造は、保護施設に対して50%のコスト支援を提供しており、小規模農家にとって精密栄養管理を経済的に実行可能にしています。環境制御農業では、植物の生育サイクルを最適化し無土壌培地における塩の蓄積を防ぐために精密な栄養管理が求められます。このような施用環境は、予測可能な栄養素放出パターンを提供する緩効性肥料および液体製剤に適しています。緩効性肥料における8.6%のCAGRは、保護栽培経営者が投入コストの最小化よりも収量の安定性を優先するという構造的な需要シフトを反映しています。輸出志向の園芸における食品安全基準への規制準拠も、追跡可能な残留物フリーの栄養プログラムの採用を促進しています。

農業資材eコマースプラットフォームの成長による最後の1マイルへのアクセス改善

デジタル農業プラットフォームは、従来のチャネルの制限を克服し農家との直接関与を可能にすることで、特殊肥料の流通を変革しました。IFFCOのe-Bazarプラットフォームや、BigHaatなどの民間プレイヤーは、仲介マージンを削減しながら技術的な助言サービスを提供するオムニチャネル流通モデルを構築しています。eコマースの浸透は、ニッチ製品の在庫が十分でないことが多かった従来の販売業者に依存してきた遠隔地の市場における特殊肥料の入手可能性という歴史的な課題に対処しています。これらのプラットフォームはデータ分析を活用して作物別の推奨事項と施用指導を提供し、特殊肥料の採用における技術的障壁を低下させています。土壌検査サービスと製品推奨の統合は、プレミアム価格設定を正当化しながら農家の成果を向上させるコンサルティング型販売モデルを生み出しています。ただし、肥料のオンライン販売に関する規制の枠組みは現在も進化中であり、州固有の許認可要件への準拠が求められます。

制約の影響分析*

| 制約 | (~)CAGRの予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型尿素に対する高い価格プレミアム | -1.4% | 価格感応度が高い東部州でより高い影響を伴う全国規模 | 短期(2年以内) |

| 偽造品を可能にする断片化した流通 | -0.9% | 全国規模、非組織化小売チャネルに集中 | 中期(2〜4年) |

| 農学的助言の不足による作物焼け(クロップバーン)リスク | -0.6% | 農業開発が遅れた地域でより高い影響を伴う全国規模 | 長期(4年以上) |

| コーティング材料の輸入依存と外国為替変動 | -0.5% | 輸入含有量が高いメーカーに影響する全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型尿素に対する高い価格プレミアム

特殊肥料と従来型尿素の間の2〜4倍の価格差は、インドの農業人口の86%を占める価格感応度の高い小規模農家にとって大きな普及障壁となっています。2024年において、尿素の卸売価格はメトリックトン当たり328.2USD前後で推移しており、農家は養分利用効率が向上しても運転資本の大幅な増加を回避できています。ほぼ10年間にわたって実効価格が安定しており、窒素重視の栄養プログラムに人工的なコスト上の優位性が与えられています。特殊肥料の経済的正当性は、より高い投入コストを相殺する収量改善の実証を必要としますが、この価値提案は商品価格の変動期に困難となります。小規模農家の与信制約は、長期的な土壌の健全性へのメリットが期待されるにもかかわらず、プレミアム資材への投資能力をさらに制限しています。

偽造品を可能にする断片化した流通

20万以上の小売店で構成されながら技術的専門知識が限られているインドの断片化した肥料流通ネットワークは、農家の特殊肥料に対する信頼を損なう偽造品の浸透に対する脆弱性を生み出しています。特殊製剤の複雑さは小売レベルでの品質検証を困難にし、約束されたパフォーマンス成果をもたらすことができない粗悪品を可能にしています。規制の施行は州をまたいで一貫性を欠いており、品質管理メカニズムの有効性とカバレッジは大きく異なっています。必需品法の混入に対する罰則は法的抑止力を提供していますが、郡レベルでのリソース不足により実施の格差が続いています。この品質完全性の課題は、溶解度と栄養素含有量の検証に大多数の小売業者が利用できない専門的な試験機器を必要とする水溶性肥料において特に深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

特殊タイプ別:水溶性肥料が市場リーダーシップを牽引

水溶性肥料は最大のセグメントであり、2025年のインドの尿素市場シェアの53.3%を占め、現代の灌漑システムとの適合性および優れた栄養素利用効率を反映しており、プレミアム価格設定を正当化しています。このセグメントの優位性は、マイクロ灌漑の拡大および施設栽培の成長との整合性から生じており、そこでは作物パフォーマンスの最適化に精密な栄養素供給が不可欠となっています。緩効性肥料は最も急成長する特殊タイプを代表し、2031年までに8.6%のCAGRを示し、施用頻度の削減および溶脱・揮発による栄養素損失の最小化能力によって牽引されています。緩放出性肥料は、長期間の施肥期間が重視される芝生および観賞用途を主に対象として、より小さいながらも安定した市場プレゼンスを維持しています。

液体肥料は葉面散布およびフェルティゲーションシステムに特化したニッチなポジションを占め、迅速な栄養素吸収と配合調整の柔軟性を提供しています。IFFCOによるナノ肥料の開発は、従来の特殊タイプを破壊する可能性のある新興カテゴリーを代表しており、そのナノ尿素およびナノDAP製品は20年間の特許保護と商業的発売に向けた政府承認を実証しています。1985年肥料管理令に基づく規制の枠組みは製品仕様と品質基準を規定しており、最近の改正では水溶性肥料の合理化された登録プロセスが導入され、革新的な配合品のより迅速な市場参入が可能となっています。

作物タイプ別:田畑作物が園芸作物の成長ポテンシャルにもかかわらず優位を維持

畑作物は最大のセグメントであり、2025年のインドの尿素市場規模の88.4%を占め、広大な作付面積と先進的農家の間での精密農業実践の採用増加によって牽引されています。合計1億ヘクタールを超える水稲および小麦の栽培は、園芸作物と比較して1ヘクタール当たりの特殊肥料投入強度は低いものの、最大量の機会を代表しています。[1]出典:国家園芸委員会、「施設栽培に関する統計」、nhb.gov.in綿花およびサトウキビ生産は緩効性肥料の早期採用者として台頭しており、投入コストの最適化と労働力節減が長期放出配合品のプレミアム価格設定を正当化しています。

園芸作物は最も急速な成長ポテンシャルを示し、2031年までに8.1%のCAGRを記録し、集約的な栄養素要件とプレミアム投入物の採用を支える高い経済的リターンを反映しています。野菜および花卉の施設栽培は特殊肥料への集中的な需要を生み出しており、温室事業者は収量と品質を最適化するために精密な栄養素管理を必要としています。芝生および観賞用途は、ゴルフコース、造園、および都市緑地に特化した専門セグメントを代表し、美観上の考慮事項とメンテナンス効率が緩効性肥料の採用を促進しています。このセグメントの成長は、造園需要を拡大する都市化の進展とインフラ開発によって支えられています。

剤型別:従来型の優位性と特殊型の成長加速

従来型形態は2025年に97.1%の市場シェアを維持しており、確立されたサプライチェーンインフラと粒状肥料施用に対する農家の習熟度を反映しています。従来型セグメントの優位性は、農業作業への変更を最小限に抑える既存の機器適合性と施用慣行によって強化されています。しかし、特殊形態は精密農業トレンドとの整合性および優れたパフォーマンス特性によって牽引され、2031年までに8.2%のCAGRで成長すると予測されています。

液体配合品はフェルティゲーションシステムおよび葉面散布において優位性を発揮し、植物栄養のタイミングを最適化する迅速な栄養素吸収と精密な投与量管理を可能にします。コーティング肥料は、ポリマーまたは硫黄コーティングが栄養素放出速度を制御し、施用頻度を削減して栄養素利用効率を向上させる先進技術応用を代表しています。規制の枠組みは合理化された登録プロセスを通じて特殊形態の開発を支援しており、水溶性肥料は30日間の市場参入タイムラインを可能にする一般仕様の恩恵を受けており、従来型製品の平均804日間の登録期間と比較されます。

地域別分析

パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州を含む北部州は、確立された農業普及サービス、高い灌漑密度、歴史的に高い肥料施用率の恩恵を受けています。進歩的な協同組合が実証圃場を運営して緩効性尿素への収量反応を示し、リスク回避的な農家の転換を促進しています。特殊型の普及は、農家の運転資本負担を緩和するコメと小麦の最低支持価格による持続的な調達によってさらに促進されています。

マハラシュトラ州とグジャラート州が先導する西インドは、最も成長の速い地域クラスターです。マイクロ灌漑への強力な州インセンティブと、果物・野菜の重要な作付面積が組み合わさることで、水溶性製剤およびナノ製剤との自然な適合性が生まれています。マハラシュトラ州だけで点滴かんがいシステムの下に250万ヘクタールがあり、このことが液肥施用グレードに対する二桁の需要成長を裏付けています。協同組合と民間プレイヤーが共同で移動式土壌検査ラボを運営し、証拠に基づく肥料決定を強化しています。

カルナータカ州、アーンドラ・プラデーシュ州、タミル・ナードゥ州を含む南部州は、特殊タイプ全般にわたってバランスのとれた普及を示しています。高付加価値のチリ、ブドウ、バナナ作物が栄養素予算を支配し、ポリマーコーティング製剤および液体ブレンドの試験的採用を促進しています。圧縮バイオガスから得られた有機炭素増強剤を肥料管理令に含めた最近の措置は、南部の生産者が栄養プログラムに持続可能性の資格を組み込むための追加的な手段を提供しています。東部州は依然として未成熟な市場ですが、灌漑プロジェクトとeコマースプラットフォームがアクセスを拡大するにつれて潜在的な成長余地を示しています[2]出典:新・再生可能エネルギー省、「圧縮バイオガス肥料ガイドライン」、mnre.gov.in 。

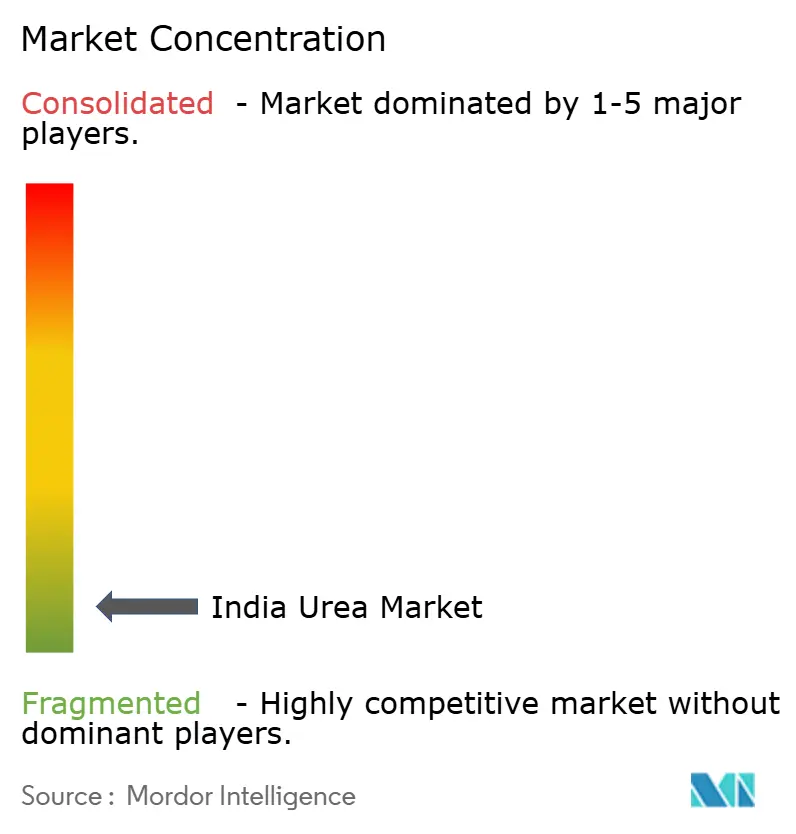

競合状況

インドの尿素市場は極めて高い断片化を示しており、これはセクターの高度に競争的な構造を反映しています。この断片化は、市場の多様な製品要件、地域別の流通優先傾向、および地元市場にサービスを提供する多数の小規模メーカーの存在に起因しています。Indian Farmers Fertiliser Cooperative Limitedがトップに立ち、安定したナノ窒素リン酸肥料製剤に対する20年の特許を含むナノ肥料技術への最近の投資と広範な協同組合ネットワークを活用しています。

戦略的パターンは後方統合と技術差別化に焦点を当てており、Coromandel Internationalはリン酸および複合肥料(NPK)造粒能力に7億5,000万インドルピー(8,370万USD)を投資して輸入依存の低減とコスト競争力の向上を図っています[3]出典:Coromandel International Limited、「投資家向けプレゼンテーション2025年度」、coromandel.co.in。精密農業サービスにホワイトスペースの機会が存在し、各社は製品供給を超えて、繰り返し収益を生み出す土壌検査、ドローンベースの施用サービス、農学的助言へと事業を拡大しています。

新興の破壊者には、従来のチャネル仲介業者をバイパスするカスタマイズされた肥料ブレンドと農家直接流通モデルに特化したテクノロジー対応スタートアップが含まれます。肥料管理令1985年の下での規制の枠組みは市場参入と製品基準を規定しており、水溶性肥料の登録プロセスの最近の合理化により、より迅速なイノベーションサイクルの機会が生まれています。

インドの尿素産業のリーダー企業

Chambal Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Mangalore Chemicals & Fertilizers Ltd.

National Fertilizers Ltd

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:インドは2019年以降8番目となる新たな尿素プラントの設立を計画しており、2025年の連邦予算で発表されました。この動きにより、インドは2025年末までに尿素生産の自給自足を達成する態勢に入っています。

- 2024年7月:国内で6つのナノ尿素プラントが設立され、年間2,662万本(各500ml)の製造能力を誇っています。さらに、4つのナノDAPプラントが設置され、500mlおよび1,000mlサイズで提供される年間合計1,074万本の製造能力を有しています。

- 2023年7月:革新的な肥料であるウレア・ゴールドは、ニームコーティング品よりも経済的で効率的とされています。植物の窒素利用効率を高め、肥料消費量を削減し、作物品質を向上させます。

インドの尿素市場レポート範囲

インドの尿素市場レポートは、特殊タイプ別(緩効性肥料、遅効性肥料、液体肥料、水溶性肥料)、作物タイプ別(田畑作物、園芸作物、芝・観賞植物)、剤型別(従来型および特殊型)に区分されています。市場予測は金額(USD)および数量(メトリックトン)で提供されます。

| 緩効性肥料(CRF) | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| 遅効性肥料(SRF) | |

| 水溶性 |

| 田畑作物 |

| 園芸作物 |

| 芝・観賞植物 |

| 従来型 |

| 特殊型 |

| 特殊タイプ | 緩効性肥料(CRF) | ポリマーコーティング |

| ポリマー硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| 遅効性肥料(SRF) | ||

| 水溶性 | ||

| 作物タイプ | 田畑作物 | |

| 園芸作物 | ||

| 芝・観賞植物 | ||

| 剤型 | 従来型 | |

| 特殊型 |

市場の定義

- 市場推定レベル - 各種肥料の市場推定は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 尿素:従来型肥料、緩効性尿素肥料、遅効性尿素肥料

- 平均栄養素施用量 - 各国における農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 田畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、農園作物・スパイス、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 粒状、粉状、液体、水溶性など様々な形態で提供され、栄養要件を確保するために作物に施用される化学物質。 |

| 特殊肥料 | 土壌、葉面、液肥施用を通じて施用される、効率向上と栄養素の生物的利用率のための肥料。緩効性肥料(CRF)、遅効性肥料(SRF)、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたる栄養素の生物的利用率を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 遅効性肥料(SRF) | より長期間にわたる作物への栄養素の生物的利用率を確保するために、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面施用により施用される液体および水溶性肥料の両方から構成される。 |

| 水溶性肥料 | 葉面施用および液肥施用モードで使用される、液体、粉末など様々な形態で提供される肥料。 |

| 液肥施用(フェルティゲーション) | 点滴かんがい、マイクロ灌漑、スプリンクラー灌漑など様々な灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 土壌に直接注入される肥料として使用される気液形態の物質。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリンのみを含むリン肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリンのみを含むリン肥料。 |

| 高度化効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施用、土壌鋤込みなどの従来の方法で作物に施用される肥料。 |

| キレート微量元素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量元素肥料。 |

| 液体肥料 | 液体形態で提供され、主に葉面施用および液肥施用を通じた作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行います。価格設定にインフレは含まれておらず、各国の予測期間全体にわたって平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、全ての市場数値、変数、アナリストの判断が検証されます。回答者は市場の総合的な像を生成するためにレベルおよび職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム