赤身肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.9 兆米ドル |

| 市場規模 (2031) | 1.01 兆米ドル |

| 成長率 (2026 - 2031) | 2.62% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる赤身肉市場分析

赤身肉市場規模は2025年に8,600億米ドルと評価され、2026年の9,000億米ドルから2031年には1兆100億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.62%です。新興国における変化するタンパク質需要、コールドチェーンアクセスの拡大、および自動化された食肉処理技術への投資が、緩やかな市場成長を牽引しています。しかし、健康に関するメッセージングと温室効果ガス規制が市場の数量ポテンシャルを制限しています。豚肉はコスト面での優位性と料理の汎用性から、数量面で引き続き優位を占めています。一方、ハラール認証を受けた羊肉は、湾岸諸国および北アフリカの消費者がプレミアムでトレーサビリティの高いカットをますます好むようになるにつれ、支持を集めています。欧州および北米では、ニッチではあるが収益性の高い消費者セグメントが有機肉を好み、抗生物質不使用および放牧飼育の訴求に対して大幅な価格プレミアムを支払っています。冷凍物流が国際貿易を支援する一方、時間的制約を抱える都市部の世帯は加工品形態を選択し、利便性に対してプレミアムを支払うことが多くなっています。地域別では、アジア太平洋が最大の供給地域であり、中東・アフリカが成長をリードし、北米と欧州はプレミアム化と厳格な気候政策のバランスを取っています。

レポートの主要ポイント

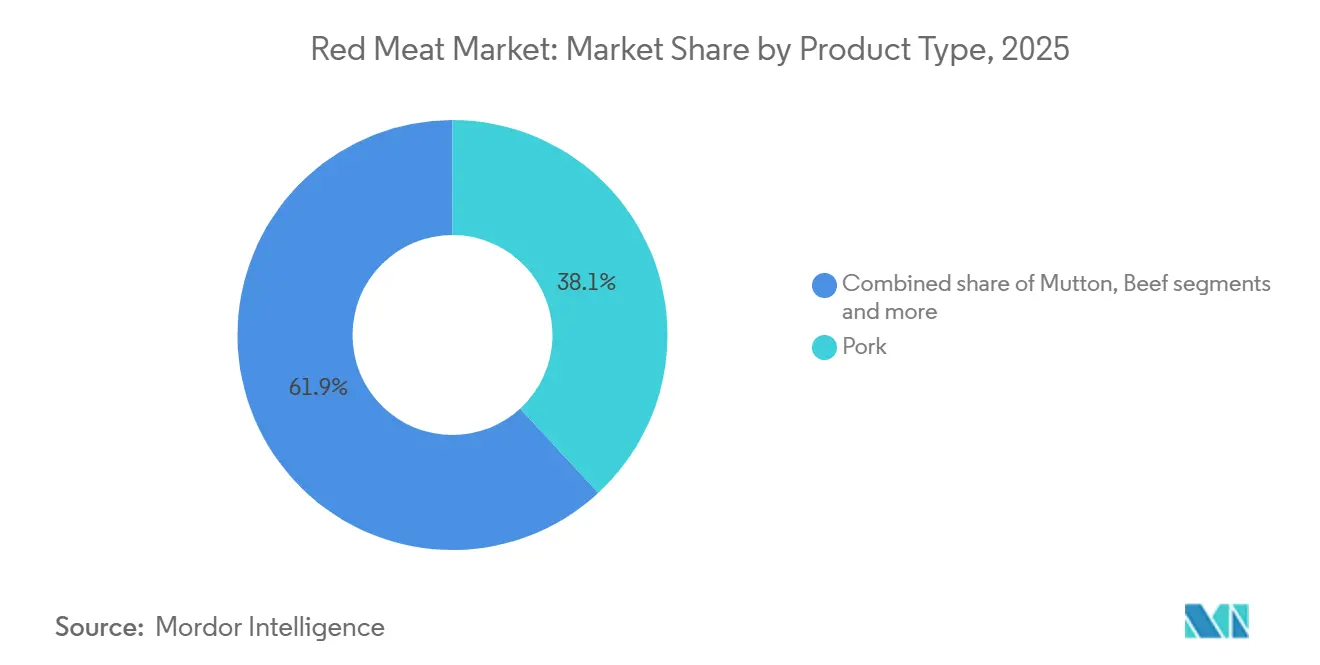

- 製品タイプ別では、豚肉が2025年の赤身肉市場シェアの38.14%をリードし、羊肉は2031年にかけてCAGR 3.65%で拡大する見込みです。

- カテゴリー別では、従来型肉が2025年の赤身肉市場規模の89.67%を占め、有機品は2031年にかけてCAGR 3.98%で拡大しています。

- 形態別では、冷凍製品が2025年の赤身肉市場シェアの42.84%を占め、加工品形態は2026年から2031年にかけてCAGR 4.15%を記録する見込みです。

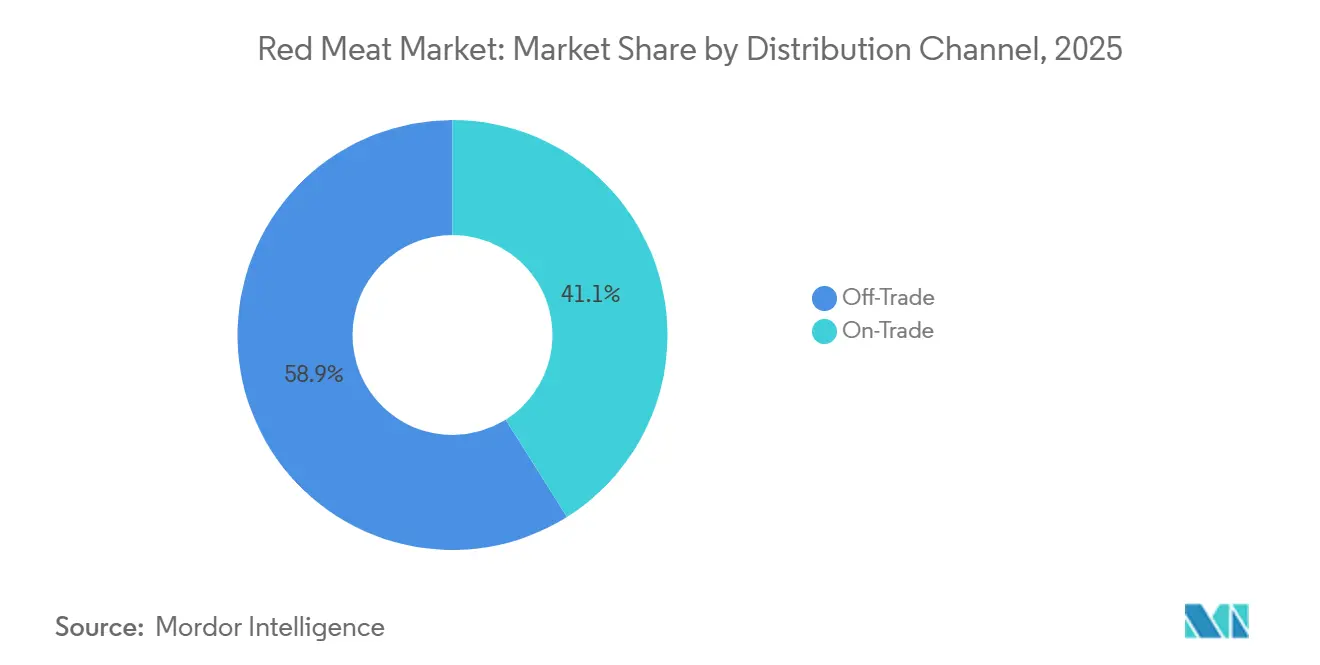

- 流通チャネル別では、小売用チャネルが2025年の赤身肉市場の58.93%を獲得し、業務用フードサービスは2031年にかけてCAGR 2.95%で回復しています。

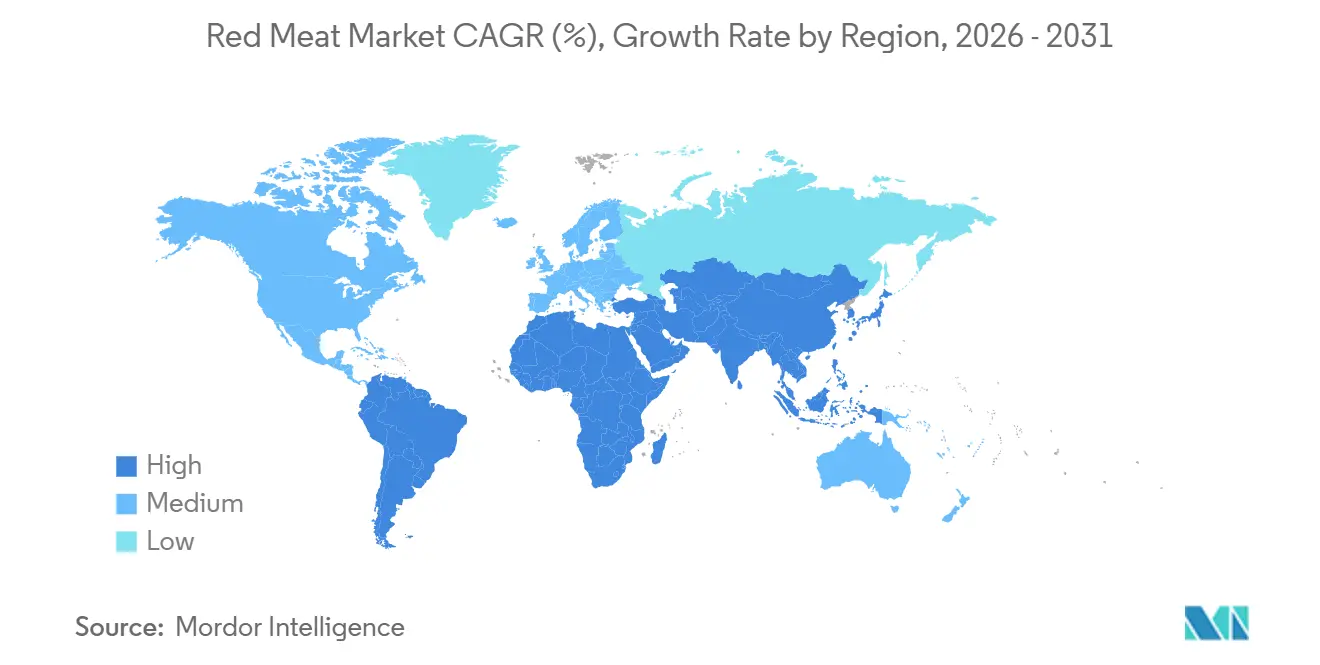

- 地域別では、アジア太平洋が2025年の赤身肉市場規模の41.54%を占め、中東・アフリカは2031年にかけてCAGR 3.58%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の赤身肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質、鉄分、ビタミンB12の豊富な供給源としての赤身肉に対する認識 | +0.4% | アジア太平洋および中東・アフリカでより強い影響力を持つグローバル | 中期(2~4年) |

| 赤身肉摂取量の多い西洋型食習慣の採用増加 | +0.5% | アジア太平洋中心、南米への波及 | 長期(4年以上) |

| 加工・利便性の高い赤身肉製品への需要増加 | +0.6% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 食肉生産とサプライチェーンを改善する技術の進歩 | +0.3% | 北米、欧州、ブラジルおよびオーストラリアへの拡大 | 中期(2~4年) |

| 新興市場におけるチルドおよび冷凍コールドチェーン能力の拡大 | +0.5% | 東南アジア、サハラ以南アフリカ、中東 | 長期(4年以上) |

| 世界貿易協定を通じた輸出機会の増加 | +0.4% | グローバル、特にブラジル、米国、オーストラリア、欧州連合に恩恵 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

タンパク質、鉄分、ビタミンB12の豊富な供給源としての赤身肉に対する認識

タンパク質不足に直面している地域では、赤身肉の需要が再形成されています。2025年、世界保健機関は南アジアおよびサハラ以南アフリカの生殖年齢の女性の間で鉄欠乏性貧血が広く蔓延していると報告し、動物性タンパク質介入の重要性を強調しました。これらの欠乏症に対処するため、インドネシアとナイジェリアは2025年に地元産の牛肉と羊肉に焦点を当てた学校給食プログラムを導入しました。1,200万人の子どもを対象としたこれらの取り組みは、一人当たりの赤身肉消費量を大幅に増加させました。さらに、米国家庭医学会は2025年に米国の成人の2%から3%がビタミンB12欠乏症を経験していると指摘しました[1]出典:米国家庭医学会、「ビタミンB12欠乏症」、aafp.org。この問題は内臓肉に対するニッチな需要を生み出し、肝臓の販売量が増加しました。肝臓は筋肉部位に代わる栄養密度の高い代替品として販売されています。戦略的インサイトは明確です。新興市場は赤身肉を開発のツールとして活用し、成熟市場はそれを管理された嗜好品として捉えており、その結果、規制とマーケティング戦略が異なっています。

赤身肉摂取量の多い西洋型食習慣の採用増加

アジア太平洋地域全体での都市化と所得上昇が、西洋型タンパク質消費パターンへの食習慣の移行を促進していますが、これらの変化は依然として不均一であり、文化的影響を受けています。中国では、一人当たりの豚肉消費量が20年間の成長を経て安定しています。重慶省は最大の豚肉消費地域であり、住民は2024年に平均45.3キログラムを消費しています。中国国家統計局によると、その他の主要な豚肉市場には四川、広東、海南が含まれます[2]出典:中国国家統計局、「中国統計年鑑2025」、stats.gov.cn。インドでは、食習慣のトレンドがパラドックスを呈しています。文化的・宗教的規範が牛肉消費を制限している一方で、都市部では特に伝統的な食習慣にあまり縛られない若い消費者の間で羊肉とヤギ肉の消費が増加しています。米国農務省は、インドの牛肉・子牛肉消費量が2025年に2,990千メートルトンに達したと報告しました[3]出典:米国農務省、「全米チキン協議会」、usda.gov。ファストフードチェーンはこれらの変化に適応しています。マクドナルドは2025年にサウジアラビアでラムバーガーを導入し、インドネシアのKFCの牛肉メニューはプレミアムティアの店舗でチキンを上回る実績を上げています。しかし、この移行は直線的ではありません。都市部の消費者は植物性代替品も受け入れており、伝統的な菜食主義の食事、西洋スタイルの赤身肉消費、革新的なタンパク質源の間で競争的な状況が生まれています。

加工・利便性の高い赤身肉製品への需要増加

時間がますます希少になり、共働き世帯が増加するにつれ、付加価値の高い食肉製品への需要が高まっています。加工業者はこのトレンドを活用し、製造と ブランディングを通じてマージンを向上させています。冷凍ミートボール、マリネされたカット、一人前のポーションなどの製品が店頭で存在感を増しています。伝統的な料理スキルを持たないことが多いミレニアル世代とZ世代の消費者にアピールするため、ウォルマートは2025年にプライベートブランドの加工肉の品揃えを23%増加させました。欧州では、シャルキュトリーと熟成肉が復活を遂げています。イタリアのサラミの米国への輸出は2025年に16%増加し、プレミアム化のトレンドとソーシャルメディアによって増幅された欧州食文化への関心の高まりが牽引しました。規制措置も市場に影響を与えています。2025年に完全実施された欧州連合のニュートリスコア表示は、ナトリウムと飽和脂肪が多い加工肉にペナルティを課し、製品の再処方を促しています。例えば、Danish Crownは減塩ベーコンラインを導入し、9ヶ月以内に8%の市場シェアを獲得しました。利便性への移行は高いマージンをもたらす一方で、健康意識の高い消費者からの精査も招いており、加工業者が嗜好性と栄養的信頼性のバランスを取る必要性を浮き彫りにしています。

食肉生産とサプライチェーンを改善する技術の進歩

自動化とデータ分析が食肉加工の経済性を変革していますが、採用率は先進国と新興市場の間で大きく異なります。オーストラリアでは、JBSが牛肉施設においてリアルタイムの品質格付けのためのコンピュータービジョンシステムを導入しました。この技術によりプレミアムティアの仕分けが可能となり、和牛および穀物肥育カテゴリーの輸出価格が7%上昇しました。ブロックチェーンベースのトレーサビリティは、パイロットプロジェクトから大規模展開へと移行しています。2024年に導入されたCargillのBeefChainプラットフォームは、現在5カ国で230万頭の牛を追跡しています。このシステムは小売業者に原産地、飼料、抗生物質使用に関する重要なデータを提供し、欧州市場で価格プレミアムを獲得しています。ブラジルでは、輸出回廊におけるIoT対応温度モニタリングを含むコールドチェーンのデジタル化が腐敗を大幅に削減し、中国の港での拒否率低下につながりました。しかし、東南アジアとアフリカの中小規模の加工業者は、自動化の採用を妨げる財政的制約に直面しています。この制限により生産性格差が持続しています。ナイジェリアの手作業による処理は1頭当たり平均45分かかるのに対し、米国の自動化された工場では12分です。この格差は生産量を制限するだけでなく、衛生リスクも高めます。拡大する技術格差は、どの地域が輸出成長を達成し、どの地域が国内の低マージン販売に留まるかを決定する重要な要因となるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 赤身肉の過剰摂取に関連する健康上の懸念 | -0.3% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| 菜食主義、ビーガン、植物性代替品の人気上昇 | -0.4% | 北米、欧州、アジア太平洋での新興的存在 | 短期(2年以内) |

| 価格変動と原材料コストの変動 | -0.3% | グローバル、特に輸入依存度の高い中東・アフリカで深刻 | 短期(2年以内) |

| 牛肉生産の環境への影響に関する懸念 | -0.2% | 欧州、北米、輸出志向の南米への規制波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

赤身肉の過剰摂取に関連する健康上の懸念

高所得市場では、赤身肉消費と心血管疾患および大腸がんを結びつける研究が増えるにつれ、食事ガイドラインと消費者行動が進化しています。2025年、米国心臓協会は推奨事項を改訂し、赤身肉の消費制限を2020年の週2回から週1.5回に引き下げました。この調整は、赤身肉の1日50グラムの追加摂取ごとに冠動脈心疾患リスクが9%増加することを示すメタ分析に基づいています。同様に、英国の国民保健サービスは2025年に加工肉消費の削減を促す公衆啓発キャンペーンを開始し、年間のベーコンとソーセージの販売が6%減少することに貢献しました。しかし、これらのガイドラインへの遵守は依然として一貫していません。米国では、一人当たりの赤身肉消費量が安定しており、根強い食習慣と健康勧告への懐疑心を反映しています。新興市場は対照的なパターンを示しています。中国の都市部の消費者は健康上の懸念から豚肉消費を減らしている一方、農村部では所得上昇と健康キャンペーンへの限られた露出により5%増加しています。加工業者は製品の再処方で対応しています。しかし、彼らは戦略的課題に直面しています。裕福で教育水準の高い消費者は消費を削減している一方、価格に敏感で伝統を重視するセグメントは忠実であり続けています。この分断はデュアルマーケティング戦略を必要とします。

菜食主義、ビーガン、植物性代替品の人気上昇

2025年までに、植物性食肉代替品は2022年から2023年の急速な成長を経て、北米と欧州で頭打ちとなりました。それでも、これらの代替品は特定のチャネルと人口統計において赤身肉の市場シェアを侵食し続けました。Beyond Meatの2025年年次報告書は、小売数量が4%減少した停滞した売上を明らかにしました。しかし、SubwayやChipotleなどの主要チェーンとのフードサービスパートナーシップは9%成長し、利便性と新規性が持続的な家庭消費よりも初期試用を促進することを示しています。欧州の植物性市場は課題に直面しました。2024年にピークを迎えた後、ドイツでは味の飽和と従来の肉に対する40%の価格プレミアムにより、肉代替品の販売が減少しました。アジア太平洋地域では、市場は依然として未発達です。2025年、植物性食肉は中国のタンパク質販売のわずか0.6%を占めるにとどまり、強い料理の伝統と限られた流通ネットワークによって制約されています。規制の動向は複雑な状況を呈しました。植物性製品に「バーガー」や「ソーセージ」などの用語を禁止する欧州連合の2025年の提案は、業界のロビー活動を受けて停滞しました。逆に、フランスは禁止を実施し、消費者を混乱させ販売に悪影響を与えたリブランディングの取り組みにつながりました。戦略的には、植物性代替品は平日のランチや軽食などのフレキシタリアンの機会に支持を集めていますが、祝祭や文化的な場面での赤身肉の代替にはまだ至っておらず、その破壊的ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:豚肉が需要を支え、ハラール認証羊肉が加速

豚肉は2025年の赤身肉市場シェアの38.14%を占め、中国、欧州連合、米国での強い需要に牽引されました。そのコスト効率は、特に飼料価格が変動する時期に好まれる選択肢となりました。中国では、アフリカ豚熱(ASF)からの回復後に豚肉供給が5,600万トンに回復し、店頭価格を1キログラム当たり約18人民元に維持し、消費者の手頃さを確保しました。EU輸出業者はフィリピンや韓国などの市場に余剰豚肉を振り向け、EU内の停滞した需要を相殺しました。牛肉も赤身肉市場で大きなシェアを維持し、北米でのプレミアムカットの人気と南米での牧草飼育牛肉の高まる魅力に支えられました。さらに、ヤギ、鹿、その他のニッチな肉類が残りの市場シェアに貢献しました。

羊肉は年平均成長率(CAGR)3.65%を達成し、2031年にかけて赤身肉市場でのシェアを拡大する見込みです。これは主に湾岸諸国および北アフリカのハラール重視の消費者からの需要増加によるものです。アラブ首長国連邦はオーストラリアとニュージーランドから羊肉を調達しており、輸出業者は需要に応えるためにハラール認証の屠殺ラインに投資しました。サウジアラビアはビジョン2030イニシアチブの下、2028年までに30%の自給率達成を目標に地元の羊農場の開発に注力しています。インドは競争力のある価格の羊肉を湾岸市場に供給しましたが、大規模生産者を優遇するより厳格なハラール認証要件による課題に直面しました。英国では、ディアスポラ主導の需要が2025年に羊肉販売を8%押し上げ、スーパーマーケットはハラール製品の品揃えを20%拡大しました。2026年に施行予定のビデオ確認屠殺規制の実施により、大規模な資本投資を持つ加工業者を中心にサプライチェーンが統合される可能性があります。

カテゴリー別:従来型が数量を支配し、有機がプレミアムニッチを獲得

2025年、従来型形態は赤身肉市場で支配的な地位を維持し、総市場シェアの89.67%を占めました。この優位性は、従来型肉と有機肉の間の大きな価格差に起因しています。例えば、ブラジルの従来型牛肉は平均1キログラム当たり5.60米ドルで価格設定されていたのに対し、認証済み有機牛肉は大幅に高い1キログラム当たり10.40米ドルでした。これらの価格差により、有機牛肉の消費は主に高所得の都市部に限定されています。中国では、生鮮市場が豚肉サプライチェーンで引き続き重要な役割を果たし、国内需要の83%を満たしています。この優位性は、生鮮市場が十分に対応できる生鮮肉に対する消費者の好みによって牽引されています。同様に、米国では従来型肉の販売店が実質的な91%の市場シェアを獲得しました。これは主に有機オプションの入手可能性が限られているためであり、郡の38%のみが一貫してそのような製品を提供しています。

有機肉セグメントは年平均成長率(CAGR)3.98%で着実な成長を遂げています。2031年までに、抗生物質不使用および放牧飼育の肉に対する裕福な西洋消費者の需要増加に牽引され、赤身肉市場でのシェアをわずかに増加させる見込みです。2025年、米国農務省は6,420の認証済み有機畜産事業を報告しました。しかし、これらの事業は国内需要の68%しか満たすことができず、ギャップを埋めるためにオーストラリアやウルグアイなどの国からの輸入が必要でした。フランスでは、より厳格な放牧規制により農場の22%が認証を取り消され、有機肉サプライチェーンの脆弱性が浮き彫りになりました。英国では、インフレ圧力により有機肉の数量が3%減少し、マクロ経済的課題に対するセグメントの感受性を示しました。さらに、認証に関連する高コストと義務的な3年間の移行期間が、多くの従来型牧場主が有機農業に転換することを妨げています。その結果、有機肉はより広い市場浸透を制約する構造的制限を持つプレミアム製品であり続けています。

形態別:冷凍が貿易を支え、加工品が利便性プレミアムを獲得

2025年、冷凍肉は赤身肉市場の42.84%という大きなシェアを占めました。この優位性は、製品の賞味期限を延長するだけでなく、国境を越えた輸送のコスト効率を改善した急速冷凍技術の進歩によって牽引されました。米国は28万5,000トンの冷凍豚肉の戦略的備蓄を維持し、春季の価格変動に対する市場の緩衝材として効果的に機能しました。インドでは、冷凍肉輸出の急増によりコールドチェーンの損失がわずか6%に削減され、物流・保管インフラの改善を示しました。日本では、生鮮・チルド肉形態が優れた食感により高い価格を維持し、和牛の輸入が顕著な成長を経験しました。しかし、コールドチェーン運営の維持に関連するエネルギーコストの上昇がこれらの形態の市場シェアを制限しました。一方、レガシー製品である缶詰肉は、消費者の好みが改善された風味プロファイルをますます好むようになるにつれ、市場シェアが6%に低下しました。

加工肉製品は年平均成長率(CAGR)4.15%で成長し、他のすべての赤身肉形態を上回る見込みです。この成長は、消費者が便利な食事準備オプションを求める都市化トレンドと、家庭料理の人気上昇によって促進されています。Hormelの加工肉部門は2025年に印象的な12%の成長を報告し、このような製品への強い需要を反映しています。ドイツでは、健康上の懸念と警告が高まっているにもかかわらず、一人当たりの加工肉消費量は29キログラムで安定しており、これらの製品の文化的重要性を示しています。中国では、電子商取引プラットフォームが加工豚肉販売の18%増加を牽引する上で重要な役割を果たし、農村・遠隔地への流通コストを大幅に削減しました。欧州連合のニュートリスコアイニシアチブにより加工肉のナトリウムが削減され、1ポンド当たりの生産コストが7%増加したものの、メーカーはより良い棚配置を確保できるようになりました。この展開は、規制措置が課題をもたらすと同時にイノベーションを促進できることを示しています。さらに、2025年に実施予定の欧州食品安全機関(EFSA)の硝酸塩上限は、欧州連合全体の熟成肉製品の再処方を必要とし、生産慣行の転換を示しています。

流通チャネル別:小売用の習慣が持続し、業務用が体験を取り戻す

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、電子商取引を含む小売用チャネルは赤身肉市場の58.93%という大きなシェアを確保し、パンデミック中に確立された購買習慣の持続を反映しています。ウォルマートやカルフールなどの主要小売業者は、専門精肉店で買い物をする可能性のある顧客を引き付けることを目的として、生鮮肉カウンターを二桁のパーセンテージで拡大しました。オンライン食料品セグメントは小売用総数量の12%を占めるまでに成長し、Tyson Foodsはサブスクリプションボックスサービスの人気に牽引され、消費者直販売上が23%増加しました。コンビニエンスストアは人口密度の高いアジアの都市で支持を集め、限られたキッチンスペースを持つ消費者向けに一人前のチルド肉パックを提供しています。一方、伝統的な生鮮市場は先進国経済では徐々に衰退していますが、長年の購買伝統を支え続けている東南アジアでは文化的・購買的景観の重要な部分であり続けています。

逆に、業務用フードサービスセクターは年平均成長率(CAGR)2.95%で成長すると予測されており、社交的・体験的な食事のためにレストランに戻る消費者によって牽引されています。2025年、Syscoは米国のレストランへの赤身肉出荷が9%増加したと報告し、ステーキハウスチェーンは増加する需要に対応するために座席数を7%拡大しました。ドバイの活況を呈する観光産業はレストランの肉消費を大幅に押し上げ、クイックサービスレストランブランドはプレミアムアンガスバーガーを導入し、平均客単価の9%増加に貢献しました。中国の経済的不安定さが業務用肉需要全体を抑制しましたが、火鍋チェーンは調達パートナーシップを強化することで影響を軽減しました。業務用チャネルの回復は、単に食事を提供することではなく、ユニークで記憶に残る食体験を提供することにますます依存しています。

地域分析

2025年、アジア太平洋は赤身肉市場の41.54%を占め、中国の大規模な豚肉消費と東南アジアおよびインド全体での牛肉需要の増加に牽引されました。中国の赤身肉消費量は2025年に7,800万メートルトンに達し、豚肉が72%、牛肉が9%を占めました。国内生産が需要に追いつかず、680万メートルトンの輸入を促し、2024年から7%増加しました。日本の赤身肉輸入は、和牛需要の増加と地域的な包括的経済連携協定(RCEP)の下での関税引き下げにより増加し、オーストラリア産牛肉の関税が38.5%から27.5%に引き下げられました。インドの赤身肉セクターは2025年に拡大し、羊肉と水牛肉に注力し、中東への輸出は140万メートルトンに達し、インドの世界最大の水牛肉輸出国としての地位を確固たるものにしました。東南アジアでは、所得上昇と都市化が赤身肉消費の成長を促進し、ベトナムとインドネシアがトレンドをリードしました。コールドチェーン物流への投資が農村市場をさらに開拓しています。

中東・アフリカ地域は2031年にかけてCAGR 3.58%で成長しており、人口増加、ハラール認証インフラ、および多様化した輸入に支えられています。アラブ首長国連邦は2025年の赤身肉輸入を2024年比で12%増加させ、主にオーストラリア、ブラジル、インドから調達した羊肉と牛肉が輸入を支配しました。サウジアラビアの国内食肉生産は2025年に14%増加し、畜産農業に対するビジョン2030補助金に支援されました。しかし、輸入が依然として需要の68%を満たしており、ハラール準拠のサプライチェーンを持つ輸出業者に機会を生み出しています。ナイジェリアの赤身肉消費は2025年に11%増加し、520万人の人口増加と都市化によって牽引されました。しかし、コールドチェーンの制限により一人当たりの摂取量は6.8キログラムに制限され、米国レベルの8分の1にとどまりました。南アフリカは口蹄疫清浄地帯を活用して2025年に地域市場への牛肉輸出を9%増加させ、ボツワナとナミビアでプレミアム価格を達成しました。

2025年、欧州は赤身肉市場で中程度のシェアを保持し、ドイツ、フランス、英国が消費をリードしました。牛肉中心の食事が支配的な米国が主導する北米は、市場の約18%を占めました。ブラジルとアルゼンチンの輸出志向の生産がリードする南米は、推定15%の市場シェアを獲得しました。戦略的インサイトは、アジア太平洋の優位性がその規模を反映している一方、中東・アフリカの成長はインフラ開発とハラール認証に依存しており、加工業者と輸出業者に異なる機会を提供していることです。

競争環境

赤身肉市場は中程度の断片化を示しています。この断片化は業界の競争ダイナミクスを強調しており、価格競争とイノベーションを通じて消費者に利益をもたらす一方、戦略的な統合機会を提供しています。小規模プレイヤーはこの断片化によりニッチセグメントで繁栄し、大企業はその規模を活用してより広い市場を支配しています。サプライチェーンを管理し、コストを削減し、付加価値マージンを獲得するために、市場リーダーはますます垂直統合戦略に頼るようになっています。MarfrigによるBRFの残余持分の取得やJBSのナイジェリアへの25億米ドルの野心的な投資計画などの最近の大型取引は、業界における重要なトレンドを示しています。規模の優位性は地理的拡大とグローバル市場プレゼンスの強化に不可欠です。

競合他社間の技術採用は多様であり、市場で展開されている多様な戦略を示しています。主要な加工業者はイノベーションを先導し、透明性向上のためのブロックチェーントレーサビリティシステムと運営効率のためのAI駆動の最適化を採用しています。このような進歩は、厳格な規制基準を満たすだけでなく、消費者の信頼を育むのに役立ちます。一方、小規模な地域プレイヤーは地元市場の洞察を活用してニッチを開拓しています。有機認証、プレミアム加工、新興市場への参入などの分野で新興の機会が豊富にあります。これは特に、流通能力を強化し、以前は到達できなかった市場へのアクセスを提供するインフラ開発が進む地域で顕著です。

今日の競争戦略は、持続可能性の信頼性とサプライチェーンの透明性を重要な差別化要因として強調しています。カーボンニュートラル認証への投資と再生農業へのパートナーシップにより、企業は環境上の懸念に対処しながら市場での立場を強固にしています。これらの動きは変化する消費者の好みに共鳴し、グローバルな持続可能性ベンチマークの達成を支援します。さらに、高度な技術展開への強い注目が明らかです。主要な加工業者は運営効率、トレーサビリティ、品質保証を優先し、ブロックチェーンを活用して消費者の信頼を強化し、規制遵守を確保しています。このような取り組みは重要な競争優位性を生み出し、主要プレイヤーが市場での地位を固め、業界のベンチマークを設定することを可能にしています。

赤身肉業界のリーダー企業

Hormel Foods Corporation

WH Group Limited

JBS S.A.

Tyson Foods, Inc.

BRF S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Tyson Foodsは、ケンタッキー州ヘンダーソン郡のロバーズ施設のアップグレードに約2,350万米ドルを投資しました。この投資はタンパク質製品への増大する需要に対応することを目的としています。

- 2025年2月:著名なグローバル食品企業であるJBS USAは、テキサス州カクタスとコロラド州グリーリーの牛肉生産拠点に2億米ドルを投じました。カクタスの改善には最先端の製造フロアと拡張されたグラウンドビーフルームが含まれ、グリーリーには新しい流通センターが追加されました。

- 2025年3月:ブラジルのJBSは、牛肉、豚肉、鶏肉の生産を目的として、ベトナムに2つの食肉加工工場を設立するために1億米ドルを投資しました。

- 2024年11月:JBS S.A.は、地域での事業拡大戦略の一環として、サウジアラビアのジェッダに新しい加工工場を開設しました。同社は施設に5,000万米ドルを投資し、生産能力を4倍に増加させるよう設計されています。

世界の赤身肉市場レポートの範囲

赤身肉は、牛肉、豚肉、子羊肉、羊肉、馬肉、ヤギ肉などの哺乳類の筋肉肉として定義されます。赤身肉市場は、製品タイプ、カテゴリー、形態、流通チャネル別にセグメント化されています。製品タイプ別では、市場は牛肉、羊肉、豚肉、その他の肉にセグメント化されています。カテゴリー別では、市場は従来型肉と有機肉にセグメント化されています。形態別では、市場は生鮮・チルド、冷凍、缶詰、加工品にセグメント化されています。流通チャネル別では、市場は業務用と小売用にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。各セグメントについて、市場予測は金額(米ドル)および数量(トン)で提供されます。

| 牛肉 |

| 羊肉 |

| 豚肉 |

| その他の肉 |

| 従来型肉 |

| 有機肉 |

| 生鮮・チルド |

| 冷凍 |

| 缶詰 |

| 加工品 |

| 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 牛肉 | |

| 羊肉 | ||

| 豚肉 | ||

| その他の肉 | ||

| カテゴリー別 | 従来型肉 | |

| 有機肉 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 食肉 - 食肉とは、食用として使用される動物の肉またはその他の可食部位として定義されます。食肉産業の最終用途は人間の消費のみで構成されています。食肉は一般的に家庭での調理・消費のために小売店から購入されます。調査対象市場では、未調理の食肉のみが考慮されています。これは「加工品」形態の下でカバーされているさまざまな形態で加工される可能性があります。食肉のその他の購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の肉 - その他の肉セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはあまり一般的に消費されない肉の種類ですが、世界の特定の地域では存在感があります。赤身肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉の種類を別途考慮しています。

- 鶏肉 - 鶏肉は白身肉とも呼ばれ、人間の消費のために商業的または家庭的に飼育された鳥から得られます。これにはチキン、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は生の状態では赤色、調理すると濃い色になるのが一般的です。牛肉、子羊肉、豚肉、ヤギ肉、子牛肉、羊肉など、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | これは屠殺場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | これはエビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | これはアスファービリダエ科の二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | これは大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの最小種の一つです。 |

| アンガス牛肉 | これはスコットランド原産の特定の品種の牛から得られた牛肉です。「認定アンガス牛肉」の品質マークを受けるには米国アンガス協会からの認証が必要です。 |

| ベーコン | これは豚の背中または脇腹から得られた塩漬けまたは燻製の肉です。 |

| ブラックアンガス | これは角のない黒毛の品種の牛から得られた牛肉です。 |

| ボローニャ | これは肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | これはプリオンと呼ばれる異常な伝染性物質による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | これは豚肉、牛肉、または子牛肉から作られたドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会 |

| ブリスケット | これは牛肉または子牛肉の胸部または下胸部から切り取られた肉の部位です。牛のブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | これは食肉生産のために特別に繁殖・飼育されたチキン(ガルス・ドメスティクス)を指します。 |

| ブッシェル | これは穀物と豆類の計量単位です。1ブッシェル=27.216キログラム |

| 枝肉 | これは精肉業者が肉を切り取る食肉動物の処理済みの胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | これは鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | これは牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | これは塩水で漬けて茹でた牛のブリスケットを指し、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80キログラム |

| ドラムスティック | これは腿部分のない鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | これは成体の雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | これはテンダーロインの細い端から取られた肉のカットです。 |

| フランクステーキ | これは牛の後四半部の前方に位置するフランクから取られた牛肉のステーキのカットです。 |

| フードサービス | これは家庭外で食事を準備するビジネス、機関、企業を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | これは動物の飼料を指します。 |

| 前脚上部 | これは牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | これは鳥の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | これは小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | これは大豆、トウモロコシ、その他の添加物を補った飼料で飼育された牛から得られた牛肉です。穀物肥育牛にはより早く太らせるために抗生物質と成長ホルモンが投与されることもあります。 |

| 牧草飼育牛肉 | これは飼料として草のみを与えられた牛から得られた牛肉です。 |

| ハム | これは豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | これは腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | これは日本の兵庫県産の黒毛和種の和牛です。神戸牛として分類されるためには、牛が日本の神戸市の兵庫県内で生まれ、飼育され、屠殺されていなければなりません。 |

| レバーヴルスト | これは牛肉または豚肉の肝臓から作られたドイツのソーセージの一種です。 |

| ロイン | これは牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | これは細かく刻んだまたは挽いた加熱処理された豚肉で作られた大型のイタリアのソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂肪の角切りが含まれています。 |

| パストラミ | これは高度に味付けされた燻製牛肉を指し、通常は薄切りで提供されます。 |

| ペパロニ | これは熟成肉から作られたアメリカのスパイシーなサラミの一種です。 |

| プレート | これはリブカットのすぐ下の牛の腹部から取られた前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | これは豚に発生する疾患で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | これは枝肉の主要な部位を指します。 |

| クォーン | これはマイコプロテインを原料として調製された肉代替製品で、菌類の培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形に成形したものです。 |

| 調理準備済み(RTC) | これはすべての材料が含まれた食品製品を指し、パッケージに記載されたプロセスによる準備または調理が必要です。 |

| すぐに食べられる(RTE) | これは事前に準備または調理された食品製品を指し、食べる前にさらなる調理や準備は必要ありません。 |

| レトルトパッケージ | これは食品を無菌包装するプロセスで、食品をパウチまたは金属缶に充填し、密封してから極めて高温に加熱し、製品を商業的に無菌状態にします。 |

| ラウンドステーキ | これは牛の後脚から取られた牛肉のステーキを指します。 |

| ランプステーキ | これは脚と背骨の間の分割から得られた牛肉のカットを指します。 |

| サラミ | これは発酵・乾燥熟成させた肉からなる熟成ソーセージです。 |

| 飽和脂肪 | これは脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | これは細かく刻んで味付けした肉から作られた食肉製品で、生、燻製、または漬け込まれた状態で、通常はケーシングに詰められます。 |

| ホタテ貝 | これは二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | これは小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | これは顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーのPOS(販売時点情報管理)システムを指し、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | これは牛の背中の下部と側面から取られた牛肉のカットです。 |

| すり身 | これは骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | これは牛のテンダーロイン筋肉全体からなる牛肉のカットを指します。 |

| タイガーシュリンプ | これはインド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | これは赤道付近の地域、一般的に沿岸の人工池で養殖される熱帯のエビを指します。 |

| 和牛 | これは高度な霜降りで珍重される黒または赤の日本の牛の4つの系統のいずれかから得られた牛肉です。 |

| 動物衛生 | これは動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。