スマートグリッドネットワーク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

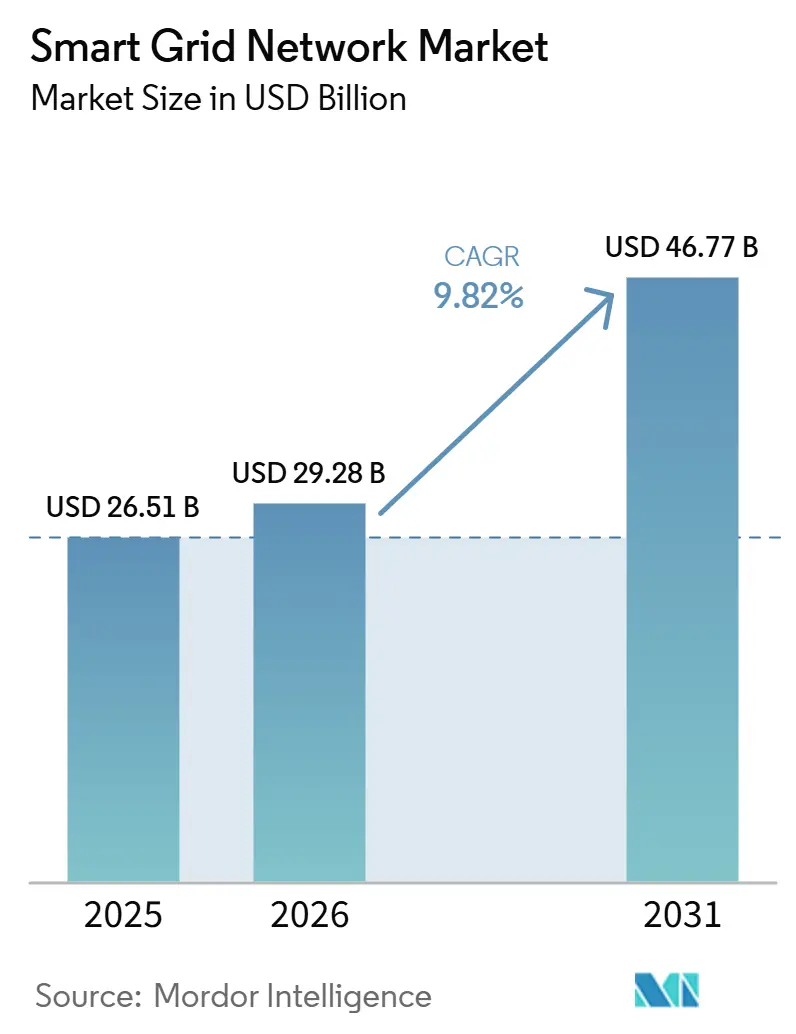

| 市場規模 (2026) | 29.28 十億米ドル |

| 市場規模 (2031) | 46.77 十億米ドル |

| 成長率 (2026 - 2031) | 9.82% CAGR |

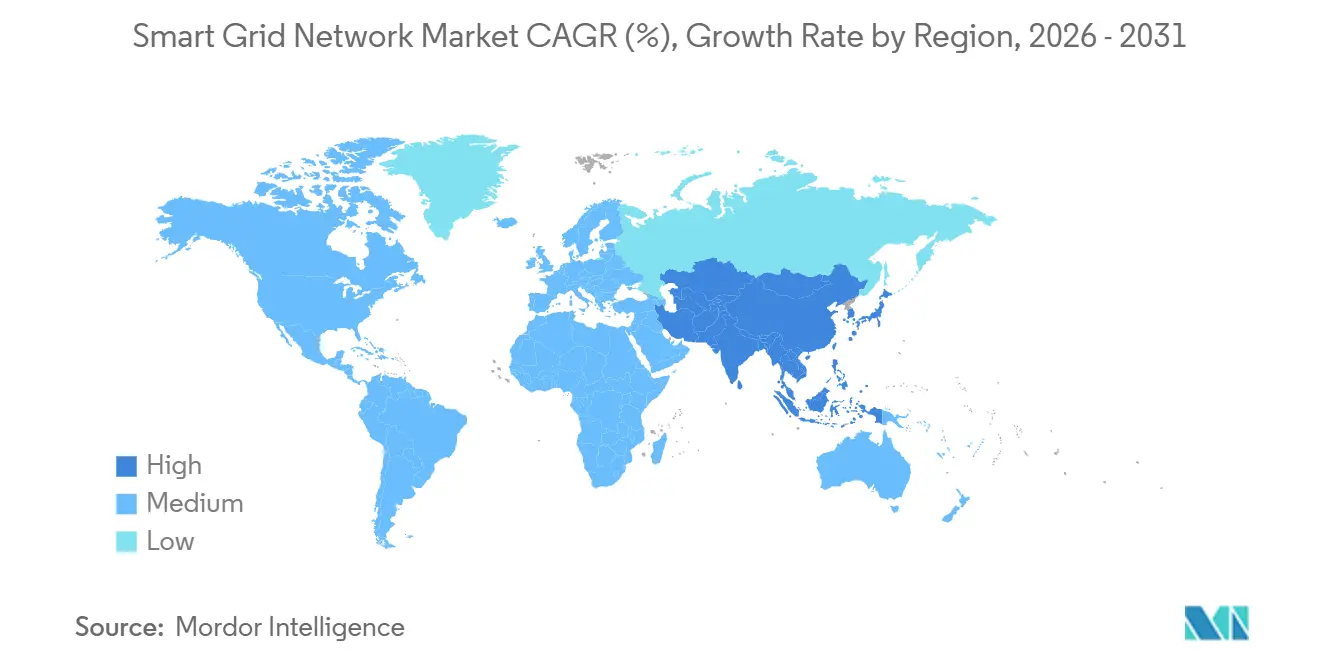

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートグリッドネットワーク市場分析

スマートグリッドネットワーク市場規模は、2025年の260.51億米ドルから2026年には292.8億米ドルに増加し、2031年には467.7億米ドルに達すると予測されており、2026年から2031年にかけて9.82%のCAGRで成長します。

スマートグリッドネットワーク市場は、AIデータセンター、電気自動車、および変動性の高い再生可能エネルギー発電の増加により電力システムへの負荷が増大し、ネットワーク全体でのリアルタイムの可視性と制御の必要性が高まっていることから拡大しています。[1]G. He、「再生可能エネルギー統合とAI需要が2025年に電力グリッドを再形成した」、Nature Reviews Clean Technology、nature.com スマートグリッドネットワーク市場はまた、直接的な公的資金援助および規制当局が支援する近代化プログラムからも支持を得ており、米国エネルギー省は2026年にSPARKを通じて19億米ドルを拠出し、フランスのエネルギー規制当局は2017年から2024年にかけてのスマートグリッド導入による累積節約額として17億ユーロ(19億4,000万米ドル相当)を報告しています。[2]米国エネルギー省、「エネルギー省が重要なグリッドインフラへの19億米ドルの投資を発表」、Energy.gov、energy.gov スマートグリッドネットワーク市場における競争上のポジショニングは、計量ハードウェアを超えて統合ソフトウェア、グリッドインテリジェンス、およびサイバーセキュリティプラットフォームへと移行しており、れは2025年および2026年にHoneywell、Accenture、および電力技術ベンダーによる買収や製品発表に示されています。[3]Honeywell、「HoneywellがSparkMeterのデータプラットフォームおよびソフトウェア技術を取得し、電力会社向けソリューションのポートフォリオを強化」、Honeywell、honeywell.com スマートグリッドネットワーク市場における最大の機会は、高度計量インフラ、配電自動化、無線フィールドネットワーク、およびソフトウェアアナリティクスが個別プロジェクトとしてではなく、統合的に導入される領域に存在します。[4]Ericsson、「電力会社向けミッションクリティカルモバイルネットワークの推進要因」、Ericsson、ericsson.com スマートグリッドネットワーク市場に対する主な制約は、高い初期投資コスト、ベンダー統合のギャップ、およびレガシーシステムと新しいデジタルプラットフォームを接続する際の実行上の負担です。

レポートの主要ポイント

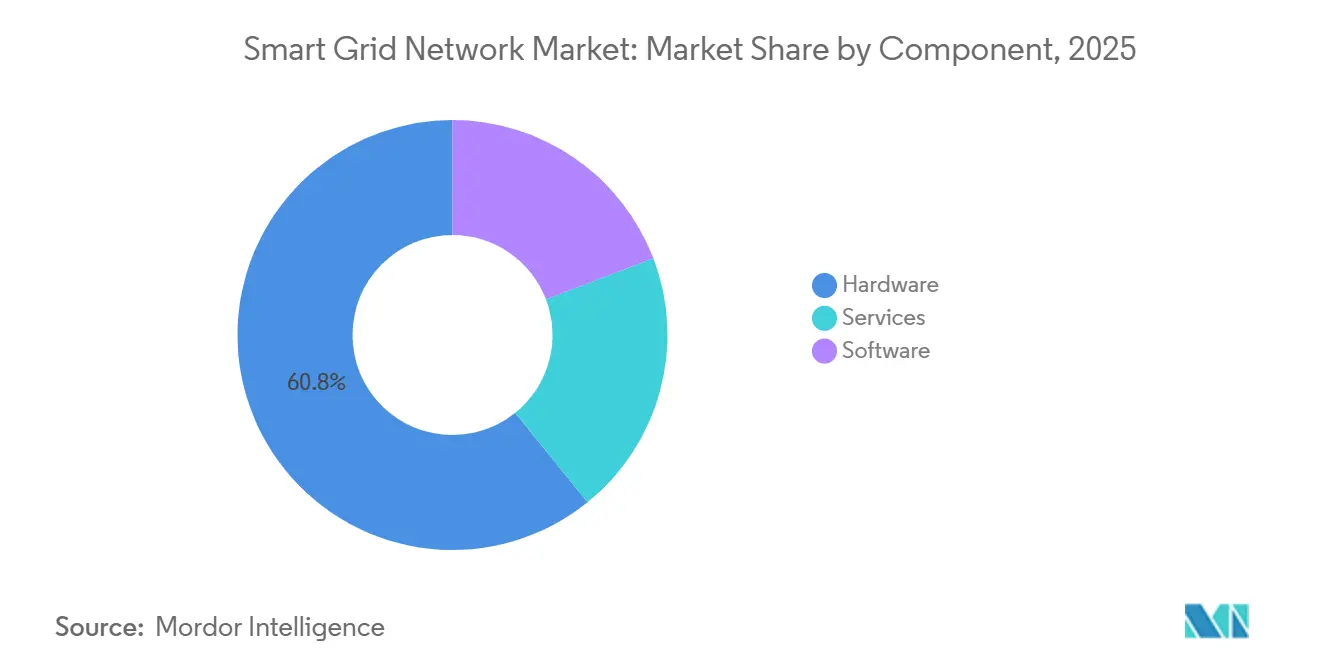

- コンポーネント別では、ハードウェアが2025年のスマートグリッドネットワーク市場シェアの60.8%を占め、ソフトウェアは2031年にかけて13.5%のCAGRで拡大すると予測されています。

- グリッドステージ別では、配電が2025年の収益の48.0%を占め、消費・プロシューマーセグメントは2031年にかけて12.6%のCAGRで成長すると予測されています。

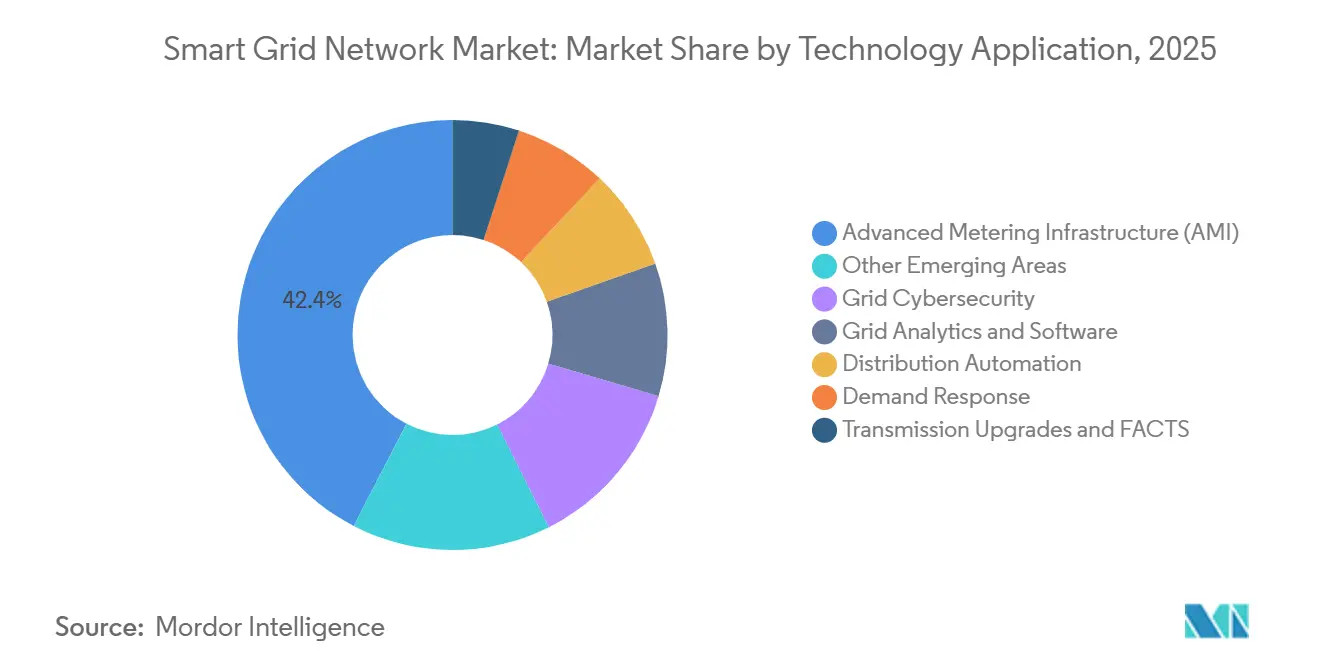

- 技術応用分野別では、高度計量インフラ(AMI)が2025年のスマートグリッドネットワーク市場規模の42.4%を占め、その他の新興応用分野は2031年にかけて14.3%のCAGRで拡大すると予測されています。

- 通信技術別では、有線システムが2025年に55.1%のシェアでリードし、無線システムは2031年にかけて13.1%のCAGRで成長すると予測されています。

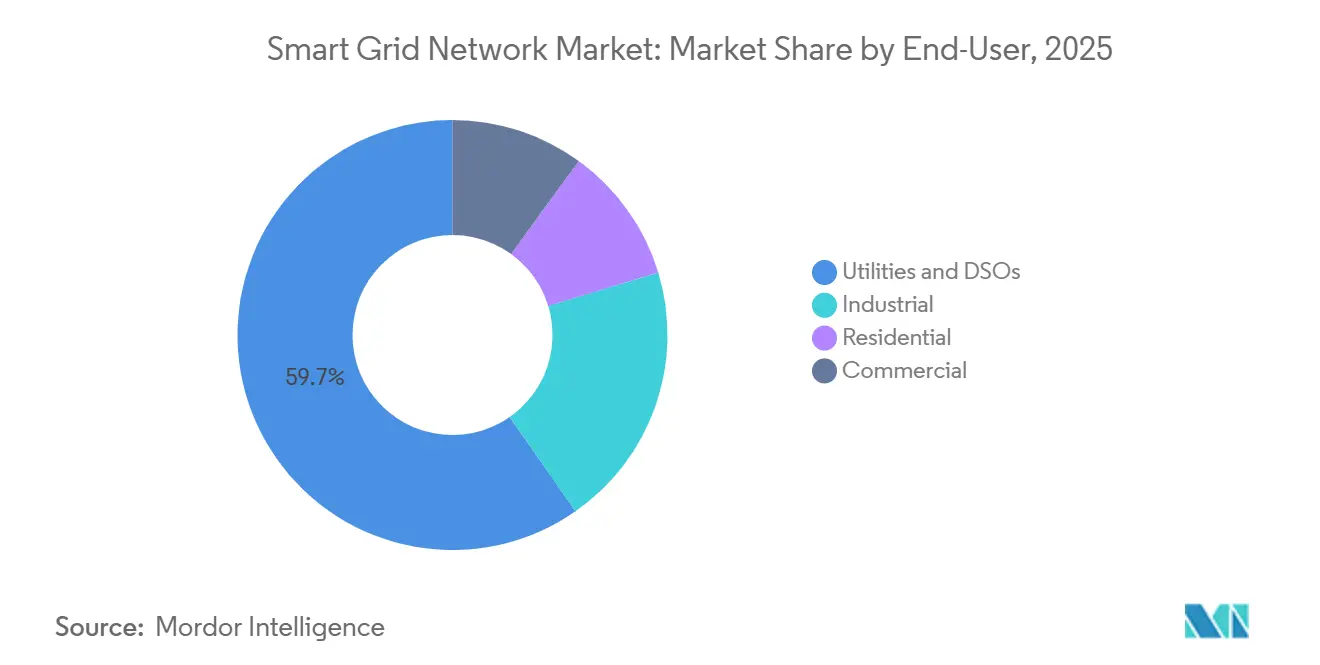

- エンドユーザー別では、電力会社および配電システム運営者(DSO)が2025年の収益の59.7%を占め、産業ユーザーは2031年にかけて12.2%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年のスマートグリッドネットワーク市場シェアの35.5%を占め、アジア太平洋地域は2031年にかけて14.8%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスマートグリッドネットワーク市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 政府資金によるグリッドデジタル化義務化 | +2.5% | 北米主導のグローバル、アジア太平洋、欧州 | 中期(2〜4年) |

| デマンドサイドマネジメントに向けた 高度計量インフラ(AMI)の急速な普及 | +1.5% | グローバル、アジア太平洋・北米に集中 | 短期(2年以内) |

| 再生可能エネルギーおよび分散型エネルギーリソース(DER)統合 の圧力 | +1.8% | グローバル、欧州・アジア太平洋(APAC)コアで最も顕著、 南米にも波及 | 中期(2〜4年) |

| AIベースの予知保全の採用 | +1.0% | 北米および欧州、APACでの早期採用 | 中期(2〜4年) |

| 5Gおよび低消費電力広域(LPWA)接続による エッジインテリジェンスの実現 | +0.7% | アジア太平洋、北米、中東・アフリカ(MEA)への波及 | 長期(4年以上) |

| ブロックチェーン対応のトランザクティブエネルギープラットフォーム | +0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府資金によるグリッドデジタル化義務化

政府が支援するグリッド支出は、政策シグナルから直接調達支援へと移行しており、スマートグリッドネットワーク市場における電力会社の意思決定サイクルを短縮しています。2026年3月、米国エネルギー省はグリッド強靭性・イノベーションパートナーシップ(GRIP)プログラムの下、スパークイニシアティブ資金機会として19億米ドルを発表し、スマートグリッド導入に6億1,400万米ドル、グリッドイノベーションに8億6,200万米ドルを充当しています。欧州では、フランスの規制当局が2017年から2024年にかけてのスマートグリッド導入による累積節約額として17億ユーロを報告しており、デジタルグリッドアップグレードのビジネスケースがより強固なものとなっています。ドイもまた、TenneT Germanyが2025年に電力インフラの拡張・近代化のために100億4,700万ユーロ(110億米ドル相当)を投資したことで、必要なコミットメントの規模を示しました。これらのプログラムは、電力会社が長期サイクルの自動化、通信、およびソフトウェアプロジェクトにより自信を持ってコミットできるため、スマートグリッドネットワーク市場の需要を押し上げています。また、公的資金プログラムが変電所、フィールドデバイス、および顧客側資産をネットワーク全体で接続できるプラットフォームをますます優先するようになっているため、電力会社を相互運用可能なデジタルシステムへと誘導しています。

再生可能エネルギーおよび分散型エネルギーリソース(DER)統合の圧力

発電ミックスは急速に変化しており、電力会社がより変動性が高く双方向の電力フローを管理しなければならないため、スマートグリッドネットワーク市場全体で制御要件が高まっています。2025年には世界の再生可能電力発電量が初めて石炭火力発電量を超え、グリッドが需給バランスをどのように取るべきかとい点で大きな転換点を迎えました。ドイツでは、TenneT Germanyが洋上風力統合と主要送電回廊を支援するために2025年の投資額を100億4,700万ユーロ(110億米ドル相当)に引き上げ、再生可能エネルギーの拡大がコアネットワーク支出をどのように牽引しているかを示しました。現在、圧力は配電エッジで最も強く、屋根置き太陽光発電、EV充電、蓄電池、およびスマートインバーターが顧客を受動的な負荷ではなく能動的なグリッド参加者へと変えています。この変化は、事業者がより詳細なデータとより高速な制御ループを必要とするため、スマートグリッドネットワーク市場における高度計量、DER管理、およびデマンドレスポンスの価値を高めています。また、出力抑制、局所的な電圧管理、および柔軟な負荷オーケストレーションを、二次的な計画課題ではなく実践的な優先事項としています。

AIベースの予知保全の採用

電力会社は定期保全から状態基準保全およびAI支援資産管理へと移行しており、これがスマートグリッドネットワーク市場において明確な成長経路を生み出しています。2026年6月、San Diego Gas and Electric、Qualcomm Technologies、およびUC San Diegoは、グリッドインフラ上で直接エッジAIを山火事および極端な気象への対応に適用するEdge Alert Sentinelイニシアティブを開始しました。2025年6月、Indiana Municipal Power Agencyは、加盟電力会社全体の障害識別、変圧器性能、および資本優先順位付けを改善するためにTantalusのTRUGridアナリティクスプラットフォームを選定しました。これらの動きは、予知保全が継続的なフィールドデータ、信頼性の高い通信、およびイベントを運用アクションに変換できるソフトウェアに依存しているため、スマートグリッドネットワーク市場にとって重要です。電力会社はまた、これらのツールが人員不足の中で停電リスク、資産ストレス、およびフィールド対応をより少ない手動レビューで管理するのに役立つため、高く評価しています。これらの導入が拡大するにつれ、スマートグリッドネットワーク市場における価値プールはアナリティクス、イベント管理、およびソフトウェア主導のレジリエンスサービスへとさらにシフトしています。

5G/低消費電力広域(LPWA)接続によるエッジインテリジェンスの実現

電力会社が広大で不均一なサービス区域全体で低遅延かつスケーラブルなリンクを必要としているため、無線通信はスマートグリッドネットワーク市場においてますます重要になっています。Ericssonは、電力会社のミッションクリティカルモバイルネットワークが5Gネットワークスライシングを使用して、時間的に敏感なグリッド制御、計量バックホール、および人員通信を1つの管理されたインフラ上でサポートできると指摘しています。Nokiaもまた、プライベート長期進化(LTE)および5Gシステムが複数のレガシー通信レイヤーを置き換えながら、点検映像やリアルタイム保護シグナリングなどの高帯域幅フィールドアプリケーションをサポートできると報告しています。これは、スマートグリッドネットワーク市場がハイブリッドアーキテクチャにますます依存するようになっているため重要であり、光ファイバーが優先度の高いトラフィックを担い、無線システムがフィールドエッジへの可視性と自動化を拡張します。無線の成長は、電力会社が低密度または困難な地形でコスト効率の高い自動化を必要とする場所、およびすべてのエンドポイントへの光ファイバー敷設が現実的でない場所で最も強くなっています。より多くのインテリジェンスがフィールドデバイスに移行するにつれ、セキュアな無線接続はスマートグリッドネットワーク市場においてオプションの付加機能ではなく、運用バックボーンの一部となっています。

制約のインパクト分析*

| 抑制要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資要件 | -2.8% | グローバル、南米およびMEAで最も顕著 | 長期(4年以上) |

| プロトコルおよびシステムの相互運用性のギャップ | -1.6% | グローバル、マルチベンダーのブラウンフィールド環境で顕著 | 中期(2〜4年) |

| サイバーフィジカル人材の不足 | -1.2% | 北米および欧州、成熟市場で最も顕著 | 中期(2〜4年) |

| 地政学的なサプライチェーン制限 | -1.0% | グローバル、半導体およびハードウェアサプライチェーンに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件

高い資本集約性は、電力会社がハードウェア、通信、ソフトウェア、およびシステム統合に同時に資金を投じなければならないため、スマートグリッドネットワーク市場に対する最も明確な制約の一つであり続けています。TenneT Germanyは2025年だけで100億4,700万ユーロ(110億米ドル相当)を投資しており、成熟した資金力のあるグリッドシステムでさえ必要な規模を示しています。エネルギー省(DOE)のSPARK資金調達ラウンドもまた、そうでなければ電力会社の資本計画をより緩やかに進むプロジェクトを加速するために公的支援がしばしば必要であることを示しています。スマートグリッドネットワーク市場では、中堅電力会社は資金調達の選択肢が狭く、コスト回収が遅いことが多いため、この支出負担がより重くなっています。その結果、多くの事業者はグリッドデジタル化を戦略的に正当化できるものの、システムニーズが示唆するよりも緩やかにプロジェクトを段階的に進めています。この制約は、規制支援、料金回収、または地域の製造基盤が近代化目標に追いついていない市場で最も強くなっています。

プロトコルおよびシステムの相互運用性のギャップ

電力会社がネットワーク全体を一度に置き換えることはほとんどなく、新しいデジタルレイヤーを古い機器に接続しなければならないため、相互運用性の問題はスマートグリッドネットワーク市場の速度を低下させ続けています。Electro-Federation Canadaの2026年の調査では、高い初期コストが多くのベンダーにとって最大の採用障壁であり続けており、相互運用性が調達、導入、およびベンダーロックインの決定を複雑にし続けていることが示されました。スマートグリッドネットワーク市場では、これらの問題はプロジェクトの後半、エンジニアリングチームがブラウンフィールド環境全体でマルチベンダーデバイス、通信標準、およびシステムインターフェースのテストを開始するときに現れることが多いです。これは、調達中には追加コストが常に見えるわけではないことを意味しており、プロジェクトが導入段階に移行すると試運転を延長し、収益タイムラインを弱める可能性があります。この問題は、電力会社固有の仕様と単一ベンダーアーキテクチャによって形成されたシステムでより深刻であり、これらのレガシーな選択は新しいオープンでデータリッチなネットワークモデルとうまく整合しないためです。その結果、スマートグリッドネットワーク市場は資金提供プログラムでは急速に成長できる一方、プロジェクト実行段階では速度を失う可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアがボリュームを維持、ソフトウェアがバリューチェーンを再形成

ハードウェアは2025年の収益の60.8%を占めており、これはスマートグリッドネットワーク市場全体における計量器の導入、フィーダー自動化、リレー、および変電所機器の物理的な規模を反映しています。電力会社がソフトウェア主導のオーケストレーションとアナリティクスの完全な価値を引き出す前に、大規模なフィールドデバイスの設置基盤を必要とするため、この地位は引き続き強固です。スマートグリッドメーター、自動化デバイス、および保護システムは、多くの電力会社が第一世代の設備を更新したり、ネットワークの新しい部分に自動化を拡張したりしているため、引き続き資本予算の大きなシェアを吸収しています。これにより、競争上の価値がソフトウェアレイヤーにさらに移行しても、ハードウェアはスマートグリッドネットワーク市場の中心であり続けています。ハードウェアの需要はまた、送電、配電、および顧客エンドポイント全体での信頼性の高いセンシングと通信の実際的な必要性にも結びついています。

ソフトウェアは2031年にかけて13.5%のCAGRで成長すると予測されており、スマートグリッドネットワーク市場において最も成長の速いコンポーネントとなっています。この成長は、高度配電管理システム(ADMS)、分散型エネルギーリソース管理システム(DERMS)、停電アナリティクス、およびより動的なグリッド条件全体でフィールドデータを運用上の意思決定に変換するのに役立つその他のプラットフォームへの需要の高まりを反映しています。この変化はベンダー戦略にも見られ、Honeywellは2025年8月にSparkMeterのPraxis、GridScan、およびGridFinソフトウェア資産を取得することで電力会社向けポートフォリオを拡大しました。ハードウェア側もまた価格圧力に直面しており、中国メーカーが垂直統合によりスマートメーターで30%から40%のユニットコスト優位性を持っているため、ソフトウェアとサービスによるマージン保護の必要性が高まっています。サービスはスマートグリッドネットワーク市場の両セグメントをサポートしており、電力会社はOTとITシステムを大規模に接続するために統合、サイバーセキュリティ運用、およびマネージドサポートをますます必要としています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

グリッドステージ別:配電が投資を主導、プロシューマーレイヤーがグリッドエッジを再定義

配電は2025年の収益の48.0%を占めており、スマートグリッドネットワーク市場において電力会社が実際の近代化支出の最大シェアを集中させている場所を示しています。この配分は、停電、損失、および顧客向けの信頼性の問題が、発電や長距離送電資産よりも配電ネットワークで最も顕著に現れるという運用上の現実を反映しています。フィーダー自動化、停電管理、高度計量インフラ(AMI)、および電圧制御は、したがってスマートグリッドネットワーク市場における中心的な購入分野であり続けています。配電はまた、電力会社システムがプロシューマー資産、商業負荷、および輸送やデジタルインフラからの新しい電化需要と接続する接続点としても機能しています。これにより、予測期間中も他のグリッドステージよりも大きい構造的な役割を維持する可能性が高くなっています。

消費・プロシューマセグメントは2031年にかけて12.6%のCAGRで成長すると予測されており、スマートグリッドネットワーク市場において最も動きの速いグリッドステージとなっています。その理由は明確です。屋根置き太陽光発電、EV充電器、住宅用蓄電池、およびスマートインバーターが、電力会社が監視・制御しなければならない双方向フローと局所的な意思決定ポイントの量を増加させています。分散型エネルギーの採用率が高い市場では、これらの顧客側資産は需要柔軟性の源泉であるとともに、有用なグリッドセンサーになりつつあります。送電の近代化は依然として重要であり、TenneT Germanyの2025年投資プログラムは再生可能エネルギー統合が同時にバックボーネットワーク支出を押し上げる方法を示しています。それでも、スマートグリッドネットワーク市場の最もダイナミックな部分は現在グリッドエッジにあり、顧客行動、DER参加、および局所的な制御要件が電力会社の運用モデルを変えています。

技術応用分野別:AMIが収益を支え、新興分野が次の波をリード

高度計量インフラは2025年の応用分野収益の42.4%を占め、技術応用分野全体でスマートグリッドネットワーク市場規模において最大の役割を担いました。このリーダーシップは構造的なものであり、AMIが請求、停電の可視性、デマンドレスポンス、資産計画、および顧客側の柔軟性プログラムに必要な継続的で高解像度のデータを提供するためです。AMI規模のデータ収集がなければ、スマートグリッドネットワーク市場における多くの下流アプリケーションは粒度が低く、応答品質も低くなります。AMIはしたがって、いくつかの高付加価値の制御およびアナリティクス機能のベースデータレイヤーとして機能するため、単独のセグメント以上の存在であり続けています。また、マルチユーティリティデジタル計量モデルへの電力会社の拡大を支援し、時間の経過とともに対応可能なユースケースを広げています。

その他の新興技術応用分野は2031年にかけて14.3%のCAGRで成長すると予測されており、スマートグリッドネットワーク市場において最も急成長するアプリケーションクラスターとなっています。このグループには、車両グリッド間通信(V2G)、リアルタイムカーボンアカウンティング、AI主導のアナリティクス、デジタルツイン、およびAMIが作成したデータレイヤー上に構築される新しいグリッドエッジ調整ツールが含まれます。サイバーセキュリティはこの次の波の一部となっており、Accentureが2026年6月にDragos、runZero、およびNetRiseを通じてエンドツーエンドのOTセキュリティプラットフォームを構築する動きは、ベンダーがグリッドセキュリティを付随機能ではなく主要な購買カテゴリーとして捉えていることを示しています。スマートグリッドネットワーク市場では、これらの新興分野が分散型資産を調整し、サイバーリスクを監視し、より適応的なネットワーク運用をサポートするツールを電力会社が必要としているため、支出を集めています。時間の経過とともに、アプリケーションレベルの成長は基本的なハードウェア導入だけよりも大きな差別化の源泉となる可能性があります。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

通信技術別:有線バックボーンが地位を維持、無線がギャップを縮小

有線システムは2025年の通信技術収益の55.1%を占め、スマートグリッドネットワーク市場全体でリードを維持しています。光ファイバーと電力線通信は、電力会社が保護グレードのトラフィック、デジタル変電所、および高電圧アプリケーションに対して高信頼性かつ低遅延のリンクを依然として好むため、重要であり続けています。これにより、電力会社がフィールドエッジにより多くのインテリジェンスを展開しても、有線インフラはスマートグリッドネットワーク市場において耐久性のある役割を持ちます。スマートグリッドネットワーク市場では、有線システムがミッションクリティカルな制御と時間的に敏感なデータフローバックボーンを設定し続けています。また、応答許容度が低い場所でセキュリティ、パフォーマンス、および確定的な通信を組み合わせることができる安定したコアを提供しています。

無線通信は2031年にかけて13.1%のCAGRで成長すると予測されており、通信分野においてスマートグリッドネットワーク市場規模のより速く動く側となっています。Ericssonは、電力会社が5Gネットワークスライシングを使用して、時間的に重要な制御、計量バックホール、および人員通信を1つのインフラ上で実行でき、スケーラビリティとネットワーク管理を改善できることを示しています。Nokiaもまた、マネージドLTEまたは5Gプライベート無線ネットワークが複数のレガシー通信レイヤーを置き換えながら、より豊富なフィールドアプリケーションをサポートできることを発見しました。ハイブリッド設計は、有線バックホールと困難または不均一なサービス区域全体でのコスト効率の高い無線フィールドカバレッジを組み合わせるため、スマートグリッドネットワーク市場で支持を得ています。電力会社がより多くのフィールドデバイスを自動化するにつれ、通信戦略は製品選択、サイバーセキュリティ計画、および長期的な運用コスト管理のより大きな部分となっています。

エンドユーザー別:電力会社がリード、産業セグメントが加速

電力会社およびDSOは2025年の収益の59.7%を占め、スマートグリッドネットワーク市場において最大のエンドユーザーグループとなっています。その主導的な役割は、ネットワーク運用全体で使用されるAMI、変電所自動化、監視制御・データ収集(SCADA)アップグレード、通信、およびソフトウェアプラットフォームのコアインフラ予算に対する支配力を反映しています。電力会社はまた、標準、システム統合、および長期サイクルの資本計画の主要な組織者として機能しており、他のユーザーがより活発になっても高いシェアを維持しています。スマートグリッドネットワーク市場における住宅の参加は、主に電力会社主導のスマート計量、家庭エネルギー調整、およびデマンドレスポンスの実現に結びついています。商業ユーザーは、データセンターやその他の電力に敏感な施設がより良い負荷の可視性とより動的な電力調整を求めるにつれ、より関連性が高まっています。

産業セグメントは2031年にかけて12.2%のCAGRで成長すると予測されており、スマートグリッドネットワーク市場において最も急速に拡大するエンドユーザーセグメントとなっています。エネルギー集約型サイトは、コストの可視性と電力品質を改善するためにデマンドレスポンス、オンサイト再生可能発電、蓄電池、およびマイクログリッド制御を採用しており、これにより彼らはより能動的なグリッド参加者となっています。インドの中央電力局は、スマート計量を広範な効率化および需要管理目標に結びつけながら、2027年度までに1億台、2035年までに3億5,000万台のスマートメーター設置を目標としています。スマートグリッドネットワーク産業では、産業サイトが単なる負荷ではなく、柔軟性、局所的な発電、およびデータリッチな運用シグナルを提供できるようになっているため、この変化が重要です。これにより、スマートグリッドネットワーク市場の顧客基盤が電力会社を超えて広がり、エンタープライズユーザーへのアナリティクス、DER管理、および制御プラットフォームのより直接的な販売を支援しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

地域分析

北米は2025年の収益の35.5%を占め、スマートグリッドネットワーク市場において最大の地域的地位を確立しました。この地域は、大規模なスマートメーター設置基盤、継続中の第二世代AMI更新、およびフィーダー自動化とデジタル制御への幅広い電力会社の注力から恩恵を受けています。米国エネルギー省は2026年3月にSPARKの下で19億米ドルを拠出し、スマートグリッド導入に6億1,400万米ドル、グリッドイノベーションに8億6,200万米ドルを充当することで、この需要経路を強化しました。欧州はスマートグリッドネットワーク市場において異なる経路をたどっており、強い脱炭素化圧力はあるものの、事業者がどれだけ速く構築できるかについてより厳格な資本規律があります。フランスの規制当局は2017年から2024年にかけてのスマートグリッドによる累積節約額として17億ユーロを報告し、TenneT Germanyは2025年に100億4,700万ユーロ(110億米ドル相当)を投資しており、デジタルおよび送電アップグレードの両方が電力会社のコア支出計画に組み込まれていることを示しています。

アジア太平洋地域は2031年にかけて14.8%のCAGRで拡大すると予測されており、スマートグリッドネットワーク市場規模において最も成長の速い地域となっています。この地域は、大規模なネットワーク拡張プログラムとより速い展開アーキテクチャを組み合わせており、基本的な電化アップグレードと新しいデジタルグリッドレイヤーの両方を支援しています。インドの送配電投資は過去5年間で年率15%成長した後、2026年に260億米ドルに達し、同国はより広範なグリッドデジタル化を支援する大規模なスマートメーター目標を推進しています。中国は、国家支援のインフラ計画が再生可能エネルギー統合とデジタルネットワーク投資を引き続き支援しているため、スマートグリッドネットワーク市場においてもう一つの主要なボリュームエンジンであり続けています。この地域全体で、電力会社はメーターまでの光ファイバー、無線フィールドエリアネットワーク、およびソフトウェア対応制御に向けて急速に移行しており、これによりアジア太平洋地域は他の地域のより漸進的な更新サイクルと比較して近代化のタイムラインを短縮しています。

南米は、近代化の必要性は明確であるものの展開速度が不均一な、スマートグリッドネットワーク市場において高い潜在力を持ちながらも普及が進んでいない地域であり続けています。メキシコは2025年から2030年の戦略計画の下で1,635億4,000万ペソ(95億米ドル相当)の送電近代化プロジェクトを発表し、ブラジルのCEMIGはHuaweiと提携して困難な地形でのグリッド自動化を改善するためのプライベート450MHz長期進化(LTE)ネットワークを構築しました。中東・アフリカでは、デジタルグリッド投資は密なレガシー通信ネットワークの更新よりも、エネルギー多様化、遠隔運用、およびリープフロッグ型展開モデルにより密接に結びついています。これにより、従来の有線拡張に時間がかかるかコストが高くなる場所での無線自動化、インテリジェント変電所、および遠隔監視ソリューションのためのスマートグリッドネットワーク市場における余地が生まれています。

競合状況

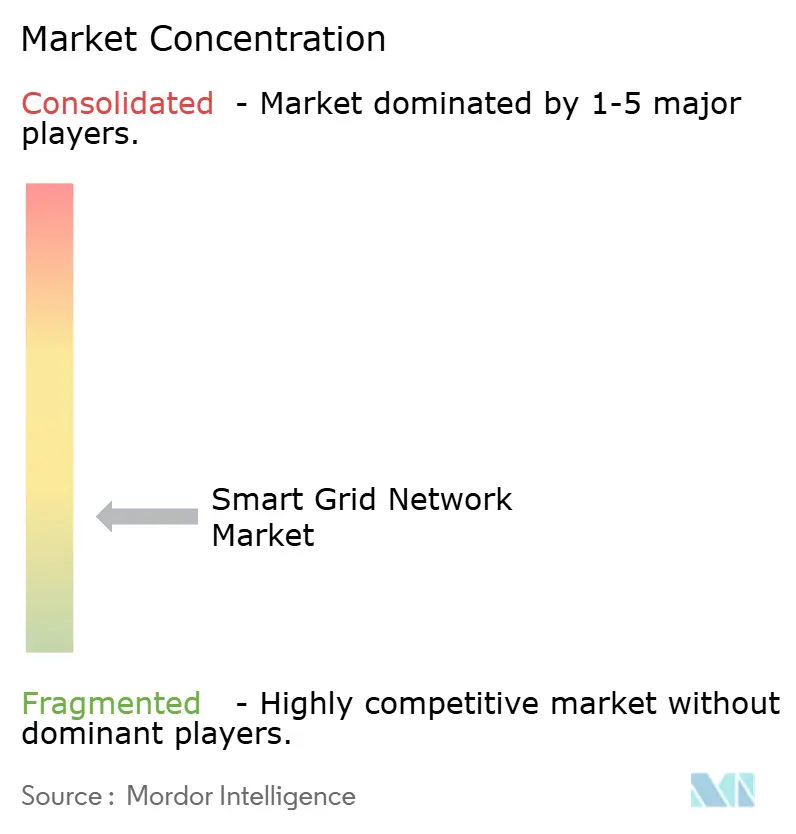

スマートグリッドネットワーク市場は依然として断片化しており、上位10社のベンダーが2025年の総収益の36%を占めています。この構造は規模が依然として重要であることを示していますが、専門的なソフトウェア、通信、およびサイバーセキュリティプロバイダーが純粋な幅広さではなく、集中した能力によってシェアを獲得する余地も残しています。スマートグリッドネットワーク市場では、リーダーシップはスタンドアロンのハードウェア供給から離れ、データキャプチャ、制御、アナリティクス、およびセキュリティを1つの電力会社ワークフローに組み合わせた統合運用プラットフォームへと移行しています。そのため、ベンダー競争は今やデバイス出荷量だけでなく、システムアーキテクチャ、ソフトウェアの継続的な価値、および運用上の成果をより重視しています。また、2025年および2026年にかけてパートナーシップ、買収、およびポートフォリオ再編がより目立つようになった理由も説明しています。

Honeywellの2025年8月のSparkMeterのPraxis、GridScan、およびGridFin資産の取得は、確立された産業ベンダーが電力会社のアナリティクス、配電監視、および財務パフォーマンス管理においてより強固なポジションを構築している方法を示しています。Accentureの2026年6月のDragosへの過半数株式取得、およびrunZeroとNetRiseの完全取得は、サービスおよびサイバーセキュリティ側からの同じトレンドを示しています。スマートグリッドネットワーク市場では、電力会社がより広範な運用、サイバー、およびデータの責任を管理するためにより少ないベンダーを求めるようになっているため、これらの動きが重要です。その結果、競争はプラットフォームの深さと、より多くの統合リスクを追加することなく運用技術(OT)とIT環境を接続する能力を中心に激化しています。

スマートグリッドネットワーク市場内では、特にグリッドエッジAI、プロシューマーオーケストレーション、およびセキュアなデジタルエネルギー取引の周辺で新たな機会空間が引き続き開かれています。Energy Informaticsに掲載されたフレームワークは、ブロックチェーン対応の協調電力管理が取引量を30%増加させ、相対取引に対して取引コストを1.5%削減したことを示しており、ピアツーピアおよびトランザクティブエネルギーモデルが引き続き関心を集める理由を示しています。スマートグリッドネットワーク市場はまた、TantalusのユーティリティアナリティクスデプロイメントおよびSan Diego Gas & Electric(SDG&E)のエッジAIイニシアティブが示すように、デバイスデータ、通信、および自動化をフィールド対応のワークフローに組み合わせることができるベンダーを評価しています。適度な集中度があっても、スマートグリッドネットワーク市場は、1つの困難な電力会社の問題をうまく解決し、その足がかりから拡大できる企業にとって依然として意味のある空間を残しています。

スマートグリッドネットワーク産業のリーダー企業

ABB Ltd

Schneider Electric SE

Siemens AG

General Electric Company

Itron Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Accentureは、Dragosへの過半数株式取得、ならびにrunZeroおよびNetRiseの完全取得を発表しました。これにより、100億米ドル規模のサイバーセキュリティ事業とDragosのOTセキュリティプラットフォームが統合され、重要インフラセキュリティソリューションが創出されます。電力グリッド事業者をターゲットとするこの動きは、Accentureを電力会社のIT・OTセキュリティ統合における主要な競合企業として位置づけます。

- 2026年6月:San Diego Gas & Electric、Qualcomm Technologies、およびUC San Diegoは、Edge Alert Sentinel(EAS)コラボレーションを開始し、マウント・パロマーのQualcomm Dragonwing IQ9プロセッサ上でエッジAIを使用して山火事および極端な気象によるグリッドへの影響をリアルタイムで予測します。2027年以降、追加サイトへの拡張が計画されています。

世界のスマートグリッドネットワーク市場レポートの調査範囲

グローバルスマートグリッドネットワーク市場は、従来の電力グリッドに革命をもたらすことに特化しています。高度なデジタル技術を活用することで、これらのグリッドは現在、発電、送電、配電、および消費にわたる双方向通信、リアルタイム監視、およびインテリジェントな制御を可能にしています。高度計量インフラ(AMI)、センサー、通信ネットワーク、データアナリティクス、自動化システム、およびグリッド管理ソフトウェアなどのコンポーネントを統合することで、スマートグリッドネットワークは電力システムの効率性、信頼性、およびレジリエンスを向上させます

グローバルスマートグリッドネットワーク市場は、コンポーネント、グリッドステージ、技術応用分野、通信技術、エンドユーザー、および地域によってセグメント化されています。コンポーネント別では、市場はハードウェア、ソフトウェア、およびサービスにセグメント化されています。グリッドステージ別では、市場は発電、送電、配電および消費・プロシューマーに分類されています。技術応用分野別では、市場はAMI、配電自動化、送電アップグレードおよびFACTS、デマンドレスポンス、グリッドサイバーセキュリティ、グリッドアナリティクスおよびソフトウェア、その他の新興分野にセグメント化されています。通信技術別では、市場は有線、無線、およびハイブリッドアーキテクチャにセグメント化されています。エンドユーザー別では、市場は住宅、商業、産業、および電力会社・DSOにセグメント化されています。本レポートはまた、主要地域における海底システム市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(10億米ドル)に基づいて行われています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 発電 |

| 送電 |

| 配電 |

| 消費/プロシューマー |

| 先進メータリングインフラ(AMI) |

| 配電自動化 |

| 送電アップグレードおよびFACTS(柔軟交流送電システム) |

| デマンドレスポンス |

| グリッドサイバーセキュリティ |

| グリッド分析およびソフトウェア |

| その他の新興領域 |

| 有線(光ファイバー、電力線搬送) |

| 無線(RFメッシュ、セルラーIoT、5G、LPWA) |

| ハイブリッドアーキテクチャ |

| 住宅 |

| 商業 |

| 産業 |

| 電力事業者およびDSO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| グリッド段階別 | 発電 | |

| 送電 | ||

| 配電 | ||

| 消費/プロシューマー | ||

| 技術応用領域別 | 先進メータリングインフラ(AMI) | |

| 配電自動化 | ||

| 送電アップグレードおよびFACTS(柔軟交流送電システム) | ||

| デマンドレスポンス | ||

| グリッドサイバーセキュリティ | ||

| グリッド分析およびソフトウェア | ||

| その他の新興領域 | ||

| 通信技術別 | 有線(光ファイバー、電力線搬送) | |

| 無線(RFメッシュ、セルラーIoT、5G、LPWA) | ||

| ハイブリッドアーキテクチャ | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 電力事業者およびDSO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スマートグリッドネットワーク市場の2026年の規模はどのくらいですか?

市場は2026年に290億2,800万米ドルに達しており、2031年までに467億7,000万米ドルに達すると予測されています。

グリッド段階別で最も急成長しているセグメントはどれですか?

屋上太陽光発電、蓄電池、および電気自動車充電器の普及に伴い、消費およびプロシューマー資産に関連する支出が12.6%のCAGRで増加しています。

電力グリッドにおける無線技術の急速な普及を促進しているのは何ですか?

安価な5G、NB-IoT、およびLPWAモジュールがラストワンマイルの接続コストを引き下げ、保護スキームのための10ミリ秒未満のレイテンシを実現しています。

産業顧客がスマートグリッドソリューションに投資している理由は何ですか?

製造業者とデータセンターはマイクログリッドとデマンドレスポンスを活用してピーク料金を削減し補助サービス収入を得ており、年率12.2%の成長を牽引しています。

電力事業者はサイバーセキュリティリスクにどのように対処していますか?

NIS2およびNERC CIP標準の厳格化に伴い、不正侵入検知、ネットワークセグメンテーション、コンプライアンス監視への支出が現在IT予算の8〜12%を占めています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は、大規模な投資プログラムとより速い展開モデルに牽引され、2031年にかけて14.8%のCAGRでリードしています。

最終更新日: