スマートセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

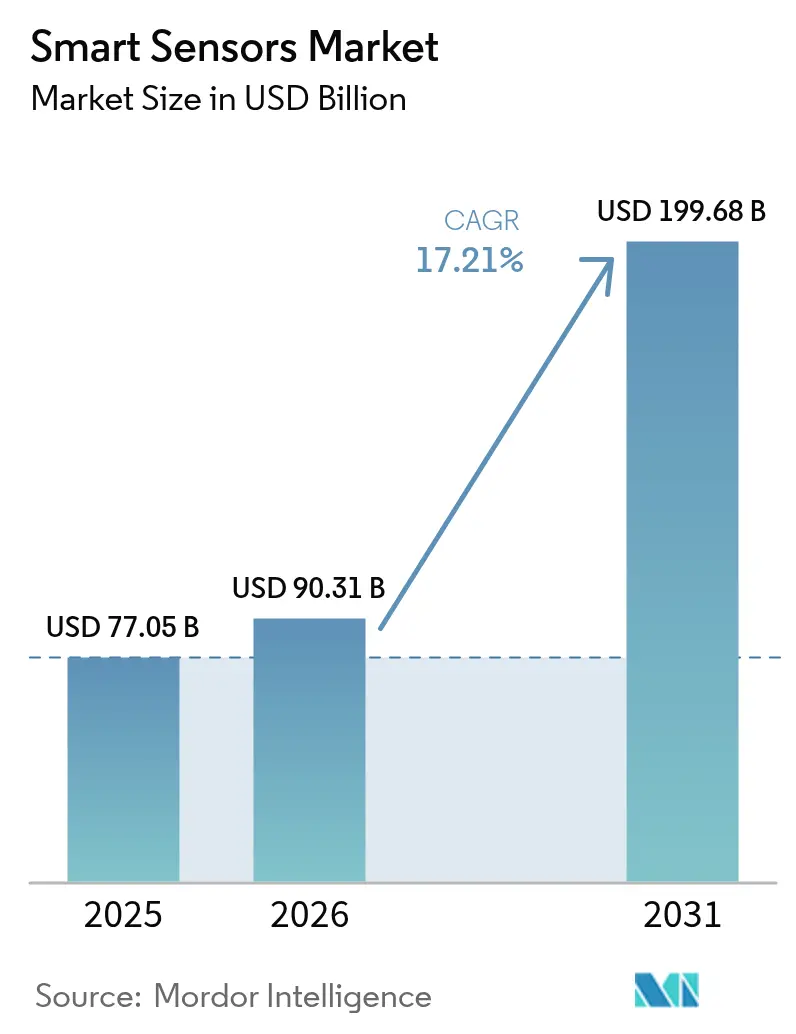

| 市場規模 (2026) | 90.31 十億米ドル |

| 市場規模 (2031) | 199.68 十億米ドル |

| 成長率 (2026 - 2031) | 17.21% CAGR |

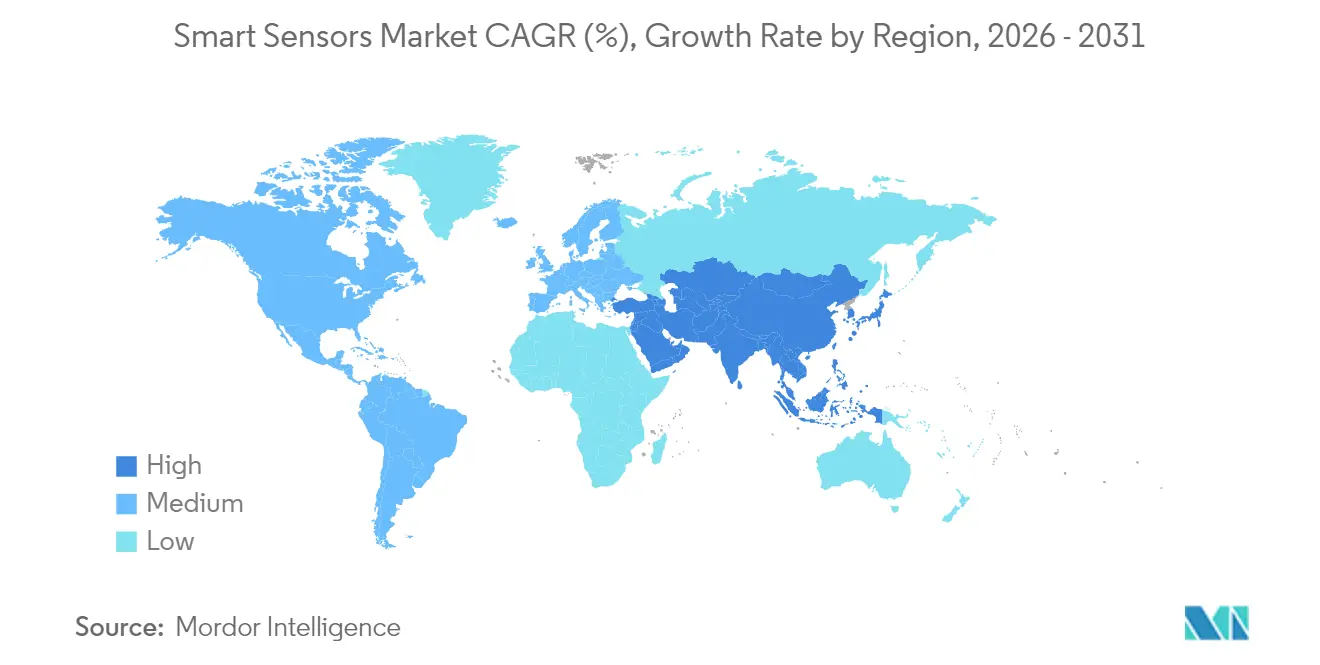

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

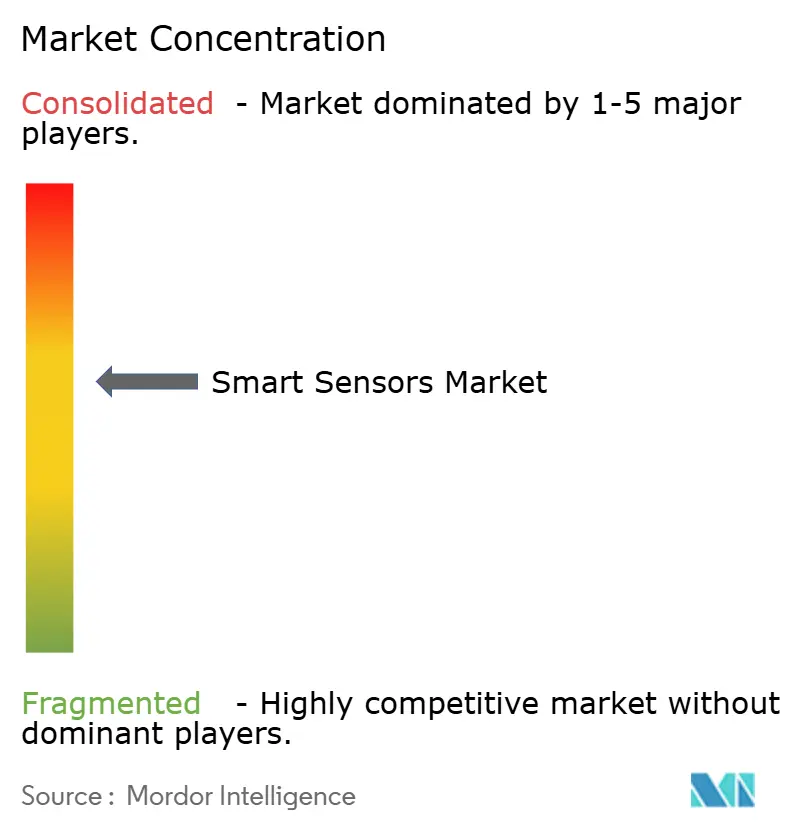

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートセンサー市場分析

2026年のスマートセンサー市場規模は900億3,100万米ドルと推定され、2025年の770億5,000万米ドルから成長し、2031年には1,996億8,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率17.21%で成長します。この成長軌道は、エッジ人工知能の融合、自動車・ヘルスケア分野における規制強化、および企業を事後対応型モニタリングから予測型インテリジェンスへと移行させる産業自動化プログラムによって推進されています。車両における自動緊急ブレーキや医療機器における継続的な患者モニタリングなどの必須安全機能は、先進国市場において非裁量的なセンサー需要へと転換されています。同時に、最新世代のセンサーに組み込まれたエッジAIコアは、遅延と帯域幅のボトルネックを解消し、電力制約のある環境においてリアルタイム分析を可能にしています。ガリウムおよびゲルマニウムに関するサプライチェーンの圧力と半導体自給自足をめぐる競争は、出荷数量が増加する中でも平均販売価格を堅調に維持し、メーカーに持続的な研究開発投資の余地を与えています。予測期間中、性能差別化の焦点は生の感度指標から、オンボードインテリジェンス、サイバーセキュリティコンプライアンス、および統合の柔軟性へとシフトしており、これらの要素が現在の調達候補選定において決定的な役割を果たしています。

主要レポートのポイント

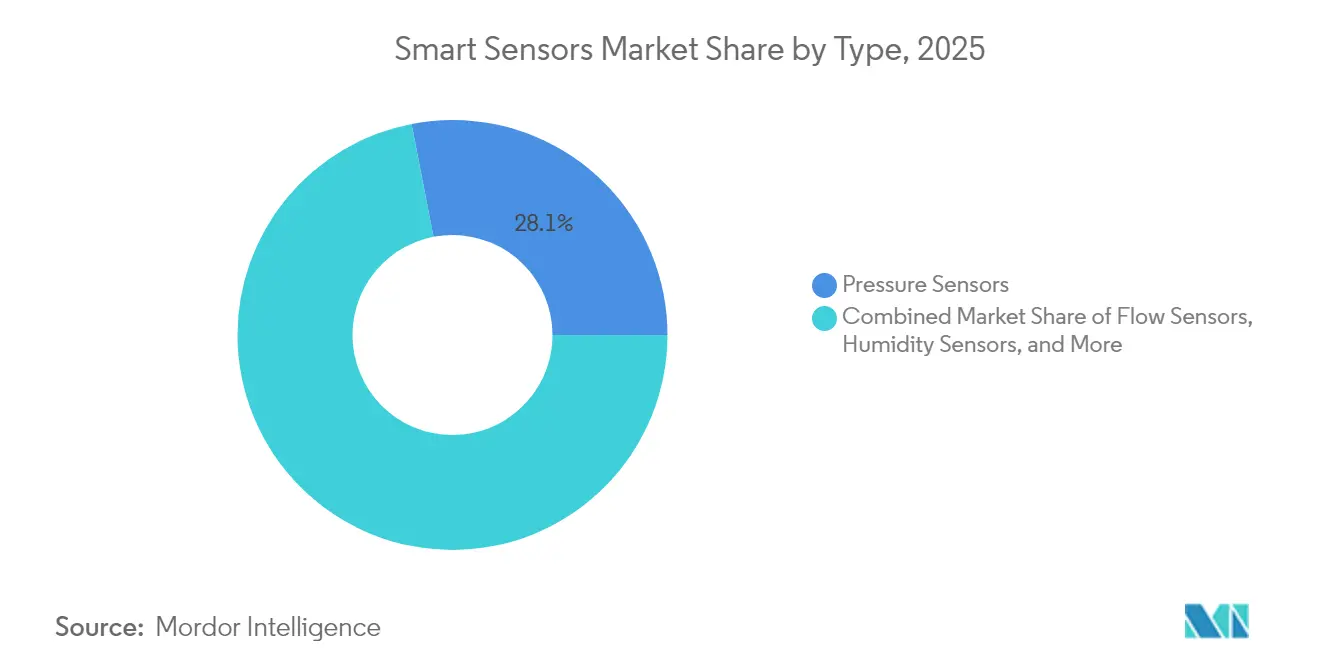

- センサータイプ別では、圧力センサーが2025年に28.05%の収益シェアでトップとなり、イメージセンサーは2031年までに年平均成長率18.85%という最高の予測成長率を達成します。

- 技術別では、MEMSが2025年のスマートセンサー市場シェアの45.45%を占め、量子・フォトニックセンサーは2031年までに年平均成長率20.95%で拡大する見込みです。

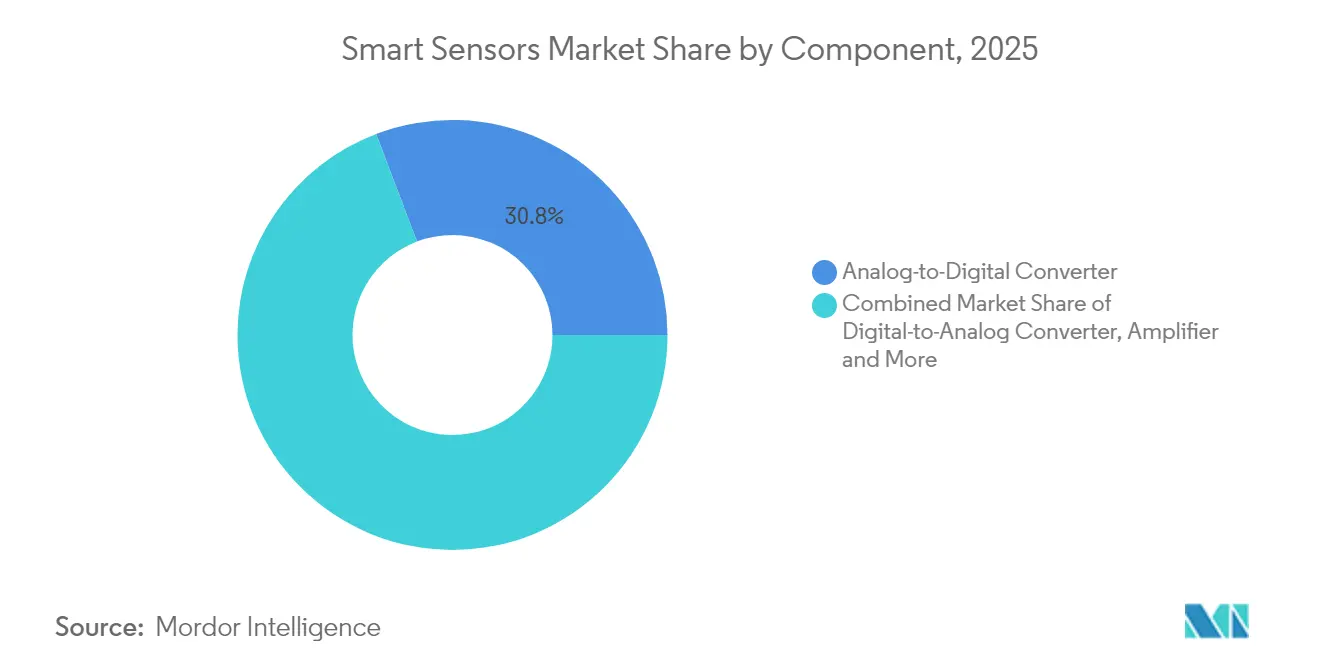

- コンポーネント別では、アナログ-デジタルコンバーターが2025年のスマートセンサー市場規模の30.78%を占め、組み込みAIコアは2026年から2031年にかけて年平均成長率23.15%を記録すると予測されています。

- 用途別では、産業自動化が2025年のスマートセンサー市場規模の24.25%を占め、ヘルスケア用途は同期間に年平均成長率18.05%で加速する見込みです。

- 地域別では、アジア太平洋地域が2025年に44.10%の収益シェアを占め、2031年までに年平均成長率19.15%で全地域を上回る成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートセンサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用IoT全体にわたるエネルギー効率化の推進 | +3.2% | グローバル(EUおよび北米で最も強い) | 中期(2~4年) |

| コンシューマーエレクトロニクスにおけるセンサーの普及 | +2.8% | APACが中心、北米へも波及 | 短期(2年以内) |

| 自動車・電子ヘルスケアの安全規制 | +4.1% | EUおよび北米、APACへ拡大中 | 中期(2~4年) |

| センサー上のエッジAIによる遅延低減 | +3.5% | グローバル、米国・中国・日本が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用IoT全体にわたるエネルギー効率化の推進

法的拘束力のある持続可能性報告義務が、メーカーに対して測定可能なkWh削減とCO₂削減を実現するインテリジェントセンサーの導入を促しています。欧州企業持続可能性報告指令は詳細なエネルギー指標を要求しており、工場がHVAC、照明、機械稼働率を継続的に最適化するエッジAIセンサーを設置するよう促しています。SECOのスマートCNCレトロフィットは生産廃棄物を30%、スペアパーツ費用を10%削減し、全設備への展開を正当化する具体的な費用対効果を示しました。[1]SECO、「スマートコネクテッドCNCマシン」、seco.com Lech-Stahlwerkeの5G対応ミルにおける同様の成果は、エネルギー効率化プロジェクトを取締役会レベルの優先事項へと変えました。早期採用者がコストの二桁削減を報告するにつれ、後発企業は追随する競争圧力に直面し、インテリジェントセンサーに対する自己強化型の需要サイクルが生まれています。

コンシューマーエレクトロニクスにおけるセンサーの普及

スマートフォンおよびウェアラブルのOEMは現在、1台あたり最大12種類のセンサータイプを統合しており、空気質測定、高度なバイオメトリクス、自己学習型アクティビティトラッキングなどの機能をサポートしています。Boschは、2025年の携帯端末発売の半数以上が同社のマルチセンサーモジュールを搭載して出荷されることを確認しています。大量のコンシューマー需要は規模の経済をもたらし、産業・自動車分野全体でユニットコストを引き下げ、新たな価格性能の閾値を開拓しています。ウェアラブル向けに完成されたミニチュア化とミリワットレベルの低消費電力は、現在、工場の状態監視ノードや自律配送ロボットへと移行しており、エッジ対応センサースタックの産業横断的な採用を加速させています。

自動車・電子ヘルスケアの安全規制

大西洋の両岸の規制当局は、高度なセンサーをオプションの付加機能から必須機能へと転換しました。米国の国家道路交通安全局は2029年9月までにすべての新型乗用車に自動緊急ブレーキ(AEB)を義務付けており、[2]国家道路交通安全局、「自動緊急ブレーキ最終規則」、nhtsa.gov EU一般安全規則IIはすでに緊急車線維持と高度速度支援を義務付けています。同時に、DexcomのSteloなどの市販継続血糖モニターに対する米国食品医薬品局の認可は、健康意識の高い幅広い層にわたってセンサー需要を拡大しています。[3]米国食品医薬品局、「Stelo血糖バイオセンサー510(k)サマリー」、accessdata.fda.gov これらの規制は、景気循環に左右されない堅固な需要プロファイルを生み出し、エッジ処理、機能安全、サイバーセキュリティにおけるセンサーイノベーションを促進する最低性能仕様を確立しています。

センサー上のエッジAIによる遅延低減

ニューロモーフィックおよびTinyMLアーキテクチャは現在、センサーパッケージ内で直接5ミリ秒未満の推論を実現し、クラウドサーバーへの往復遅延を排除しています。InnaiteraのPulsarマイクロコントローラーは、スパイキングニューラルネットワークのワークロードを実行しながら、従来のマイクロコントローラーユニットと比較して20倍の低消費電力を実証しています。[4]IEEE Spectrum、「よりスマートなセンサーのためのスパイキングニューラルネットワークチップ」、spectrum.ieee.org KAISTの自己学習型メモリスターチップはリアルタイムで適応し、生データを公開することなく安全な医療画像処理とスマートシティ監視を可能にしています。企業が決定論的応答、電力自律性、データプライバシーを優先するにつれ、組み込みAIはスマートセンサー市場における事実上の差別化要因となっています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期導入コスト | -2.1% | グローバル、特に発展途上地域の中小企業にとって深刻 | 短期(2年以内) |

| 複雑な設計・統合スキルのギャップ | -1.8% | グローバル、人材不足地域で最も高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期導入コスト

包括的なスマートセンサーの展開には、エッジゲートウェイ、プライベート5Gネットワーク、および人材の再教育への並行投資が頻繁に必要となります。多くの中小規模の工場では、総支出が年間収益の0.5%を超える可能性があり、損益分岐点が4四半期以上先に延びることになります。MilesightのソウルのSME向けターンキーIoTキットは、LoRaWANゲートウェイとコントローラーをバンドルして統合の摩擦を低減していますが、この「オールインワン」パッケージでさえ設備投資予算を圧迫します。MEMSの出荷量拡大に伴いコストの逆風は緩和されつつありますが、予算上の慎重姿勢が今後24ヶ月間、資金制約のある事業者の採用を抑制すると予想されます。

複雑な設計・統合スキルのギャップ

異種センサーネットワークの展開には、組み込みファームウェア、低消費電力RF、リアルタイム分析、およびIEC 62443サイバーセキュリティコンプライアンスにわたる専門知識が必要です。多くの地域の人材パイプラインは、十分なシステムアーキテクトとデータエンジニアを供給できず、企業はプレミアムな日当を請求し、グローバルカバレッジが限られたニッチなインテグレーターへのアウトソーシングを余儀なくされています。その結果生じる遅延と手戻りはプロジェクトリスクプロファイルを膨らませ、特にレガシーPLCと独自プロトコルが追加の複雑さをもたらすブラウンフィールドレトロフィットにおいて顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:イメージセンサーの急増にもかかわらず圧力センサーがリード

圧力センサーは2025年に216億1,000万米ドルを貢献し、スマートセンサー市場の最大シェアである28.05%を占めました。このセグメントの耐久性は、ADASブレーキ、EV電池管理、医療用人工呼吸器における代替不可能な役割に起因しています。炭化ケイ素ダイアフラムにおける並行したイノベーションは、航空宇宙および水素燃料電池スタック向けに600℃以上の動作範囲を拡大しています。イメージセンサーは収益規模では小さいものの、自動運転規制が歩行者検知カメラを標準装備とするにつれ、年平均成長率18.85%で成長すると予測されています。グローバルシャッターとイベントベースのピクセルの統合により、急速に変化する照明条件下での高コントラスト性能が可能となり、車両OEMが高価なLiDAR冗長性なしにAEB規制に準拠できるようになっています。

需要の多様化もユニットエコノミクスを再形成しています。温度、湿度、フローセンサーはスマートシティの水道網やデータセンターの熱管理プロジェクトに便乗しており、6軸ポジションセンサーは協働ロボットで必須となっています。圧力、温度、相対湿度センシングを組み合わせたハイブリッドモジュールは設置コストの節約をもたらし、OEMの切り替えコストを高めることでベンダーロックインを強化しています。

技術別:MEMSの優位性が量子の挑戦に直面

MEMSデバイスは、スマートフォン出荷量に合わせて調整された成熟したファウンドリエコシステムとコスト構造により、2025年のスマートセンサー市場シェアの45.45%を占めました。Bosch単独で2024年に60億個以上のMEMSユニットを出荷し、規模の優位性を示しています。しかし、フォトニックおよび量子強化センサーは年平均成長率20.95%で拡大すると予測されており、高精度ナビゲーションおよび医療診断においてMEMSのシェアを侵食する可能性があります。シティグループは、量子センシングのアドレス可能市場が2030年までに14億米ドルに達する可能性があると推定しており、ベンチャーキャピタルの流入を触媒しています。MEMSの既存企業は、大量購入者を自社の技術ロードマップ内に留めるため、バイオMEMSチャネルとエッジAI DSPコアの共統合によって対応しています。

3Mを含む米国JOINTプログラムなどの業界コンソーシアムは、先進基板の国内サプライチェーンを確保するための材料研究開発を加速しています。MEMSモジュールに組み込まれたニューロモーフィックコンピューティングタイルへの並行した取り組みは、MEMSのリーダーシップを支えるサイズとコストの優位性を犠牲にすることなく、認知機能を提供することを目指しています。

コンポーネント別:ADCのリーダーシップがAIコアの成長に挑戦される

アナログ-デジタルコンバーターは2025年のスマートセンサー市場規模の30.78%を占め、アナログ現象をデジタルストリームに変換する普遍的な必要性を反映しています。しかし、最も急速に拡大している部品表の項目は組み込みAIコアであり、年平均成長率23.15%で成長すると予測されています。TDKのi3マイクロモジュールはMEMSモーションセンシングとTinyML推論を統合し、基板レベルの配線を排除し、消費電力を1mW未満に削減しています。これに対応して、ADCベンダーはデルタシグマフィルターや圧縮センシングなどの前処理機能を組み込み、アタッチレートを維持しています。

Wi-Fi 6および5Gモデムがリモートモニタリングノードの必須要件となるにつれ、RFフロントエンドとトランシーバーの需要が高まっています。その結果、ディスクリートアンプおよびフィルターサプライヤーはセンサーメーカーとの合弁事業を形成し、認証リードタイムを短縮するリファレンスデザインをバンドルする戦略を採用しており、これによりエコシステムの粘着性を高め、マージン獲得を向上させることが期待されています。

用途別:産業自動化がヘルスケアの急増をリード

産業自動化は2025年のスマートセンサー市場規模の24.25%を占め、工場がメンテナンス体制をデジタル化し、設備総合効率の目標を厳格化したことによるものです。ABBのイタリア製鉄所における290台のモーターセンサーを設置した状態監視の展開は、計画外のダウンタイムを二桁のパーセンテージで削減しました。欧州における機械指令改革の下での規制の明確化は、ISO 13849診断を統合した安全定格センサーの新たな波をもたらしています。

ヘルスケアは、より小さなベースを占めるものの、年平均成長率18.05%で最も速く成長すると予測されています。2024年の市販継続血糖モニタリングに対する米国食品医薬品局の認可は、アドレス可能市場をインスリン依存患者から健康志向のユーザーへと拡大しました。病院は同時に、人員不足と価値に基づく償還インセンティブに対応するため、転倒検知および遠隔患者モニタリングプログラム向けのエッジAIセンサーを導入しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の44.10%を占め、中国の第14次五カ年計画による国内センシングICへの補助金と日本の協調的な量子センシング研究開発助成金に支えられ、2031年までに年平均成長率19.15%を記録すると予想されています。中国の国内市場は2024年に2,850億人民元(398億米ドル)に達し、自動車、工場自動化、ネットワーク通信がそれぞれ20%以上のシェアを占めています。地域のファウンドリは内需と低い投入コストインフレの恩恵を受けており、垂直統合OEMがサプライチェーン全体を地域化するよう促しています。

北米は、特に自動車ADASおよび航空宇宙センシングにおいて技術的な先導役であり続けています。HoneywellとNXPのAI対応航空電子機器の共同開発に向けた戦略的パートナーシップは、機能安全とエッジコンピューティングに対する同地域の注力を示しています。CHIPSアクト助成金を含む継続的な米国産業政策インセンティブは、ams OSRAMとGlobalFoundriesによるMEMSラインの国内回帰を促し、地域の強靭性を向上させています。

欧州は出荷量でAPACに後れを取るものの、規制による牽引力の恩恵を受けています。EU一般安全規則IIは、すべての新型車両における必須センサースイートのベースラインを設定し、景気後退時でも安定した出荷量の増加を保証しています。さらに、企業の炭素削減目標は、ドイツ、フランス、北欧諸国全体でビルオートメーションおよび産業効率センサーへの需要を刺激しています。

中東、アフリカ、南米の新興市場は、スマートシティおよび資源セクターのデジタル化アジェンダを通じてセンサーの採用が加速しています。サウジアラビアのギガプロジェクトは高密度の環境・交通管理センサーグリッドを必要とし、チリの銅鉱山は採掘効率を高めるために堅牢な振動センサーを設置しています。低遅延の衛星バックホールソリューションは接続の障壁を緩和し、これらの地域がレガシーの通信インフラなしに高度なセンシングを採用できるようにしています。

規制環境

規制対象の最終市場向けに販売されるスマートセンサーは、製品安全、無線、環境、ソフトウェアガバナンスの各規制体系が重なり合う中で、ますます形作られている。欧州連合では、コネクテッドセンサーの市場アクセスは、無線機器指令(RED)2014/53/EUおよびRoHS 2011/65/EUへの準拠に依存することが多く、これは製造業者の適合宣言書(例えば、REDおよびRoHSを参照するAqara社のMulti-State Sensorに関する2026年2月のEU DoC)に反映されている。産業用およびビル用システムについては、安全性が重要な導入における調達も、適用される安全規則および認証制度(例えば、UL認証を取得した火災検知製品群)の影響を受ける。

従来のコンプライアンスに加え、EU AI法(規則(EU)2024/1689)は、AI対応のセンシング機能が医療機器や機械などの高リスク製品カテゴリーに組み込まれる場合に、さらなる層を追加する。この枠組みは、リスク管理、技術文書、および人的監視のコントロールを求めている。ヘルスケア分野では、米国FDAの規制枠組みと製造品質要件が依然として中心的であり、2026年2月に施行される品質マネジメントシステム規則(QMSR)が、センサーベースの医療機器に対する設計および製造管理に関する要求事項を厳格化している。規格面では、IEEE 1451.0-2024(2024年6月26日にNISTの主導のもとで発行)がスマートトランスデューサインターフェースの相互運用性を支えており、ベンダーやインテグレーターがマルチベンダーIoT導入における統合上の摩擦を低減するのに役立っている。

バリューチェーン分析

スマートセンサーのバリューチェーンは、材料および基板(ガリウムおよびゲルマニウムの供給圧力に晒される化合物半導体の原材料を含む)、センサー設計IPおよびEDA、ウェーハ製造(200mm/300mm)、パッケージングおよびテスト(小型化モジュール向けの先進パッケージングを含む)、ファームウェアおよび組み込みAIの実装、そして産業、自動車、ヘルスケア、ビルディング分野の機器およびシステムへの下流での統合にまで及ぶ。規模と垂直統合は上流の経済性において依然として決定的であり、中流の差別化は、センシングとRF/フロントエンドおよびオンデバイス処理を統合したモジュールへと移行しており、これによりOEMの基板面積、電力消費、認証にかかる労力が削減されている。

下流では、ソリューション提供は、センサーハードウェアとソフトウェア、接続性、OT統合を組み合わせるエコシステムパートナーシップへの依存を強めている。例として、アナライザーおよびガス流量計技術を対象とする2025年1月のSICKとEndress+Hauserの戦略的パートナーシップおよび合弁事業(Endress+Hauser SICK GmbH+Co. KG)、OMRON Industrial Automation製品を中心にITとOTを統合する2025年4月のOMRONとCognizantのパートナーシップが挙げられる。このチェーンはまた、プラットフォームオーケストレーションおよび統合モジュールへと拡大しており、これは、ロボット、センサー、生産データを統合する目的でKUKAが2026年3月に導入したKUKA Automation Management Platform(AMP)や、Asahi Kasei Microdevicesがカメラレス監視用途の導入を簡素化する統合アンテナ設計を備えたAK5816AIM mmWaveレーダーモジュールの量産を2026年7月に開始したことに見られる。

競合環境

スマートセンサー市場は中程度の集中度を示しています。上位5社のサプライヤーは、Bosch、Honeywell、STMicroelectronics、Infineon、およびSonyのイメージセンサー部門に牽引され、推定55~60%の収益シェアを合計で占めています。設計IPから200mmおよび300mmウェーハファブに至る垂直統合は、継続的なコスト削減と、小規模な競合他社が対抗するのに苦労する独自のプロセス調整を支えています。Boschは2030年までに年間100億個のインテリジェントセンサーを出荷することを目指しており、その90%に組み込みAIを搭載する予定です。

コンピューティングベンダーがセンシングに参入し、その逆も起きるなど、競争の境界が曖昧になっています。InfineonのAURIXファミリーのRISC-Vマイクロコントローラーは、統合センサーフュージョンアクセラレーターを備えたソフトウェア定義車両をターゲットとしています。一方、Innaiteraなどのニューロモーフィックスタートアップは超低消費電力エッジ推論を追求し、エネルギー効率における段階的な向上で既存企業のロードマップをリセットする脅威となっています。テラヘルツおよびUWBセンシングにおけるMetaの特許出願は、大手テクノロジーエコシステムからの潜在的な新規参入者を示唆しています。

サプライチェーン戦略が重要な差別化要因として浮上しています。中国によるガリウムおよびゲルマニウムの輸出規制は化合物半導体の供給を圧迫するリスクがあり、米国のGDPを34億米ドル削減する可能性があるシナリオです。これに対応して、TSMC、GlobalFoundries、STMicroelectronicsは生産を地域化するための数十億ドル規模の設備投資計画を発表しており、顧客を地政学的ショックから保護し、バリューチェーン全体での自社の交渉力を高めています。

スマートセンサー産業のリーダー

ABB Ltd

Honeywell International

Analog Devices Inc.

Siemens AG

General Electric

- *免責事項:主要選手の並び順不同

市場機会と将来展望

購入者がエッジにおいてより高い自律性と低遅延を求めつつ、複雑なマルチセンサースタックの統合負担を回避しようとする中で、ホワイトスペースが拡大している。2026年の製品動向は、産業オートメーションにおけるオンデバイスインテリジェンスと3D認識への移行を強調している。RealSenseは2026年6月に、ロボティクスおよびAMRナビゲーション向けのAIネイティブ深度カメラD585 Proを発表し、STMicroelectronicsは直接ToF方式の3D LiDARモジュールVL53L9(量産出荷は2026年7月開始)を発表するとともに、センサー内AI処理を備えたインテリジェント振動センサーIIS3DWB10IS(2026年7月提供開始)を導入した。これらの発表は、決定論的な応答性とローカル推論が帯域幅とクラウド依存を低減する状態監視、倉庫オートメーション、ロボティクス分野における機会を支えている。

継続する半導体自給の推進、および規制対象用途向けの混合信号およびイメージングサプライを確保する必要性を踏まえると、生産能力とサプライチェーンの現地化もセンサーサプライヤーおよびその製造パートナーにとって機会領域となっている。具体例として、日本政府が2026年4月に、Sonyの熊本におけるイメージセンサー生産拡張に関連して最大3.80億米ドルの補助金を承認したことが挙げられ、これは自動車および産業用ビジョン用途向けのイメージングサプライへの戦略的投資が継続していることを示している。システムレベルでは、統合の機会は、統合されたIT/OTおよび資産インテリジェンス導入にも広がっており、これは、センシングを接続性とソフトウェア提供とパッケージ化し、製造業者や物流事業者の導入障壁を低減する、OMRONとCognizantのパートナーシップ(2025年4月発表)やHARMANとORBCOMMのパートナーシップ(2025年7月発表)などに基づいている。

最近の業界動向

- 2026年7月:ABBは、中国・舟山の石油化学施設向けに、Ethernet-APL接続の電磁流量計をZhejiang Petroleum & Chemicalに供給する契約を獲得した。この受注は、危険環境や高稼働率環境へより深く導入可能な、デジタルネットワーク化されたプロセスグレードのセンシングに対する需要の加速を示している。また、Ethernet-APLが、より豊富なセンサーデータを工場現代化プログラムに取り込むための実用的な手段であることを再確認するものでもある。

- 2026年6月:Siemensは、Sinteso NovaおよびCerberus Nova検知器を含むインテリジェント火災検知および通報製品群を発売し、クラウド接続性とデジタル警報通報(Acend Intelligent)を追加するとともに、UL認証を受けた建物安全性を中心にこの製品を位置づけた。この発売は、スマートビルディングプラットフォームと安全等級センシングとの融合を強化し、導入をアナリティクスやリモート運用にデータを供給できるコネクテッド検知器へと進展させる。また、ビルディングオートメーションのサプライヤーに対し、センシングとソフトウェアおよびサービスを組み合わせる競争圧力を高めている。

- 2024年6月:NISTは、TEDSなどの相互運用可能な識別およびデータ交換メカニズムを支えるセンサーおよびアクチュエーター向けのスマートトランスデューサインターフェース規格であるIEEE 1451.0-2024の発行を発表した。この標準化の節目は、マルチベンダーIoT環境全体における統合の複雑さを低減し、スマートセンサー導入のより迅速なスケーリングを支える。これは、プラグアンドプレイの相互運用性を優先する産業用およびスマートビルディングのエコシステムへの販売を目指すベンダーに、共通の技術的基盤を提供する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、スマートセンサー市場は、自己校正、信号処理、双方向通信などの機能のために、センシング素子と組み込み処理およびデジタルインターフェースを組み合わせたセンサーを対象とし、収益(米ドル)ベースで測定される。

対象範囲の除外事項:組み込みロジックを含まない純粋なアナログセンサーおよび個別半導体は除外する。

セグメンテーション概要

- タイプ別

- フローセンサー

- 湿度センサー

- ポジションセンサー

- 圧力センサー

- 温度センサー

- イメージ・光学センサー

- その他のタイプ

- 技術別

- MEMS

- CMOS

- 光学分光法

- 量子・フォトニック

- その他の技術

- コンポーネント別

- アナログ-デジタルコンバーター

- デジタル-アナログコンバーター

- アンプ

- トランシーバー・RFフロントエンド

- 組み込みAIコア

- その他のコンポーネント

- 用途別

- 航空宇宙・防衛

- 自動車・輸送

- ヘルスケア・医療機器

- 産業自動化

- ビル・ホームオートメーション

- コンシューマーエレクトロニクス

- 農業・環境

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、定義の整合性を確認し、スマートセンサーが各産業にどのように登場するかをマッピングすることから始まり、その後、同一製品が隣接カテゴリーを通じて二重に計上されていないかを確認する。国家統計局、税関・貿易データポータル、センサーおよびインターフェース仕様に関する標準化団体、特許データベース、センシング技術と統合トレンドを追跡する査読付き学術誌などの公的な参照資料を使用した。

また、企業の年次報告書、投資者向け説明資料、製品資料、信頼性の高い報道も確認し、主要な最終用途分野における価格動向と導入パターンを把握した。必要に応じて、当社チームは、企業財務および報道に関する有料サブスクリプション、さらに供給側の指標を検証するための特許アナリティクスおよび出荷レベルの輸出入データを使用した。ここに記載されているソースは例示的なものであり、データ収集、検証、明確化のために他にも多くの公的および有料の参照資料が使用された。

一次インタビューおよび調査

一次調査は、実際の調達においてスマートセンサーとして何が該当するかを検証し、産業オートメーション、自動車・輸送、ヘルスケア、民生機器といった主要用途における一般的な搭載率と価格動向を確認するために使用された。当社は、APAC、EMEA、アメリカ地域の製造業者、販売業者、システムインテグレーター、大手最終利用者と対話し、想定事項を検証し、デスクリサースだけでは明確に答えられない部分を補った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):12% | APAC:44% |

| ミドルティア:40% | 機能/部門リーダー:34% | EMEA:35% |

| 中小規模企業:21% | マネージャー:54% | アメリカ地域:21% |

市場規模算定と予測

規模算定は、電子機器生産、センサーを多用する部品の貿易フロー、および最終市場の需要指標を用いて、地域別のスマートセンサー対応可能市場を再構築するトップダウン方式から始まり、その後、各主要用途におけるスマートセンサーの浸透率によってフィルタリングされる。この結果を裏付けるため、主要なセンサーファミリーについて抽出された平均販売価格帯に出荷量の代理指標を乗じた選択的なボトムアップ検証を行い、その後、販売業者やインテグレーターからのフィードバックにより異常値を調整する。

モデルを動かす主な入力データには、電子機器および車両の生産台数動向、産業オートメーション投資の指標、MEMSとCMOSの比率変化、圧力センサーおよびイメージセンサーの価値ベースでの比率、統合およびオンボードコンピュートに関連する価格変動の観測結果が含まれる。予測は、これらの要因を需要と結びつける多変量回帰を用いて実行され、係数は専門家のフィードバックにより検証されるため、将来の見通しは購入者およびサプライヤーが受注や設計採用において期待する内容と整合する。ニッチ技術についてデータが乏しい場合、ギャップは最も近い比較可能なセンサークラスからの代理指標を用いて処理され、その影響は保守的な導入曲線によって限定される。

データ検証と更新サイクル

最終的な合計値が、地域別電子機器生産成長、貿易動向、報告されている最終市場需要などの独立した指標と整合するよう、複数回のパスを通じて出力が確認される。既知の要因では説明できない急上昇を示すセグメントがある場合、それは再検討され、承認前に追加のインタビューやデスクチェックを通じて再検証される。

各レポートは毎年更新され、規制変更、急激な価格見直し、サプライチェーンの混乱などの重大な変化があった場合には、中間更新が行われる。提供前には、アナリストが最終レビューを実施し、最近の公表情報や主要な市場イベントが、クライアントが受け取る数値および前提条件に反映されていることを確認する。

他の公表推定値と比較したMordor Intelligenceの世界のスマートセンサー市場規模算定

企業が製品範囲を異なる方法で定義し、また異なる基準年および価格進行ロジックを選択するため、公表されているスマートセンサーの数値はしばしば一致しない。この差異は通常、より広範なセンサーとの対象範囲の重複、コンポーネントの扱いの違い、および最終用途産業における導入の進展をどの程度積極的に想定しているかによって説明される。

アナログのみのセンサーは、この市場に関するMordor Intelligenceの対象範囲外であり、これにより、組み込み処理やデジタルインターフェースを持たない汎用センシングデバイスを含む数値からは値が離れる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論の相違点 |

|---|---|---|

| Mordor Intelligence | USD 77.05 B (2025) | |

| グローバルリサーチパブリッシャーA | USD 59.83 B (2024) | より早い基準年を使用し、スマートセンサーをより広範なコネクテッドセンシングと融合させる広い定義を適用している可能性があり、これが計上される収益プールと想定される成長パスを変化させている。 |

| グローバルコンサルティングB | USD 72.03 B (2025) | 異なる用途マッピングおよび最終用途間の平均販売価格の進行を適用することが多く、そのため、センサー上の処理が必ずしも一貫して要求されない場合でも、隣接するセンシング収益が計上され得る。 |

全体として、表における差異の大半は、定義の選択、基準年の整合性、および価格と導入の見通しの反映方法によるものである。計上される収益を組み込み処理およびデジタル接続性に結び付け、用途別需要指標との相互検証を行うことで、最終的な合計値は、確認および再現が可能な明確な入力データに基づいて追跡可能な状態に保たれる。

レポートで回答される主要な質問

現在のスマートセンサー市場規模と予測成長率は?

スマートセンサー市場は2026年に900億3,100万米ドルであり、年平均成長率17.21%で2031年までに1,996億8,000万米ドルに達すると予測されています。

現在最も収益を上げているセンサータイプは何ですか?

圧力センサーは、自動車、産業、ヘルスケアシステムにおける普及度の高さから、最大の28.05%の収益シェアを占めています。

アジア太平洋地域が最大の地域市場である理由は何ですか?

アジア太平洋地域は、中国の半導体自給自足推進、日本のイノベーションエコシステム、自動車・電子機器分野における旺盛な国内需要により、44.10%のシェアを占めています。

車両のセンサー需要を促進している規制変更は何ですか?

EU一般安全規則IIおよび米国国家道路交通安全局の規制は、高度な緊急ブレーキ、車線維持、歩行者検知システムを義務付けており、2029年までに新型車両においてイメージセンサーとレーダーセンサーが必須となります。

組み込みエッジAIはセンサーの調達決定にどのような影響を与えていますか?

センサー上のAIは遅延を5ミリ秒未満に削減し、帯域幅コストを削減し、データプライバシーコンプライアンスを強化することで、生の感度ではなくインテリジェンスを主要な購入基準へと転換しています。

中小メーカーがスマートセンサーを採用する上での最大の障壁は何ですか?

高い初期統合コストと学際的なエンジニアリング人材の不足が主要な障壁であり、特に技術訓練能力が限られた地域において顕著です。

最終更新日: