近接センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.93 十億米ドル |

| 市場規模 (2031) | 7.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる近接センサー市場分析

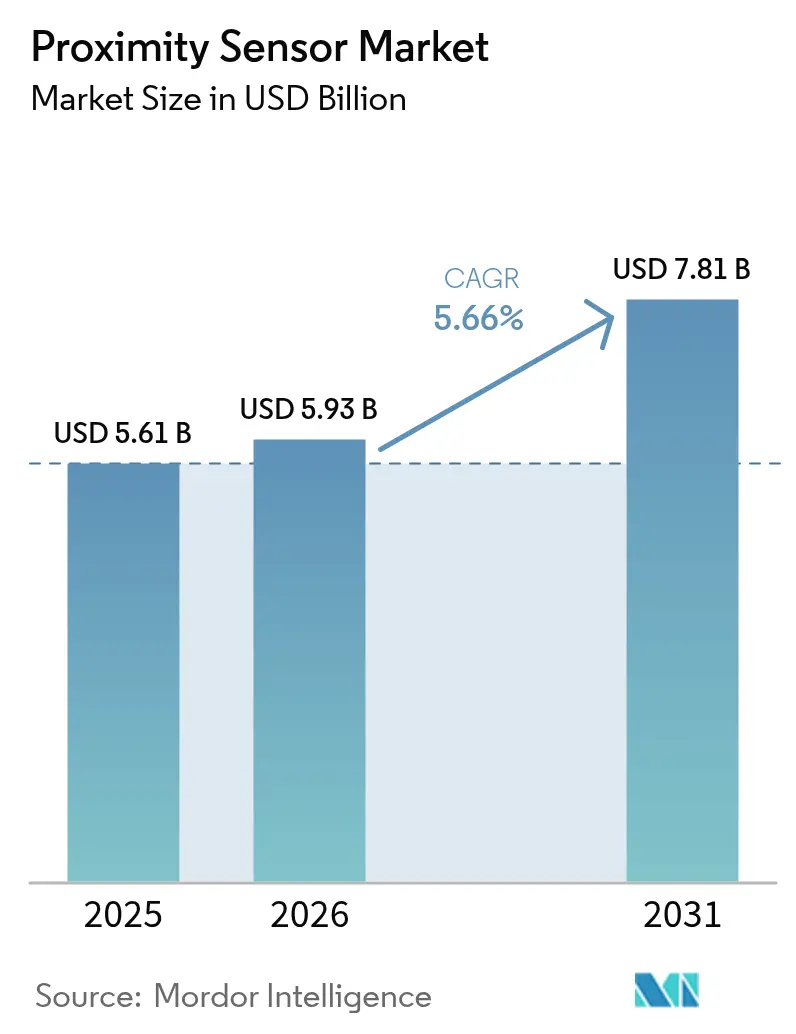

近接センサー市場規模は、2025年の57億1,000万米ドルから2026年には59億3,000万米ドルに成長し、2026年〜2031年にかけてCAGR 5.66%で2031年までに78億1,000万米ドルに達すると予測されています。2025年の市場規模57億1,000万米ドルは、電動パワートレイン、航空宇宙安全指令、および精密・堅牢・コスト効率の高い検知デバイスを必要とするインダストリー4.0レトロフィットプログラムの交差点によって支えられています。IO-Link対応センサーがリアルタイム診断をエッジコントローラーに供給し、工場のダウンタイムを削減することで成長の勢いが増す一方、ISO 26262認定デバイスに関する自動車OEMの要求が機能安全ポートフォリオへのサプライヤー投資を加速させています。銅コイルへの価格圧力の高まりと、高出力EVインバーターにおける電磁適合性(EMC)の必要性が短期的な成長を抑制しているものの、固体航空センサーへの規制シフトおよびホール効果・MEMS・バルク音響波デバイスのハイブリッド化の急速な普及が、近接センサー市場の長期的なポジティブな見通しを強化しています。

主要レポートのポイント

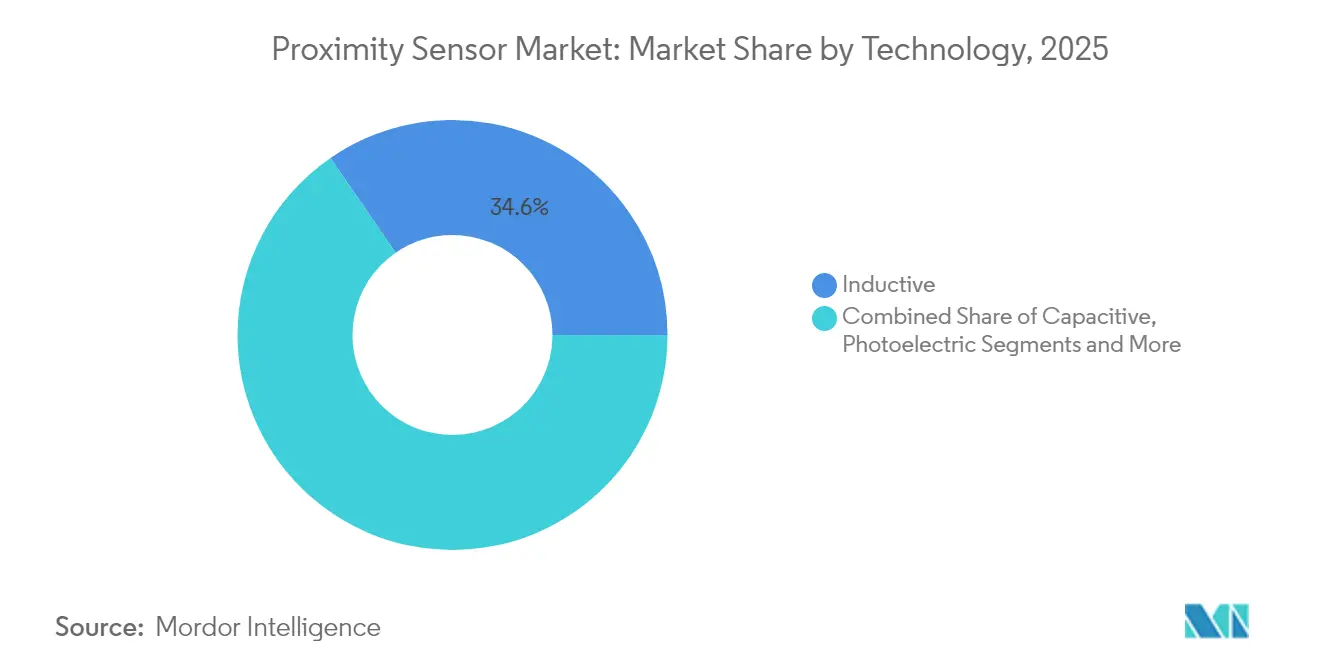

- 技術別では、誘導型デバイスが2025年の近接センサー市場シェアの34.60%をリードし、静電容量型は2031年にかけてCAGR 9.35%で最速の成長を記録しています。

- 製品タイプ別では、固定距離型モデルが2025年の売上の59.30%を占め、調整可能距離型センサーはCAGR 8.12%で拡大しています。

- 検知範囲別では、0〜20mmの帯域が2025年の近接センサー市場規模の44.40%を占め、40mm超のデバイスはCAGR 6.95%で成長しています。

- 筐体別では、円筒型パッケージが2025年の近接センサー市場規模の47.50%のシェアを保持し、小型・PCBマウント型ユニットはCAGR 8.02%で最高の成長率を記録しています。

- 出力タイプ別では、デジタル形式が2025年の近接センサー市場シェアの66.20%を占め、IO-LinkおよびスマートインターフェースはCAGR 9.22%で急増しています。

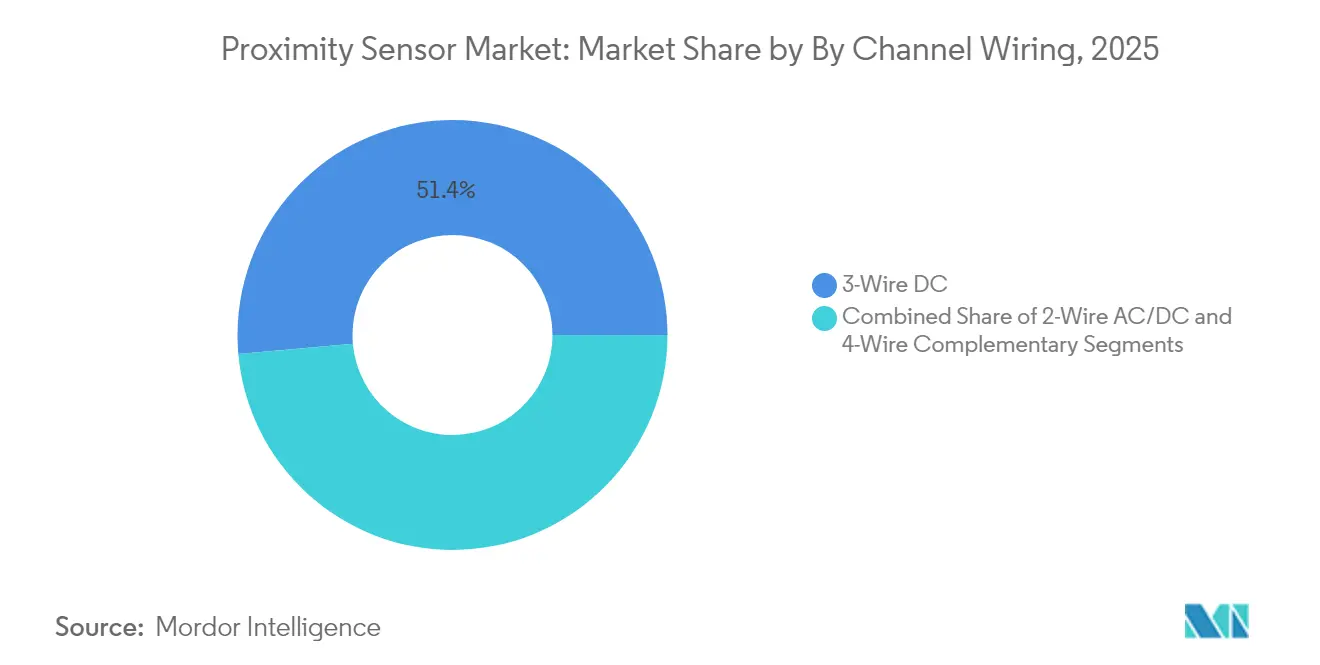

- 配線別では、3線式DCが2025年に51.40%のシェアで標準を維持し、4線式補完回路はCAGR 9.24%を記録しています。

- エンドユーザー別では、自動車用途が2025年の近接センサー市場シェアの26.60%を占め、産業オートメーションおよびロボティクスが最強のCAGR 7.62%を記録しています。

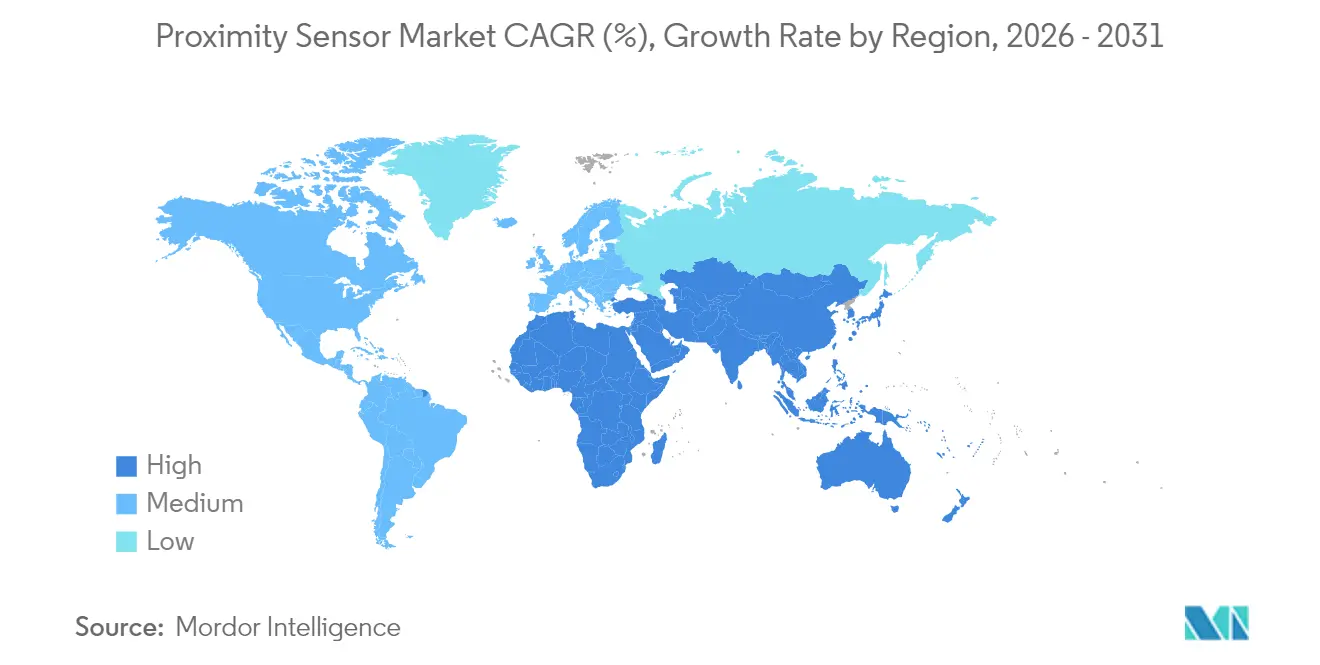

- 地域別では、アジア太平洋が2025年の近接センサー市場の35.70%を保持し、中東が最速のCAGR 7.18%を達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

近接センサー市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インダストリー4.0主導によるアジアのブラウンフィールド工場でのレトロフィット需要 | +1.2% | APACが中心、中東・アフリカへの波及 | 中期(2〜4年) |

| ISO 26262認定非接触ポジショニングに関する自動車OEMの要求 | +0.9% | 欧州・北米での早期成果を伴うグローバル | 短期(2年以内) |

| スマートフォンにおけるミニLED・マイクロLEDバックライト統合(APAC) | +0.7% | APACが中心、特に中国・日本・韓国 | 短期(2年以内) |

| 固体式着陸装置近接センサーへのFAAおよびEASAの移行 | +0.4% | 北米・EU、グローバル航空への影響を伴う | 長期(4年以上) |

| 欧州の離散型製造ラインにおけるIO-Link採用 | +0.6% | 欧州、北米・APACへの波及を伴う | 中期(2〜4年) |

| 建物オートメーションおよびスマートインフラのIoT統合 | +0.5% | グローバル、先進市場への集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0主導によるアジアのブラウンフィールド工場でのレトロフィット需要

中国、ベトナム、インドネシアのメーカーは、新工場を建設するよりもIO-Link対応近接センサーで既存ラインをアップグレードすることを好み、5G対応モニタリングによって15〜20%の効率向上と30%のコスト削減を実現しています [gsma.com]。PLCフレンドリーなピンアウトを持ちながらクラウド対応診断機能を備えたドロップイン円筒型デバイスを提供するサプライヤーがレトロフィット入札を支配しています。レガシー制御との互換性により、購入者は長時間のダウンタイムから保護され、近接センサー市場は少なくとも2028年まで活況を維持しています。

ISO 26262認定非接触ポジショニングに関する自動車OEMの要求

欧州および米国の車両プログラムは現在、迷走磁場に敏感なホール効果デバイスを排除し、ASIL C/Dに適合した誘導型リニアおよびロータリーセンサーを指定しています。Melexisが導入したデュアルダイアーキテクチャは、12mmストロークにわたって±0.85%の精度を達成し、ブレーキ、ペダル、ステアリングモジュールに内蔵冗長性を提供しています [melexis.com]。認証コストが二層のサプライ環境を生み出し、中小企業はIPのライセンス取得または市場撤退を迫られ、近接センサー市場のさらなる集約が進んでいます。[1]「Melexisが安全で迷走磁場に強い磁気センサーの新基準を設定」、melexis.com

スマートフォンにおけるミニLED・マイクロLEDバックライト統合(APAC)

折りたたみ式スマートフォンとARヘッドセットは高輝度バックライトを採用しており、センサーメーカーは太陽光キャンセル機能と5µA以下のアイドル電流を持つ超小型部品を設計することを余儀なくされています。Vishayの2.0mm×1.0mm×0.5mmのVCNL36828Pは、バッテリー効率に優れたパッケージ密度の高いソリューションへの推進を体現しています [vishay.com]。スマートフォンセクターの生産量は、近接センサー市場の成長をAPACサプライチェーンに緊密に結びつけています。[2]Vishay Intertechnology、「VishayのVCNL36828P近接センサーはアイドル電流5µAを実現」、vishay.com

固体式着陸装置近接センサーへのFAAおよびEASAの移行

2025年1月のFAA規則は着陸装置状態の固体式検知器を優遇し、商業機隊全体でのレトロフィットを促進しています [faa.gov]。Crane Aerospaceの継続的な健全性モニタリングを備えたELDEC誘導型ユニットは、航空会社が求める信頼性と重量削減の効果を示しています [craneae.com]。認証サイクルは4年以上かかり、航空宇宙グレードの近接センサー市場製品への長期的な需要を支えています。

近接センサー市場の抑制要因影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州における誘導型部品表(BOM)に影響するコイル銅コストの変動 | -0.8% | 欧州、グローバルサプライチェーンへの二次的影響 | 短期(2年以内) |

| 高出力EVインバーターにおけるEMCコンプライアンス不適合(米国) | -0.5% | 北米、グローバルEV市場への波及 | 中期(2〜4年) |

| 食品グレード光電センサーにおける結露による誤動作 | -0.3% | グローバル、食品加工地域への集中 | 短期(2年以内) |

| 中東プロジェクトを遅延させるATEXゾーン認証のリードタイム | -0.4% | 中東、石油・ガスおよび石油化学セクターへの影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州における誘導型部品表(BOM)に影響するコイル銅コストの変動

銅スポット価格の3年ぶりの高値により、コイルコストが最大25%上昇し、電力料金の高騰にすでに悩まされているドイツおよびイタリアのセンサーメーカーの利益率を圧迫しています。大手ベンダーは銅供給をヘッジまたは垂直統合していますが、中小企業は四半期ごとの価格表の見直しに直面し、競争力が損なわれています。

高出力EVインバーターにおけるEMCコンプライアンス不適合(米国)

800Vアーキテクチャで動作する電動SUVおよびピックアップトラックは、シールドされていない近接センサーを乱す広帯域干渉を生み出し、コストのかかる再設計を招いています。ベンチテストでは、伝導EMIスパイクがCISPR 25の制限を超えており、フィルターの再調整とシールドが必要となっています。これは検証タイムラインを長引かせ、近接センサー市場の短期的な収益ポテンシャルを制限する障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

近接センサー市場セグメント分析

技術別:

静電容量型の急成長にもかかわらず誘導型センサーがリード誘導型ユニットは2025年の売上の34.60%を占め、近接センサー市場全体に組み込まれたプレスラインおよびCNC機械における金属検知のデファクトスタンダードとしての地位を確立しています。堅牢なフェライトコアコイルは油、切削屑、振動に耐え、APACの工場でのレトロフィットに最適です。静電容量型デバイスはCAGR 9.35%で進歩しており、誘導型デバイスが機能しない製薬クリーンルームでプラスチック筐体や液体レベルを検知できるようになっています。ホール効果による角度検知と静電容量型による存在検知を組み合わせたハイブリッド化のトレンドが、設置を簡素化しSKU数を削減するマルチフィジックスASICへのサプライヤーの移行を促しています。

静電容量型の採用が加速しているのは、1つのセンサーがガラス、樹脂、または穀物レベルを機械的接触なしにカバーできるため、食品安全規制に適合しているからです。光電型SKUは埃っぽいコンベヤー上での10m照準を必要とするニッチ市場を維持し、超音波型は光学的手法が通用しない化学タンクに対応しています。磁気xMRセンサーは、磁界配向制御のためにミリ度精度を必要とするEVトラクションモーターでシェアを拡大しています。これらの移行が総合的に、近接センサー市場を多様で回復力のある状態に保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:

固定距離型の優位性が調整可能距離型の挑戦に直面コスト効率に傾倒し、固定距離型シリンダーは2025年の出荷量の59.30%を占めました。年間を通じて同一のドアパネルを製造する自動車プレス工場は、偶発的な再校正を避けるために固定閾値を好みます。しかし、電子機器組立における短いバッチ生産が、IO-Linkパラメータ化を備えた調整可能距離型モデルのCAGR 8.12%を促進しています。生産エンジニアはハードウェアを交換するのではなくオンボードファームウェアを調整し、段取り替え時間を大幅に削減しています。ライツアウト運転に向かう工場では、スマート調整可能デバイスがEQタイムスタンプとサイクルカウントをMESダッシュボードに供給し、デジタルツインを深化させ、近接センサー市場のプロファイルを高めています。

メンテナンスチームは、1つの調整可能センサーが複数の治具距離をカバーする場合に予備部品が削減されると述べており、高い定価を相殺しています。サプライヤーはLEDガイドティーチモードとNFCスマートフォンセットアップで競争し、使いやすさを強化しています。長期的には、ファームウェア駆動の範囲調整が柔軟な工場でのデフォルトになると予想されています。

検知範囲別:

短距離アプリケーションが数量を牽引し、長距離が最速成長スマートフォンのピックアンドプレースステージ、電動モーターの整流、スナップフィット品質検査が、2025年の近接センサー市場規模の44.40%を0〜20mmセンサーに維持しています。その固体式の堅牢性は機械式リミットスイッチを凌駕し、誤検知を削減します。しかし、倉庫オートメーション、AMR、パレットシャトルシステムは2メートル以上の距離での視線安全を必要とし、40mm超のデバイスをCAGR 6.95%で押し上げています。サプライヤーは霧の中でも4m検知が可能な増幅トランシーバーとビームフォーミング光学系で対応し、360°ロボット認識のためのLiDARおよびレーダーを補完しています。

物流内では、長距離近接センサーが高解像度ビジョンのコストなしにブラインドスポット衝突を回避します。ハイブリッド超音波・光電スタックがこの分野に参入し、距離と存在を1つのSKUに統合することで、高層ラッキングにおける故障点と配線作業を削減しています。

筐体・フォームファクター別:

円筒型標準が小型化需要に対応レガシーM12/M18/M30ねじ付きバレルは、グローバルな治具互換性とIP67シーリングにより、近接センサー市場規模の47.50%のシェアを保持しています。工具不要のロックナットとクイックディスコネクトM12プラグが、自動車塗装ラインでの交換を簡素化しています。しかし、コンシューマーエレクトロニクスOEMは折りたたみ式スクリーンに収めるために3mm以下のPCBマウントフットプリントを要求し、小型化デバイスのCAGR 8.02%を促進しています。ボードレベルセンサーはケーブルハーネスを排除し、大量SMTラインでの組立時間を短縮します。

矩形ブロックはバレルが危険に突出するコンベヤー側壁にフラッシュに取り付けられ、リングセンサーはボトリング工場でキャップの存在を確認します。すべての形状において、サプライヤーはリフローはんだ付けとエンジン室温度に耐えるために105°Cに定格されたオーバーモールドプラスチックを採用し、近接センサー市場の設計自由度を拡大しています。

出力タイプ別:

デジタルの優位性がスマートインターフェース成長に挑戦されるデジタルNPN/PNP出力は依然として2025年の近接センサー市場シェアの66.20%を占め、ガンドリル操作のストップ/ゴーのシンプルさを支えています。それにもかかわらず、スイッチングサイクルとコア温度を記録するIO-Linkノードは、CAGR 9.22%で加速しています。1本のケーブルが電力、データ、リモートプログラミングを伝送し、アナログI/Oモジュールを削減し、予知保全の回収期間を短縮します。アナログ4〜20mAラインはバルブ位置フィードバックに残存していますが、新しいPLCがデジタルフィールドバスを優先するにつれて地位を失っています。

モーションインテグレーターはヒストグラム診断に依存してコイルの劣化を事前に検知し、センサーをコストセンターからIIoTアセットに変えています。サプライヤーはドリフトを警告するエッジインテリジェンスをバンドルし、予定外のダウンタイムを削減しています。これは近接センサー市場全体の平均販売価格を押し上げる論拠となっています。

チャンネル配線別:

3線式DC標準が4線式補完型の成長に直面由緒ある3線式トポロジーは、シンプルさと高スイッチ速度のバランスにより51.40%の市場シェアを維持しています。対照的に、4線式補完型出力は、自動車ASILプログラムが診断カバレッジのためにデュアルチャンネルを要求するため、CAGR 9.24%を記録しています。安全コントローラーは2つの出力をクロスチェックしてショートや固着故障を検出します。これはステアバイワイヤおよびバッテリーセル生産ラインにおいて重要であり、サプライヤーは機械を停止させることなく定期的な証明テストを容易にする自己テストパルスを統合し、近接センサー市場にこのようなデバイスをさらに組み込んでいます。

2線式AC/DCは、メンテナンス担当者がユニバーサル電源互換性を好む低仕様コンベヤーおよびHVACダクト用途に留まっています。この分野でも、高度なエネルギー計測タスクが3線式電源IO-Linkノードの採用を促進し、レガシーシェアを侵食しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

自動車のリーダーシップが産業オートメーション成長に挑戦されるEVトラクションモーター、バッテリー熱ループ、先進運転支援システムが、2025年の自動車向け近接センサー市場シェアの26.60%を確保しています。各電気自動車には、ICEパワートレインのカムシャフトトリガーに代わる30以上のセンサーが組み込まれています。しかし、ライツアウト工場と協働ロボットが産業オートメーション分野でCAGR 7.62%を牽引しています。予知保全戦略は、IO-Link近接イベントログに依存してベアリングの潤滑とサーボ交換をスケジュールしています。

航空宇宙プログラムは現在、フラップとギアの機械式リミットスイッチを200°C連続定格の誘導型近接ユニットに置き換え、点検間の飛行時間を延長しています。コンシューマーエレクトロニクスOEMはVRヘッドセットレンズにセンサーを組み込み、ユニット数量を拡大しています。食品・飲料セクターは衛生監査を満たすためにEHEDG準拠のステンレスボディとIP69K洗浄防水を要求し、近接センサー市場内の範囲を広げています。

地域分析

アジア太平洋地域の近接センサー市場

アジア太平洋地域は、中国の工場デジタル化補助金、日本のロボティクス輸出リーダーシップ、および韓国の半導体投資に支えられ、2025年の近接センサー市場シェアの35.70%を維持しました。IO-Linkセンサーによる既存ラインのレトロフィットは、新たな建屋を必要とせずに生産量を向上させ、地域の設備投資制限に合致しています。部品メーカーはスマートフォンクラスター近傍にセンサー組立拠点を集約し、タイトな製品サイクルの中でリードタイムを短縮しています。各国政府は5Gプライベートネットワークを補助し、リアルタイム品質ループを支えるセンサーデータバックボーンを確立しています。

欧州近接センサー市場

欧州はプレミアム購買基盤であり続けています。ドイツのTier-1サプライヤーはステア・バイ・ワイヤ向けにASIL-D準拠の誘導型エンコーダー要求し、フランスの航空宇宙インテグレーターは過酷なタービンベイ向けにELDECセンサーを指定しています。銅価格の継続的な変動と高い電力料金が欧州のBOMを押し上げ、コイル巻線の一部を中央ヨーロッパへ移転させる一方、R&Dセンターはオリジナル機器メーカー近傍に維持されています。欧州のネットゼロ工場推進は、スクラップとエネルギー廃棄を削減するIO-Link診断機能の導入を促進し、近接センサー市場全体での高度なユースケースの普及を強化しています。

北米近接センサー市場

北米は、航空宇宙、エネルギー、および急成長するEVサプライチェーンに集中した、安定しているが成熟した消費を記録しています。米国のエネルギーグリッド近代化プログラムは、ブレーカーポジションおよびバルブ状態を監視する近接センサーのニッチ市場を開拓しています。Schneider Electricの7億米ドルの設備投資は、工場校正済みセンサーを組み込んだデジタル化スイッチギアおよびパネルボードに対する国内需要を示しています。カナダの鉱山自動化とメキシコの自動車組立輸出が地域需要を深化させています。

中東・アフリカおよび南米の近接センサー市場

中東は最も高い7.18%のCAGRを記録しており、サウジアラビアの石油化学・公益事業プラントでは、サイトごとに数百のIO-Link近接ノードを備えた予知保全スイートが導入されています。アフリカと南米は自動化導入の初期段階にあるものの、物流および食品加工プラントを通じて基盤を整備しており、グローバル近接センサー市場に対する長期的な上昇余地を提供しています。

競合環境

Keyence、Omron、Pepperl+Fuchs、SICKは、幅広いカタログ、自社ASICs、グローバルサービスチームを通じて、適度に分散したフィールドを固定しています。彼らは人工知能をセンサーマイクロコントローラーに組み込み、スイッチングポイントを自己調整しコイル疲労を警告することでシェアを守っています。MelexisとAllegro MicroSystemsは、機能安全指標を満たす自動車xMRおよび誘導型チップに集中し、より高い平均販売価格を実現しています。Crane Aerospace & Electronicsは、DO-160Gテストの実績によって保護された低量・高仕様の航空ユニットを支配しています。

戦略的パートナーシップが激化しています:SICKはEndress+Hauserにプロセスアナライザー販売を譲渡し、物流と工場オートメーションのリソースを解放しました。DatalogicによるM.D. Micro Detectorsの買収は、スキャナーのルーツに円筒型誘導型とIO-Link専門知識を追加し、競争力を広げました。R&Dは磁気、静電容量型、超音波スタックを1つの筐体に組み合わせたハイブリッドセンサーに向かい、部品数を削減し設置を容易にしています。これはより軽いケーブルロームを求めるOEMが重視する特性です。エッジネイティブ分析は、センサーをサイバーセキュリティで強化された産業用イーサネットネットワークのスマートノードとして位置づけ、近接センサー市場を単純なオン/オフ検知を超えて高めています。

ホワイトスペースのフロンティアには、スマートビルオートメーションが含まれており、在室駆動のHVAC制御がミリ波および赤外線近接センサーを使用してLEED認定オフィスのエネルギーコストを削減しています。サプライヤーは、2031年まで年間7.9%拡大すると予測されるビルオートメーション制御システムをターゲットに、バッテリーレスのエネルギーハーベスティングノードと互換性のある低消費電力設計を微調整しています。その結果、規模、IP、ドメイン固有の認証が勝者を決定する、ダイナミックでありながら集約が進む近接センサー市場が形成されています。

近接センサー業界リーダー

Keyence Corporation

Omron Corporation

Pepperl+Fuchs GmbH

Sick AG

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた近接センサー市場の企業

- Keyence Corporation

- Omron Corporation

- Pepperl+Fuchs GmbH

- Sick AG

- Panasonic Holdings Corp.

- Honeywell International Inc.

- STMicroelectronics N.V.

- Schneider Electric SE

- Rockwell Automation Inc.

- IFM Electronic GmbH

- Turck Holding GmbH

- Datalogic SpA

- Delta Electronics Inc.

- Autonics Corporation

- Balluff GmbH

- Banner Engineering Corp.

- Texas Instruments Inc.

- Broadcom Inc.

- Littelfuse Inc.

- Baumer Group

- Vishay Intertechnology

- BorgWarner Inc.

- Allegro MicroSystems

- Leuze electronic GmbH

近接センサー市場における最近の業界動向

- 2025年3月:Schneider Electricは、エネルギーインフラとAIセクターの成長を支援するためのデジタル化、オートメーション、製造拡大に焦点を当て、テネシー州、マサチューセッツ州、テキサス州を含む複数の州で1,000以上の雇用を創出し、2027年までに米国事業に7億米ドル以上を投資すると発表しました。

- 2025年1月:Vishay Intertechnologyは、TWSイヤホンやVR/ARヘッドセットを含むバッテリー駆動のコンシューマーアプリケーション向けに特別に設計された、強化された太陽光キャンセル機能を備えた2.0mm×1.0mm×0.5mmのコンパクトパッケージに5μAのアイドル電流を特徴とするVCNL36828P近接センサーを発売しました。

- 2024年10月:BinMasterは、1990年に設立されたバーリントン拠点の超音波センサー専門企業Senix Corporationを買収し、産業オートメーション市場のレベルおよび距離測定用途向けのToughSonicレンジ製品でBinMasterのセンシングポートフォリオを拡大しました。

- 2024年9月:Melexisは、自動車のステアリングおよびアクセルペダル位置検知用途向けにASIL CおよびISO 26262 ASIL D規格を満たす、5mTの迷走磁場耐性と360°回転検知を特徴とするTriaxis磁気センシングIC(MLX90425およびMLX90426)のスタックデュアルダイバリアントを発表しました。

グローバル近接センサー市場レポートの範囲

近接センサーとは、物理的な接触なしに近くの物体の存在を検知できるセンサーです。近接センサーは多くの場合、電磁場または電磁放射線(例えば赤外線)のビームを放射し、フィールドまたは返信信号の変化を検知します。本調査は近接センサー使用のB2B側面のみを考慮し、B2Cは対象外です。

食品産業などの一部のエンドユーザー産業では使用量が重要ではありませんが、自動車および防衛用途での使用によって補われると予想されています。非接触検知要素がセンサーの用途数を増加させました。近接センサー市場の調査範囲は、センサーの技術原理の種類と、グローバルな幅広いエンドユーザー産業におけるそれぞれの用途に限定されています。

セグメンテーションの概要

| 誘導型 |

| 静電容量型 |

| 光電型 |

| 磁気型(ホール効果およびリード) |

| 超音波型 |

| 赤外線型およびその他 |

| 固定距離型センサー |

| 調整可能距離型センサー |

| 0〜20mm |

| 20〜40mm |

| 40mm超 |

| 円筒型 |

| 矩形型 |

| スロット・チャンネル型 |

| 小型・PCBマウント型 |

| リング型・透過型 |

| デジタル型(NPN/PNP) |

| アナログ型(0〜10V / 4〜20mA) |

| IO-Linkおよびその他のスマートインターフェース |

| 2線式AC/DC |

| 3線式DC |

| 4線式補完型 |

| 航空宇宙・防衛 |

| 自動車 |

| 産業オートメーションおよびロボティクス |

| コンシューマーエレクトロニクスおよびウェアラブル |

| 食品・飲料加工 |

| ヘルスケアおよび医療機器 |

| 建物オートメーションおよびスマートインフラ |

| その他の産業(鉱業、農業、海洋) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 誘導型 | |

| 静電容量型 | ||

| 光電型 | ||

| 磁気型(ホール効果およびリード) | ||

| 超音波型 | ||

| 赤外線型およびその他 | ||

| 製品タイプ別 | 固定距離型センサー | |

| 調整可能距離型センサー | ||

| 検知範囲別 | 0〜20mm | |

| 20〜40mm | ||

| 40mm超 | ||

| 筐体・フォームファクター別 | 円筒型 | |

| 矩形型 | ||

| スロット・チャンネル型 | ||

| 小型・PCBマウント型 | ||

| リング型・透過型 | ||

| 出力タイプ別 | デジタル型(NPN/PNP) | |

| アナログ型(0〜10V / 4〜20mA) | ||

| IO-Linkおよびその他のスマートインターフェース | ||

| チャンネル配線別 | 2線式AC/DC | |

| 3線式DC | ||

| 4線式補完型 | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 産業オートメーションおよびロボティクス | ||

| コンシューマーエレクトロニクスおよびウェアラブル | ||

| 食品・飲料加工 | ||

| ヘルスケアおよび医療機器 | ||

| 建物オートメーションおよびスマートインフラ | ||

| その他の産業(鉱業、農業、海洋) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

近接センサー市場の現在の価値はいくらですか?

近接センサー市場は2026年に57億9,300万米ドルと評価されており、2031年までに78億1,000万米ドルに達すると予測されています。

どの地域が近接センサー市場をリードしていますか?

アジア太平洋がグローバル売上の35.70%を保持しており、中国の工場デジタル化、日本のロボティクスリーダーシップ、韓国の電子機器製造によって牽引されています。

どの技術が最大の近接センサー市場シェアを持っていますか?

誘導型センサーは、金属が多い産業環境での堅牢性により、2025年に34.60%のシェアでリードしています。

IO-Link対応センサーはどのくらいの速さで成長していますか?

スマートIO-Linkおよび類似インターフェースは、メーカーがリアルタイム診断と予知保全を求めるため、CAGR 9.22%で拡大しています。

ISO 26262認定センサーが重要性を増している理由は何ですか?

自動車OEMは機能安全基準を満たすために安全定格の非接触位置センサーを必要とし、プレミアム需要を促進しサプライヤー戦略を再形成しています。

今日の近接センサーサプライヤーに影響する主な制約は何ですか?

銅価格の変動が誘導型センサーコイルのコストを押し上げており、エネルギー集約型の銅加工に依存する欧州メーカーに特に影響しています。

最終更新日: