誘導型近接センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

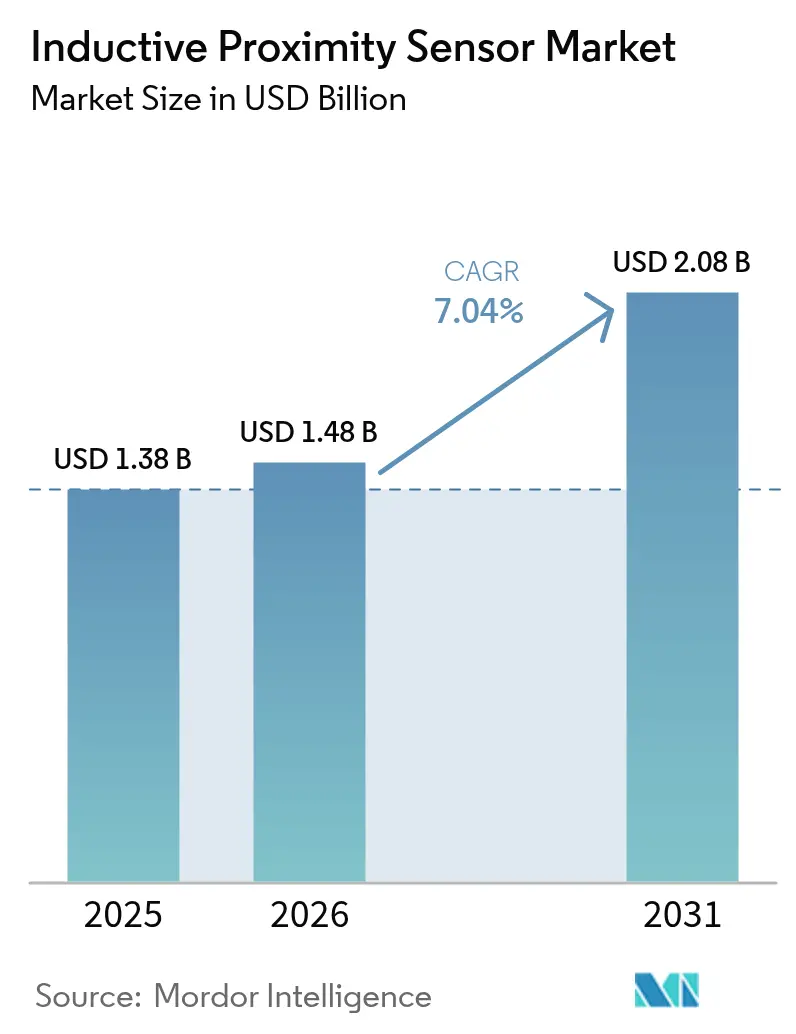

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 2.08 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる誘導型近接センサー市場分析

世界の誘導型近接センサー市場規模は、2025年の13億8,000万米ドルから2026年には14億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.04%で2031年までに20億8,000万米ドルに達すると予測されています。インダストリー4.0アップグレードへの積極的な投資、機械式から非接触検知への移行、粉塵・油・振動・温度変動の中でも動作し続ける堅牢なコンポーネントへの需要が主要な成長要因です。OEMのプラットフォーム戦略は現在、ダウンタイムを最小化するビッグデータ分析エンジンにデータを供給するため、IO-Linkまたは同等のデジタルプロトコルを内蔵したセンサーを優先しています。同時に、アジア太平洋地域におけるサプライチェーンの再編が、地域プレーヤーの規模拡大と信頼性を損なわない平均販売価格の引き下げによってベンダー環境を再形成しています。さらに、電動モビリティ、再生可能エネルギー発電、コンパクトな協働ロボットへの移行が用途基盤を拡大し、高性能誘導検知技術への長期的な需要を支えています。

主要レポートのポイント

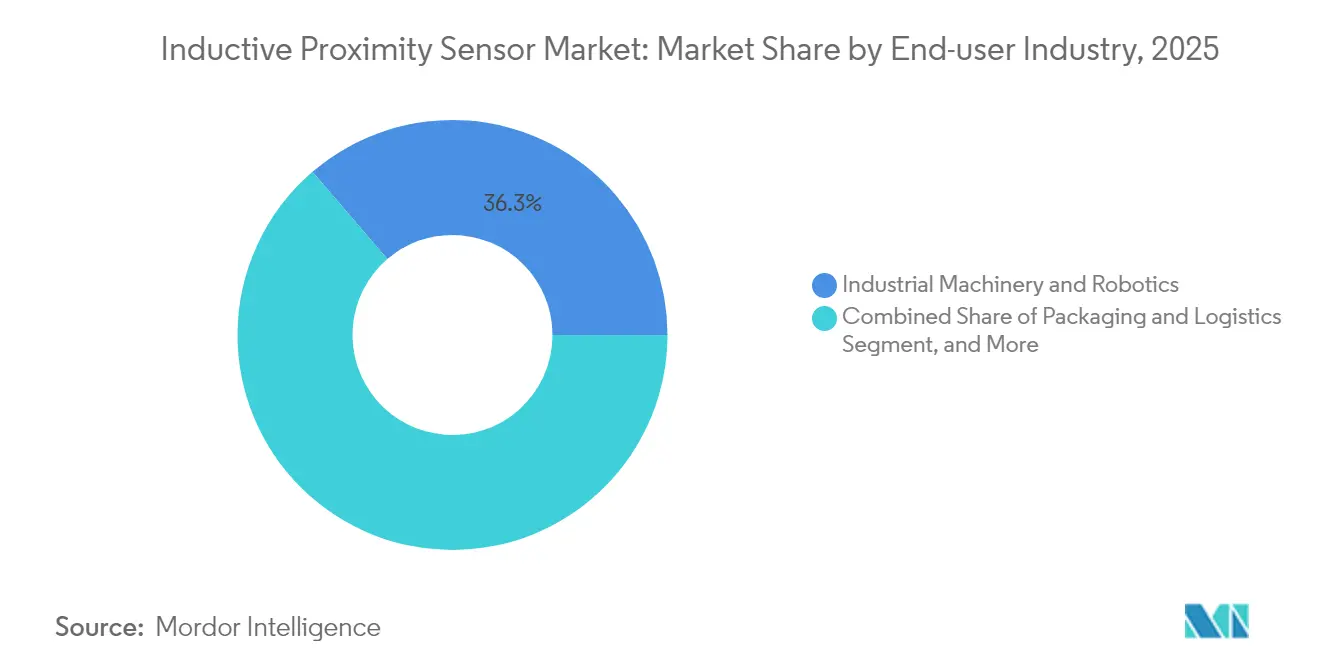

- エンドユーザー産業別では、産業機械・ロボティクスが2025年の誘導型近接センサー市場シェアの36.29%を占めてトップとなり、エネルギー・公益事業は2031年にかけてCAGR 7.21%で成長しています。

- 検知距離別では、中距離デバイスが2025年の誘導型近接センサー市場規模の45.27%を占め、2031年にかけてCAGR 8.54%で拡大すると予測されています。

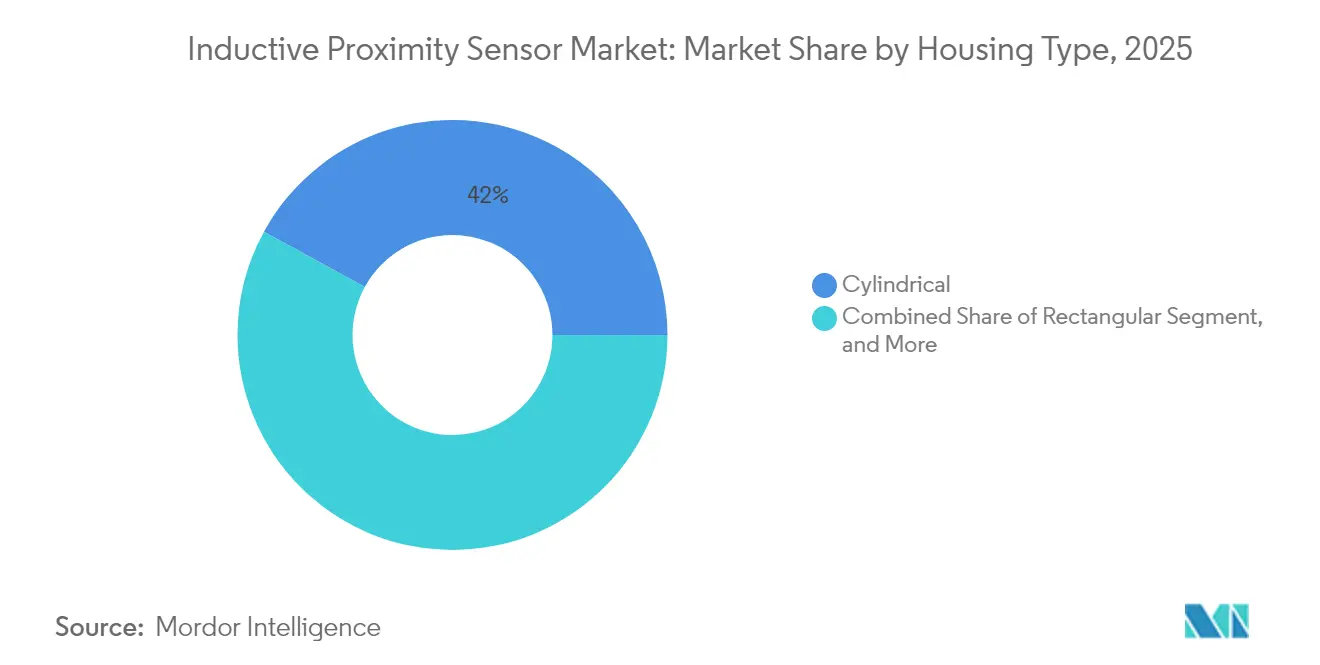

- ハウジングタイプ別では、円筒形デザインが2025年の売上の42.02%を占め、矩形フォーマットは2026年から2031年にかけてCAGR 7.74%で最も速く成長する見込みです。

- 設置タイプ別では、フラッシュ/シールド型ユニットが2025年の誘導型近接センサー市場規模の56.18%のシェアを占め、2031年にかけてCAGR 8.62%で成長をリードします。

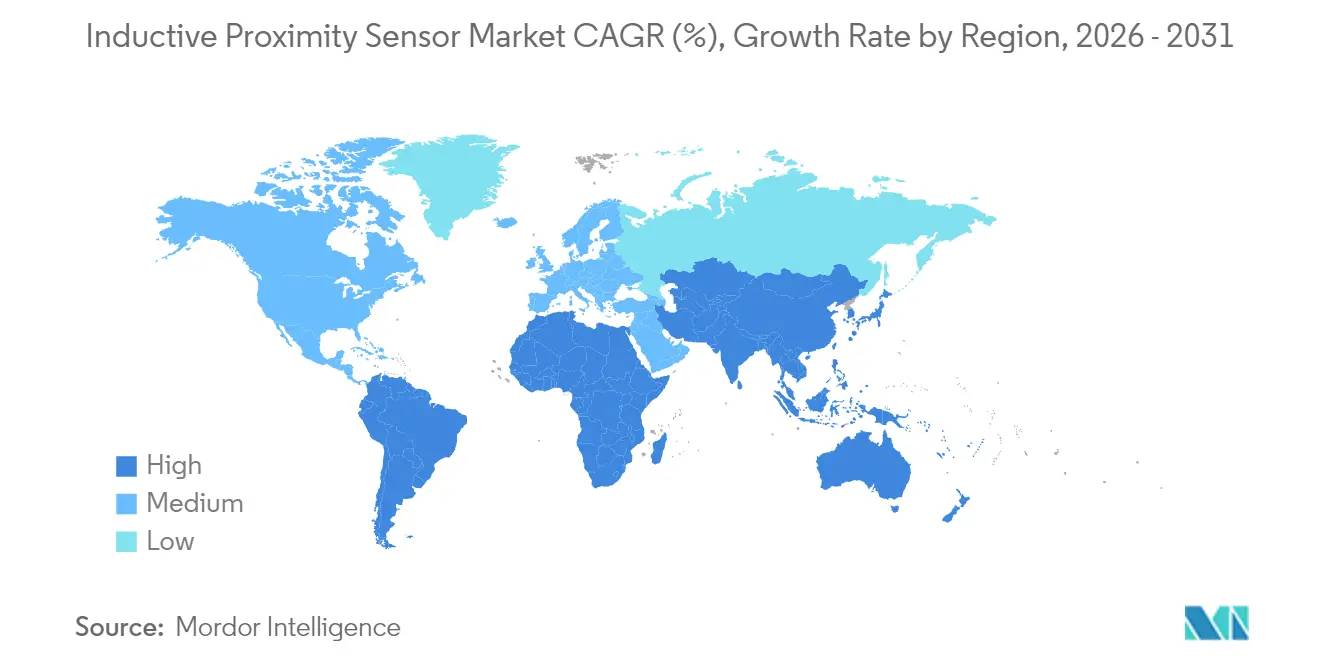

- アジア太平洋地域は2025年に38.37%の地域シェアを保持し、中東・アフリカセグメントは2031年にかけて最高のCAGR 7.96%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の誘導型近接センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0主導の工場自動化導入の加速 | +1.8% | アジア太平洋地域がリードするグローバル | 中期(2〜4年) |

| 誘導型センサーを統合した自動車生産の増加 | +1.2% | アジア太平洋地域が中核、北米・欧州へ波及 | 短期(2年以内) |

| 過酷な環境における非接触位置検知への需要拡大 | +0.9% | グローバル、重工業 | 長期(4年以上) |

| 協働ロボットへの統合を可能にする小型化ASICデザイン | +0.7% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 精密深度検知のためのスマート農業機械への採用 | +0.5% | 北米・欧州の農業地帯 | 長期(4年以上) |

| 予知保全のためのIO-Link対応センサーへのOEMの優先 | +0.6% | ドイツ規格主導のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0主導の工場自動化導入の加速

完全デジタル化された生産ラインは現在、部品の有無、工具位置、コンベア速度の監視のためにセル当たり数百個の誘導型センサーを導入し、製造実行システムがスケジュール最適化とスクラップ削減のための実用的なインサイトに変換するタイムスタンプ付きデータを供給しています。シーメンスは2024年に、主力の電子機器組立工場全体にこのようなアーキテクチャを展開した後、生産性が30%向上したと報告しました。潤滑剤、冷却剤、迷走電磁界に耐えながらサブミリメートルの精度を提供する能力が、誘導検知をスマートファクトリーのツールキットの中核に位置づけています。需要は、政府のインセンティブが自動車、民生用電子機器、一般機械施設全体の技術更新サイクルを加速させているアジア太平洋地域で最も急激に急増しています。

誘導型センサーを統合した自動車生産の増加

2024年の記録的なEV生産拡大により、主要メーカーはボディ・イン・ホワイトまたはバッテリーモジュールラインごとに数千個の誘導型センサーを採用し、早期摩耗に悩まされていた機械式リミットスイッチを置き換えました。例えば、テスラのギガファクトリーラインは、ラインごとに2,000個以上のユニットを使用して、バッテリーのアライメント、モジュールの着座、ロボット溶接トーチの位置を接触関連のダウンタイムなしで確認しています。[1]Tesla Inc.、「ギガファクトリー生産ラインオートメーションシステム」、tesla.com 自動車の事例は、高スループットの連続稼働工場が、硬化炉近くの高温や大電流バッテリーサブシステム周辺の磁場に耐えるメンテナンスフリー設計をいかに重視しているかを示しています。

過酷な環境における非接触位置検知への需要拡大

製鉄所、セメントキルン、石油精製所は、制御コンポーネントを研磨性粉塵、腐食性化学物質、極端な温度にさらします。このような環境では、光学式または機械式デバイスは急速に故障しますが、誘導型近接センサーはドリフトなしに数十億サイクルにわたってスイッチングを継続します。重機メーカーは、サービスレベル契約の下で要求される厳格な稼働時間保証を満たすために、古い検知技術を誘導型ノードに二桁台の割合で置き換えていると報告しています。中東の新興市場は、大規模な海水淡水化および石油化学コンプレックス内で同様の考え方を採用し、堅牢なセンサーバリアントの将来の収益を確保しています。

協働ロボットへの統合を可能にする小型化ASICデザイン

協働ロボットは軽量、省スペース、本質的に安全である必要があり、すべての内蔵コンポーネントを小型化するための強い圧力が生じています。ABBは、オンチップ信号処理と温度補償を統合した直径8mmの誘導型デバイスを導入し、外部アンプなしで位置フィードバックを提供しています。[2]ABB Ltd.、「協働ロボティクス統合ソリューション」、abb.com 小型フットプリントにより、ビルダーはセンサーをジョイントやグリッパー内に埋め込み、引っかかりのリスクを低減し、ロボットのリーチを維持することができます。ASICレベルの統合は消費電力も削減し、工場や倉庫を巡回するバッテリー駆動の自律移動ロボットにとって重要な要素です。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光電式代替品に対する検知距離の制限 | -0.8% | グローバル、長距離ユースケース | 長期(4年以上) |

| アジアのサプライベースにおけるコモディティ化による価格圧力 | -0.6% | アジア太平洋地域の工場クラスター | 短期(2年以内) |

| 高周波インバーター環境における電磁干渉 | -0.4% | グローバルの産業サイト | 中期(2〜4年) |

| 高透磁率フェライトコアのサプライチェーンの不安定性 | -0.3% | グローバルの電子機器ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

光電式代替品に対する検知距離の制限

電磁誘導の物理的特性により、主流SKUの信頼できる検知距離は約40mmに制限されており、パレットシャトル、高層保管クレーン、屋外コンベアラインの設計者は、数メートル先の物体を検知できる光電式または超音波センサーを導入せざるを得ません。Banner Engineeringは、倉庫自動化プロジェクトが移動距離100mmを超えると、単一デバイスのシンプルさと低い配線複雑性を理由に誘導型ソリューションを定期的に回避すると指摘しています。インテグレーターは複数の誘導型ノードをクラスタリングすることで補うこともありますが、この手法はI/O数と制御盤のフットプリントを増大させ、長距離の視認性が最重要視されるアプリケーションでの採用を制限しています。

高周波インバーター環境における電磁干渉

可変速ドライブと高速スイッチング電力インバーターは、シールド、接地、フィルタリングが不十分な場合に誘導型センサーコイルに結合する広帯域ノイズを放射し、誤検知や幻のトリガーを引き起こします。IEEEのフィールド研究では、溶接ステーション、高電力充電デポ、20kHz以上で動作するソーラーインバーターが誤動作率が急激に上昇するホットスポットとして特定されています。[3]電気電子学会、「産業環境における電磁干渉」、ieee.org プレミアムベンダーは干渉を軽減するための周波数ホッピングまたはマルチコイル設計を提供していますが、開発途上地域のコスト意識の高い工場は低コストで堅牢性の低いバージョンをデフォルトとして選択することが多く、予期しないメンテナンスコールや自動化投資の回収の遅れにつながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:産業機械の優位性がエネルギーセクターの台頭に直面

産業機械・ロボティクスは2025年の誘導型近接センサー市場シェアの36.29%を占め、CNCライン、ガントリーローダー、ピック・アンド・プレースセルが24時間稼働の出力のために非接触位置確認に依存していることを反映しています。このセグメントは誘導型近接センサー市場規模の絶対収益において最大の割合を消費し、小型化、多周波数免疫、迅速な補充ロジスティクスのテストグラウンドであり続けています。エネルギー・公益事業は2031年にかけてCAGR 7.21%を記録すると予測されており、風力タービンのヨー制御、ソーラートラッカー、スマートグリッド開閉装置プロジェクトを有利な新たな収益源に転換しています。

自動車工場は2024〜2025年モデルイヤーの切り替え期間中に相当規模のセンサー補充プログラムを維持し、食品グレードのステンレス鋼ユニットは積極的な洗浄サイクルを受ける飲料ボトリングラインで普及が進みました。航空宇宙・防衛分野では、アクチュエーターおよびランディングギアモジュール向けに気密封止・耐振動バリアントが指定されました。包装・物流インテグレーターは、無人夜間シフトのメンテナンスを迅速化するために、強化されたM12コネクターと故障診断LEDを備えたセンサーを採用しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検知距離別:中距離最適化が市場リーダーシップを牽引

5〜15mmの中距離デバイスは2025年の誘導型近接センサー市場規模の45.27%を占め、CAGR 8.54%で最も速く拡大し、コイル径、ハウジング長、ターゲット材料許容差のバランスの最適点を示しています。その汎用互換性は、機械ファミリー全体で標準化するOEMの在庫オーバーヘッドを削減しながら、システム設計者に快適な取り付け許容差を確保する自由を与えています。

5mm未満の短距離SKUは、マイクロメートル精度がスタンドオフ距離よりも重視されるマイクロエレクトロニクス組立、外科器具製造、ラボオートメーションから安定した需要を享受しています。15mmを超える長距離ユニットは、熱膨張が必要なエアギャップを広げる溶融金属検知のために製鉄所や鍛造プレスで不可欠であり続けています。ベンダーは、光学センサーとの歴史的な性能差を埋めるために、ハイブリッド共振回路とより高い励磁電流の実験を続けています。

ハウジングタイプ別:矩形イノベーションに挑戦される円筒形のリーダーシップ

円筒形ねじ込みモデルは、設置者への親しみやすさ、IP定格シーリングオプション、既存ブラケットへの容易な後付けにより、2025年の売上シェアの42.02%を維持しました。しかし、矩形ボディはCAGR 7.74%で成長ランキングのトップに立っています。これは、レーザーカット機械フレーム、協働ロボットリスト、カートンエレクターが表面にフラッシュに収まるスリムラインパッケージを求めているためです。

リング型センサーはスリップリングアセンブリとスピンドル速度フィードバックにとってニッチながら重要な存在であり、スロット型はコンベアカウンタータスクで製品の色の変化に影響されないスルービームプロファイルを提供することで優れた性能を発揮します。ISO 14119などの規格は、タイトなエンクロージャー内でセンサーとガード機能を融合した統合安全機能を奨励することで、間接的に矩形の採用を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置タイプ別:フラッシュ/シールド型の優位性がEMIへの懸念を反映

フラッシュ/シールド型構造は2025年の誘導型近接センサー市場シェアの56.18%を占め、2023年の54%から上昇し、エンジニアが電磁免疫性と引っかかりのない外観を優先するにつれて2031年まで年率8.62%で成長すると予測されています。シールドリング、フェライトバッキング、真鍮スリーブが取り付け穴を超えることなく磁場を集中させ、精度を高めます。これはロボットカラーやパレタイザーコラムにおける重要な利点です。

非フラッシュ型は、スイッチ許容差を最大化する障害物のない距離が重要な繊維機械や軽量包装ラインでの関連性を維持しています。しかし、可変周波数モータードライブへの広範な移行が、伝導および放射ノイズを偏向できるシールドアーキテクチャへと将来の需要を決定的に傾けています。

地域分析

アジア太平洋地域は2025年の誘導型近接センサー市場収益の38.37%を支配し、中国の1兆4,000億米ドルの「中国製造2025」刺激策、日本の人間と機械の協調に焦点を当てたソサエティ5.0、インドの電子機器およびEV生産における生産連動型インセンティブの急増によって牽引されています。地域OEMは、リーン生産方式の要求の下でジャストインタイム物流を満たし、品質ゲートを自動化するために高密度IO-Linkアレイを消費しています。

北米と欧州はブラウンフィールド改修が主流の成熟した市場を呈しており、工場はISO 13374予知保全レポートおよびOSHA機械安全アップデートに準拠するために、レガシーPLCアイランドをセンサーハブで改修しています。自動車の電動化は、数百個の温度定格誘導型ノードを必要とするモーターステーターおよびバッテリーモジュールラインへの新たな設備投資を復活させています。

中東・アフリカセグメントは2031年にかけて最も速いCAGR 7.96%を記録し、サウジアラビアの5,000億米ドルのビジョン2030産業青写真と、公益事業、物流、建設サイト内に分散センサーネットワークを組み込むUAEのスマートシティ展開に乗っています。南米は遅れをとっていますが、ブラジルの車両プラットフォーム拡張と研磨性の坑内での堅牢な非接触検知を好むチリの鉱業自動化からの成長の余地を確保しています。

規制環境

産業オートメーション用途で販売される誘導性近接センサーは、一般にIEC 60947-5-2:2019に準拠しており、この規格は近接スイッチに関する主要な要件を規定し、OEMの適合性審査プロセスや第三者適合性評価ルートに反映される試験、マーキング、性能に関する要求事項を含んでいます。欧州では、危険区域での使用に関連する場合、市場アクセスのためにIECEx制度も利用され、機械メーカーは誘導性検知が安全関連アーキテクチャに使用される場合、機能安全コンセプト(SIL/PL)を参照することが多くあります。

規制の重点は、電気安全からコネクテッドセンシングにおけるサイバーセキュリティへも広がっています。EUサイバーレジリエンス法(規則(EU)2024/2847)は2024年12月10日に施行され、デジタル要素を含む製品に対する横断的なサイバーセキュリティ要件を定めており、誘導性センサーがIO-Linkまたはその他のデジタルインターフェースを組み込む場合に関連性が生じます。2026年1月20日、欧州委員会は欧州サイバーセキュリティ認証枠組みおよびENISAの業務に関する更新を提案し、2026年5月6日にはEU交渉担当者が、EU機械規則(EU)2023/1230とEU AI規則(規則(EU)2024/1689)の重複を簡素化するためのAIに関するデジタル・オムニバスについて暫定合意に達し、センサー対応機械やコネクテッドオートメーションスタックのコンプライアンス計画に影響を与えています。

バリューチェーン分析

バリューチェーンは原材料や部品から始まり、特に銅巻線、フェライトコア、エンジニアリングプラスチックまたはステンレス製ハウジング、コネクタ(例:M8/M12)、および信号処理用の集積回路が含まれ、これらは小型フォームファクターと組み込み診断を支える用途特化型IC(ASIC)としてますます提供されています。上流の電子部品・磁性材料調達はボトルネックとなる可能性があり、特に専用ASICフロントエンドについては、一部の中国メーカーが重要なシリコンや高性能部品を欧州や台湾の外部サプライヤーに依存しています。

製造・組立はドイツ、日本、中国(長江デルタや珠江デルタを含む)の確立された産業クラスターに集中しており、標準化されたフットプリントを持つ円柱型・角型パッケージの量産を可能にしています。中間工程には校正、環境試験、規格適合検証が含まれ、下流の販売チャネルは通常、オートメーション商社、地域の在庫パートナー、およびセンサーをPLCやIOアーキテクチャに組み込んで産業機械、ロボティクス、包装ライン、エネルギー資産向けに提供するシステムインテグレーターを経由します。このチェーンの中で、IO-Linkエコシステムの互換性やファームウェア・パラメータ対応は、従来の品質指標(IP等級、温度範囲、EMI耐性)と並んで、Pepperl+Fuchs、SICK、Balluff、Omron、Keyence、Turckなどのグローバルベンダーや、Autonicsや中国系メーカーなどの価格競争力のあるアジアサプライヤーの差別化要因となっています。

競合環境

誘導型近接センサー市場は中程度の断片化を特徴とし、Pepperl+Fuchs、SICK、Balluffなどの欧州スペシャリストが、グローバル契約をめぐってRockwell Automation、Omron、シーメンスなどの幅広いポートフォリオを持つ大手企業と競合しています。アジアの競合企業であるAutonics、Keyence、Delta Electronicsは、地域化されたコイル巻きとオーバーモールドラインを拡大することで価格圧力を強め、地域インテグレーターの着地コストを削減しています。

技術的差別化は、ASIC統合、組み込みIO-Link診断、高度なシールドジオメトリに軸足を置いています。Pepperl+Fuchs単独で2024年に23件の関連特許を出願し、周波数アジャイル駆動補償と適応温度追跡キャリブレーションに取り組んでいます。一方、RockwellのConnected Components Workbenchは、センサーヘルスメタデータをクラウドダッシュボードに接続した後、パイロット工場でメンテナンスコストが25%削減されたことを実証しました。

エンドユーザーはベンダーの安定性、複数年にわたるファームウェアサポート、フィールド交換可能なコネクターキットを要求しています。その結果、既存企業はサブスクリプションベースの分析ポータルを通じてアフターセールスエコシステムを強化し、新規参入者はソーラーファームの低価格センサーバンクや大量食品コンベア用の使い捨てユニットなどのボリュームニッチを追求しています。Rockwellの2025年の過酷環境センサー買収などの戦略的合併は、垂直統合を強化し、IPポートフォリオを拡大しています。

誘導型近接センサー産業リーダー

Pepperl+Fuchs SE

Rockwell Automation, Inc.

Panasonic Holdings Corporation (Panasonic Industry Co., Ltd.)

Eaton Corporation plc

SICK AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

頑丈な検知能力とデジタル接続性、ライフサイクル診断を組み合わせた高付加価値な誘導性センシングの分野で、ホワイトスペースが拡大しています。IO-Link対応センサーに対するOEMの好みは、コンパクトなフォームファクターとパラメータ設定、デバイスの健全性データ、より速い立ち上げを組み合わせるベンダーに機会を生み出しており、特にレガシーPLCアイランドを全面的に再構築せずに工場を現代化するブラウンフィールド改修において顕著です。同時に、機能安全用途(SIL/PL準拠アーキテクチャ)は、ガード、プレス、モバイルオートメーションセルに統合可能な誘導性センシング手法への需要を広げ、従来の存在検知や位置検知を補完しています。

供給側での生産能力・拠点への投資も、新たなセンサーポートフォリオがどこで支えられるかを示しています。2026年2月、Gefranはイタリアのプロヴァリオ・ディゼオに13,000平方メートルの新しい生産・技術ハブを建設するため2,000万ユーロの投資を発表し、統合生産とエンジニアリングを重視しつつセンサー製造における事業シナジーを強化しました。需要側では、電動モビリティ製造、再生可能エネルギー資産、コンパクトロボティクスの成長が、過酷環境かつ省スペースが求められる用途の範囲を拡大させています。EUサイバーレジリエンス法(2024年12月10日施行)などのコンプライアンス変化は、コネクテッドオートメーションで使用される近接センシングデバイスにデジタルインターフェースと接続性を組み込むサプライヤーへの期待をさらに高めています。

最近の業界動向

- 2026年3月:Pepperl+Fuchsは、工作機械、プレス、モバイルクレーン、無人搬送システムにおけるSIL 2/PL d用途に準拠した誘導性安全センサーの応用に関するガイダンスを発表しました。この開示は、単純なスイッチングから、誘導性センシングが検証済み安全機能の一部として規定される安全志向アーキテクチャへの移行を強化するものです。

- 2026年2月:Panasonic Industryは、2026年3月10日から12日にニュルンベルクで開催されたEmbedded World 2026において、産業オートメーションおよびIoT対応のセンサーソリューションを紹介しました。コネクテッドセンシングと統合ワークフローに関するこの注目度の高まりは、組み込みおよび工場オートメーション設計におけるデジタル対応近接センシングのより広範な採用を支えています。

- 2025年3月:Rockwell Automationは、871TM-DH 2線式DC誘導性近接センサーの生産終了通知を発表し、部品の入手可能性を理由に、ユーザー向けのライフサイクル移行対応策を設定しました。この生産終了の動きは、OEMおよびエンドユーザーを再設計または代替の適合部品へと向かわせ、代替需要と商社の在庫戦略に影響を与えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、産業用およびその隣接するオートメーション用途において金属物体を非接触で検知するために使用される誘導性近接センサーから生じる収益を対象としており、全地域におけるセンサーサプライヤーからOEMおよびアフターマーケットチャネルへの販売時点で計上しています。

対象外の範囲:非誘導性センシング技術は除外し、誘導性センサーが一部の組み込みサブコンポーネントに過ぎないより広範なオートメーションハードウェアも除外しています。

セグメンテーション概要

- エンドユーザー産業別

- 自動車・輸送

- 食品・飲料加工

- 航空宇宙・防衛

- 産業機械・ロボティクス

- 包装・物流

- エネルギー・公益事業

- その他のエンドユーザー産業

- 検知距離別

- 短距離(5mm以下)

- 中距離(5〜15mm)

- 長距離(15mm超)

- ハウジングタイプ別

- 円筒形

- 矩形

- リング型

- スロット型

- その他のハウジングタイプ

- 設置タイプ別

- フラッシュ/シールド型

- 非フラッシュ/非シールド型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの構造を設定し、変更が難しい少数の基準点を固定するために用いられ、その後インタビューを用いて、より変動しやすい変数を調整しました。私たちは、電子機器およびセンサーの貿易動向と産業生産の方向性を理解するため、米国センサス貿易統計、UN Comtrade、Eurostat、各国統計局などの公的資料に依拠しました。

最終需要市場のロジックを確実なものとするため、国際ロボット連盟(ロボット導入台数)、産業用センシングに関連するISOおよびIEC規格文書、誘導性センシング設計や実用上の性能限界を論じる査読済みの工学系学術誌などの資料も参照しました。さらに、企業開示資料、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道記事も精査し、企業財務・インテリジェンス情報や特許データベースの有料サブスクリプションも利用して、製品発表や技術主張の推移を追跡しました。これらの例は網羅的なものではなく、データ収集、検証、および確認のために他の多くの公的・有料資料も参照されました。

一次インタビューおよび調査

一次調査は、センサーメーカー、オートメーション商社、機械メーカー、および産業・個別生産の現場の購買担当者を対象とした専門家インタビューと構造化調査によって実施されました。これはグローバル市場であるため、主要な製造拠点全体に調査対象を広げ、採用に関する前提、価格動向、チャネル構成を地域別に相互確認できるようにし、その上でデスクリサーチによる入力の空白を埋めました。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | アジア太平洋(APAC):49% |

| ミッドティア:50% | 機能/事業部門リーダー:35% | 欧州・中東・アフリカ(EMEA):33% |

| 中小規模プレーヤー:14% | マネージャー:52% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、産業生産およびオートメーション投資の指標を誘導性センシングの対象需要プールに転換し、その後、用途適合性と代替サイクルによってフィルタリングするトップダウン構築から始まりました。その総計は、地域別にサプライヤー収益のサンプルを積み上げるなどの選択的なボトムアップ近似、および想定単位出荷量を乗じた典型的な平均販売価格に関するチャネルチェックを用いて裏付けられ、両者の見方が一致しない場合には調整が行われました。

主要なモデル入力には、ファクトリーオートメーション支出の方向性、ロボットおよび自動化セルの導入状況、工作機械および個別生産の出力動向、過酷用途におけるセンサー交換率、検知範囲とハウジング形式による平均販売価格(ASP)の推移が含まれます。標準的な円柱型センサーとより耐久性の高い設計とでは価格の動き方が異なる傾向があるため、ASPを単位数成長とは別のレバーとして扱い、商社からのフィードバックによって妥当性を確認しました。予測には、単純な多変量回帰に支えられたシナリオ分析を用い、その説明変数には産業出力指標、オートメーション導入の兆候、そして資本支出サイクルとセンサー購買パターンの間に観察される遅れが含まれました。ボトムアップの収益カバレッジが不完全な場合には、フォローアップの通話で検証された地域レベルのスケーリング係数によってギャップを処理しました。

データ検証と更新サイクル

成果物は、モデルの総計を貿易動向、報告されたオートメーション活動、および導入ベースあたりの想定センサー密度といった独立した指標と照合する段階的な三角測量プロセスを通じて検証されました。成長率、ASPの動き、または地域別の分布が予想されるパターンから外れた場合には異常値としてフラグが立てられ、その後、前提が見直され、必要に応じて追加の専門家との接点で再検証されました。

最終承認の前に、定義、通貨処理、時系列の連続性が一貫して保たれ、同じロジックが地域全体に適用されるよう、作業は複数のアナリストによるレビューを経ます。本レポートは年次で更新され、電子機器サプライチェーンにおける大幅な価格変動や主要製造地域における急激な需要変化など、重大な出来事が発生した場合には臨時の更新が行われます。納品の直前には、クライアントが最新の更新済みの見解を受け取れるよう、最終的なアナリストによるチェックが行われます。

Mordor Intelligenceによる世界の誘導性近接センサー市場の推計値と他の公表推計値との比較

誘導性近接センサーについて異なる市場規模が公表されるのは通常のことであり、これは対象範囲や算出方法が常に同一ではないためです。差異は通常、何をセンサーとして含めるか、どの販売チャネルを計上するか、価格をどのように平均化するか、そして時間軸が最新の産業サイクルを反映するように更新されているかどうかから生じます。

この市場における一般的なギャップの要因は、一部の推計が隣接する近接検知技術を混入させたり、より大きなオートメーション部品に組み込まれたセンシングブロックを計上したりすることで、単独の誘導性センサー収益を超えて総計が押し上げられることです。もう一つの要因はASPの処理方法であり、一部の調査では製品構成がより長い検知範囲やより過酷な用途向けハウジングへ移行しているにもかかわらず、価格を一定と仮定しており、通貨換算のタイミングも報告されるUSD値を変化させます。この表におけるばらつきは、主に単独の誘導性センサー収益がサプライヤーの販売価格で計上されていること(バンドルされたオートメーション価値としてではなく)によるもので、これはMordor Intelligenceが適用したより厳密な対象範囲の選択によるものです。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.48 B (2026) | |

| グローバルコンサルティング企業A | USD 1.29 B (2025) | より早い基準年と、後期サイクルの需要増加を過小評価しがちな製品主導の視点を用いており、また単独サプライヤーの収益認識と必ずしも一致しない、より広範な種類の混合も適用しています。 |

| 業界出版社B | USD 1.48 B (2026) | 基準年の数値は一致していますが、より積極的な長期成長シナリオを適用しており、検知範囲やハウジング種別によるASPの推移に関する検証がより見えにくく、需要指標に基づく構築と比べて将来予測の差が広がる可能性があります。 |

これらを総合すると、比較から、基準年の選択、誘導性センサー販売として計上される範囲の境界、そして価格の処理方法が数値変動の主な要因であることが分かります。観測可能なオートメーション活動に入力データを結び付け、価格および代替に関する前提を市場からの直接的なフィードバックでストレステストすることで、推計値の再現性を保ち、地域や時間を超えて比較・整合しやすくしています。

レポートで回答される主要な質問

2026年の誘導型近接センサーのグローバル収益はいくらですか?

誘導型近接センサー市場規模は2026年に14億8,000万米ドルとなっています。

2031年にかけて最も速く成長しているアプリケーション分野はどこですか?

エネルギー・公益事業は、再生可能エネルギー資産が位置フィードバック用の堅牢なセンサーを統合するにつれて、最高のCAGR 7.21%を示しています。

メーカーがIO-Linkバージョンを好む理由は何ですか?

IO-Link対応センサーは継続的なヘルス診断を可能にし、接続された工場でメンテナンスコストを25%削減します。

どのハウジングタイプが勢いを増していますか?

矩形モデルは、コンパクトな自動化セルがスリムなフラッシュマウントパッケージを必要とするため、CAGR 7.74%で拡大しています。

検知距離は採用にどのような影響を与えますか?

中距離(5〜15mm)ユニットは精度と取り付け許容差のバランスをとり、2025年収益の45.27%を占め、将来の成長をリードしています。

2031年までに最も急速な拡大が見込まれる地域はどこですか?

中東・アフリカ地域は、大規模な産業多様化プロジェクトにより、CAGR 7.96%で成長すると予測されています。

最終更新日: