パイプラインセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

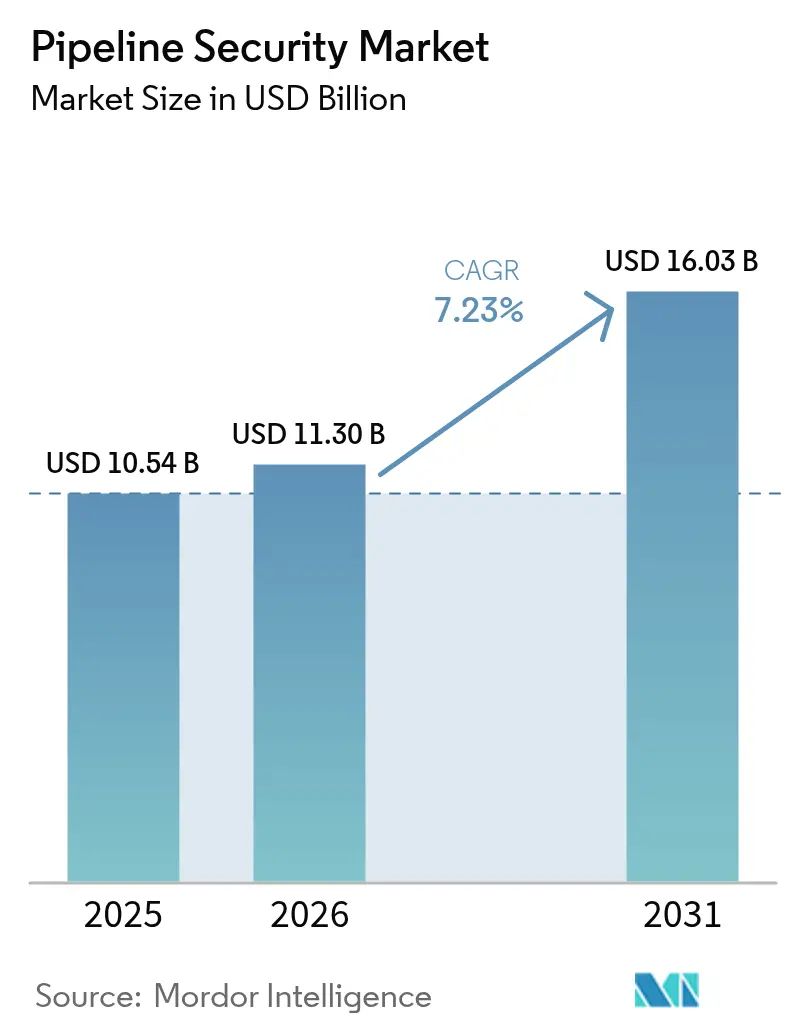

| 市場規模 (2026) | 11.3 十億米ドル |

| 市場規模 (2031) | 16.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイプラインセキュリティ市場分析

2026年のパイプラインセキュリティ市場規模は113億米ドルと推定され、2025年の105.4億米ドルから成長し、2031年には160.3億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)7.23%で推移します。地政学的緊張の高まり、厳格化する安全規制、および数千キロメートルに及ぶ多品目ラインの監視という技術的課題が、物理的セキュリティおよびサイバーセキュリティの双方への設備投資を持続させています。投資の増加分の多くは、光ファイバー分散音響センシングとOTサイバーセキュリティアナリティクスを融合した統合プラットフォームに向けられており、脅威の迅速な特定と協調的な対応を可能にしています。また、オペレーターは新興の水素・CO₂輸送網の保護にも取り組んでおり、より小さな分子ガスに対してぜい化モニタリングや漏洩検知アルゴリズムを再調整する必要があります。これらのトレンドが相まって、センサーデータ、地理空間インテリジェンス、機械学習のインサイトを単一の意思決定フレームワークに統合できるベンダーに有利な多年度にわたる需要サイクルを下支えしています。

主要レポートの要点

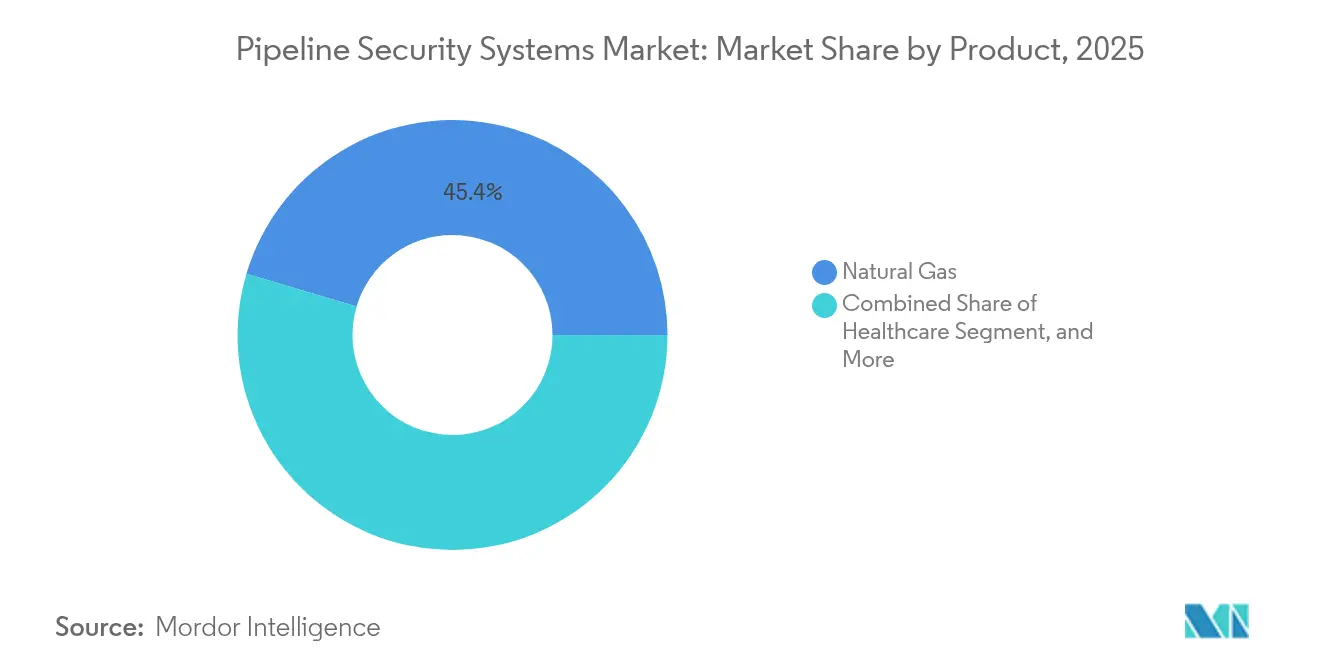

- 製品別では、天然ガスパイプラインが2025年のパイプラインセキュリティ市場シェアの45.40%を獲得し、水素・CO₂ラインは2031年にかけて年平均成長率(CAGR)8.17%で拡大すると予測されています。

- 技術・ソリューション別では、監視制御・データ収集(SCADA)システムが2025年の収益の31.20%を占め、統合型エンドツーエンドプラットフォームは年平均成長率(CAGR)8.74%で成長すると予測されています。

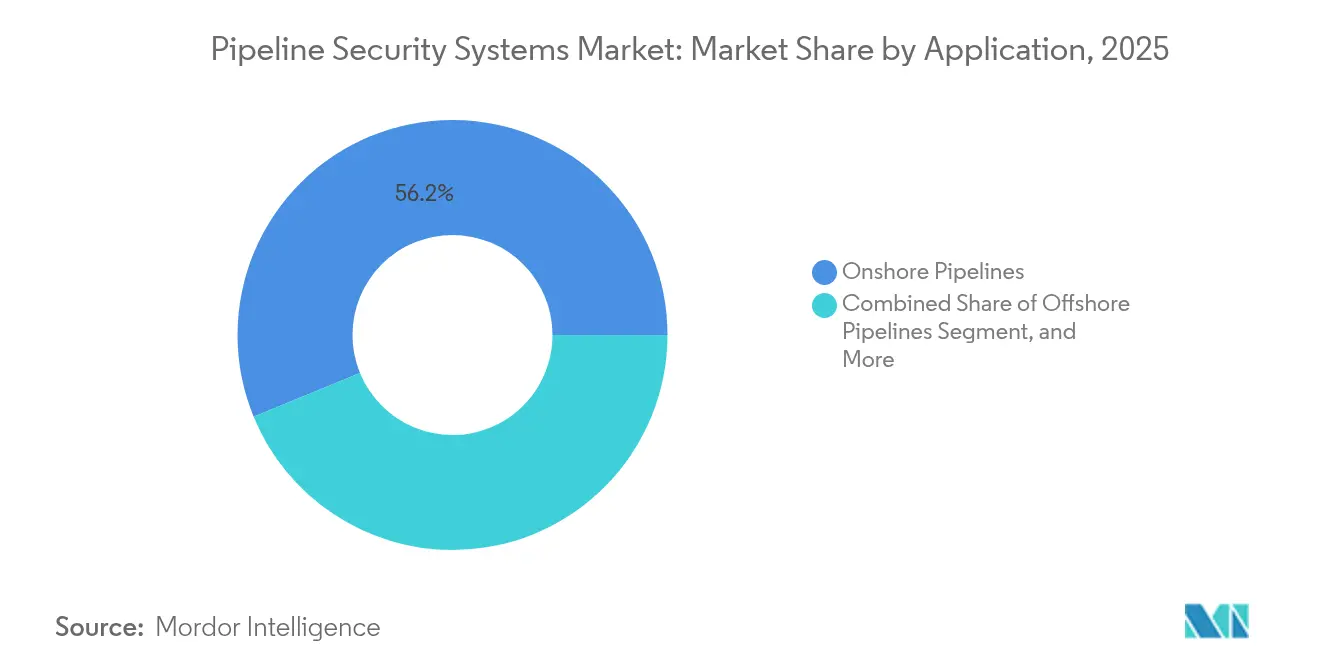

- 用途別では、陸上コリドーが2025年の市場価値の56.20%を生み出しており、海上ルートは年平均成長率(CAGR)9.35%でリード成長が見込まれています。

- セキュリティタイプ別では、物理的セキュリティが2025年の支出の50.30%を占めているものの、OTサイバーセキュリティソリューションは2031年にかけて年平均成長率(CAGR)7.72%で拡大する見通しです。

- 地域別では、北米が2025年の収益の37.90%を維持しており、アジア太平洋地域は年平均成長率(CAGR)9.12%で最も速い地域拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパイプラインセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境エネルギー貿易ルートの拡大 | +1.5% | アジア太平洋、中東、欧州 | 長期(4年以上) |

| 厳格な環境・安全規制 | +1.2% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 破壊工作およびテロ攻撃の増加 | +1.0% | 南米、中東、サハラ以南アフリカのグローバルホットスポット | 短期(2年以下) |

| AI搭載漏洩検知の採用拡大 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 光ファイバーセンシングの統合 | +0.7% | 北米および中東 | 中期(2〜4年) |

| 遠隔・無人オペレーションの普及 | +0.6% | 北米、オーストラリア、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境エネルギー貿易ルートの拡大

全長5,600キロメートルのナイジェリア・モロッコラインやサウジアラビアの全長4,000キロメートルのジャフーラネットワークなどの大規模プロジェクトは、異なる執行基準を持つ管轄区域にまたがる多国間コリドーがいかにセキュリティの複雑性を高めるかを示しています。オペレーターは複数の法的枠組みをまたいで事故対応プロトコル、衛星監視、光ファイバー侵入検知を調整しなければならず、国内平均を上回るキロメートルあたりのセキュリティ予算を押し上げています。

厳格な環境・安全規制

米国パイプライン・危険物安全局(PHMSA)の2024年規則は、30分以内に最大流量の8%を検出する漏洩検知システムを義務付けており、この基準は事実上レガシー油圧モデルを失格とし、リアルタイム音響センシングの採用を促進します。補完的な米国環境保護庁(EPA)改正は、人口密集地帯に近接する液体パイプラインへのリスク管理監査を拡大し、コンプライアンスチェックリストにサードパーティのセキュリティレビューを追加します。欧州でも同様のプレッシャーが高まっており、水素ネットワーク規則草案は転用ラインへの継続的なぜい化モニタリングを求めています。

破壊工作およびテロ攻撃の増加

2024年のコロンビアにおけるカーニョ・リモン・コベーニャスパイプラインの爆破、および2022年のノルドストリーム破壊工作への注目の再集中は、物理的攻撃による財務的・評判的な影響を浮き彫りにしています。オペレーターは現在、空中ドローン、海底音響アレイ、ソーシャルメディアの脅威マイニングを組み合わせて敵対的活動を予測し、資本を事後的な修理から予測型モニタリングプラットフォームへとシフトさせています。

AI搭載漏洩検知ソリューションの採用拡大

分散音響センシングデータで訓練された機械学習モデルは、誤検知率2%未満で97%の検知精度を達成しており、ルールベースのシステムを大幅に上回っています。Honeywellなどのベンダーはこれらのアルゴリズムをエッジゲートウェイに組み込んでレイテンシと帯域幅コストを削減しており、政府の資金援助が水素特有の漏洩シグネチャに向けた研究開発を加速しています。その成果として、漏洩の迅速な隔離と清掃費用賠償責任の低減が実現し、高度なセンシング展開への投資対効果(ROI)を高めています。[1]Honeywell、「Honeywell Forge 産業用AIアップデート」、honeywell.com

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 導入・維持コストの高さ | -0.8% | グローバル、特に新興市場 | 短期(2年以下) |

| 複雑かつ異種混在のレガシーインフラ | -0.6% | 北米、欧州、成熟したアジア太平洋のパイプライン | 中期(2〜4年) |

| OTサイバーセキュリティ専門家の不足 | -0.5% | アジア太平洋および中東 | 長期(4年以上) |

| 新興経済圏における予算配分の限界 | -0.4% | アフリカ、南米、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

導入・維持コストの高さ

光ファイバー分散音響センシングは、設置費、インテロゲーターユニット、およびSCADA統合を含めるとキロメートルあたり1万米ドルを超える場合があり、年間ソフトウェアライセンスはライフサイクル支出合計の最大20%を占めます。海上パイプラインはさらに高いコストを負担します。自律型水中ビークル、海底アレイ、専用腐食センサーにより、セキュリティ予算は総設備投資額の10%に達することがあり、限界油田のプロジェクト経済性に課題をもたらします。

複雑かつ異種混在のレガシーインフラ

旧式のラインは複数世代のSCADA、独自プロトコル、および異種センサー群を使用しており、包括的な脅威モニタリングを複雑にするデータサイロを生み出しています。現代のアナリティクスプラットフォームを30年前の遠隔端末装置(RTU)と統合するには、多くの場合プロトコルコンバーターや段階的な切替が必要となり、展開期間が長期化するとともに移行中のサイバーセキュリティリスクが高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:水素ネットワークが多様化を牽引

水素・CO₂パイプラインは年平均成長率(CAGR)8.17%での拡大が見込まれており、政府がグリーン水素輸出コリドーおよびカーボンキャプチャーバリューチェーンへの補助を行う中で、製品別で最も速い成長ペースとなっています。この新興ネットワークは、レガシーの天然ガスシステムでは対応できないリアルタイムひずみセンシングとぜい化分析を必要とします。オペレーターは、破裂前に微細亀裂を発見するための光ファイバーひずみゲージを試験導入しており、これは新設の水素コリドーにおける保険引受の前提条件となっています。一方、天然ガスラインは2025年のパイプラインセキュリティ市場において45.40%のシェアを維持しており、米国、カタール、オーストラリアでのLNG輸出能力増強によって支えられています。

天然ガス資産は引き続き収益の基盤となりますが、需要の見通しが改善されれば上昇余地は水素にシフトします。原油ルートは流出賠償責任が高いことから、セキュリティ支出は安定しているものの、電気自動車の普及により長期成長は抑制されます。危険液体・化学物質パイプラインは、いかなる漏洩も数時間以内に集団訴訟を引き起こし得ることから、自動遮断バルブと多要素境界管理に優先予算を投入しています。炭素固定化のためのCO₂ネットワークはまだ形成期にありますが、先見的なオペレーターはこのセグメントを将来の排出価格制度に対するヘッジとして位置付けており、CO₂専用センサースイートの研究開発パイプラインを維持しています。

技術・ソリューション別:プラットフォームが単体製品を凌駕

統合型エンドツーエンドプラットフォームは2031年にかけて年平均成長率(CAGR)8.74%での成長が予測されており、音響アラート、映像フィード、GISオーバーレイ、サイバー脅威テレメトリーを一つのダッシュボードに統合することへのオペレーターの需要を反映しています。SCADA単体環境は、2025年の収益の31.20%を依然占めているものの、オペレーターがデータをローカルで前処理してレイテンシと帯域幅負担を削減するエッジコンピューティングノードへの移行に伴い、シェアを失っています。広く普及しているSCADAベンダーに影響する脆弱性の開示が、OT資産を企業のITから隔離するゼロトラストアーキテクチャとマイクロセグメンテーションの採用を加速させています。

フェンス、レーダー、サーモカメラなどの境界セキュリティモジュールは依然として重要ですが、調達担当者がそれらをスタンドアロン購入ではなくプラットフォームライセンスにバンドルするにつれて市場シェアは低下しています。コンピュータービジョン分析が今や異常な活動を自律的に検知し、制御室スタッフがより高度なトリアージに集中できるようにしています。一方、センサーイノベーションはハードウェアからファームウェアへとシフトしており、機械学習エッジノードが分散音響センシング波形から直接漏洩検知の特徴を抽出することで、ルールベースの閾値と比較して誤報を30%削減しながら精度を向上させています。これらの進歩は、かつてはプレミアム機器の価格帯に手が届かなかった中堅オペレーターにまで対象市場を拡大し、プラットフォームベンダーの収益基盤を広げています。

用途別:海上の複雑性がプレミアムを生む

海上コリドーは、ガイアナ、ブラジル、モザンビークの深海油田が最終投資決定を迎えるにつれ、2031年にかけて年平均成長率(CAGR)9.35%での成長が予測されています。水深2,000メートルを超え、圧力が10,000psi以上に達する環境では、自律型水中ビークルによるパトロールおよび海底音響アレイが必要となり、相当な追加コストが発生するものの、水面から到達できない早期警戒インサイトをもたらします。陸上ラインは2025年の収益の56.20%を占めているものの、空中ドローンおよびパトロール車両が多くの脅威を低コストで軽減することから、キロメートルあたりの支出は低くなっています。

集積・配送ネットワークは、基本的な圧力モニタリングに頼っている小規模オペレーターが多く断片化した長い裾野を形成していますが、EPAや州規制の強化により、初めての漏洩検知のためのバッテリー駆動の音響ノードおよびクラウドホスト型アナリティクスへの移行が促されています。精製製品パイプラインは、2021年のコロニアルランサムウェア事件以降もセキュリティの焦点であり続けており、OTネットワーク上での義務付けられたネットワークセグメンテーションおよび侵入検知の展開につながっています。かつて年次で行われていた海底検査サイクルは、保険会社がカバレッジ要件を厳格化するにつれて、永久センサーストリングによる継続的モニタリングへとトレンドが移行しており、サービスプロバイダーの継続的収益源を高めています。

セキュリティタイプ別:サイバー脅威が境界を再定義

物理的なセキュリティ対策が2025年の支出の50.30%を占めているものの、攻撃者が物理的な破壊工作からデジタル侵害へとシフトするにつれ、OTサイバーセキュリティは年平均成長率(CAGR)7.72%で最速の成長を遂げます。パッチ未適用のエッジルーターを悪用してSCADAへのアクセスを取得したVolt Typhoonキャンペーンは、フェンスを突破することなくサイバー侵害が物理的な混乱の布石となり得ることを実証しました。オペレーターは現在、ネットワークセグメンテーション、多要素認証、継続的な脆弱性スキャンをITの後付けではなく基本的な設備投資計画に組み込んでいます。

物理的・サイバー的訓練を受けたチームが配置された統合型オペレーションセンターがベストプラクティスとして台頭しており、多次元的脅威に対する単一のインシデント対応プレイブックを可能にしています。物理的な対抗措置は、無人航空機、迅速展開可能な指揮トレーラー、不審な徘徊を検知するAI対応映像分析などのモビリティへと進化しており、固定フェンスは維持費のみの設備投資にとどまっています。この機能的な統合は、境界セキュリティの専門家を買収してオファリングを充実させようとするプラットフォームベンダーによる業界統合を加速させながら、ハードウェア専業メーカーよりも強力なソフトウェアの素養と設計段階からのセキュリティ(セキュア・バイ・デザイン)のコードベースを持つサプライヤーに有利に働いています。

地域分析

北米は2025年の収益の37.90%を占め、依然として最大の貢献地域でした。これは米国の300万キロメートルのパイプライングリッドと、西部流域から沿岸ターミナルを結ぶカナダの輸出コリドーによるものです。PHMSAの2024年漏洩検知規則施行後、コンプライアンス支出が加速し、光ファイバー分散音響センシングの広範な改修および欠陥隔離バルブのリアルタイムアナリティクスへの連携が進んでいます。一方、パーミアン産ガスをメキシコへ送る越境プロジェクトは米国とメキシコ両国の規制機関による二重コンプライアンス審査に直面しており、言語・プロトコルの差異を橋渡しするプラットフォームのアップグレードとコンサルティング工数の増加を促しています。

アジア太平洋地域は年平均成長率(CAGR)9.12%で全地域を上回る成長を遂げる見通しで、中国、インド、東南アジアで建設中のガスパイプラインキロメートルが世界全体の80%を占めることが追い風となっています。中国の中央アジアコリドーは、基本的なテレメトリーさえ欠いていたレガシーラインに新たな監視機器を重ね合わせており、インドの都市ガス整備は流通業者に都市部の数千キロメートルに対応可能な低コスト音響センサーの採用を迫っています。日本と韓国はLNG輸入ターミナル周辺に地震モニタリング層を追加しており、アジア太平洋の加盟国は提案中の汎アジア太平洋ガスパイプラインにおける連携セキュリティ条項の交渉を行っており、入札は遅延しているものの将来のキロメートルあたりの支出引き上げが見込まれています。

欧州市場は脱炭素化とロシア産ガスの供給断絶後のレジリエンスという二つの使命によって形成されています。水素ネットワーク規則草案は転用ガスラインへのリアルタイムぜい化モニタリングを義務付けていますが、この仕様はいまだ商業規模では利用可能でありません。中東ではサウジアラムコのジャフーララインが当初から分散音響センシングを装備するなど、今日は天然ガス、将来は水素を輸送できるデュアルユースネットワークへの資金投入が続いています。アフリカ市場は、欧州規格のシステムを採用する北アフリカとサハラ以南の予算制約が並立する二分化された市場を形成しており、南米の成長はバカ・ムエルタパイプラインを中心に、環境許可の条件として光ファイバーモニタリングの組み込みが義務付けられています。

規制環境

パイプライン事業者に対する漏洩性能とサイバーセキュリティガバナンスの両面での規制は引き続き強化されており、米国の当局が定める遵守基準は北米以外の技術選定にも影響を与えている。PHMSAの規則とガイダンスは、より高速で計装化された漏洩検知へと事業者を促しており、最大流量の8%の漏洩を30分以内に検知するシステムを要求する2024年の性能基準を含め、リアルタイム音響センシングと統合分析へのアップグレードを推進している。

サイバーセキュリティ面では、TSAがパイプラインに対して指令主導型の遵守体制を維持しており、2026年1月にはセキュリティ指令Pipeline-2021-01G(2026年1月16日から2027年1月15日まで有効)を発出した。この指令は、専任のサイバーセキュリティコーディネーターの指名を含むガバナンス要件を強化し、一部のコーディネーターに対する人員審査基準を厳格化している。PHMSAはまた、2025年3月にAPI RP 1173に準拠したパイプライン安全管理システムの自主導入を促した。一方、米国では2025年PIPELINE安全法を通じたパイプライン安全とサイバーセキュリティ情報共有に関する立法活動が続いている。欧州では、欧州委員会が重要事業体のレジリエンスを、エネルギー輸送路と国境を越えたインシデント対応準備に影響を与える分野横断的優先事項として位置づけている。

競争環境

大手オートメーションコングロマリットであるHoneywell、Siemens、ABB、Schneider Electric、Rockwell Automationは、既存のPLCおよびDCSインストールにセキュリティモジュールをバンドルすることでプラットフォーム販売を支配しており、純粋なハードウェア量よりもサービス契約とソフトウェアサブスクリプションで収益化しています。彼らの優位性は、グローバルなサービスネットワークとレガシーシステムとの相互運用性にあり、これにより多ベンダー環境を近代化するオペレーターのプロジェクトリスクを軽減しています。OptaSense、Senstar、Future Fibre Technologiesなどの光ファイバーセンシング専門企業は、漏洩関連の賠償責任がプレミアム価格を正当化する重要コリドーで高マージンのニッチを確立しています。

顧客が音響、熱、衛星、サイバーのテレメトリーを取り込める統合ダッシュボードを要求するにつれ、市場の境界が曖昧になっています。この要件は強力なデータサイエンス人材と設計段階からのセキュリティ(セキュア・バイ・デザイン)のコードベースを持つベンダーに有利に働き、ハードウェア中心の企業はアナリティクス能力を取得するか商品化のリスクを負うかを迫られています。

中堅参入企業は、集積ネットワーク向けバッテリー駆動音響ノード、北極圏パイプライン向け衛星ベースのメタンプリューム検知、規制報告向けブロックチェーン固定監査ログなど、未開拓セグメントに焦点を当てています。2024年の特許出願はセンサーフュージョンアルゴリズムと分散音響センシングデータのエッジ処理に集中しており、帯域幅コストを削減しながら検知精度を高める競争が激化していることを示しています。米国サイバーセキュリティ・インフラセキュリティ庁(CISA)のセキュア・バイ・デザイン推進などの規制イニシアチブは、暗号化ファームウェア、署名済みアップデート、オープンな脆弱性開示プログラムを備えた製品を出荷するベンダーを優遇し、サイバー成熟度の高いサプライヤーに有利な調達スコアカードを再形成しています。[3]米国サイバーセキュリティ・インフラセキュリティ庁、「セキュア・バイ・デザイン・イニシアチブ」、cisa.gov

パイプラインセキュリティ業界リーダー

Honeywell International Inc.

General Electric Company

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会としては、稼働率を維持しつつ指令要件への対応負担を軽減する、遵守対応済みで成果志向のOTサイバーセキュリティ機能を統合プラットフォームにパッケージ化することが挙げられる。2026年1月のPipeline-2021-01G更新を含むTSAのパイプラインサイバーセキュリティ指令、およびこの体制を恒久的な連邦規制へ制度化する広範な動きは、OT特有のインシデント対応ワークフロー、独立したサイバーセキュリティ評価、迅速なサイバーインシデント報告プロセスといった必須実務を効率化するツールへの需要を生み出している。バイヤーは、パッシブなOT可視化、リモートアクセスの強化、セグメンテーションの検証、監査証跡の収集を単一の運用スタックに統合し、既存のSCADA環境に適合できるベンダーを求めている。

もう一つの空白領域は、漏洩と健全性に関する前提が変化する新しいエネルギー輸送路や転用資産向けに特化したセキュリティ・監視スタックである。事業者は脆化モニタリングや水素・CO2特有の漏洩検知分析を試験導入しており、国境を越えるパイプライン事業では監視、ファイバーベースの侵入・漏洩検知要件が入札や許認可に組み込まれつつある。アジアにおける大規模な近代化プログラムもこの調達パターンを反映しており、例えばABBがIndianOilのパイプライン網向けに全国規模のSCADAデジタル化を提供した事例(2025年4月)では、運用制御のアップグレードにサイバーセキュリティとレジリエンス機能が組み込まれており、異種混在のレガシー資産全体で相互運用可能なマルチベンダー・アップグレードを支援するプラットフォームベンダー、センシング専門企業、サービスプロバイダーの余地が生まれている。

最近の業界動向

- 2026年1月:ABBは、BPCLの935kmに及ぶVadinar-Binaパイプラインの近代化作業の完了を報告し、先進的なSCADAおよびサイバーセキュリティソリューションの導入を含んでいた。このプログラムは、パイプライン制御アップグレードがOT強化とともに調達されつつある現状を示し、単独のセキュリティツールではなく統合型のレジリエンスを提供できるサプライヤーへの需要を生んでいる。

- 2025年6月:Honeywellは2025年サイバー脅威レポートを発表し、2024年後半から2025年初頭にかけて観測されたランサムウェアやその他のOTを標的とした活動の増加を強調した。この調査結果は、産業環境における検知、復旧、ガバナンス能力へのバイヤーの関心を強め、パイプライン運用に関連するOTサイバーセキュリティ分析への継続的な投資を後押しした。

- 2024年12月:アルゼンチンは、Transportadora de Gas del SurのVaca Muerta輸送ライン事業を承認し、光ファイバー分布型音響センシングの導入を義務付ける要件を課した。この承認は、許認可および遵守条件が新規パイプラインのセンサーおよび分析仕様をどのように形成しているかを示し、継続的モニタリングアーキテクチャの導入を加速している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、パイプライン網を物理的な脅威や運用上の混乱から保護するために使用されるソリューションを対象とし、主要地域にわたるパイプライン事業者向けの検知、監視、セキュリティ対応の実現を含む。

対象範囲の除外事項:アフターサービスの収益は、本方法論で使用する市場価値から除外される。

セグメンテーション概要

- 製品別

- 天然ガス

- 原油

- 危険液体・化学物質

- 水素・CO₂パイプライン

- その他の製品

- 技術・ソリューション別

- 監視制御・データ収集(SCADA)システム

- 境界セキュリティ・侵入検知システム

- 産業制御システム(ICS)セキュリティ

- 映像監視・GISマッピング

- パイプラインモニタリングセンサー・アナリティクス

- 統合型エンドツーエンドセキュリティプラットフォーム

- 用途別

- 陸上パイプライン

- 海上パイプライン

- 集積・配送ネットワーク

- 精製製品パイプライン

- セキュリティタイプ別

- 物理的セキュリティ

- 運用技術(OT)サイバーセキュリティ

- 物理・サイバー統合型ソリューション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を設定し、前提条件を観測可能なパイプライン活動に基づかせるために使用された。エネルギー当局や規制当局の公表資料、パイプライン安全インシデント統計、輸送・通関貿易データ、セキュリティおよび産業制御関連団体による規格やガイダンスなど、公開情報源に依拠した。

これらに加え、ソリューションの構成、購買サイクル、典型的な契約形態を把握するために、企業の年次報告書、投資家向け資料、信頼性の高い報道、業界団体のウェブサイトも確認した。データの欠落を補うため、企業財務情報やニュースを集約した有料サブスクリプションサービス、およびセンシングとモニタリング能力の動向を追跡するための特許データベースを参照した。これらのデスクリサーチ資料は例示に過ぎず、データ収集、検証、確認のために他の多くの公開文書も確認された。

一次インタビューおよび調査

一次調査は、パイプライン事業者、システムインテグレーター、セキュリティソリューションプロバイダーへのインタビューおよび構造化調査に重点を置き、デスクリサーチの情報が乏しい部分について価格設定の論理や導入前提を修正できるようにした。これは世界市場であるため、回答者の意見は主要地域間で均衡を取り、その後、ソリューションの対象範囲の境界、典型的な導入パターン(陸上および海上)、セキュリティ支出として計上されるものと隣接する運用ツールとの区別を検証するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):19% | アジア太平洋:41% |

| 中堅層:40% | 機能/事業部門リーダー:32% | 欧州・中東・アフリカ:32% |

| 小規模企業:22% | マネージャー:49% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、パイプラインインフラの規模とリスク強度を用いて需要プールを再構築するトップダウン構築から始まり、その後、ソリューションタイプ別にそのインフラ規模へセキュリティ支出をマッピングする。本市場における主要な入力要素には、パイプライン長と拡張活動、インシデントおよび漏洩頻度の傾向、規制遵守圧力、遠隔監視の導入状況、物理的保護とOTサイバーセキュリティ間の構成比の変化が含まれる。

総額が形成された後、ソリューション種別ごとの抽出ベンダー収益、典型的な契約金額に関するチャネルチェック、モニタリングセンサーおよび監視システム導入に関するASP×数量の妥当性確認など、選択的なボトムアップ的近似によってこれを裏付ける。ボトムアップの情報が不十分な場合、インタビューによって検証された保守的なカバレッジ比率を用いてギャップを処理し、2つ以上の独立した指標が変更を支持する場合にのみモデルを調整する。

予測に際しては、インフラ追加、脅威環境、近代化のタイミングに関するシナリオ分析を使用し、シナリオの重み付けは一次調査からの専門家の合意によって精緻化される。その後、成長は単純な時系列チェックを用いて平滑化され、年次推移が調達サイクルおよび導入リードタイムと整合するようにしている。

データ検証と更新サイクル

出力結果は、パイプラインの資本支出の方向性、安全インシデント報告の傾向、遠隔監視および制御アップグレードへの観測可能な移行といった独立した指標と照合される。大きな差異が生じた場合は、入力データの二次レビューを実施し、その後、問題が対象範囲、価格設定、またはタイミングのいずれに起因するかを確認するため、選定したインタビュー対象者への再接触を行う。

承認前には、地域およびソリューション区分間の整合性チェックを伴う複数段階のアナリストレビューをモデルに実施し、外れ値は文書化し調整する。本レポートは年次で更新され、パイプライン活動またはセキュリティ支出パターンに重大な変化をもたらす事象が発生した場合には、暫定的な更新が行われる。納品直前には最新のレビューを実施し、クライアントにその時点で利用可能な最新の見解を提供する。

他の公表推定値と比較したMordor Intelligenceのグローバルパイプラインセキュリティ市場の市場規模

パイプラインセキュリティの公表市場規模は、対象テーマが同じように見えても、各調査が対象範囲の境界線と集計ルールをわずかに異なる方法で設定しているため、異なる結果となることがある。最大の相違点は通常、パイプラインセキュリティとして扱われるものの範囲、サイバーセキュリティの計上方法、基準値に使用する年および通貨に起因する。

2025年から2026年にかけて観測された推移、およびパイプライン監視とSCADA関連の導入指標との相互検証を用いて、Mordor Intelligenceの推定値をセキュリティシステム支出に整合させ、隣接するアフターサービスやより広範な石油・ガスセキュリティ分野の混入を避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.30 B (2026) | |

| グローバルコンサルティング会社A | USD 11.46 B (2025) | より早い基準年と、より広範な監視スタックを取り込みうる構成要素主導型の対象範囲を採用しているため、年次の整合性と包含ルールが報告される総額に影響を与えている。 |

| 産業リサーチデスクB | USD 10.21 B (2023) | 2023年を基準年とし、より広範なセキュリティ種別の枠組みに依拠しており、パイプラインセキュリティとして計上されるものと一般的なサイバーセキュリティやその他の境界防御ツールとの区分が変わり得る。 |

総合すると、この差異は主に基準年の選択と、対象範囲がパイプライン特有のセキュリティ導入とどの程度密接に結び付けられているかによって説明される。包含ルールを一貫させ、その上で複数の市場指標とインタビュー検証によって検証することで、最終的な数値は明確な入力と再現可能な手順に基づき追跡可能な状態を維持している。

レポートで回答される主要な質問

2031年に向けたパイプラインセキュリティ支出の予測年平均成長率(CAGR)はいくつですか?

パイプラインセキュリティ市場は2026年から2031年にかけて年平均成長率(CAGR)7.23%で成長すると予測されています。

今後5年間で最も速く成長する製品セグメントはどれですか?

水素・CO₂ネットワークが、脱炭素化プログラムが新たなコリドーへの投資を加速させる中で、予測年平均成長率(CAGR)8.17%でトップとなっています。

アジア太平洋地域が最も多くの新規パイプラインセキュリティ投資を集めているのはなぜですか?

同地域は現在開発中の世界のガスパイプラインキロメートルの80%以上を占めており、セキュリティソリューションの年平均成長率(CAGR)9.12%という予測を促しています。

規制は技術選定にどのような影響を与えていますか?

PHMSAの「30分以内に8%」漏洩検知規則などの基準が、オペレーターに光ファイバー音響センシングおよびAI対応アナリティクスへの移行を促しています。

統合型セキュリティプラットフォームを支配しているベンダーはどこですか?

Honeywell、Siemens、ABB、Schneider Electric、Rockwell AutomationがPLCおよびDCSのフットプリントを活用してセキュリティモジュールをアップセルし、最大のインストールベースを保有しています。

OTサイバーセキュリティソリューションへの需要を牽引しているのは何ですか?

Volt Typhoonキャンペーンは、サイバー侵害がフェンスを突破することなく物理的な混乱の事前準備となり得ることを証明し、オペレーターがネットワークセグメンテーション、多要素認証、継続的な脆弱性スキャンに増加する予算を配分するよう促しました。

最終更新日: