自動車用圧力センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.47 十億米ドル |

| 市場規模 (2031) | 11.79 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用圧力センサー市場分析

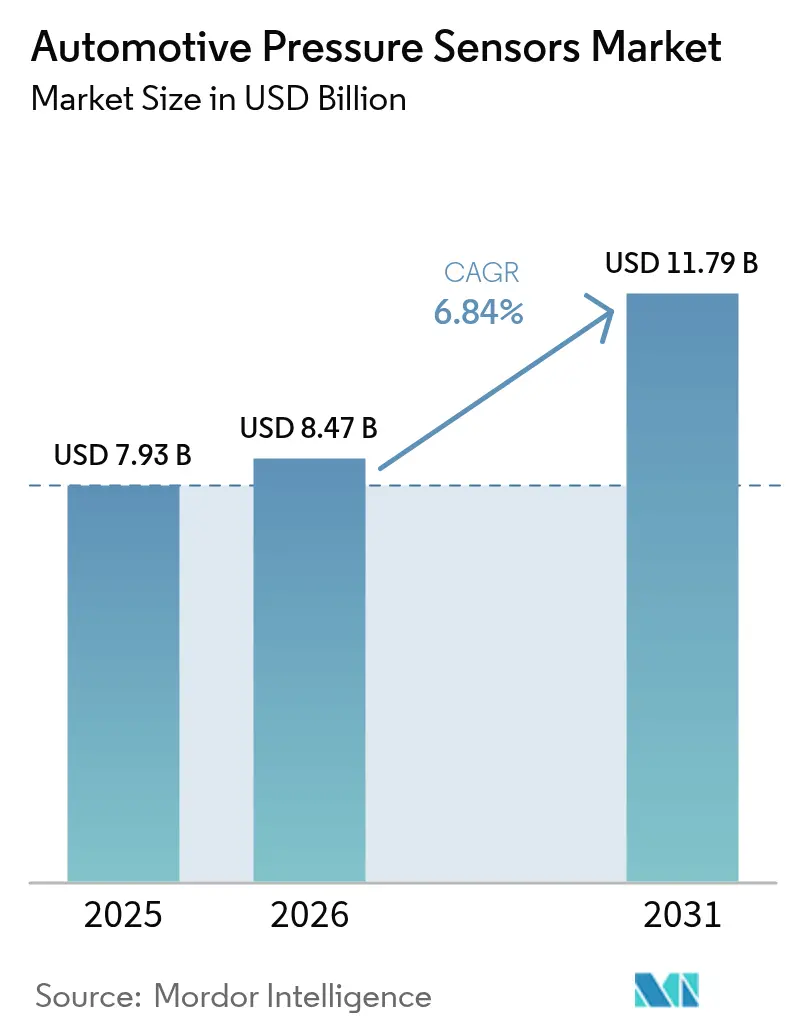

自動車用圧力センサーの市場規模は2025年に79億3,000万ドルと評価され、2026年の84億7,000万ドルから2031年には117億9,000万ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.84%です。メーカーが機械式ゲージをソフトウェア定義型車両プラットフォームにデータを供給するソリッドステートデバイスに置き換えるにつれ、堅調な需要が生じています。電動推進システム、自律走行対応のブレーキバイワイヤシステム、および世界的に調和された排出規制はそれぞれ、車両あたりの圧力ノード数の増加を求めており、ユニット数量と平均センサー価値の両方を押し上げています。アジア太平洋地域は生産規模と新エネルギー車の普及において引き続きペースを設定しており、欧州と北米はすべての新型車クラスにタイヤ空気圧監視を義務付けるEU一般安全規則IIへの準拠に向けて車両を更新しています [1]欧州委員会、「一般安全規則II」、ec.europa.eu。一方、サプライヤーは高温排気および低温バッテリー冷却液圧力に耐えられる炭化ケイ素および容量型MEMSの設計に投資しており、自動車用圧力センサー市場の総対応可能範囲を拡大しています。

主要レポートの要点

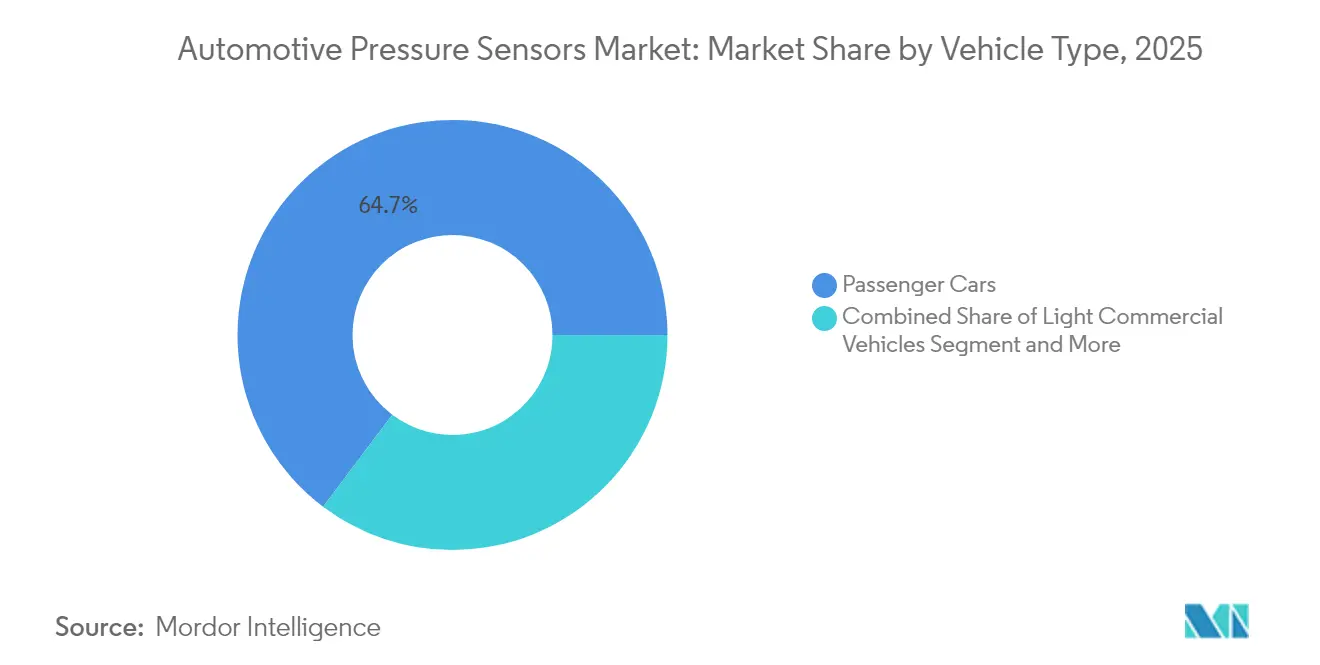

- 車両タイプ別では、乗用車が2025年の自動車用圧力センサー市場シェアの64.72%を占め、2031年にかけてCAGR 7.78%で成長しています。

- 用途別では、タイヤ空気圧監視システムが2025年の自動車用圧力センサー市場規模の38.90%のシェアを占め、排気ガス再循環センシングはCAGR 10.02%で成長すると予測されています。

- 圧力タイプ別では、絶対圧センサーが2025年に44.30%の収益シェアでリードしており、ゲージセンサーは2031年にかけてCAGR 8.72%で拡大すると予測されています。

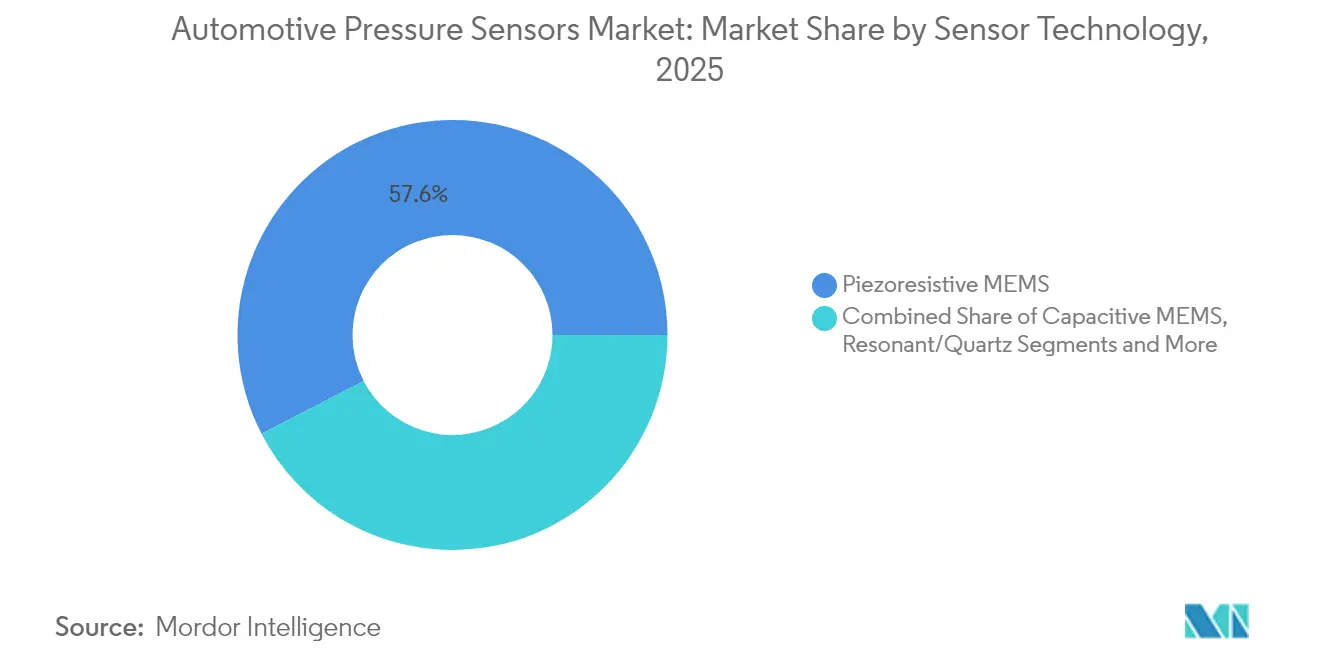

- センサー技術別では、ピエゾ抵抗型MEMSデバイスが2025年の収益の57.60%を占め、容量型MEMSがCAGR 8.38%で最も急速に成長するクラスとなっています。

- 販売チャネル別では、OEM装着センサーが2025年の収益の87.10%を占め、アフターマーケットチャネルはCAGR 9.74%で成長すると予測されています。

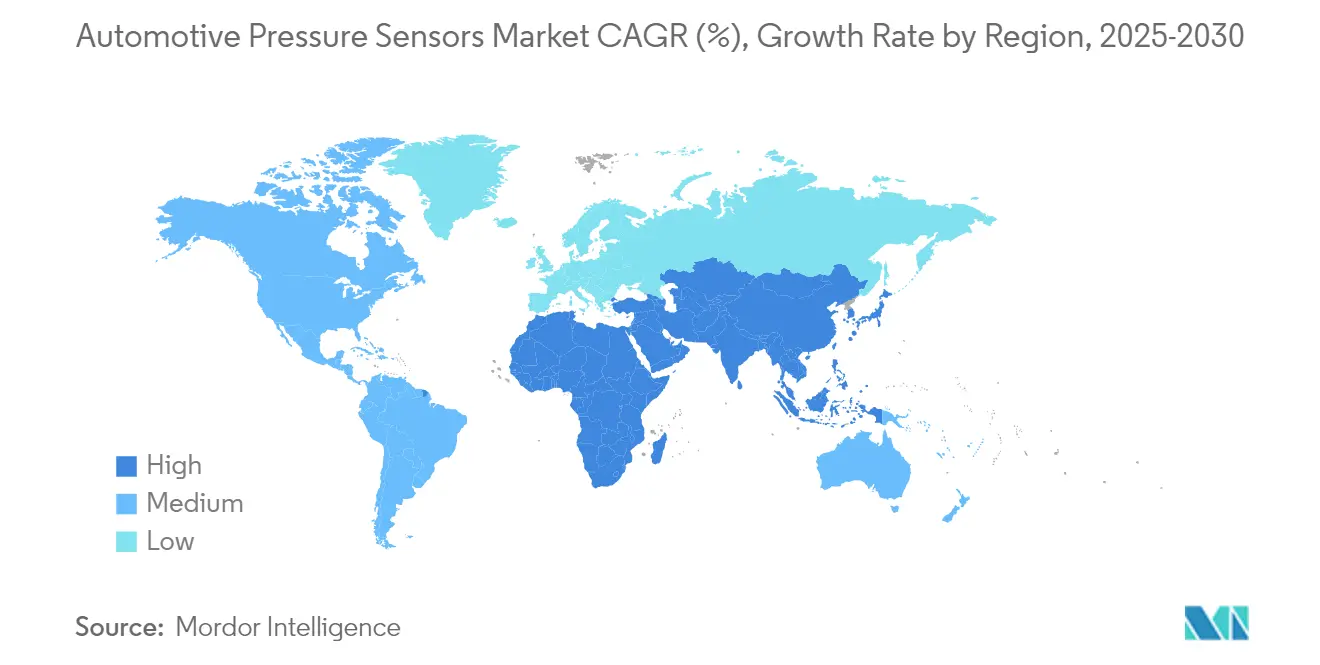

- 地域別では、アジア太平洋地域が2025年の自動車用圧力センサー市場シェアの49.20%を占め、2031年にかけてCAGR 9.21%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用圧力センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| TPMS装着に関する政府の義務付け | +1.8% | 欧州、北米、世界的に拡大 | 短期(2年以内) |

| 電動パワートレイン生産の拡大 | +1.5% | アジア太平洋地域が中心、世界的に波及 | 中期(2〜4年) |

| ADASおよび自律システムの統合の進展 | +1.2% | 北米と欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| より厳格な世界的排出・燃費規制 | +1.0% | 世界的、EUと中国が主導 | 長期(4年以上) |

| 炭化ケイ素ベースの高温センサーが排気側のユースケースを開拓 | +0.8% | 世界的、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| OTAプログノスティクスが自己診断型スマートセンサーを必要とする | +0.7% | 北米と欧州、世界的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

TPMS装着に関する政府の義務付け

規制当局はタイヤ空気圧データを最前線の安全情報として扱うようになっています。2024年7月より、EU一般安全規則IIはすべての新型乗用車、バス、トラック、トレーラーにTPMSを義務付けています [2]Continental AG、「TPMSと安全イノベーション」、continental.com。同等の義務付けはすでに米国に存在しており、南米および東南アジアの政府も同様の規則を策定中です。OEMは義務付けられた無線バックボーンを活用してトレッド摩耗分析やクラウドアラートを重ね、センサーの価値を高めており、サイバーセキュリティ監査に合格した暗号化プロトコルを提供するベンダーを好んでいます。

電動パワートレイン生産の拡大

バッテリー電気プラットフォームは冷却液ループ、ブレーキバイワイヤ回路、および密閉冷媒システムに追加の圧力ノードを導入しており、正確なフィードバックが熱暴走を防ぎ、急速充電の温度ウィンドウを最適化します。中国の組立メーカーはモジュールあたり複数の低圧MEMSダイを組み込んでいる一方、欧州のプレミアムブランドはより強力な電気絶縁を必要とする800ボルトアーキテクチャに移行しています。データポイント数の増加は数量と複雑性の両方を拡大させ、堅牢なハードウェアとパック健全性アルゴリズムを組み合わせるサプライヤーに自動車用圧力センサー市場内での優位性をもたらしています。

ADASおよび自律システムの統合の進展

ハンズオフ高速道路パイロットは、カメラ、レーダー、ライダーのストリームと整合する同期されたブレーキおよびシャシーデータを必要とします。電気油圧アクチュエーター内のMEMSセンサーはISO 26262 ASIL-Dに準拠したリアルタイムのブレーキ力信号を供給します。レベル3プロトタイプは冗長チャネルを指定し、センサー数を倍増させます。継続的な無線アップデートはキャリブレーションフックがプリロードされた部品を好み、圧力センサーベンダーに繰り返しのソフトウェア収益をもたらし、ソフトウェア定義型車両エコシステムにおける役割を強化します。

より厳格な世界的排出・燃費規制

ユーロ7は2025年から連続的な背圧および粒子フィルター監視を義務付け、800°Cの排気流に耐えられる炭化ケイ素MEMSへの需要を促進しています。中国VI-bおよびカリフォルニアLEV IVはこれらの規則を反映する予定であり、世界的な整合を確保しています。ガソリン、ディーゼル、ハイブリッド、水素を問わずすべてのパワートレインが実世界での厳格な検証に直面しているため、高温圧力センシングは確立された炭化ケイ素サプライヤーにとって長期的な成長の道筋を確保しています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| センサー価格の侵食とマージン圧力 | –1.2% | 世界的、アジア太平洋地域のファブで最も深刻 | 短期(2年以内) |

| 半導体サプライチェーンの不安定性 | –0.9% | 世界の自動車ティアサプライヤー | 中期(2〜4年) |

| TPMSシグナルスプーフィングのサイバーリスク | –0.6% | 北米と欧州、コネクテッドビークル市場 | 長期(4年以上) |

| 複雑なマルチスタンダード認証の負担 | –0.5% | 世界的、新興市場で最も高い障壁 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

センサー価格の侵食とマージン圧力

自動車メーカーは従来のマニホールドおよびTPMSゲージに対して年間2〜3%のコスト削減を交渉する一方、東南アジアの契約ファウンドリーが成熟した設計を複製し、マージンを圧縮しています。価格を守るため、サプライヤーはサブスクリプション収益を生み出す診断および予知保全APIをバンドルしています。それでも、絶え間ないコスト削減目標は、自動車用圧力センサー市場内の小規模企業に課題をもたらし、短期的な収益性を抑制する、リーンなパッケージング、外部委託テスト、および積極的なダイシュリンクを必要とします。

半導体サプライチェーンの不安定性

自動車用MEMS(微小電気機械システム)の生産は希少な200mmキャパシティに依存していますが、ファウンドリーはより高マージンのスマートフォンロジックを優先しており、65nmを超える古いアナログノードがボトルネックになっています。ティアワンサプライヤーはデュアルソーシングとバッファストックでヘッジしていますが、地震、停電、または制裁が依然として納品を混乱させます。各バッチの遅延はジャストインタイムラインに波及し、自動車用圧力センサー市場の四半期成長を削減するOEMの生産削減を強いることがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が数量成長を牽引

乗用車は世界的な生産規模と電動推進への急速なシフトの両方を反映して、展開を支配しています。2025年、乗用車プラットフォームは自動車用圧力センサー市場シェアの64.72%を占め、2031年にかけてCAGR 7.78%で推移しています。高級ブランドがアダプティブエアサスペンション、アクティブエアロダイナミクス、および予知ブレーキサービスを統合するにつれ、採用が加速しています。電動セダンはバッテリーチラーおよびキャビンヒートポンプに追加の低圧ノードを配置し、車両あたりのセンサー数を拡大しています。商用バンと小型トラックは数量では後れを取っていますが、積載量監視と回生ブレーキ最適化を求めるラストマイル配送フリートから注目を集めています。中型および大型トラックは新規承認のTPMSに関するEU義務付けに直面しており、より過酷な使用サイクルで機能する高レンジゲージの需要を促進しています。自律型貨物パイロットは、フェイルオペレーショナル基準を満たすために冗長圧力回路を採用しています。その結果、車両クラス全体にわたる多様な製品ラインナップにより、サプライヤーは特定のセグメントの景気循環的な軟化をヘッジでき、自動車用圧力センサー市場の持続可能な成長を支えています。

第二の成長は、油圧作業負荷と長時間の使用が高耐圧ダイアフラムへの需要を促進する特殊なオフハイウェイ車両から来ています。農業機械は土壌圧縮管理のためのデジタルタイヤインフレーション制御を統合し、建設機械はリアルタイムの油圧健全性追跡を採用しています。ユニット数量は控えめですが、これらのセンサーはステンレスまたはセラミックセルと密封コネクタを搭載しているため、平均販売価格が上昇します。乗用車のリーダーシップは、重用途における収益性の高いニッチと共存し、自動車用圧力センサー産業の全体的な価値獲得を豊かにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:TPMSの優位性が排気モニタリングに挑戦される

タイヤ空気圧監視システムは2025年の収益の38.90%を生み出し、新規規制の入口としての役割を確固たるものにしています。各軽自動車には4〜6個のホイールウェルセンサーが搭載されており、プレミアム装備では5番目のスペアホイールユニットが追加されます。センサーバッテリーは最大10年間持続し、年金のようなアフターマーケットを生み出しています。しかし、ユーロ7は増分支出を、現在継続的な圧力フィードバックを必要とする排気ガス再循環、粒子トラップ、およびSCR投与サブシステムに向けています。これらの排気モジュールは最速のCAGR 10.02%を記録し、一般的なTPMSユニットの2倍の平均販売価格を要求する高温炭化ケイ素ダイを必要とします。ブレーキおよびABS圧力センシングは安定したコアを維持していますが、ブレーキバイワイヤへの移行により、デバイス数を増加させるより細かい分解能と冗長性が導入されています。エンジンマニホールド、燃料レール、およびターボブーストセンシングは大きな圧力変動での高精度に向けて進化しており、電動化が進む中でも従来の需要を維持しています。あらゆる帯域幅にわたって、自動車用圧力センサー市場は多様な用途の牽引力から恩恵を受けており、コンプライアンス支出が短期的な急増を促進し、ソフトウェア対応の健全性機能がより長いサイクルの収益を生み出しています。

キャビン内では、スマートエアバッグモジュールが気圧情報を使用して乗員分類を改善しています。次世代の空調制御は、EVに一般的なヒートポンプの冷媒充填を最適化するために蒸気圧縮監視を活用しています。ライドコントロールシステムは、セミアクティブダンパーを調整するために高速10kHzの圧力ピックアップを組み込んでいます。センサー数が拡大するにつれ、多重化デジタルバスがアナログラインに取って代わり、ハーネス重量を簡素化し信頼性を高めています。この拡大する範囲は、自動車用圧力センサー市場が単一目的のアナログゲージから集中型ドメインコントローラーに供給するネットワーク化されたデジタルノードへと移行し続けていることを強調しています。

圧力タイプ別:絶対圧センサーが基盤を固め、ゲージセンサーが加速

密封された基準真空に結びついた絶対圧セルは、広範なエンジン管理用途のおかげで2025年に44.30%のシェアを維持しました。これらは燃料蒸気回収、吸気マニホールドダイナミクス、および高度に敏感なキャリブレーションにおける気圧補正を制御します。しかし、大気に対する相対値を読み取るゲージセンサーは、大気オフセットがより関連性の高い電気自動車の冷却液ループおよび電気油圧ブレーキシステムに牽引されて、現在CAGR 8.72%を記録しています。高差圧デバイスは粒子フィルターおよびEGRクーラー全体の圧力降下を測定し、すすや酸性凝縮物に耐えられる堅牢なダイアフラムとより広いダイナミックレンジ仕様を備えています。低真空ユニットは、バッテリー電気自動車のブレーキアシスト用電気機械式真空ポンプに新たな用途を見出しています。このような多様性により、各圧力モダリティが定義されたパフォーマンスエンベロープを獲得し、自動車用圧力センサー市場のバランスの取れた拡大を支えています。

ハイブリッドデュアルポートパッケージは、狭いエンジンベイのための部品表を削減するために、一つのダイに絶対圧と差圧測定を統合しています。サプライヤーはまた温度素子を共同統合し、熱管理ループのコンポーネント数を削減しています。車両プラットフォームが集中型ドメインアーキテクチャに収束するにつれ、複数の圧力フレームを発行する単一のデジタルノードがソフトウェアメンテナンスを簡素化します。この統合の推進は、配線の複雑さを抑制しながら自動車用圧力センサー市場に送られる総機能密度を高めています。

センサー技術別:ピエゾ抵抗型MEMSの優位性が圧力にさらされる

ピエゾ抵抗型MEMSは2025年に57.60%のシェアを維持し、低コスト、確立されたプロセス制御、および安定したドリフト挙動に支えられています。数十年にわたる故障モードデータにより、これらのデバイスはOEMが認定しやすくなっています。しかし、容量型MEMSはその可動プレートトポロジーが100kPa未満の読み取りに優れており、最小の静止電流を使用するため、寄生ドロー予算が厳しいバッテリー電気パックに有利であることから、CAGR 8.38%を記録しています。容量型セルはまた優れた耐衝撃性を示し、ホイールエンドTPMSに有用です。共振型マイクロ構造は高精度マニホールドゲージに登場し、温度全体で0.1%フルスケール未満の精度のために周波数シフトを活用しています。もともとNASAが極限航空宇宙用に開発した炭化ケイ素センサーは、600°Cの動作が日常的なディーゼル粒子フィルターに移行しています。光ファイバーおよび表面弾性波アプローチはニッチにとどまっていますが、高電圧駆動ユニットで価値のある電磁免疫性を提供しています。技術スタックの幅広さにより、自動車用圧力センサー市場は主流のピエゾ抵抗型チップの安定したベースラインを維持しながら、イノベーションに開かれています。

ファウンドリーはダイシングリング中に基準キャビティをロックするウェーハレベル真空封止を実験しており、トリム時間を短縮しています。ASICの共同設計はアナログフロントエンド、ADC、およびSENTまたはPSI5インターフェースを単一のコンパニオンダイに統合し、ライン速度でのデジタルキャリブレーションを可能にしています。これらのパッケージングとテストの経済性は、サプライヤーがコモディティ化されたセグメントでの価格侵食を相殺し、マージンを守るのに役立ち、自動車用圧力センサー産業全体での投資能力を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM統合が優勢、アフターマーケットが進化

自動車メーカーがプラットフォームライフサイクルの早い段階でセンサーを指定するため、純正装着品が2025年の出荷量の87.10%を占めました。ティアワンサプライヤーはASIL、EMC、および機能安全監査を満たすモジュールを共同開発し、7年間のモデルランのデザインウィンをロックインしています。アフターマーケットセグメントは規模は小さいものの勢いを増しており、TPMSバッテリーの消耗サイクルが交換需要を引き起こし、フリートが予知保全キットを通じて稼働時間を追求するため、CAGR 9.74%で成長すると予測されています。独立系ディストリビューターは、OEM IDをクローンできるプログラマブルなマルチプロトコルセンサーを在庫し、サービスベイのロジスティクスを簡素化しています。サイバーセキュアなTPMレシーバーが交換チャネルに参入しており、研究グループが公表した無線周波数スプーフィング攻撃への懸念を活用しています。車両が12年以上長く使用されるにつれ、ライフサイクルの機会が拡大し、自動車用圧力センサー市場に高マージンのサービス部品の耐久的な末尾をもたらしています。

重ディーゼル排気システムで使用されるステンレス鋼センサーのリマニュファクチャリングおよびコアリターンプログラムが登場しています。サプライヤーはハウジングを修復し新しいダイアフラムを装着し、コストと環境への影響を削減しています。デジタルマーケットプレイスはセンサーの診断履歴をVINデータベースと統合し、正確な部品番号とインストールチュートリアルを推奨しています。このような利便性がアフターマーケットの普及を拡大し、新車需要サイクルに対する自動車用圧力センサー市場の回復力を強化しています。

地域分析

アジア太平洋地域は自動車用圧力センサー市場の数量エンジンであり続け、2025年に49.20%のシェアでリードしています。同地域はさらに、中国が電気自動車生産を加速しバッテリー安全のために複数の低圧ノードを組み込むにつれ、2031年にかけてCAGR 9.21%で成長すると予測されています。国内メーカーは国内MEMSソーシングを奨励する国内コンテンツ義務付けから恩恵を受け、輸入依存を低減しています。インドはグジャラートとタミル・ナードゥに自動車組立クラスターを拡大し、パワートレインエレクトロニクスと並んで地域センサーサプライチェーンを育成しています。日本はマイクロマシニングツールのリーダーシップを維持し、グローバルブランドの外部委託ウェーハ製造に供給しており、韓国は消費者向け電子機器ファブを活用してセンサーの小型化を推進しています。スマートモビリティラボへの政府補助金が地域の設計サイクルを短縮し、競争力を高めています。

北米は規制の牽引と技術の推進を組み合わせています。TPMSに関するNHTSA規則とEPAの排出基準が基本的な需要を確保する一方、シリコンバレーのソフトウェアスタックがデジタル圧力プロトコルを好む集中型ドメインへのシフトを加速しています。デトロイトのOEMはバッテリーパック組立と熱管理統合を国内化し、国内センサーコンテンツを増加させています。カナダの大型トラックセクターは燃費向上のための高精度タイヤインフレーション制御を採用し、センサーの使用を職業用途に拡大しています。メキシコのティア2エコシステムは成形ハウジングとリードフレームスタンピングを供給し、自動車用圧力センサー市場全体の地域コスト最適化を支援しています。

欧州の政策環境は最も厳格です。ユーロ7法制はリアルタイムの排気監視を義務付け、炭化ケイ素高温センサーの採用を促進しています。一般安全規則はすべての車両クラスにTPMSを義務付け、トレーラーやコーチのセンサー密度を高めています。ドイツのプレミアムOEMはレベル3自律走行承認のためにデュアル冗長ブレーキ圧力モジュールを指定しています。フランスとイタリアは高度なバッテリー冷却液センシングを統合する電気バスプロジェクトに復興資金を投入しています。東欧の工場は競争力のある労働力を活用しながら共通市場内にとどまり、新たなMEMSパッケージング投資を誘致しています。全体として、同期された規制と洗練されたエンドユーザーが自動車用圧力センサー市場全体の長期的な需要を安定させています。

競合環境

産業構造は適度に集中しており、いくつかの主要サプライヤーが市場で支配的な地位を占めています。Sensata Technologiesはハイブリッドパワートレイン向けにピエゾ抵抗型ダイとASICを組み合わせた自動車センシングから売上を得ています。ContinentalはTPMSトランシーバーをドメインコントローラーに統合し、OEMの検証サイクルを短縮するバンドルプラットフォームを販売しています。Boschは2025年6月にBluetooth対応のSMP290 MEMSホイールセンサーを発表し、設計寿命を10年に延長しながらRFモジュールをパッシブエントリーネットワークと共有しています。各フロントランナーは社内ソフトウェアスタックに投資し、フリート顧客を引き付ける無線キャリブレーションとプログノスティクスを可能にしています。

中堅の挑戦者は、既存企業が特許を少数しか持たない炭化ケイ素排気センシングまたは容量型EV熱ノードに焦点を当てています。中国の専門企業Trensorは最近、ASEANの組立ラインのリスクを分散し納期を短縮するためにマレーシアに工場を開設する計画を明らかにしました。欧州のファブライトプレーヤーは研究機関からウェーハプロセスをライセンス供与し、パイロット生産のための公的助成金を活用しています。機能安全への高まる重点が協調開発を促進しており、NOVOSENSEとContinentalは2024年10月にASIL-D認定圧力ASICを共同開発するために提携しました。サイバーセキュリティコンプライアンスは、RF ペイロードを暗号化するソフトウェアベンダーに機会を生み出しており、従来のコンポーネントハウスがほとんど対応していないニッチです。このようなクロスドメインの協力が自動車用圧力センサー市場をダイナミックでイノベーションに富んだものに保っています。

将来を見据えた戦略には、パッケージ数を削減するガラスフリットウェーハ接合、過酷な媒体向けセラミックダイアフラムの付加製造、およびキャリブレーション限界を超える前にドリフトを検出するオンセンサー機械学習エンジンが含まれます。特許出願はウェーハレベルの気密性と1,000Vバッテリーパック向けの高電圧絶縁に集中しています。取締役会が地政学的リスクとファブ資本集約度を考慮するため、合併は選択的なままです。全体として、堅固な利益プールが持続的な研究開発を支援し、自動車用圧力センサー市場が今後の安全性と持続可能性のマイルストーンを達成できるようにしています。

自動車用圧力センサー産業のリーダー

DENSO Corporation

Robert Bosch GmbH

Infineon Technologies AG

Sensata Technologies, Inc.

Continental AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Boschは、デュアル軸加速度センシングと10年間の設計寿命を備えたBluetooth対応MEMSタイヤ空気圧センサーSMP290を発表しました。

- 2025年4月:Trensorは、東南アジアおよびグローバルの自動車顧客を対象に、マレーシアのペナンに圧力センサーを製造する初の海外生産施設を発表し、2026年までに稼働開始予定です。

- 2024年10月:NOVOSENSEとContinentalは、機能安全診断機能を備えた自動車グレードの圧力センサーチップを共同開発するための戦略的提携を結びました。

- 2024年1月:Melexisは、電気自動車の熱管理システム向けに2〜70バールの範囲をカバーするトリフィビアンMEMS圧力センサーを発表しました。

世界の自動車用圧力センサー市場レポートの範囲

自動車用圧力センサーは、乗用車、小型商用車、大型商用車の3種類の車両タイプで使用されています。レポートの範囲は、車両タイプ、用途タイプ、および地域に基づくセグメント化をカバーしています。

車両タイプ別では、市場は乗用車、小型商用車、大型商用車、および代替燃料車にセグメント化されています。用途別では、市場はタイヤ空気圧監視システム、ブレーキブースターシステム、エンジン管理システム、排気ガス再循環システム、エアバッグシステム、車両ダイナミクス制御にセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(10億米ドル)ベースで行われています。

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| タイヤ空気圧監視システム(TPMS) |

| ブレーキブースターおよびABS |

| エンジンおよび燃料/マニホールド管理 |

| 排気ガス再循環/後処理 |

| エアバッグおよび安全拘束システム |

| 車両ダイナミクスおよびESC |

| 絶対圧 |

| ゲージ圧(密封/ベント) |

| 差圧 |

| 真空/低圧 |

| ピエゾ抵抗型MEMS |

| 容量型MEMS |

| 共振型/クォーツ |

| 光電子式およびその他 |

| OEM装着品 |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 用途別 | タイヤ空気圧監視システム(TPMS) | |

| ブレーキブースターおよびABS | ||

| エンジンおよび燃料/マニホールド管理 | ||

| 排気ガス再循環/後処理 | ||

| エアバッグおよび安全拘束システム | ||

| 車両ダイナミクスおよびESC | ||

| 圧力タイプ別 | 絶対圧 | |

| ゲージ圧(密封/ベント) | ||

| 差圧 | ||

| 真空/低圧 | ||

| センサー技術別 | ピエゾ抵抗型MEMS | |

| 容量型MEMS | ||

| 共振型/クォーツ | ||

| 光電子式およびその他 | ||

| 販売チャネル別 | OEM装着品 | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

自動車用圧力センサー市場の現在の規模はどのくらいですか?

自動車用圧力センサー市場規模は2026年に84億7,000万ドルで、2031年までに117億9,000万ドルに達すると予測されています。

最も急速に成長している用途セグメントはどれですか?

排気ガス再循環および後処理圧力センシングは、ユーロ7規則が継続的な排気監視を義務付けるにつれ、2031年にかけてCAGR 10.02%の予測で成長をリードしています。

容量型MEMSセンサーが電気自動車で人気を集めているのはなぜですか?

容量型MEMSは低絶対圧での高感度と低スタンバイ電流を提供し、EV バッテリー冷却液ループおよびブレーキシステムに理想的です。

新しい規制は圧力センサーへの需要にどのような影響を与えますか?

すべての車両クラスへの義務的なTPMS装着とユーロ7排気要件はそれぞれ、車両あたり複数の新しいセンサーポイントを追加し、持続的な市場成長を促進しています。

最終更新日: