末梢血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.5 十億米ドル |

| 市場規模 (2031) | 17.80 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる末梢血管デバイス市場分析

末梢血管デバイス市場規模は、2025年の139億2,000万米ドルから2026年には140億5,000万米ドルに増加し、2031年までに178億米ドルに達すると予測されており、2026年~2031年にかけてCAGR 4.18%で成長します。

手術件数は増加し続けているものの、インターベンション医師が低複雑度の処置を入院施設から外来手術センター(ASC)およびオフィスベースラボ(OBL)へ移行させるにつれ、症例あたりの平均デバイス支出は横ばいになりつつあります。血管形成術バルーンは2025年において最大の収益シェアを維持しましたが、石灰化病変の有病率の高まりと日本・オーストラリアにおける支持的な償還制度を背景に、アテレクトミーシステムがその差を縮めています。病院は依然として金額ベースでデバイス調達を主導していますが、CMSのバンドル支払いルールがより厳格な処方集管理と価格上限の引き下げを促しているため、そのシェアは低下しています。地理的な成長はアジア太平洋地域に傾いており、中国の「健康中国2030」心血管ロードマップとインドのカテーテル検査室整備が、先進的なバルーン、ステント、血栓除去プラットフォームへの初回需要を生み出しています。

レポートの主要ポイント

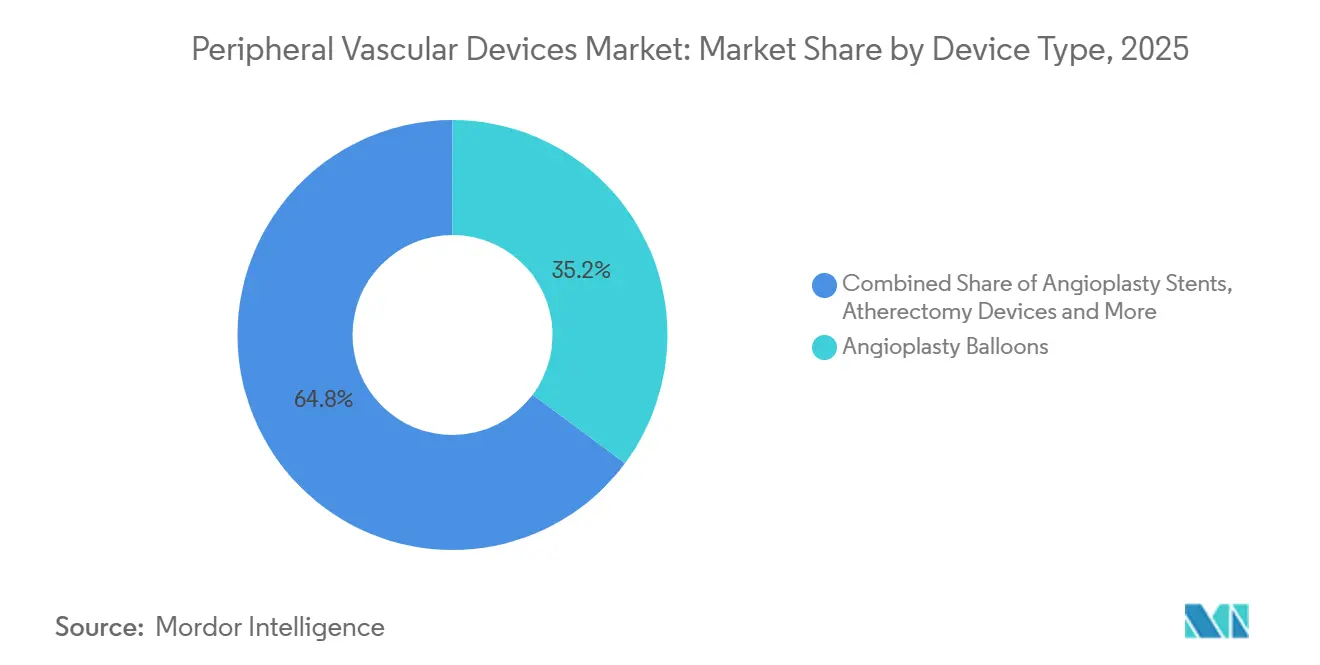

- デバイスタイプ別では、血管形成術バルーンが2025年の収益の35.18%を占めてトップとなり、アテレクトミーは2031年までに8.22%のCAGRで成長すると予測されています。

- 臨床適用別では、末梢動脈疾患が2025年の売上の45.21%を占め、深部静脈血栓症の処置は2031年まで5.65%のCAGRで成長すると予測されています。

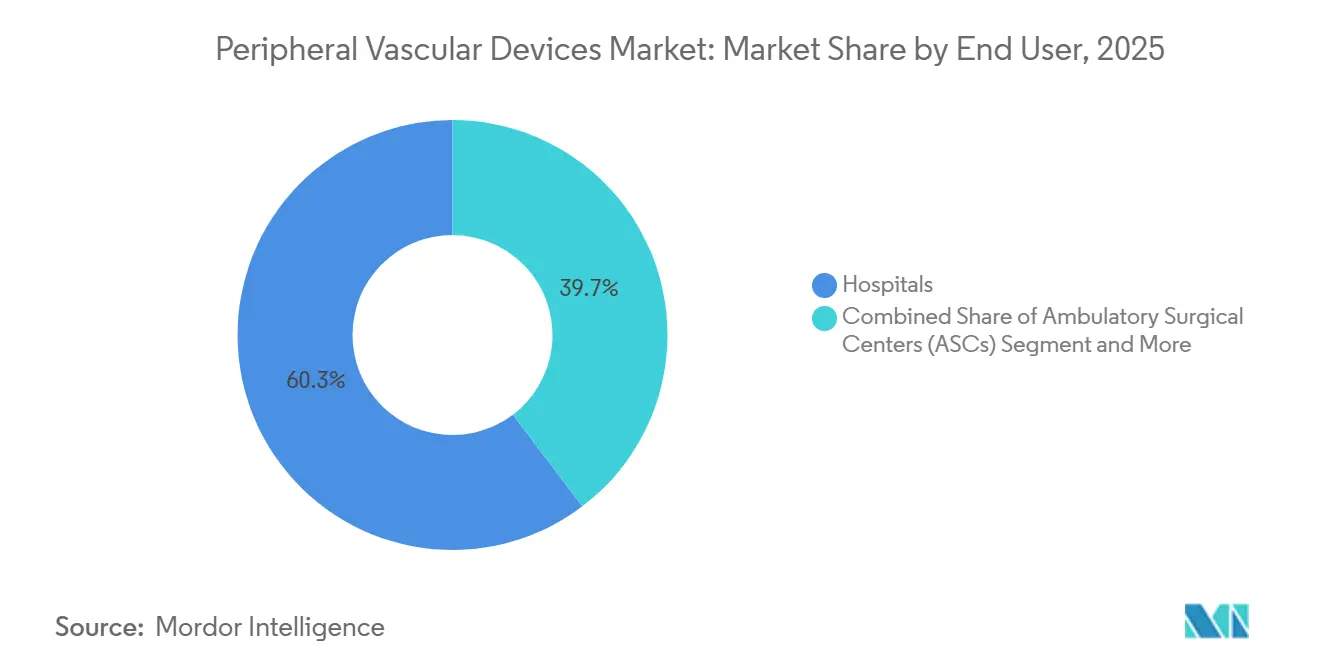

- エンドユーザー別では、病院が2025年の売上高の60.32%を占めましたが、外来手術センターが2026年~2031年にかけて7.12%のCAGRで最も急速な拡大を記録しています。

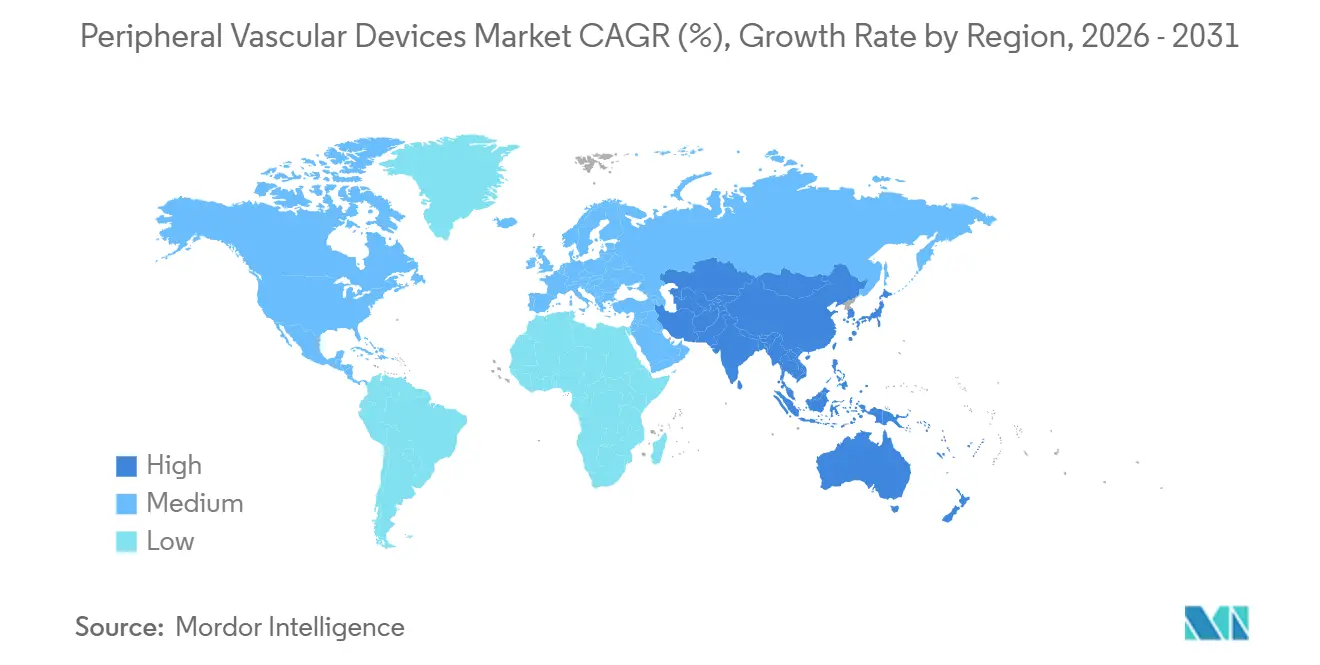

- 地域別では、北米が2025年の収益の42.25%を占め、アジア太平洋地域は予測期間中に7.68%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の末梢血管デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 末梢動脈疾患・静脈疾患の有病率の急速な上昇 | +1.2% | 世界全体、特に北米、欧州、都市部のアジア太平洋地域で負担が最大 | 中期(2~4年) |

| 低侵襲カテーテルベースの血行再建術への移行 | +0.9% | 北米・欧州がリード、アジア太平洋地域での普及が加速 | 短期(2年以内) |

| 薬剤コーティングバルーン技術の急速な普及 | +0.7% | 北米・西欧、中南米で新興市場として台頭 | 短期(2年以内) |

| OECD諸国におけるオフィスベースラボ(OBL)の成長 | +0.5% | 米国、ドイツ、オーストラリア、日本は規制上の障壁により限定的 | 中期(2~4年) |

| 末梢動脈疾患処置における病院から外来手術センターへのケアサイト移行 | +0.4% | 米国(CMS主導)、カナダおよび一部EU市場での段階的普及 | 短期(2年以内) |

| 重症虚血肢(CLI)に対する国家スクリーニングプログラム | +0.3% | 中国(健康中国2030)、インド(PMSSSY)、英国(NHS血管検査) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

末梢動脈疾患・静脈疾患の有病率の急速な上昇

メディケアの請求データによると、2019年から2024年にかけて下肢血行再建術が19%増加した一方、平均入院期間は23%短縮しており、より迅速でデバイス集約型の治療への移行が進んでいることが示されています。OECD加盟国における深部静脈血栓症の発症率は、COVID後遺症と肥満を背景に2020年から2025年にかけて年間8%増加しました。米国心臓協会は2025年の更新において、深部静脈血栓症を第3位の急性心血管症候群と位置づけ、ニッチな疾患からインターベンションの主流へと格上げしました。

低侵襲カテーテルベースの血行再建術への移行

米国における開放性バイパス手術件数は2015年から2024年にかけて31%減少した一方、経皮的インターベンションは47%増加しました。薬剤溶出ステントは大腿膝窩動脈疾患において5年開存率78%を達成し、手術の耐久性における歴史的な優位性を無効化しています。日本の2024年のアテレクトミーに対する償還決定は、翌四半期の処置件数を40%急増させました。

薬剤コーティングバルーン技術の急速な普及

薬剤コーティングバルーン(DCB)は2025年に世界の血管形成術バルーン収益の29%を占めました。COMPARE試験では、パクリタキセルバルーンの12ヶ月開存率が83%であったのに対し、コーティングなしの製品は68%でした。安全性に関する議論は続いており、FDAは2024年に5年間の追跡調査を命じ、死亡率に関する警告を拡大したことで米国での成長は抑制されましたが、欧州ではシロリムスベースの代替品への関心が高まっています。

OECD諸国におけるオフィスベースラボの成長

オフィスベースラボは2025年に米国の末梢インターベンションの22%を担い、病院外来部門と比較して施設コストが35%低い中で21億米ドルのデバイス売上をもたらしました。ドイツとオーストラリアは2024年から2025年にかけてオフィスベースラボの対象コードリストを拡大し、入院施設からの件数移行を促進しました。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国および一部EU市場におけるデバイス償還削減 | -0.6% | 米国(CMSバンドル支払い)、ドイツ(DRG改定)、英国(NICE制限) | 短期(2年以内) |

| パクリタキセル溶出末梢デバイスに関する安全性懸念 | -0.4% | 世界全体、特に米国(FDA)、欧州連合(EMA)、日本(PMDA)での審査強化 | 中期(2~4年) |

| 特殊ポリマーおよびニチノールのサプライチェーンの脆弱性 | -0.3% | 世界全体、2024年から2025年にかけて北米と欧州で深刻な不足 | 短期(2年以内) |

| 製品ライフサイクルの短縮による在庫陳腐化 | -0.2% | 主に北米と西欧に影響、価格感応度の高いアジア太平洋市場では影響が小さい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国および一部EU市場におけるデバイス償還削減

2026年のCMSによる90日間の末梢動脈疾患エピソードあたり18,500米ドルのバンドル支払い上限により、病院は15~25%のデバイス値引きを確保することを余儀なくされています。ドイツは2025年に下肢DRGウェイトを8%削減し、英国のガイダンスは現在、薬剤コーティングバルーンの第一選択使用をステント内再狭窄に限定しており、プレミアム技術の普及を抑制しています。

パクリタキセル溶出末梢デバイスに関する安全性懸念

2024年のFDAによる添付文書改訂は、5年時点での絶対死亡率が1.4%上昇したことを示すメタ分析を受けたものです。日本のPMDAは国内レジストリデータが得られるまで新たなパクリタキセルの承認を一時停止し、EU規制当局は年次画像検査を義務付けているものの、販売中止には至っていません[1]FDA、「パクリタキセルコーティングバルーンおよびパクリタキセル溶出ステントによる末梢動脈疾患治療に関する最新情報」、fda.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:アテレクトミーがプレミアムシフトを牽引

アテレクトミーの収益は2026年から2031年にかけて8.22%のCAGRを記録すると予測されており、デバイスクラスの中で最高となっています。血管形成術バルーンの末梢血管デバイス市場シェアは2025年に35.18%でしたが、アジアのジェネリックメーカーとの激しい価格競争により、平均販売価格は2022年比で12%低下しました。アテレクトミーシステムの末梢血管デバイス市場規模は、石灰化病変の多さと日本・オーストラリアにおける支持的なコーディングを背景に、2031年までに相当な収益に達すると予測されています。DEFINITIVE LEデータセットによると、方向性アテレクトミーと薬剤コーティングバルーンの併用は石灰化血管において18ヶ月開存率81%を達成しました。ただし、病院では1本のカテーテルが依然として2,500~3,500米ドルするため、画像で確認された重度石灰化症例に使用を限定しています。

第2層の製品は二極化を示しています。2024年に腸骨大腿静脈深部静脈血栓症に対する吸引システムのFDA承認を受け、血栓除去術の普及が急増しました。自己拡張型ステントはコモディティ化の方向に向かっており、メーカーは骨折耐性合金と薄いストラットプロファイルへの転換を図っています。下大静脈フィルターは予防的使用に反対するACCPガイドラインの更新後に減少した一方、ガイドワイヤーとシースは低マージンながら不可欠な継続的収益源として位置づけられています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

臨床適用別:末梢動脈疾患が成熟する中で深部静脈血栓症が台頭

末梢動脈疾患は2025年の収益の45.21%を維持しましたが、深部静脈血栓症の処置は2031年まで年間5.65%成長すると予測されています。カテーテル指向血栓除去術が2024年のCHESTガイドラインでクラスIIa推奨を獲得したことで、深部静脈血栓症インターベンションの末梢血管デバイス市場規模は拡大する見込みです[2]CHEST、「静脈血栓塞栓症疾患に対する抗血栓療法ガイドライン2024年」、chestnet.org 。病院は跛行症例と比較して、ラザフォード5~6の重症虚血肢の治療に約2.8倍のデバイス支出を充てています。これは多レベル病変がアジュバントアテレクトミーと暫定的ステント留置を必要とすることが多いためです。骨盤静脈疾患の処置は専用ステントの発売により恩恵を受けており、急性肢虚血の件数はより良好な全身的抗凝固療法の下でわずかに減少しています。

費用対効果は引き続き精査されています。2025年のJAMA Network Open分析では、カテーテル指向血栓溶解療法の費用が経口療法を上回る質調整生存年あたり12,000米ドルと試算されており、支払者の閾値に近い水準です。メーカーは血栓後症候群の回避による節約効果を証明するために実世界レジストリに資金を投じ、処置の定着を目指しています。

エンドユーザー別:外来手術センターが購買ダイナミクスを再編

病院は2025年の売上高の60.32%を支配しましたが、外来手術センターは2026年から2031年にかけて7.12%のCAGRを記録し、施設の中で最も急速な成長を示しています。CMSと民間支払者が外来手術センターの対象コードリストを拡大するにつれ、病院の末梢血管デバイス市場シェアは2031年までに低下するでしょう。グループ購買の交渉力により、外来手術センターは同等のデバイスを病院より23%安く調達できます。メーカーはアクセサリーキットを省いた外来手術センター向けSKUを展開し、委託販売や症例単位の価格設定を採用することで対応しています。クリニックのサブセットであるオフィスベースラボはすでに米国の末梢処置の22%を担っていますが、州の審査委員会がより厳格な監督を提案している地域では成長が鈍化する可能性があります。

病院は、ハイブリッドな開放的・血管内技術と即時外科的バックアップを必要とする複雑・高重症度症例において優位性を維持しています。この二極化により、定型的な大腿膝窩動脈形成術は外来手術センターへ移行する一方、多レベルの重症虚血肢の処置は三次医療センター内に留まっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の収益の42.25%を提供しました。米国は、支払い上限とケアサイト移行が交渉を促し、症例あたりの平均デバイス支出が外来手術センターでは1,800米ドル、病院では2,400米ドルに引き下げられるにつれ、成長が抑制される見込みです。カナダはカテーテル検査室の整備に投資しましたが、12週間の州の待機時間が件数を制限しています。メキシコの民間病院部門は、資源が限られた公的医療機関とは対照的に、砕石術バルーンおよびリムスバルーンで前進しています。

アジア太平洋地域は7.68%のCAGRを達成する軌道にあります。中国の末梢血管デバイス市場は、積極的な価格設定を通じて相当な市場シェアを獲得している国内有力企業の恩恵を受けています。インドのプラダン・マントリ・スワスティヤ・スラクシャ・ヨジャナは、第1層都市圏を超えたカテーテル検査室の設置を加速させ、医療格差を縮小しています。日本の高齢化した糖尿病性人口は末梢動脈疾患の有病率を高めていますが、入院期間の短縮を背景に症例あたりのデバイス支出は平均1,600米ドルにとどまっています。オーストラリアの2025年のオフィスベースラボ項目番号は、次世代シロリムスバルーンの実証の場として同国を位置づけています。

欧州は相当な絶対額を貢献していますが、不均一な償還ルールが普及曲線を分断しています。ドイツは薬剤コーティングバルーンを第一選択療法として償還する一方、英国は再狭窄に対して薬剤コーティングバルーンを上限としています。フランスは2024年に軌道アテレクトミーを承認しました。旧世代バルーンに依存する東欧は、段階的な技術追い上げを支えるカテーテル検査室整備に充てられたEU構造基金を受け取っています。

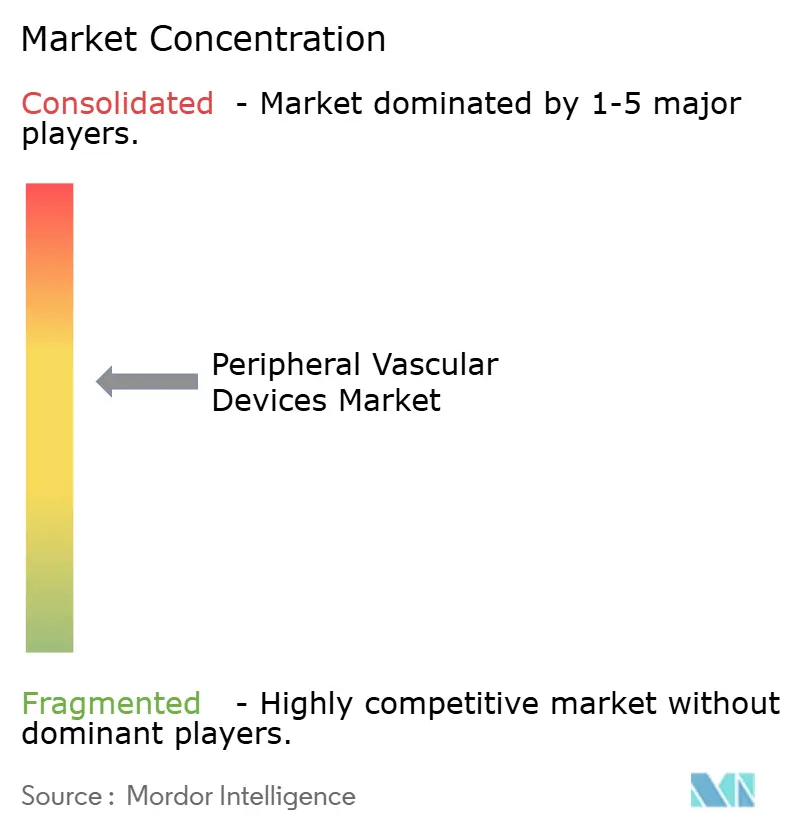

競合環境

この分野は中程度の集約化が特徴です。Medtronic、Boston Scientific、Abbott、BD(Bard)、Cook Medicalが世界売上の相当なシェアを合計で支配しています。統合されたポートフォリオにより、これらのプレイヤーは病院がバンドル割引を追求する中で複数年の供給契約を締結することができます。技術競争は続いており、MedtronicのIN.PACT Admiralは5年間のデータにより米国の薬剤コーティングバルーンのリーダーシップを維持し、AbbottのSuperaステントは屈曲耐性により屈曲の多いセグメントで優位に立っています。Boston Scientificは2024年のAxonics売却による流動性を活用し、2025年に欧州全域でRanger薬剤コーティングバルーンを発売しました。

中規模の破壊的企業がニッチを埋めています。Shockwave Medicalは血管内砕石術により4年間で6億米ドルのセグメントを築き上げ、既存のアテレクトミーメーカーに圧力をかけています。MicroPortやMerilを含む中国・インドの参入企業は、CEマーク取得のジェネリック製品を西側価格の40~50%引きで提供し、東欧や中南米の価格感応度の高い地域を獲得しています。特許の崖が迫っており、IN.PACTのパクリタキセルコーティングの中核特許は2027年から2028年に失効し、既存企業がクリニックをリムス製剤に移行させない限りバイオシミラーの参入を招く可能性があります。国際医療機器規制当局フォーラムの調和により申請障壁が低下し、リーンで地域特化型の競合企業にとってさらなる参入機会が開かれています。

末梢血管デバイス業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Becton, Dickinson and Company

Medtronic

Cook Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Johnson & Johnsonが欧州全域でShockwave Javelin末梢IVLカテーテルを発売しました。

- 2025年8月:Abbottが末梢動脈疾患患者の膝下病変を対象としたEsprit BTK生体吸収性スキャフォールドシステムのCEマークを取得しました。

世界の末梢血管デバイス市場レポートの調査範囲

本レポートの調査範囲として、末梢血管デバイスとは、心臓および脳以外の血管(末梢動脈および静脈)に関連する疾患の診断、治療、または管理を目的とした医療機器です。これらのデバイスには、血管形成術、ステント留置、または血管アクセスなどの処置において血流を改善したり血管疾患を診断したりするために使用されるカテーテル、ステント、バルーン、その他の器具が含まれます。

末梢血管デバイス市場のセグメンテーションは、デバイスタイプ、臨床適用、エンドユーザー、地域によって分類されています。デバイスタイプ別では、市場は血管形成術バルーン、血管形成術ステント、アテレクトミーデバイス、血栓除去デバイス、塞栓保護デバイス、下大静脈(IVC)フィルター、末梢ガイドワイヤー、その他に分類されます。臨床適用別では、末梢動脈疾患(PAD)、重症虚血肢(CLI)、深部静脈血栓症(DVT)、その他の臨床適用に区分されます。エンドユーザー別では、病院、外来手術センター(ASC)、オフィスベースラボ(OBL)、専門血管・循環器クリニックに分類されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されます。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 血管形成術バルーン |

| 血管形成術ステント |

| アテレクトミーデバイス |

| 血栓除去デバイス |

| 塞栓保護デバイス |

| 下大静脈(IVC)フィルター |

| 末梢ガイドワイヤー |

| その他 |

| 末梢動脈疾患(PAD) |

| 重症虚血肢(CLI) |

| 深部静脈血栓症(DVT) |

| その他の臨床適用 |

| 病院 |

| 外来手術センター(ASC) |

| オフィスベースラボ(OBL) |

| 専門血管・循環器クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | 血管形成術バルーン | |

| 血管形成術ステント | ||

| アテレクトミーデバイス | ||

| 血栓除去デバイス | ||

| 塞栓保護デバイス | ||

| 下大静脈(IVC)フィルター | ||

| 末梢ガイドワイヤー | ||

| その他 | ||

| 臨床適用別 | 末梢動脈疾患(PAD) | |

| 重症虚血肢(CLI) | ||

| 深部静脈血栓症(DVT) | ||

| その他の臨床適用 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| オフィスベースラボ(OBL) | ||

| 専門血管・循環器クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに末梢血行再建術の支出はどの程度になりますか?

末梢血管デバイス市場は2031年までに178億米ドルに達すると予測されており、2026年から4.18%のCAGRで拡大します。

最も急速に成長しているデバイスクラスはどれですか?

アテレクトミーシステムは、石灰化病変における有用性を背景に、2026年から2031年にかけて8.22%のCAGRを記録すると予測されています。

外来手術センターがサプライヤーにとって重要な理由は何ですか?

外来手術センターは7.12%の予測CAGRを記録し、平均デバイス価格を病院より23%低く確保しており、メーカーの価格モデルを変えています。

世界の売上に対するアジア太平洋地域の貢献はどの程度ですか?

アジア太平洋地域は7.68%のCAGRを達成する見込みであり、中国とインドがスクリーニングとカテーテル検査室へのアクセスを拡大するにつれ、そのシェアは増加するでしょう。

開放性外科的バイパスからの移行を促進している要因は何ですか?

薬剤溶出ステントの5年開存率のエビデンスと、35,000米ドルのバイパスコスト削減を求める支払者の圧力が、カテーテルベースの代替療法を有利にしています。

最終更新日: