スウェーデン心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

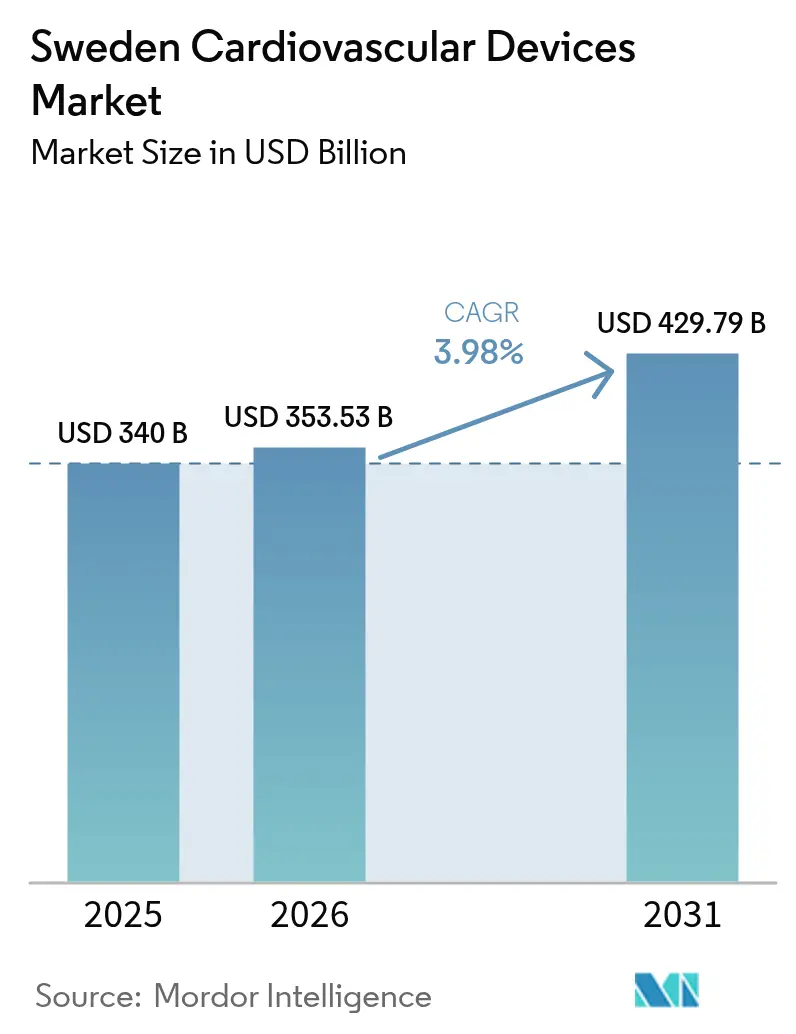

| 基準年の市場規模 (2025) | 340 十億米ドル |

| 市場規模 (2026) | 353.53 十億米ドル |

| 市場規模 (2031) | 429.79 十億米ドル |

| 成長率 (2026 - 2031) | 3.98% CAGR |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン心臓血管デバイス市場分析

スウェーデン心臓血管デバイス市場規模は、2025年の米ドル3億4,000万から2026年には米ドル3億5,353万に成長し、2026年から2031年にかけてCAGR 3.98%で2031年までに米ドル4億2,979万に達すると予測されています。堅牢なデジタルヘルスインフラ、高い平均寿命、厳格な価値基準に基づく償還制度が引き続き心臓血管デバイス市場を形成しており、メーカーはスウェーデンの根拠に基づく医療目標に沿った臨床的に実証された費用対効果の高いソリューションへと誘導されています。65歳以上の市民が占める20.5%のシェアと低侵襲療法の手術件数の増加が成長の勢いをさらに支えています。人工知能とリモート接続性によって強化された診断・モニタリング技術は、ストックホルム地域が2030年までに医療提供の50%をデジタル化するという目標に向けて進む中、従来のインターベンション分野よりも速いペースで拡大しています。また、スウェーデンがEU医療機器規則(MDR)への早期対応を進めたことで、同等市場と比較してサプライ混乱が抑制され、高度な臨床エビデンス基準を満たす次世代製品の導入が促進されています。

レポートの主要ポイント

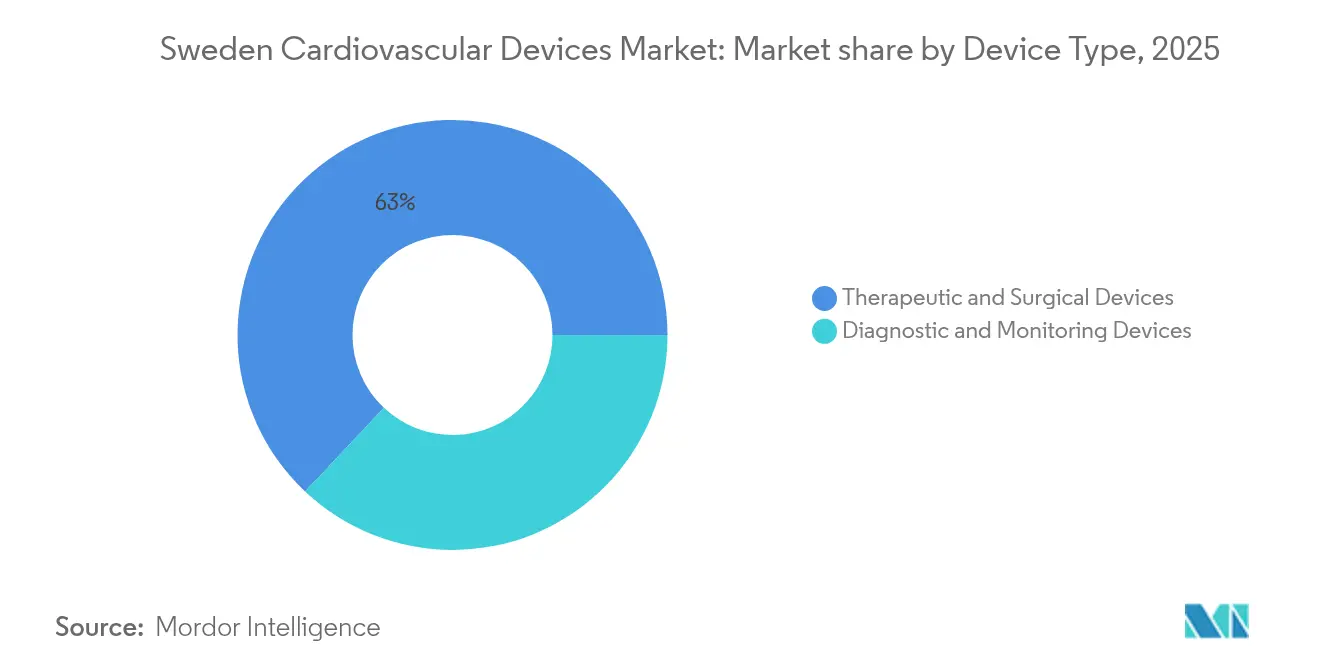

- デバイスタイプ別:治療・外科システムが2025年の心臓血管デバイス市場シェアの62.98%を占め、診断・モニタリングプラットフォームは2031年にかけてCAGR 5.55%で成長しています。

- 用途別:冠動脈疾患が2025年の心臓血管デバイス市場規模の41.10%のシェアを維持し、構造的心疾患が2031年にかけて最も速いCAGR 6.15%を記録しています。

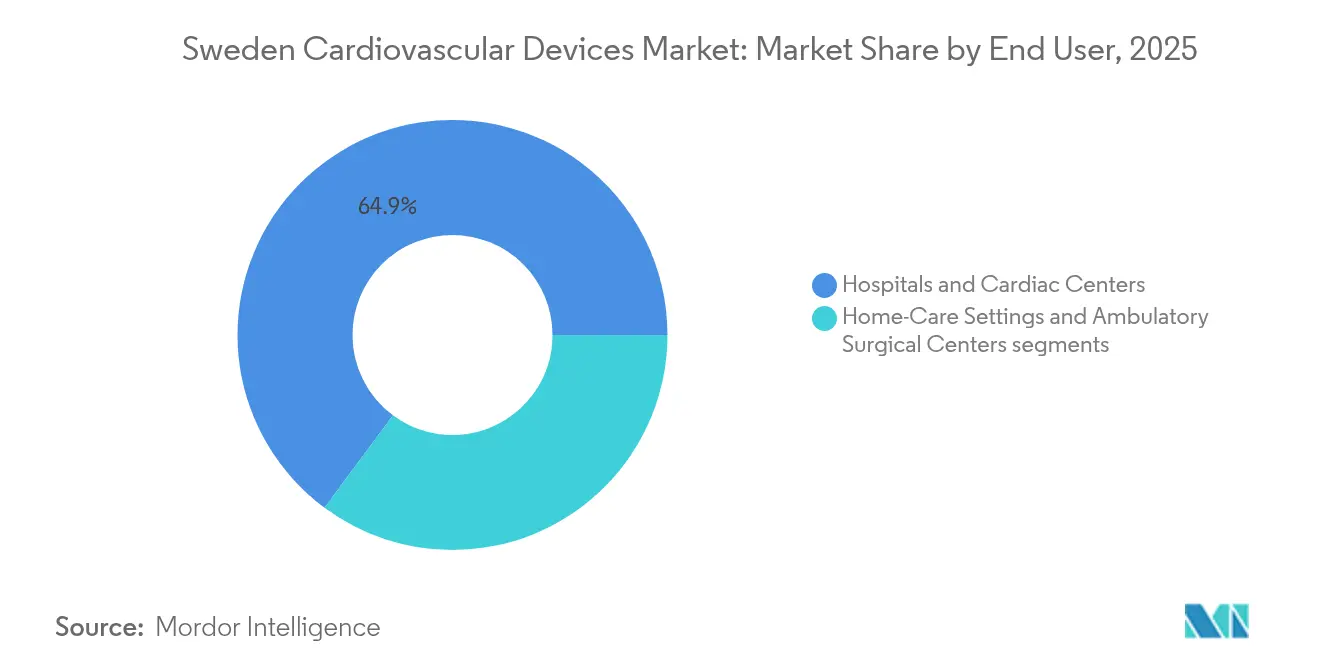

- エンドユーザー別:病院・心臓センターが2025年の総収益の64.85%を占め、外来手術センターが2031年にかけてCAGR 7.6%で最も高い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン心臓血管デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心臓血管疾患の有病率の上昇と高齢化人口 | 1.30% | スウェーデン全国、地域差あり | 長期(4年以上) |

| リアルワールドエビデンス採用を可能にする国家レジストリ | 0.90% | スウェーデン全国、北欧協力と連携 | 中期(2〜4年) |

| 低侵襲・経カテーテル手術への病院の急速な移行 | 1.00% | スウェーデン全国、大学病院が主導 | 中期(2〜4年) |

| デジタルヘルスおよびリモート心臓モニタリングに対する政府のインセンティブ | 0.80% | スウェーデン全国、ストックホルム地域でパイロット実施 | 短期(2年以内) |

| OEMの持続可能性イノベーションを促進するグリーン調達義務 | 0.60% | スウェーデン全国、EU全体への影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心臓血管疾患の有病率の上昇と高齢化人口

心臓血管疾患はスウェーデンの死亡原因の4分の1を占めており、65歳以上の高齢者では虚血性心疾患と脳卒中が上位を占めています。80歳以上の人口層は2030年までに5.2%から7.1%に増加すると予測されており、国家保健福祉委員会は同期間に心臓血管インターベンションが40%増加すると推計しています。欧州平均を上回る心房細動の有病率が、経口抗凝固薬の代替手段への需要を支えており、2024年後半に選択的償還を獲得した左心耳(LAA)閉鎖インプラントなどがその例として挙げられます。スウェーデンの包括的なレジストリ(患者登録、死因登録、SWEDEHEART)は、デバイスの有効性を検証し調達基準に情報を提供する縦断的なリアルワールドエビデンスを提供しています。増加する高齢者コホート、強固な疫学的追跡、そして普遍的なアクセスが相まって、心臓血管デバイス市場の継続的な拡大が求められています。

リアルワールドエビデンス採用を可能にする国家レジストリ

SWEDEHEARTプラットフォームはすべての心臓カテーテル検査室および外科センターのデータを収集し、年間20万件以上の手術を追跡してデバイスアウトカムに関する比類のない透明性を提供しています。TASTEなどのレジストリベースのランダム化試験は、過大なコストをかけずに大規模なプラグマティックエビデンスを生成する実現可能性を検証し、スウェーデン国内外での償還への道を短縮しています。EuroHeartとの連携により国境を越えたデータの調和が広がり、CEマーク製品に対するスウェーデン発エビデンスの輸出可能性が高まっています。TLVは価値評価においてレジストリの知見を定期的に参照しており、スウェーデンで試験を実施するメーカーに心臓血管デバイス市場における競争上の優位性をもたらしています。リアルワールドデータが臨床ガイドラインに反映され続ける中、レジストリインフラはスウェーデンの開発拠点としての魅力を強化しています。

低侵襲・経カテーテル手術への病院の急速な移行

経カテーテル大動脈弁置換術の件数は2024年に25%増加し、7つすべての大学病院が適切な症例においてTAVRを第一選択療法として採用しています。ストックホルム地域の心臓カテーテル検査における当日退院モデルは、同等の安全性を維持しながらエピソード・オブ・ケアコストを30%削減し、低侵襲ワークフローに対する政治的・支払者の支持を強化しています。国家保健福祉委員会が策定した国家ガイドラインは、ICU滞在日数と再入院率の削減を示す薬剤経済評価に基づき経皮的手技を推奨しています。カロリンスカ、サールグレンスカ、スコーネに集中した外科的専門知識が体系的なトレーニングを促進し、地域病院がベストプラクティスを再現できるよう支援することで、心臓血管デバイス市場全体の分散型成長を促進しています。欧州の経カテーテルレジストリへの継続的な参加により、スウェーデンの手術イノベーションにおけるリーダーシップが確固たるものとなっています。

デジタルヘルスおよびリモート心臓モニタリングに対する政府のインセンティブ

中央政府はデジタルヘルスインフラに20億スウェーデンクローナを配分し、入院を抑制する心臓血管ソリューションを特に奨励しています。ストックホルム地域のリモート心不全モニタリングのパイロットプログラムは入院を20%削減し、その後統一された償還コードのもとで全国展開され、適格プラットフォームの市場アクセスが拡大しています。医薬品庁の医療機器としてのソフトウェアに対するファストトラック経路は平均承認期間を6か月短縮し、スウェーデンをAI対応診断の早期採用環境として位置づけています。国家患者サマリーを通じた標準化された電子健康記録によりデータ統合が容易になり、接続デバイスのプロバイダー採用が加速しています。政府の支援、合理化された承認プロセス、相互運用可能なITアーキテクチャが相まって、心臓血管デバイス市場におけるデジタル心臓血管モニタリングの戦略的重要性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU MDR移行による市場投入期間の延長とコスト増加 | -0.70% | EU加盟国としてのスウェーデン | 中期(2〜4年) |

| デバイス価格を圧迫する地域集中型入札 | -0.40% | スウェーデン全国、SKR調整 | 短期(2年以内) |

| 新規LAAおよびウェアラブルデバイスに対する限定的な償還 | -0.50% | スウェーデン全国、TLV評価フレームワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU MDR移行による市場投入期間の延長とコスト増加

スウェーデンのメーカーは、EU MDRのもとでクラスIII心臓血管製品のコンプライアンス費用が15〜20%増加していると報告しており、ニッチデバイスのマージンが圧迫されています。医薬品庁が認証機関との早期連携を進めたにもかかわらず、キャパシティのボトルネックにより平均承認サイクルが4〜6か月延長し、商業ローンチが遅延し、低ボリューム分野での製品撤退リスクが生じています。小規模輸入業者は広範な臨床データ要件を満たすことに苦労しており、心臓血管デバイス市場のポートフォリオの多様性が制約されています。医療地域は特定の専門インプラントが調達リストから消える可能性を懸念しており、ケアの継続性が損なわれる恐れがあります。スウェーデンはグレーゾーンを明確にするためのEU全体の調整に参加していますが、コンプライアンスの不確実性が残ることで高リスクデバイスの研究開発への投資が抑制されています。

新規LAAおよびウェアラブルデバイスに対する限定的な償還

TLVは広範な適用範囲を認める前に厳格な費用対効果の閾値を適用しており、新規LAAシステムに対するエビデンス要件は、抗凝固療法に対する明確な優位性の実証が求められるため医薬品よりも高くなっています。暫定的な地域資金調達経路はアクセスにばらつきをもたらし、均一な採用を妨げており、CEマーク取得後も短期的な収益ポテンシャルを制限しています。ウェアラブルは予防的価値を適切に捉えられない可能性のある従来のデバイスフレームワークによる評価に直面しており、臨床的に良好な結果が出ているにもかかわらずリスト掲載の決定が遅れています。メーカーはスウェーデン固有の予算影響モデルを作成する必要があり、市場参入のタイムラインが長期化し、専門家チャネルと消費者チャネルの間でローンチ戦略が二分されています。財政的慎重さを目的とした保守的な償還パターンは、急性インターベンションよりもライフスタイル改善に焦点を当てた製品にとって逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:デジタルトランスフォーメーションの中での治療的リーダーシップ

治療・外科システムは2025年の心臓血管デバイス市場の62.98%を占め、スウェーデンの高度な心臓外科プログラムと長期アウトカムデータを評価する成熟した償還インフラに支えられています。治療システムの心臓血管デバイス市場規模は、カロリンスカの年間400件以上のTAVR症例数が北欧のベンチマークを設定し地域からの紹介患者を集める中、CAGR 3.92%で拡大し、デリバリーカテーテル、置換弁、灌流機器の高付加価値販売を支えると予測されています。病院はTLVの医療経済的ハードルをクリアした費用対効果が実証された薬剤溶出ステント、心臓再同期療法デバイス、体外循環システムを優先しており、この姿勢はGetinge AB、Medtronic、Abbottなどの確立されたベンダーに有利に働いています。SKRを通じた集中調達は価格規律を強化しつつも、TLVの医療経済的ハードルをクリアした技術に対して予測可能な需要を保証しています。

診断・モニタリング機器は2031年にかけてCAGR 5.55%で最も速く成長する製品クラスを代表しており、リモートモニタリング、AI強化心電図、ウェアラブルセンサーに対する政府のインセンティブに支えられています。心臓血管デバイス市場では、スウェーデンの電子健康記録の相互運用性を活用して日常ケアに分析機能を組み込むソフトウェア中心の新規参入者が増加しています。2024年から償還対象となったリモート心不全モニタリングプラットフォームは、ハードウェア価格だけでなくデータセキュリティと統合機能に焦点を当てた地域入札を促進しています。医薬品庁のブレークスルーソフトウェアに対する6か月の迅速審査経路がさらに展開を加速させ、診断ベンダーを投資家の注目の的に据え続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:構造的心疾患のイノベーション

構造的心疾患療法はCAGR 6.15%で進展しており、臨床用途の中で最も速い成長を示していますが、冠動脈インターベンションは依然として2025年の心臓血管デバイス市場規模の41.10%のシェアで収益をリードしています。NOTIONおよびその他の汎北欧大動脈・僧帽弁試験への参加により、スウェーデンのセンターは次世代弁および修復システムへの優先アクセスを得て、サールグレンスカでの手術件数を増加させ、支払者向けの早期リアルワールドエビデンスを生成しています。低リスク患者への適応拡大と早期採用プログラムへの合理化された償還承認が、成長を持続させる好循環を生み出しています。デバイスメーカーはカロリンスカの2025年に開設された政府資金5,000万スウェーデンクローナによる北欧ハブを筆頭に、地域トレーニングセンターを設立することで対応しており、継続的なスキル普及を確固たるものにしています。

スウェーデンの密なカテーテル検査室ネットワークとレジストリ主導の品質ベンチマークにより、冠動脈疾患は市場リーダーシップを維持しています。SWEDEHEARTの年間5万件の経皮的冠動脈インターベンションを網羅する記録は、ステント選択と手術プロトコルを改善する詳細な洞察を提供しています。薬剤溶出ステントは適格症例の95%に普及しており、構造的心疾患療法と比較して成長が鈍化しているにもかかわらず安定した基礎需要を確保しています。心臓血管デバイス市場では、リモートモニタリングが標準治療となった不整脈管理においても着実な勢いが見られ、デバイスベースのインターベンションを支持する新たな国家ガイドラインの恩恵を受ける心不全インプラントでも同様の傾向が見られます。高血圧は、接続された血圧モニターによる積極的な管理へとプライマリケアがシフトする中で、デジタル治療薬の新興分野として浮上しています。

エンドユーザー別:大学病院への集中

病院・心臓センターは2025年の心臓血管デバイス購入の64.85%を吸収しており、スウェーデンが複雑なケアを国家紹介ハブとして機能する大学機関に集中させる戦略を反映しています。心臓血管デバイス市場の収益の3分の2は、高い症例複雑性が高性能心肺機器、TAVRキット、マッピングシステムへの需要を持続させるカロリンスカ、サールグレンスカ、スコーネから生み出されています。集中した専門知識が統一されたプロトコルと予測可能な調達量を支援し、メーカーが地域レベルで交渉された長期フレームワーク契約に合わせてサービスパッケージとトレーニングコミットメントを調整できるようにしています。

外来手術センターは、当日退院モデルがストックホルム地域のパイロットから全国展開へと移行する中、2031年にかけてCAGR 7.6%を記録すると予測されています。心臓血管デバイス市場は、外来環境に最適化されたコンパクトで単回使用または迅速に再処理可能な機器へと傾いています。このセグメントに対応するデバイスベンダーは、スウェーデンのペーパーレスワークフロー義務と連動する短いセットアップ時間と統合されたデジタル文書化機能を強調しています。在宅モニタリングは、償還されたテレヘルスプログラムに支えられた慢性心不全および高血圧管理を中心に、新興ながら有望なエンドユーザー領域を形成しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

スウェーデンは心臓血管デバイスの北欧ローンチパッドとして機能しており、EU MDRへの早期対応とメーカーがグローバル申請のためのリアルワールドエビデンスを得られる世界クラスのレジストリを組み合わせています。北欧共同調達協定は、ノルウェー、デンマーク、フィンランドとの需要を統合することで参入障壁をさらに低下させています。

ストックホルム地域は人口の約25%を占めていますが、カロリンスカ大学病院、豊富なデジタルヘルスのスタートアップ企業、積極的なリモートモニタリング予算のおかげでデバイス収益に占める割合は不均衡に大きくなっています。サールグレンスカを擁するヴェストラ・イェータランドは構造的心疾患の手術件数で優位を占め、西ノルウェーからの国境を越えた患者を集めています。スコーネはデンマークとのエーレスンド回廊のつながりを活かし、人口の少ない北部の郡は遠隔心臓病学、ヘリコプター救急医療サービス、過酷な気候に対応した堅牢なデバイスに依存しています。

国際的には、Getinge ABが地元製システムの10台中9台を輸出しており、多国籍企業はスウェーデンのデータ豊富な環境をFDAおよびPMDAの市販後調査に活用しています。北欧試験アライアンスなどのイニシアチブはレジストリコホートを拡大し、欧州全体の価値基準調達におけるスウェーデンの影響力を高めています。

競合環境

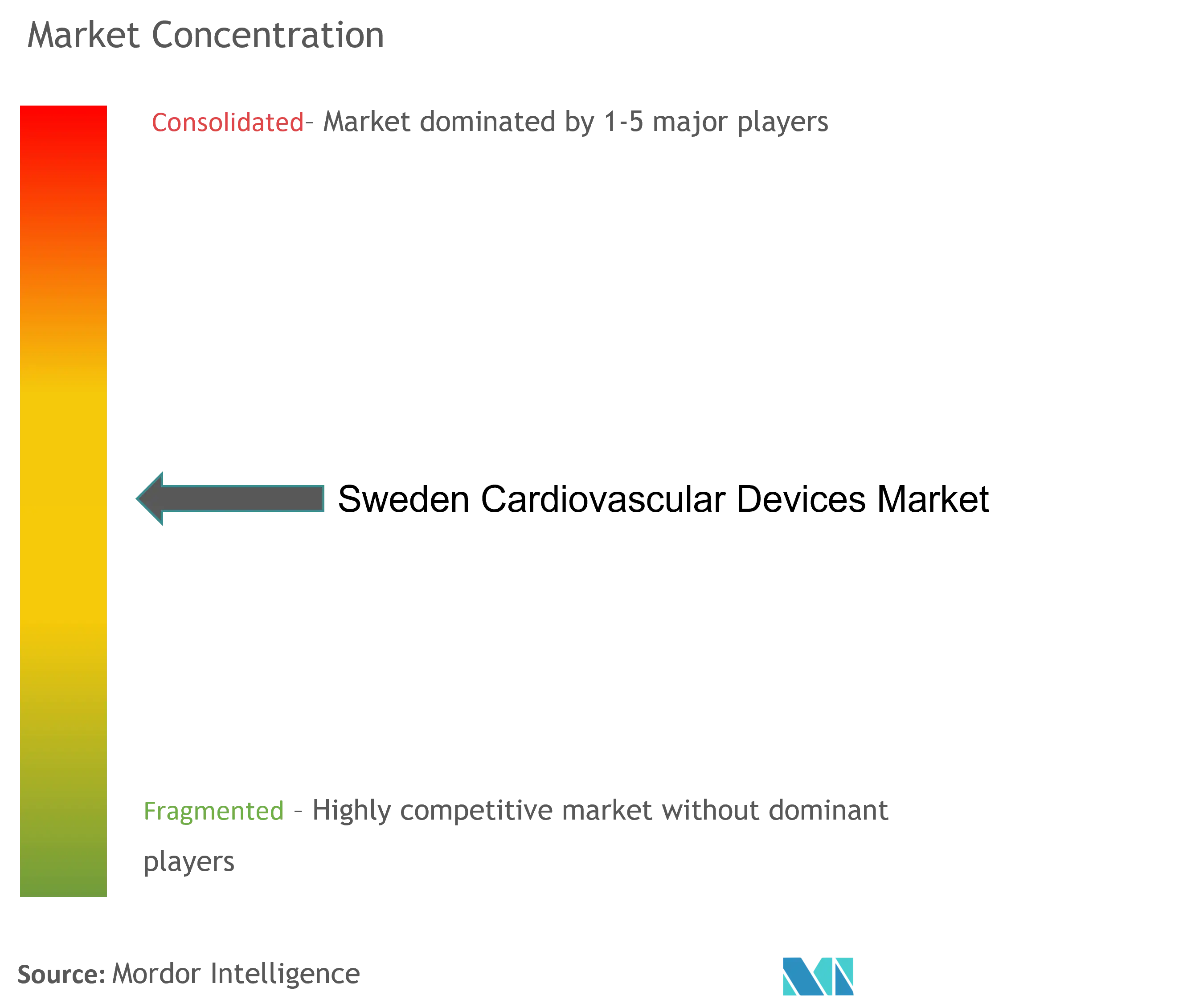

スウェーデンの心臓血管デバイス市場は中程度の集中度を示しており、多国籍リーダーが高収益の治療分野を支配する一方、国内サプライヤーはニッチな外科技術とサービスで相当のシェアを保持しています。Getinge ABは心肺機器と灌流ディスポーザブルで国内エコシステムの中核を担い、大学病院から広く採用されており、2025年3月の12億スウェーデンクローナの買収によって心臓外科スイートが拡充されました。Medtronic、Abbott、Boston Scientificは冠動脈および構造的心疾患フランチャイズを競い合い、単価よりもレジストリで記録されたアウトカムとデバイスの耐久性でTLVの厳格な費用対効果の閾値を満たすことで差別化を図っています。SKRを通じて交渉されたフレームワーク契約は価格の外れ値を防ぎつつも、選定されたサプライヤーに対して量の安定性を保証し、国家ガイドラインに沿った複数年のサービスおよびトレーニングコミットメントを促進しています。競争上のポジショニングはデジタル能力によってますます形成されています。スウェーデンのスタートアップ企業と確立されたイメージングベンダーは、医薬品庁のブレークスルーソフトウェアへの迅速な経路を活用して、AI心電図アルゴリズムやクラウドベースの血行動態分析において先行者利益を得ています。国家患者サマリーとの相互運用性は調達の前提条件であり、独自のデータサイロに依存するソリューションを排除しています。ハードウェア、分析、テレヘルスサポートを単一のサービス契約にパッケージ化するベンダーは、地域がITインテグレーションの負担を最小化するターンキーソリューションを求める中で優位性を享受しています。持続可能性への配慮も入札評価に影響を与えており、スウェーデンメドテックのガイドラインは低炭素製造、再利用可能な器具ループ、透明なライフサイクル報告を奨励し、環境影響削減を文書化できるブランドに有利に働いています。

2024〜2025年の戦略的動向は、ダイナミックな環境を浮き彫りにしています。Medtronicはウプサラのエンジニアリングセンターを拡張して地元の臨床医とともに凍結アブレーションカテーテルを共同開発し、Abbottはストックホルム地域と提携してプライマリケアクリニックにおけるセンサーベースの心不全モニタリングのパイロットを実施しました。Boston ScientificはTLVの償還承認を受けてWATCHMAN Flexの植え込みについてスカンジナビアの医師をトレーニングするためにサールグレンスカ大学病院と覚書を締結しました。これらの協力モデルは、より広い心臓血管デバイス市場におけるローンチパッドおよびナレッジハブとしてのスウェーデンのプロフィールを強化しています。

スウェーデン心臓血管デバイス産業リーダー

Cardinal Health

Medtronic

Boston Scientific Corporation

Biotronik

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ストックホルム地域がリモート心臓モニタリングの償還をすべての21の医療地域に拡大し、心不全入院を15%削減し年間2億スウェーデンクローナの節約を目標としています。

- 2024年9月:SWEDEHEARTが患者記録200万件を突破し、アウトカム研究におけるスウェーデンのリーダーシップを強化しました。 undefined

- 2025年1月:カロリンスカ大学病院が政府支援5,000万スウェーデンクローナで北欧経カテーテル心臓弁トレーニングセンターを開設しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スウェーデンの心臓血管デバイス市場を、心臓および血管疾患の診断・モニタリング・治療を目的とした機器(心電図システム、植込み型不整脈管理ハードウェア、血管カテーテル、ステント、バルブ、心室補助装置、人工心臓を含む)からスウェーデン国内で生じる年間総収益として定義しています。リードワイヤー、デリバリーシース、ガイドワイヤーなど、これらの製品に付随して販売されるアクセサリーも集計対象に含まれます。

スコープ除外:市販の一般消費者向けウェアラブル端末および心臓血管用途として認定されていない汎用画像診断スキャナーはモデルの対象外としています。

セグメンテーション概要

- デバイスタイプ別

- 診断・モニタリングデバイス

- 心電図システム

- リモート心臓モニター

- 心臓MRI

- 心臓CT

- 心臓超音波検査

- 血流予備量比(FFR)システム

- 治療・外科デバイス

- 冠動脈ステント

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- 経皮的経管冠動脈形成術バルーンカテーテル

- 血管内超音波・光干渉断層撮影カテーテル

- 心臓リズム管理デバイス

- ペースメーカー

- 植込み型除細動器

- 心臓再同期療法デバイス

- 心臓弁

- 経カテーテル大動脈弁置換術

- 機械弁

- 生体・生体人工弁

- 心室補助デバイス

- 人工心臓

- グラフトおよびパッチ

- その他の心臓血管外科デバイス

- 冠動脈ステント

- 診断・モニタリングデバイス

- 用途別

- 冠動脈疾患

- 不整脈

- 心不全

- 構造的心疾患

- 高血圧

- その他

- エンドユーザー別

- 病院・心臓センター

- 在宅ケア施設

- 外来手術センター

詳細な調査方法論とデータ検証

一次調査

ストックホルムおよびヨーテボリの心臓専門医、複数の県議会にわたるカテーテル検査室マネージャー、スウェーデンの販売代理店との協議を通じて、使用率、平均販売価格、EU MDR移行スケジュールのストレステストを実施しました。在宅モニタリング看護師および支払者アドバイザーへのフォローアップ電子アンケートにより、遠隔心臓テレメトリーおよびTAVIキットの普及に関する前提条件を確認しました。

デスクリサーチ

スウェーデン医薬品庁の植込み機器レジストリ、SWEDEHEARTアウトカムデータベース、Eurostat貿易コード、OECDヘルス支出ダッシュボードなどのオープンソースを活用してスウェーデンのデバイスポートフォリオのマッピングから着手し、European Heart Journalの査読済み学術誌や特定のプレスリリースで補完しました。企業の10-K、スウェーデンの調達入札、臨床試験申請書により、単価およびパイプライン数量のギャップを補填しました。財務シグナルを強化するため、D&B Hooversからメーカーの収益内訳を取得し、Dow Jones Factivaを通じてローカルニュースフローをスクリーニングしました。引用した情報源は調査アプローチを例示するものであり、データと記述の検証にはさらに多数の情報源を活用しています。

市場規模推計と予測

トップダウン再構築では、輸出入額(HSコード9018.90、9021.90)、国内生産、および交換サイクル推計を組み合わせ、サンプリングされたデバイス数量に聞き取り調査によるASPを乗じたボトムアップスナップショットとベンチマーク比較を行います。SWEDEHEARTの処置件数、高齢化人口の増加(65歳以上コホート)、公共調達価格上限、EU MDRコンプライアンスコスト、テレモニタリング普及率などの主要変数がモデルを駆動します。多変量回帰とシナリオ分析を組み合わせて2025〜2030年の需要を予測し、サプライヤーのロールアップがニッチセグメントを過少報告している場合は、近隣北欧諸国からの補間によりギャップを補完します。

データ検証と更新サイクル

アウトプットは承認前に病院請求統計およびPrevex価格指数との分散チェックを受けます。2名のアナリストが異常値をレビューし、Mordorは各データセットを年次で更新するとともに、規制変更や主要入札受注などの重要事象が発生した場合には暫定修正を発行します。最終的な公開前チェックにより、クライアントが最新の情報を受け取れるよう確保しています。

MordorのスウェーデンCVDベースラインが精査に耐える理由

企業によってデバイスバスケット、価格ポイント、更新頻度の選択が異なるため、公表数値はしばしば乖離します。

主なギャップ要因としては、一部の出版社による汎用画像診断機器の組み込み、未処理の通貨換算、国内リファービッシュフローを見落とした単一チャネルの輸入外挿が挙げられます。Mordorのベースラインは、処置連動需要と検証済みASPに基づき、2025年市場をUSD 0.34 billionと報告しており、他社が乖離する理由は以下に要約しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 0.34 bn(2025年) | Mordor Intelligence | - |

| USD 0.71 bn(2023年) | Regional Consultancy A | 画像診断システムを含む、ボトムアップクロスチェックなし |

| USD 0.33 bn(2025年) | Industry Journal B | 主に税関データに依存、遠隔テレメトリーデバイスを除外 |

総合すると、本比較はデバイスのスコープ、価格規律、年次更新が一致した場合(Mordorのアプローチがその例)、結果がバランスの取れた意思決定対応ベースラインに収束し、クライアントが自信を持って監査・再現できることを示しています。

レポートで回答される主要な質問

スウェーデンの心臓血管デバイス市場の現在の規模はどのくらいですか?

市場は2026年に米ドル3億5,353万に達し、2031年までに米ドル4億2,979万に達すると予測されており、CAGR 3.98%を反映しています。

スウェーデンで最も多くの収益を生み出しているデバイスカテゴリーはどれですか?

治療・外科システムが2025年収益の62.98%をリードしており、経カテーテル大動脈弁置換術、薬剤溶出ステント、心臓リズム管理デバイスが牽引しています。

最も速く成長している臨床用途はどれですか?

構造的心疾患の治療は2031年にかけてCAGR 6.15%で進展しており、他のすべての用途分野を上回っています。

メーカーがスウェーデンを欧州の早期段階試験に選ぶ理由は何ですか?

スウェーデンのEU MDRへの早期対応、SWEDEHEARTなどの広範なレジストリ、効率的な償還審査が、ファーストインヒューマン試験のための低リスク環境を生み出しています。

デジタルヘルスは市場成長にどのような影響を与えていますか?

20億スウェーデンクローナの政府投資とリモート心臓モニタリングの全国償還が、診断・モニタリングデバイスのCAGR 5.55%を推進しています。

最終更新日: