サウジアラビア心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

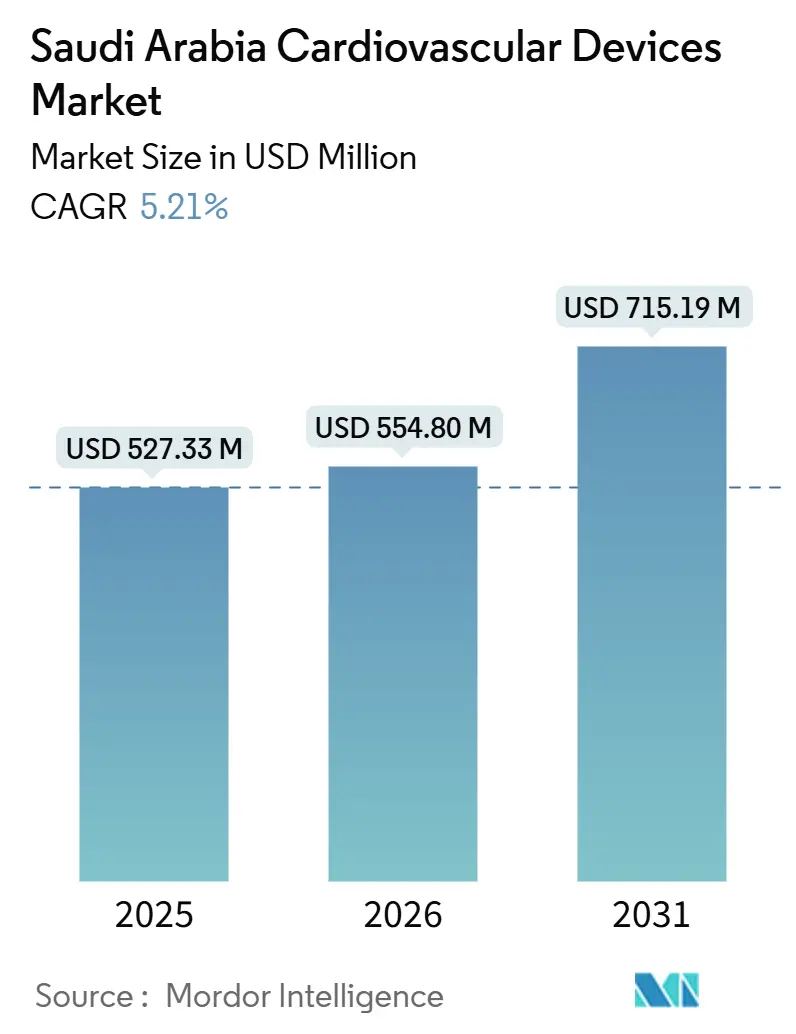

| 基準年の市場規模 (2025) | 527.33 百万米ドル |

| 市場規模 (2026) | 554.80 百万米ドル |

| 市場規模 (2031) | 715.19 百万米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア心臓血管デバイス市場分析

サウジアラビア心臓血管デバイス市場規模は、2025年の5億2,733万米ドル、2026年の5億5,480万米ドルから2031年までに7億1,519万米ドルに拡大し、2026年から2031年の間に5.21%のCAGRを記録すると予測される。

この拡大は、カテーテル検査室、ハイブリッド手術室、バーチャルケアハブを近代化するビジョン2030の650億米ドルの医療費予算に後押しされた、予防的心臓病学への王国の転換を反映している。雇用主負担の強制保険が経カテーテル治療および在宅モニタリングへのアクセスを拡大する一方、現地化インセンティブが多国籍企業にステントやペースメーカーをアラビア湾岸最大の経済圏内で組み立てることを促している。AI対応不整脈解析の急速な普及が30日再入院率を低下させており、2050年までに950万人の成人に達すると予測される糖尿病有病率の拡大が、石灰化したインスリン抵抗性血管向けに調整された薬剤溶出ステントへの需要を持続させている。[1]国際糖尿病連合、「IDF糖尿病アトラス第10版」、diabetesatlas.org エビデンスに基づくハードウェアとクラウドサブスクリプションを組み合わせるサプライヤーは、サウジアラビア心臓血管デバイス市場が価値に基づく償還構造へと移行するにつれ、早期優位性を獲得しつつある。

主要レポートのポイント

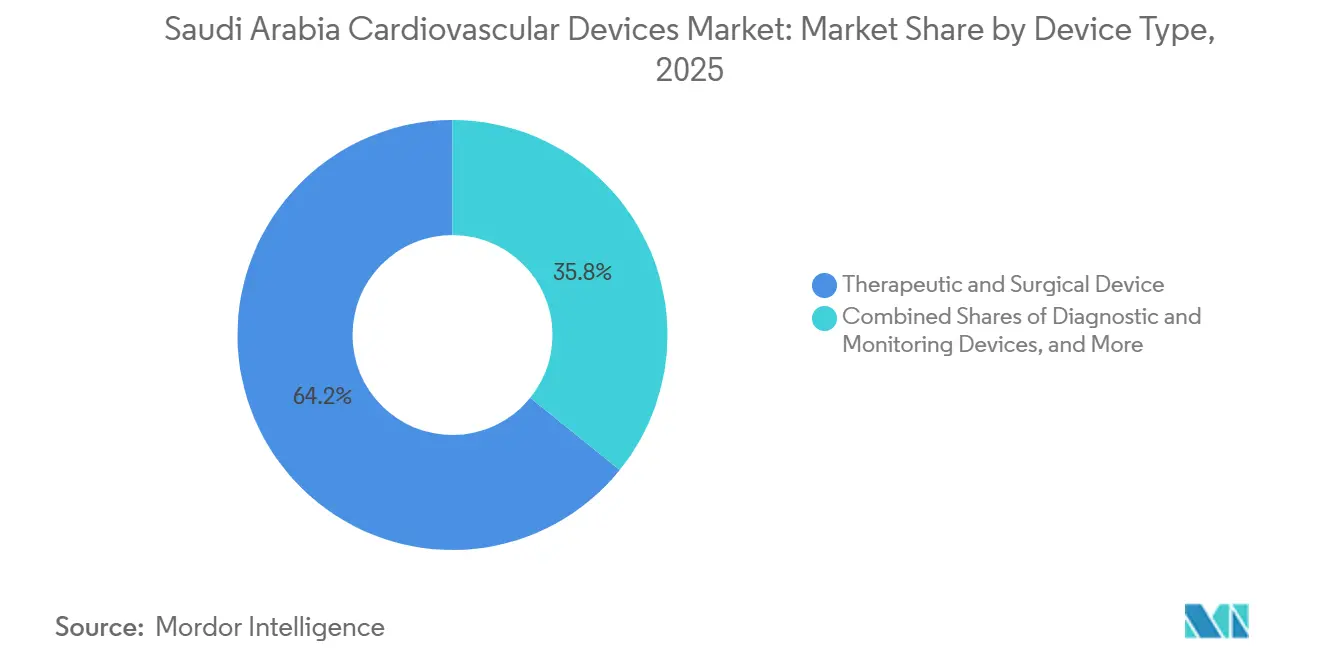

- デバイスタイプ別では、治療・外科用デバイスが2025年のサウジアラビア心臓血管デバイス市場シェアの64.20%をリードし、一方で診断・モニタリングデバイスは2031年までに最速の5.93% CAGRを記録すると予測される。

- 用途別では、冠動脈疾患が2025年のサウジアラビア心臓血管デバイス市場の48.50%を占め、一方で構造的心疾患デバイスは2031年までに6.45% CAGRで拡大すると予想される。

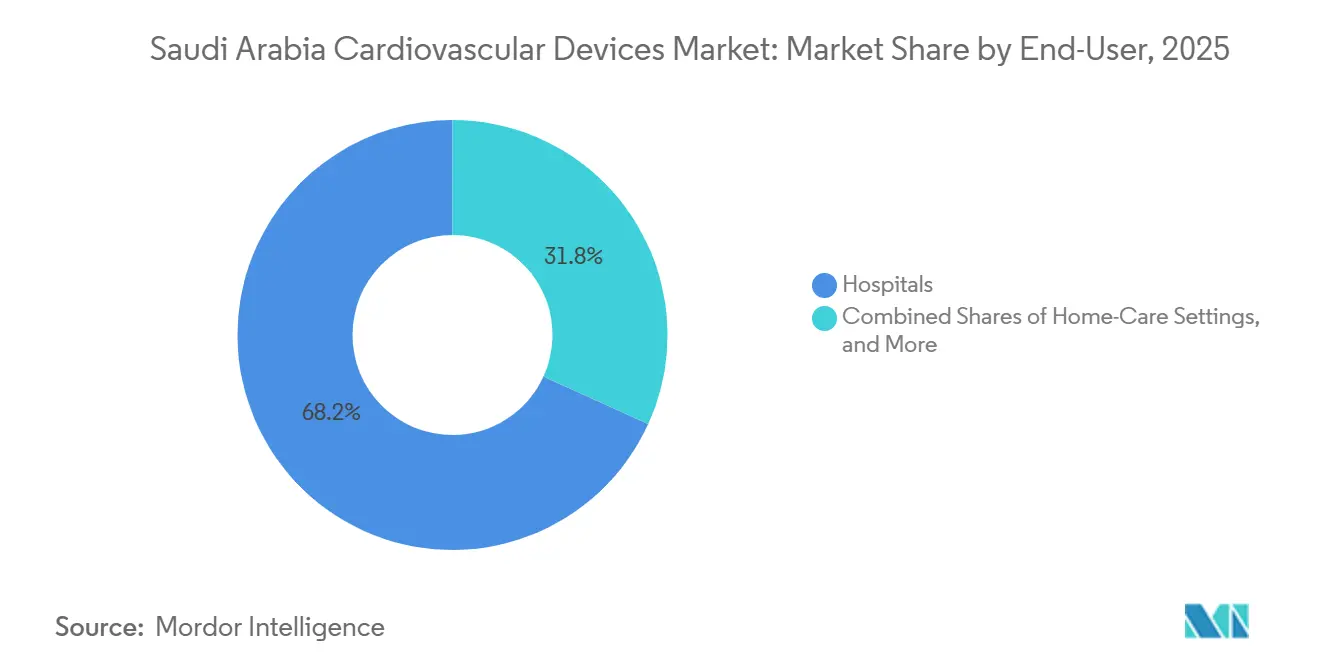

- エンドユーザー別では、病院が2025年の収益シェアの68.20%を占め、在宅ケア環境は3031年までに6.71% CAGRで成長すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア心臓血管デバイス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心血管疾患と糖尿病の合併症の増大する負担 | +1.2% | 全国規模、リヤド、ジッダ、ダンマームに集中 | 長期(4年以上) |

| 心臓インフラへの大規模なビジョン2030投資 | +1.5% | 王国全体、マッカ、マディーナ、東部州を優先 | 中期(2~4年) |

| 手術アクセスを拡大する強制民間医療保険 | +0.9% | 全国規模、民間病院チェーンで最速 | 短期(2年以内) |

| 王国内デバイス製造の現地化インセンティブ | +0.6% | リヤド周辺の工業地帯 | 長期(4年以上) |

| 経カテーテル・ハイブリッドカテーテル検査室療法の急速な普及 | +0.8% | リヤドとジッダの三次医療センター | 中期(2~4年) |

| 再入院を削減するAI対応予測分析 | +0.3% | 主要病院クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患と糖尿病の合併症の増大する負担

心血管疾患はサウジアラビアにおける死亡原因の45%以上を占め、成人における糖尿病有病率は23.1%に達しており、複雑な経皮的インターベンションを最前線に押し出す二重の疫病を生み出している。[2]国際糖尿病連合、「IDF糖尿病アトラス第10版」、diabetesatlas.org

冠動脈ステント症例は、糖尿病性血管に多い石灰化病変への留置を最適化するために、血管内超音波によるサポートが増加している。心不全クリニックは現在、糖尿病性心筋症を管理するために心臓再同期デバイスおよび肺動脈圧センサーに依存している。国家変革プログラムのスクリーニングは40~60歳の人々を対象としている。しかし、糖尿病患者のほぼ半数は急性冠症候群が発生するまで未診断のままであり、地方地域におけるポイントオブケアバイオマーカーキットおよびモバイル心エコーバンの役割を浮き彫りにしている。持続的な疾病負荷は、サウジアラビア心臓血管デバイス市場の長期的な勢いを確保する。

心臓インフラへの大規模なビジョン2030投資

2024年の国家予算は、医療・社会開発に2,600億サウジアラビアリヤル(693億米ドル)を充当した。963床の心臓血管対応ベッドを備えた5つの新病院が2025年までに開院し、クラスターモデルが遠隔心臓病学ネットワークを通じて周辺クリニックを統合する。これらの物理的・デジタル的拡張は、カテーテル検査室イメージング、ポータブル超音波、遠隔患者モニタリングキットの設置を加速させる。政府調達はますます現地コンテンツ条項を組み込み、多国籍企業がサウジ工場との技術移転協定を締結することを促している。インフラが成熟するにつれ、リヤドとジッダの高度急性期センターは複雑な構造的心疾患および電気生理学症例の紹介拠点となる。

手術アクセスを拡大する強制民間医療保険

強制民間医療保険の段階的な展開が、公立・民間病院全体で手術件数を押し上げている。低侵襲心臓血管インターベンションに対する償還承認は2024年に前年比34%増加した。より一貫した支払者方針が自己負担を低下させ、プレミアム経カテーテル弁および薬剤コーティングバルーンのより広範な普及への道を開く。保険ブームは二次都市でも顕著であり、新たに保険加入した患者が延期されていた診断を受け、外来心電図、血圧、脂質管理デバイスの販売台数を押し上げている。しかし支払者は、実世界のエビデンスに償還を連動させており、サプライヤーがデバイスと成果モニタリングソフトウェアをバンドルすることを促している。

王国内デバイス製造の現地化インセンティブ

税制優遇措置、補助金付き土地、迅速承認は、2030年までに医療機器生産の30%を現地化することを目指している。Jamjoom Medical IndustriesはPTCAバルーンラインを増強し、輸入品と比較して着地コストを20%削減している。当局はMedtronicおよびBoston Scientificとの合弁事業を誘致し、キング・アブドゥッラー経済都市でリズム管理デバイスを組み立て、湾岸全域への輸出展開を約束している。現地調達は供給の継続性を確保し、サプライヤーが公共調達コンテンツ規則を遵守するのを助け、サウジアラビア心臓血管デバイス市場における競争力を強化する。

206の医療技術工場が現在全国で稼働しており、31億サウジアラビアリヤル(8億2,700万米ドル)の資本に支えられている。バルーンカテーテル、血圧システム、ベアステントはすでにサウジのラインから生産されており、リードタイムを短縮し、病院をグローバルな物流ショックから保護している。2025年に発効する公共入札における国内コンテンツ40%ルールが、この転換をさらに強化する。国際OEMは市場アクセスを維持するためにライセンスおよび合弁事業の構造を形成しており、低・中複雑度の品目を現地で生産しながら、高度な経カテーテルプラットフォームは直接輸入に留保している。公的研究助成金がインプラント用先進材料の開発を支援するにつれ、学習曲線は急速に平坦化している。[3]サウジ通信社、「サウジアラビアの医療産業:自給自足に向けた変革の旅」、spa.gov.sa

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した調達と長期にわたるSFDA承認 | -0.8% | 全クラスター、二次病院でより顕著 | 短期(2年以内) |

| 公共入札における高い価格圧力 | -0.6% | 全国の保健省病院 | 中期(2~4年) |

| 心臓電気生理学専門医の不足 | -0.4% | タブーク、ナジュラーン、北部国境地域で深刻 | 長期(4年以上) |

| 女性の診断を遅らせる文化的障壁 | -0.3% | 全国の保守的な地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した調達と長期にわたるSFDA承認

20の自律的な医療クラスターがそれぞれ独自の入札を実施しており、メーカーは並行するフォーミュラリーを乗り越えることを余儀なくされ、製品発売タイムラインは平均18ヶ月に延びている。年間約200件のクラスIII申請を処理するにとどまるSFDAは、次世代弁およびICD導入を遅らせるバックログに直面している。特定のクラスターにおける独占契約は数量規模を制限し、現地在庫ハブを阻害し、ラストマイル物流コストを押し上げている。この複雑さはサウジアラビア心臓血管デバイス市場のCAGRから0.8パーセントポイントを削減する。

公共入札における高い価格圧力

予算上限のある公立病院は最低入札者に契約を授与しており、糖尿病患者においてより優れた成果にもかかわらず、ポリマーフリー代替品より40%低い価格で販売されるベアメタルステントを優遇することが多い。ベンダーは一桁台のマージンに耐え、より高価格の民間販売でクロスサブシディを行う。前払いコスト重視は、再入院を削減するが複数年の費用がかかる遠隔モニタリングサブスクリプションの普及も阻害する。参照価格モデルが支払いを成果に連動させるまで、価格圧縮はサウジアラビア心臓血管デバイス市場内の価値創造を希薄化し続けるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:治療的優位性と診断的加速の融合

治療・外科用システムは2025年収益の64.20%を占め、サウジアラビア心臓血管デバイス市場におけるステント、弁キット、リズム管理インプラントの中心的役割を強調している。薬剤溶出ステントは依然として主力製品であるが、永久的な金属なしに血管修復を求める若年層には生体吸収性スキャフォールドが魅力的である。2025年に現地で導入されたMicra AV2などのリードレスペースメーカーは、感染の懸念に応え、ポケット合併症を軽減する。

診断・モニタリングデバイスは規模は小さいものの、ウェアラブル心電図パッチおよび植込み型ループレコーダーに対して支払うSEHAバーチャルホスピタルの償還に後押しされ、2031年まで5.93% CAGRで進歩すると予測される。GEによる1,000台のベッドサイドモニターおよび500台のPortrait VSMウェアラブルの展開は、すでに予定外の再入院をほぼ4分の1削減した。FFR-CT、心臓MRI、ハンドヘルド超音波などの非侵襲的イメージングモダリティは、臨床医が無差別なカテーテル検査よりも精密トリアージを優先するにつれ、サウジアラビア心臓血管デバイス市場を長期的な持続成長に向けてさらに位置づける。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:冠動脈優位性が構造的複雑性に道を譲る

冠動脈疾患は2025年の用途別売上の48.50%を占めたが、脂質低下療法とライフスタイルキャンペーンが進展するにつれ、その成長は緩やかになっている。症例ミックスは、イメージングガイド下アテレクトミーおよびより新しい80µmストラットDESプラットフォームを必要とする慢性完全閉塞および左主幹部分岐部に傾いている。並行して、構造的心疾患向けサウジアラビア心臓血管デバイス市場は、僧帽弁クリップおよび三尖弁修復システムが規制上のハードルをクリアするにつれ、6.45% CAGRで成長すると予測される。Edwards SAPIENバルベおよびAbbott Navitorキットは現在、中等度リスクのTAVR患者に対して標準的となっており、入院期間を10日から2日に短縮している。

不整脈ケアも明るい分野である:高齢者における心房細動有病率は年間8~10%上昇しており、手術時間を短縮し食道組織を保護するパルスフィールドアブレーションカテーテルの使用を促進している。心不全パスウェイは、症状が現れる数日前に圧力上昇を検知し、再入院を抑制するための薬物用量調整を可能にするCardioMEMS肺動脈センサーを統合している。これらのイノベーションは、冠動脈主力製品を超えて収益を多様化し、進化するサウジアラビア心臓血管デバイス市場を支えている。

エンドユーザー別:病院の覇権が在宅ケアの台頭に直面

病院は2025年収益の68.20%を占め、高度急性期インターベンションにおける役割を反映している。2025年までに5つの追加三次病院への政府資金提供がカテーテル検査室の設置基盤を強化する。多職種心臓チームと高度イメージングスイートが包括的な症例管理を可能にし、バンドルされたデバイスとサービス契約に対する購買力を強化する。

在宅ケアは現在の価値は小さいものの、6.71% CAGRを記録するだろう。4G・5G接続によって実現されるウェアラブル診断が、日常的なリズムおよび血圧監視をクリニックから遠ざける。保険会社はクラウド送信されたバイタルサインデータを償還し、病院再受診率を削減している。サプライヤーはバッテリー寿命、データ暗号化、アラビア語アプリインターフェースで競争している。デバイスアルゴリズムがアラートを精緻化するにつれ、遠隔薬物用量調整に対する医師の信頼が高まっている。サウジアラビア心臓血管デバイス産業は結果として、サブスクリプションベースのデータプラットフォームと消耗品の新たなアフターマーケットを目にしている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

主要都市圏であるリヤド、ジッダ、ダンマームは、サウジアラビア心臓血管デバイス市場における2025年のユニット需要のほぼ70%を占めている。雇用主負担保険を持つ大規模な外国人居住者人口が、特にPCIおよびリズム管理において手術件数の成長を牽引している。これらの都市における国家支援の卓越センターは、AI対応イメージングスイートおよびロボットカテーテル検査室システムの早期割り当てから恩恵を受けている。[4]Philips、「Philipsがグローバルヘルス2024で新たなヘルステックイノベーションを発表」、philips.sa

東部地域は、工業地帯の雇用とバーレーンおよびクウェートへの近接性により、突出した勢いを示している。国境を越えた紹介がカテーテル検査室の稼働率を高め、アル・コバールの病院は遠隔プロクターシップに支えられた高リスクTAVRプログラムを運営している。デバイスサプライヤーは、地域の経済特区における保税倉庫ステータスを活用して在庫補充を迅速化している。

ジッダやメッカなどの西部都市は、ハッジおよびウムラ期間中に季節的な需要急増を経験し、ポータブル除細動器および一時的なカテーテル検査室消耗品への需要が急増する。政府のタスクフォースが巡礼者の急性冠症候群に対応するためにデバイスを事前配置する。ベンダーはこの予測可能ながら期間限定の需要を満たすために柔軟なレンタルモデルを採用することが多く、それによって再生イメージングのアフターマーケットを強化している。

歴史的に十分なサービスを受けていなかった北部および南部の州は、現在投資アジェンダに組み込まれている。遠隔心臓病学が農村クリニックを中央読影ハブに接続し、接続型心電図およびバイタルサインデバイスの販売を促進している。保健省はこれらの地域にモバイルカテーテル検査室バンを配備し、コンパクトな血管造影システムへの需要を生み出している。時間の経過とともに、サービスレベルの均等化により、これらの州におけるサウジアラビア心臓血管デバイス市場シェアが一桁台から十数パーセント台に上昇すると予想される。

競合環境

グローバルな既存企業は規模の優位性を維持しているが、現地化政策と合弁事業が競争の境界を塗り替えている。MedtronicとAbbottは国内コンテンツ閾値を満たすためにサウジ企業と一部の消耗品を共同製造している。Boston Scientificは構造的心疾患インプラントを供給しながら、臨床医トレーニングについて大学研究室と協力している。

国内生産者は基本的な血圧計やシリンジポンプを超えて、血管形成術キットやリズムモニタリングパッチへと進歩している。WCS Global Medical Technologyは2024年後半にリヤドで血圧計の生産ラインを開設し、現地コンテンツ40%を要求する入札を標的としている。Jamjoom Medical Industriesは適合性冠動脈バルーンのライセンス契約を確保し、輸入品との価格差を縮小している。

デジタルヘルス参入企業は在宅モニタリングとデータ分析のギャップを活用している。Huma Therapeuticsはリズムおよび代謝指標を統合する疾患非依存型モニタリングプラットフォームに対してサウジFDAクラスC認可を取得した。GE HealthCareはVscan Air SL超音波の地域リファレンスサイトを活用し、デバイス販売とクラウドAIサブスクリプションを組み合わせている。小児先天性デバイスおよび女性特有の弁プロステーシスにおいてホワイトスペースの機会が残っており、これらのセグメントでは製品ポートフォリオがまだ薄い。

サウジアラビア心臓血管デバイス産業リーダー

Abbott Laboratories

Cardinal Health Inc.

GE Healthcare

Siemens Healthineers AG

Atlas Medical LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Acarix ABはサウジアラビアの新たなパートナーとの戦略的販売代理店パートナーシップを締結したと発表した。この契約の下、パートナーはサウジアラビアにおけるCADScorシステムの現地規制承認プロセスを自己負担で管理した。

- 2025年6月:AlphaiotaとPMcardioがパートナーシップを結び、サウジアラビアに初のAI搭載心筋梗塞診断プラットフォームを導入し、中東でのソリューションのデビューを果たした。

- 2025年5月:米国心臓協会はサウジ国立心臓センターとMoUを締結し、エビデンスに基づく心臓パスウェイと国家レジストリを展開することとした。

- 2025年5月:BayerとHuma Therapeuticsがバイエルアスピリン心臓健康リスク評価を開始し、100万人の市民を心血管リスクについてスクリーニングした。

- 2025年1月:Abbott Laboratoriesがキング・ファイサル専門病院・研究センターでサウジアラビア初のロボット支援HeartMate 3 LVAD植込みを完了し、低侵襲的な耐久性を証明するとともに、リヤドを地域トレーニングの中核として位置づけた。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、サウジアラビアの心臓血管デバイス市場を、病院、専門クリニック、および適格な在宅ケア環境における人間の心臓血管ケアを目的として、FDAおよびSFDAの認可を受けた診断、モニタリング、治療、および外科用機器の総体として定義する。Mordor Intelligenceによると、対象デバイスは非侵襲的ECGシステムから植込み型ステント、弁、ペースメーカー、ICD、心室補助装置、および関連カテーテルに至るまで多岐にわたる。

適用除外範囲:純粋に獣医学を目的とした機器、臨床使用がまだ承認されていない研究プロトタイプ、および造影剤などの消耗品は除外される。

セグメンテーション概要

- デバイスタイプ別

- 診断・モニタリングデバイス

- 心電図(ECG)システム

- 遠隔心臓モニターおよびパッチ

- 心臓MRI

- 心臓CT

- 心エコー検査・超音波

- 血流予備量比(FFR)システム

- 治療・外科用デバイス

- 冠動脈ステント

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- PTCAバルーンカテーテル

- IVUS・OCTカテーテル

- 心臓リズム管理

- ペースメーカー

- 植込み型除細動器

- 心臓再同期療法デバイス

- 心臓弁

- TAVR・TAVI

- 機械弁

- 生体・生体人工弁

- 心室補助デバイス

- 人工心臓

- グラフトおよびパッチ

- その他の心臓血管外科用デバイス

- 冠動脈ステント

- 診断・モニタリングデバイス

- 用途別

- 冠動脈疾患

- 不整脈

- 心不全

- 構造的心疾患

- 高血圧

- その他

- エンドユーザー別

- 病院

- 在宅ケア環境

- その他

詳細な調査方法論とデータ検証

一次調査

リヤド、ジェッダ、ダンマーム、タブークにわたるインターベンショナル心臓専門医、生体医工学エンジニア、ティア1病院の購買責任者、および地域ディストリビューターへのインタビューにより、利用率、保証価格、および標準的な交換サイクルが検証された。デバイス規制当局および支払者エグゼクティブへのフォローアップ調査により、保険適用範囲の拡大やローカライゼーション割当などの予測ドライバーを精緻化した。

デスクリサーチ

Mordorのアナリストは、サウジアラビア保健省統計年鑑、湾岸保健評議会の疾病負担ダッシュボード、および一般統計局の貿易データなどの公開情報を起点とし、これらはステント、不整脈管理インプラント、およびイメージングコンソールの処置件数と輸入額を明らかにしている。臨床発生率データはJournal of Saudi Heart AssociationやLancet Global Healthなどの査読済み学術誌から収集され、償還政策は協同医療保険評議会の通達を通じて追跡された。企業の10-KおよびSFDAの市販後サーベイランス通知は平均販売価格(ASP)の手がかりを提供し、購読データベース(病院支出向けD&B Hoovers、最新デバイス特許向けQuestel、入札受注向けDow Jones Factiva)がエビデンスセットを補完した。

これらの例示的な情報源は網羅的なものではなく、多数の追加出版物およびデータフィードがベースライン数値とクロスチェックに活用されている。

市場規模の算定と予測

トップダウン構造はSFDAの輸入額および国内生産開示データから始まり、チャネルマークアップおよびサービス契約を調整してエンドユーザー支出を算出した。冠動脈ステント、ペースメーカー、およびTAVR弁のASP×年間インプラント件数をサンプリングした選択的ボトムアップ検証により、合計値を均衡させた。モデル化された主要変数には、成人10万人当たりの処置発生率、糖尿病関連CVD有病率の変化、Vision 2030に基づくカテーテル検査室の設備増強、デバイスの平均ASP低下、および入札受注のサイクルが含まれる。これらのドライバーと普及率の上限に関する専門家コンセンサスに基づいた多変量回帰により、2025〜2030年の見通しが算出された。民間クリニックの件数など、データのギャップがある場合は、確認済みの病院シェアからの加重外挿によって補完された。

データ検証と更新サイクル

アウトプットはアナリスト、シニアドメインリード、および独立したQCによる3層レビューを経て、それぞれが5%の分散帯域を超える異常値を検出する。モデルは年次更新され、クライアントへの納品前に主要な規制、通貨、または調達上のショックが発生した場合には臨時改訂が実施される。

MordorのサウジアラビアCVDデバイスベースラインが信頼される理由

公表されている市場価値は、企業がデバイスバスケット、ASP前提、および更新サイクルを異なる形で選択するため、しばしば乖離が生じる。

SFDAの分類に合わせてスコープを整合させ、最新の病院レベルのインタビューを実施し、通貨換算を再確認することで、Mordorはバランスの取れた意思決定に即したベースラインを提示している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| USD 527.33 M(2025年) | Mordor Intelligence | - |

| USD 578.20 M(2024年) | Regional Consultancy A | 獣医学および研究用デバイスを含む;旧通貨レートの使用;現地インタビューなし |

| USD 412.60 M(2024年) | Global Consultancy B | ウェアラブルモニターを除外;SFDAの輸入データを使用せずグローバルASP平均に依存 |

| USD 580.00 M(2024年) | Research Boutique C | GCC平均からの積極的な処置成長率を適用;最終更新2023年 |

この比較は、数値のギャップを生み出すのは単純な計算ではなく、方法論の選択であることを示している。 Mordorの厳格な変数選択、年次更新、およびトップダウン/ボトムアップの二重チェックにより、ステークホルダーは戦略および投資計画に自信を持って活用できる透明性と再現性を備えたベンチマークを得ることができる。

レポートで回答される主要な質問

2031年までにサウジアラビアの心臓血管デバイスエコシステムはどの程度の規模になるか?

サウジアラビア心臓血管デバイス市場は2031年までに7億1,519万米ドルに達し、2026年から5.21% CAGRで成長すると予想される。

今後5年間で最も速く成長するデバイスカテゴリーはどれか?

診断・モニタリングシステムは、バーチャルケアおよびウェアラブル心電図の普及を背景に、2031年まで5.93% CAGRで進歩すると予測される。

ビジョン2030は心臓ケア需要の形成においてどのような役割を果たすか?

ビジョン2030の650億米ドルの医療予算は、ハイブリッドカテーテル検査室、遠隔モニタリングハブ、病院民営化に資金を提供し、これらが合わさって手術件数を増加させ、現地製造を促進する。

新しいステント技術の普及を価格圧力が制限しているか?

はい、最低入札公共入札はベアメタルおよびレガシーDESモデルを優遇しており、プレミアムポリマーフリーまたは生体吸収性プラットフォームの広範な使用を遅らせている。

人材不足はリズム管理手術にどのような影響を与えているか?

全国で50人未満の電気生理学専門医しかいないため、主要都市以外では複雑なアブレーションおよびICD植込みの待機時間が8週間を超え、高度なデバイスの普及が遅れている。

リヤド以外の患者は高度な心臓モニタリングにアクセスできるか?

SEHAバーチャルホスピタルは遠隔ペースメーカーチェックおよびループレコーダーレビューを可能にしているが、農村地域はAI対応予測分析へのアクセスにおいて依然として都市部に遅れをとっている。

最終更新日: