末梢ステント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.17 十億米ドル |

| 市場規模 (2031) | 8.73 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる末梢ステント市場分析

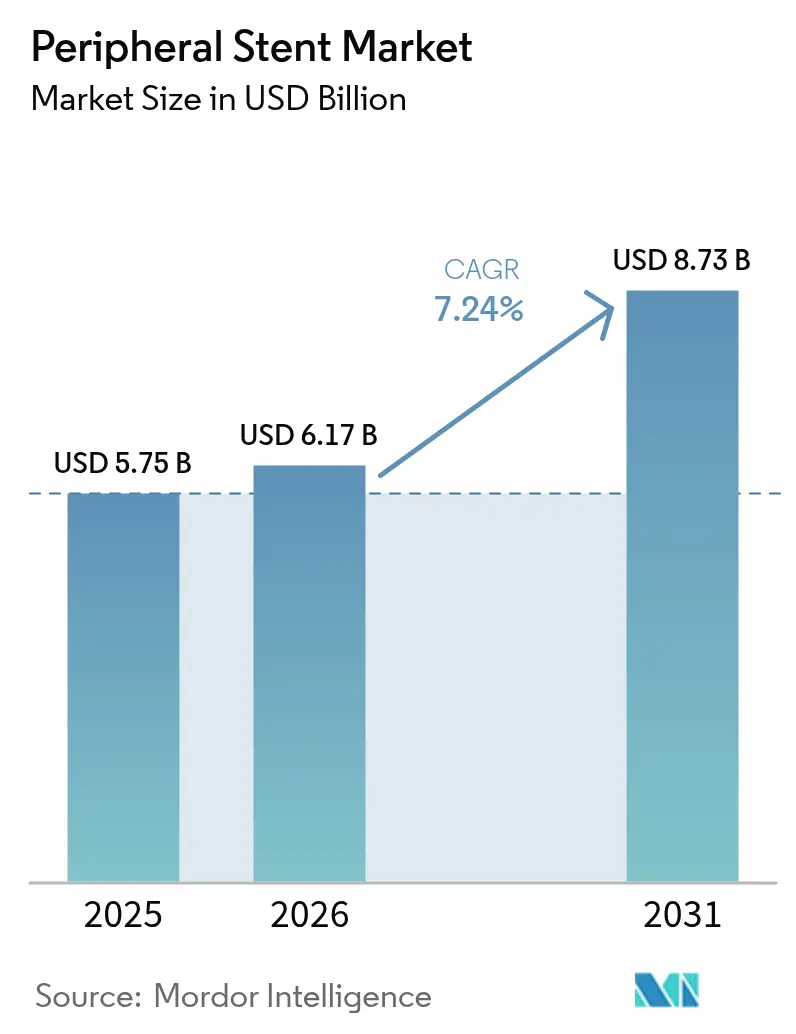

末梢ステント市場規模は2025年に57億5,000万USDと評価され、2026年の61億7,000万USDから2031年には87億3,000万USDに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは7.24%です。この上昇傾向は、末梢動脈疾患(PAD)の有病率の増加、製品イノベーションの急速な進展、および回復時間を短縮する低侵襲治療への依存度の高まりに起因しています。平均寿命の延伸、安定した処置件数の増加、および外来手術センター(ASC)の拠点拡大が需要を安定的に維持しています。末梢ステント市場はまた、薬剤溶出型および生体吸収性スキャフォールドの画期的な承認から恩恵を受けており、治療の選択肢が広がり、長期的な開存性が向上しています。[1]Abbott、「Abbottの画期的な溶解型ステントが膝下動脈に対してFDA承認を取得」、Abbott ニュースルーム、abbott.mediaroom.com 主要デバイスメーカー間の統合が競争活力を加速させており、各社はポートフォリオを拡大し新たな臨床ニッチへと参入しています。

主要レポートの要点

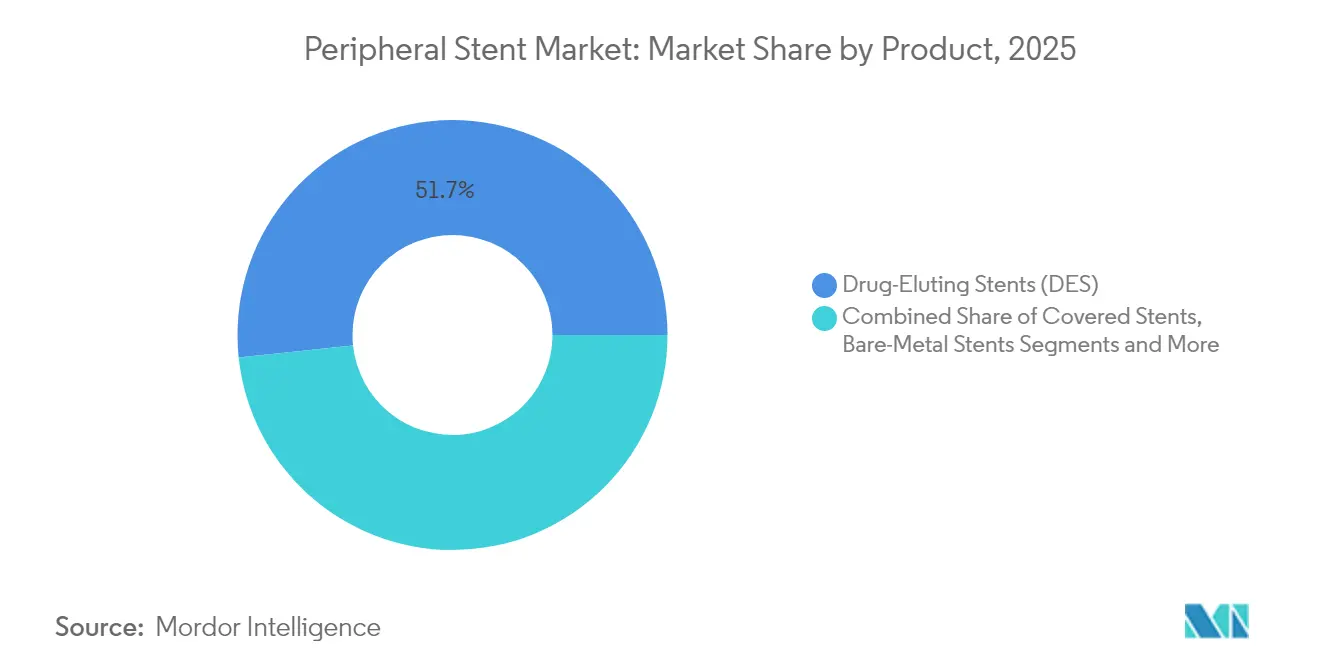

- 製品別では、薬剤溶出ステント(DES)が2025年に51.66%の収益シェアを占め、生体吸収性スキャフォールドは2031年に向けて10.05%のCAGRで成長すると予測されています。

- 動脈タイプ別では、大腿膝窩デバイスが2025年の末梢ステント市場シェアの35.88%を占め、膝下(インフラポプリテアル)ソリューションは2031年に向けて9.32%のCAGRが見込まれています。

- 材料別では、ニチノールが2025年のセグメント収益の64.02%を占め、ポリマー・複合材料バリアントは8.12%のCAGRで拡大する見通しです。

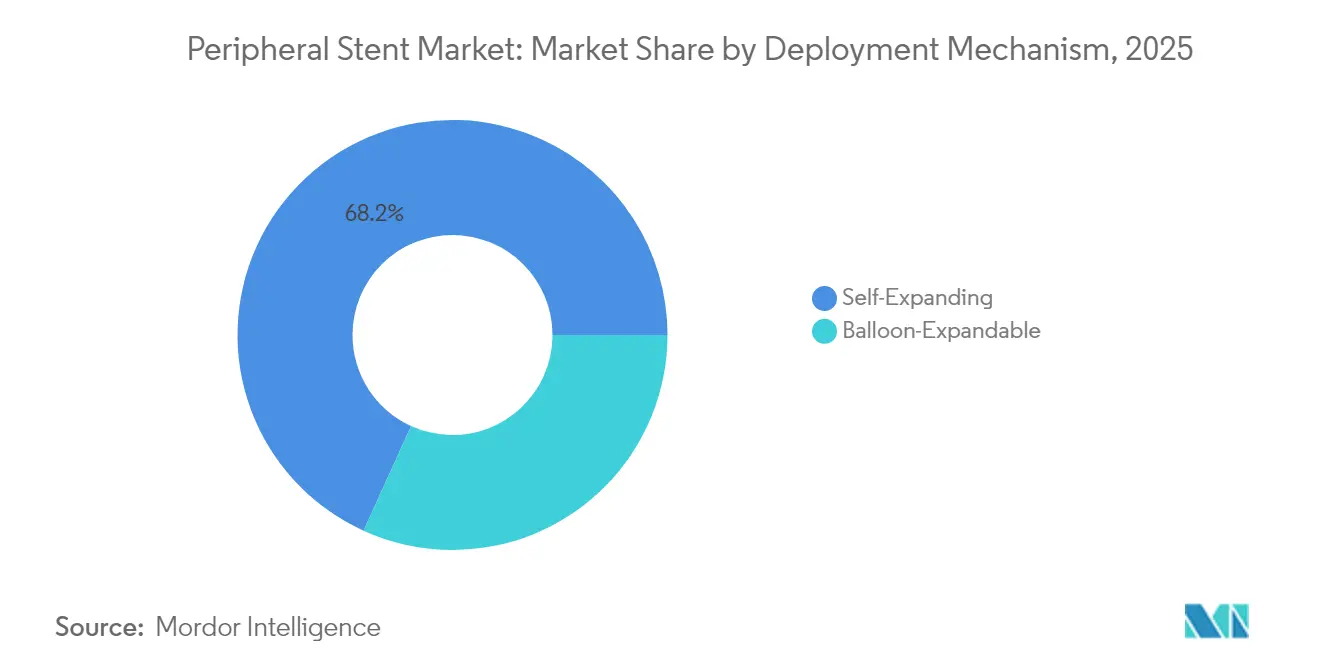

- 展開メカニズム別では、自己拡張型システムが2025年の展開メカニズムセグメントにおける末梢ステント市場規模の68.21%を占め、バルーン拡張型設計は7.86%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年の末梢ステント市場規模の64.85%を占めていますが、外来への症例移行に伴いASCは8.54%のCAGRを記録すると予測されています。

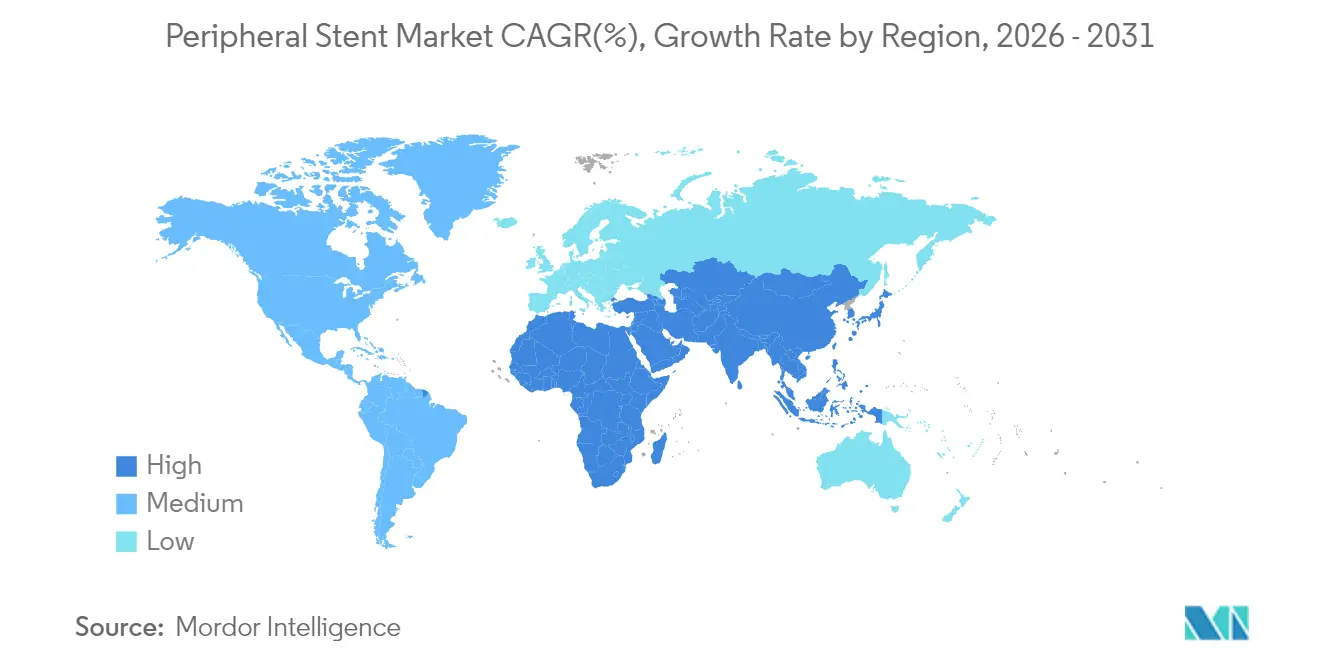

- 地域別では、北米が2025年収益の38.55%を維持し、アジア太平洋地域は2031年に向けて8.90%のCAGRですべての地域を上回る成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル末梢ステント市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PADの負担増大と高齢化人口 | +1.8% | グローバル、北米および欧州において最も高い | 長期(4年以上) |

| 薬剤溶出型および生体吸収性プラットフォームの急速な普及 | +1.5% | グローバル、北米主導、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 低侵襲日帰り処置への移行 | +1.2% | 北米および欧州、アジア太平洋地域で新興 | 短期(2年以下) |

| AI誘導画像ベースのサイジングおよびプレースメント | +0.9% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 専門ステントの開発と技術革新 | +1.1% | グローバル、先進市場に集中 | 長期(4年以上) |

| 病院の価値ベース購買による機器更新の加速 | +0.8% | 主に北米 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

PADの負担増大と高齢化人口

PAD処置件数は主要医療システムにおいて2023年の933件から2024年の1,422件へと増加しており、患者層の拡大を裏付けています。70歳以上の人口における有病率は20%に達し、介入治療の持続的な需要基盤を形成しています。喫煙と高血圧が引き続き主要なリスク因子であり、合わせて疾患負担の約70%を占めています。先進国地域では有病率が最も高いものの、韓国などの新興市場では診断範囲の拡大により、2023年から2024年にかけて罹患率が1,000人あたり2.68から3.09へと増加しました。こうした人口動態の現実は、介入処置に対する持続的な需要を保証し、末梢ステント市場を上昇傾向に維持しています。

薬剤溶出型および生体吸収性プラットフォームの急速な普及

薬剤溶出デバイスはすでに過半数のシェアを占め、新たなエビデンスが蓄積される中、生体吸収性スキャフォールドは二桁成長を記録しています。2024年のAbbottのEsprit BTKシステムのFDA承認により、米国初の膝下溶解型ステントが登場し、バルーン血管形成術と比較して再狭窄が25.8%低減されました。マグネシウムスキャフォールドのレジストリデータでは、12ヵ月時点でのターゲット病変不全率が4.3%を示し、臨床的信頼性が高まっています。この移行は、より広範な「何も残さない」戦略を支持し、末梢ステント市場を次世代ソリューションへと推進しています。[2]EuroIntervention、「実環境下における生体吸収性マグネシウムスキャフォールドの安全性と性能:BIOSOLVE-IVレジストリに登録された最初の400名の12ヵ月アウトカム」、eurointervention.pcronline.com

低侵襲日帰り処置への移行

ASCの収益は、血管症例が入院設定から外来へ移行するに伴い、2028年までに590億USDに達すると予測されています。同日退院と低い感染リスクは患者にとって魅力的であり、支払者はコスト効率を評価します。橈骨動脈から末梢へのアクセスキットや合理化されたステント留置システムにより症例時間が短縮され、価値ベース購買と整合しています。これらの効率化は、回転率を高めるプラットフォームを選択するよう医療提供者に動機付けを与え、末梢ステント市場に勢いをもたらしています。

AI誘導画像ベースのサイジングおよびプレースメント最適化

AIツールは現在、超音波精度に匹敵する血管計測を提供しながら処置時間を短縮しています。FLAVOUR IIなどの試験では、カテーテル交換回数を減らした上で同等の安全性が確認され、深層学習プラーク解析が術前計画を加速させています。予測的サイジングにより開存性が向上し、再介入が抑制され、ステント治療の長期的な経済性が改善されます。病院がこれらのシステムを採用するに伴い、AI対応ステントを提供するデバイスメーカーが競争上の優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規材料に対する長期的な規制審査プロセス | -0.7% | グローバル、北米および欧州で最も厳格 | 長期(4年以上) |

| 共同購買機構による価格低下圧力 | -0.9% | 主に北米 | 中期(2〜4年) |

| 生体吸収性スキャフォールドの安全性に関する長期データの欠如 | -0.5% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 新興市場間における償還格差 | -0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規材料に対する長期的な規制審査プロセス

2026年2月に施行されるFDAの品質マネジメントシステム規制の改訂により、マグネシウムおよびポリマープラットフォームに対するプロセス層が追加され、市場投入までの期間が長くなっています。デ・ノボ申請は要求水準の高いエビデンス規則に直面しており、コンプライアンスに精通した既存企業に有利です。これらのハードルはイノベーションの普及を遅らせ、末梢ステント市場の成長を鈍化させる可能性があります。[3]医療機器・放射線保健センター、「品質マネジメントシステム規制:品質システム規制を改訂する最終規則に関するよくある質問」、FDA、fda.gov

共同購買機構による価格低下圧力

GPO(共同購買機構)は年間3,000億USD超の購買を誘導し、デバイス価格を引き下げながらサプライヤー手数料を徴収しています。新規ステントはプレミアム償還の確保に苦慮しており、コスト重視の入札はコスト面での利点にもかかわらずマージンを圧迫しています。開発企業は研究開発費と積極的な価格設定のバランスを取る必要があり、この力学が末梢ステント市場における普及率を阻害する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:DESが優位を維持する中、生体吸収性プラットフォームがイノベーションを牽引

薬剤溶出ステントは2025年収益の51.66%を維持しており、臨床的な親しみが継続する中、着実に進展すると予測されています。薬剤溶出プラットフォームにおける末梢ステント市場規模は、開存性を向上させる継続的な設計改良に支えられ、全体の7.24%のCAGRに沿って拡大すると見込まれています。生体吸収性スキャフォールドは現時点では販売量のわずかな部分にすぎませんが、安全性と有効性を検証するFDA承認を受けて、製品構成の中で最も速い10.05%のCAGRを記録しています。カバードデバイスおよびベアメタルデバイスはニッチな需要を満たしていますが、より高性能な代替品へのシェア移行に直面しています。

医師は、Eluviaシステムの1年開存率の実績とEsprit BTKスキャフォールドの溶解プロファイルを、新しい化学物質とコーティングが従来の金属フレームを凌駕できるエビデンスとして挙げています。臨床的信頼の高まりと革新的治療に対する償還の整合が相まって、次世代製品を目指した設備投資予算を後押しします。データが成熟するにつれて、末梢ステント市場は、長期合併症を最小化するために実証済みの薬剤送達と吸収性を組み合わせたプラットフォームへと再バランスが図られる可能性があります。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

動脈タイプ別:BTK治療の進歩に伴い膝下セグメントが勢いを増す

大腿膝窩インターベンションは2025年収益の35.88%を生み出し、PAD管理における中心的な役割を強調しています。この優位性は、数十年にわたって完成された幅広い機器ベースと臨床プロトコルに基づいています。しかし、膝下処置は他のすべての動脈カテゴリーを上回る9.32%のCAGRが見込まれています。目的に応じた膝下スキャフォールドの導入、画像技術の向上、および慢性肢虚血の認知度向上がその成長を支えています。腸骨、腎臓、頸動脈セグメントは安定した需要を維持していますが、膝下勢いと比較して増分的な利益は modest にとどまっています。

膝下デバイスは未充足の臨床ニーズから恩恵を受けており、早期介入が肢救済を延長し生活の質を向上させます。溶解型プラットフォームからの初期成功アウトカムは、医師の採用を拡大することが期待されています。この移行により、特に臨床ガイドラインがより早期のBTK治療を支持するに伴い、末梢ステント市場シェアの中で遠位肢血行再建に充てられる割合が拡大するでしょう。

材料別:ポリマーイノベーションがニチノールの優位性に挑戦

ニチノールは2025年収益の64.02%を占め、自己拡張特性を支えるその比類ない形状記憶特性を反映しています。しかしながら、サプライチェーンのひっ迫と製造コストにより、代替材料の探索が促進されています。ポリマーおよび複合スキャフォールドは年率8.12%で成長しており、コバルト・クロムはバルーン拡張型用途に引き続き一定のシェアを維持しています。ステンレス鋼はコスト重視市場や特定の臨床シナリオにおいて依然として関連性を保っています。

PLLAやマグネシウム複合材料などの生体吸収性ポリマーは、高い分解予測性と申し分のないラジアル強度を示しています。レジストリデータは2年以内にほぼ完全な吸収が示されており、晩期合併症を回避しようとする臨床医が評価する特性です。安全性データの蓄積と量産化によるユニットコストの低下に伴い、ポリマーソリューションに充てられる末梢ステント市場規模の増加が見込まれています。

展開メカニズム別:自己拡張型システムがニチノールの利点を活かす

自己拡張型デバイスは2025年収益の68.21%を占め、ニチノールの弾性が血管運動と慢性外向き力に対応する能力を活用しています。これらの特性は、先細りまたは可動性の動脈における再狭窄と骨折リスクを抑制し、再治療率の低下をもたらします。バルーン拡張型システムは7.86%のCAGRで成長しており、正確な留置と即時の高いラジアル力が必要な石灰化またはオスティアル病変においてシェアを獲得しています。

最近のデリバリーシステムの改善により、バルーン拡張型の展開が合理化され、複雑な解剖学的構造においてより競争力が高まっています。カテーテルプロファイルと透視マーカーの継続的な改良がユニット成長を持続させるでしょう。それでも、自己拡張型プラットフォームの長期的な優位性は確固たるものとみられ、末梢ステント市場の大きな部分を支えています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ASCの成長が処置の経済性を再編

病院は2025年のグローバル収益の64.85%を維持しており、三次医療センターが最も重篤な症例を担い、広範な画像装置を保有しています。それでも、8.54%のCAGRが見込まれるASCは、定型的および中程度の複雑性を持つ処置を徐々に吸収しています。同日退院、低い諸経費、および良好な患者満足度スコアがASCの価値提案を強化しています。

デバイス開発企業は現在、外来環境に適したパッケージングおよび在庫モデルを設計しています。統合キットはセットアップ時間を削減し、使い捨てデリバリーシステムは再処理ステップを最小化します。償還インセンティブがサイト中立支払いの課題と整合するにつれて、ASCが末梢ステント市場においてより大きな割合を占めるようになる可能性があります。

地域分析

北米は2025年収益の38.55%を生み出し、十分な資金を持つ医療システム、定期的なスクリーニング、および血管内治療に対する広範な償還を背景に、米国が最大の単一市場となっています。カナダとメキシコはアクセスが広がるにつれて段階的に貢献していますが、償還および規制上の微妙な差異が製品構成を形成しています。薬剤溶出型および生体吸収性ソリューションの大規模採用の成功が地域的リーダーシップを強固にしています。

欧州はこれに続いており、調和のとれた臨床ガイドラインと単一市場規制環境が国境を越えた普及を加速させています。欧州血管外科学会は個別化医療を重視し薬剤溶出システムを支持しており、加盟国全体の末梢ステント市場を支えています。西欧諸国は確立された価値ベースのケアの枠組みから恩恵を受けており、中央・東欧はインフラの近代化に伴い新興成長が見られます。

アジア太平洋地域は最も急速に成長しており、2031年に向けて8.90%のCAGRで進んでいます。中国では、先進ステントがティア1都市に普及するにつれて、ターゲット病変不全率が2023年から2024年にかけて6.8%から4.3%へと低下しました。インドでは、医療機器規則の改訂により末梢インターベンション件数が2023年の2,850件から2024年の3,420件へと増加しました。韓国と日本は技術革新を積極的に取り入れており、AIイメージングと次世代材料を迅速に導入しています。支払者のカバレッジ改善と政府の心血管疾患への注力が医療容量の拡大を促進し、末梢ステント市場を押し上げています。

ラテンアメリカおよび中東・アフリカは未開拓の機会を提供しています。償還の多様性と予算上の制約が普及を遅らせていますが、疫学的転換と公衆衛生キャンペーンが長期的な上昇余地を生み出しています。コスト共有モデルによるパイロットプロジェクトが、より広範な普及を可能にする実証事例を確立するかもしれません。トレーニングパートナーシップやモバイルカテーテル室の普及に伴い、地域の関係者はグローバルボリュームへの緩やかながら着実な貢献を見込んでいます。

競争環境

市場は中程度の集中度を示しています。Abbott、Boston Scientific、Medtronic が広範なポートフォリオとグローバル流通網を持ちトップ層を構成しています。Abbottは骨折率ゼロを研究で実証した相互織りニチノール構造で差別化を図り、Boston Scientificはクラス最高の開存性を誇るポリマーコーティング薬剤デリバリーを活用しています。

買収活動が競合関係を激化させています。Teleflexは2025年2月にBIOTRONIKの血管部門を約7億6,000万ユーロで買収する計画を発表し、薬剤コーティングバルーンでのリーチを拡大し末梢インターベンション市場への参入を広げています。Strykerは静脈血栓塞栓症ソリューションを追加するためInari Medicalの買収を完了しました。これらの動きにより研究開発リソースが積み上げられ、病院関係が集約され、製品ローンチとクロスセルが加速しています。

技術が主要な競争の場となっています。AIガイドワークフローまたは溶解型スキャフォールドを統合したプラットフォームがプレミアムポジショニングを確保しています。実績ある規制専門知識を持つ企業が更新された品質基準において最も速く前進し、小規模な挑戦者に対する参入障壁を高めています。コスト競争はコモディティセグメントで依然として激しいものの、臨床エビデンスとアウトカムベースの契約が再介入リスクを低減するブランドへの購買を傾けることが多いです。

末梢ステント産業リーダー

Medtronic

Abbott Laboratories

Terumo Medical

Becton Dickinson and Company

Boston Scientific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Teleflexは、BIOTRONIKの血管インターベンション事業を約7億6,000万ユーロで買収する計画を発表し、収益の25%が末梢インターベンションに関連する薬剤コーティングバルーンおよびステント資産を獲得しました。

- 2025年1月:MedtronicはContego Medicalと、FDA承認済みのNeuroguard IEPシステム(三機能一体型頸動脈ステントプラットフォーム)の米国独占流通契約を締結しました。

- 2024年4月:AbbottはEsprit BTK エベロリムス溶出生体吸収性スキャフォールドのFDA承認を取得しました。これは膝下疾患に対する初の溶解型ステントです。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、末梢ステント市場を、腸骨、大腿膝窩、膝窩下、腎、頸動脈の狭窄または閉塞した末梢動脈を再開通させるために配備される、低侵襲性の新しい金属、ポリマー、またはハイブリッドスカフォールドから生み出される総売上高と定義している。対象となるデバイスには、バルーン拡張型または自己拡張型のデリバリーシステムを通じて供給される、ベアメタル、被覆型、薬剤溶出型、生体吸収型などがある。臨床環境は、病院、外来カテーテルラボ、外来手術センターなど多岐にわたる。

除外範囲:静脈ステント、脳ステントシステム、大動脈ステントグラフトは、意図的に本評価の対象外としている。

セグメンテーションの概要

- 製品別

- ベアメタルステント(BMS)

- カバードステント

- 薬剤溶出ステント(DES)

- 生体吸収性血管スキャフォールド(BVS)

- 動脈タイプ別

- 腸骨動脈ステント

- 大腿膝窩ステント

- 腎臓および関連動脈ステント

- 頸動脈ステント

- 膝下(膝関節以下)ステント

- 材料別

- ニチノール

- コバルト・クロム

- ステンレス鋼

- ポリマー・複合材料

- 展開メカニズム別

- バルーン拡張型

- 自己拡張型

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域の主要拠点におけるインターベンショナルラジオロジスト、血管外科医、カテーテルラボマネージャー、材料科学者へのインタビューとパルス調査により、薬剤溶出性・生体吸収性プラットフォームの採用率、標準的な入院期間、新たなデイケア償還モデルを検証した。また、平均販売価格の精緻化や、地域ごとの在庫管理のニュアンスの違いも明らかになった。

デスクリサーチ

私たちはまず、世界保健機関(WHO)、CDCの国民健康調査(National Health Interview Survey)、ユーロスタット(Eurostat)などの情報源から得た疾病負担データから、リスクにさらされている人口の規模を把握した。米国メディケア・メディケイド・サービスセンターや日本の厚生労働省の診療報酬明細書は、加重平均手技価格を明らかにし、Volzaの輸出入申告や税関ダッシュボードは、国境を越えた量の流れを示した。学術雑誌、特にJournal of Endovascular Therapyは、再狭窄のベンチマークを提供し、効果に基づいた交換サイクルを知らせた。企業の10-K提出書類や機器のリコール通知も、このような情勢を締めくくった。このリストは例示であり、データ収集とファクト・チェックを支えたのは、他にもいくつかのオープン・ソースと購読ソースであった。

マーケット・サイジングと予測

PAD罹患率、インターベンション率、多発病変頻度からトップダウンで有病率から治療患者プールを構築し、サンプリングされたASP×症例数の選択的なボトムアップサプライヤーロールアップによってクロスチェックを行った。モデルに与える主要な変数には、PAD有病率の伸び、手技から診断への転換、手技あたりの平均ステント、グループ購買契約に関連したASPのデフレ、次世代スキャフォールドの規制承認動向、病院からASCへの移行率などがある。予測はシナリオ分析に多変量回帰を重ねたもので、パラメータはバイオ再吸収体の発売による上振れと償還削減による下振れを捉えるため、主要専門家とストレステストを行った。ボトムアップのカウントにおけるデータギャップは、取引データのプロキシと地域サンプリングファクターを用いて埋めた。

データ検証と更新サイクル

出力は、アナリストによる3回のレビュー、独立した手順トラッカーとの差異チェック、自動ダッシュボードが生成する異常フラグを通過します。報告書は毎年更新され、材料回収、画期的な臨床試験の読み出し、または主要な規制当局の承認によって中間更新が行われる。

私たちの末梢ステント・ベースラインが信頼性を約束する理由

公表された推定値は、各社が異なる動脈スコープを選択したり、バンドル付属品を選択したり、基準年をずらしたりするため、しばしば乖離する。

主なギャップ要因としては、静脈グラフトと大動脈グラフトの収益をプールしている出版社、冠動脈のASPを適用してボリュームを膨らませている出版社、未承認の足場パイプラインからの成長を予測している出版社などがある。Mordorの規律正しい更新サイクルと対象外デバイスの厳格な除外により、2025年のベースライン57.5億米ドルは堅固な地盤にある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.75億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.80億米ドル(2023年) | グローバル・コンサルタンシーA | 薬剤溶出保険料を除外し、より狭い製品構成を適用する |

| 3.90 B米ドル(2023年) | 業界誌B | 静脈ステントと付属品をASPの旧ベンチマークに組み入れ |

これらの比較は、スコープ、変数、リフレッシュ・ケイデンスを調和させれば、モルドールの数字がバランスの取れた透明性の高いベースラインを提供し、意思決定者が信頼できることを示している。

レポートで回答される主要な質問

末梢ステント市場の現在の規模はいくらですか?

末梢ステント市場は2026年に61億7,000万USDに達しており、2031年までに87億3,000万USDに成長すると予測されています。

最も大きな末梢ステント市場シェアを持つ製品タイプはどれですか?

薬剤溶出ステントが2025年に51.66%の収益シェアで首位を占めており、長期開存性に関する強力な臨床エビデンスが牽引しています。

末梢ステント市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

グローバル末梢ステント市場で最大のシェアを持つ地域はどこですか?

アジア太平洋地域は、医療インフラの向上とPAD検出率の上昇を背景に、2031年に向けて8.90%のCAGRを記録すると予測されています。

生体吸収性スキャフォールドが注目される理由は何ですか?

血流回復後に溶解し、晩期合併症リスクを低下させ、薬剤療法を提供することから、2031年に向けてセグメントCAGRは10.05%に達しています。

外来手術センターへのシフトはどのように需要に影響していますか?

ASCは同日退院と低い処置コストを実現し、医師が低侵襲ステントを採用するよう促しており、このエンドユーザーセグメントの8.54%のCAGRを支えています。

末梢ステント市場の成長を鈍化させる可能性のある課題は何ですか?

新素材に対する長期的な規制審査、共同購買機構からの価格圧力、および生体吸収性スキャフォールドの不完全な長期安全性データが成長を抑制する可能性があります。

最終更新日: