血管プラグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

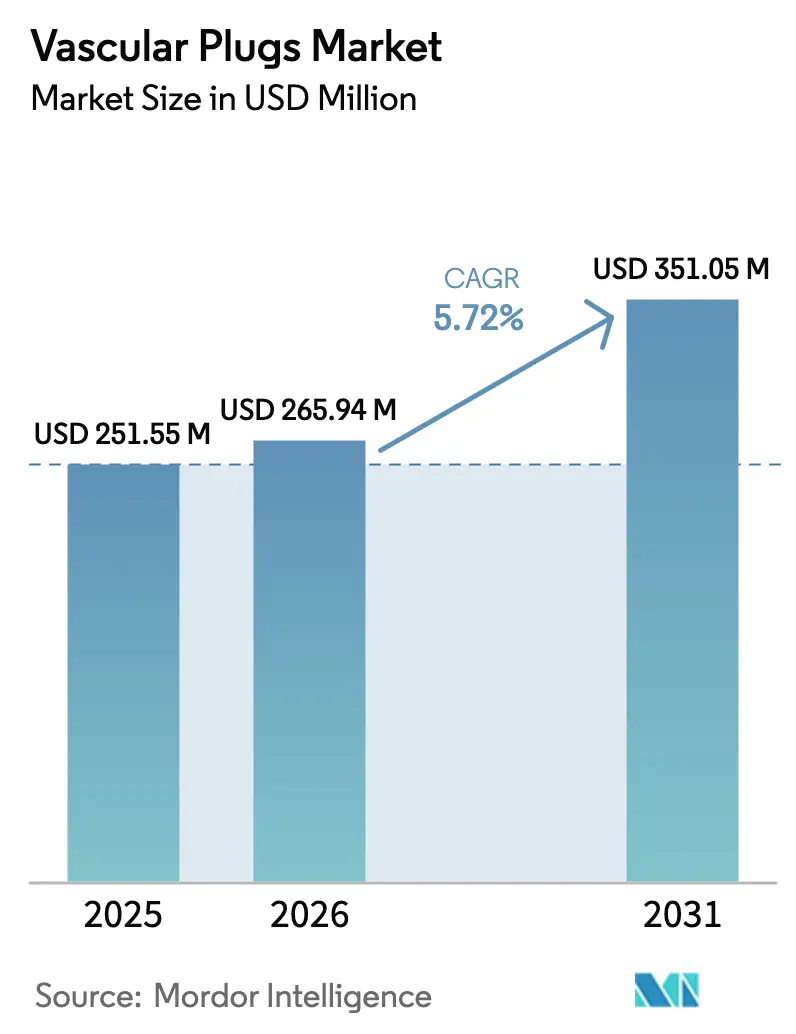

| 市場規模 (2026) | 265.94 百万米ドル |

| 市場規模 (2031) | 351.05 百万米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管プラグ市場分析

血管プラグ市場規模は2025年にUSD 2億5,155万と評価され、2026年のUSD 2億6,594万から2031年にはUSD 3億5,105万に達すると予測され、予測期間(2026年~2031年)中のCAGRは5.72%となっています。市場拡大は、末梢血管疾患の増大する臨床的負担、低侵襲塞栓術への急速な選好、ならびにマイクロプラグやPTFE被覆バリアントなどの継続的な製品設計改善によって推進されています。インターベンショナルラジオロジー部門における同日退院プロトコル、拡大するオフラベルの神経血管的用途、および新興経済圏における人道的医療機器免除の迅速化が、さらに手術件数を押し上げています。大手デバイスメーカーは引き続きニチノール加工技術に投資し、展開時間を短縮するとともに、臨床医および患者双方の透視線量を低減しています。3 Frマイクロカテーテルとのデバイス適合性を拡張する素材革新と合わせ、コスト重視の外来設定においても需要を持続させ、血管プラグ市場のポジティブな見通しを強固なものとしています。

主要レポートポイント

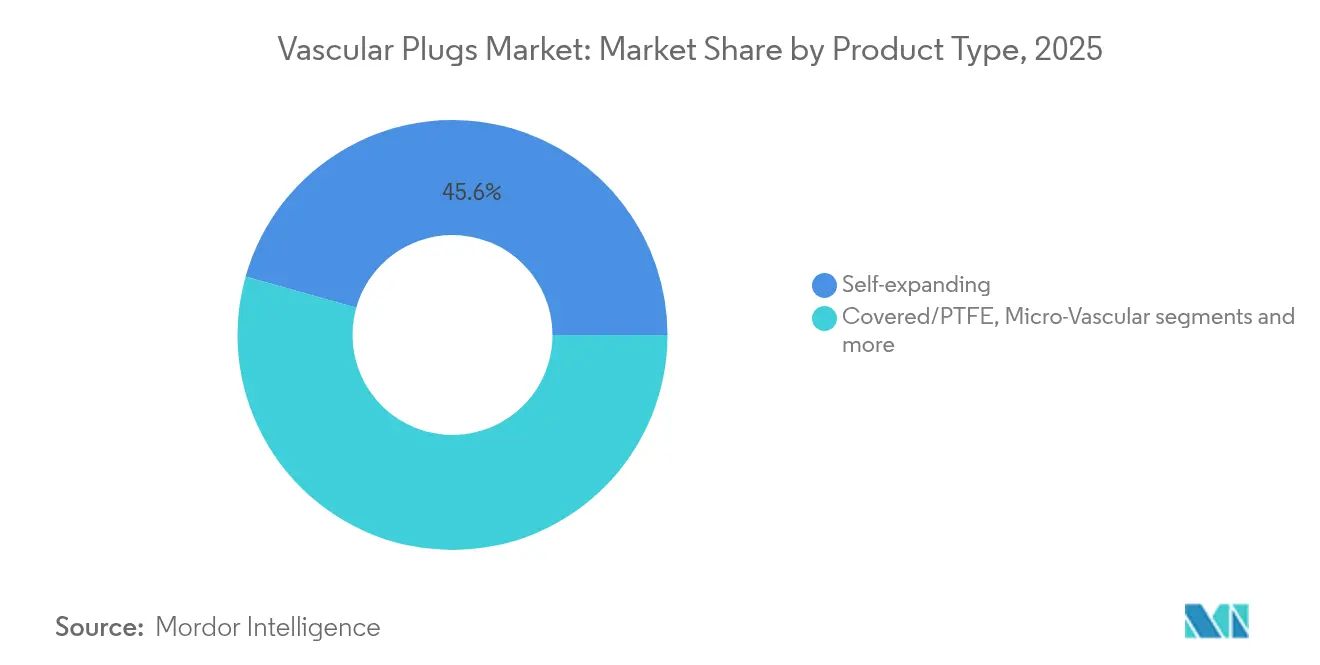

- 製品タイプ別では、自己拡張型ニチノールプラグが2025年の血管プラグ市場シェアの45.62%を占め、形状記憶ポリマープラグは2031年までに6.21%のCAGRで成長すると予測されています。

- 適応症別では、末梢血管疾患が2025年の血管プラグ市場規模の37.68%を占め、神経血管障害は2031年まで6.78%のCAGRで拡大する見込みです。

- デリバリーカテーテル別では、6 Fr以上の標準カテーテルが2025年に55.05%の売上シェアをリードし、3 Fr以下のマイクロカテーテルは2026年~2031年にかけて6.55%のCAGRで拡大する見通しです。

- 素材別では、ニチノールメッシュデバイスが2025年の血管プラグ市場規模の69.02%のシェアを獲得し、ニチノール-ポリマーハイブリッド設計は6.86%のCAGRを記録する見込みです。

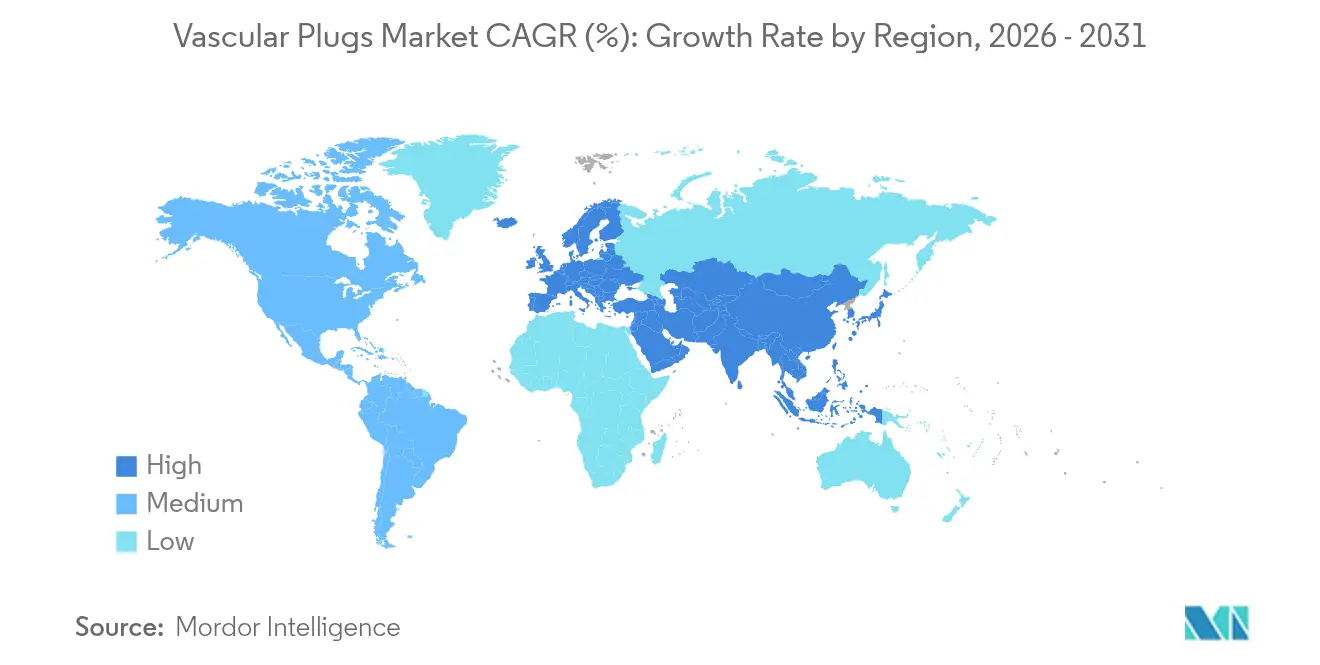

- 地域別では、北米が2025年の血管プラグ市場で39.92%の売上シェアを占めて首位に立ち、アジア太平洋は2031年まで最速の7.18%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル血管プラグ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 末梢血管疾患の有病率上昇 | +1.2% | グローバル;北米および欧州で最高 | 長期(4年以上) |

| 低侵襲塞栓術の採用 | +1.5% | グローバル;北米が先導、アジア太平洋で拡大中 | 中期(2~4年) |

| 継続的な設計進歩 | +0.8% | 北米およびEUのイノベーションハブ;グローバル採用 | 中期(2~4年) |

| オフラベル神経血管用途の拡大 | +0.6% | 北米および欧州 | 長期(4年以上) |

| 同日退院プロトコル | +0.4% | 北米および西欧 | 短期(2年以下) |

| 人道的医療機器免除 | +0.3% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

末梢血管疾患(PVD)の有病率上昇

肥満、糖尿病、および高齢化人口の増加が相まってPVDの発生率を高め、四肢救済手術における塞栓術需要を押し上げています。病院は現在、複雑な血管形成術中の止血を維持するために血管プラグ閉鎖を標準化しており、手術ステップを削減し、手術室の回転効率を高めています。公衆衛生データによると、高所得経済圏では成人10万人あたり200件以上のPVD症例が報告されており、この統計が塞栓デバイスの消費を直接的に増加させています。エピソード・オブ・ケア支払いにプラグコストを組み込んだ有利な償還が採用を後押しし、血管プラグ市場を健全な拡大軌道に維持しています [1]出典:疾病予防管理センター、「末梢動脈疾患:データと統計」、cdc.gov 。

外科手術に代わる低侵襲塞栓術の急増する採用

プラグを用いた血管内閉塞は全身麻酔を回避し、回復期間を短縮し、創傷ケアの合併症を低減します。塞栓術が開放的結紮術に代わる場合、医療提供者は総治療費が最大20%削減されると記録しており、これは価値に基づくケアに関する支払者の要請と一致しています。病院管理者が在院日数削減を定量化するにつれ、プラグ在庫の確保を優先するようになり、この判断が手術件数を引き上げ、血管プラグ市場を強化しています。

継続的な設計進歩(マイクロプラグ、PTFEカバー)

第三世代マイクロプラグは0.021インチの極細カテーテルを通過し、コイルでは到達できない末梢血管まで届きます。PTFEカバーは即座に血流を遮断し、高容量センターにおける一症例あたりの消耗品コストをコイル複数本使用から40%削減できます。高輝度マーカーの改善により透視線量が48%低減し、累積被曝に関する術者の懸念が緩和されます。

オフラベル神経血管適応症の拡大(脳卒中、動静脈瘻)

インターベンショナルニューロラジオロジー専門医は、機械的血栓除去術中の末梢領域保護および高流量動静脈瘻の閉鎖にプラグを活用するケースが増えています。早期研究では95%を超える技術的成功率が報告されており、より広範な採用を促進しています。コンパッショネートユース承認により、生命を脅かす出血への即時使用が可能となり、臨床的習熟度が高まり、間接的に血管プラグ市場を拡大させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なグローバル規制要件 | -0.7% | グローバル;EUおよび日本で最も厳格 | 長期(4年以上) |

| コイルと比較したプラグの高コスト | -0.5% | アジア太平洋およびラテンアメリカ | 中期(2~4年) |

| ニチノールサプライチェーンの変動性 | -0.3% | グローバル;生産は中国・台湾に集中 | 短期(2年以下) |

| 低容量施設における術者スキルギャップ | -0.4% | 新興市場および地方医療システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル規制・臨床試験要件

米国FDA(食品医薬品局)およびEU MDR(欧州医療機器規則)のもとで開発タイムラインが長期化し、市販前コストが増大しています。多施設試験では現在、血管開存性を12ヶ月以上追跡することが求められており、小規模イノベーターの損益分岐点到達が遅れています。ベンチャー投資家は、資金提供前により後期段階のデータを要求するようになり、血管プラグ市場への新規プラットフォームの参入が遅れています。

コイル代替品と比較したプラグの高コスト

単一のプラグが複数のコイルを代替できる可能性があるにもかかわらず、コスト重視の地域では初期費用が高いという認識が根強く残っています。為替レートの変動が価格差を拡大し、調達チームは風船と組み合わせた従来型分離コイルを好む傾向にあります。予算上の制約が、ラテンアメリカおよび東南アジアの一部における短期的な採用を抑制し、血管プラグ市場の成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:自己拡張型プラットフォームが最大シェアを保持

自己拡張型ニチノールプラグは2025年の血管プラグ市場シェアの45.62%を提供し、幅広い径のバリエーションと優れた血管壁への適合性が支えとなっています。使い慣れた分離メカニズム、位置修正のための再収納能力、および高輝度により術者の信頼が高まっています。2026年~2031年にかけて、このセグメントは大型近位動脈における密封性を改善する組み編み密度の改良により、中一桁台のCAGRを維持します。形状記憶ポリマープラグは6.21%のCAGRを記録する見込みで、親水性コーティングが摩擦と内皮損傷を抑制する小口径分枝への展開増加が原動力となっています。カバー/PTFEプラグは偽性動脈瘤において即座の止血を提供し、マイクロ血管プラグは3 Fr以下のアクセスを必要とする神経インターベンションで不可欠な存在となっています。生体吸収性プロトタイプは依然として商業化前段階にありますが、小児異常症への関心が寄せられています。総じて、製品の多様化が競争を維持し、血管プラグ市場全体の拡大を促進しています。

第二世代自己拡張型モデルは近位マーカーバンドを組み込み、透視視認性を向上させ、高容量トラウマセンターからの術者フィードバックに応えています。同時に、形状記憶ユニットはフォローアップ画像でのMRI適合性を最大化するため放射線透過性バックボーンを採用しています。このような段階的な改良が製品ラインを差別化し、ベンダーがグループ購買組織との年間大量購入契約において高い交渉力を発揮することを可能にしています。これらのダイナミクスが病院階層全体における血管プラグ産業の収益成長見通しを支えています。

適応症別:PVDがリードし、神経血管領域が最速成長

末梢血管疾患インターベンションは、都市部での重症下肢虚血入院件数の増加に伴い、2025年の血管プラグ市場規模の37.68%を生み出しました。米国の外来カテーテル検査室およびドイツの血管造影室は、手術時間の短縮と同日退院を可能にするプラグ閉鎖をますます選好しています。スクリーニング普及率が頭打ちになり、増分的なPVD診断が減速している市場では、将来の成長が緩やかになる見込みです。しかし、神経血管障害は、プラグ補助フロー・ダイバージョン戦略が早期採用病院を超えて拡大するにつれ、最速の6.78%のCAGRを記録するでしょう。プラグ補助塞栓術は、コイル単独では不十分な巨大動脈瘤においてもニッチな位置を占めています。

腫瘍学TACEケースは、肝臓の蛇行した分枝に適合し予測可能な粒子捕捉を確保するマイクロ血管プラグへの需要が続いています。心血管障害セグメントは冠動脈瘻および術後シャントにプラグを活用しており、小規模ながら技術的に要求水準の高いニッチを代表しています。産婦人科では、子宮筋腫に対する子宮動脈塞栓術が術後疼痛を軽減するプラグデバイスの恩恵を受け、患者満足度を高めています。これらの適応症は全体として収益源を多様化し、血管プラグ市場内のレジリエンスを強化しています。

デリバリーカテーテル別:低プロファイルアクセスへのシフト

6 Fr以上の標準デリバリーは、幅広い径に対応し既存の施設在庫を活用できることから、2025年の血管プラグ市場の55.05%のシェアを維持しました。しかし、3 Fr以下のマイクロカテーテルシステムは、末梢治療の加速に伴い6.55%のCAGRで拡大しています。マイクロカテーテルに関連する血管プラグ市場規模は、外来当日インターベンションの促進を受け、予測期間中に2倍になる見込みです。

0.021インチマイクロカテーテルを通じた第三世代プラグ展開は、かつて末梢到達を制限していたトルクおよびキッキングの問題を軽減しています。4~5 Frの補助診断カテーテルは、蛇行しているが中口径の解剖学的構造に対する中間ニッチを埋めています。

素材別:ニチノールの優位性がポリマーの挑戦に直面

ニチノールメッシュデバイスは、実証された超弾性および生体適合性を背景に、2025年の血管プラグ市場規模の69.02%を占めました。米国およびアイルランドのニチノール加工センターにおける厳密な公差管理が、信頼性の高い展開のための一貫した変態温度を確保しています。ベンダーは電解研磨法を改善し、ニッケルイオン溶出を低減することで安全性をさらに高めています。ニチノール-ポリマーハイブリッドプラグは、二層構造が高流量動静脈奇形で重視される迅速な内皮化を促進することから、6.86%のCAGRで成長する見込みです。

地域分析

北米は2025年の血管プラグ市場の売上の39.92%を生み出しました。同地域は高い手術件数、三次医療センターにおける早期採用者、および低侵襲アプローチに報酬を与える償還制度を誇っています。Mayo ClinicやCleveland Clinicなどの主要施設がプラグの正式なトレーニングを提供し、地域病院にもその効果が波及し、普及を拡大しています。さらに、強固な臨床試験エコシステムが新規設計の市場投入を加速しています。

アジア太平洋は2031年まで7.18%のCAGRという最急勾配の成長軌道を描いています。日本および韓国はすでに欧米の手術複雑性に匹敵しており、中国およびインドは絶対的な件数で貢献しています。政府の保険パイロットプログラムが糖尿病性足部虚血におけるプラグ塞栓術の償還を開始し、採用に向けた経済的バランスを変えています。価値工学プログラムのもとでの現地契約製造がデバイスあたりのコストを削減し、価格重視のシステムに技術を合わせています。

欧州は、ユニバーサルカバレッジと臨床医のエビデンス重視デバイスへの選好に支えられ、安定を維持しています。欧州経皮的心血管インターベンション学会は最近、外傷性偽性動脈瘤へのプラグ使用を支持するガイドラインを更新し、段階的な普及をもたらしています。ラテンアメリカおよび中東・アフリカは遅れているものの、承認サイクルを短縮する人道的医療機器免除の恩恵を受けています。移動式トレーニングラボとテレプロクタリングが術者スキルのギャップに対処し、これらの地域が平均を上回るキャッチアップ成長を遂げるための基盤を整えています。

競争環境

血管プラグ市場は中程度の細分化を示しており、単一ベンダーがグローバル売上の半分以上を支配していません。市場リーダーは、競合との差別化を図るため、独自の高輝度フレームワーク、より細いデリバリープロファイル、およびより速い血栓ポリマーに注力しています。TerumoおよびAbbottは主力のニチノールフランチャイズを維持し、Shape Memory Medicalは高膨張フォームプラグによるポリマー革新を推進しています。

研究開発パイプラインは適応症特異的なイノベーションを重視しています。神経血管専用プラットフォームは、高い臨床リスクと、マイクロカテーテル適合性および短い展開時間の要求から、プレミアムマージンを享受しています。腫瘍学ラインは化学療法薬保持特性によって差別化されています。厳格なMDRエビデンス基準を満たせない中規模競合他社は、ディストリビューションアライアンスを構築するか、迅速な適応症拡大を求める大手企業の買収ターゲットとなっています。

年間1,000件以上の塞栓術を行う病院がオピニオンリーダーとして機能しています。ベンダーの浸透成功は、臨床前サポート、手術室内プロクタリング、および測定可能な線量低減を示す放射線量監査にかかっています。ベンダーは血管造影室からデータを取り込み、被曝低減効果を文書化する統合分析ダッシュボードで応え、長期購買契約を強化しています。

血管プラグ業界リーダー

Lifetech Scientific Corporation

Infiniti Medical, LLC

Abbott

Medtronic

Lepu Medical Technology(Beijing)Co.,Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:FDAがSymvessを承認。四肢外傷治療向け初の無細胞組織工学血管。

- 2024年11月:MedtronicがAvalus Ultra外科用弁とVitalFlow ECMOを発売し、血管技術の幅広さを強化。

- 2024年11月:FDAがVARIPULSEプラットフォームを発作性心房細動向けに承認(12ヶ月成功率74.4%)。

グローバル血管プラグ市場レポートスコープ

本レポートのスコープによると、血管プラグは心臓外の高流量血管交通を閉鎖するのに理想的に適しています。血管プラグは一般的に低プロファイルであり、新しいバリアントは診断カテーテルを通じても展開可能です。血管プラグ市場は、タイプ(動脈または静脈閉鎖血管プラグ、先天性心奇形閉鎖血管プラグ、およびその他のタイプ)、素材(チタン-ニッケルおよびその他の素材)、エンドユーザー(病院、外来手術センター、およびその他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、および世界のその他の地域)によってセグメント化されています。本レポートは、上記セグメントの価値(USD百万単位)を提供します。

| 製品タイプ別 | 自己拡張型 |

| カバー/PTFE | |

| マイクロ血管 | |

| 形状記憶 | |

| 生体吸収性 | |

| 適応症 | 末梢血管 |

| 腫瘍学-TACE | |

| 神経血管障害 | |

| 心血管障害 | |

| 産婦人科 | |

| デリバリーカテーテル別 | 6 Fr以上-標準 |

| 4-5 Fr診断 | |

| 3 Fr以下マイクロ | |

| 素材別 | ニチノールメッシュ |

| ニチノール-ポリマーハイブリッド | |

| ポリマーのみ |

| デバイスタイプ別 | 製品タイプ別 | 自己拡張型 |

| カバー/PTFE | ||

| マイクロ血管 | ||

| 形状記憶 | ||

| 生体吸収性 | ||

| 適応症 | 末梢血管 | |

| 腫瘍学-TACE | ||

| 神経血管障害 | ||

| 心血管障害 | ||

| 産婦人科 | ||

| デリバリーカテーテル別 | 6 Fr以上-標準 | |

| 4-5 Fr診断 | ||

| 3 Fr以下マイクロ | ||

| 素材別 | ニチノールメッシュ | |

| ニチノール-ポリマーハイブリッド | ||

| ポリマーのみ | ||

レポートで回答される主要な質問

血管プラグ市場の現在の規模はどのくらいですか?

血管プラグ市場規模は2026年にUSD 2億6,594万であり、2031年までにUSD 3億5,105万に達すると予測されており、CAGRは5.72%です。

最大の血管プラグ市場シェアを持つセグメントはどれですか?

自己拡張型ニチノールプラグが45.62%のシェアでリードしており、幅広い医師への習熟度と多様な臨床用途を反映しています。

血管プラグ産業においてマイクロカテーテルが注目を集めている理由は何ですか?

3 Fr以下のマイクロカテーテルは末梢塞栓術を支援し、外来ワークフローを可能にし、精密インターベンションの増加に伴い6.55%の堅固なCAGRを記録しています。

最も速く成長している地域はどこですか?

アジア太平洋は2031年まで最高のCAGR 7.18%を記録しており、医療アクセスの拡大と心血管疾患発生率の上昇が原動力となっています。

プラグとコイルのコスト削減はどのように比較されますか?

プラグとコイルのコスト削減はどのように比較されますか?

最終更新日: