患者中心型ヘルスケアアプリ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.28 十億米ドル |

| 市場規模 (2031) | 187.34 十億米ドル |

| 成長率 (2026 - 2031) | 38.85% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者中心型ヘルスケアアプリ市場分析

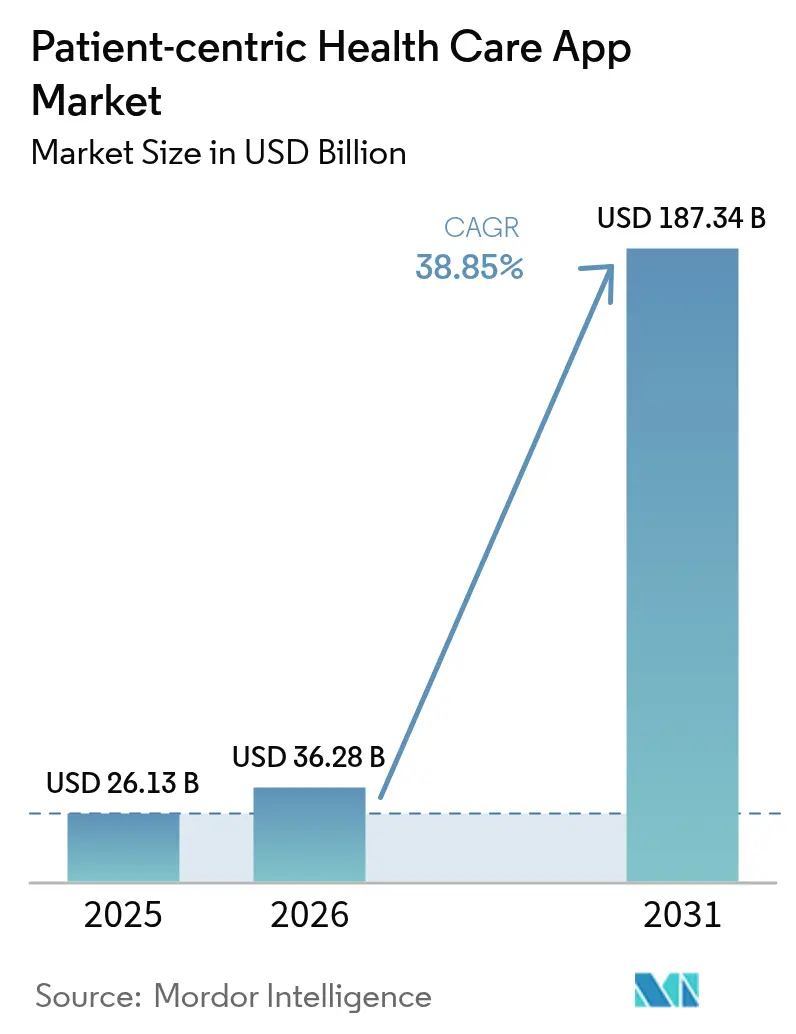

患者中心型ヘルスケアアプリ市場規模は2025年に261億3,000万米ドルと評価され、2026年の362億8,000万米ドルから2031年には1,873億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に38.85%のCAGRで成長する見込みです。セルフサービス型医療に対する消費者需要、慢性疾患コスト抑制に向けた支払者からの圧力、そして医療記録へのアプリケーション・プログラミング・インターフェース(API)アクセスを義務付ける政府規制が相まって、デジタルエンゲージメントを医療の周辺部から運営の中核へと引き込んでいます。遠隔生理モニタリングに対する継続的な償還、価値基盤型契約の台頭、そしてTEFCA準拠のデータ交換ネットワークの展開が競争の場を広げ、テクノロジーベンダー、製薬スポンサー、デバイスメーカーが従来のゲートキーパーを迂回できるようになっています。人工知能(AI)機能への投資強化——Epicだけで100以上のAIツールを本番環境に移行——は、スタンドアロンアプリから集団規模でエンゲージメントをパーソナライズできる継続的学習プラットフォームへの転換を示しています。これらの力が総合されて、患者中心型ヘルスケアアプリ市場、特に慢性疾患管理、メンタルヘルス支援、予防的ウェルネスサービスにおける長期的な成長余地が確立されています。

主要レポートのポイント

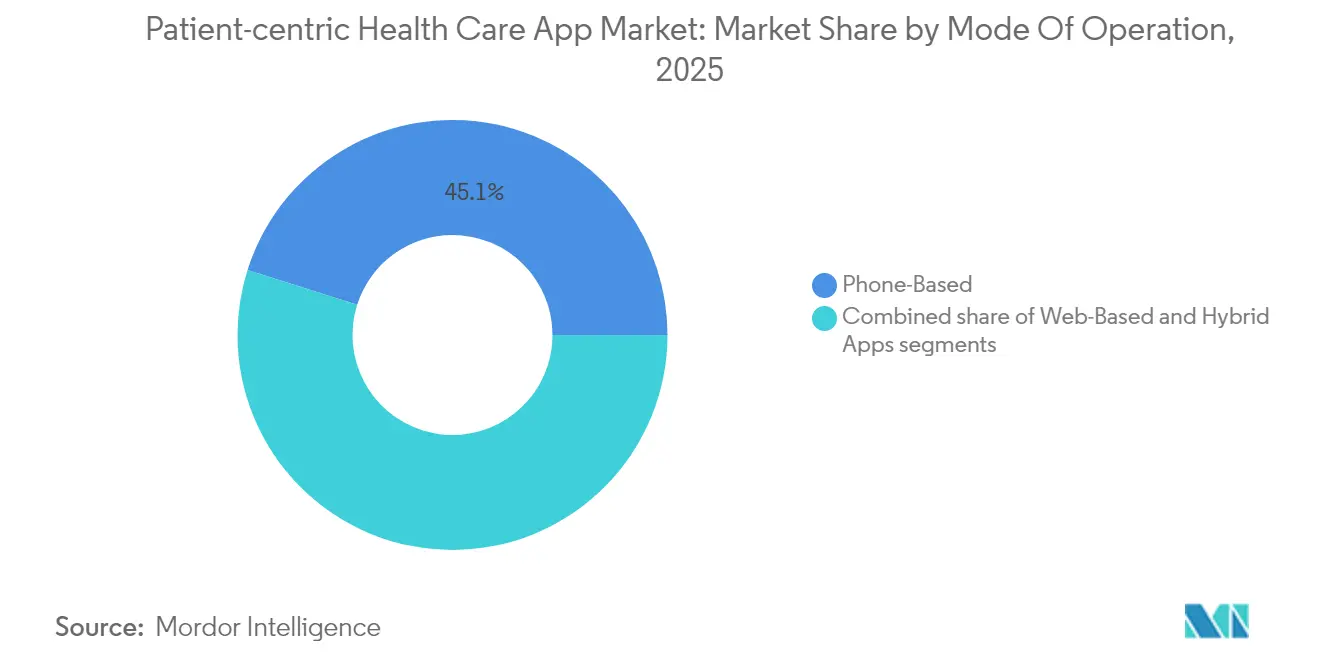

- 運用モード別では、電話ベースアプリケーションが2025年の患者中心型ヘルスケアアプリ市場シェアの45.12%をリードし、ハイブリッドアプリは2031年にかけて41.02%のCAGRで成長する見込みです。

- アプリケーション別では、ウェルネス管理が2025年の患者中心型ヘルスケアアプリ市場規模の38.02%のシェアを維持し、メンタルヘルス&マインドフルネスは2031年に向けて42.11%のCAGRで拡大しています。

- デリバリープラットフォーム別では、クロスプラットフォーム/プログレッシブウェブアプリが2025年に55.10%のシェアで主導し、iOSソリューションは2031年にかけて41.33%のCAGRで急増すると予測されています。

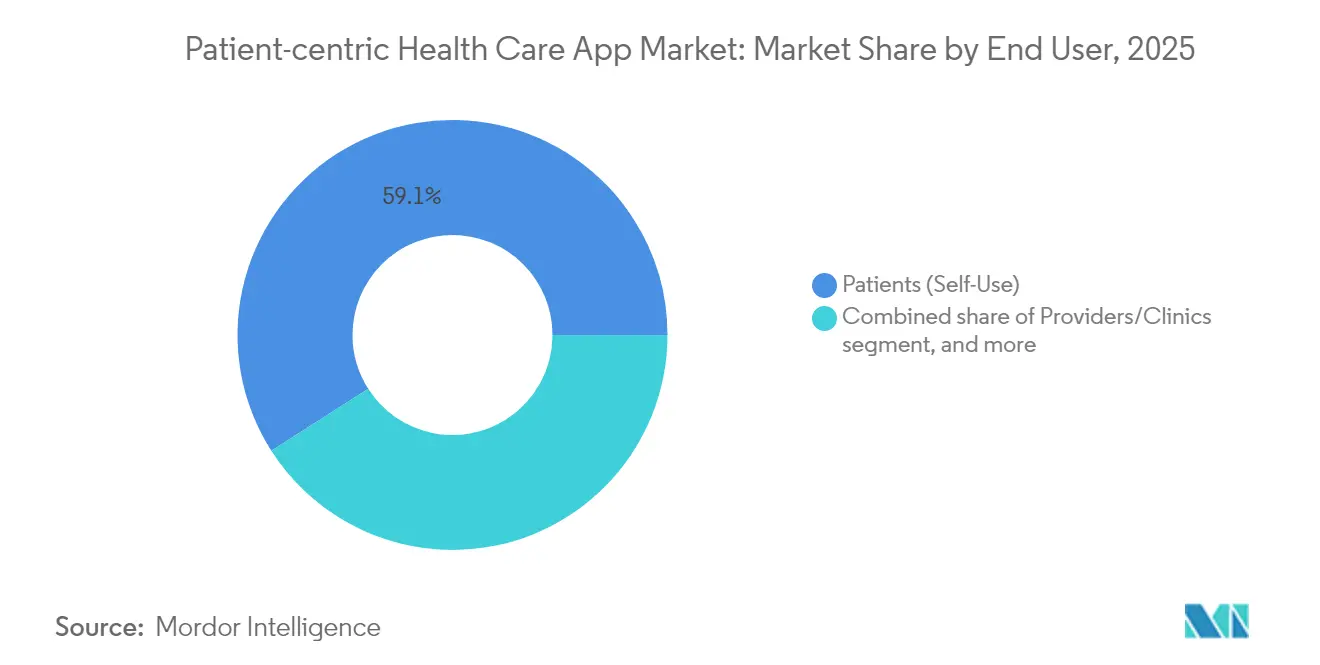

- エンドユーザー別では、患者(自己使用)が2025年に59.05%のシェアを保持しましたが、製薬・医療テクノロジースポンサーは2026年~2031年に41.89%のCAGRで最も急速に成長するセグメントを代表しています。

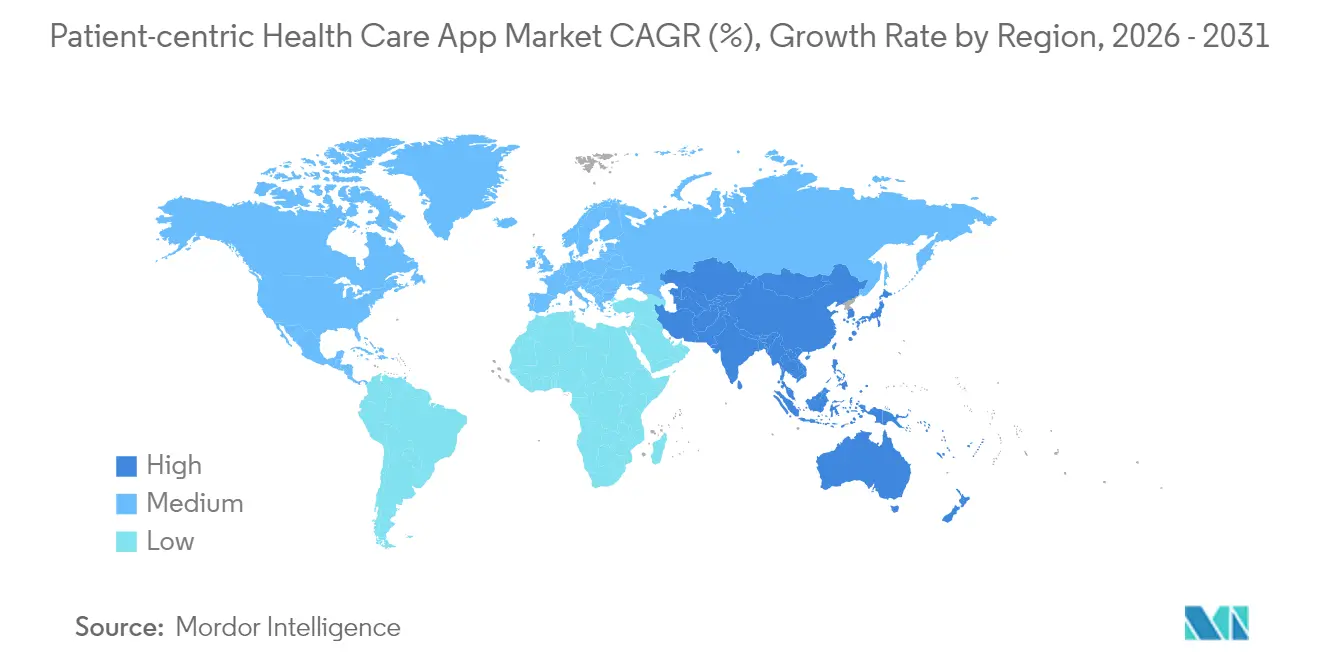

- 地理別では、北米が2025年の患者中心型ヘルスケアアプリ市場シェアの41.78%を獲得し、アジア太平洋は2031年に向けて39.95%のCAGRで推移する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル患者中心型ヘルスケアアプリ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRの予測に対する影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の増加負担と高齢化人口 | +8.2% | グローバル;北米と欧州に集中 | 長期(4年以上) |

| モバイルおよびクラウド接続における技術的進歩 | +9.1% | アジア太平洋が中心;グローバル市場への波及 | 中期(2年~4年) |

| パンデミック後のデジタルヘルス受容の拡大 | +7.8% | グローバル;先進市場での急速な普及 | 短期(2年以内) |

| 価値基盤型医療および成果連動型償還への移行 | +6.4% | 北米と欧州連合;アジア太平洋への拡大 | 中期(2年~4年) |

| 患者エンゲージメントおよびアドヒアランスソリューションへの関心の高まり | +5.7% | グローバル;慢性疾患管理への重点 | 中期(2年~4年) |

| 製薬とヘルステック企業間の戦略的協業 | +4.9% | グローバル;主要製薬ハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の増加負担と高齢化人口

非感染性疾患は現在、世界の死亡者数の74%を占めており、公衆衛生当局は臨床施設の外での継続的モニタリングを推進しています。中国での2,883人規模の試験データによると、アプリを活用した糖尿病プログラムにより空腹時血糖が1.68 mmol/L、HbA1cが0.45パーセントポイント低下し、高アドヒアランスのユーザーでより強い効果が得られました。Novo Nordiskは、服用量データをコーチングアプリに直接送信するコネクテッドペン技術を中心に商業的提携を構築し、製薬収益を測定可能なアドヒアランスと連動させています。Teladoc Healthは、糖尿病プログラム参加者の58%が1年後に寛解レベルのA1cを達成し、高血圧症ユーザーの88%が血圧を改善または維持していると報告しており、デジタル経路が薬物療法の補完手段として有効であることを実証しています。平均寿命が延びるにつれ、これらの結果は支払者がプロアクティブなデジタルエンゲージメントに予算を傾けている理由を強調しています。

モバイルおよびクラウド接続における技術的進歩

アジア太平洋は2023年にモバイル経済において8,800億米ドルの価値を付加し、5Gの展開とエッジコンピューティングの試験導入により臨床グレードの信号をリアルタイムでストリーミングしています。米国食品医薬品局(FDA)は、心房細動アルゴリズムを搭載したOMRONのコネクテッド血圧計を認可し、検証試験で95%の感度と98%の特異度を達成しました。Epic Systemsは2025年までに2億8,000万人の患者記録を政府支援のTEFCAネットワークに接続することを約束し、低遅延データ交換のための国家的基盤を開いています。スマートフォンカメラアプリケーションFibriCheckは心房細動検出において98.3%の感度でFDA審査を通過し、民生用デバイスがクラスII医療機器の基準を満たせることを証明しました。これらのマイルストーンは総合的に、患者中心型ヘルスケアアプリ市場を支える技術スタックを強化しています。

パンデミック後のデジタルヘルス受容の拡大

病院システムは、ロックダウン中に緊急サービスとして開始された予防ケアアプリでの持続的な69%のエンゲージメントを報告しています。米国メディケア・メディケイドサービスセンター(CMS)は2025年度の医師報酬スケジュールに3つのデジタルメンタルヘルス治療請求コード(GMBT1-3)を組み込み、ソフトウェア介入を償還可能な治療として正式化しました。バーチャルファーストの集中外来プログラムは気分障害の治療において標準的になっており、BetterHelpは対面クリニックが再開した後も記録的な受診件数を維持しています。国際データ協会(IDC)は、2028年までに患者の80%がデジタルツイン・リスク層別化によって支援されたハイブリッド(バーチャルと対面を組み合わせた)経路を利用すると予測しています。これらの行動変化は、患者中心型ヘルスケアアプリ市場を急速な普及カーブに維持しています。

価値基盤型医療および成果連動型償還への移行

メディケアは2030年までにすべての受益者をアカウンタブル・ケア契約に紐付けることを目指しており、品質向上とコスト削減を記録できるプラットフォームの商業的重要性が高まっています。共有貯蓄プログラムの2025年最終規則により、アカウンタブル・ケア組織は前払い予算を患者エンゲージメント技術に充当できるようになり、特に医療過疎地域での活用が促進されています。Humanaは、価値基盤型加入者が出来高払い高齢者より医療費が23.2%低く、入院数が30.1%少ないことを開示しており、アドヒアランスを強化するデジタルツールが引き続き予算優先度を高めることを示しています。成果向上を証明できるデジタルヘルスベンダーはプレミアムな契約構造を要求でき、患者中心型ヘルスケアアプリ市場の成長可能性を拡大しています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | (〜)CAGRの予測に対する影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 相互運用性とデータ標準化の欠如 | −5.8% | グローバル;断片化した医療システムにおける深刻な課題 | 中期(2年~4年) |

| ワークフロー統合課題による臨床医の抵抗 | −4.2% | 北米と欧州連合;診療規模による差異 | 短期(2年以内) |

| 人工知能とデジタルヘルスに関する進化する規制フレームワーク | −3.9% | グローバル;北米、欧州連合、および一部のアジア太平洋経済圏での精査強化 | 中期(2年~4年) |

| リソースの乏しい環境における根強いデジタルデバイドと限定的なアクセス | −4.6% | アフリカ、ラテンアメリカ、および南アジアの一部における新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

相互運用性とデータ標準化の欠如

2024年末時点で、USCDI+がん拡張データ要素にコミットした認定ITベンダーはわずか6社であり、統一されたデータセマンティクスへの歩みが遅いことが浮き彫りになっています[1]国家医療情報技術調整室、「HTI-2提案規則」、healthit.gov。セコイアプロジェクトのロードマップは2025年にQHIN間のFHIRパイロットを予定しており、真のプラグアンドプレイ型交換は複数の予算サイクルにわたって部分的にとどまります。患者は依然としてダウンロードポータル、ログイン認証情報、およびPDF形式の退院サマリーに対応しなければならず、エンゲージメントアプリが依存する縦断的ビューが複雑になっています。ガバナンス機関が共通識別子とバージョン管理を施行するまで、断片化は患者中心型ヘルスケアアプリ市場の成長を抑制するでしょう。

ワークフロー統合課題による臨床医の抵抗

調査対象の医師は、デジタル参照がケアの現場での薬剤照会時間を短縮するにもかかわらず、診断エラーの責任とドキュメント負担をデジタル普及を遅らせる主な理由として挙げています[2]ハーバード・ビジネス・レビュー、「医師がデジタルツールに抵抗する理由」、hbr.org。ドイツの医師はデジタル処方(DiGA)リストの治療を処方する前にデジタルリテラシーをスクリーニングしなければならず、多くの診療所が吸収できない追加の管理ステップが生じています。過剰な患者収容で圧迫されている救急部門は、トリアージを遅らせることなく新しいダッシュボードを導入することに苦労しており、懐疑心をさらに高めています。リーダーシップが役割ベースの研修に資金を提供し、デジタル普及にインセンティブを結びつける場合、抵抗は薄れており、変革管理の予算が患者中心型ヘルスケアアプリ市場の完全な価値を引き出すための前提条件となることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運用モード別:ハイブリッドソリューションが収束を推進

電話ベースプログラムは2025年の患者中心型ヘルスケアアプリ市場シェアの45.12%を支配し、iOSとAndroidのストアフロントのグローバルリーチから恩恵を受けました。ハイブリッドアプリは、医療システムがデバイスの断片化コストを回避するコード一度記述・あらゆる場所に展開できる経済性を求める中、2031年に向けて41.02%のCAGRで推移する見込みです。クロス互換性はまた、規制環境において重要なプライバシー更新とセキュリティパッチの適用を簡素化します。Epicのアプローチ——クラウドマイクロサービスから意思決定ロジックを引き出すネイティブモバイルフロントエンド——は、ハイブリッドスタックがユーザーインターフェースを書き直すことなく新興のAIモジュールを吸収する方法を示しています。その結果、ハイブリッドツールチェーンに対応した開発者は、患者中心型ヘルスケアアプリ市場内でシングルプラットフォームの同業他社より速く拡大できる位置にあります。

この転換は支払者の要件によっても等しく促進されています。健康保険会社はますます多チャンネルのアウトリーチ——ショートメッセージサービス(SMS)、アプリプッシュ通知、電子メール——を求めており、会員が希望するモダリティを選択できるようにしています。ハイブリッドフレームワークはそれらのメッセージングパイプ全体でビジネスロジックを再利用し、アップグレード時間を短縮します。プロバイダー組織がエンゲージメントに結びついた価値基盤型ボーナスを追求する中、低コストのクロスプラットフォームビルドへの需要が持続的な2桁の収益拡大を支えるでしょう。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

アプリケーション別:メンタルヘルスの加速が優先事項を再編

ウェルネス管理は2025年の患者中心型ヘルスケアアプリ市場規模の38.02%を占め、体重管理コーチング、睡眠追跡、予防ケアリマインダーによって推進されました。しかし規制の勢いは、2031年にかけて42.11%のCAGRで急増すると予測されるエビデンスに基づくメンタルヘルス&マインドフルネスへの注目を高めています。FDAは抑うつ症状向けのRejoynと慢性不眠向けのSleepioRxを認可し、ソフトウェア治療としての経路を正式化しました。デジタル認知行動療法プログラムに対するCMSの請求コードはさらに償還を正当化し、雇用主が医療給付パッケージにサブスクリプションアプリを含めることを促しています。自己負担での支払い意欲も総アドレス可能ベースを拡大し、特に非同期チャットや瞑想セッションが快適圏であるZ世代のユーザーにおいて顕著です。これらの要因が組み合わさって、患者中心型ヘルスケアアプリ市場においてメンタルヘルスのユースケースを革新の最前線に位置付けています。

エンドユーザー別:製薬スポンサーシップモデルの台頭

患者(自己使用)は2025年の市場収益の59.05%を占めましたが、製薬・医療テクノロジースポンサーは最速のCAGR——41.89%——を記録しており、服薬指導、副作用報告、および有効性追跡を案内するエンゲージメントモジュールで医薬品を包んでいます。大腸の健康コーチングを市販薬とともに提供するためのBayerとMahana Therapeuticsの協業は、コンパニオンアプリの原型を例示しています。プロバイダーとクリニックは、在院日数を短縮する周術期経路において安定した採用者であり続け、支払者は臨床経済的収益によってアプリをランク付けするフォーミュラリーのようなフレームワークを評価しています。実世界エビデンスの需要が高まる中、製薬スポンサーシップは患者中心型ヘルスケアアプリ市場内での収益シェアを拡大し続けるでしょう。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

デリバリープラットフォーム別:クロスプラットフォームの優位性とiOSの勢い

クロスプラットフォーム/プログレッシブウェブアプリは2025年に55.10%のシェアでリードしましたが、iOSビルドはAppleのプロジェクト・マルベリーAIコーチがiOS 19.4へのネイティブ統合を予定しているため、41.33%のCAGRで加速しています。エモリー・ヒランデールの全Apple展開などの病院事例は、緊密なハードウェアとソフトウェアの結合がスタッフ研修とセキュリティパッチの適用サイクルを効率化できることを示しています。Androidは価格に敏感な市場が支配する場所での牽引力を維持しており、ガーナのオフライン対応AHOMKAの高血圧アプリによって示されています。プレミアムiOSエクスペリエンスとマスマーケットのAndroid普及の共存は、ベンダーのロードマップが患者中心型ヘルスケアアプリ市場の全範囲を取り込むためにクロスコンパイルの俊敏性を維持しなければならないことを示唆しています。

地理分析

北米は2025年に41.78%のシェアを維持し、TEFCA主導の相互運用性規則とFDAの成熟したデジタル治療フレームワークに支えられています。CMSは2025年度の報酬スケジュールに先進プライマリーケア管理コード(GPCM1-3)を追加し、遠隔コーチングと生体認証モニタリングがリスク層別の人頭払いで請求できることを確保しました。EpicがTEFCAへの顧客ベースの接続を2025年までに約束したことは、2億8,000万人の個人記録への高精度データフィードを拡大し、この地域を成果基盤型契約のテストベッドにしています。しかし、小規模診療での臨床医の抵抗と根強い地方のブロードバンドのギャップがこの地域の成長上限を抑制しています。

アジア太平洋は39.95%のCAGRで最も急速に成長するクラスターであり、モバイルファーストの医療システム構築と、デジタルサービスを国民皆保険のアジェンダに組み込む政府の義務化によって推進されています。インドのヘルステック経済は2025年に250億米ドルに達する見込みで、遠隔医療が取引件数をリードし、AI駆動の放射線読影が地区病院でのスループットを改善しています。中国は世界保健機関(WHO)が支援するデジタルヘルスに関するグローバルイニシアチブへの参加により標準化を加速させ、事業者は遠隔手術パイロットにおける遅延削減のために病院キャンパスにプライベート5Gを検討しています。東南アジアのディールフロー——HalodocのシリーズEでの1億米ドルおよびDoctor Anywhereの4,080万米ドルの資金調達——は継続的なベンチャー意欲を示しており、多国籍企業がインターフェースをバハサ語とタイ語にローカライズしている理由を強調しています。

欧州は欧州保健データ空間プログラムの下で安定した10代半ばの拡大を示しており、ドイツがクラスIIデジタル治療の認可をリードし、英国が英国国民保健サービス(NHS)のトリアージラインにAIアルゴリズムを組み込んでいます。調和されたプライバシー規則は国境を越えた展開を促進しますが、地域化された償還規則により普及は不均一なままです。中東・アフリカと南米は、スマートフォンの普及率が上昇するにつれて長期的な成長余地を提供していますが、インフラとデジタルリテラシーの制約が収益実現を遅らせており、患者中心型ヘルスケアアプリ市場の第二波として位置付けられています。

競合環境

競争は、電子医療記録の既存プレイヤー、純粋なテレヘルスのスケールアップ、消費者向け電子機器大手、および製薬テクノロジーの合弁会社にわたっています。Epic Systemsはそのインストールベースを活用してMyChartをAI草案患者応答と統合し、医師のインボックス時間を削減し、3億500万人の米国患者へのチャネルを守っています。

Teladoc Healthは6,500万米ドルでCatapult Healthを買収し、在宅診断をバーチャル診察に重ねることで予防的ケアのリーチを広げました。Appleはオンデバイスの健康アルゴリズムへの投資を続け、App Storeをプレミアム治療的ダウンロードのゲートキーパーとして位置付けています。大塚製薬の新しいデジタルヘルス部門とSanofiのBrightInsightアライアンスは、大手製薬会社が分子のライフサイクルを延長するためにソフトウェア能力を内製化していることを示しています。

ニッチなポイントソリューションへの参入障壁は低いままですが、請求処理、調剤、および遠隔モニタリングとのエンドツーエンド統合が可能なプラットフォームにはスケールの優位性が蓄積されています。その結果、上位5社のベンダーが電子医療記録連携サブセグメントで意味のある浸透率をコントロールする一方、全体的な患者中心型ヘルスケアアプリ市場は中程度の集中度にとどまっています。

患者中心型ヘルスケアアプリ業界リーダー

Apple Inc.(CareKit)

Google LLC(Fit/Health Connect)

Koninklijke Philips N.V.

Teladoc Health Inc.

Epic Systems Corp.(MyChart)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Teladoc Healthは、コネクテッドケアエコシステムに在宅予防検査を追加するため、6,500万米ドルでCatapult Healthを買収しました。

- 2025年1月:中外製薬、SoftBank、およびSB Intuitionsが、創薬タイムラインを短縮することを目的とした生成AI研究協定を締結しました。

- 2025年1月:Teladoc Healthは、AmazonのHealth Benefits Connectorに参加し、対象ユーザーが心臓代謝プログラムに自己登録できるようにしました。

- 2025年1月:Health Catalystは、エンゲージメント分析を集団健康データセットと統合するため、Upfront Healthcare Servicesを買収することに合意しました。

- 2025年1月:OMRON Healthcareは、心房細動検出アルゴリズムを搭載した血圧計に対してFDAのデノボ認可を取得しました。

- 2024年11月:Teladoc Healthは、1人の技術者が複数の入院患者室を観察できるAI搭載バーチャルシッターを導入しました。

グローバル患者中心型ヘルスケアアプリ市場レポートの範囲

レポートの範囲によると、患者中心型ヘルスケアアプリとは、さまざまな技術デバイス上で動作し、患者が健康状態を管理したり、医師がその施設でサービスを提供したりするのを支援するアプリケーションです。これらのアプリは、一連の心臓イベント、体内の脱水レベル、摂取カロリー数、その他の医療インサイトなど、生活の質を向上させる医療情報へのアクセスを容易にするのに役立ちます。グローバル患者中心型ヘルスケアアプリ市場は、運用モード(電話ベース、ウェブベース、およびハイブリッドの患者中心型アプリ)、アプリケーション(ウェルネス管理、疾患・治療管理、その他のアプリケーション)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。このレポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは前述のセグメントの価値(百万米ドル単位)を提供しています。

| 電話ベース |

| ウェブベース |

| ハイブリッドアプリ |

| ウェルネス管理 |

| 疾患・治療管理 |

| メンタルヘルス&マインドフルネス |

| 服薬アドヒアランス |

| その他のアプリケーション |

| 患者(自己使用) |

| プロバイダー・クリニック |

| 支払者 |

| 製薬・医療テクノロジースポンサー |

| iOS |

| Android |

| クロスプラットフォーム/プログレッシブウェブアプリ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 運用モード別 | 電話ベース | |

| ウェブベース | ||

| ハイブリッドアプリ | ||

| アプリケーション別 | ウェルネス管理 | |

| 疾患・治療管理 | ||

| メンタルヘルス&マインドフルネス | ||

| 服薬アドヒアランス | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 患者(自己使用) | |

| プロバイダー・クリニック | ||

| 支払者 | ||

| 製薬・医療テクノロジースポンサー | ||

| デリバリープラットフォーム別 | iOS | |

| Android | ||

| クロスプラットフォーム/プログレッシブウェブアプリ | ||

| 地理 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年における患者中心型ヘルスケアアプリ市場の規模はどのくらいですか?

患者中心型ヘルスケアアプリ市場規模は2026年に362億8,000万米ドルであり、2031年に向けて38.85%のCAGRで成長が見込まれています。

2026年~2031年の間に最も急速に拡大するセグメントはどれですか?

メンタルヘルス&マインドフルネスアプリは、FDA認可の治療薬と新しいCMS請求コードのおかげで、42.11%の最高予測CAGRを記録しています。

北米の現在のシェアはどのくらいですか?

北米はTEFCA準拠のデータネットワークと償還経路に支えられ、患者中心型ヘルスケアアプリ市場シェアの41.78%を占めています。

なぜハイブリッドアプリは牽引力を得ているのですか?

ハイブリッドフレームワークは、iOS、Android、およびウェブ全体でコード一度記述による展開を可能にし、メンテナンスコストを削減して規制上の更新を迅速化します。

製薬会社はどのように参加していますか?

製薬スポンサーは服薬と転帰を追跡するコンパニオンアプリに資金を提供しており、そのセグメントは2031年にかけて41.89%のCAGRで成長しています。

臨床医のより迅速な採用を妨げているものは何ですか?

ワークフロー統合の障壁とデータ標準のギャップにより、医師がアプリを処方または統合する意欲が低下し、CAGRが推定4.2%抑制されています。

最終更新日: