ヘルスケア臨床アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 19.57 十億米ドル |

| 市場規模 (2031) | 49.46 十億米ドル |

| 成長率 (2026 - 2031) | 20.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

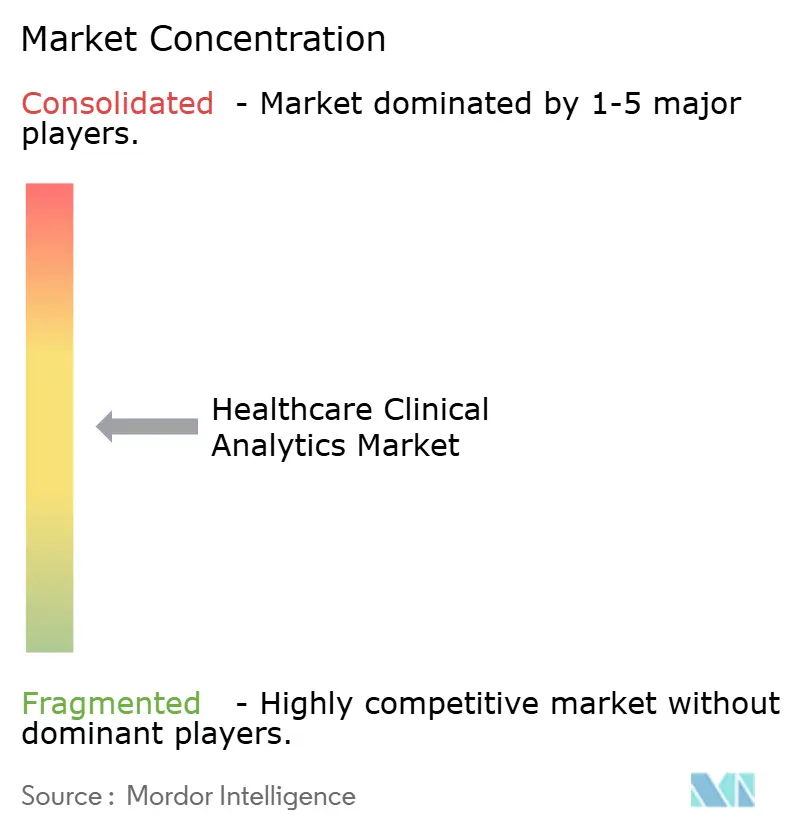

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア臨床アナリティクス市場分析

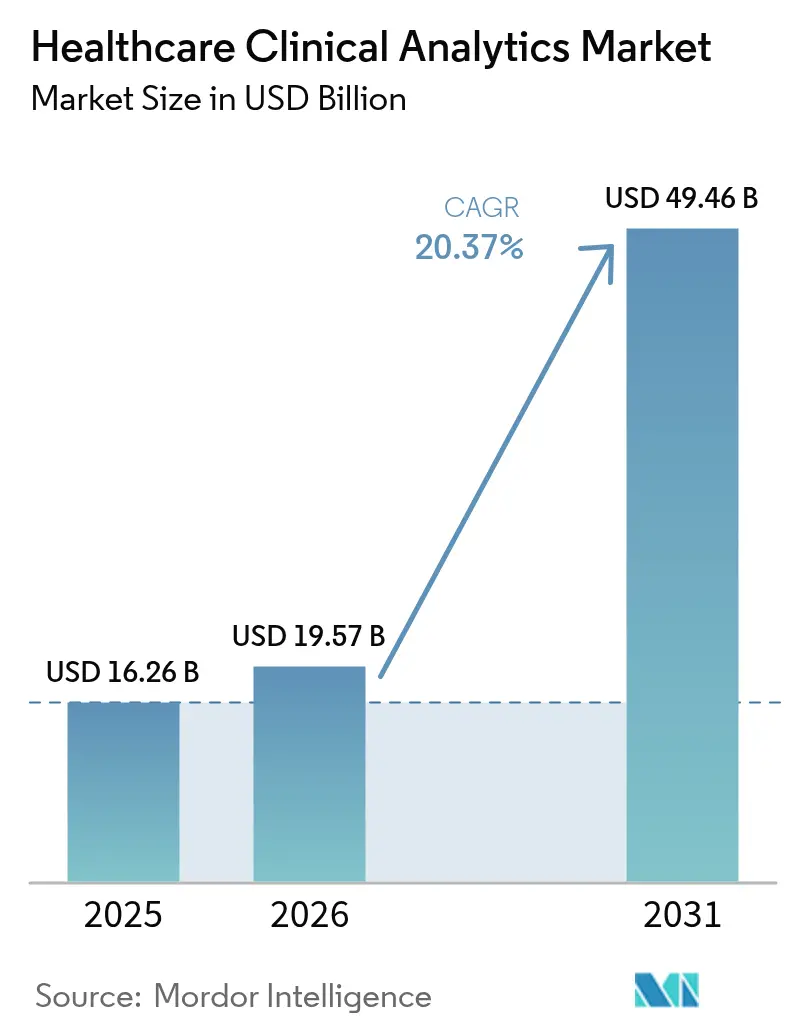

ヘルスケア臨床アナリティクス市場規模は2025年に162億6,000万ドルと評価され、2026年の197億ドルから2031年には494億6,000万ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は20.37%です。電子健康記録(EHR)の成熟度の急上昇、人工知能(AI)技術の急速な進歩、および価値に基づく償還へのグローバルなシフトが、リアルタイムのデータ駆動型意思決定支援への需要を触媒しています。医療提供者は、爆発的に増加する構造化・非構造化健康データを、コストを抑えながら成果を改善する実用的なインサイトに変換する必要性をますます感じています。コスト削減圧力の強化、人材不足の中での業務効率化の追求、そして医療機器としてのAI対応ソフトウェアに関する新たな規制の明確化が、あらゆるケア環境での普及をさらに加速させています。地域別では、北米はEHRの普及と有利な償還ルールにより明確なリーダーシップを維持しており、アジア太平洋地域は大規模なデジタル化プログラムとクラウドインフラへのアクセス拡大を背景に最も速い成長を記録しています。記述的アナリティクスは依然として支出の大部分を占めていますが、認知アナリティクスは高次の推論タスクを自動化し臨床医の作業負担を軽減することで、ヘルスケア臨床アナリティクス市場の対象範囲を拡大しています。

主要レポートのポイント

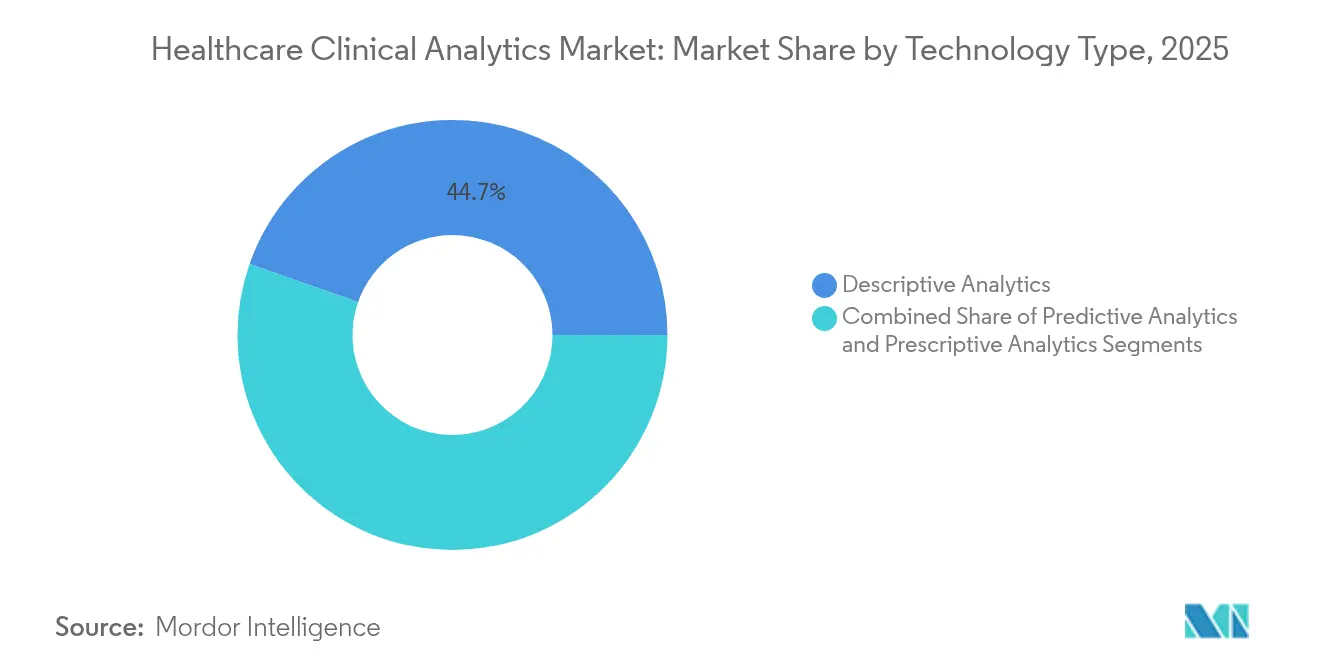

- 技術タイプ別では、記述的アナリティクスが2025年に44.65%の収益シェアでリードしており、認知アナリティクスは2031年までに26.85%のCAGRで拡大すると予測されています。

- 用途別では、財務アナリティクスが2025年のヘルスケア臨床アナリティクス市場規模の34.15%を占め、人口健康管理は2031年までに25.6%のCAGRで成長すると予測されています。

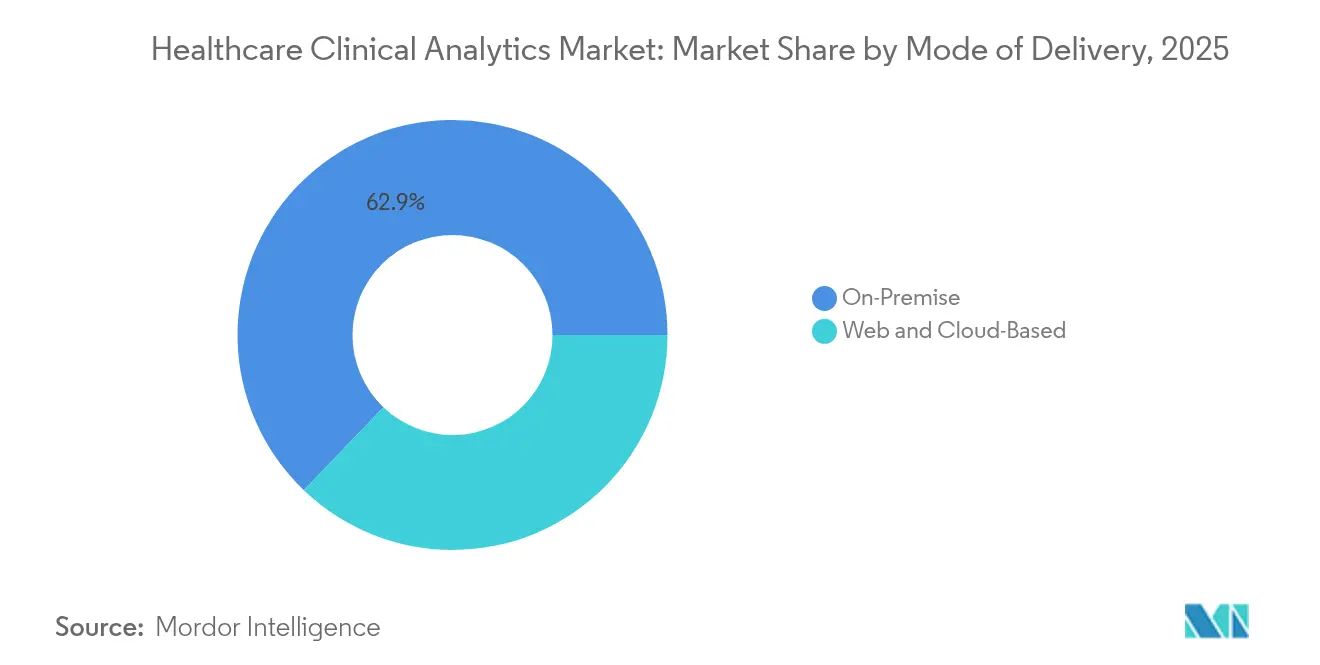

- 提供モード別では、オンプレミス展開が2025年のヘルスケア臨床アナリティクス市場シェアの62.85%を占め、クラウドおよびSaaS代替手段は2031年までに26.2%のCAGRで上昇すると予想されています。

- 製品別では、サービスが2025年の収益の54.20%を占め、予測期間中に22.1%のCAGRで最も速く成長するセグメントであり続けています。

- エンドユーザー別では、医療提供者が2025年の収益の35.95%を占め、企業全体のアナリティクスイニシアチブの強みを背景に23.9%のCAGRで拡大しています。

- 地域別では、北米が現在の支出を支配しており、アジア太平洋地域は2031年までに最も高い地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケア臨床アナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子健康記録(EHR)の高い採用率 | +4.20% | 北米をリードとするグローバル | 中期(2~4年) |

| AI・機械学習を活用したアナリティクスプラットフォームの成熟 | +5.80% | 北米・欧州連合、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 価値に基づくケアと償還義務 | +3.70% | 北米中心、欧州連合への波及 | 中期(2~4年) |

| 医療提供者へのコスト抑制圧力 | +2.90% | グローバル | 短期(2年以内) |

| 分散型・バーチャル試験からのリアルワールドエビデンスフィード | +2.10% | 北米・欧州連合 | 長期(4年以上) |

| 合成データとプライバシー保護型計算による多機関研究の解放 | +1.90% | グローバル、欧州連合での規制重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子健康記録の高い採用率

病院および外来診療所における認定EHRシステムの導入は、機械可読な縦断的患者データを解放し、ヘルスケア臨床アナリティクス市場を牽引します。Kaiser PermanenteのAdvanced Alert Monitorは、EHRワークフロー内に予測アルゴリズムを組み込んだ後、入院患者の死亡率を20%削減しました。ベンダーのロードマップは現在、Oracle Healthの次世代プラットフォームなど、臨床に組み込まれたAIエージェントを中心に据えており、2025年に広くリリースされる予定で、音声対応の自動化とアンビエントドキュメンテーションを組み込んでカルテ記録時間を最小化します。FHIRなどの標準化の取り組みはデータの相互運用性をさらに容易にし、多機関の成果ベンチマーキングとケアギャップ分析を促進します。規制当局がデジタル品質報告を引き続き奨励する中、EHR主導のアナリティクス購買決定においてスノーボール効果が生じています。

AI・機械学習を活用したアナリティクスプラットフォームの成熟

米国食品医薬品局(FDA)は1,000件以上のAI対応医療機器を承認しており、これは臨床利用における機械学習に対する規制当局の信頼を示すマイルストーンです。[1]米国食品医薬品局、「人工知能・機械学習(AI・機械学習)対応医療機器」、fda.gov実世界の展開もこの楽観論を反映しており、例えばChristianaCareの簡略化された予測モデルは、透明な特徴量の重み付けにより臨床医の信頼を維持しながら、90日間の再入院リスクの特定において78%の精度を達成しています。Stanford Health CareのChatEHRのような生成AI フロントエンドは、医師が自然言語でカルテを照会できるようにし、情報検索時間を短縮し燃え尽き症候群を抑制します。[2]Vijay Pande、「ChatEHRにより医師が医療記録と対話できるようになる」、med.stanford.edu画像、メモ、ゲノミクスなどのマルチモーダルデータを融合する能力は、精密療法の選択を支え、ヘルスケア臨床アナリティクス市場全体にわたる長期的な需要を牽引します。

価値に基づくケアと償還義務

公的支払者は現在、文書化された成果改善に償還を連動させており、リスク層別化とケアコストのインサイトへの需要を高めています。Aetnaは、高リスクメンバーを特定しケアパスウェイを最適化するアナリティクスダッシュボードに支えられた価値に基づく契約を拡大した後、6億6,000万ドルの節約を報告しました。CMSの改訂されたリスク調整モデルV28は、量から重症度スコアリングへと軸足を移し、医療提供者が合併症を明らかにして収益の整合性を守る詳細なコーディングアナリティクスを展開するよう促しています。成果連動型報酬が拡大するにつれ、支払者と提供者は共有データユーティリティを中心に収束し、ヘルスケア臨床アナリティクス市場のあらゆるセグメントでの採用を押し上げています。

医療提供者へのコスト抑制圧力

人件費の上昇と臨床医不足の継続により、業務効率化は不可欠となっています。Texas Children's Hospitalは、日次生産性指標と予測的作業負荷バランシングを組み合わせることで、医師サービスのマージンに2,000万ドルを追加しました。MU Health Careのデータ駆動型スケジューリングツールは、ルールベースの人員配置シナリオを通じてプレミアム残業を削減し、規模の小さい組織でもアナリティクスから実質的なコスト削減を引き出せることを実証しました。インフレが営業利益率を圧迫する中、ROIに裏付けられたビジネスケースが企業全体のアナリティクス展開を加速させ、ヘルスケア臨床アナリティクス市場の成長を後押ししています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとサイバーセキュリティ侵害 | -2.80% | 欧州連合での重点強化を伴うグローバル | 短期(2年以内) |

| 高い初期統合・変更管理コスト | -1.90% | グローバル、特に小規模医療提供者への影響 | 中期(2~4年) |

| 臨床環境におけるアルゴリズムバイアスと説明可能性の欠如 | -1.40% | 北米・欧州連合 | 中期(2~4年) |

| AI・機械学習の医療機器ソフトウェア分類に関する規制の曖昧さ | -1.10% | グローバル、地域によってアプローチが異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティ侵害

病院へのランサムウェア攻撃は2024年に再び急増し、攻撃者はダウンタイムと規制上の罰金の両方を脅かす二重恐喝戦術を武器化しています。ライフサイエンス企業の90%が2024年にサイバーセキュリティ予算を増加させており、個人健康情報を保護するために現在必要とされる警戒の規模を浮き彫りにしています。欧州連合のGDPRなどのコンプライアンスフレームワークは、厳格な侵害通知タイムラインと高額の罰則を課し、オープンなデータ交換を抑制し、アルゴリズムのトレーニング範囲を制限しています。先進的な医療提供者は、フェデレーテッドラーニングや準同型暗号化などのプライバシー保護技術を採用し、アナリティクスの深度と機密性の義務のバランスを取ろうとしています。しかし、これらの措置はレイテンシとコストのオーバーヘッドを増加させます。

高い初期統合・変更管理コスト

エンタープライズアナリティクスの展開には、ライブ臨床フィード、レガシー請求システム、および外部クレームウェアハウスの多年にわたる統合が必要です。小規模病院は、導入費用を吸収するための資本バッファーや、ワークフローを近代化するための内部専門知識を欠いていることが多いです。コンサルティングおよびマネージドサービスの費用は初期ソフトウェアライセンスコストを超えることがあり、回収期間を延長しROI目標を圧縮します。経営幹部レベルのスポンサーシップがなければ、臨床医の採用が遅れ、予測ツールが活用されないまま放置され、懐疑論を強化し後続投資を遅らせます。ベンダーは現在、成果に基づく契約と段階的展開をバンドルしていますが、資金調達のハードルは依然としてヘルスケア臨床アナリティクス市場内の対象需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:認知アナリティクスが記述的優位性に迫る

記述的アナリティクスは2025年の収益の44.65%を占め、ほとんどの組織が高次のタスクに取り組む前に過去のパフォーマンスベースラインへの遡及的な可視性を必要としていることを確認しています。しかし、認知アナリティクスは26.85%のCAGRで拡大すると予測されており、技術ベンダーにとってヘルスケア臨床アナリティクス市場全体の規模を拡大する上での重要な役割を裏付けています。自然言語処理と生成的推論に支えられ、認知エンジンは検査値、画像検査、臨床メモを自律的に統合して鑑別診断を提案します。Stanford Health CareのChatEHRパイロットは、会話型インターフェースがカルテレビュー時間を短縮し診断の信頼性を高める方法を示しています。FDAの進化する製品ライフサイクル全体のガイダンスは、適応型アルゴリズムの市販前文書化要件を明確にすることでこの軌跡を促進しています。

モメンタムはまた、過負荷の臨床医にとっての時間節約も反映しています。アルゴリズムが構造化フィールドを事前入力し、ガイドラインに準拠したオーダーを表示すると、医療提供者は患者との対面時間を取り戻します。Epicなどのプラットフォームの主要企業は、臨床医が異なるアナリティクスポータルを切り替えることを強いるのではなく、大規模言語モデルのコパイロットをワークフローキャンバス内に直接組み込んでいます。認知的アウトプットがダッシュボードレベルのアラートからオーダーセット内のインラインナッジへと移行するにつれ、下流のユーザーが増加し、ヘルスケア臨床アナリティクス市場のインストールベースが拡大します。モデルアウトプット、ヒートマップ、寄与特徴量に説明可能性を重ねるベンダーは、医療法的リスクを抑制し機関の承認を加速させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:人口健康管理が財務アナリティクスを上回る

財務アナリティクスは、収益サイクルチームが変化する支払者ルールの下で償還を守らなければならないため、2025年に34.15%で最大の収益ブロックを供給し続けています。しかし、人口健康管理は25.6%のCAGRで加速しており、ヘルスケア臨床アナリティクス市場への最も鋭い上昇をもたらしています。予測リスクスコアリングは、高価な増悪が展開するずっと前にCOPD、糖尿病、うっ血性心不全の外れ値を特定します。AccentureとCCSのPropheSeeモデルは85%の予測精度を達成し、積極的なアウトリーチを通じて糖尿病患者1人当たり年間2,200ドルの節約をもたらします。

Medicare Advantageの普及率は対象高齢者の70%を超え、人頭払い事業体が下流のコストリスクを負うインセンティブを与えています。ケアの質向上ダッシュボードはCMSのスターレーティングボーナス支払いと連動し、再入院、HCAHPSスコア、服薬コンプライアンスを追跡するアナリティクスモジュールを強力に推進しています。データセットが社会的決定要因と在宅デバイスフィードを統合するにつれ、セグメンテーションは「高コスト」から個別化された次善のアクションオーケストレーションへと深化し、ヘルスケア臨床アナリティクス市場規模を拡大し、クラウドネイティブプラットフォームのファーストムーバー優位性を強化します。

提供モード別:セキュリティ保証によりクラウド採用が拡大

オンプレミスのインストールは依然として2025年の収益の62.85%を占め、データの管理とアップタイム保証に関する根強い懸念を示しています。しかし、クラウド代替手段は26.2%のCAGRで推移しており、今十年の終わりまでにヘルスケア臨床アナリティクス市場シェアの増大する部分を吸収するでしょう。臨床医はインフルエンザシーズンの急増時に弾力的にスケールするAIコンピュートへの常時アクセスを重視し、ITリーダーは資本支出の削減とより速いモデル更新サイクルを評価します。EpicをAmazon Web Servicesに移行する病院は、バッチ処理時間の改善と簡略化された災害復旧を報告していますが、競合クラウドとの混在した経験は専用のヘルスケアサポートチームの必要性を浮き彫りにしています。

機密性の高い患者識別子が保護されたエンクレーブに残りながら、匿名化・特徴量エンジニアリングされたデータセットがクラウドAIワークベンチにシームレスに流れるため、ハイブリッドブループリントがRFPをますます支配しています。このような分割アーキテクチャは、HIPAAやGDPRに違反することなくアルゴリズムの幅を解放します。共有責任モデルが成熟するにつれ、HITRUST CSFなどの認証が取締役会レベルのリスク懸念を和らげます。その結果、弾力的な従量課金モデルは、以前はヘルスケア臨床アナリティクス市場から価格的に排除されていた中堅病院にとっての予算上の橋渡しとなります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:複雑性の増大に伴いサービスが収益を支える

サービスは2025年の支出の54.20%を占め、22.1%のCAGRで成長し続けており、高度なアナリティクスを運用化するために必要な実践的な専門知識を浮き彫りにしています。導入ロードマップには、データ品質監査、HL7フィードの正規化、臨床医採用ワークショップが含まれており、これらはソフトウェアだけでは解決できないタスクです。InnovaccerのカテゴリーリーダーとしてのBest in KLASスコアは、CRMで94.5、リスク調整で95.9であり、パイロットからスケールへとクライアントを導くバンドルされたアドバイザリーサービスから生まれています。ハードウェアはヘルスケア臨床アナリティクス市場の控えめな部分を占めています。しかし、コンピュート集約型のAIモデルは、放射線科、病理学、ゲノミクスラボにおけるGPUアクセラレーテッドノードと高速ストレージへの需要を新たにしています。

定期的なマネージドサービス契約は長期的なマージンを確保し、モデルの再トレーニング、セキュリティパッチ適用、KPIベンチマーキングをカバーします。成果マイルストーン(例えば、敗血症の在院日数の削減)に料金スケジュールを合わせるベンダーは、共有成功の好循環を生み出し、顧客維持を強化します。一方、純粋なソフトウェアプロバイダーはローコードの設定可能性で対抗していますが、多くはラストマイル統合のためにパートナーネットワークに依存しています。これらのダイナミクスにより、サービス部門はヘルスケア臨床アナリティクス市場全体にわたって主要な収益エンジンおよび参入障壁であり続けるでしょう。

エンドユーザー別:医療提供者のモメンタムがエコシステムの拡大を持続

医療提供者は2025年の収益の35.95%を提供し、23.9%のCAGRで他のすべての購買者を上回り、機能ロードマップの形成における優位性を強化しています。ベッドサイドスタッフは患者への直接的な影響を目の当たりにするため、ICU転送を防ぐAI支援トリアージと悪化アラートを迅速に支持します。Texas Children'sの生産性向上は、ダッシュボードが生データを関連性のあるアクションアイテムに変換する際に、外科ブロック利用率と外来スループットがどのように改善するかを例示しています。

支払者は現在、回避可能な入院を最小化し予防スクリーニングのギャップを特定するメンバー中心のアナリティクスに目を向け、同等性を求めています。Medicare Advantageの入札は、正確なリスクコーディングとスターレーティングの向上に依存しており、詳細なほぼリアルタイムのデータなしには不可能な成果です。ライフサイエンス企業は、試験募集と市販後サーベイランスを加速するために匿名化された臨床リポジトリをライセンス供与するリアルワールドエビデンスパートナーシップを追求しています。これらのマルチステークホルダーコラボレーションは、ヘルスケア臨床アナリティクス市場の総対象可能市場を拡大しながら、産業横断的なインサイト交換を合理化する共通データモデルを促進しています。

地域分析

北米は、高度なITインフラ、広範なEHR普及、および明確に定義された償還インセンティブに支えられ、最も重要な地域貢献者であり続けています。EpicによるU.S.急性期ケアベッドの42.3%の獲得は、既存のワークフロー内にアナリティクスをシームレスにバンドルできる技術リーダーに蓄積される規模の優位性を浮き彫りにしています。同時に、連邦政府の支払い改革とサイバーセキュリティ補助金の資金調達が、ヘルスケア臨床アナリティクス市場を成長させるAIアップグレードへの継続的な資本配分を維持しています。

欧州は、欧州健康データスペースやEU AI法などの画期的なデジタルヘルス規制を背景に加速しており、それぞれが相互運用性とアルゴリズムの透明性を義務付けています。ドイツの健康データ利用法とフランスの強化された臨床検証経路は、GDPRの厳格な保護措置によってベンダーの展開モデルが形成されながらも、国境を越えた研究ネットワークを促進しています。これらのイニシアチブは、人口規模のアナリティクスを支える標準化されたデータレイクを促進し、グローバル成長への地域の中期的な貢献を強化しています。

アジア太平洋地域は、中国、インド、日本の政府がクラウドインフラ、AIタレントパイプライン、国家健康IDスキームに資金を投じるにつれ、最も急峻なCAGRを記録しています。サウジアラビアのビジョン2030の健康コンポーネントなどの公共部門の近代化は示唆的です。それは基本的なデータ流動性を確立し、公立・私立病院の両方にわたってヘルスケア臨床アナリティクス市場を拡大しています。異なるレガシーシステムと人材のスキルアップに関する課題は残っていますが、的を絞った投資回廊とローカル言語AIインターフェースが準備態勢のギャップを急速に埋めています。

競合環境

競争の場は適度な統合を示しています。既存のEHRベンダーはアナリティクスを統合し、純粋なスペシャリストは流通を拡大するためにパートナーシップを求めています。EpicはAPIエコシステムとクロスクライアントベンチマーキング資産に支えられ、規模をシェア獲得に変換し続けています。Oracle Healthは次世代AIモジュールに多額の投資を行っていますが、いくつかの注目度の高い契約損失の後、米国でのフットプリントが縮小しており、強固な研究開発があっても実行リスクがあることを示しています。InterSystems、Google、GE HealthCareはそれぞれ生成AI拡張機能を導入し、ボルトオンダッシュボードではなくワークフロー組み込み型の体験を強調しています。

買収はエンドツーエンドプラットフォームへの移行を示しており、ArcadiaによるCareJourneyの買収は、医療提供者中心の人口アナリティクスに支払者クレームの詳細度を追加しています。InnovaccerによるHumbi AIの買収は、リスク負担事業体のアクチュアリアルインサイトを強化します。ベンチャー投資は2021年のピークと比較して冷え込んでいますが、腫瘍学アナリティクス、遠隔患者モニタリングシグナル融合、バイアス軽減ツールキットなどのニッチな分野には依然として資本が流入しています。説明可能なAIアーティファクトを表面化し、測定可能な臨床的影響を証明するベンダーは、特にCIOが規制上の精査を軽減しようとする場合に、調達の優先権を得ます。

コミュニティ病院の収益サイクル自動化、低リソース環境のデータ相互運用性、FDA提出のためのアルゴリズム変更ログを自動コンパイルする規制インテリジェンスエンジンなどの未開拓ドメインにはホワイトスペースの機会が残っています。参入障壁には、医療システムのデータの断片化と長期化する販売サイクルが含まれます。それでも、より多くの医療提供者が成果をベンチマークし、ヘルスケア臨床アナリティクス市場全体にベストプラクティスモデルを伝播する共有学習ネットワークに参加するにつれ、ネットワーク効果は強化されるでしょう。

ヘルスケア臨床アナリティクス産業リーダー

IBM

Cerner corporation

Allscripts Healthcare Solutions

Oracle

McKesson (Ontada)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Stanford Health CareはChatEHRを展開し、限定パイロット中に33名の臨床医が自然言語で患者記録を照会できるようにしました。

- 2025年3月:Epic Systemsは2024年に176の多専門科病院と29,399床を追加し、米国の急性期ケアシェアを42.3%に引き上げた一方、Oracle Healthは17,232床を失いました。

- 2025年3月:InterSystemsはHIMSS25でIntelliCareをデビューさせ、生成AIを採用して診察メモの生成と請求コードの選択を合理化しました。

- 2025年3月:GoogleはMedLM基盤モデルを拡張し、Vertex AI Search for Healthcareを立ち上げ、開発者にパッケージ化された臨床検索APIを提供しました。

- 2025年1月:InnovaccerはHumbi AIを買収し、Healthcare Intelligence Cloud内のアクチュアリアルインテリジェンスを深化させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、ヘルスケア臨床アナリティクス市場を、医療提供者環境内で生成された生の臨床データを、記述的・予測的・認知的インサイトに変換し、ポイント・オブ・ケアのワークフローや遡及的な品質向上イニシアチブにフィードバックするソフトウェアプラットフォーム、クラウドモジュール、および関連サービスの総体として定義する。

スコープ除外:スタンドアロンの支払者向け不正検知ツールおよび水平型ビジネスインテリジェンススイートは、本スコープの対象外とする。

セグメンテーション概要

- 技術タイプ別

- 予測的アナリティクス

- 処方的アナリティクス

- 記述的アナリティクス

- 用途別

- ケアの質の向上

- 顧客関係管理

- 人材パフォーマンス評価

- 病院・臨床データ管理・キュレーション

- 提供モード別

- オンプレミス

- ウェブ・クラウドベース

- 製品別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー別

- 医療提供者

- 医療支払者

- ライフサイエンス・受託研究機関

- 政府・公衆衛生機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたる最高医療情報責任者(CMIO)、アナリティクスディレクター、インフォマティシャン、および地域システムインテグレーターへのインタビューを通じて、利用強度、更新サイクル、および新興AIサーチャージを検証し、二次資料では補えないギャップを補完した。

デスクリサーチ

Mordorのアナリストは、CMS Hospital Compare、ONCのEHR導入調査、OECD Health Statistics、WHO eHealth Observatory、Eurostatのデジタルヘルス指標、ならびにHIMSSおよびCHIMEの協会ブリーフィングなどの公開リポジトリを起点とし、導入率および規制スケジュールの基準値を確立する。企業の10-K、投資家向け資料、契約に関するプレスリリース、およびパイロット評価は収益の内訳と価格の転換点を明確にし、D&B HooversおよびDow Jones Factiva等の有料データベースはサプライヤーの財務情報およびニュースフローを検証するために活用される。

次に、アルゴリズム承認を追跡する輸出入申告書、特許ファミリー、および査読済み学術誌を重ね合わせることで、人工知能アドオン、プライバシー法制、およびオープンAPIの普及に関する早期シグナルを取得する。記載されている情報源は例示であり、デスクワークには多数の追加的なオープンデータおよびサブスクリプションデータセットが活用されている。

市場規模算定と予測

トップダウンの需要プールは、病院のベッド数、外来受診件数、および入院患者向けEHR普及率から構築され、ベッドまたは受診当たりの加重平均年間アナリティクス支出を乗じることで算出される。報告済みアナリティクス収益のサプライヤー集計値に、サンプリングされたクラウドASPとアクティブユーザー数を乗じた値をボトムアップの検証値として用い、合計値を調整する。モデル化された主要ドライバーには、クラウドホスト型EHRのシェア、平均臨床データフットプリント、ライセンス更新サイクル、価値基盤型資金調達プログラム、およびAIモジュールの普及率が含まれる。各ドライバーは多変量回帰によって予測され、シナリオ分析によってマクロ変動の幅を設定する。開示情報が不足している場合は、最近傍の医療システムから補完し、購買力平価に基づいて調整する。

データ検証と更新サイクル

アウトプットは、上級レビューの承認前に独立したシグナルとの3段階の分散チェックを経る。レポートは12ヶ月ごとに更新され、重要な規制変更または大型買収が発生した場合には中間更新が実施される。アナリストは納品直前にデータ取得を再実行し、クライアントが最新のベースラインを受け取れるようにする。

Mordorのヘルスケアクリニカルアナリティクスベースラインがなぜ信頼に値するか

公表値がしばしば乖離するのは、各社がスコープの異なるデータを混在させ、一律のライセンス価格を適用し、通貨換算方法が異なり、または病院を再調査することなく旧来のEHRトレンドを延長投影しているためである。

財務ダッシュボードやサプライチェーンダッシュボードが臨床モジュールと一括提供される場合、段階的なAIサーチャージが無視される場合、および2020年代のベンチマークが新たな導入状況の確認なしに延長される場合に、主要なギャップが生じる。Mordorはドライバーの入力値を毎年更新し、トップダウンのプールをサプライヤーのライブ開示情報と照合し、すべての前提条件を説明することで、再現性があり均衡のとれた出発点をユーザーに提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 16.26 B(2025年) | Mordor Intelligence | - |

| USD 21.6 B(2023年) | Regional Consultancy A | 支払者向け不正検知およびサプライチェーンダッシュボードを包含;基準年が古い |

| USD 10.5 B(2024年) | Trade Journal B | 単一の平均ライセンス価格を使用し、サービス収益を除外 |

要約すると、厳格なスコープ選定、複数ソースのトライアンギュレーション、および反復的な検証により、意思決定者はMordorの数値を確信を持って活用することができる。

レポートで回答される主要な質問

2031年までのヘルスケア臨床アナリティクス市場の予測規模は?

市場は20.37%のCAGRで成長し、2031年までに494億6,000万ドルに達すると予測されています。

最も速く拡大しているアナリティクス技術はどれですか?

認知アナリティクスは26.85%のCAGRで成長すると予想されており、AI搭載の臨床推論ツールへの需要の高まりを反映しています。

医療提供者がアナリティクスプラットフォームの最大の購買者である理由は何ですか?

医療提供者は即時の臨床的・財務的メリットを享受し、2025年の収益の35.95%を占め、2031年まで23.9%のCAGRで前進しています。

クラウドベースの展開はどのくらいの速さで成長していますか?

セキュリティ認証と弾力的なコンピュートにより魅力が増す中、クラウドおよびSaaSモデルは26.2%のCAGRに向かっています。

将来の採用を遅らせる可能性のある主要な抑制要因は何ですか?

データプライバシーとサイバーセキュリティの脅威が重くのしかかり、追加のコンプライアンスコストを課し、機密データを共有する意欲を低下させています。

最も速い成長見通しを提供する地域はどこですか?

アジア太平洋地域は、国家デジタル化プログラムが新興市場全体でEHRインフラとクラウドキャパシティを拡大しているため、CAGRでリードしています。

最終更新日: