患者エンゲージメントソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.59 十億米ドル |

| 市場規模 (2031) | 61.64 十億米ドル |

| 成長率 (2026 - 2031) | 13.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者エンゲージメントソリューション市場分析

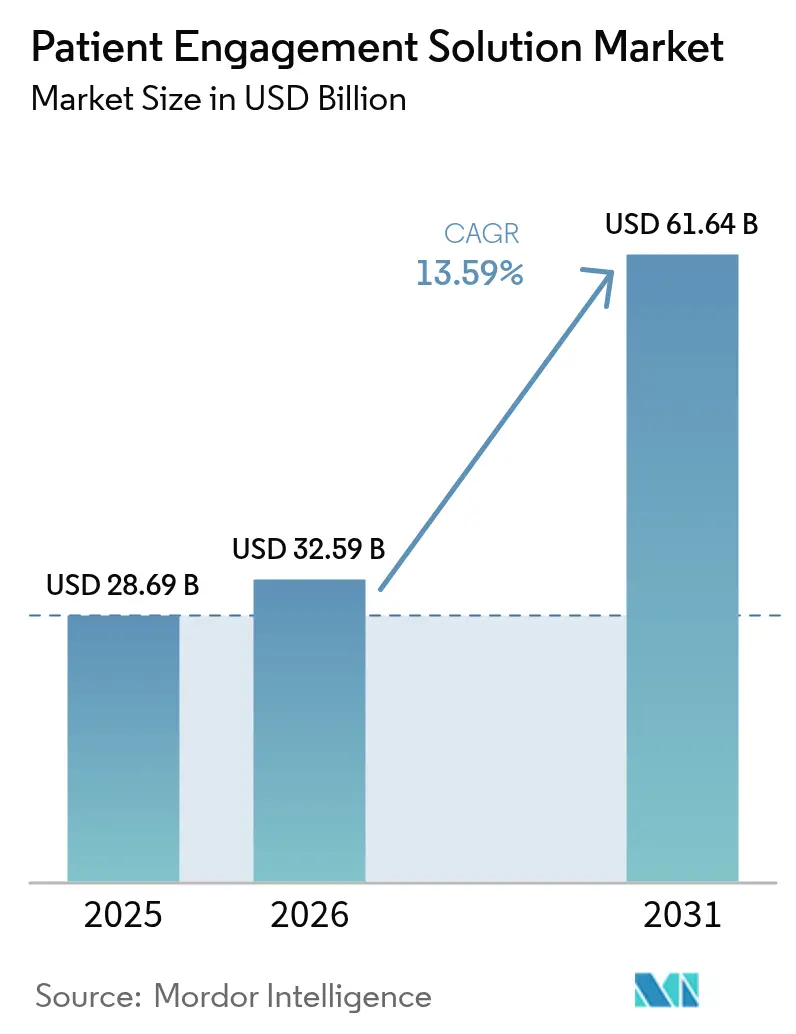

患者エンゲージメントソリューション市場規模は、2025年の286億9,000万米ドルから2026年には325億9,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)13.59%で2031年までに616億4,000万米ドルに達すると予測されています。

成長は、医療セクターのバリューベースドケアへの転換、AI対応エンゲージメントプラットフォームの急速な成熟、そして接続された患者が治療計画をより遵守するという証拠の蓄積によって推進されています。北米が引き続きペースを設定していますが、アジア太平洋地域のデジタルヘルスの勢い、広範なスマートフォンアクセス、および有利な政策転換により、同地域は突出した成長が見込まれます。クラウド展開、オムニチャネルエンゲージメント、およびより緊密な電子健康記録(EHR)相互運用性が、ターンキーのエンタープライズグレードソリューションを提供できるベンダーの競争優位性を強化しています。強い需要シグナルにもかかわらず、データセキュリティコンプライアンスと根強い人材不足が、近い将来の導入を抑制する可能性のある逆風となっています。

主要レポートのポイント

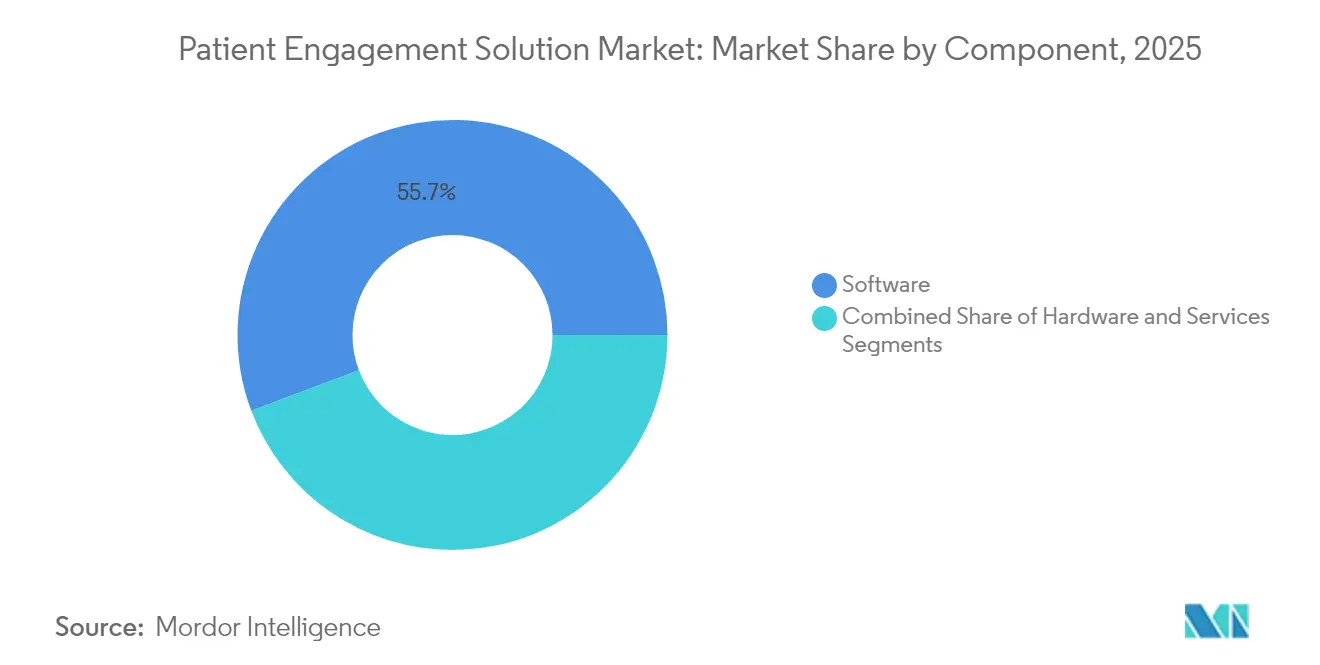

- コンポーネント別では、ソフトウェアが2025年の患者エンゲージメントソリューション市場シェアの55.74%を占め、サービスは2031年までに年平均成長率(CAGR)15.88%で成長する見込みです。

- 提供モード別では、クラウドベースのプラットフォームが2026年から2031年の患者エンゲージメントソリューション市場の成長率において18.45%を獲得し、提供モデルの中で最も高い成長率となっています。2025年には、ウェブベースおよびクラウドベースのセグメントが市場シェアの69.62%を占めました。

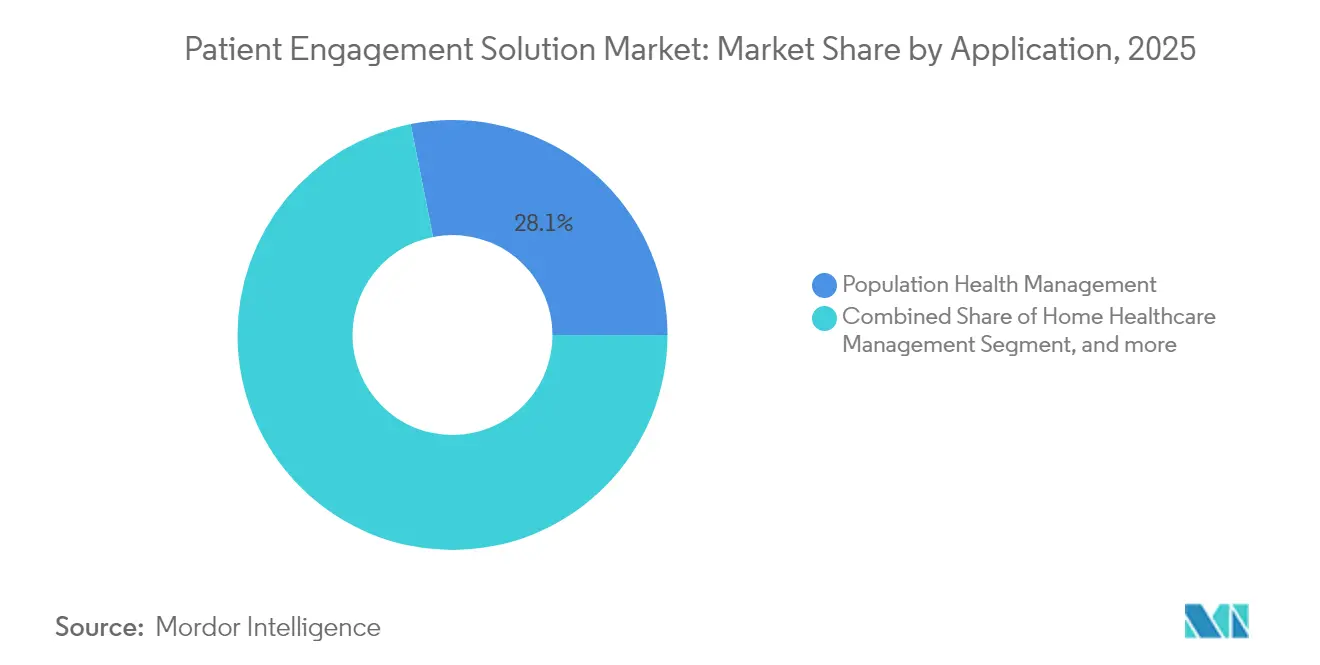

- アプリケーション別では、人口健康管理が2025年に28.12%の収益シェアでトップとなり、在宅医療管理は2031年まで年平均成長率(CAGR)17.41%で進展しています。

- エンドユーザー別では、プロバイダーが2025年の患者エンゲージメントソリューション市場規模の53.28%を占め、ペイヤーは2031年まで年平均成長率(CAGR)14.36%を記録すると予測されています。

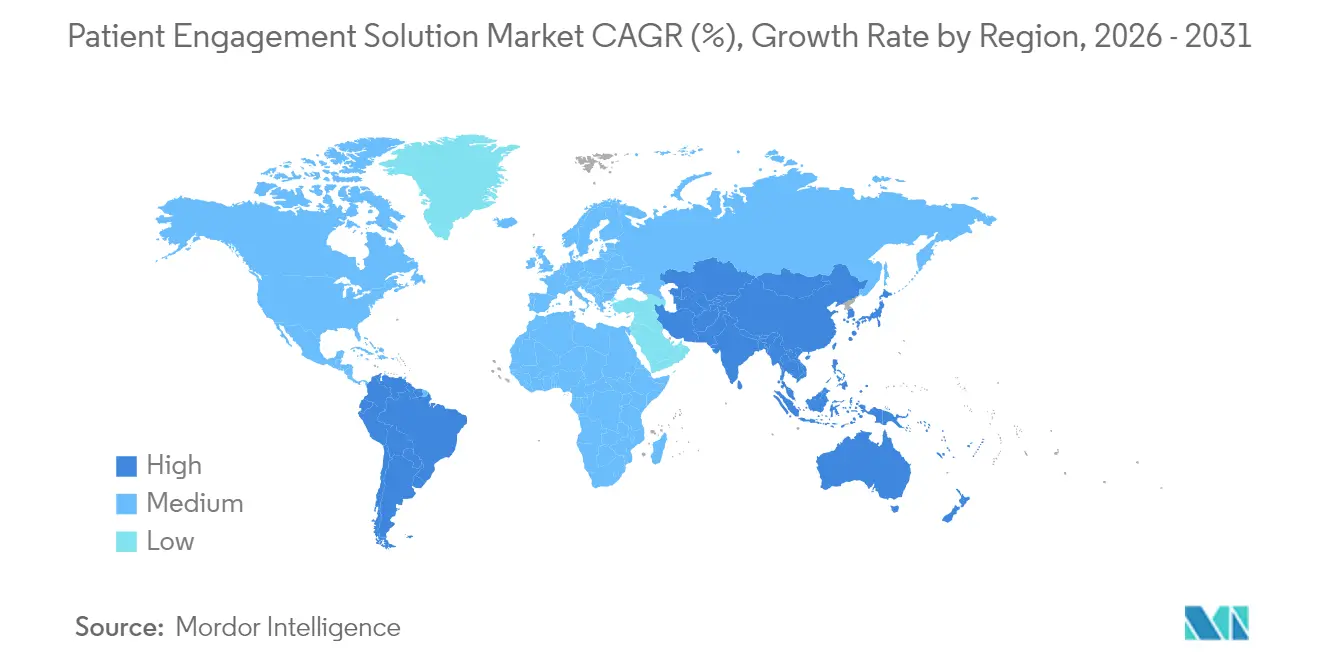

- 地域別では、北米が2025年の収益の41.62%を維持し、アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)17.52%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

患者エンゲージメントソリューション市場のドライバー影響分析*

| ドライバー | CAGRへの影響 予測(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 病院における AI駆動型エンゲージメントプラットフォームの急速な導入 | + 4.2% | 北米・欧州での 早期導入を伴うグローバル | 中期 (2〜4年) |

| モバイルヘルスアプリケーションの 増加トレンド | +3.5% | アジア太平洋・北米での 影響が高いグローバル | 短期( 2年以内) |

| 高齢者人口における 患者エンゲージメントソリューションの人気の高まり | +2.8% | 北米、 欧州、日本 | 中期 (2〜4年) |

| 投資の増加と 技術的進歩 | +3.1% | 北米・アジア太平洋に 集中するグローバル | 中期 (2〜4年) |

| 出来高払いから リスク共有契約へのシフトによるペイヤー需要の促進 | +2.5% | 北米・欧州、 アジア太平洋への拡大 | 中期 (2〜4年) |

| 遠隔患者モニタリングと バリューベースドケア償還の統合 | +2.2% | 北米、 欧州での早期導入 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

病院におけるAI駆動型エンゲージメントプラットフォームの急速な導入

病院は、会話型AI、予測分析、および自動トリアージをフロントオフィスおよび臨床ワークフローに組み込んでいます。調査対象の医療システムの82%が、2年以内にAI対応エンゲージメントツールを導入する計画を持っています。[1]Journal of Medical Internet Research、「病院AI導入調査」、jmir.org早期導入者は、バーチャルアシスタントがカルテを事前入力し、定型的な問い合わせを処理するため、待ち時間の短縮、よりスムーズなケアの移行、および臨床医の満足度の向上を報告しています。Philipsは、経営幹部の85%が現在、生成AI エンゲージメントプロジェクトに特定の予算を割り当てていることを明らかにしました。[2]Philips、「フューチャーヘルスインデックス2024」、philips.comアルゴリズムが成熟するにつれ、病院は予約遵守率の向上とノーショーの減少を確認しており、患者ロイヤルティを強化しながら測定可能な収益向上をもたらしています。

モバイルヘルスアプリケーションの増加トレンド

スマートフォン中心のケアパスウェイにより、患者はリアルタイムで医療データ、チャットボット、および行動促進ツールにアクセスできるようになり、大規模な医療システム全体でポータルのログイン率向上に貢献しています。アジア太平洋地域はモバイルヘルスのダウンロード数でリードしていますが、北米のプロバイダーはユーザーあたりのセッション時間が最も長いことを記録しています。医療機関は、ビデオ診察、セキュアメッセージング、および遠隔バイタル測定を単一のアプリに統合し、消費者向けテクノロジー体験を反映したオムニチャネルプレゼンスを構築しています。このアプローチにより、インバウンドのコールセンター量が削減され、フォローアップスケジューリングが加速し、コスト削減とより良いケアの継続性が実現されています。

高齢者人口における人気の高まり

高齢者向けに設計されたエンゲージメントプラットフォームは、大きなアイコン、音声ナビゲーション、およびスマートスピーカーと互換性のある服薬リマインダーを備えています。遠隔患者モニタリングキットには簡略化されたセットアップガイドが同梱されており、高齢者が技術的な支援なしにバイタルを送信できるようになっています。このようなプログラムを導入したプロバイダーは、再入院が49%減少し、救急外来受診が68%減少したことを確認しました。これらの成果は、高齢者向けエンゲージメント技術への継続的な投資の財務的根拠を裏付けています。

投資の増加と技術的進歩

ベンチャーキャピタルは2024年にデジタルヘルス企業に101億米ドルを投入し、ブロックチェーンによるセキュアなデータ交換、IoT対応モニタリングデバイス、およびAI搭載の臨床意思決定支援に資金を振り向けました。医療システムの取締役会は現在、デジタルエンゲージメントを戦略的必須事項として分類しており、67%が導入から18ヶ月以内にプラスの投資収益率(ROI)を達成しました。継続的な資金調達により機能のロールアウトが加速し、回収期間が短縮され、動きの遅い既存企業への競争圧力が高まっています。

患者エンゲージメントソリューション市場の抑制要因影響分析*

| 制約 | CAGRへの影響 予測(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 患者情報の 保護 | -2.1% | 欧州・北米での 影響が高いグローバル | 短期( 2年以内) |

| 医療業界における 熟練ITプロフェッショナルの不足 | -1.8% | 発展途上地域での 深刻な影響を伴うグローバル | 中期 (2〜4年) |

| EHRとサードパーティ エンゲージメントアプリ間の持続的な相互運用性のギャップ | -1.5% | 断片化した医療システムでの 影響が高いグローバル | 中期 (2〜4年) |

| 在宅医療エンゲージメントに対する 最適でない償還コード | -1.3% | 北米・欧州、 他地域への波及 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

患者情報の保護

データセキュリティへの懸念は市場成長に対する重大な制約を表しており、医療機関は患者エンゲージメントの強化と厳格なデータ保護要件のバランスを取る必要があります。2009年から2022年にかけて5,000件以上の医療データ侵害が報告されており、業界はユーザーフレンドリーなエンゲージメントソリューションを維持しながら堅牢なセキュリティフレームワークを実装するよう高まる圧力に直面しています。米国の医療保険の相互運用性と説明責任に関する法律(HIPAA)や欧州の一般データ保護規則(GDPR)などの規制の実施は、特に限られたITリソースを持つ小規模な医療プロバイダーにとって、導入を遅らせる可能性のあるコンプライアンス上の課題を生み出しています。医療機関はこれらの課題に対処するためにHITRUST共通セキュリティフレームワーク(CSF)などのフレームワークをますます活用していますが、実装にはテクノロジーと専門知識の両方への多大な投資が必要です。ユーザーエクスペリエンスを損なわない安全な認証メカニズムの必要性は特別な課題を提示しており、煩雑なセキュリティ対策は患者エンゲージメント率を低下させ、本来価値あるソリューションの有効性を制限する可能性があります。

医療業界における熟練ITプロフェッショナルの不足

患者エンゲージメント技術に特化した知識を持つ医療ITプロフェッショナルの不足は、特にソリューションがより高度になり臨床ワークフローと統合されるにつれて、市場成長を制約しています。医療機関は、より高い報酬を提供するテクノロジー企業との競争において、複雑なエンゲージメントプラットフォームを実装・維持できるITタレントの採用と確保に大きな課題を抱えています。この人材ギャップは、効果的な患者エンゲージメントソリューションにとってますます重要となっているAI実装、データ分析、サイバーセキュリティの専門スキルにおいて特に深刻です。この不足は、既存スタッフの有効性を維持するための継続的なスキルアップを必要とする急速な技術変化のペースによってさらに悪化しています。医療プロバイダーは、テクノロジーベンダーとのパートナーシップ、アウトソーシングされたITサービス、およびトレーニングプログラムへの投資など、この課題に対処するためのさまざまな戦略を模索していますが、根本的な需給不均衡が患者エンゲージメントソリューション導入の速度と規模を引き続き制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

患者エンゲージメントソリューション市場セグメント分析

コンポーネント別:

ソフトウェアがデジタルトランスフォーメーションを主導ソフトウェアは2025年に55.74%という最大のシェアで患者エンゲージメントソリューション市場を支配しており、医療機関全体のデジタルトランスフォーメーション推進の礎石となっています。この優位性は、既存の医療ITインフラとシームレスに統合しながら、意義ある患者インタラクションに必要な機能を提供するソフトウェアの能力に起因しています。患者ポータル、モバイルアプリケーション、およびテレヘルスプラットフォームは最も広く採用されているソフトウェアソリューションであり、予約スケジューリングからセキュアメッセージング、医療記録へのアクセスまで多岐にわたる機能を備えています。サービスセグメントは現在規模が小さいものの、医療機関がテクノロジー投資を最大化するための実装サポート、トレーニング、および継続的なメンテナンスの重要性をますます認識するにつれ、2026年から2031年にかけて年平均成長率(CAGR)15.88%という最も速い成長を経験しています。キオスク、タブレット、ウェアラブルデバイスを含むハードウェアコンポーネントは、特に直接的な患者インタラクションが必要な臨床環境において、エコシステム全体において補助的ではあるが不可欠な役割を果たしています。

ソフトウェアランドスケープは、経営幹部の85%が臨床医の生産性と患者エンゲージメントを強化するために生成AIに投資するという定義的なトレンドとしてAI統合が台頭するにつれ、急速に進化しています。相互運用性は重要な焦点領域となっており、医療機関は統一された患者体験を生み出すために異種システム間でシームレスにデータを交換できるソリューションを優先しています。クラウドベースのソフトウェア提供モデルへのシフトが加速しており、スケーラビリティ、アクセシビリティ、およびITオーバーヘッドの削減における優位性によって推進されています。サービスプロバイダーは、基本的な実装を超えて、医療機関が患者エンゲージメント投資の価値を最大化するのを支援する戦略的コンサルティング、ワークフロー最適化、および継続的改善プログラムを含むようにサービスを拡大しています。コンポーネントエコシステムは、変化する医療提供モデルに対応して進化し続けており、従来の臨床環境外でのケア提供をサポートするソリューションへの重点が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:

クラウド導入の加速ウェブベースおよびクラウドベースのソリューションは、2025年に69.62%のシェアで市場を集合的に支配しており、医療業界がレガシーオンプレミスシステムから決定的に離れていることを反映しています。クラウドベースのソリューションは特に、医療機関がスケーラビリティ、アクセシビリティ、およびIT負担の軽減における優位性を認識するにつれ、2026年から2031年にかけて年平均成長率(CAGR)18.45%という爆発的な成長を経験しています。クラウド導入の経済的根拠は説得力があり、クラウド展開はオンプレミスシステムより77%安価で、メンテナンスコストの大幅な削減を提供しています。オンプレミスソリューションは、特定のセキュリティ要件または接続制限がある環境では引き続き関連性を保っていますが、クラウドセキュリティ機能が成熟し接続インフラが改善されるにつれ、その市場シェアは低下し続けています。

クラウドベースの提供モデルへの移行により、リアルタイムデータ分析、シームレスなマルチデバイス体験、および進化する医療ニーズに対応する迅速な機能更新など、以前は実用的でなかった新しい機能が実現されています。医療機関は、セキュリティ、コンプライアンス、およびアクセシビリティの要件のバランスを取るために、クラウドとオンプレミスの要素を組み合わせたハイブリッドアプローチをますます採用しています。クラウドソリューションのコスト構造は、通常「ユーザーあたり月額」モデルに従っており、大規模な初期投資のための資本を持たない小規模な医療機関にとって特に魅力的であることが証明されています。以前はクラウド導入を制限していたセキュリティへの懸念は、高度な暗号化、多要素認証、およびコンプライアンス認証によって対処されており、多くのクラウドプロバイダーが従来のオンプレミス展開のセキュリティ機能を超えるようになっています。クラウドベースのソリューションの柔軟性は、医療の混乱時に特に価値があることが証明されており、変化する患者ニーズとケア提供モデルに対応して新しいエンゲージメント機能を迅速に展開できるようにしています。

アプリケーション別:

在宅医療管理の勢いの増大人口健康管理は2025年に28.12%の市場シェアでアプリケーションセグメントをリードしており、医療システムが慢性疾患管理と予防ケアの取り組みに対処するために患者エンゲージメントを活用しています。このアプリケーションの優位性は、従来のケア環境外での継続的な患者関係を維持するために必要なツールをエンゲージメントソリューションが提供するという、量よりも成果を優先するバリューベースドケアモデルとの整合性を反映しています。在宅医療管理は、遠隔モニタリング技術、テレヘルス機能、および患者エンゲージメントプラットフォームの収束によって推進され、2026年から2031年にかけて年平均成長率(CAGR)17.41%という最も急成長するアプリケーションセグメントとして台頭しています。ソーシャル・行動管理アプリケーションは、医療機関が健康アウトカムに対する行動要因の影響を認識するにつれて注目を集めており、フィットネス・健康管理ソリューションはウェルネスプログラムを超えて予防ケア戦略の不可欠なコンポーネントへと拡大しています。財務管理アプリケーションは、特に自己負担費用が増加し続ける中、医療費の透明性と管理に対する患者の高まる需要に対応しています。

AIと予測分析の統合により、アプリケーション機能がセグメント全体で変革されており、患者のニーズに単に対応するのではなく予測するより個別化されたプロアクティブなエンゲージメント戦略が可能になっています。遠隔患者モニタリングはますます高度化しており、米国の医療システムリーダーの99%が予測分析やテレヘルスなどのイノベーションを通じた患者ケアの改善にデジタルトランスフォーメーションが不可欠であると考えています。人口健康管理アプリケーションは、健康アウトカムに影響を与える非臨床的要因に対処するより包括的な患者エンゲージメントアプローチを可能にするために、健康の社会的決定要因データを組み込むよう進化しています。財務管理アプリケーションは、患者がますます複雑化する医療財務ランドスケープをナビゲートするのを支援する価格透明性ツール、支払いプラン、および財務カウンセリングサービスを含むよう拡大しています。ベンダーが臨床ケアから財務管理、行動サポートまで患者の旅の複数の側面に対応するより包括的なプラットフォームを開発するにつれ、アプリケーションカテゴリ間の境界が曖昧になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

プロバイダーがリード、ペイヤーが地位を確立医療プロバイダーは2025年に53.28%の市場シェアでエンドユーザーランドスケープを支配しており、患者との直接的な関係とケア提供に対する主要な責任を反映しています。病院、クリニック、および責任ある医療組織(ACO)は、ケアコーディネーションの改善、患者満足度の向上、およびバリューベースドケアの取り組みをサポートするために患者エンゲージメントソリューションを実装しています。ペイヤーは、保険会社が請求コストの削減と健康アウトカムの改善における患者エンゲージメントの戦略的価値を認識するにつれ、2026年から2031年にかけて年平均成長率(CAGR)14.36%という最も急成長するエンドユーザーセグメントを代表しています。ケアの移行に対するペイヤーの焦点は特に注目に値し、米国マネージドケアジャーナルに掲載された研究では、ペイヤー主導のエンゲージメントプログラムが改善されたフォローアップケアと患者教育を通じて病院再入院を最大52%、救急外来受診を45%削減できることが示されています。患者と介護者は、健康情報とケアの決定に対するより大きなコントロールを提供する消費者向けソリューションへの需要を促進し、エンゲージメントエコシステムにおいてますます積極的な参加者となっています。

製薬会社は、患者の旅全体に対応する包括的なサポートサービスを含むよう、従来のアドヒアランスプログラムを超えてエンゲージメントの取り組みを拡大しています。エンゲージメントソリューションとバリューベースドケアモデルの統合により、外来センターの利害関係者の83%が財務的成功のための患者エンゲージメント戦略の重要性を認めるなど、エンドユーザーセグメント全体での導入が加速しています。薬局および小売ヘルスチェーンは、特に慢性疾患管理と予防ケアサービスにおいて、ケアの連続体における役割を拡大するためにエンゲージメントソリューションを活用しています。プロバイダー組織は臨床スタッフの負担軽減にますます注力しており、経営幹部の95%が既存のワークフローとシームレスに統合するエンゲージメントソリューションの必要性を強調しています。医療エコシステムがより統合されるにつれ、従来のエンドユーザーカテゴリ間の境界が曖昧になり、ケアの連続体全体にわたる協調的なエンゲージメント戦略のための新たな機会が生まれています。

地域分析

北米患者エンゲージメントソリューション市場

北米は2025年に41.62%のシェアを持ち、患者エンゲージメントソリューション市場において支配的な地位を維持しており、その背景には高度な医療インフラ、有利な償還政策、およびデジタルヘルス技術の早期導入がある。同地域のリーダーシップは、患者エンゲージメントイニシアチブに対する強力な規制上の支援によって強化されており、具体的にはMeaningful Use要件およびエンゲージメント技術へのプロバイダー投資を促進するバリューベースドケアプログラムが挙げられる。医療情報管理システム学会(HIMSS)による包括的な調査によると、米国の医療機関の61%が患者体験およびエンゲージメントイニシアチブを戦略計画において優先事項としており、72%が2026年までにデジタル患者エンゲージメント技術への投資を増加させる計画を持っている。AI搭載エンゲージメントソリューションの統合はこの地域において特に進んでおり、自動予約スケジューリングからパーソナライズされた健康推奨事項、バーチャルヘルスアシスタントに至るまで幅広い用途に活用されている。カナダおよびメキシコも同様の導入軌跡をたどっているが、医療制度の構造および資金調達メカニズムの違いにより、やや緩やかなペースとなっている。

アジア太平洋患者エンゲージメントソリューション市場

アジア太平洋地域は、2026年から2031年にかけて17.52%のCAGRが予測される最も成長の速い地域市場であり、急速に拡大する医療インフラ、スマートフォン普及率の向上、およびより高い医療への期待を持つ中産階級人口の増加によって牽引されている。中国はデジタルヘルスインフラおよび患者中心ケアイニシアチブへの多大な投資により地域成長をリードしており、インドは政府のデジタルヘルスプログラムおよび急成長するテレヘルスセクターに後押しされた導入加速を経験している。日本の高齢化社会は独自のエンゲージメント上の課題と機会を生み出しており、ソリューションは高齢患者向けのリモートモニタリングおよび慢性疾患管理にますます焦点を当てている。オーストラリアおよび韓国は、AIおよびIoTなどの先進技術を患者エンゲージメントプラットフォームに統合する最前線にあり、よりパーソナライズされたプロアクティブなケア体験を創出している。同地域の成長は、医療費の増加および都市部・農村部双方における医療アクセス向上への強い注力によってさらに支えられている。

欧州・中東・アフリカおよび南米患者エンゲージメントソリューション市場

欧州は大きな市場シェアを保持しており、ドイツ、英国、フランスなどの国々が患者エンゲージメントソリューションの導入をリードしている。同地域の厳格なデータ保護規制、特にGDPRは、強化されたプライバシー機能および透明性の高いデータガバナンス慣行を備えたエンゲージメントプラットフォームの開発を形成してきた。中東・アフリカ地域は、現在のところ比較的小さな市場シェアを占めているが、医療近代化イニシアチブが患者エンゲージメント技術への投資を促進している湾岸協力会議(GCC)諸国を中心に導入が拡大している。南米は有望な成長ポテンシャルを示しており、ブラジルが地域の導入をリードし、医療プロバイダーがデジタルエンゲージメントソリューションを通じてアクセス上の課題に対処しようとしている。患者エンゲージメント市場のグローバルな性質はますます明確なっており、ソリューションは地理的境界を超えたコア機能を維持しながら、地域固有の医療課題に対応するよう適応されている。

競争ランドスケープ

患者エンゲージメントソリューション市場は、確立されたEHRベンダー、専門的なエンゲージメントソリューションプロバイダー、および市場シェアを競う新興テクノロジーディスラプターの多様な組み合わせによる中程度の断片化を示しています。競争ダイナミクスは、従来のEHRベンダーが内部開発と戦略的買収の両方を通じてエンゲージメント機能を拡大し、専門プロバイダーが特定のエンゲージメントドメインにおけるより深い機能によって差別化するにつれ、急速に進化しています。市場集中は合併・買収活動を通じて高まっており、医療IT企業が多様な顧客ニーズに対応するためにサービスを拡大しています。

戦略的パートナーシップが主要な競争アプローチとして台頭しており、テクノロジーベンダーが医療プロバイダーと協力して特定の臨床・運営上の課題に対処するソリューションを開発しています。AIと機械学習機能の統合は重要な競争の戦場を代表しており、ベンダーはこれらの技術をエンゲージメントプラットフォームに組み込むために競い合っています。ホワイトスペースの機会は、農村部のプロバイダー、行動健康機関、および急性期後ケア施設を含む、十分なサービスを受けていない医療セグメントのニーズに対応することに特に存在しています。競争ランドスケープは、消費者エンゲージメントの専門知識を活用して医療市場に参入している小売大手やテクノロジー企業を含む非伝統的なプレイヤーの影響力の増大によってさらに形成されています。Epicが2024年だけで176の多専門病院を追加するなど継続的な市場シェア拡大を達成していることは、医療機関の購買決定においてベンダーの安定性と相互運用性機能の重要性を浮き彫りにしています。

患者エンゲージメントソリューション業界リーダー

Allscripts Healthcare Solutions Inc

Athenahealth Inc

Cerner Corporation

Mckesson Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた患者エンゲージメントソリューション市場の企業

- Oracle Cerner Corporation

- Epic Systems

- Allscripts

- Athenahealth

- Mckesson

- IBM

- GetWellNetwork

- Lincor Solutions

- Medecision

- Medhost

- Orion Health Ltd.

- WelVU

- YourCareUniverse Inc.

- AdvancedMD

- Kareo

- Meditech

- CureMD Healthcare

- NextGen Healthcare

- Tebra Technologies

- TeleVox (Odeza)

患者エンゲージメントソリューション市場における最近の業界動向

- 2025年5月:Artera(旧Well Health)がMedTech Breakthrough Awardsで「最優秀患者エンゲージメント企業」として認定され、患者エンゲージメントソリューション市場における影響力の高まりが浮き彫りになりました。

- 2025年4月:eClinicalWorksが、個別化されたコミュニケーションと改善されたケアコーディネーションを通じて患者と医療プロバイダーのインタラクション方法を変革するよう設計されたAI搭載患者エンゲージメントソリューション「healow Genie」を発売しました。

- 2025年3月:Health Catalyst, Inc.が、3,340万米ドルの潜在的なアーンアウトによって強化された8,600万米ドルでのUpfront Healthcare Services, Inc.の買収を発表しました。患者エンゲージメントの強化を目的としたこの戦略的な動きは、2025年に完了する予定です。

- 2024年10月:患者エンゲージメントプラットフォームのRadiantGraphが、シリーズAラウンドで1,100万米ドルの資金調達を確保しました。この発表は、同社がAWS、Google Cloud、Databricks、Snowflakeとの統合機能を明らかにした直後に行われました。

- 2024年9月:臨床試験における患者行動のモニタリングと遠隔エンゲージメントの実現のためのAIおよび高度データ分析の著名企業であるAiCureが、主要な開発としてその画期的なH.Codeプラットフォームを発表しました。このローンチは、AiCureがスポンサーも務めた第14回年次DPHARMで行われました。H.Codeプラットフォームは、統一されたアプローチを通じて試験参加を合理化するよう設計されており、臨床試験管理における重要な進歩を代表しています。

患者エンゲージメントソリューション市場 Report Scope and Research Methodology

市場の定義と対象範囲

本研究では、患者エンゲージメントソリューション市場を、予約スケジューリングやテレコンサルテーションから教育、アドヒアランスリマインダー、遠隔モニタリングまで、ケアの連続体全体にわたって医療プロバイダー、ペイヤー、および患者間の双方向デジタルインタラクションを可能にするすべてのソフトウェア、接続ハードウェア、および関連サービスと定義しています。評価には、世界中でウェブベース、クラウド、またはオンプレミス展開を通じて提供される永続ライセンスおよびサブスクリプションライセンス、メンテナンス、実装、およびマネージドサービスから得られる収益が含まれます。

患者向けインターフェースを持たないスタンドアロンのEHRプラットフォームは含まれていません。

本レポートで対象となるセグメント

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 提供モード別

- ウェブベースおよびクラウドベース

- オンプレミス

- アプリケーション別

- ソーシャル・行動管理

- フィットネス・健康管理

- 在宅医療管理

- 財務管理

- 人口健康管理

- エンドユーザー別

- プロバイダー(病院、クリニック、ACO)

- ペイヤー(公的・民間保険会社)

- 患者・介護者

- 製薬会社

- 薬局および小売ヘルスチェーン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、中東にわたる病院の最高情報責任者(CIO)、ペイヤーITリード、デジタルセラピューティクスマネージャー、およびヘルステック投資家との電話および現地インタビューによってデスク調査の結果を補完しました。彼らの意見は、平均販売価格、展開リードタイム、および地域の償還トリガーを明確にし、モデルのロックイン前に前提条件をストレステストすることを可能にしました。

デスク調査

Mordorのアナリストは、米国の医療保険・メディケイドサービスセンター(CMS)、国家医療IT調整局(ONC)、経済協力開発機構(OECD)健康統計、欧州委員会eヘルスオブザバトリー、世界保健機関(WHO)デジタルヘルスアトラスなどの第一級の公的情報源をスクリーニングする広範なデスク調査から始めました。業界団体のホワイトペーパー、米国証券取引委員会(SEC)への10-K提出書類、および投資家向け資料がベースラインのコストカーブとプラットフォーム導入指標を提供しました。企業財務のためのD&B Hooversや取引フローのためのDow Jones Factiva等の有料データベースを選択的に活用し、ベンダーの収益プールの規模を把握しました。記載されている情報源はレビューされた資料の幅広さを示しており、データ収集と検証には多くの追加参考文献が活用されました。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたモデルが推計の基礎となっています。国レベルの医療IT支出、慢性疾患の有病率、およびインターネット普及率が潜在的なユーザープールにマッピングされ、一次調査から収集されたソリューション導入率によって調整されました。上場・非上場35社のベンダーのロールアップと平均販売価格(ASP)×インストールベースのサンプルチェックが妥当性フィルターとして機能しました。HIPAA準拠のクラウド移行率、バリューベースドケアのインセンティブ支出、高齢者のスマートフォン普及率、遠隔モニタリングのエピソード量などの主要変数がシナリオレバーを駆動します。5年間の予測は、周期的な予算変動を捉えるために自己回帰和分移動平均(ARIMA)トレンドスムージングによって支援された多変量回帰を採用し、その後アナリストの判断が政策パイプラインとアウトプットを整合させます。ベンダー開示のギャップは、監査済みの同業他社で観察された中央値マージンで補完されました。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散フラグ、ピアアナリストのクロスチェック、および承認前のシニアレビュー。毎年12ヶ月ごとに更新し、重大なイベント、主要な規制、大型合併・買収、またはパンデミックが市場を変化させた場合はより早くモデルを再開します。最終的な出版前のスイープにより、クライアントが最新の見解を受け取ることが保証されます。

Mordor Intelligenceの患者エンゲージメントソリューション市場規模と他の公表推計値との比較

各社が異なるコンポーネント、展開ティア、および更新サイクルを選択するため、公表された数値はしばしば乖離します。スコープを患者向けモジュールのみに限定し、すべての通貨を同じ年央レートにインデックスし、アクティブな購買者インタビューで検証することにより、Mordor Intelligenceは意思決定者が容易に監査できるバランスの取れた中間点を提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 286億9,000万米ドル(2025年) | ||

| 276億3,000万米ドル(2024年) | グローバルコンサルタントA | 接続ハードウェアを除外し、地域加重なしに一律20%の平均販売価格(ASP)引き上げを適用 |

| 257億7,000万米ドル(2024年) | 業界出版社B | 限られた病院サンプルを使用し、医療費の純支出ではなくベンダーの総請求額を報告 |

| 225億米ドル(2023年) | 業界誌C | 古いベースイヤーを使用し、マネージドサービス収益を省略 |

総合すると、この比較はスコープの幅、ベースイヤーの選択、および収益認識ルールがほとんどの差異を説明することを示しており、3つすべてを調和させ継続的な専門家フィードバックを重ねることで、Mordorのベースラインは戦略的計画のための最も信頼できる出発点であり続けます。

レポートで回答される主要な質問

患者エンゲージメントソリューション市場の現在の価値はいくらですか?

市場は2026年に325億9,000万米ドルに達し、2031年までに616億4,000万米ドルに達すると予測されており、年平均成長率(CAGR)13.59%を反映しています。

患者エンゲージメントソリューションで最も急成長している地域はどこですか?

アジア太平洋地域は、スマートフォンの普及と大規模な政府デジタルヘルスプログラムによって推進され、2031年まで年平均成長率(CAGR)17.52%を記録すると予測されています。

クラウドベースのプラットフォームが人気を集めている理由は何ですか?

クラウドソリューションは展開コストを77%削減し、需要に応じてスケールし、継続的な機能更新をサポートすることで、プロバイダーの俊敏性を高め、メンテナンスの負担を軽減します。

AI技術はどのように患者エンゲージメントを改善しますか?

AIはバーチャルアシスタント、予測的アウトリーチ、および自動ドキュメント化を推進し、管理業務を削減してケアパスウェイを個別化し、予約遵守率と患者満足度を向上させます。

より広い導入に対する主な障壁は何ですか?

HIPAAやGDPRなどの厳格なデータプライバシー規則へのコンプライアンスは、特に広範なサイバーセキュリティリソースを持たない小規模プロバイダーにとって、最大の課題であり続けています。

最終更新日: