ヘルスケア顧客データプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

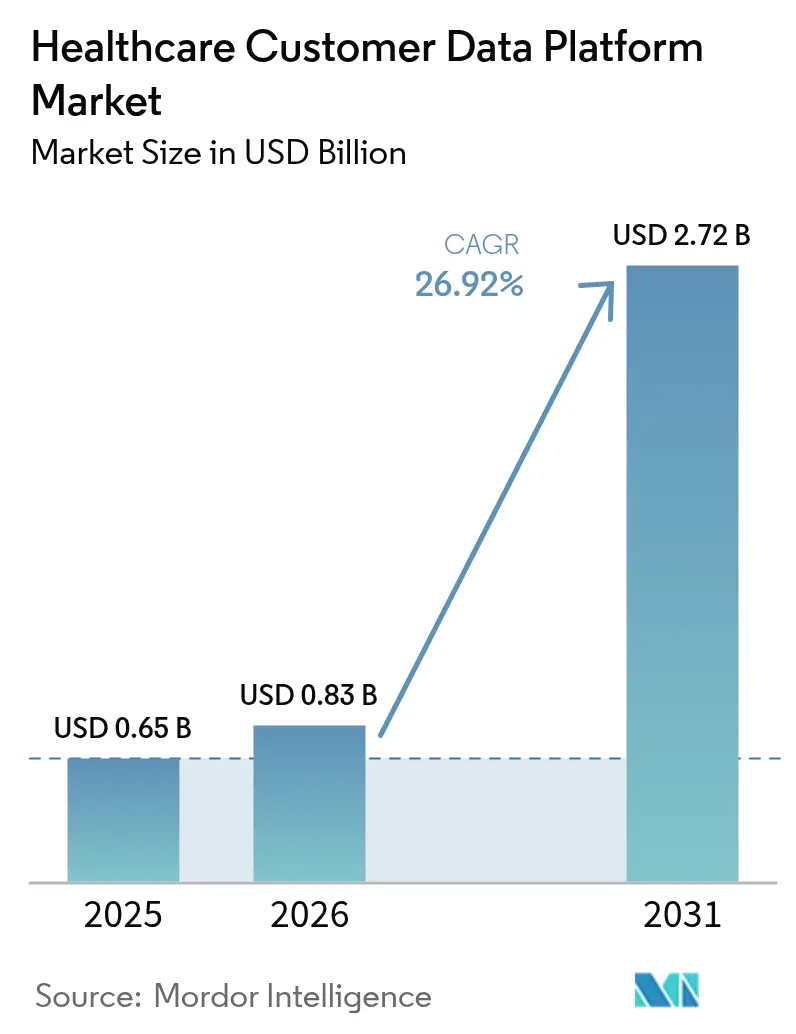

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 2.72 十億米ドル |

| 成長率 (2026 - 2031) | 26.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

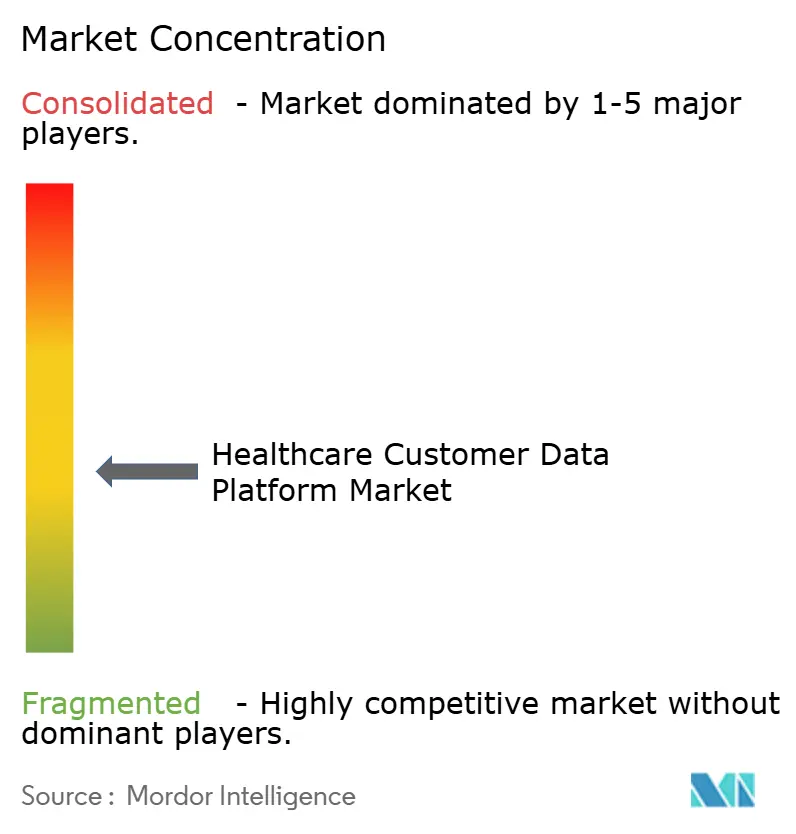

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア顧客データプラットフォーム市場分析

ヘルスケア顧客データプラットフォーム市場規模は、2025年の6億5,000万米ドルから2026年には8億3,000万米ドルへと成長し、2026年〜2031年の26.92%のCAGRで2031年までに27億2,000万米ドルに達すると予測されています。クラウド導入の拡大、バリューベースドケア契約の加速、およびTEFCA(信頼できる交換フレームワークおよび共通合意)主導の相互運用性期限が、プロバイダー、ペイヤー、ヘルステック企業にリアルタイム分析を支援するデータ中心アーキテクチャの優先化を促しています。AIに対応したデータパイプラインおよびコンポーザブルプラットフォーム設計への需要の高まりが、ガバナンス、アイデンティティ解決、および同意管理を単一スタックに統合するベンダーへの投資を牽引しています。一方、成果ベースの診療報酬への移行は、中堅病院でさえ生の記録をエンゲージメント対応のインサイトに変換するツールを求めるようになり、対象市場の裾野を広げています。北米は依然として最大の導入基盤を誇っていますが、アジア太平洋地域の急速なデジタルヘルス整備が、今後5年間の成長エンジンとしての地位を確立しています。

主要レポートのポイント

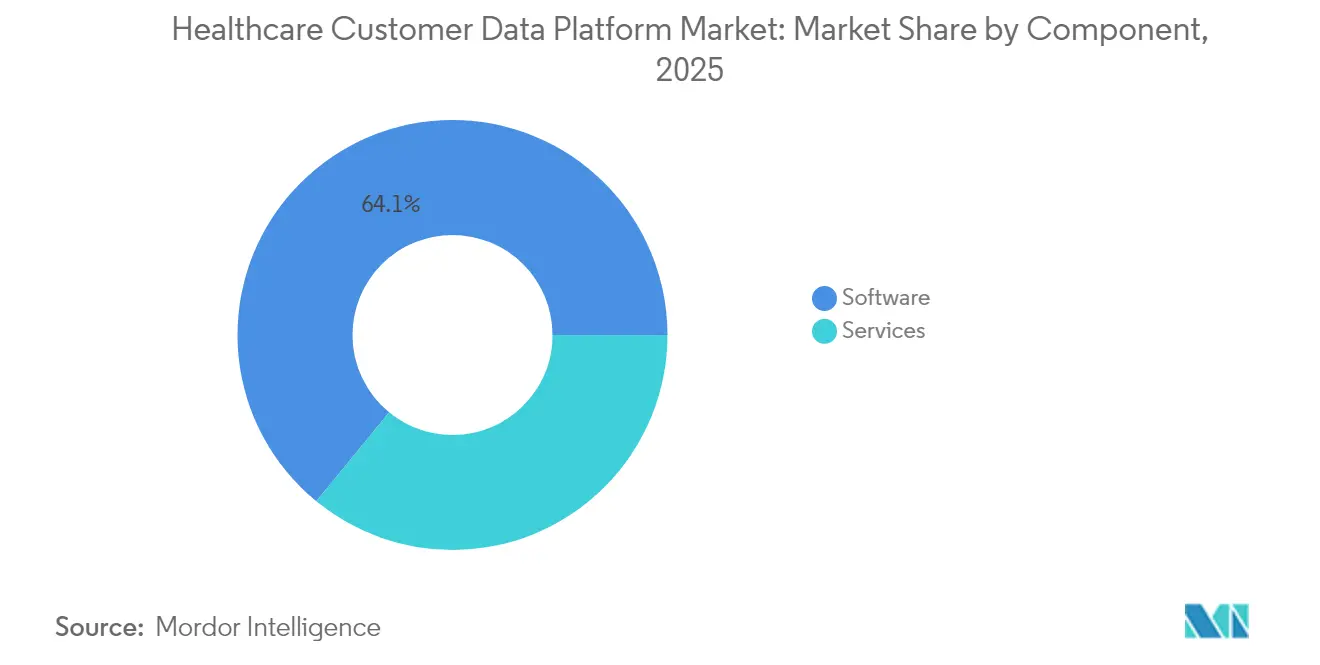

- コンポーネント別では、ソフトウェアソリューションが2025年に64.08%の収益シェアをリードし、サービスは2031年にかけて27.74%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドプラットフォームが2025年にヘルスケア顧客データプラットフォーム市場シェアの30.22%を獲得し、オンプレミス展開は2031年まで年率27.22%で成長すると予測されています。

- 組織規模別では、中小企業が年率27.41%という最高成長率を記録し、大企業は2025年に22.21%の収益シェアを保持しています。

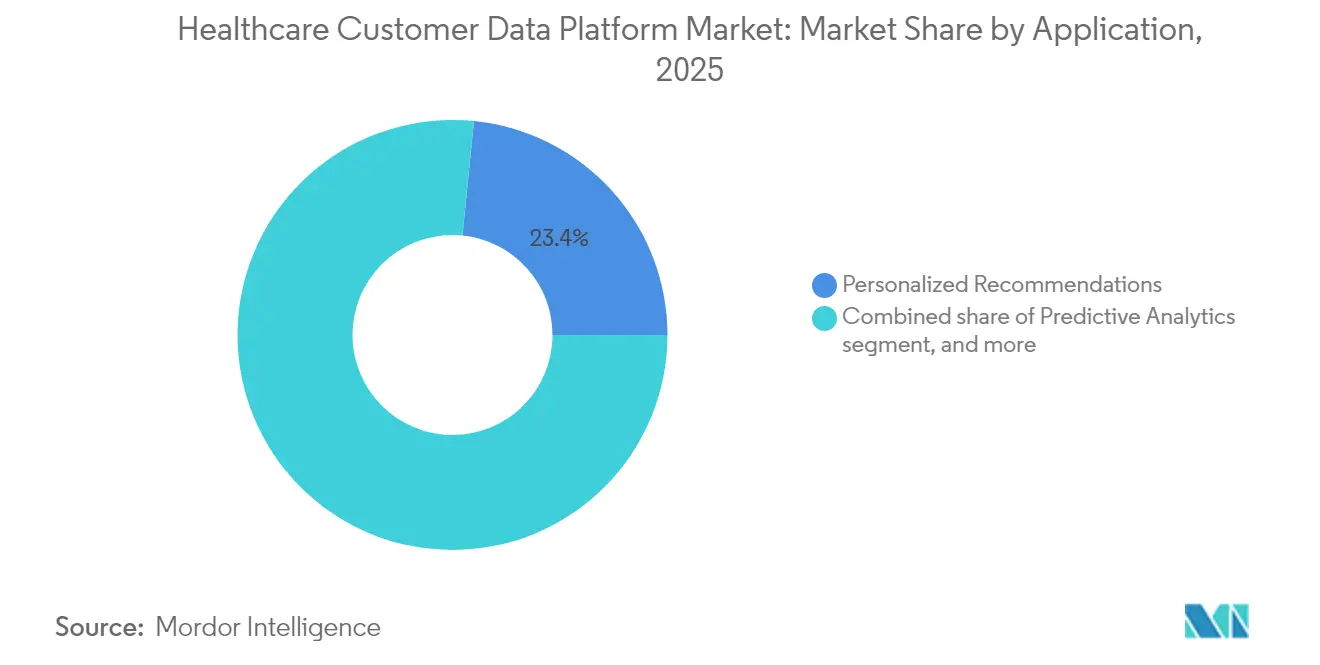

- アプリケーション別では、パーソナライズされたレコメンデーションエンジンが2025年にヘルスケア顧客データプラットフォーム市場規模の23.41%を占め、顧客維持ツールは2031年にかけて年率27.85%で成長する見通しです。

- エンドユーザー別では、ヘルスケアプロバイダーが2025年に25.30%のシェアを保持し、ヘルステックスタートアップが28.71%のCAGRで最速の普及率を記録しています。

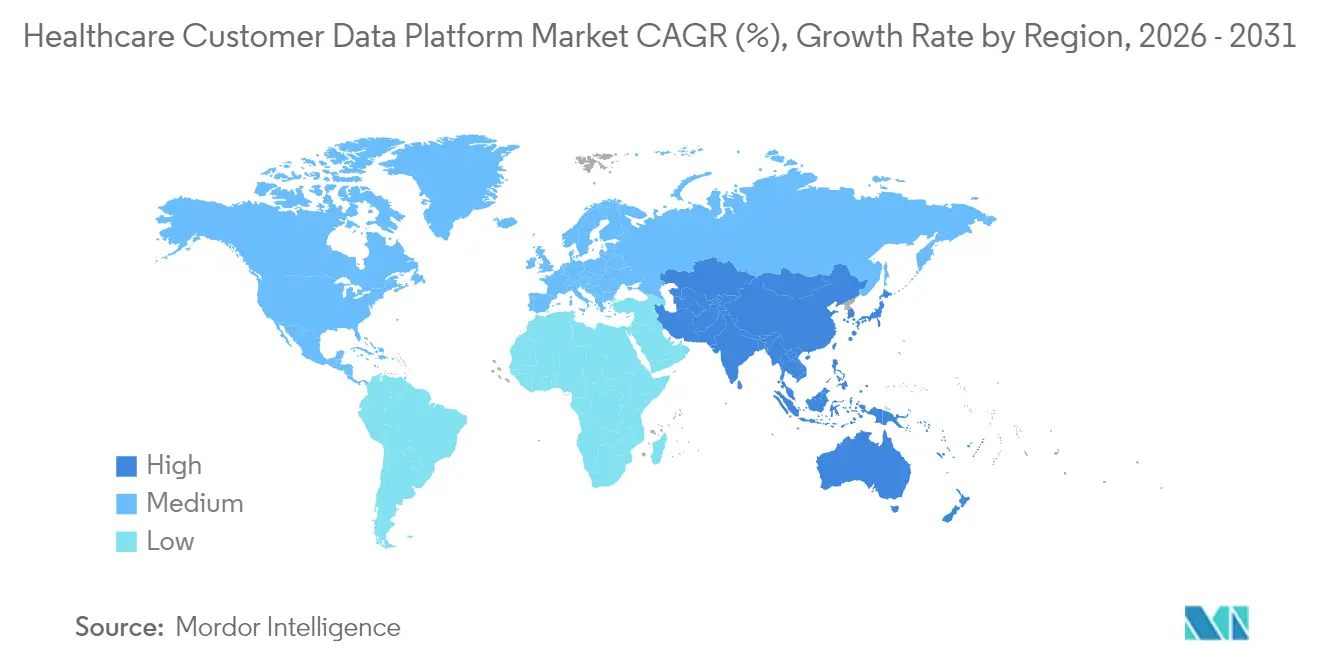

- 地域別では、北米が2025年に41.98%のシェアで首位を占め、アジア太平洋地域は2031年にかけて27.96%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケア顧客データプラットフォームのグローバル市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ヘルスケアエコシステム全体にわたるデジタルトランスフォーメーションの加速 | +8.2% | 北米と欧州が導入をリードするグローバル市場 | 中期(2〜4年) |

| データ相互運用性基準に向けた規制の推進 | +6.8% | 主に北米、アジア太平洋・欧州へ拡大中 | 長期(4年以上) |

| パーソナライズされた患者エンゲージメントへの需要の高まり | +5.4% | グローバル、先進市場でより高い浸透率 | 短期(2年以内) |

| バリューベースドケアとリスク共有モデルの成長 | +4.1% | 北米・欧州が中核、アジア太平洋で新興 | 中期(2〜4年) |

| クラウドネイティブおよびコンポーザブルデータプラットフォームの普及 | +3.8% | グローバル、遠隔医療トレンドによる加速 | 短期(2年以内) |

| 小売・消費者主導のヘルスケアチャネルの拡大 | +2.9% | 主に北米・欧州、アジア太平洋の一部市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヘルスケアエコシステム全体にわたるデジタルトランスフォーメーションの加速

病院、ペイヤー、ライフサイエンス企業はデータスタックを近代化し、サイロを解消し、オムニチャネルケアを支援し、運営コストを削減しています。ある多国籍製薬メーカーは現在、1日あたり9テラバイトのマルチソースデータを処理し、臨床試験最適化、サプライチェーンの可視化、および患者サービスにわたる200以上の分析ユースケースを実現しています。最高情報責任者(CIO)がつぎはぎ型の統合をリアルタイムのルールベースオーケストレーションに対応した統合顧客データ環境に置き換えるにつれ、同様の近代化が増加しています。ヘルスケア顧客データプラットフォーム市場は、その結果、主要な電子カルテ(EHR)スイート向けのネイティブコネクタ、FHIRに準拠したデータモデル、および実装期間を四半期から数週間に短縮するローコード構成へとシフトしています。需要はクラウド支出とDevOpsカルチャーが成熟している地域で最も強く、保守的なシステムでも避けられない相互運用性義務に備えてパイロットプラットフォームを採用しています。

データ相互運用性基準に向けた規制の推進

TEFCA(信頼できる交換フレームワークおよび共通合意)のロールアウトとHTI-2規則は、プロバイダーにFHIRベースのAPIおよび拡張されたUSCDI v4データセットの提供を義務付けています。コンプライアンス期限は、組織が同意、アイデンティティ調整、および監査ログをボルトオンモジュールではなくスケーラブルなプラットフォームに統合することを求めています。事前認定済みのポリシーエンジンおよび自動化されたデータ来歴追跡を提供するベンダーは、ヘルスケア顧客データプラットフォーム市場において明確な優位性を得ています。先見的な医療システムは、この規則セットをデータパートナーシップを収益化し、地域横断的なケアコーディネーションを実現するための触媒として扱っています[1]米国保健福祉省、「信頼できる交換フレームワークおよび共通合意(TEFCA)」、hhs.gov。

パーソナライズされた患者エンゲージメントへの需要の高まり

消費者はプロバイダーを選択する際に、デジタルの利便性やカスタマイズされたコミュニケーションをますます重視しています。調査によると、69%がメッセージングの好みが満たされない場合に乗り換えると回答しており、直接的な収益リスクが生じています。テキストベースのマンモグラフィリマインダーが45%の回答率をもたらした事例など、成功したアウトリーチプログラムは、詳細なセグメンテーションが健康アウトカムとサービスライン収益の両方を向上させることを示しています。次世代ベストアクションエンジンを内蔵した顧客データプラットフォームは、臨床、行動、および社会的決定要因のシグナルを統合して、積極的なナッジを起動し、アドヒアランスを改善し、ノーショー率を低下させます。競争が激しいヘルスケア市場が小売ロイヤルティ戦術を模倣するにつれ、ターゲットを絞ったエンゲージメントはヘルスケア顧客データプラットフォーム市場の主要な成長ドライバーであり続けるでしょう[2]Artera Health、「患者エンゲージメントケーススタディ」、artera.io。

バリューベースドケアとリスク共有モデルの成長

出来高払い制からキャピテーションおよびシェアードセービングス契約への移行は、高リスクコホートを特定し、ほぼリアルタイムでアウトカム指標を追跡する縦断的データに依存しています。全国的なペイヤーポートフォリオはすでに数千万人のバリューベースドライフをカバーしており、プロバイダーグループにリスク調整、品質ギャップの解消、およびコスト管理分析の運用化を求めています。請求データ、EHR、デバイス、およびコミュニティデータを取り込み、オンデマンドの集団ヒートマップを生成するプラットフォームは、必須の条件となりつつあります。これらの機能はペイヤーのインセンティブ構造に直接連動しており、アカウンタブルケア組織およびプライマリケアのディスラプターの双方での導入を促進しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| レガシーヘルスITシステムの継続的な断片化 | -4.6% | グローバル、既存のヘルスケア市場でより大きな影響 | 長期(4年以上) |

| コンプライアンスおよびデータプライバシー費用の増大 | -3.2% | 主に北米・欧州、グローバルへ拡大中 | 中期(2〜4年) |

| 熟練したヘルスデータ専門家の深刻な不足 | -2.8% | グローバル、先進市場での深刻な不足 | 長期(4年以上) |

| ベンダーロックインと統合の複雑さ | -2.1% | グローバル、特に大規模なヘルスケアシステムに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーヘルスITシステムの継続的な断片化

数十年にわたる買収と部門ごとのベストオブブリード調達により、医療システムは複数のEHRインスタンス、放射線アーカイブ、およびオープン標準に対応しないカスタムレジストリを管理しなければならない状況に置かれています。語彙、患者識別子、およびマスターデータの統合はコストと時間がかかり、プラットフォームのロールアウトを遅らせ、短期的なROIを低下させています。組織は多くの場合、日常業務を維持しながら古いインターフェースをHL7 FHIRにマッピングするために、サードパーティのシステムインテグレーターに依頼しています。この複雑さは予測CAGRから4.6パーセントポイントを差し引き、レガシーの合理化を広範なプラットフォーム普及の前提条件としています。

熟練したヘルスデータ専門家の深刻な不足

2037年までに、登録看護師207,980人および薬物依存カウンセラー113,930人の不足が予測されており、データエンジニア、インフォマティシスト、および分析トランスレーターの平行した不足も存在します。人材不足は給与需要を押し上げ、採用サイクルを長引かせ、プロバイダーが構成とマネージドサービスをアウトソースせざるを得ない状況に追い込んでいます。ターンキー型実装ブループリントまたはAI主導のデータ品質自動化を提供するベンダーはスキルギャップを補うことができますが、人材不足は労働力パイプラインが成熟するまで拡大への制動要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォームイノベーションを牽引

ソフトウェアは、患者アイデンティティ解決、同意管理、および予測分析をすぐに使える形で提供するエンドツーエンドスイートに購買者が引き付けられたことにより、2025年に64.08%の収益を獲得しました。ソフトウェアのヘルスケア顧客データプラットフォーム市場規模は4億2,000万米ドルに達しており、モジュール式アップグレードとサブスクリプション価格設定に支えられた健全な二桁のCAGRを追跡しています。しかし、サービスは複雑な移行に展開、データマッピング、および変更管理の専門知識が必要なため、年率27.74%という速いペースで成長しています。

2026年〜2031年にかけて、ホスティング、モニタリング、およびテンプレート分析をバンドルしたマネージドサービスが、病院がオペックス重視の契約に移行するにつれてシェアを拡大すると予測されています。ベンダーは中堅プロバイダーの価値実現までの時間を短縮するために、臨床コンテンツライブラリや事前トレーニング済みAIをますますパッケージ化しています。この勢いにより格差は徐々に縮まりますが、ソフトウェアはヘルスケア顧客データプラットフォーム市場の主要な収益エンジンであり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:セキュリティ上の懸念にもかかわらずクラウド移行が加速

クラウド展開は、コンピューティング集約型のAIワークロードと遠隔医療ユースケースに必要なスケーラビリティに後押しされ、2025年にヘルスケア顧客データプラットフォーム市場シェアの30.22%を保持しました。多くのネットワークが、主権規制を満たすためにPHI(患者保護医療情報)の多いワークロードをオンプレミスに保持しながら、分析をパブリッククラウドにバースティングするハイブリッドモデルを採用しています。

年率27.22%で成長するオンプレミスソリューションは、より厳格な地域プライバシー法や帯域幅が限られた機関に依然として支持されています。クラウドコアと同期するエッジアプライアンスが格差を埋め、生の患者データをエクスポートすることなくアルゴリズムトレーニングを可能にしています。この共存は、管轄区域をまたぐ異なるリスク選好と規制の微妙な差異を反映し、継続するでしょう。

組織規模別:中小企業がイノベーションを牽引し、大企業がスケールアップ

大企業は2025年に22.21%の収益を占め、大規模な予算を活用して広大なマルチサイトフレームワークにプラットフォームを統合しました。その導入パスは多くの場合、センターオブエクセレンスチームと6桁規模のサービスエンゲージメントに支えられた複数フェーズのロールアウトにまたがっています。

一方、中小企業は、SaaSオファリングが初期投資を削減し、事前統合コネクタがITのボトルネックを回避することで、年率27.41%で拡大しています。従量課金型ライセンスとテンプレートユースケース(集団へのアウトリーチ、紹介漏れ分析、ノーショー予測)が、中小病院でも高度な機能を活用できるようにしています。このシフトにより高度な機能が民主化され、ベンダーのロードマップを形成する新鮮な製品フィードバックがもたらされています。

アプリケーション別:顧客維持が戦略的優先事項として浮上

パーソナライズされたレコメンデーションエンジンは、ケアギャップの解消、服薬アドヒアランス、および付帯サービスの利用における実績のある向上により、2025年にセグメント収益の23.41%を保持しました。しかし、顧客維持モジュールは生涯患者価値をめぐる競争が激化する中、27.85%のCAGRですべてのコホートを上回るペースで成長すると予測されています。

予測チャーンスコア、ロイヤルティプログラムトリガー、および社会的決定要因アラートがこれらのモジュールの中核をなし、不満が拡大する前にスタッフが介入するよう指示します。マーケティングセグメンテーション、ケアコーディネーション、およびセキュリティ管理がツールキットを補完し、ヘルスケア顧客データプラットフォーム産業においてプラットフォームの役割がエンゲージメント支援からフルサイクルの関係オーケストレーションへと進化していることを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ヘルステックスタートアップが市場イノベーションを加速

プロバイダーは2025年に収益の25.30%を占め、診療報酬の圧力と集団健康管理の義務によって牽引されました。その実装は双方向EHRコネクタと品質報告ダッシュボードを重視しています。

ヘルステックスタートアップは年率28.71%で急成長しており、機動的なガバナンス構造を活用してAI対応トリアージボット、デジタルフロントドアアプリ、および在宅モニタリングループをパイロット展開しています。その迅速な反復がベンダーのイノベーションを推進し、大手企業へのホワイトラベルオファリングの種を播くことも多いです。ペイヤー、医療機器、およびライフサイエンス企業は、臨床試験のリクルートメントとメンバーポータルのパーソナライゼーションを通じて漸進的な需要を加えており、ヘルスケア顧客データプラットフォーム市場のエコシステム全体にわたる関連性を裏付けています。

地域分析

北米は2025年にグローバル収益の41.98%を保持し、TEFCAの早期マイルストーン達成、成熟したクラウド普及、およびデータオーケストレーションを必要とする大規模なバリューベースド契約によってこの地位が強化されています。Kaiser Permanenteのような複数州にまたがるネットワークは、請求データ、EHR、および消費者アプリにまたがるエンタープライズプラットフォームを展開し、スケーラビリティを実証してヘルスケア顧客データプラットフォーム市場全体の調達基準に影響を与えています。

アジア太平洋地域は、政府が資金提供するデジタルヘルスプログラム、急成長する中間層、およびベンチャー支援のプロバイダーディスラプターにより、2031年にかけて27.96%のCAGRで成長しています。中国、インド、日本、およびオーストラリアが支出をリードしていますが、東南アジアの病院チェーンと保険ハイブリッドがクラウドファーストのグリーンフィールド構築を通じて差を縮めています。電子カルテの密度が上昇するにつれ、地域のステークホルダーはプラットフォームを活用して遠隔診察、慢性疾患管理、および越境医療ツーリズムを実現しています。

欧州の着実な成長は、同意オーケストレーション、連合分析、および匿名化モジュールへの需要を高める厳格なGDPR保護によって形成されています。EUをまたぐヘルスデータスペースを構築する取り組みが、顧客データプラットフォームを研究と二次利用ガバナンスの基盤インフラとして位置づけています。中東、アフリカ、南米の新興市場は依然として萌芽期にあるものの、TEFCAの原則を反映した国家レベルの相互運用性フレームワークをますます優先しており、次の十年にわたるロングテール拡大の機会を開いています。

規制環境

米国では、ePHIを扱う医療顧客データプラットフォームにとってHIPAAが引き続きコンプライアンスの中核基準であり、HHS OCRは対象事業者および業務提携者に対するセキュリティおよび文書化要件を強化する施策を推進している。2024年12月、OCRはサイバーセキュリティ保護を強化するためHIPAAセキュリティ規則を改正する規則案を公表した。一方、2024年の生殖医療プライバシー規則に関連した裁判所主導の調整により、特定のNPP修正について2026年2月16日をコンプライアンス期限とすることが定められた。この組み合わせにより、プロバイダー、支払者、およびそのCDPベンダーは、患者向けの透明性と下流のデータ取扱いワークフローの厳格化を迫られている。

欧州では、EHDS規則EU 2025/327が2025年3月に発効し、欧州委員会実施規則(EU)2026/771によりEHDS理事会が設立され、加盟国の実施を調整することとなった。CDP導入にとって、この移行により同意管理、監査可能性、EU全体での標準化された情報交換の重要性が高まっている。ISO/TS 27790:2026およびWHO SMARTガイドラインの取り組みは、構造化された文書レジストリと相互運用性のパターンを強化し、独自の統合ではなく、共通データモデルと交換フレームワークに基づいて構築されたプラットフォームを優位にしている。

競争環境

競争は中程度であり、多角化した大手テクノロジー企業とヘルスケア専門のスペシャリストがシェアを争っています。Microsoft、Salesforce、およびOracleは既存のクラウドエコシステムとエンタープライズのフットプリントを活用して、分析およびコラボレーションスイートとバンドルされた顧客データモジュールをクロスセルしています。Epic Systemsは患者中心のデータハブをEHRのバックボーンに組み込み、広大な顧客基盤との統合摩擦を低減しています。

Innovaccer、Health Catalyst、およびTreasure Dataなどのスペシャリストは、ヘルスケア固有のオントロジー、すぐに使える品質基準ライブラリ、およびトレーニングの負荷を軽減する臨床医に優しいUXを通じて差別化しています。Innovaccrのプラットフォームは2024年の顧客満足度調査で100点中93.6点を獲得し、実際のアウトカムへのプレミアムを反映しています。

戦略的アライアンスとM&Aが激化しており、HEALWELLはOrion Healthを買収して相互運用性の知的財産とAIパイプラインを組み合わせ、ReveleerはCuration Healthをバリューベースドケアスイートに組み入れて臨床インサイトの収集を深化させました。クラウドベンダーは共同イノベーションラボを通じてドメイン専門知識を獲得しており、AWSはベンチャーファンドGeneral CatalystとペアリングしてAI予測モデルを育成しています。これは、エコシステムコラボレーションがヘルスケア顧客データプラットフォーム市場における次の競争の場であることを示しています。

ヘルスケア顧客データプラットフォーム産業リーダー

Microsoft

Salesforce.com

Adobe

Oracle

Innovaccer Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制・運用面の相互運用性要件により、CDPの用途はマーケティングやエンゲージメントの枠を超え、行政的に管理されたデータ交換にまで拡大しており、API性能の成果との結びつきもより明確になっている。CMSの相互運用性ポリシーの下、支払者は2026年1月から、2025暦年分のPatient Access API利用指標をCMSに年次報告することとなり、報告期限は2026年3月であった。また、CMS-0057-Fの規定も2026年1月から発効し始めた。これにより、会員および患者データにわたって本人識別の解決、同意、監査ログを統合するCDPへの適合性が高まり、同時にコンプライアンス基準の利用指標の生成や、事前承認APIを含むFHIRベースのワークフローの支援も求められている。

ASTP/ONCは2026年1月にUSCDI v7を公開し、HL7 US Coreの更新もFHIRロードマップに沿って続いている。並行して、Oracleは2026年1月にLife Sciences AI Data Platformを発表し、CVS Healthは2026年3月にGoogle Cloudと提携して消費者エンゲージメントと体験の再構築を進めた。これらはいずれも、プライバシー・バイ・デザイン、拡張性のある本人識別、AIによるオーケストレーションへの期待を高めている。

最近の業界動向

- 2026年5月:QualtricsはPress Ganey Forstaを67億5,000万米ドルで買収完了し、大規模な医療体験データセットを取り込むことでエクスペリエンス管理プラットフォームを拡張した。この取引により、体験・エンゲージメントデータをめぐる統合が強まり、感情、サービス、臨床関連のシグナルを統合的な顧客プロファイルに結びつける競争圧力が高まっている。また、患者体験を維持・アウトリーチのオーケストレーションへの入力として位置付けるCDPおよびアナリティクスベンダーへの水準も引き上げられている。

- 2026年3月:CVS HealthとGoogle Cloudは、医療消費者のエンゲージメントと体験の再構築に焦点を当てた戦略的提携を発表し、AIネイティブなエンゲージメントプラットフォームに関連する計画も含まれている。この取り組みは、大手医療既存企業が、チャネル横断でファーストパーティ消費者データを活用できるクラウドベースのデータおよびAI基盤への投資を強めていることを示している。CDPベンダーは、相互運用性、プライバシー管理、そして支払者・プロバイダーが利用するより広範なクラウドエコシステムへの統合に関して、より高い要件に直面している。

- 2026年1月:Oracleは、顧客データと非識別化された長期的なOracle Healthの実世界データを統合するよう設計された、生成AIを活用したソリューションであるOracle Life Sciences AI Data Platformを発表した。これにより、CDPの隣接領域はライフサイエンスおよび商業化ワークフローへと拡大し、そこでは管理されたデータ連携と拡張性のある本人識別の解決が中心となる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、医療顧客データプラットフォーム(CDP)市場は、複数のシステムからの患者または会員データを単一のプロファイルに統合し、エンゲージメント、分析、コンプライアンスに準拠したデータ利用を支援するために医療機関が使用するソフトウェアプラットフォームを対象とする。

対象範囲外:CDP水準の本人識別解決およびプロファイル統合がコア製品に組み込まれていない汎用のCRMおよびマーケティングスイートは除外する。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- 組織規模別

- 大企業

- 中小企業

- アプリケーション別

- パーソナライズされたレコメンデーション

- 予測分析

- マーケティングデータセグメンテーション

- 顧客維持とエンゲージメント

- セキュリティ管理

- その他のアプリケーション

- エンドユーザー別

- ヘルスケアプロバイダー

- ペイヤー

- ライフサイエンス・医療機器企業

- ヘルステックスタートアップ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)諸国

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはまず、実際の導入において医療用CDPに何が求められるかをマッピングし、次に購入・利用される需要ポイントを列挙することから始める。コンプライアンスおよびデータ取扱いの境界を整合させるため、ONCの相互運用性に関する更新情報(FHIR関連プログラムを含む)、CMSの規則および制度文書、HHSのHIPAAガイダンスなど公開情報を参照している。

デジタル導入や支出動向については、OECDの医療統計、マクロ指標に関する世界銀行のデータ、PubMedなどのリポジトリに索引付けされた査読済み論文といった情報源も用い、患者エンゲージメントやデータ統合の必要性といった導入要因を照合している。

次に、これらの需要側の情報を、企業の開示資料、決算説明会でのコメント、製品情報、信頼性の高い報道など、供給側のシグナルと結び付ける。これにより、ベンダーが何をCDPとして位置付け、何を隣接ツールとしているかを検証できる。利用可能な場合は、有料データベースの購読情報が企業財務や報道のスクリーニングを支え、特許検索が本人識別解決や同意ワークフローの詳細を示し、契約・入札の追跡が大規模な医療システムや公共部門の購入を特定する助けとなる。上記のデスクリサーチの情報源は例示的なものであり、網羅的なものではない。データ収集、検証、明確化のために、他にも多数の公開文書やデータセットが参照されている。

一次インタビューおよび調査

一次調査は、実務上、購入者が医療用CDPをどのように定義しているか、また通常この項目の下で何が予算化されるかを確認するために用いられ、特に支払者、プロバイダーシステム、デジタルヘルス事業者にわたって行われた。主要地域の製品責任者、データ・分析部門の責任者、マーケティングおよび患者エンゲージメント担当者、実装パートナーにインタビューおよび調査を実施した。この手法は、導入構成、価格設定、導入時期に関する前提を確認・修正するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | CXO:15% | アジア太平洋:48% |

| ミッド層:50% | 機能・部門責任者:34% | 欧州・中東・アフリカ:31% |

| 小規模プレイヤー:19% | マネージャー:51% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方の論理を組み合わせて構築されている。トップダウンの視点は、医療IT支出の方向性と、その支出のうち顧客・患者データ統合プラットフォームに通常流れる割合を基準としている。次に、抽出したベンダーの収益内訳、購入者タイプ別の典型的な契約価値、実装パートナーからのチャネルチェックを用いた選択的なボトムアップ推計により、合計値の妥当性を検証している。

製品バンドルに隣接モジュールが含まれる場合は、インタビューに基づく配分ルールを適用することでギャップに対応し、CDPに関連する収益のみを計上している。主要なモデル入力には、医療データワークロードにおけるクラウド導入のペース、相互運用性およびデータアクセス要件の展開状況、大手支払者およびプロバイダーネットワークが対応する対象人数と患者数、デジタルフロントドアおよび患者エンゲージメントプログラムの拡大率、導入がパイロットからエンタープライズ規模へ移行する際の典型的な価格の推移などが含まれる。

予測は主にシナリオ分析を用いる。これは、規制の時期、予算サイクル、プラットフォームの統合により、導入のスピードが速まったり遅れたりする可能性があるためである。シナリオはその後、専門家によるレビューを経て、現実的なベースケースが選定される。

データ検証および更新サイクル

検証は、一連のクロスチェックを通じて行われ、最終的な数値が、当該期間において購入者が現実的に購入・導入できる範囲と整合するようにしている。大規模医療システムのデジタル投資発表、契約活動、医療ソフトウェア収益に関するコメントの方向性など、独立したシグナルと出力を比較している。また、観測された導入パターンに合致しないスパイクについても調査している。

承認前には、第二の分析者がモデルの計算、主要な前提条件、通貨換算をレビューし、あらゆる差異を説明・記録する。レポートは年次で更新され、大きな規制変更、製品範囲を再編するような大規模買収、明確な価格変動など、重要な事象が発生した際には随時更新が行われる。納品直前には最終レビューを実施し、その時点で入手可能な最新の見解をクライアントに提供できるようにしている。

Mordor Intelligenceの医療顧客データプラットフォーム市場規模算定と他の公表推計との比較

医療用CDPの公表市場規模がしばしば異なるのは、各社が製品範囲の捉え方を異にし、バンドルされたモジュールの扱いも必ずしも一致しないためである。時期の違いも結果に影響し、一部の推計はより古い基準年を用いており、通貨換算の扱いによって米ドル総額が変動することもある。

本人識別解決およびプロファイル統合に関する対象範囲の基準を確認し、基準年の配分に関する前提を更新することで、Mordor Intelligenceは、併せて購入され得るより広範なCRMスイートやデータウェアハウジングツールを含めるのではなく、医療分野で使用されるCDPプラットフォームに焦点を絞った数値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.83 B (2026) | |

| 業界プレスリリースA | USD 0.54 B (2023) | この推計はより早い基準年を用いており、ソフトウェアとサービスを合算して示されることが多いため、プラットフォーム単独の合計値が圧縮され、その後の導入の波が見えにくくなる可能性がある。 |

| 出版社リリースB | USD 0.88 B (2024) | 記載されている範囲は広く、隣接するエンゲージメントモジュールやデータインフラがCDP支出項目の一部として含まれるかどうかにより、結果が変動し得る。 |

全体として、数値のばらつきは主に基準年の選択と、モデルがCDPプラットフォーム収益を近接する医療ソフトウェアカテゴリーからどれだけ厳密に切り分けているかによって説明される。当社の手順は、最終的な合計値を確定する前に、導入シグナル、価格チェック、インタビューによる確認に主要な入力を結び付けているため、再現可能となるよう設計されている。

レポートで回答されている主要な質問

ヘルスケア顧客データプラットフォーム市場の急成長を牽引しているのは何ですか?

成長は規制上の相互運用性義務、パーソナライズされた患者エンゲージメントへの需要の高まり、および統合されたアナリティクス対応データセットを必要とするバリューベースドケアモデルへの移行から生じています。

ヘルスケア顧客データプラットフォーム市場の現在の規模はどれくらいですか?

ヘルスケア顧客データプラットフォーム市場規模は2026年に8億3,000万米ドルに達しており、2031年までに27億2,000万米ドルに達すると予測されています。

中小規模のヘルスケア組織がこれらのプラットフォームを採用する理由は何ですか?

中小企業はSaaS価格設定、事前設定済みのヘルスケアデータモデル、および大規模なITチームなしにエンタープライズグレードの分析を提供するローコードインターフェースから恩恵を受けています。

最も速く拡大しているコンポーネントセグメントはどれですか?

サービスが27.74%のCAGRで最も速く成長しており、プラットフォームが複雑化するにつれてプロバイダーが実装、統合、および最適化のサポートを必要としているためです。

2031年までに最も多くの新規収益を加える地域はどこですか?

アジア太平洋地域は、政府がデジタルヘルスインフラへの投資を行う中、27.96%のCAGRで最大の漸進的収益をもたらすと予測されています。

顧客データプラットフォームはバリューベースドケアのパフォーマンスをどのように向上させますか?

請求データ、臨床データ、および社会的決定要因データを集約することで、プラットフォームはリアルタイムのリスク層別化と、品質スコアおよびシェアードセービングスの支払いに直接影響する的を絞った介入を可能にします。

最終更新日: