緊急ケアアプリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.90 十億米ドル |

| 市場規模 (2031) | 28.84 十億米ドル |

| 成長率 (2026 - 2031) | 37.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる緊急ケアアプリ市場分析

緊急ケアアプリ市場規模は、2025年の43.0億米ドルから2026年には59.0億米ドルへと成長し、2026年から2031年にかけて37.32%のCAGRで2031年までに288.4億米ドルに達すると予測されています。支払い同等性法令が現在43の米国州で適用されており、バーチャル受診における収益上の障壁が取り除かれ、緊急ケアアプリ市場プラットフォームの普及が加速しています。医療システムによる「デジタルフロントドア」への支出が患者セルフサービスの利用件数を押し上げており、ThedaCareのRippleアプリは10か月間でダウンロード数が312%増加し、緊急ケアアプリ市場に対する消費者需要の高まりを裏付けています。AIトリアージエンジンはすでに特定の感染症検出において医師を上回るパフォーマンスを示しており、アルゴリズムによるトリアージが緊急ケアアプリ市場内の診断タイムラインを短縮していることを証明しています。連邦FHIR APIルールによって義務付けられたEHRとアプリの相互運用性により、より豊富なデータ交換が可能となり、緊急ケアアプリ市場のあらゆる取引における臨床的信頼性が強化されています。

レポートの主要ポイント

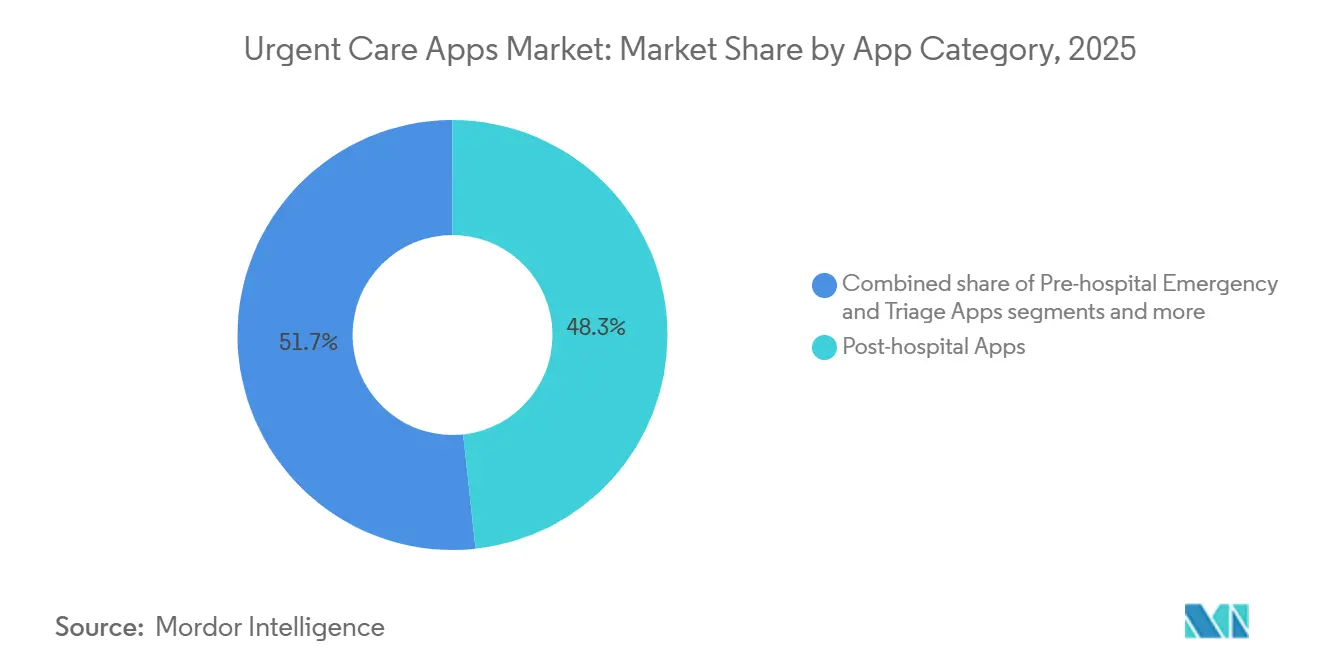

- アプリカテゴリー別では、退院後ケアコーディネーションアプリケーションが2025年の緊急ケアアプリ市場シェアの48.30%を占めた。入院前救急・トリアージツールは2031年までに37.85%のCAGRで拡大すると予測されており、緊急ケアアプリ市場において最も成長の速いセグメントを代表している。

- プラットフォーム別では、iOSが2025年の緊急ケアアプリ市場規模の53.45%を占めた。Androidのインストール数は2031年までに38.40%のCAGRで成長し、緊急ケアアプリ市場内における歴史的なプラットフォーム格差を縮小させる見込みである。

- 臨床領域別では、外傷領域が2025年の緊急ケアアプリ市場シェアの41.35%をリードし、脳卒中ケアソリューションは2031年までに39.10%のCAGRを記録すると予測されている。

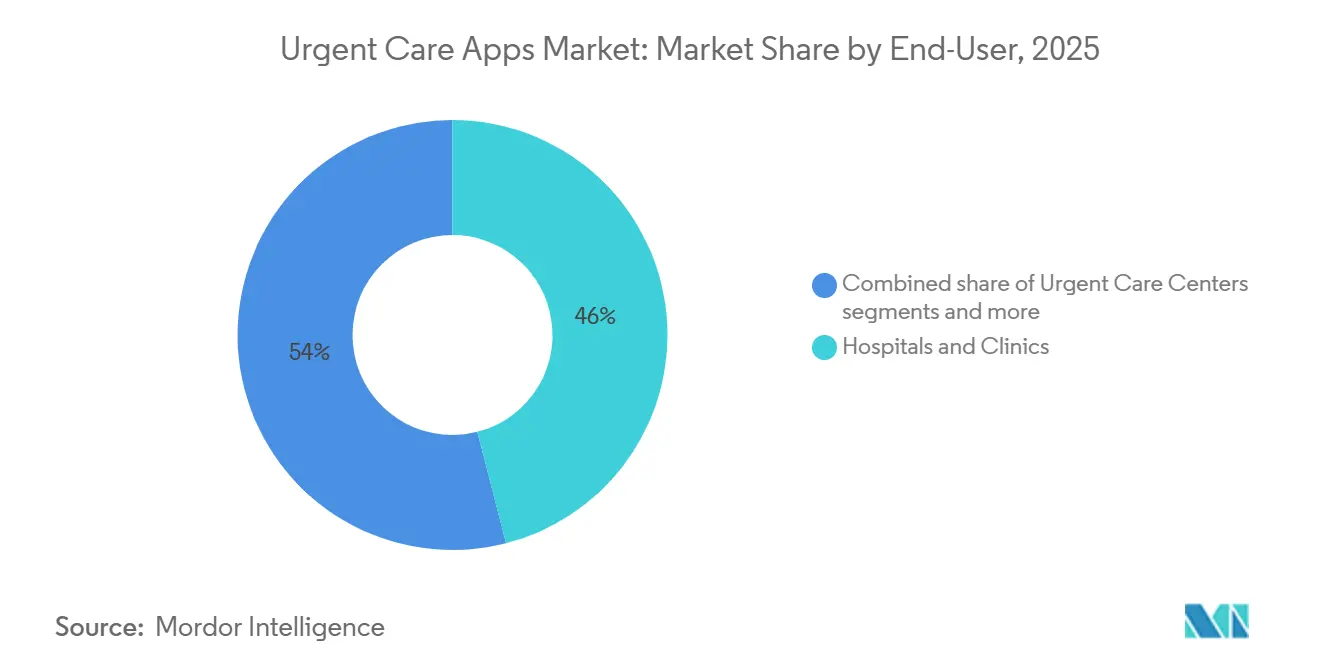

- エンドユーザー別では、病院およびクリニックが2025年の緊急ケアアプリ市場規模の46.00%を占めた。救急医療サービスは2031年までに39.60%のCAGRで最高の成長を記録し、緊急ケアアプリ市場内で拡大する見込みである。

- ビジネスモデル別では、B2B契約が2025年の緊急ケアアプリ市場シェアの53.10%を占め、ハイブリッドモデルは40.20%のCAGRで拡大し、商的ダイナミクスを再形成すると予測されている。

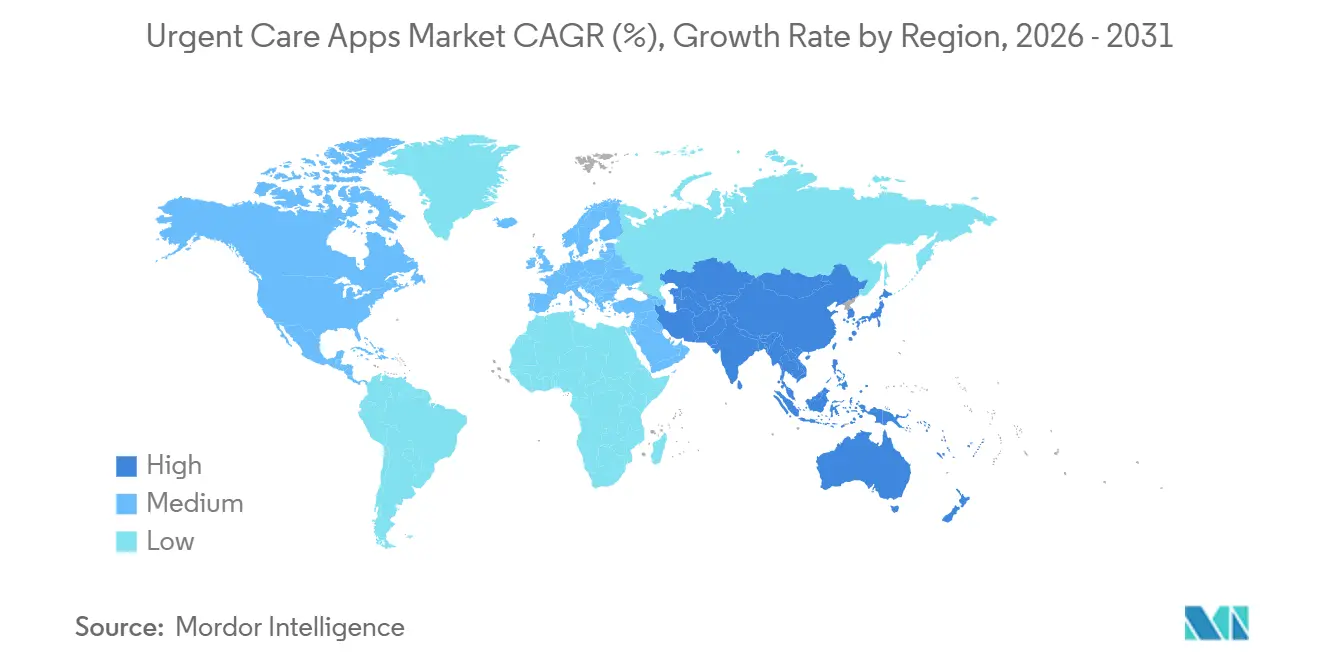

- 地域別では、北米が2025年の緊急ケアアプリ市場シェアの41.70%をリードしたが、アジア太平洋地域は2031年までに40.60%のCAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル緊急ケアアプリ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バーチャル受診に対する支払者償還の同等性加速 | +12.5% | 北米が普及をリードするグローバル市場 | 中期(2〜4年) |

| 医療システムによる「デジタルフロントドア」投資の急増 | +10.8% | 北米・欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| AIトリアージのEMSワークフローへの統合による引き継ぎ時間の短縮 | +8.2% | グローバル、都市部での早期成果 | 中期(2〜4年) |

| ポケベルに代わるスマートフォンベースの臨床医コラボレーションツール | +6.1% | グローバル、英国・米国がトランジションをリード | 短期(2年以内) |

| EHRとアプリの相互運用性に関する政府の義務化(FHIR API) | +7.4% | 米国中心、EUが類似フレームワークに追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バーチャル受診に対する支払者償還同等性の加速

現在43の州が何らかの形の支払い同等性を施行しており、緊急ケアアプリ市場をこれまで妨げていた収益格差が解消されています。UnitedHealthcareは2024年に商業ポリシーを改定し、電子受診、バーチャルチェックイン、遠隔モニタリングを償還対象とし、緊急ケアアプリ市場ソリューションのプロバイダー採用を促進しました。CMSは2024年12月まで遠隔医療免除を延長し、緊急ケアアプリ市場ワークフローの恒久的な統合を促す経済的予測可能性を提供しました。その結果、病院グループは請求システムに直接リンクするチャットボットトリアージモジュールを迅速に導入し、緊急ケアアプリ市場における未補償の受診件数を削減しています。支払いの確実性が高まるにつれ、競争の焦点は緊急ケアアプリ市場全体でユーザーエクスペリエンスと臨床的深度へとシフトしています。

「デジタルフロントドア」投資の爆発的増加による医療システムへの影響

ThedaCareのRippleアプリは10か月以内にダウンロード数が312%急増し、患者が今や緊急ケアワークフローへのモバイルファーストのアクセスルートを期待していることを証明しました。Sturdy HealthはAI搭載フロントドアを通じて受付とスケジューリングを自動化し、1件の受診あたりの手動作業を3分の1削減し、スタッフの時間を臨床業務に振り向けました。Fabric Healthは2,000万米ドルを調達してED受付と退院後フォローアップを統合し、統一された患者ジャーニーが緊急ケアアプリ全体の離脱率を低下させるという投資家の信念を裏付けました。CIOの調査では、米国の病院幹部の74%がデジタルフロントドアを資本優先事項のトップ3にランク付けしており、予算シェアで画像診断機器と競合しています。この勢いにより、後期段階の遠隔医療ベンダーはシームレスなオンボーディングフローを組み込むか、医療システムブランドの緊急ケアアプリに高価値の受診を奪われるリスクに直面しています。

AIトリアージのEMSワークフローへの統合による引き継ぎ時間の短縮

Cedars-Sinaiの研究者は、AIトリアージモデルがビデオ診察中の抗生物質耐性感染症の検出において医師を上回り、誤分類を11パーセントポイント削減したことを発見しました。2,000件の実際のケースを用いたベンチマークテストでは、大規模言語モデルが診断精度を向上させ、EMSからEDへの引き継ぎ時間を4分短縮したことが示されており、これは外傷・脳卒中の生存率にとって重要な成果です。現在、米国の12都市がバイタルサインとGPSをリアルタイムで受け入れ病院にストリーミングする意思決定支援アプリを搭載したスマートフォンを配備しており、緊急ケアアプリ市場内の連携を強化しています。アルゴリズムが低重症度の呼び出しをEDベイではなくバーチャル緊急ケアチームに振り向けた場合、不要な救急車搬送が9%減少するという初期データが示されています。これらの成果は支払者のコスト削減につながり、AIファーストの緊急ケアアプリに対する償還支援を強化しています。

スマートフォンベースの臨床医コラボレーションツールがポケットベルに取って代わる

英国のNHSはかつてポケットベルに年間660万ポンドを費やしていましたが、現在はSmartpageなどのセキュアメッセージングアプリに資金を提供してチームの対応を加速させています。同様のツールを採用した米国の病院では、従来の一方向ポケットベルと比較して重要な検査結果の確認が24%速くなり、緊急ケアのターンアラウンドが直接改善されています。双方向モバイルスレッドはEHRアラートと統合されているため、心臓専門医は重複したデータ入力なしに外傷チャットに参加でき、臨床医の燃え尽き症候群を軽減しています。支払者は「診察を受けずに退去」率を削減した病院にインセンティブを与えており、最新のコラボレーションツールはコンプライアンスと効率性の両面で必須となっています。その結果生じるワークフローの改善が、スタンドアロンのチャットクライアントではなく完全統合型の緊急ケアアプリへの需要を促進しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国における州レベルの遠隔医療ライセンスの断片化 | -4.3% | 主に米国 | 中期(2〜4年) |

| 農村部・低所得地域における5G・ブロードバンドの普及不足 | -6.7% | グローバル、特に農村地域に影響 | 長期(4年以上) |

| 患者プライバシー侵害訴訟コストの上昇 | -3.2% | グローバル、北米・欧州が規制執行をリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国における州レベルの遠隔医療ライセンスの断片化

限定的な免除を提供する州は36にとどまるため、臨床医は移動中の患者を治療するために複数のライセンスを取得する必要があり、緊急ケアアプリのコンプライアンスコストが増大しています。プロバイダーは更新と法学試験に年間最大10,000米ドルを費やす可能性があり、これは小規模な診療所が全国的な緊急ケアプラットフォームへの参加を躊躇させる負担となっています。コンパクト加盟は承認を加速しますが、医師は本拠地州のライセンスに加え各追加州の手数料を維持する必要があり、緊急ケアアプリ市場内の管理上の負担が残っています。一部のベンダーは雇用主記録エンティティの下で臨床医を1099契約者として雇用していますが、州をまたいだ診療に関する法的不確実性が続いており、ベンチャー投資の信頼を制限しています。国家立法は依然として停滞しており、ライセンスの複雑さは2028年まで緊急ケアアプリ市場の普及曲線を抑制し続けることになります。

農村部・低所得地域における5G・ブロードバンドの限界

米国の農村部医療過疎地域における世帯のブロードバンド加入率はわずか46%であり、都市部の71%と比較して、緊急ケアアプリのバーチャル受診完了率を直接抑制しています。テネシー州西部の研究では、ブロードバンド普及率が80〜100%のZIPコードの患者は、0〜20%の地域の患者と比較して遠隔緊急受診を完了する可能性が2倍高く、インフラ格差が主要なボトルネックであることが浮き彫りになりました。世界的には26億人が信頼性の高い高速インターネットを持っておらず、アジア太平洋地域とアフリカの広大な地域が緊急ケアアプリ市場の実質的なリーチの外にとどまっています。衛星ブロードバンドの試験運用は有望ですが、ギガバイトあたりのコストが低所得患者の負担可能な閾値を依然として超えており、2028年以降まで大規模な影響が遅延しています。その結果、開発者は低帯域幅チャットとストア・アンド・フォワードモードを構築していますが、これらは緊急ケアアプリに想定されるフルビデオ機能には及びません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリカテゴリ別:退院後コーディネーションがケア移行ワークフローを支配

退院後アプリは、退院サマリー、服薬リマインダー、バイタルサインのログ記録をバンドルすることで、2025年の緊急ケアアプリ市場シェアの48.30%を獲得し、心不全コホートにおける30日再入院率を最大18%削減しました。支払者はこれらの遠隔モニタリングバンドルを償還対象とし、ベンダーに予測可能な収益ストリームを、病院には緊急ケアアプリ市場内での共有節約の恩恵を提供しています。病院前救急・トリアージツールは、消費者がケア設定を選択する前にAIガイドによる症状チェックを求めるようになるにつれ、37.85%のCAGRで成長し、EDの過負荷を緩和する見込みです。院内コラボレーションアプリはシェアが小さいものの、セキュアチャットと検査アラートを臨床医のワークフローに組み込むことでベンダーの粘着性を確保し、緊急ケアアプリ市場内のエンタープライズバイヤーにとって切り替えコストを高めています。競合データでは、上位の退院後ベンダーの解約率が6%未満であり、縦断的患者データセットを中心とした防御可能なネットワーク効果が浮き彫りになっています。

セグメントの勢いは、退院後プラットフォームが慢性疾患コーチングへと拡張し、トリアージスペシャリストが緊急ケアアプリ市場において回避されたER請求を収益化する雇用主契約を獲得するという戦略的転換を示しています。相互運用性のアップグレードにより、自動FHIR データ交換がベンダー交替を臨床ガバナンスにとって破壊的なものにするため、退院後のリードがさらに確固たるものになっています。新規参入者は現在、緊急ケアアプリ市場内で特定の専門モニタリングを償還するCPTコードに支えられた小児フォローアップや周術期整形外科ケアにニッチを開拓しています。雇用主がバーチャル給付を拡大するにつれ、退院後アプリは職場復帰証明書を統合し、支払者契約を超えた収益を拡大しています。これらの要因が合わさって、緊急ケアアプリ市場のすべてのケアコーディネーションサブセグメントにわたる二桁成長を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

プラットフォーム別:iOSがプレミアムユーザーを維持、Androidがリーチを拡大

iOSデバイスは、エンタープライズセキュリティ担当者がHIPAAコンプライアンスのためにAppleのハードウェア暗号化とApp Storeの審査を好むため、2025年の緊急ケアアプリ市場規模の53.45%を占めました。病院のBYODポリシーはそのためiPhoneファーストに傾いており、緊急ケアアプリ市場におけるiOSの優位性を強化する臨床医の使用習慣を促進しています。しかし、Androidのダウンロード数は低コストのハンドセットがアジア太平洋地域とラテンアメリカに普及するにつれて38.40%のCAGRで増加し、緊急ケアアプリの総アドレス可能ユーザーを拡大すると予測されています。プログレッシブウェブアプリフレームワークは現在、両プラットフォームでネイティブに近い速度を提供し、開発者が緊急ケアアプリ市場内でコードベースを倍増させることなく機能の同等性を達成できるようにしています。ウェブベースのポータルは、デスクトップを好む高齢者にとって引き続き重要であり、モバイルが緊急ケアアプリの主要チャネルであり続ける中でもオムニチャネルのタッチポイントを維持しています。

クロスプラットフォームの生体センサー同等性により、中位クラスのAndroidスマートフォンが緊急ケアトリアージに有用なFDA認可のSpO₂および単一誘導ECGチップを搭載するようになったため、歴史的な機能格差が縮小しています。サイバー賠償責任保険会社はオペレーティングシステムに関わらず多要素認証をますます義務付けており、緊急ケアアプリのセキュリティの競争条件をさらに平準化しています。開発者はそのため、OS固有の強化からAIパーソナライゼーションエンジンへと予算を再配分し、緊急ケアアプリ市場内のエンゲージメント指標を改善しています。インドとインドネシアでハンドセット価格が150米ドル以下に下落するにつれ、Androidの普及は緊急ケアアプリへの公平なアクセスを加速させ、グローバル展開目標を支援する見込みです。

臨床領域別:外傷が優先度を維持、脳卒中アプリが急増

外傷向けプラットフォームは2025年の緊急ケアアプリ市場シェアの41.35%を占め、迅速な現場から手術室への連携を必要とする確立された病院前プロトコルに支えられています。統合マッピングは外傷センターの空き状況をリアルタイムで重ね合わせることで救急車のルーティングを短縮します。脳卒中ケアに帰属する緊急ケアアプリ市場規模は、遠隔脳卒中診療の償還拡大と数分以内に大血管閉塞を特定するAI対応画像トリアージに牽引されて39.10%のCAGRで増加すると予測されています。心臓アプリはウェアラブルECGフィードの恩恵を受けていますが、遠隔心臓病学の早期飽和により成長は遅めです。皮膚科や小児科を含むその他の臨床領域が残りを占め、メンタルヘルスのアドオンはパンデミック後に増加しています。

セグメントの広がりは、節約された時間に対する転帰感度と一致しており、外傷・脳卒中の生存曲線は搬入から処置までの時間が短縮されると急激に改善します。その結果、病院グループは搬送中に虚血パターンを検出するアルゴリズムに資本を配分しています。脳卒中ユニットの神経科医と農村部のEMS機関との連携はその恩恵を例示しており、救急車内で開始されたビデオ診察によりtPA適格率が前年比14%上昇しました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院が量を確保、EMS普及が加速

病院・クリニックは2025年の緊急ケアアプリ市場規模の46.00%を支配しており、統合デリバリーネットワークが既存の患者ポータルを緊急ケアの入口に転換しているためです。AIトリアージチャットを重ね合わせて非緊急ケースを振り向け、EDの容量を維持しています。しかし、EMS機関は2031年にかけて39.60%のCAGRを記録し、薬剤投与前にアレルギーデータを取得する意思決定支援タブレットを乗務員に装備させています。緊急ケアセンターはアプリを活用して待ち時間を公開し、前払いを確保する一方、ダイレクト・トゥ・コンシューマープラットフォームはシームレスなケアを求めるミレニアル世代をターゲットにしたサブスクリプションモデルでシェアを獲得しています。

このシフトは、EMS派遣ソフトウェアと病院EHRの間で高まる相互運用性を浮き彫りにしており、患者到着時に人口統計フィールドの自動入力を可能にしています。この単一の信頼できる情報源が記録エラーを削減し、請求サイクルを加速させます。病院は患者報告アウトカム調査と緊急ケアモジュールをバンドルすることで優位性を深め、品質ベースの償還指標を充実させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ビジネスモデル別:B2Bの安定性、ハイブリッドの勢い

B2B契約は2025年の緊急ケアアプリ市場シェアの53.10%を占め、支払者と雇用主が利用リスクをヘッジする会員一人当たり月額料金を採用しました。機関契約と自費払い消費者層を組み合わせたハイブリッドモデルは、収益を多様化しファネルの可視性を広げるため、40.20%のCAGRで拡大すると予測されています。純粋なB2C企業はマーケティング費用と患者体験で競争しますが、マージンを圧迫する顧客獲得コストの逆風に直面しています。

ハイブリッドリーダーは医療プランにホワイトラベルの緊急ケアサービスをパッケージ化しながら、個人には旅行遠隔医療パスなどの直接アップグレードを販売しています。このマルチチャネルの姿勢は解約を減少させ、エンタープライズ契約が安定した基盤収益を提供する一方、消費者向けアップセルがマージンを牽引します。ベンチャー資金が引き締まる中、ユニットエコノミクスは両チャネルにわたって固定R&D費用を償却するオペレーターに有利に働きます。

地域分析

北米は2025年の緊急ケアアプリ市場シェアの41.70%を占め、支払い同等性法令、人口密集地域の83%への5G展開、雇用主スポンサーの遠隔医療給付採用率64%超の恩恵を受けています。米国の緊急ケアアプリ市場規模は二桁成長を続けると予測されていますが、被保険者成人への普及が頭打ちになるにつれて成長は緩やかになります。カナダは全国的にバーチャル受診を償還する単一支払者モデルを活用して地域合計を押し上げ、農村部の臨床医不足を補っています。メキシコのIMSSデジタル戦略は初期の勢いを示していますが、民間保険会社間の断片化という課題に直面しています。

アジア太平洋地域はインドのアーユシュマン・バーラット・デジタルミッションと中国の5G対応病院ネットワークに牽引されて2031年にかけて40.60%のCAGRを記録する見込みです。インド都市部のスマートフォン所有率は70%を超えており、Androidファーストの緊急ケアアプリのより広いアドレス可能ベースに転換されています。日本と韓国は機器承認を合理化する規制サンドボックスを制定し、ウェアラブルとトリアージソフトウェアの統合を加速させています。しかし、言語の多様性と医師不足のクラスターが統一的な展開を複雑にしており、ローカライゼーションパートナーシップが引き続き重要です。

欧州はNHSイングランドの長期計画を背景に着実に成長しており、デジタル緊急・救急経路に28億ポンドを充当しています。ドイツのデジタル健康アプリ法(DiGA法)は認定健康アプリの償還を可能にし、ドイツ語のトリアージツールを促進しています。スカンジナビアはほぼ普遍的なブロードバンドを達成し、ビデオフィードで緊急通報をルーティングする112アプリ連携でリードしています。南欧は断片化した官民支払いシステムにより遅れをとっていますが、英語の遠隔医療を求める在外居住者人口においてアップサイドを示しています。

南米と中東・アフリカは小さなシェアを占めていますが、魅力的なポケットを有しています。ブラジルのSUS支援遠隔救急プログラムは年間受診件数を3倍にしており、湾岸協力会議諸国は医療観光客を誘致するために5Gに補助金を出しています。インフラ格差は依然として存在し、サハラ以南アフリカでは4Gカバレッジが50%未満にとどまっていますが、低軌道衛星コンステレーションによる衛星ブロードバンド試験がタイムラインを短縮する可能性があります。

競合ランドスケープ

先行者優位のスケールとデータネットワーク効果が現在の競争優位を定義していますが、特化した挑戦者がAIの深度または垂直統合で差別化するため、中程度の断片化が続いています。Teladoc Healthは2023年に26億米ドルの収益を計上し、1,840万件の受診を完了し、緊急ケア、慢性疾患管理、メンタルヘルスにまたがる全疾患ポートフォリオを活用しました【SEC.GOV】。American Wellは50の医療プランと115の医療システムにサービスを提供し、ホワイトラベルモジュールを通じてB2Bの強みを強化しています。CVS Healthは小売クリニック、支払者データ、薬局フルフィルメントを統合し、純粋プレイプラットフォームと競合するエンドツーエンドの消費者ジャーニーを構築しています。

K Healthのようなニッチイノベーターは、受診の80%を非同期で解決するAI駆動の症状トリアージを通じてロイヤルティを確保し、臨床医のタッチポイントと価格を削減しています。PulsaraとAllmはEMSと病院の引き継ぎに特化し、転送遅延を削減するHIPAAセキュアチャット、タイムライン、バイタルフィードを組み込んでいます。TigerConnectとDexCareは臨床医ワークフローの最適化に注力し、Ada HealthとBuoy Healthはファネルトップのエンゲージメントを求める保険会社に症状チェックAPIをライセンス提供しています。

買収テーマは行動健康能力と雇用主フットプリントの拡大を中心としています。Teladocは2025年にUpLiftを3,000万米ドル、Catapult Healthを6,500万米ドルで買収し、共有節約型慢性疾患モジュールを追加しました。Avel eCareによるAmwell Psychiatric Careの買収は遠隔精神科診療を46州に拡大し、メンタルヘルス同等性法が強化される中で市場の関連性を維持しています。戦略的投資家はスタンドアロンのビデオ診察ツールよりもワークフローオーケストレーションへの傾向を強めており、粘着性が深いEHR統合にかかっていると見ています。

ホワイトスペースの機会は、ブロードバンドが不足している農村市場にあり、ストア・アンド・フォワードまたは低帯域幅チャットが潜在需要を解放する可能性があります。小児緊急ケアは都市圏以外では依然として十分なサービスを受けておらず、ギグエコノミー労働者の産業保健には一貫した全国ネットワークが欠けています。AIトリアージ、処方薬配送、非同期ケアをライセンスコンプライアンスシェルの中に組み合わせられるプレーヤーがこれらのニッチを獲得する立場にあります。

緊急ケアアプリ業界リーダー

CommuniCare Technology, Inc. (Pulsara)

Stryker (Vocera Communications)

Twiage Solutions Inc.

Allm Inc.

Baxter International (Hill-Rom)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Hartford HealthCareはK Healthと提携し、AIを活用したバーチャルプライマリケアプラットフォームを立ち上げ、緊急ケアと縦断的ケアの連携を強化しました。

- 2025年1月:Avel eCareはAmwell Psychiatric Careを買収し、行動健康カバレッジを46州に拡大しました。

グローバル緊急ケアアプリ市場レポートスコープ

緊急ケアアプリは、医療施設がさまざまな部門や医師を管理・連携するために使用されます。これらのコミュニケーションアプリはデータプライバシーセキュリティが高く、医療保険の携行性と責任に関する法律(HIPAA)などのコンプライアンス要件を満たすことが多いです。

緊急ケアアプリ市場は、タイプ、臨床領域、地域によってセグメント化されています。タイプ別では、市場は病院前救急ケア・トリアージアプリ、院内コミュニケーション・コラボレーションアプリ、退院後アプリにセグメント化されています。臨床領域別では、市場は外傷、脳卒中、心臓疾患、行動健康、その他の臨床領域にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 病院前救急・トリアージアプリ |

| 院内コミュニケーション・コラボレーションアプリ |

| 退院後ケアコーディネーションアプリ |

| iOS |

| Android |

| ウェブベース |

| 外傷 |

| 脳卒中 |

| 心臓疾患 |

| その他の臨床領域 |

| 病院・クリニック |

| 緊急ケアセンター |

| 救急医療サービス(EMS) |

| 患者・消費者 |

| B2B |

| B2C |

| ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| アプリカテゴリ別 | 病院前救急・トリアージアプリ | |

| 院内コミュニケーション・コラボレーションアプリ | ||

| 退院後ケアコーディネーションアプリ | ||

| プラットフォーム別 | iOS | |

| Android | ||

| ウェブベース | ||

| 臨床領域別 | 外傷 | |

| 脳卒中 | ||

| 心臓疾患 | ||

| その他の臨床領域 | ||

| エンドユーザー別 | 病院・クリニック | |

| 緊急ケアセンター | ||

| 救急医療サービス(EMS) | ||

| 患者・消費者 | ||

| ビジネスモデル別 | B2B | |

| B2C | ||

| ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの世界の緊急ケアアプリの予測価値は?

市場は2026年から2031年にかけて37.32%のCAGRで成長し、288.4億米ドルに達すると予測されています。

緊急ケアアプリケーション内で現在最大のシェアを持つセグメントはどれですか?

退院後ケアコーディネーションアプリが2025年に48.30%のシェアでトップとなりました。

緊急ケアアプリケーションにおいて最も速い成長見通しを示す地理的地域はどこですか?

アジア太平洋地域は2031年にかけて40.60%のCAGRで拡大する見込みです。

医療システムはテクノロジーを通じてどのように患者アクセスを改善していますか?

スケジューリング、AIトリアージ、EHRデータを統合するデジタルフロントドアアプリを展開し、三桁のダウンロード成長を牽引しています。

最終更新日: