ヒューマノイド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.93 十億米ドル |

| 市場規模 (2031) | 17.80 十億米ドル |

| 成長率 (2026 - 2031) | 35.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒューマノイド市場分析

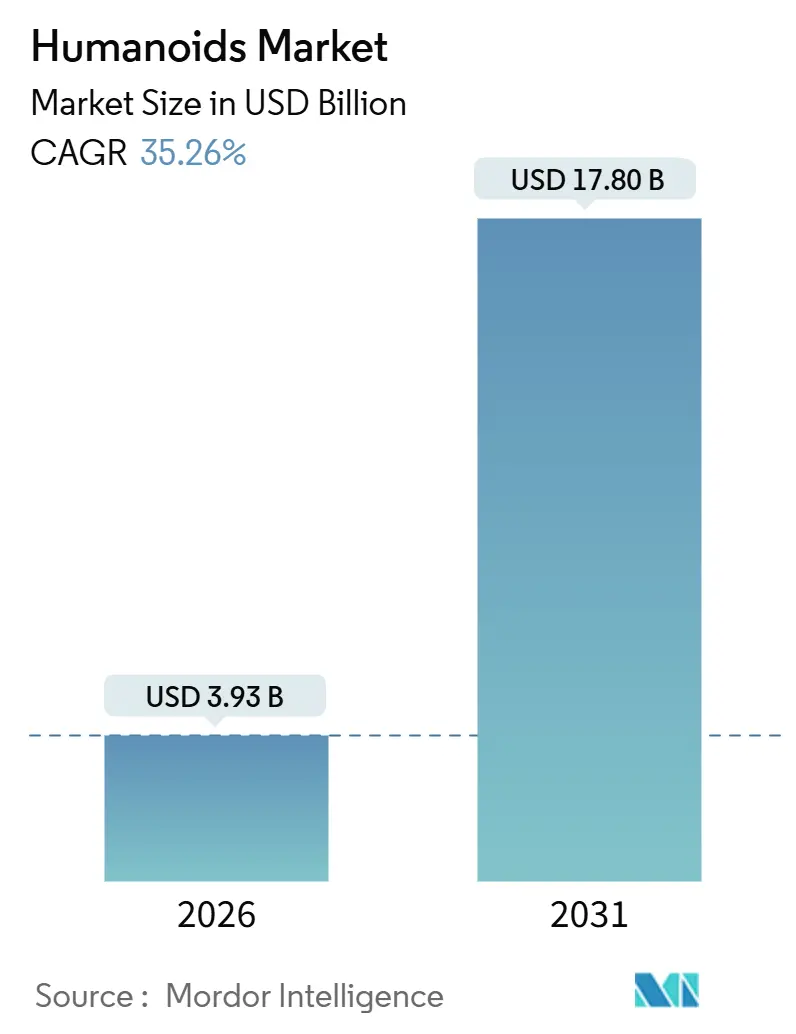

ヒューマノイド市場規模は2026年に39億3,000万米ドルと推定され、予測期間(2026〜2031年)においてCAGR 35.26%で成長し、2031年までに178億米ドルに達する見込みです。

人工知能ハードウェアのコスト急落、G7諸国および中国における人口高齢化、そして拡大する産業労働力不足が相まって、ヒューマノイドロボットは試験的プロジェクトから医療・製造・物流分野における中核的な業務資産へと移行しつつあります。2024〜2025年に40億米ドルを超えるベンチャー投資が流入し、中国と韓国の「ヒューマノイド2025」政策とも相まって、新プラットフォームの市場投入期間が短縮されています。企業は既存のツールやインフラを活用できる人間スケールのフォームファクターを優先しており、ソフトウェアの進歩によってかつての静的な機械が適応性の高い協働作業者へと変貌しています。これらの要因が相互に強化し合う中、ヒューマノイド市場は人的労働力を拡大せずに生産性向上を目指す国々にとって、極めて重要なソリューションとなりつつあります。

レポートの主要ポイント

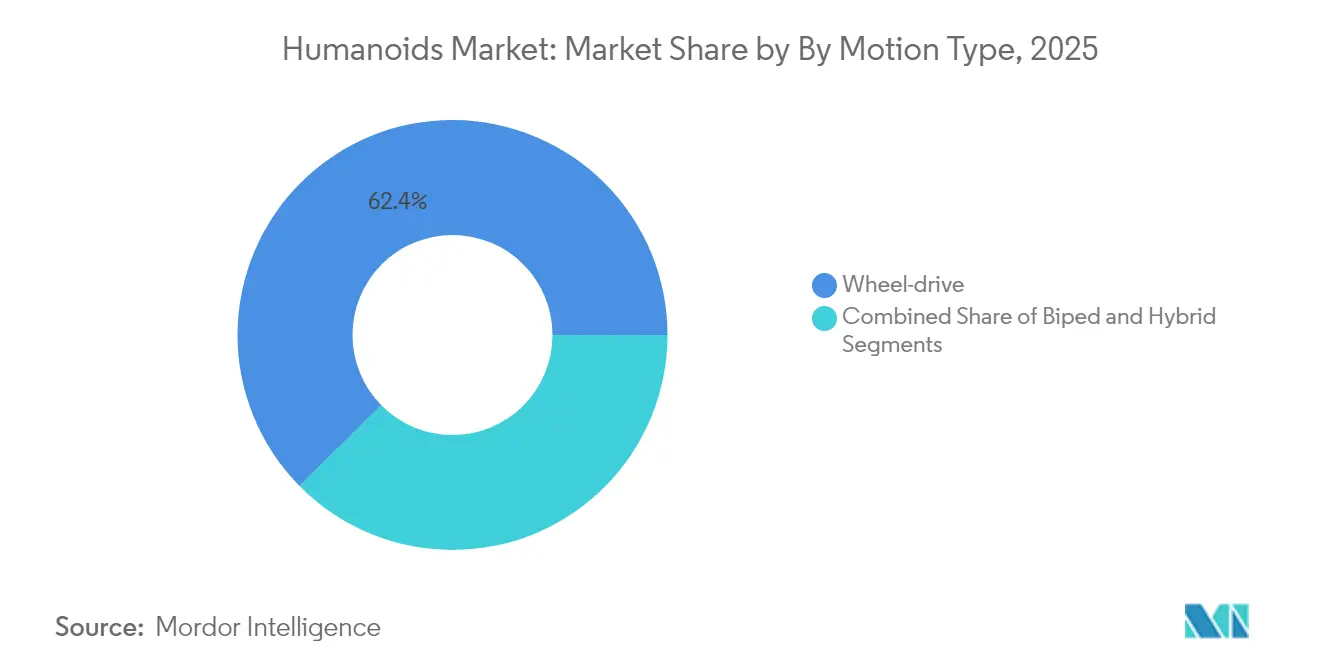

- 動作タイプ別では、ホイール駆動ロボットが2025年のヒューマノイド市場シェアの62.40%を占め、二足歩行システムは2031年にかけてCAGR 57.1%で成長する見込みです。

- コンポーネント別では、ハードウェアが2025年のヒューマノイド市場規模の67.20%を占め、ソフトウェアは2031年にかけてCAGR 55.9%で成長する軌道にあります。

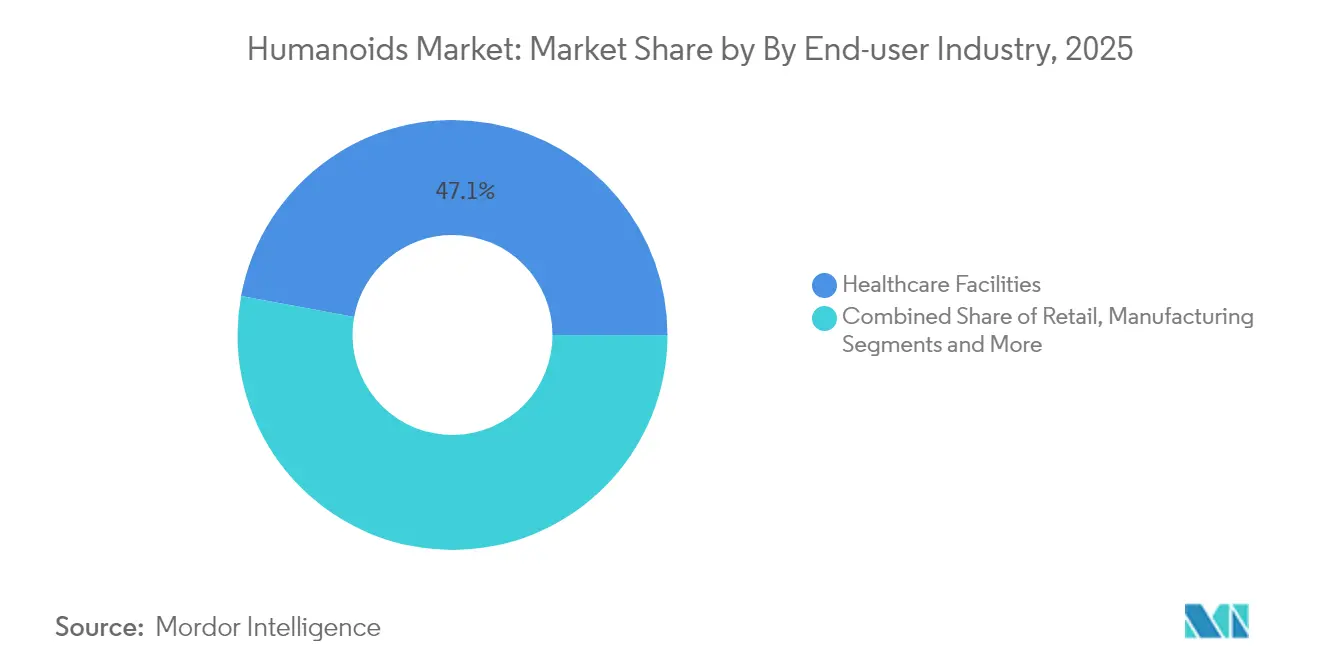

- エンドユーザー産業別では、医療施設が2025年に47.10%の収益シェアでトップとなり、製造・倉庫業は2031年にかけてCAGR 58.6%で拡大する見込みです。

- フォームファクター別では、フルサイズ(140cm超)モデルが2025年のヒューマノイド市場シェアの32.60%を占め、コスト低下に伴いミッドサイズプラットフォームが最も高い成長を示すと予測されています。

- 地域別では、北米が2025年の世界収益の37.40%を占め、アジア太平洋地域は2031年にかけてCAGR 53.2%という最高成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒューマノイド市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化社会のケアギャップが需要を強化 | +7.2% | 日本、ドイツ、韓国;世界的な波及効果 | 長期(4年以上) |

| AIコストカーブが1ユニットあたり25,000米ドル以下に低下 | +5.7% | 北米、中国;世界規模での拡大 | 中期(2〜4年) |

| G7および中国における工場労働力不足 | +4.8% | G7、中国、新興市場輸出国 | 短期(2年以内) |

| 国家「ヒューマノイド2025」投資プログラム | +3.8% | 中国、韓国;同盟技術回廊 | 中期(2〜4年) |

| 高齢者ケアロボット安全基準の整備 | +2.9% | EU、北米;世界的な採用 | 長期(4年以上) |

| EVバッテリー・モーターサプライチェーンの波及効果 | +2.4% | 中国、ヨーロッパ、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化社会のケアギャップが需要を強化

日本の65歳以上の人口は2024年に29.1%に達し、医療従事者の不足は2030年までに240万人を超える可能性があります。病院はヒューマノイドを継続的な患者モニタリング、投薬ラウンド、および社会的交流に活用し、品質を一定に保ちながら運営コストを30〜40%削減しています。HondaのHaruユニットはスペインの老年科病棟で看護師の補助を行っており、国境を越えた有用性を実証しています。同様の労働力不足に直面する小売・ホスピタリティ事業者は、スタッフ数が減少する中でも顧客体験を守るために受付・サービスロボットを導入しています。韓国はすでに従業員1万人あたり1,102台のロボットを稼働させており、世界最高のロボット密度を誇っています。[1]Anthony Cuthbertson、「韓国、労働力の10%をロボットで補う初の国に」、The Independent、independent.co.uk

AIコストカーブが1ユニットあたり25,000米ドル以下に低下

規模の経済、標準化されたアクチュエーター、および低コストGPUにより、製造コストは2025年の35,000米ドルから2030年には目標値の13,000〜17,000米ドルへと低下しています。Teslaは1台あたり20,000〜30,000米ドルで10,000台のOptimusユニットを製造する計画であり、自動車産業並みのスループットを反映しています。ApptronikとGoogle DeepMindのパートナーシップは、大規模言語モデルの推論能力をApolloの操作スキルと結びつけ、かつて100,000米ドルのサーバーを必要としていた処理をエッジプロセッサ上に集約しています。電気自動車産業のおかげで2010年比85%低下したバッテリーパック価格も、総所有コストをさらに引き下げています。[2]Mackenzie Ferguson、「ApptronikとGoogle DeepMindが提携:ヒューマノイドロボットのゲームチェンジャー」、OpenTools、opentools.ai

G7および中国における工場労働力不足

ドイツは2024年に200万件の産業求人が未充足となり、中国の生産年齢人口は年間500万人のペースで減少しています。Agility RoboticsのDigitユニットはAmazonおよびGXOに導入され、24時間体制でオーダーピッキングとトート搬送を担っています。西日本旅客鉄道の12mリーチを持つ保守用ヒューマノイドは、高リスクの手作業を代替しながら安全コンプライアンスを向上させています。製造業者にとって、適応性の高いヒューマノイド1台はソフトウェアアップデートによるマルチタスク対応を提供し、時間当たりコストが依然として協働ロボットを上回る場合でも投資対効果を強化します。

国家「ヒューマノイド2025」プログラム(中国、韓国)

中国は国内ヒューマノイドラインに100億米ドル超を拠出しており、6社が2025年までにそれぞれ1,000台以上の生産を目標としています。韓国の政策銀行はAI駆動ロボティクスに3兆5,000億ウォン(25億3,000万米ドル)を投入し、調達保証と組み合わせた資金供給を行っています。このような規模の取り組みはサプライヤー、規制当局、および購買者を一致団結させ、アジア太平洋地域のヒューマノイド市場におけるシェアを後発追随者から革新リーダーへと引き上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資・総所有コスト(協働ロボット比1時間あたり0.50米ドル超) | −3.8% | 世界全体;新興国・価格感応度の高い経済圏で深刻 | 短期(2年以内) |

| 安全・賠償責任規制の不確実性 | −2.4% | EU、北米 | 中期(2〜4年) |

| 希土類磁石のサプライチェーンボトルネック | −1.9% | 非中国系OEM | 短期(2年以内) |

| 社会的受容性と労働組合の反発 | −1.4% | ヨーロッパ、北米;文化的相違 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

協働ロボット比で高い設備投資・総所有コスト(1時間あたり0.50米ドル超)

現在、ヒューマノイドの運用コストは1時間あたり0.75〜1.25米ドルであるのに対し、6軸協働ロボットは0.35〜0.50米ドルです。精密ギアボックス、25自由度以上の構造、および高精細センサーアレイが取得コストと保守コストの双方を押し上げています。ただし、人間の到達範囲とナビゲーションを必要とする作業では、協働ロボットは施設の高コストな再設計を要するため、時間当たりコストの優位性が相殺されます。平均工場賃金が45,000米ドルを超える先進国では、ヒューマノイドの年間運用コスト25,000〜35,000米ドルはますます競争力を持ちつつあります。

安全・賠償責任規制の不確実性

企業は現在、産業用アームに関するISO 10218、サービスロボットに関するISO 13482、および医療プラットフォームに関するIEC 80601-2-77の草案を解釈しなければなりません。保険会社はヒューマノイドリスクに関する保険数理データを持っておらず、企業は自己保険を選択するか、投資対効果を損なうプレミアムを支払うかを迫られています。今後のEU AI賠償責任規則は厳格な製品使用報告を義務付ける可能性がありますが、早期にコンプライアンスを実証した先行者を優遇し、後発参入者のハードルを引き上げることにもなり得ます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動作タイプ別:二足歩行システムが将来の進化を牽引

ホイール駆動クラスは2025年収益の62.40%を占め、平坦な床面を持つ工場やフルフィルメントセンターにおけるエネルギー効率の高い低メンテナンスモビリティに対する現在のユーザー嗜好を裏付けています。この優位性により、ホイール駆動コホートは同年のヒューマノイド市場シェアの最大部分を占めました。しかし、二足歩行カテゴリーはCAGR 57.1%で拡大しており、コスト低下に伴いヒューマノイド市場が完全な人間環境適合性へとシフトすることを示しています。

改良されたモデル予測コントローラー、コンプライアントアンクルジョイント、および全身協調アルゴリズムにより、エネルギー消費を30%削減しながら毎秒1.5m以上の定常歩行が実現されています。ハイブリッドおよび多脚ロボットは、瓦礫や不整地によりホイールが使用できない災害対応においてニッチなソリューションとして残っています。AIモーションプランナーが成熟するにつれ、購買者は同一の二足歩行ユニットを複数のサイトに再展開することを見込んでおり、ライフタイムバリューを高め、ソフトウェアアップデートと業務アウトプットの連携を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェアインテリジェンスが価値創造を変革

ハードウェアは2025年のヒューマノイド市場規模の67.20%を占め、アクチュエーター、複合材フレーム、および高解像度センサースタックに対する大規模な設備投資を反映しています。しかし、ソフトウェア収益はCAGR 55.9%で推移しており、あらゆる機械的アップグレードサイクルを上回っています。

クラウド強化ビジョン、自然言語モデル、および強化学習スタックにより、同一のシャーシが午前中はキッティング作業を行い、夕方以降はコンシェルジュ業務を担うことが可能になっています。定期ライセンス料が一時的なハードウェアマージンを上回るにつれ、ベンダーは稼働率、セキュリティパッチ、および機能提供を保証するサービスレベルアグリーメントへとシフトしています。スマートフォンエコシステムを彷彿とさせるこの動向は、物理的製品カテゴリーの中においてもコードを最重要な差別化要因として位置づけ、サイバーセキュリティとデータ所有権条項への購買者の注目を高めています。

エンドユーザー産業別:製造自動化が採用を加速

医療現場は2025年の支出の47.10%を占めてトップとなり、看護師や介護補助員が繰り返し行うラウンド業務にロボットを活用することで、有資格スタッフが高付加価値ケアに専念できる環境が整えられた。教育用ロボット分野におけるヒューマノイドプラットフォームの採用拡大も、学術・研究機関における社会的インタラクティブロボットへの需要を後押ししている。一方、製造業・倉庫業は追跡対象の業種の中で最も高い58.6%のCAGRを記録する見込みであり、ヒューマノイド市場の重心が工場フロアおよびロジスティクス回廊へとシフトすることが確実視されている。

Agility RoboticsとのAmazonの試験導入により、1台の二足歩行ロボットがパレットジャック、垂直リフト、ピッキングカートといった多様な機器の代替となり得ることが実証された。一方、組立工場では、新たな固定式コンベアを設置する代わりに、エンドエフェクターとソフトウェアワークフローを交換できるヒューマノイドの能力が高く評価されている。より多くの工場が労働生産性を従業員一人当たりのロボット台数で評価するようになるにつれ、ヒューマノイドの導入パイプラインは経営幹部レベルのKPIとなりつつある。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

フォームファクター別:フルサイズの優位性が企業の嗜好を反映

140cmを超えるフルサイズモデルは2025年出荷台数の32.60%を占め、ヒューマノイド市場でのリードを確固たるものにしています。ユーザー調査によると、従業員は子供サイズのユニットよりも平均的な成人の身長を模した機械をより受け入れやすいことが示されています。Teslaの5フィート8インチ(約173cm)、57kgの仕様は、工具ハンドル、引き出しの高さ、および制御パネルの到達範囲が調整される事実上の標準として急速に台頭しています。

ミッドサイズおよびスモールロボットは、狭い通路や着席した状態での対話が主となる病院のベッドサイド業務や小売の受付業務に対応しています。上半身のみの設計は、移動よりも巧緻性を中心とした組立セルのユースケースに対応しています。それでも、フルサイズモデルが最高の受注量を集めているのは、購買者が既存の資産を再設計することなく部門間で再展開できるため、設備投資予算を保護できるからです。

地域分析

北米は2025年の世界収益の37.40%を維持し、20億米ドルのベンチャーラウンドと導入リスクを低減する早期規制サンドボックスによって触媒されました。Tesla、Boston Dynamics、Agility Roboticsなどの米国OEMは2024〜2025年に合計12億米ドルを確保し、商業用ツーリングとパイロット展開の資金を調達しました。カナダの大学はコンプライアントアクチュエーター研究を専門とし、メキシコは精密ギアケーシングを供給することで、NAFTA(北米自由貿易協定)のサプライチェーン統合をヒューマノイドの経済性に組み込んでいます。

アジア太平洋地域は最も成長の速い市場であり、2031年にかけてCAGR 53.2%で拡大しています。中国の100億米ドル規模の国家ヒューマノイドプログラムは、省レベルの補助金、軍事採用、および購買割当を一致させており、国内6社が2025年の量産に向けてそれぞれ1,000台以上を目標としています。韓国の3兆5,000億ウォンの景気刺激策は政策銀行を通じて民間研究所に資金を供給し、研究開発と国内コンテンツ規制を促進しています。日本の自動車産業の遺産は高精度のストラットおよびジョイントモジュールをもたらし、インドは低コストのクラウド制御ミドルウェアを供給しています。これらの力が総合的に生産量を拡大し、ユニットコストを圧縮することで、新興アジア経済圏全体のヒューマノイド市場を強化しています。

ヨーロッパは政策主導の安定した成長を示しています。ドイツのインダストリー4.0施設は、高品種少量組立を海外移転せずに国内に維持するためにヒューマノイドを採用しています。EUのAI賠償責任指令草案は厳格なフェイルセーフ設計を義務付け、認定の負担を増やしますが、長期的な評判リスクを低減します。フランスと英国は高度な触覚センサー研究開発を重視し、北欧の高齢者ケアパイロットは長期ケア施設でのロボット活用を実証しています。認証スケジュールにより一部の購買者の展開が遅れる場合もありますが、ドイツとイタリアの確立した自動車サプライヤーがサブアセンブリの製造に名乗りを上げており、大西洋を越えた競争を強化しています。

競合環境

ヒューマノイド市場は中程度の断片化を示しており、約20社の資金調達済みOEMが主要契約を競っているものの、世界収益シェアで二桁を占める企業は存在しません。Tesla、Honda、Toyotaなどの自動車参入企業は成熟したプレス加工ラインとバッテリーの知見を活かし、コストリーダーシップを追求しています。Boston Dynamics、Agility Robotics、Figure AIなどの純粋なロボティクス企業は、移動の俊敏性とAIオーケストレーション能力で差別化を図っています。ヒューマノイドの歩行、バランス、および操作に関する特許出願は2022年から2024年の間に340%増加しました。

戦略的選択肢は3つの方向性に分類されます。垂直統合型メーカーはハードウェア、ファームウェア、およびクラウドテレメトリを自社で保有し、顧客のロックインとデータの優位性を確保します。プラットフォームプレイヤーはAIスタックまたは高精度アクチュエーターを複数のOEMにライセンス供与し、ボリュームロイヤルティ収入を目指します。ニッチスペシャリストは、価格よりも安全性が優先される原子力検査や洋上リグ保守などの危険環境作業をターゲットとしています。現金豊富な企業がコンポーネントサプライヤーの支配権を取得するM&A活動が活発化しており、希土類およびサーボギアのボトルネックを緩和しようとしています。

規制上の許認可が競争上の参入障壁として台頭しています。認証試験台、認定機関が検証したデジタルツイン、および労働力共存試験には、既存企業に有利な予算が必要です。それでも、コンプライアントソフトロボティクススキン、コンテキスト認識型音声インタラクション、および24時間稼働サイクル向けリチウム硫黄バッテリーパックには白地スペースが残っています。これらの課題のいずれかを解決したスタートアップは、戦略的投資または買収提案を引き付けることができます。

ヒューマノイド産業のリーダー企業

SoftBank Robotics Group Corp.

UBTECH Robotics Inc.

Boston Dynamics Inc.

Tesla, Inc.

Agility Robotics LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ApptronikはApolloヒューマノイドロボットの生産および商業展開を加速するためにシリーズAで3億5,000万米ドルを調達し、商業的実現可能性をパイロットプログラムで実証するため、製造・物流・高齢者ケア分野でのパートナーシップを計画しています。

- 2025年1月:OpenAI支援の1X TechnologiesがKind Humanoidを買収し、家庭用ロボティクスアプリケーションにおける地位を強化しました。1XのNeo Betaヒューマノイド機能とKind Humanoidの二足歩行ロボット技術を組み合わせ、家庭用途の向上を図っています。

- 2025年1月:ApptronikとJabilは、JabilのMFG業務へのApolloヒューマノイドロボットの統合を通じて生産を拡大するための協業を発表し、ロボットが検査・仕分け・組立作業を実行しながら生産コストを最適化できるようにしています。

- 2024年12月:ApptronikはGoogle DeepMindと提携し、製造・物流アプリケーション向けの巧緻性向上と実世界ナビゲーションに焦点を当て、Apolloヒューマノイドロボットに高度なAI機能を統合しました。

世界のヒューマノイド市場レポートの調査範囲

ヒューマノイドとは、人体に似た形状の身体を持つロボットです。その設計は、人間のツールや環境との相互作用など機能的な目的、実験的な目的、またはその他の目標のためのものである場合があります。

調査対象市場は、教育・研究・宇宙探査、個人支援、エンターテインメント、ホスピタリティなど、さまざまな地域(北米、ヨーロッパ、アジア太平洋、その他の地域)にわたる異なるアプリケーション別にセグメント化されています。市場に対するCOVID-19の影響および影響を受けたセグメントも調査範囲に含まれています。さらに、促進要因と抑制要因に関して、近い将来の市場拡大に影響を与える要因の混乱についても調査で取り上げています。

市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ホイール駆動 |

| 二足歩行 |

| ハイブリッド/多脚 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 医療施設 |

| 小売・ショッピングセンター |

| 製造・倉庫業 |

| ホスピタリティ(ホテル、テーマパーク) |

| 学術・研究機関 |

| フルサイズ(140cm超) |

| ミッドサイズ(100〜140cm) |

| スモール(100cm未満) |

| 上半身のみ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 動作タイプ別 | ホイール駆動 | |

| 二足歩行 | ||

| ハイブリッド/多脚 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザー産業別 | 医療施設 | |

| 小売・ショッピングセンター | ||

| 製造・倉庫業 | ||

| ホスピタリティ(ホテル、テーマパーク) | ||

| 学術・研究機関 | ||

| フォームファクター別 | フルサイズ(140cm超) | |

| ミッドサイズ(100〜140cm) | ||

| スモール(100cm未満) | ||

| 上半身のみ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のヒューマノイド市場の予測規模は?

ヒューマノイド市場は2031年までに178億米ドルに達すると予測されています。

ヒューマノイドの採用において最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は中国と韓国の国家プログラムに牽引され、2031年にかけてCAGR 53.2%で拡大する見込みです。

二足歩行ヒューマノイドロボットが注目を集めている理由は何ですか?

二足歩行設計はホイール駆動ユニットでは対応できない階段や不整地を移動でき、このセグメントはCAGR 57.1%で成長しています。

最も多くの新規導入が見込まれるエンドユーザー産業はどこですか?

製造・倉庫業は、企業が労働力不足と柔軟な自動化ニーズに対応するため、最高となるCAGR 58.6%で成長する軌道にあります。

ヒューマノイドロボット採用における最大のコスト障壁は何ですか?

現在の総所有コストは1時間あたり0.75〜1.25米ドルの範囲であり、協働ロボットより高いものの、コンポーネント価格の低下によりその差は縮小しています。

政府はヒューマノイド産業にどのような影響を与えていますか?

中国の100億米ドルの予算や韓国の3兆5,000億ウォンのAI基金などの直接資金供与、調達インセンティブ、および現地化政策が研究開発を加速し、規模拡大を促進しています。

最終更新日: