心臓モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 29.1 十億米ドル |

| 市場規模 (2031) | 37.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

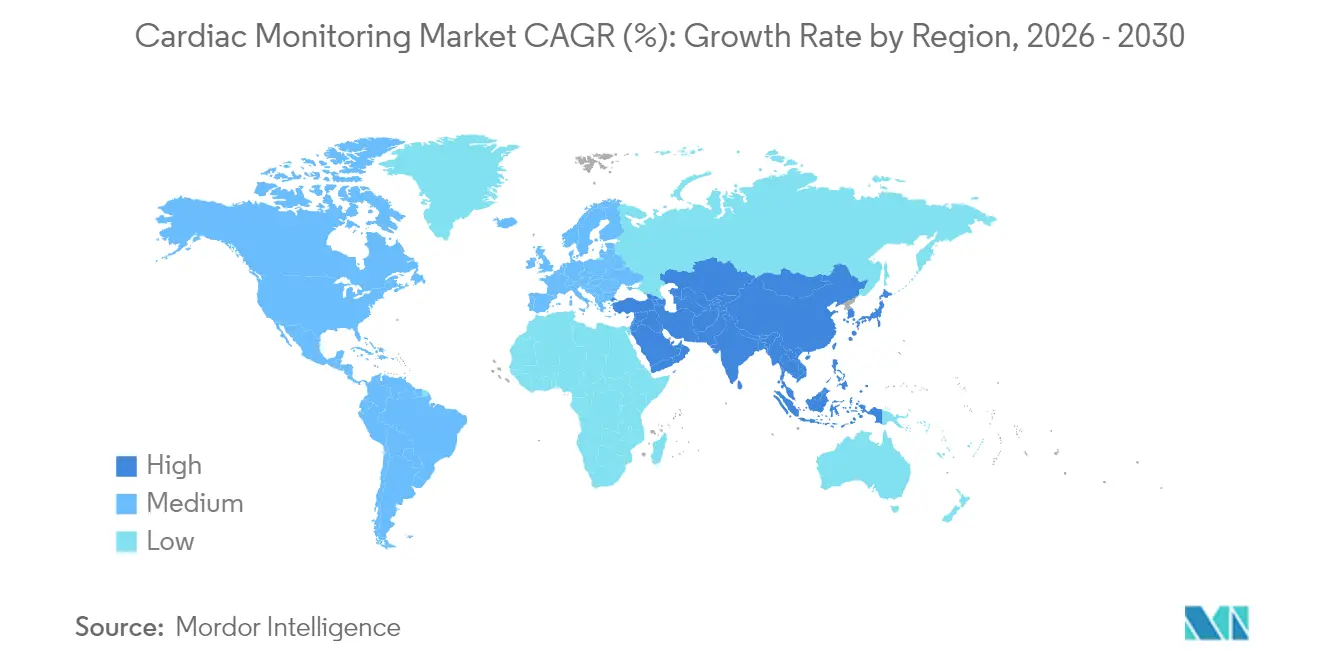

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓モニタリング市場分析

2026年の心臓モニタリング市場規模は290億1,000万米ドルと推定され、2025年の277億米ドルから成長し、2031年には371億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.04%で成長します。心血管疾患の有病率の上昇、非侵襲的技術を好む高齢化人口、および外来ケアに対する償還の拡大がこの勢いを支えています。需要は、入院回数を減らし長期ケアコストを削減するAI強化型の在宅継続モニタリングソリューションへとシフトしています。地域別の成長の中心はアジア太平洋であり、インフラ整備と人口動態の変化が交差しています。一方、北米は早期技術採用によりスケールリーダーシップを維持しています。競争は中程度であり、既存企業は人工知能、サイバーセキュリティ保護、リモート接続性を統合し、機動力のあるウェアラブル専門企業に対してシェアを守っています。

主要レポートのポイント

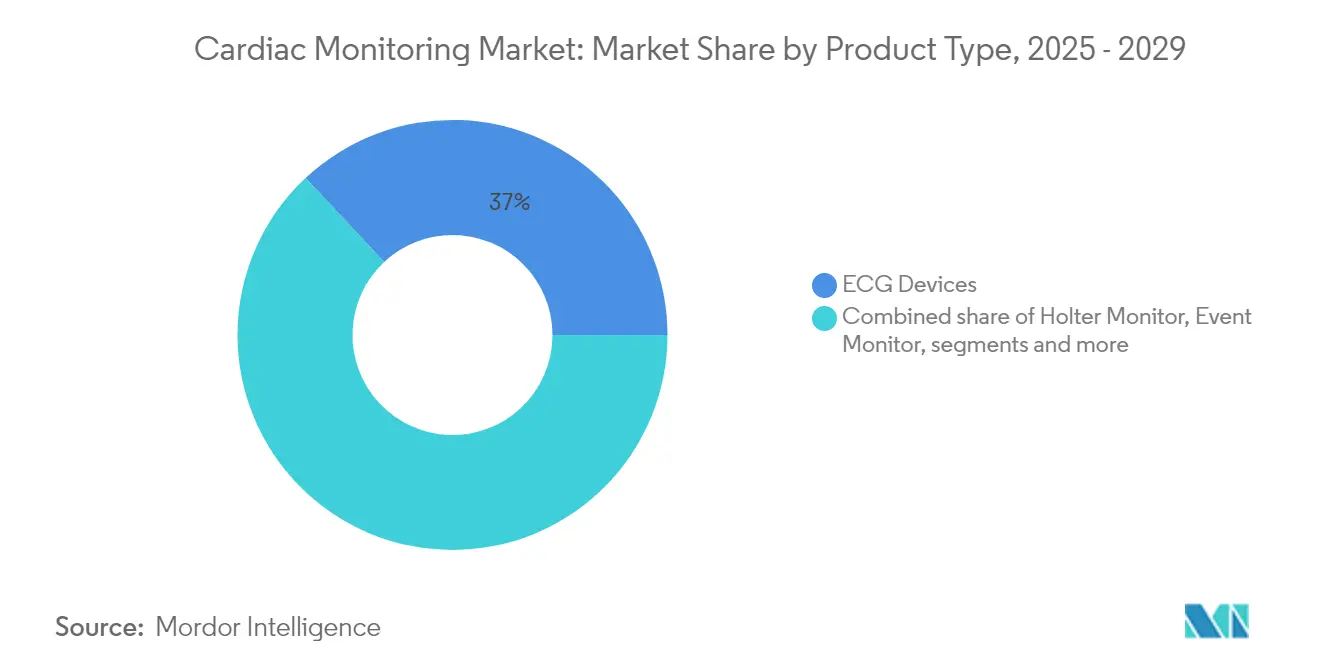

- 製品タイプ別では、ECGデバイスが2025年の心臓モニタリング市場シェアの36.98%をリードし、ウェアラブルパッチモニターは2031年までCAGR 6.35%を記録する見込みです。

- 技術別では、従来型有線システムが2025年の収益の59.12%を占めましたが、AI対応プラットフォームは2031年までCAGR 6.63%で成長しています。

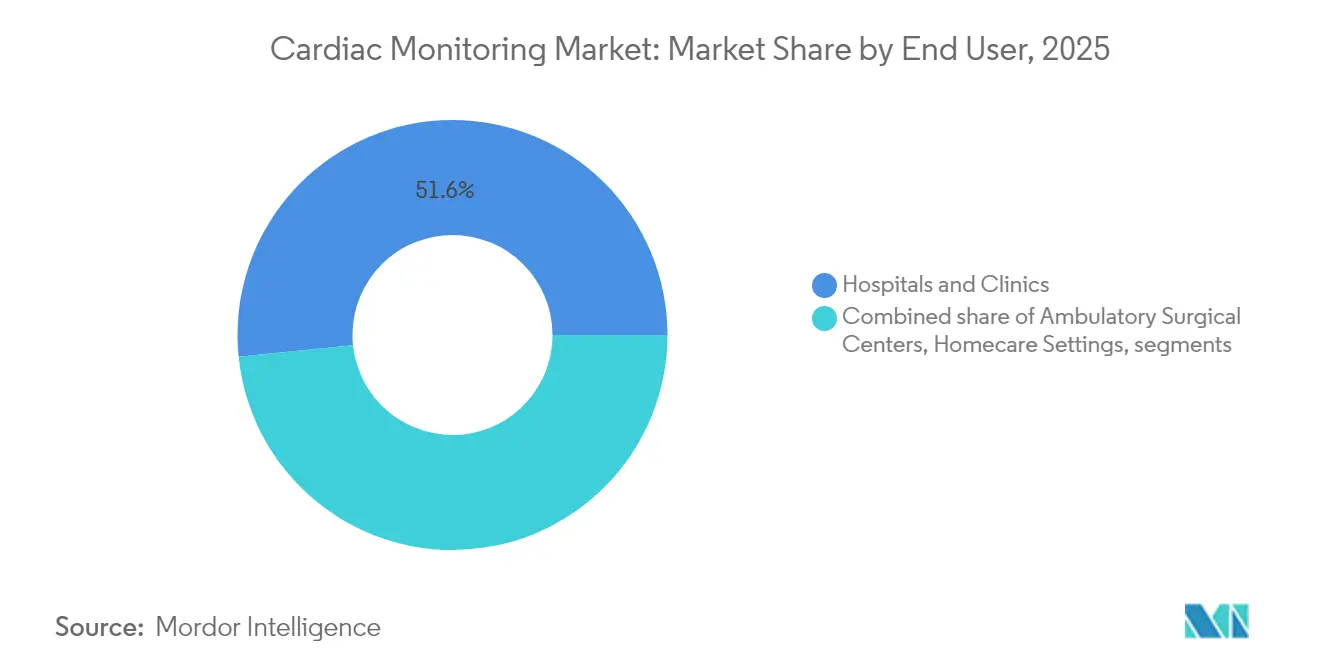

- エンドユーザー別では、病院・クリニックが2025年の心臓モニタリング市場規模の51.62%を占め、在宅ケア環境が2031年までの最速CAGR 6.78%を達成する見込みです。

- 地域別では、北米が2025年の収益の40.71%を占め、アジア太平洋は予測期間中にCAGR 6.98%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の心臓モニタリング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管疾患の有病率の上昇 | +1.6% | 生活習慣要因により北米と欧州に高い集中度を持つグローバル | 長期(4年以上) |

| 高齢化人口の増加 | +1.1% | 北米、欧州、アジア太平洋(日本)の先進市場で特に顕著なグローバル | 長期(4年以上) |

| ワイヤレス・ウェアラブルデバイスの技術的進歩 | +0.8% | 北米と欧州が主導し、アジア太平洋主要市場での急速な採用を伴うグローバル | 中期(2〜4年) |

| AI対応予測分析の拡大 | +0.6% | 当初は北米と欧州、その後アジア太平洋先進市場へ波及 | 中期(2〜4年) |

| 外来継続モニタリングへの償還シフト | +0.7% | 確立された医療償還制度に支えられた北米と欧州が主体 | 中期(2〜4年) |

| 心臓の健康に関する意識向上とスクリーニングプログラムの拡大 | +0.5% | 先進市場での早期成果と新興アジア太平洋における政府主導の取り組みを伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患の有病率の上昇

心血管疾患は米国成人1億2,790万人に影響を与えており、2050年までに人口の61%に影響を及ぼすと予測されており、年間4,223億米ドルの治療費を軽減する継続的モニタリングへと医療システムを向かわせています[1]出典:アメリカ心臓協会、「心臓病と脳卒中の統計—2025年更新版」、ahajournals.org。年齢標準化有病率は中低所得国でも上昇を続けており、医療提供者はスケーラブルな遠隔心臓病学プログラムの採用を迫られています。ベトナム系アメリカ人の6.3%からフィリピン系アメリカ人の15.2%に及ぶ糖尿病率など、集団特有の格差は、個別化されたモニタリングプロトコルの必要性をさらに強調しています。継続的ECG分析による早期介入が救急入院を減らし、生存率を改善するというエビデンスが示されています。

高齢化人口の増加

脳卒中患者数は2050年までに高齢者2,000万人へと倍増すると予測されており、慢性的なモニタリング需要を増幅させています。米国人の3分の2はすでにスマートウォッチや血圧計を使用して心臓データを追跡していますが、その情報を臨床医と共有しているのはわずか25%にとどまっており、これらのデータストリームをケアパスウェイに統合することが成長機会となっています。遠隔患者モニタリングプログラムは2025年までに米国患者7,060万人にサービスを提供する軌道にあり、心臓適応症が登録者の21%を占めています。

ワイヤレス・ウェアラブルデバイスの技術的進歩

Jewel Patch植込み型除細動器などの次世代ウェアラブルは、侵襲的なリードなしに臨床グレードの基準を満たし、1日の装着時間の中央値23.5時間、有害事象率わずか2.3%を達成しています。ミシシッピ大学で開発されたAIチップは、従来のアラートシステムと比較して検出速度を2倍にしながら、92.4%の精度でリアルタイムに心筋梗塞を検出します。パッチベースのリズムモニタリングは、多電極ホルターの85%に対して95%の分析可能データを提供し、プライマリケアネットワークでの採用を拡大しています。

AI対応予測分析の拡大

清華大学での大規模言語モデルによるECG解釈は、早期段階の心臓病検出精度を向上させ、信号データと人口統計的コンテキストの融合を検証しました。AI強化型ECGは心不全診断において最大99.9%の精度を達成し、非対称アーキテクチャは希少な不整脈において古典的なネットワークを上回ります。Apple WatchのFDAによる医療機器開発ツールとしての指定は、臨床エンドポイントに向けたコンシューマーウェアラブルを正当化するものです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な植込み型モニターの高コスト | -0.8% | 新興市場で最も高い影響を持つグローバル | 中期(2〜4年) |

| 厳格な規制承認タイムライン | -0.6% | 主に北米と欧州 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーの懸念 | -0.5% | 先進市場に集中したグローバル | 長期(4年以上) |

| 半導体サプライチェーンの脆弱性 | -0.4% | グローバルな製造・サプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な植込み型モニターの高コスト

欧州のコスト効果研究では、心房細動検出においてePatchソリューションが植込み型ループレコーダーと比較して3.4〜6.0倍のコスト削減を提供することが示されています。米国では、モバイル心臓テレメトリーが植込み型と比較して18ヶ月のケアコストを27,429米ドル削減し、再入院率を30.2%に低下させました。2030年の心不全支出が700億米ドルを超えると予測される中、支払者は予測的洞察を提供しながらもコストの低い外部デバイスを優先しています。

厳格な規制承認タイムライン

実際のFDA 510(k)認可は90日の目標にもかかわらず平均154〜201日を要しており、ソフトウェアベースのデバイスは2023年のガイダンスに基づく追加のサイバーセキュリティレビューを受けます。2026年2月に施行される新しい品質システム規制の改正はISO 13485との整合を要求し、移行期間中のコンプライアンスの複雑さを増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウェアラブルパッチがイノベーションを牽引

ECGデバイスは2025年の心臓モニタリング市場の収益の36.98%を占め、幅広い臨床的親しみやすさとほぼ普遍的な償還を反映しています。ホルターおよびイベントモニターは引き続き断続的な診断に対応していますが、長期装着パッチは現在95%の分析可能時間と患者の快適性を提供し、21日間の継続モニタリングウィンドウを可能にしています。このパフォーマンスとCAGR 6.35%の組み合わせにより、パッチは心臓モニタリング市場における主要な破壊的存在として位置づけられています。投資家の関心は高く、VitalConnectはVitalPatchプラットフォームの商業化に向けて1億米ドルを確保し、遠隔医療ダッシュボードと組み合わせた病院退院キットの開発を見込んでいます。

長期モニタリングはまた、発作性不整脈検出における診断ギャップを埋め、潜因性脳卒中の評価に最大14日間の継続ECGモニタリングを推奨するガイドライン改訂を促進しています。植込み型ループレコーダーは長期的な無症候性イベントを捉えますが、外部代替手段と比較してコストと外科的リスクが考慮される際に採用障壁に直面します。それでも、高リスクコホートはBluetoothテレメトリーを追加したAbbottのAssert-IQなどの6年間デバイスから恩恵を受け、クリニック訪問を減らしながらデータの忠実度を高めています。全体として、製品ミックスは、非侵襲的なAI強化型パッチが大衆市場層を占め、植込み型が心臓モニタリング市場の専門的なケースに対応するという連続体を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:AI統合が成長を加速

従来型有線システムは2025年の収益の59.12%を維持し、確立されたICUおよびテレメトリー病棟プロトコルに支えられています。しかし、AI対応プラットフォームは最高のCAGR 6.63%を記録しており、予測的洞察へのシフトを示しています。研究者たちは、うっ血性心不全患者を90%の精度で識別するスマートウォッチ由来の拍動間隔分析を検証しました。このような進歩はコンシューマーデバイスを臨床的有用性へと引き上げ、iRhythm Technologiesなどのリーダーが収集した数十億の注釈付き心拍数から学習するアルゴリズムパイプラインを供給しています。

ワイヤレステレメトリーはさらにケア移行の摩擦を取り除きます。エッジコンピューティングパッチはデバイス上での不整脈分類を可能にし、帯域幅要件を削減し、自動アラートのレイテンシ閾値を満たしながらサイバーセキュリティリスクを軽減します。IEEE 11073などの相互運用性標準は電子健康記録との統合を加速し、シームレスな臨床医ワークフローを実現します。AIが成熟するにつれて、クラウドベースのダッシュボードは血圧、SpO2、活動量などの多変量データを統合し、薬物の用量調整とトリアージ介入を支援し、インテリジェント分析ソリューションに帰属する心臓モニタリング市場規模の長期的な価値提案を強化します。

エンドユーザー別:在宅ケア環境が提供を変革

病院・クリニックは2025年の心臓モニタリング市場シェアの51.62%を支配していましたが、支払者は回避された入院あたりのコストが30%低いリモートモデルへの償還を増やしています。在宅モニタリングは2025年の遠隔患者モニタリングコード改訂の恩恵を受け、診療所がケアマネジメントとデバイスの30日バンドルを同時に請求できるようになっています。在宅環境向けの心臓モニタリング市場規模は、2031年までの最速CAGR 6.78%を記録する見込みです。

在宅病院プログラムはウェアラブルセンサー、体重計、接続型血圧計を活用してテレメトリー病棟を仮想的に再現します。初期のエビデンスは院内感染リスクの低減と患者満足度スコアの改善を示唆しています。外来手術センターは処置後の退院に使い捨てパッチを採用し、カテーテル検査室の容量を解放しています。遠隔医療プラットフォームはAIトリアージアラートを重ね合わせ、心臓専門医が生の波形ではなく不整脈サマリーをレビューできるようにし、臨床生産性を最適化しています。政策シフト、技術的準備状況、患者の好みの収束は、在宅ケア環境が心臓モニタリング市場の成長エンジンであり続ける理由を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の40.71%を占め、FDAのデバイスパイプラインと遠隔モニタリングを標準的なケアとして認めるメディケアの償還に支えられています。心血管リスク層別化のための新しいCPTコードは追加の請求手段を約束し、心臓病グループの民間エクイティ所有(現在米国診療所の3.9%)は大規模なデバイス展開戦略を合理化しています。半導体関税の提案はデバイス製造コストを引き上げる可能性がありますが、サプライヤーは供給の安定を守るために調達先を多様化しています。

アジア太平洋は都市化と高血圧有病率の上昇を背景に最速のCAGR 6.98%を達成しています。中国の数量ベース調達スキームはコスト効果の高いパッチデバイスを奨励し、インドのアーユシュマン・バーラト・デジタル・ミッションはモバイルECGデータを国家健康記録に統合しています。日本の超高齢化社会は地域クリニックでの継続的リズム監視の採用を加速しています。ベンチャーファイナンスは2021年のピークから22%減少しましたが、戦略的投資家は言語と波形シグネチャをローカライズするAI対応診断へのコミットメントを維持しています。

欧州は予防的心臓病学を重視する成熟したクラスターであり続けています。ドイツは疾病管理プログラムを拡大して処方モバイルテレメトリーを含め、ハードウェアの普及を促進しています。英国のNHS長期計画は仮想病棟を支持し、退院後の監視のために心臓モニターを装備した人口10万人あたり40〜50人の患者を目標としています。経済的な逆風は価値分析の精査を高め、総所有コストが低い使い捨てパッチへの入札を誘導しています。南米と中東・アフリカでは、地域の販売代理店が多国籍ベンダーと提携し、高血圧スクリーニングキャンペーンで低コストのウェアラブルECGを試験導入することで、段階的な進歩が見られます。

規制環境

規制は、心臓モニタリングシステムの市場投入までの時間と製品設計に依然として影響を与えており、特にソフトウェアと接続性が臨床使用の中心となる領域で顕著です。米国では、外部ECGおよびパッチ型モニタリング機器の大半がFDAの510(k)経路に従っており、Rhythm Master ECGパッチ(K252389、2026年4月)やBIOMONITOR IV植込み型心臓イベントモニター(K261074、2026年5月)などの最近の認可が、外来型および植込み型モニタリングカテゴリーのクラスII予測機器を強化しています。ISO 13485に整合したFDA品質マネジメントシステム規則への移行(2026年2月施行)により、設計管理、サプライヤー品質、市販後調査に関する製造業者のコンプライアンス業務が増加し、接続型・クラウド連携型モニタリングおよび解析に対するサイバーセキュリティ要件も高い水準が維持されています。

欧州では、EU医療機器規則(MDR)環境が新規発売および更新の関門となり続けており、EUDAMEDを通じた運用要件が拡大しています。2026年に4つのEUDAMEDモジュール(アクター登録およびUDI/機器登録を含む)の実装が義務化されることで、製造業者および認定代理人の文書化およびデータ提出義務が高まります。中国では、NMPAがモニタリング機器の主要な市場アクセス経路であり続けており、Suzhou Singular Medicalが2026年7月にMA01-100植込み型心臓イベントモニターでクラスIII登録を取得した例に加え、Abbott Medicalsの植込み型心臓モニターラインに対するNMPA登録(2025年7月)など、輸入システムに対する承認も継続しています。

バリューチェーン分析

心臓モニタリングのバリューチェーンは、部品供給業者(センサー、電極、ASIC、電池、無線モジュール)、機器OEMの設計・製造(ECGシステム、ホルター、パッチ、植込み型モニター、接続型リーダー)、規制および臨床検証(FDA 510(k)、該当する場合のDe Novo、EU MDRのCEマーキング)、そして病院調達、流通業者網、遠隔患者モニタリングワークフローに紐づく直接プロバイダー提供モデルを通じた商業化に及びます。差別化はますますソフトウェア層から生まれており、AI対応の解析および臨床医向けダッシュボードが、生の信号を実行可能なエピソード、トリアージ、EHR統合のための長期的傾向に変換しています。

流通およびサービス提供は、ハードウェアの出荷を超えて、プロビジョニング、接続性、機器ロジスティクス(再生または単回使用ワークフローを含む)、そして遠隔医療提供者や心臓診断センターが支援する臨床モニタリングサービスにまで及びます。このチェーンは、機器と遠隔心臓病学および解析機能を結びつける提携や統合によっても再編されており、Cardiolineが2026年4月にCardiosを買収してブラジルにおける遠隔心臓病学および外来モニタリングの存在感を拡大した例が挙げられます。規制上のアクセスおよび相互運用性要件はチェーン全体の制御点として機能し、EUのCEマーク取得活動(AliveCorsのKardia 12L、2026年4月)やウェアラブルに対する米国FDA認可活動(Seers mobiCARE、2026年6月)に反映されており、いずれも品質、ラベリング、市販後システムが整った後のより広範なチャネル拡大を支えています。

競争環境

既存の医療機器企業はAIコンピテンシーとリモート接続性を確保するために総額626億8,000万米ドルの買収とR&D投資を追求しています。Abbottの270億米ドルの配分には、Assert-IQ 6年間植込み型モニターとAVEIRデュアルチャンバーリードレスペースメーカーが含まれており、いずれもエコシステムのロックインを延長する上で重要です。MedtronicのOmniaSecure 4.7フレンチ除細動リードは100%の除細動成功率を達成した後にFDA認可を取得し、小型化のリーダーシップを強調しています。

中規模の破壊的企業はデータの優位性を活用しています。iRhythmは18億時間の心拍記録を処理し、自動分類された不整脈エピソードで心臓専門医ダッシュボードを供給するディープラーニングモデルを訓練しています。Element ScienceはJewel Patchウェアラブル除細動器で商業化に参入し、ベストの不快感を回避してアドヒアランスを向上させました。[3]出典:アメリカ心臓病学会誌、「ウェアラブルパッチ植込み型除細動器の臨床パフォーマンス」、jacc.org HeartBeamなどのスタートアップは12誘導相当のスマートウォッチECGとクラウドAIトリアージを統合し、コンシューマーと臨床デバイスラインの収束を浮き彫りにしています。

戦略的コラボレーションが増加しています。支払者はデバイスベンダーと提携し、回避された入院日数あたりで償還する価値ベースの契約を提供しています。クラウドハイパースケーラーはHIPAAおよびGDPRの要件を満たしながらアルゴリズムの再訓練を可能にする安全なデータレイクを提供しています。サイバーセキュリティ企業はゼロトラストアーキテクチャを組み込み、FDAの2023年市販前ガイダンスを満たし、規制対応において製品を差別化しています。競争的な階層は、スタンドアロンのハードウェアではなく、予測分析とエンドツーエンドのケアパスウェイを組み合わせたプラットフォームをますます優遇しています。

心臓モニタリング業界のリーダー

Abbott Laboratories

Boston Scientific Corporation

iRhythm Technologies Inc

Biotronik

Medtronic PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

1つの機会分野は、急性期の環境を超えて慢性疾患管理を支える常時接続型の植込み型および外部モニタリングです。2026年2月にFDAが承認したAbbottの次世代CardioMEMS HEROリーダーは、内蔵Wi-Fiおよびセルラー接続機能とより軽量な形状を備え、遵守性、伝送信頼性、ケアチームの効率性が採用に結びつく遠隔心不全モニタリングワークフローへの継続的な投資を反映しています。同様の空白地帯は、リズムと血行動態信号を自動アラートと組み合わせた多変量ケアパスにも見られ、プロバイダーが連続的な生の波形を確認する代わりに、より高リスクの患者を優先できるようにしています。

2つ目の機会は、ECG解釈の運用負担を軽減し、病院、クリニック、在宅医療プログラムでのより広範な導入を支える機器非依存型のAIソフトウェアです。AccurKardiaのFDA 510(k)認可と2026年1月のAccurECG Analysis System v2.0の発売は、複数のECG取得モダリティと併用できるSaMDの商業化の勢いを示しており、ワークフロー統合とより速い解釈の折り返しを通じてベンダーの価値提案を支えています。同時に、現地化および地域製造パートナーシップは、より高成長の地域でのアクセス拡大を助けており、Cardiac Biotech Solutionsが2026年1月に地元パートナーを通じて深圳でMyCardia ATモニターの生産を開始し、最終的なNMPA申請に向けて進めている例が示すように、供給体制の準備を国別の登録およびトレーサビリティ要件に整合させています。

最近の業界動向

- 2026年5月:FDAは、特定のモデル(M302およびM312)におけるPVC負荷、徐脈性不整脈、およびポーズモニタリングのデータ収集で確認された不具合を受けて、Boston ScientificのLUX-DX II不整脈検出・警報システムに対するクラスIIリコールを分類しました。この措置は、植込み型モニタリングアルゴリズムの信頼性および検証優先度を高め、植込み型心臓モニターに対するプロバイダーおよび医療システムの購入審査に影響を与える可能性があります。

- 2025年5月:Element Scienceは、Jewel Patchウェアラブル除細動器に対するFDA承認を取得しました。この認可は、臨床グレードのパッチ型除細動器カテゴリーを前進させ、外来および退院後のパスにおける侵襲性の低いウェアラブル除細動オプションの広範な採用を支えます。

- 2024年4月:FDAは2024年の医療機器承認の最新情報を発表し、接続型モニタリングおよび隣接する心血管技術における新規機器認可・承認のペースを強化しました。この枠組みは、企業が市場アクセスを維持するために申請、エビデンス生成、サイバーセキュリティ文書化を整合させる中で、競争激化に寄与しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要地域における臨床上の意思決定のために心拍リズムおよび関連する心臓信号を記録、伝送、または表示するために使用される心臓モニタリングハードウェアからの収益を計上しています。

対象範囲の除外:心拍数のみを傾向として示す消費者向けフィットネストラッカー、連携するモニタリングハードウェアなしで販売される単独の解析ソフトウェア、および単回使用の介入用カテーテルは含まれません。

セグメンテーション概要

- 製品タイプ別

- 心電計(安静時ECG)

- ホルターモニター

- イベントモニター

- モバイル心臓テレメトリー(MCT)

- 植込み型ループレコーダー

- ウェアラブルパッチモニター

- その他

- 技術別

- 従来型(有線)

- ワイヤレス・ウェアラブル

- AI対応分析プラットフォーム

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 在宅ケア環境

- 心臓センター

- 遠隔医療プロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、心臓モニタリングの需要とそれが使用されるケア環境を説明する、最も再現性の高い公開データ系列の収集から始まります。疾病および人口の背景情報については世界保健機関(WHO)や世界銀行などの資料を参照し、心血管疾患の負担指標やスクリーニング動向については米国CDCを参照します。貿易および登録に関する接点についても、UN Comtradeや各国の規制当局データベース(例:FDAの機器データベース)などの資料を確認し、どの製品が流通しており、供給がどのように動いているかを把握するのに役立てています。

その後、企業の開示資料、年次報告書、投資家向け説明資料、病院調達に関する記録、信頼できる医療関連メディアを加えて、製品カテゴリーと価格動向の方向性を整理します。企業財務情報およびニュースインテリジェンスの有料サブスクリプションは、収益区分、企業行動、時系列の連続性に影響を与える可能性のあるポートフォリオの変化を標準化するために選択的に使用されます。ここに挙げたデスクソースは例示に過ぎず、特定のデータポイントを相互確認し明確化するために他の公開資料も使用しました。

一次インタビューおよび調査

一次調査は、ホルター、イベント、テレメトリー、植込み型モニタリング間の構成比の変化や、病院と在宅環境における買い替え周期のペースなど、公開データからは見えにくい前提を検証するために使用されます。APAC、EMEA、南北アメリカの機器サイドおよびケア提供サイドの回答者と対話することで、地域ごとの採用パターンおよび償還の影響を反映させ、回答に大きなばらつきが見られる場合には主要な推計を再確認します。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:17% | APAC:50% |

| ミドルティア:56% | 機能・部門リーダー:24% | EMEA:32% |

| 中小規模企業:17% | マネージャー:59% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、心臓疾患の負担指標、ケア環境における利用状況、モダリティ別の機器採用率を用いて、治療・モニタリングされた需要プールを再構築するトップダウン方式から始まります。このプールは、典型的な買い替え周期および平均販売価格帯を通じて収益に変換されます。モデルを実用的に保つため、病院および外来環境におけるモニタリング浸透率、植込み型と外部型の比率、不整脈疑いに対する検査・処方の強度、償還および入札に関連する地域ごとの価格差など、回答者が検証できる少数の入力項目に焦点を当てています。

合計値は、主に開示情報が入手可能な場合にサンプル収益を積み上げ、主要機器グループについて数量×ASPのチェックを用いる、選択的なボトムアップ近似によって裏付けられており、報告が限定的な場合には調整を行います。予測については、採用速度および償還政策が曲線を変える可能性があるため、シナリオ分析が使用されます。各シナリオは、遠隔モニタリングの普及、外来への移行、技術代替などの傾向に関するインタビューの合意に基づいています。データに欠落がある場合には、保守的な前提を適用し、数値に最も影響を与える要因を文書化することで、次回の更新時に迅速に再検証できるようにしています。

データ検証と更新サイクル

検証は、最終的な数値が単一のデータストリームに依存しないよう、一連の相互確認を通じて行われます。地域ごとの手技活動、機器登録の強度、インタビューで議論された価格動向の方向性といった独立した指標と結果を比較し、これらの指標と一致しない急増や急落を調査します。地域またはモダリティ別のばらつきが大きい場合、アナリストは関連する回答者に再度連絡を取り、具体的な要因(通常は浸透率、買い替えのタイミング、またはASPの変動)を再検討します。

最終承認前に、モデルおよび前提は多段階の内部レビューを経て、境界的なケースは感度分析によって検証されます。本レポートは毎年更新され、価格、入手可能性、または採用に影響を与える重大な出来事が発生した場合には臨時の更新が行われます。提出直前には、最新の公に確認できる変化を反映するよう、最新のデスクリサーチを実施します。

Mordor Intelligenceによる世界の心臓モニタリング市場規模と他の公表推計との比較

心臓モニタリングの公表市場規模は、各発行元が異なる線引きを行い、異なる通貨のタイミング、機器の対象範囲の規則、価格経路を使用しているため、大きく離れて見えることがあります。私たちは、市場そのものが突然変化したと想定するのではなく、読者がこの差の背景を理解できるよう、これらの共通要因を要約します。

最大の差は、通常、リズム管理用の植込み機器や臨床グレードのスマート診断ウェアラブルが、ECG、ホルター、イベント、テレメトリー、植込み型モニターと共に計上されているかどうかから生じます。Mordor Intelligenceは、これらが臨床モニタリングに使用され、2024年米ドルで工場出荷価格レベルで価格設定されている場合にのみ計上します。ある推計が償還拡大の遅れを前提とする保守的なシナリオを報告する場合や、別の推計がチャネル確認なしに積極的なASP成長を適用する場合にも差が生じ、これによって当年度の値が急速に上昇することがあります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.1 B (2026) | |

| 業界発行元A | USD 10.06 B (2025) | 臨床グレードのウェアラブルを同様に含めず、異なる価格および通貨基準を用いて、モニタリングおよびリズム管理機器のグループ分けにより重点を置いているとみられる、より狭い価値プールを使用しており、これが記載された規模を圧縮する可能性があります。 |

| 大手コンサルティング会社B | USD 30.05 B (2025) | 2025年の機器中心の合計を報告していますが、除外項目や通貨のタイミングに関する可視性は限定的であり、基準年および換算方法の違いは、類似の機器カテゴリーが対象となっている場合でも、記載された値を変動させる可能性があります。 |

この表は、基礎的な需要の突発的な変化ではなく、年の選択および製品範囲の選択が差のほとんどを説明していることを示しています。市場全体を観測可能な採用指標、買い替え行動、根拠のあるASP範囲に結びつけることで、私たちの推計は、新たな根拠が現れるたびに再現・更新可能な明確な要因に対して追跡可能な状態を維持しています。

レポートで回答される主要な質問

世界の心臓モニタリング市場の規模はどのくらいですか?

世界の心臓モニタリング市場規模は2026年に290億1,000万米ドルに達し、CAGR 5.04%で成長して2031年までに371億9,000万米ドルに達する見込みです。

世界の心臓モニタリング市場の現在の規模はどのくらいですか?

2026年、世界の心臓モニタリング市場規模は290億1,000万米ドルに達する見込みです。

世界の心臓モニタリング市場の主要プレーヤーは誰ですか?

Abbott Laboratories、Boston Scientific Corporation、iRhythm Technologies Inc、Biotronik、Medtronic PLCが世界の心臓モニタリング市場で事業を展開する主要企業です。

世界の心臓モニタリング市場で最も成長が速い地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

世界の心臓モニタリング市場で最大のシェアを持つ地域はどこですか?

2025年、北米が世界の心臓モニタリング市場において最大の市場シェアを占めています。

この世界の心臓モニタリング市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、世界の心臓モニタリング市場規模は290億1,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の世界の心臓モニタリング市場の過去の市場規模をカバーしています。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年の世界の心臓モニタリング市場規模を予測しています。

最終更新日: