電子医療記録市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.24 十億米ドル |

| 市場規模 (2031) | 46.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

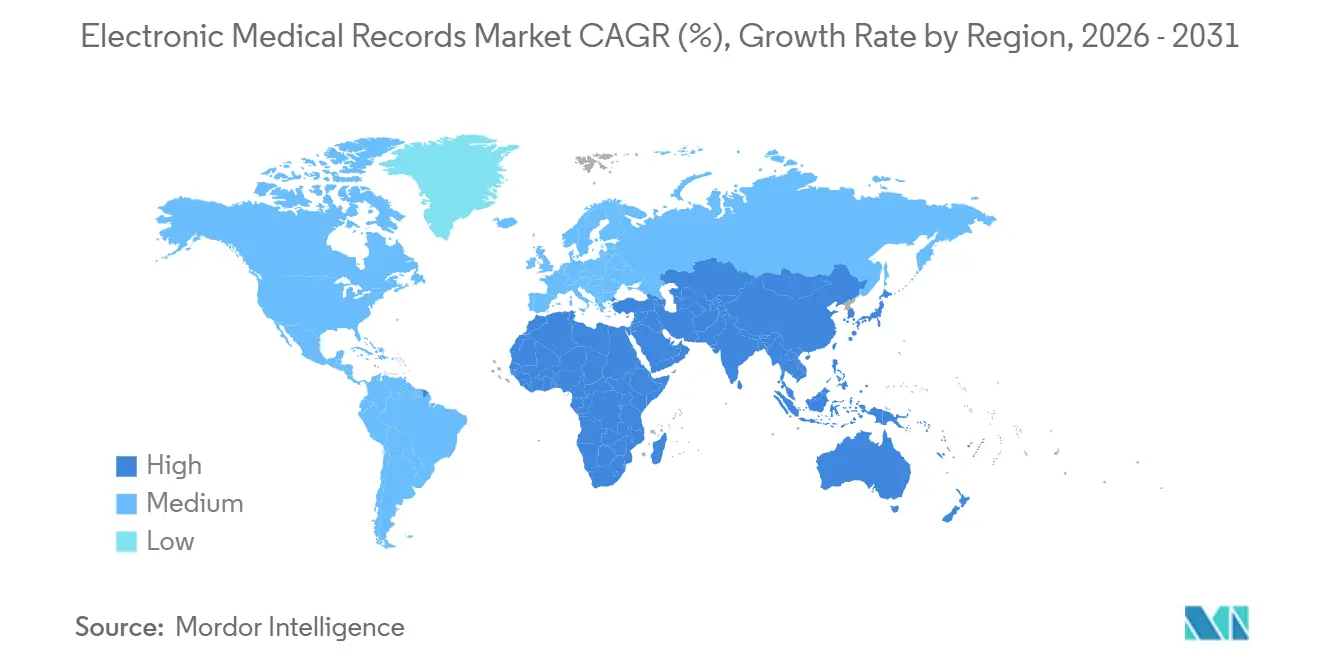

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子医療記録市場分析

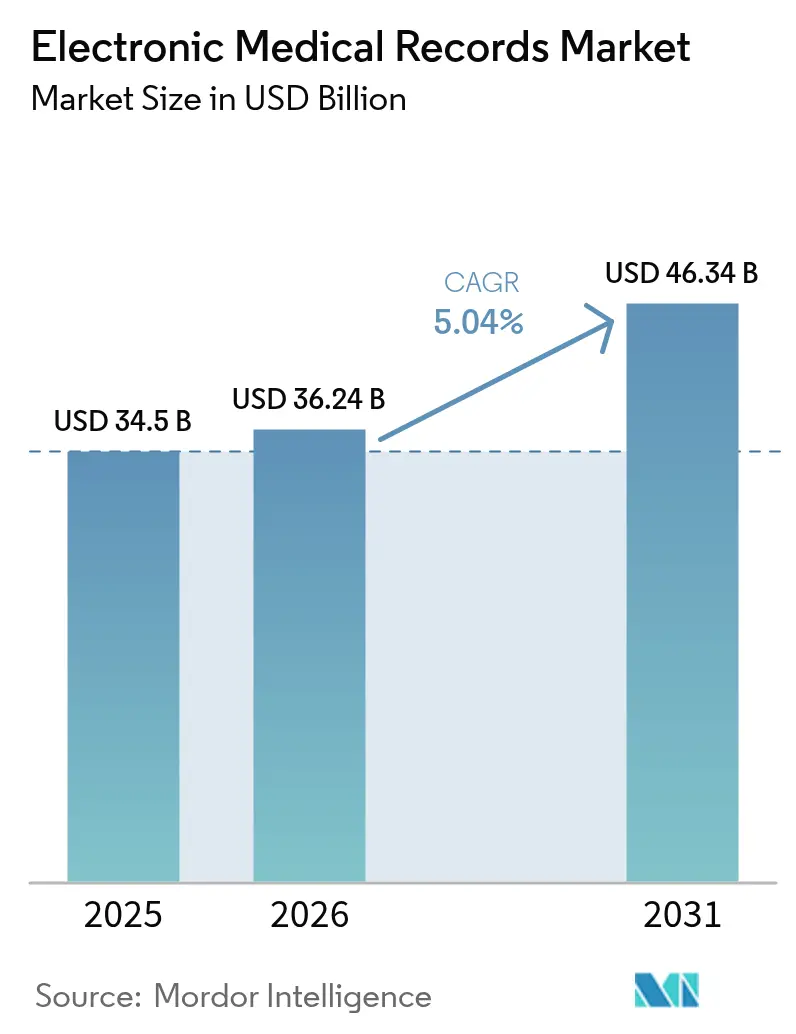

電子医療記録市場規模は2025年に345億米ドルと評価され、2026年の362億4,000万米ドルから2031年には463億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は5.04%です。

継続的なデジタル化義務、クラウドネイティブ展開への高まる選好、および組み込み型人工知能ワークフローツールが、電子医療記録市場の成長を引き続き牽引しています。ソフトウェアサプライヤーが永続ライセンスから、請求、スケジューリング、患者エンゲージメントを単一インターフェースに統合したサブスクリプションバンドルへと転換するにつれ、ベンダー間の競争が激化しています。この転換はサプライヤーに継続的な収益源をもたらす一方、スタッフの再教育や過去データの移行が必要となるプロバイダーにとっては乗り換えコストを引き上げます。技術的差別化は、病院がコアコードを書き直すことなくニッチなテレヘルスや分析モジュールを追加できる、オープンでベンダー中立なFHIR APIにますます依拠するようになっています。

主要レポートのポイント

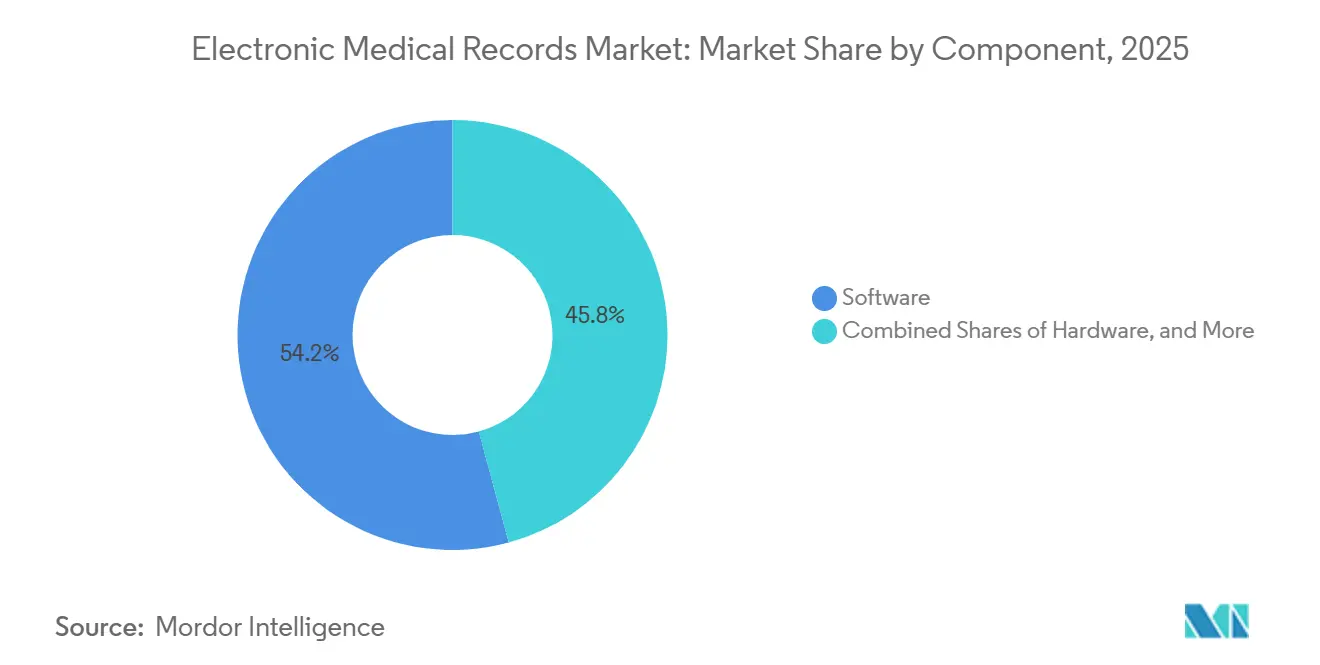

- コンポーネント別では、ソフトウェアが2025年の電子医療記録市場シェアの54.22%を占め、サービスは2031年にかけて年平均成長率6.22%で拡大しています。

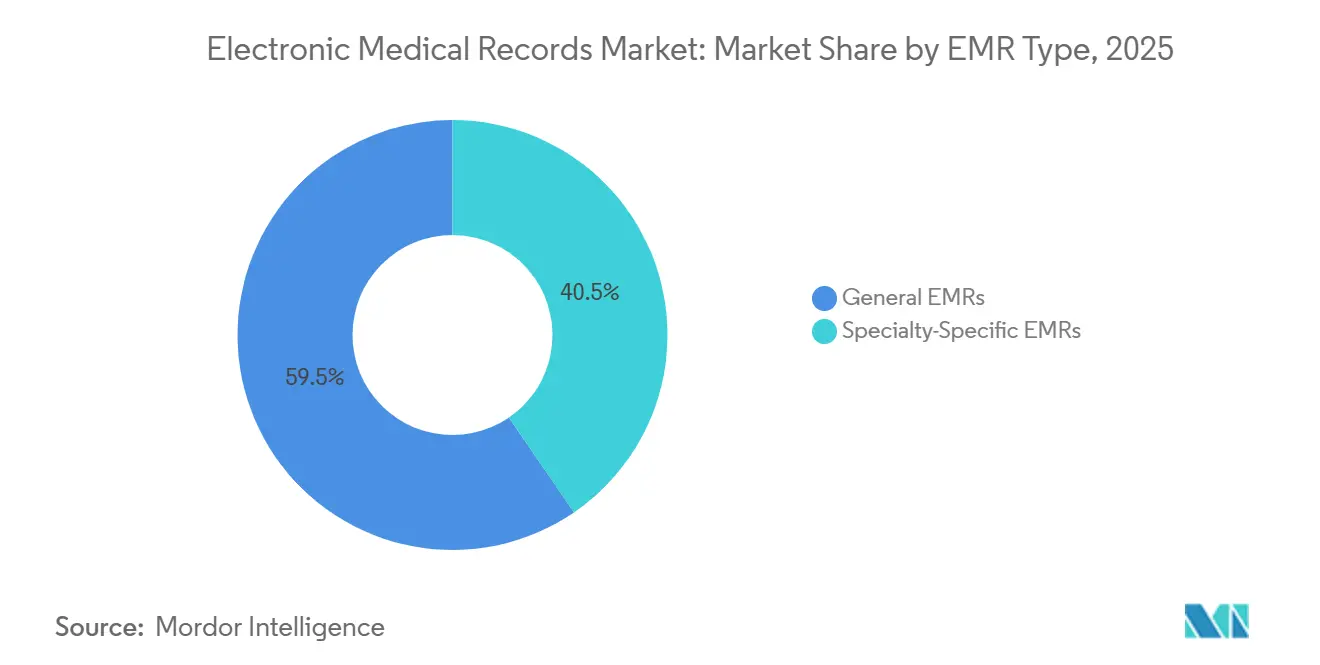

- EMRタイプ別では、汎用プラットフォームが2025年に59.55%の収益シェアでリードし、専門特化型システムは2031年にかけて年平均成長率6.49%で拡大する見込みです。

- 提供モード別では、クラウドソリューションが2025年の電子医療記録市場規模の55.90%を占め、2031年にかけて年平均成長率5.67%で拡大しています。

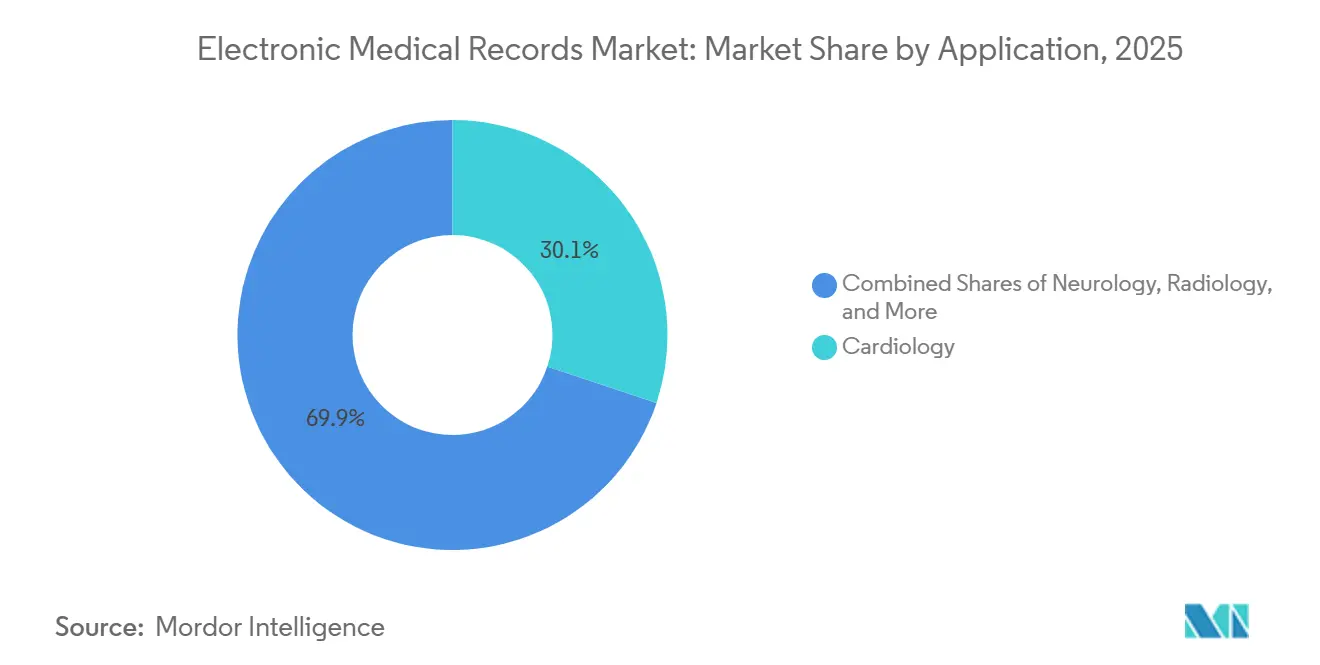

- アプリケーション別では、循環器科が2025年に収益シェアの30.12%を占め、神経科は2026年~2031年にかけて年平均成長率5.98%で成長する見込みです。

- エンドユーザー別では、病院への導入が2025年の展開数の59.05%を占め、外来・医師クリニックは2031年にかけて年平均成長率6.09%で成長しています。

- 地域別では、北米が2025年に43.30%のシェアで優位を占め、アジア太平洋は2031年にかけて年平均成長率6.99%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電子医療記録市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル化を持続させる規制上の財政的インセンティブ | +0.8% | 北米、欧州、アジア太平洋中核地域 | 中期(2~4年) |

| EMRに組み込まれたAI搭載型臨床意思決定支援 | +1.1% | 北米・EUでの早期採用を伴うグローバル | 長期(4年以上) |

| クライアントサーバーからクラウドネイティブプラットフォームへの移行 | +0.9% | グローバル、アジア太平洋・中南米で加速 | 短期(2年以内) |

| 縦断的データを要求する価値ベースのケア契約 | +0.7% | 北米、EUへ拡大中 | 中期(2~4年) |

| サードパーティエコシステムを解放するベンダー中立FHIR API | +0.6% | 北米・EU主導のグローバル | 長期(4年以上) |

| フィールド・在宅ケア向けエッジコンピューティングEMRライトスタック | +0.5% | アジア太平洋、中東・アフリカ、農村部北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル化を持続させる規制上の財政的インセンティブ

各国政府は電子医療記録の採用と相互運用性に診療報酬を結び付け続けています。米国の相互運用性推進プログラムは、現在メディケア医師報酬の9%をEMR対応の品質報告に連動させています。[1]メディケア・メディケイドサービスセンター、「相互運用性推進プログラム」、cms.gov 2025年3月、欧州連合は欧州保健データ空間規制に基づく国境を越えた患者データ交換を条件として、国家EMRインフラの共同資金調達に12億ユーロ(13億米ドル)を充当しました。[2]欧州委員会、「デジタル欧州プログラム」、ec.europa.eu インドのアーユシュマン・バーラト・デジタルミッションは、2027年までに公共施設でのEMR使用を義務付け、700の地区病院全体でベンダーの展開を加速させています。[3]中華人民共和国国家衛生健康委員会、「病院EMRレベル5目標」、nhc.gov.cn これらの施策はHL7-FHIR準拠に収束しており、遅れをとっている事業者に独自インターフェースの廃止を促しています。

EMRに組み込まれたAI搭載型臨床意思決定支援

大手ベンダーは人工知能モデルをアドオンとして販売するのではなく、コアソフトウェアに組み込んでいます。EpicのCosmosエンジンは3億件の匿名化されたカルテに予測分析を適用し、早期採用の学術センターにおける希少疾患の診断遅延を18%短縮しています。Oracle HealthのClinical Digital Assistantは周囲の音声を構造化ノートに変換し、2025年のパイロット期間中に医師1人あたり1日2.3時間を取り戻しています。社内データサイエンスチームを持たない中小サプライヤーはアルゴリズムをライセンス供与しなければならず、コストベースが上昇し、電子医療記録市場全体での統合が進んでいます。

クライアントサーバーからクラウドネイティブプラットフォームへの移行

プロバイダーは引き続き設備投資予算をクラウドサブスクリプションへと振り向けています。Amazon Web ServicesのHealthLakeは主要EMRからHL7-FHIRフィードを取り込み、病院が個別のデータウェアハウスを維持する負担を解消します。MicrosoftのMission Criticalサポートプログラムは医療システムのワークロードに対してプロアクティブな回復力評価を提供し、ダウンタイムを削減して電子医療記録市場の移行を円滑化します。レイテンシに敏感な救急部門は、アレルギーリストをローカルにキャッシュして1秒未満の検索を保証するハイブリッド構成でリスクをヘッジしています。

縦断的データを要求する価値ベースのケア契約

共有節約モデルおよびバンドル支払いモデルは、協調的なドキュメンテーションに報酬を与えます。アカウンタブルケア組織は2025年に1,300万人のメディケア受益者をカバーし、再入院、服薬遵守、慢性疾患管理に関する電子的な品質報告を要求しています。Humanaは、人口健康EMRモジュールを使用するプロバイダーにおける糖尿病関連入院の減少を公表し、縦断的記録の財務的メリットを証明しました。データアナリストを持たないクリニックは、事前構築済みダッシュボードを搭載したクラウドシステムへと引き寄せられています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ責任と急騰する保険料 | -0.9% | 北米で深刻なグローバル | 短期(2年以内) |

| ユーザーインターフェース設計の不備に起因する医師の燃え尽き症候群 | -0.7% | 北米、EU | 中期(2~4年) |

| 中小規模プロバイダーの資本制約 | -0.5% | 農村部アジア太平洋・中東・アフリカで深刻なグローバル | 短期(2年以内) |

| マルチベンダー環境におけるデータガバナンスの複雑性 | -0.4% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ責任と急騰する保険料

医療は依然としてランサムウェアの最も標的とされる業界であり、2025年だけで1,710件のセキュリティインシデントが記録されています。侵害された記録はプロバイダーを規制上の罰金、集団訴訟、および大規模システムでは年間800万米ドルを超えるようになったサイバー保険料の上昇にさらします。2025年初頭の大手クラウドベンダーにおける注目度の高い侵害事件は、サプライチェーンリスクへの精査を強め、取締役会が独立したペネトレーションテストと24時間365日の監視を要求するよう促しました。農村部の病院は特に脆弱であり、60%が過去3年間に少なくとも1件のサイバーインシデントを報告しており、多くの場合、時代遅れの記録管理ソフトウェアを依然として使用しています。これらの圧力は調達サイクルを遅らせ、デューデリジェンスを長期化させ、電子医療記録市場全体の成長をわずかに抑制しています。

ユーザーインターフェース設計の不備に起因する医師の燃え尽き症候群

ユーザビリティの欠点が臨床医の不満を煽っています。査読済み研究によると、EMRユーザビリティスコアが1ポイント上昇するごとに、米国の看護師の燃え尽き症候群リスクが2%低下します。米国医師会は、合理化されたデータ入力、直感的なタスクフロー、モジュール式設定を主要な改善点として挙げていますが、すべての基準を満たす製品は少数にとどまります。手動でのノート入力を不要にするAI文字起こしツールへの市場需要は多数のスタートアップを生み出しましたが、精度のギャップと統合の複雑さが広範な展開を遅らせています。インターフェースの再設計が臨床上の期待に追いつくまで、特定の医師セグメントにおける採用意欲は低調なままであり、電子医療記録市場の拡大に対する二次的な抑制要因として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソフトウェアの成長を上回る

病院が相互運用性エンジニアリング、ワークフロー再設計、サイバーセキュリティへ予算を振り向けるにつれ、サービス収益は2031年にかけて6.22%で拡大しています。コンサルティング費目は、過去データのクレンジングとスタッフの再教育を必要とするクラウド移行期間中に増加しました。ソフトウェアは、大規模システムでのエンタープライズ契約と小規模クリニックでの診療ごとのサブスクリプションにより、2025年の電子医療記録市場シェアの54.22%を維持しています。クラウドホスティングがサーバー更新サイクルに取って代わるため、ハードウェア支出は引き続き縮小しています。21世紀治療法の情報ブロッキング規則は、APIおよびFHIRテストサービスへの新たな需要を生み出しています。パンデミック中に急いで展開を行った医療システムは成功率が40%を下回ると報告しており、ワークフロー再設計、データ変換、ユーザートレーニングへの新たな支出を促しています。HL7標準と臨床現場の慣行の両方に精通したコンサルタントチームはプレミアム料金を要求し、サービスの好況を支えています。一方、ブラウザベースのクライアントへの移行に伴いハードウェア需要が低下し、オンプレミスのサーバー予算は削減されていますが、医療グレードのタブレットなどのニッチなデバイス機会は残っています。

サービスの拡大は新たな診療報酬の現実も反映しています。価値ベースの支払い契約は再入院と有害事象にペナルティを課すため、プロバイダーは臨床意思決定支援ルールを調整し、データ品質を継続的に監査するエンジニアを雇用しています。このゴーライブ後の最適化は、インテグレーターに安定した年金収益をもたらし、電子医療記録市場のサービス部門を支えています。いくつかの主要な病院チェーンは現在、ベンダー契約に成果ベースのインセンティブを組み込んでおり、外部パートナーの専門知識をさらに定着させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

EMRタイプ別:専門特化型ソリューションが勢いを増す

汎用EMRは2025年の電子医療記録市場シェアの59.55%を占めており、主に多科目病院がエンタープライズレポーティングの単一の情報源を求めているためです。これらのシステムは入院、外来、請求ワークフローをバンドルし、監査証跡を簡素化します。しかし、整形外科、腫瘍科、不妊治療クリニックはモノリシックな設計を負担と見なすようになっており、専門テンプレートを中心に構築されたニッチソリューションの年平均成長率6.49%を促進しています。サブスペシャルティに対応するベンダーは疾患特異的なオーダーセットを組み込み、診断機器をネイティブに統合することで、臨床医のクリック数を削減しています。

採用の勢いは、一つの主要な専門科が収益を牽引する外来ネットワークで最も強くなっています。軽量な専門特化型EMR内にてんかん発作追跡ダッシュボードと遠隔脳波ストリーミングを展開している神経科グループは、ドキュメンテーションが15%速くなり、患者満足度が向上したと報告しています。競争力を維持するため、エンタープライズベンダーはコアデータベースに専門機能を組み込むモジュール式マイクロアプリのリリースを開始しており、カテゴリ間の境界を曖昧にしてサービスライン全体のデータ継続性を維持しています。このハイブリッドアプローチは、今後5年間で電子医療記録市場の規模を再調整すると予想されています。

提供モード別:クラウドが新規展開を支配

クラウドホスト型の導入は2025年の電子医療記録市場の55.90%を占め、2031年にかけて年平均成長率5.67%で成長します。プロバイダーは、予測可能なサブスクリプション請求、自動アップグレード、組み込み型ディザスタリカバリを魅力的な利点として挙げています。特に、電子医療記録市場におけるクラウドシステムの規模は、大規模なサーバールームを維持する資本準備金を持たない中堅医療システムの間で最も急速に拡大しています。米国政府機関もマネージドホスティングを好んでおり、退役軍人省は2025年に171施設全体の近代化を加速するためにマルチイヤークラウド契約を更新しました。

オンプレミスの設置は縮小していますが、国防病院やデータ主権法を持つ管轄区域など、ローカル管理が義務付けられている場所では存続します。このような環境では、プライベートクラウドアプライアンスが病院のファイアウォール内でハイパースケールプロバイダーの弾力的な拡張を再現します。移行ロードマップはダウンタイムを最小化するための段階的なデータ移行を重視しています。展開モデルの共存により、インターフェースを調和させる統合企業が多忙を極め、電子医療記録市場のサービス収益成長をさらに支えています。

アプリケーション別:神経科が成長リーダーとして台頭

循環器科は2025年の電子医療記録市場シェアの30.12%を占め、最大のシェアを維持しており、これはECG、カテーテル検査室、心臓画像ワークフローが広く普及しているためです。循環器科EMRに重ねられたAI支援病変検出およびリスク層別化ツールが持続的な需要を説明するのに役立っています。対照的に、神経科は2031年にかけて年平均成長率5.98%で最も急速な拡大を記録しています。多発性硬化症やパーキンソン病の精密医療プロトコルは、画像、ゲノミクス、ウェアラブルテレメトリを組み合わせた縦断的データセットを必要とし、これらの機能はEMRアーキテクチャに適しています。

学術センターは、EMRに組み込まれたアルゴリズムを使用して発作の可能性を予測し、タイムリーな薬物用量調整を可能にする初期の成功を報告しています。腫瘍科、放射線科、救急医療の展開も同様に、重要な結果をより迅速に表示するAIトリアージ機能の改良をベンダーに促しています。これらの高複雑性専門科は総じて電子医療記録市場の洗練度の基準を引き上げ、すべてのサプライヤーの製品ロードマップに影響を与えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来ケアセンターが成長を牽引

病院は2025年の電子医療記録市場シェアの59.05%を占め、エンタープライズ規模のコミットメントと包括的なケアニーズを反映しています。しかし、外来ネットワークと医師グループはそのギャップを縮めており、支払者が手術をより低コストの外来環境へ誘導するにつれ、そのセグメントは2031年にかけて年平均成長率6.09%を記録する見込みです。小規模な予算に合った月額プロバイダーごとのクラウドサブスクリプションが参入障壁を下げ、独立した専門医がレガシーソフトウェアをアップグレードできるようにしています。診断・画像センターは、スケジューリング、画像保管、結果通知を接続するEMRを採用し、追加の事務スタッフなしにスループットを向上させています。

価値ベースの診療報酬はさらに外来クリニックに包括的なケアのドキュメンテーションを促しており、データの欠落は共有節約ボーナスを危うくする可能性があります。その結果、外来の成長は電子医療記録市場全体の拡大における重要な貢献者となっています。このティアを狙うベンダーは、迅速な導入、モバイルインターフェース、厳選された専門テンプレートを強調し、病院中心の競合他社との差別化を図っています。

地域分析

北米は2025年の電子医療記録市場収益の43.30%を占めました。HITECH法後の連邦刺激策がほぼ全病院での採用につながり、現在の成長はシステムの更新と最適化に集中しています。相互運用性認証の期限が支出を活発に保っていますが、同地域の2031年にかけての年平均成長率4.25%は他のすべての地域を下回っています。プロバイダーのM&A活動が購買決定を統合し、トップベンダーの交渉力を強化してプラットフォームの標準化を加速させています。

対照的に、アジア太平洋は世界最速の年平均成長率6.99%で複利成長します。中国、インド、日本の保健省はクライアントサーバー世代を飛び越えるクラウドパイロットに補助金を出し、農村部の施設がテレヘルスを通じて専門医とつながるのを支援しています。モバイルファーストの設計が普及し、臨床医のスマートフォン習慣に合致しています。データセンターとサイバーセキュリティサービスへの関連需要が地域のITエコシステムを育て、同地域の電子医療記録市場を支える自己持続的なサイクルを強化しています。

欧州は、欧州保健データ空間イニシアチブが加盟国全体の記録アーキテクチャを調和させ、厳格なGDPR保護とのバランスを取りながら、安定した年平均成長率4.82%を示しています。AI支援診断に診療報酬を支払うドイツと北欧諸国の国家プログラムが追加の追い風を提供しています。中南米はブラジルの国家デジタルヘルス計画とアルゼンチンの民間セクターの腫瘍科ネットワークに牽引され、年平均成長率6.36%で成長しています。中東・アフリカはそれに続き、湾岸協力会議の病院が合弁事業の取り決めの下で米国ベンダーのプラットフォームを採用しています。

競合環境

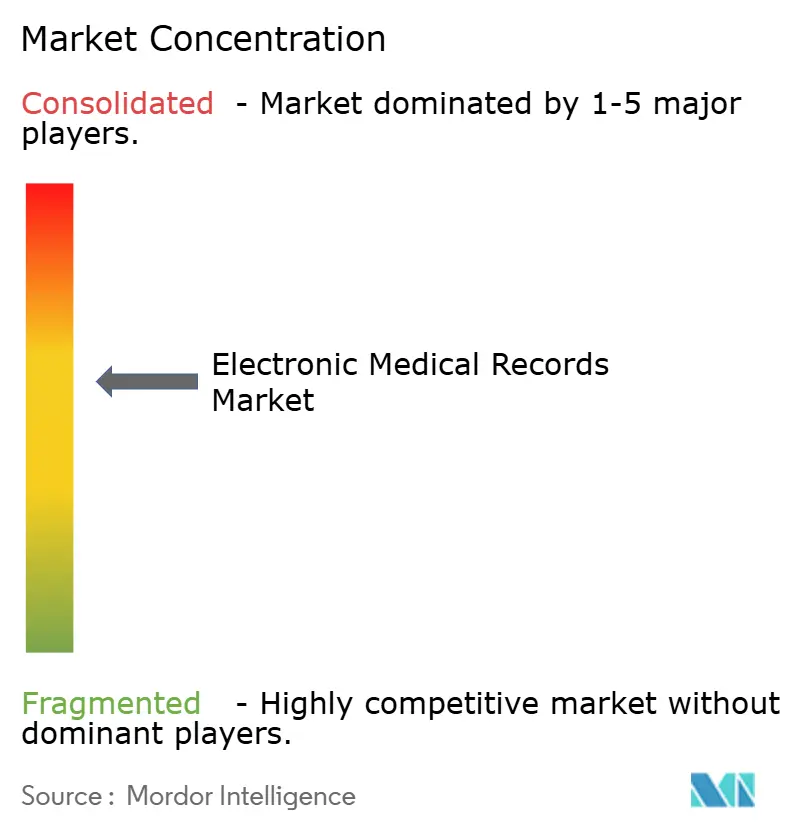

電子医療記録市場は中程度の集中度に傾いています。Epicは2025年に複数の多病院選定を勝ち取ることでフットプリントを拡大し、Oracle Healthは連邦契約と更新された退役軍人省オプション期間を通じて21.7%のシェアを維持しました。MEDITECHとAltera Digital Healthがトップティアを形成しています。上位5社のサプライヤーが合計で世界の導入数の約60%を支配しており、サブスペシャルティのニッチ市場への機敏な新規参入者の余地を残しています。

競争上の注目はアプリケーションプログラミングインターフェースの成熟度に集中しています。EpicのUSCDI v3への早期準拠とオープンエクスチェンジフレームワークはネットワーク効果を強化し、サードパーティアプリ開発者を引き付けています。Oracleは社内の大規模言語モデルを活用してスケジューリングと同意書類を自動化することで、より深いAI統合で対抗しています。MEDITECHのクラウドネイティブExpanseプラットフォームは総所有コストの低減を必要とするコミュニティ病院をターゲットにしており、OystehrやCanvas Medicalの新参者によるモジュール式設計は開発者フレンドリーさを強調しています。

戦略的パートナーシップが花開いています。2025年2月、8x8はEpic、Oracle、MEDITECHとコンタクトセンタースイートを統合し、患者エンゲージメントワークフローを合理化しました。Exalt Healthは2025年5月にWellSkyのリハビリテーション指向EMRを採用し、拡大する複数州にわたる事業全体の臨床・財務データを統合しました。地域政府もベンダーの軌跡に影響を与えており、Epicに授与されたタスマニアの3億600万米ドルの「Bluegum」プロジェクトは、シェアダイナミクスを形成する公共入札の役割の増大を強調しています。全体として、製品ロードマップはAI、専門性の深さ、安全な相互運用性の差別化要因に収束しており、今後10年間の市場シェアの変動を導く可能性が高いです。

電子医療記録業界のリーダー企業

Athenahealth Inc.

eClinicalWorks

Epic Systems Corporation

MEDITECH

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:アイルランドの保健サービス局が国家電子健康記録プログラムのサプライヤー候補選定に向けた閣議承認を受け、調達フェーズを開始しました。

- 2026年1月:Oracle Healthは欧州およびアジア太平洋全域でクラウドEMRデータセンターを拡張するために12億米ドルを投じることを約束し、500病院分の容量を追加してデータ居住コンプライアンスを強化しました。

- 2025年9月:Athenahealthは、2025年11月のThriveカスタマーイベントに先立ち、ルーティンタスクを自動化してパーソナライズされた洞察を提供するAIネイティブのathenaOneプラットフォームをアップグレードしました。

- 2025年8月:OracleはOracle Cloud Infrastructure上で外来EHRをリリースし、臨床医が検査や薬剤データをハンズフリーで呼び出せる音声コマンドを搭載しました。

- 2025年5月:Epic Systemsはタスマニア州全体のEMR展開の契約を獲得しました。これは3億600万米ドルのデジタルヘルスプログラムの第2フェーズです。

世界の電子医療記録市場レポートの範囲

レポートの範囲内において、電子医療記録(EMR)とは、情報を安全に保存し、権限を持つユーザー・医療従事者がアクセスできる、紙の記録のコンピュータ化されたバージョンです。これは維持管理される患者の病歴の電子版です。人口統計、経過記録、問題点、薬剤、バイタルサイン、過去の病歴、予防接種、検査データ、放射線レポートなど、特定の医師のもとでの患者ケアに関連するすべてのデータが含まれます。

電子医療記録市場はコンポーネント別にハードウェア、ソフトウェア、サービスにセグメント化されています。エンドユーザー別では、病院ベースEMR、医師ベースEMR、専門クリニック、診断・画像センター、その他のエンドユーザーにセグメント化されています。EMRタイプ別では、汎用EMRと専門特化型EMRにセグメント化されています。提供モード別では、クラウドベースとオンプレミスモデルにセグメント化されています。アプリケーション別では、循環器科、神経科、放射線科、腫瘍科、その他のアプリケーションにセグメント化されています。タイプ別では、従来型EMR、音声対応EMR、相互運用可能EMR、その他のタイプにセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東、アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 汎用EMR |

| 専門特化型EMR |

| クラウドベース |

| オンプレミス |

| 循環器科 |

| 神経科 |

| 放射線科 |

| 腫瘍科 |

| 救急・外傷 |

| 産科・婦人科 |

| その他のアプリケーション |

| 病院ベースEMR |

| 医師・外来ケアセンター |

| 専門クリニック |

| 診断・画像センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| EMRタイプ別 | 汎用EMR | |

| 専門特化型EMR | ||

| 提供モード別 | クラウドベース | |

| オンプレミス | ||

| アプリケーション別 | 循環器科 | |

| 神経科 | ||

| 放射線科 | ||

| 腫瘍科 | ||

| 救急・外傷 | ||

| 産科・婦人科 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院ベースEMR | |

| 医師・外来ケアセンター | ||

| 専門クリニック | ||

| 診断・画像センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

電子医療記録市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

2026年から2031年にかけて年平均成長率5.04%で拡大し、2026年の362億4,000万米ドルから463億4,000万米ドルに達すると予測されています。

EMR支出の中で最も急速に成長しているコンポーネントはどれですか?

導入、相互運用性、サイバーセキュリティサポートを含むサービスは、プロバイダーが一回限りのライセンスよりも継続的なサポートを好むため、年平均成長率6.22%で拡大しています。

クラウドベースのEMRがシェアを獲得しているのはなぜですか?

クラウドプラットフォームは設備投資を回避し、自動更新を提供し、複数拠点のシステム全体でデータを同期させ、2025年の電子医療記録市場シェアを55.90%に引き上げています。

専門特化型EMRの採用を促進しているものは何ですか?

腫瘍科、循環器科、神経科の臨床医は、ドキュメンテーションを短縮する事前設定済みテンプレートとAIツールを求めており、専門特化型システムを年平均成長率6.49%に押し上げています。

最も急速なEMR成長を記録する地域はどこですか?

アジア太平洋が年平均成長率6.99%でリードしており、中国、インド、日本が国家相互運用性義務とデジタルヘルス補助金を展開しています。

サイバーセキュリティリスクはEMR投資にどのような影響を与えていますか?

急増するランサムウェア被害と高騰する保険料がコスト圧力を加え、病院はEMR機能を拡張する前により強固なセキュリティ管理への投資を促されています。

最終更新日: