コスメシューティカルズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

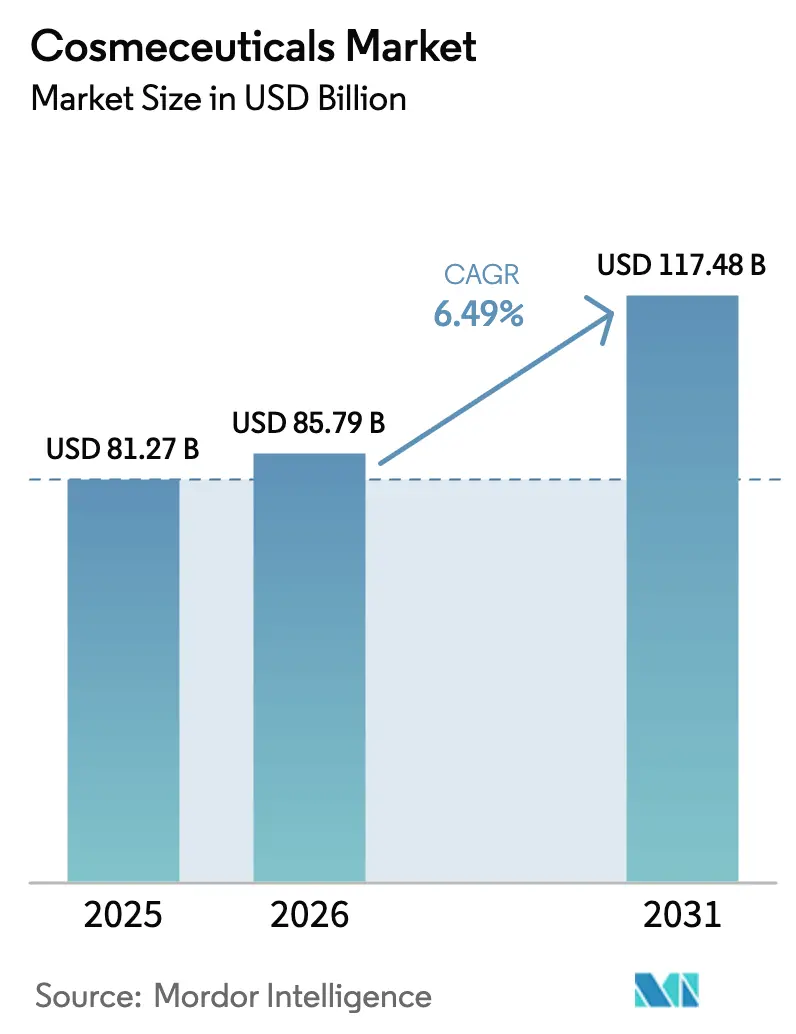

| 市場規模 (2026) | 85.79 十億米ドル |

| 市場規模 (2031) | 117.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコスメシューティカルズ市場分析

コスメシューティカルズ市場規模は、2025年の812億7,000万米ドル、2026年の857億9,000万米ドルから2031年には1,174億8,000万米ドルへと拡大し、2026年から2031年にかけての年平均成長率(CAGR)は6.49%を記録する見込みです。コスメシューティカルズ市場におけるこの成長は、皮膚科医が推奨する有効成分への需要増加、有効性表示に関する規制強化、および予防的皮膚健康への消費者意識の高まりによって牽引されています。プレミアム価格帯は、カプセル化レチノイド、コラーゲン生成促進ペプチド、広域スペクトル抗酸化物質を含む処方製品に集中しており、8週間から12週間以内に目に見える効果をもたらします。紫外線(UV)フィルターとフリーラジカル中和剤を組み合わせた日焼け止め製品は、メラノーマ啓発を促進する公衆衛生キャンペーンに支えられ、市場シェアを拡大しています。さらに、プロバイオティクスおよびプレバイオティクス配合製品は、マイクロバイオームを意識する消費者に訴求することで市場を拡大しています。コスメシューティカルズ市場におけるオムニチャネル流通戦略により、ブランドは店頭コンサルテーション客と急速に拡大するダイレクト・トゥ・コンシューマー販売の両方を取り込むことが可能となっています。コスメシューティカルズ市場の統合は依然として中程度であり、グローバルコングロマリットが特許取得済みデリバリーシステムを活用する一方、処方チャネル専門企業は医薬品としての信頼性と化粧品としての訴求力を組み合わせることで価格を維持しています。

レポートの主要ポイント

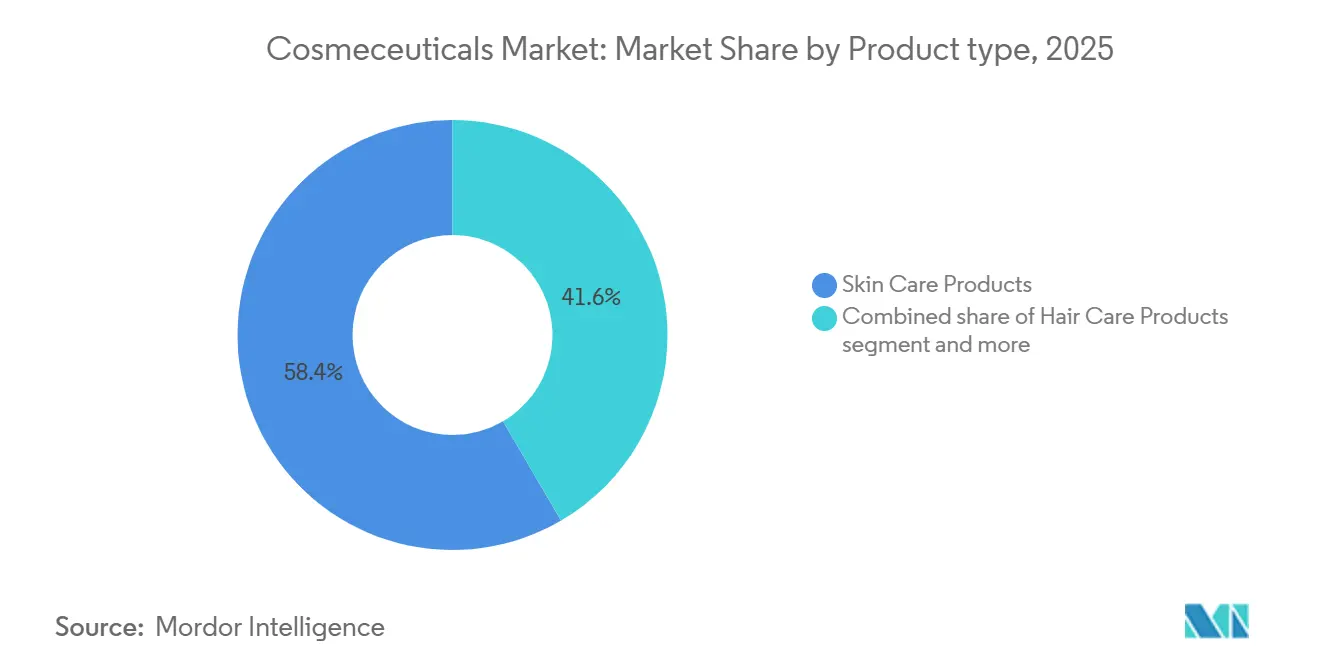

- 製品タイプ別では、スキンケアが2025年に58.42%の収益シェアを獲得しました。リップケアは2031年にかけてCAGR6.99%で拡大する見込みです。

- カテゴリー別では、従来型製品ラインが2025年のコスメシューティカルズ市場シェアの71.32%を占め、ナチュラル・オーガニック処方製品は2031年にかけてCAGR7.83%で成長しています。

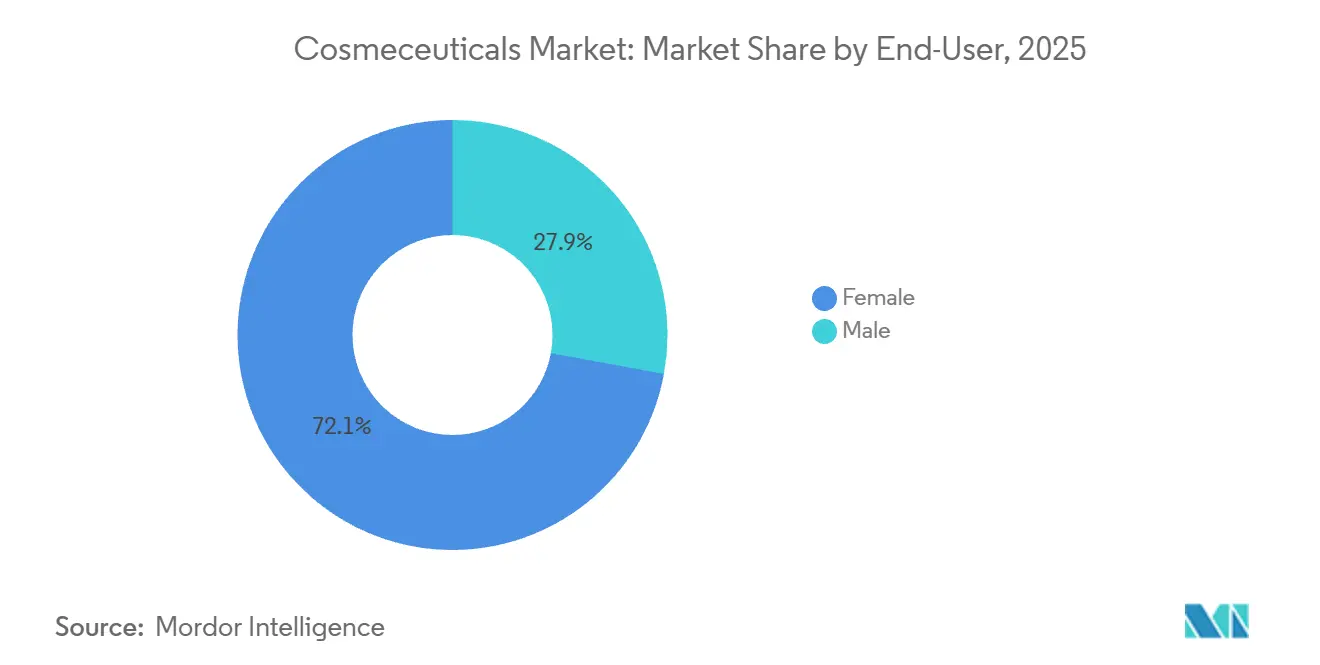

- エンドユーザー別では、女性消費者が2025年に72.10%で需要を主導し、男性セグメントは2031年にかけてCAGR8.09%で成長する見込みです。

- 流通チャネル別では、ビューティー・健康専門店が2025年収益の45.01%でトップとなり、オンライン小売は2031年にかけてCAGR7.55%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコスメシューティカルズ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床的に実証された有効成分を用いたしわ、色素沈着、ハリに対するアンチエイジングソリューションへの消費者関心の高まり | +1.8% | 北米、欧州、アジア太平洋に需要が集中するグローバル市場 | 中期(2~4年) |

| 皮膚がん、光老化、UV損傷への意識向上による高度なダーモコスメティック日焼け止めへの需要拡大 | +1.5% | グローバル、特に日本、韓国、オーストラリア、南欧 | 長期(4年以上) |

| 皮膚科医推奨および処方ベースのスキンケアの拡大によるコスメシューティカルブランドの信頼性向上 | +1.2% | 北米、欧州、アジア太平洋の都市部市場 | 中期(2~4年) |

| ペプチド、レチノイド、抗酸化物質、植物幹細胞などの有効成分における急速な進歩 | +1.0% | 北米と欧州に研究開発拠点を持つグローバル市場 | 短期(2年以内) |

| 透明な成分表示を伴うクリーン、ヴィーガン、マイクロバイオームフレンドリーな処方製品への嗜好の高まり | +0.9% | 北米、欧州、アジア太平洋の富裕層セグメント | 中期(2~4年) |

| アンチエイジングおよびニキビ対策製品を含む男性グルーミングおよびスキンケアルーティンの採用増加 | +0.7% | 北米、欧州、新興アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床的に実証された有効成分を用いたしわ、色素沈着、ハリに対するアンチエイジングソリューションへの消費者関心の高まり

コスメシューティカルズ市場におけるアンチエイジングへの需要は、消費者が憧れの美容から結果重視のスキンケアへとシフトし、8週間から12週間以内に細かいしわや色素沈着の目に見える改善を期待するようになるにつれて進化しています。欧州皮膚科・性病学会誌に掲載された2025年のデルファイコンセンサス研究では、光老化への対処において皮膚科医が最も推奨する成分として、レチノイド、ナイアシンアミド、ビタミンC、アゼライン酸が特定されました。これは、独自配合よりもエビデンスに基づく処方製品を好む消費者の嗜好と一致しています。これらの成分の臨床的検証は、コスメシューティカルズ市場全体のプレミアム化を促進しており、カプセル化レチノールまたは安定化L-アスコルビン酸を含む製品は従来の保湿剤より30%から50%高い価格が設定されながらも、プレステージチャネルで堅調な販売を維持しています。さらに、しわの深さや色素分布を測定するAI搭載肌分析器などの家庭用診断ツールの普及が、消費者が製品の有効性を客観的に追跡できるようにすることで、このトレンドを加速させています。アンチエイジング表示を臨床試験データで裏付けられないブランドは、有効性表示に十分な証拠による裏付けを求めるEUの化粧品規則1223/2009に基づく規制当局の精査を受ける可能性があります。この要因はCAGR全体に1.8パーセントポイント寄与すると予測されており、パーソナライズド処方プラットフォームの発展が続く中、中期的にピーク影響が見込まれます。

皮膚がん、光老化、UV損傷への意識向上による高度なダーモコスメティック日焼け止めへの需要拡大

意識の高まりにより、ナイアシンアミドやフェルラ酸などの抗酸化物質とUVフィルターを組み合わせたハイブリッド処方製品への需要が増加しています。これらの抗酸化物質は、UV照射によって生成されるフリーラジカルを中和し、日焼け止め指数(SPF)評価を超えた追加的な保護を提供します。日本では、日焼け止めの医薬部外品分類により厳格な有効性試験が求められており、Shiseido やKaoなどの確立された企業に規制上の優位性をもたらしています。これらの企業は、チノソーブMやウビヌルA プラスを含む光安定性フィルター技術に投資しています。世界でも最も高いメラノーマ発生率を誇るオーストラリアでは、医薬品・医療機器局が日焼け止めに対して厳格な耐水性基準を施行しています。これにより、80分間の水中浸漬後もSPF有効性を維持する長時間持続処方の革新が促進されています[1]出典:オーストラリア連邦政府、「日焼け止め」、tga.gov.au。さらに、疾病管理予防センター(CDC)の2024年ガイドラインでは、以前はコスメティック日焼け止めで十分にケアされていなかった濃い肌色を含むすべての肌タイプに対して、毎日SPF30以上の使用を推奨しており、コスメシューティカルズ市場の対象範囲を拡大しています。

皮膚科医推奨および処方ベースのスキンケアの拡大によるコスメシューティカルブランドの信頼性向上

処方から消費者への経路は、特にラ ロッシュ ポゼやセラヴィなどのブランドにとって信頼性構築の重要な要素となっており、これらのブランドは術後ケアや酒さ・アトピー性皮膚炎などの慢性疾患に対して皮膚科医から頻繁に推奨されています。北米と欧州の1,200名の皮膚科医を対象とした2025年の調査では、78%が患者に特定のコスメシューティカルブランドを推奨しており、レチノイドセラムとセラミド配合保湿剤が最も一般的に提案される製品であることが明らかになりました。このような推奨パターンは、コスメシューティカルズ市場において皮膚科医推奨製品が準医薬品であるという消費者の認識を醸成し、プレミアム価格を支持するとともに60%を超えるリピート購入率を促進しています。GaldermaのCetaphilおよびDifferinの製品ラインは、皮膚科クリニックでの強固な存在感を維持しながら大衆小売への展開を拡大することで、このトレンドを活用しています。このデュアルチャネルアプローチは、アクセシビリティを確保しながら消費者の信頼を構築します。さらに、処方ベースのスキンケアは遠隔医療の普及からも恩恵を受け、コスメシューティカルズ市場を強化しています。CurologyやApostropheなどのプラットフォームは、バーチャルコンサルテーションを通じてパーソナライズされたトレチノインおよびナイアシンアミド処方を提供し、従来の小売チャネルを迂回して対面での皮膚科受診を避けたい若年消費者に訴求しています。

ペプチド、レチノイド、抗酸化物質、植物幹細胞などの有効成分における急速な進歩

有効成分デリバリーシステムの進歩がコスメシューティカルズ市場を再形成し、成分の安定性と皮膚浸透に関する課題に対処しています。カプセル化技術により、有効性を維持しながら刺激を軽減する徐放性処方が可能となっています。マトリキシルやアルジレリンなどのペプチドは、コラーゲン生成促進特性でますます認知されており、臨床研究では12週間の使用後に皮膚のハリが15%から20%改善することが示されています。エーデルワイスやシーフェンネルなどの植物幹細胞エキスは、合成有効成分の持続可能な代替品として推進されており、クリーンビューティー消費者に訴求しています。ただし、レチノイドと比較してアンチエイジング有効性を支持する査読済みエビデンスは依然として限られています。レチノイドの革新は、ヒドロキシピナコロンレチノエート(HPR)などの次世代誘導体に焦点を当てており、刺激を軽減しながらレチノールと同様の効果を提供します。これは、コスメシューティカルズ消費者の30%から40%を占める敏感肌の方にとって重要な特性です。抗酸化物質処方もビタミンCを超えて、レスベラトロール、コエンザイムQ10(ユビキノン)、およびより穏やかな選択肢を求める消費者に対応する植物由来のレチノール代替品であるバクチオールへと拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の曖昧さが表示と製品分類に影響を与える | -0.6% | FDA、欧州連合、アジア太平洋の規制枠組みを横断する多国籍ブランドに特に影響を与えるグローバル市場 | 中期(2~4年) |

| 高い研究開発コストが収益性に影響を与える | -0.5% | 規模の経済を欠く中堅ブランドに不均衡な影響を与えるグローバル市場 | 短期(2年以内) |

| 短い製品ライフサイクルが継続的なイノベーションを促進する | -0.4% | 急速に変化するプレステージおよびマス市場セグメントに特に影響を与えるグローバル市場 | 短期(2年以内) |

| 副作用が敏感肌ユーザーの採用を制限する | -0.3% | 皮膚バリアが損なわれた集団で発生率が高いグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制上の曖昧さが表示と製品分類に影響を与える

主要市場間でコスメシューティカルズの統一カテゴリーが存在しないことは、特に専任の規制チームを持たない小規模ブランドにとってコンプライアンス上の課題を生み出しています。米国では、食品医薬品局(FDA)が連邦食品・医薬品・化粧品法に基づいてコスメシューティカルズを規制しています。この法律は、化粧品を洗浄または美化を目的とする製品として定義し、医薬品を疾病の治療または予防を目的とする製品として定義しています。多くのコスメシューティカルズはこれらの定義の間に位置し、医薬品として分類されることを避けるために「しわを治療する」ではなく「しわの見た目を改善する」などの表示を使用することが多いです。欧州連合では、化粧品規則1223/2009がより厳格な要件を施行しており、リーブオン製品のレチノール濃度を0.3%に制限し、ナノ成分の安全性評価を義務付けています。これらの規制により、ブランドは地域コンプライアンスのために製品を再処方することを余儀なくされ、在庫の複雑性が増大しています[2]出典:米国食品医薬品局、「化粧品に対するFDAの権限:化粧品がFDA承認ではなくFDA規制対象である理由」、fda.gov。一方、中国の2024年化粧品監督規制では、アンチエイジングおよびホワイトニング表示に対する有効性の実証が求められています。ブランドは国家薬品監督管理局に臨床試験データを提出する必要があり、このプロセスにより製品発売が6ヶ月から12ヶ月遅延する可能性があります。

高い研究開発コストが収益性に影響を与える

コスメシューティカルズ市場において独自の有効成分を含む新処方の開発には、200万米ドルから500万米ドルのコストがかかる可能性があります。これには安定性試験、臨床試験、規制申請の費用が含まれており、受託製造業者に依存する中規模ブランドにとってイノベーションへの大きな障壁となっています。アンチエイジング表示を査読済みの臨床データで検証することを目指すブランドにとって、50名から100名の参加者を対象とした12週間から16週間にわたるスプリットフェース試験の実施は不可欠です。これらの試験は通常、1件あたり15万米ドルから30万米ドルのコストがかかります。しかし、消費者の受容度が低い場合、このような投資が商業的成功を保証するわけではありません。さらに、持続可能な調達とクリーン処方への関心の高まりが研究開発コストを増加させています。植物由来の有効成分は、合成代替品と比較してより複雑な抽出・安定化プロセスを必要とすることが多いです。L'OréalやEstée Lauderなどの大企業はこれらのコストをグローバルポートフォリオ全体に分散させることができますが、小規模ブランドは特に価格感度がプレミアムポジショニングを制限する大衆小売チャネルで競争する際にマージン圧力に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スキンケアの優位性がリップケアの急成長を覆い隠す

スキンケア製品は2025年のグローバルコスメシューティカルズ市場の58.42%を占め、光老化、色素沈着、バリア機能障害などの悩みに対処するセラム、保湿剤、日焼け止めを含む多段階ルーティンによって牽引されました。レチノイドとペプチドを含むアンチエイジング処方はスキンケアセグメント内で最大のシェアを占め、しわの軽減と皮膚のハリ改善に注力する35歳から55歳の消費者に主に訴求しています。さらに、男女ともに成人ニキビをターゲットとしたニキビ対策製品が注目を集めており、持続的なニキビに対するアダパレンとサリチル酸の皮膚科処方の増加に支えられています。

日焼け止め製品は、メラノーマリスクへの意識向上により、コスメシューティカルズ市場全体で注目を集めており、広域スペクトル紫外線(UV)フィルターとナイアシンアミドなどの抗酸化物質を組み合わせたハイブリッド処方が日焼け止め指数(SPF)評価を超えた強化された光保護を提供しています。このポジショニングは、オーストラリアや南欧などの高UV地域で特に効果的です。リップケア製品は市場規模では小さいものの、製品タイプの中で最も速い成長率となる年率6.99%で2031年まで成長する見込みです。この成長は、以前は主に注射フィラーで対処されていた口周りのしわや容量減少をターゲットとしたペプチド配合バームとヒアルロン酸トリートメントの導入によって牽引されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:従来型の優位性にもかかわらずナチュラル・オーガニック処方が加速

従来型処方は2025年のコスメシューティカルズ市場の71.32%を占め、レチノイド、ナイアシンアミド、アルファヒドロキシ酸などの合成有効成分に対する消費者の信頼によって牽引されました。これらの成分は長い臨床検証の歴史と一貫した有効性を持っています。従来型処方は確立されたサプライチェーン、低い原材料コスト、規制上の先例から恩恵を受けています。これらの要因により、ブランドは生産を効率的にスケールアップし、大衆小売チャネルで競争力のある価格を提供することができます。

これに対し、ナチュラル・オーガニックコスメシューティカルズは2031年にかけて年率7.83%で成長する見込みであり、従来型製品の成長率を1.34パーセントポイント上回っています。この成長は、マイクロバイオームフレンドリーな処方、ヴィーガン認証、透明な成分調達への消費者需要の増加によって牽引されています。特にZ世代(ジェネレーションZ)とミレニアル世代の若年層がこのトレンドをリードしています。彼らはクリーンビューティーをサステナビリティ価値の延長として捉えており、エコサートやヴィーガン協会などの機関が認証した製品に20%から30%のプレミアムを支払う意欲があります。

エンドユーザー別:男性グルーミングルーティンが臨床有効成分を標準化

女性消費者は2025年のコスメシューティカルズ市場の72.10%を占めました。これは、アンチエイジングと日焼け止めを女性のスキンケアルーティンの不可欠な要素として強調してきた長年のカテゴリー開発とターゲットマーケティングを反映しています。このセグメントは一貫した購買行動から恩恵を受けており、30歳から55歳の女性がレチノイドセラム、ペプチド保湿剤、広域スペクトル日焼け止めなどの製品の主要な購買層を構成しています。これらの消費者は、製品が目に見える効果的な結果をもたらす場合に高いブランドロイヤルティを示しました。

これに対し、男性消費者は2031年にかけて年率8.09%で成長する見込みであり、エンドユーザーセグメントの中で最も速い成長を示しています。このトレンドは、グルーミングに関する文化的規範の変化と、臨床的に検証された成分を含む多段階スキンケアルーティンの採用増加によって牽引されています。特に25歳から40歳の若年男性消費者がこの成長をリードしており、スキンケアを虚栄心ではなく予防的健康管理の一形態として捉えています。この視点は、性別に関わらず日焼け止めとアンチエイジングを普遍的な優先事項として強調する皮膚科医やソーシャルメディアインフルエンサーによってさらに支持されています。

流通チャネル別:Eコマースが従来のビューティー小売を混乱させる

ビューティー・健康専門店は2025年のコスメシューティカルズ市場流通の45.01%を占め、店頭コンサルテーション、製品サンプリング、即時の製品入手可能性への継続的な嗜好を示しており、これらはオンラインチャネルが完全に再現することが難しい優位性です。セフォラ、アルタ、独立系薬局などのこれらの専門小売業者は、厳選された製品ラインナップを提供し、個々の肌タイプや悩みに合わせた推奨を行う訓練されたスタッフを配置しています。このパーソナライズされたサービスは、複雑な有効成分ベースのスキンケアルーティンを管理する消費者に特に重視されています。

オンライン小売店は2031年にかけて年率7.55%で成長する見込みであり、従来の小売マークアップを迂回してプレステージブランドより30%から50%低い価格でパーソナライズされた処方を提供するThe OrdinaryやCurologyなどのダイレクト・トゥ・コンシューマー(DTC)ブランドによって牽引されています。人工知能(AI)搭載の肌診断ツールの採用が、消費者が自宅で肌の状態を評価し、カスタマイズされた製品推奨を受けられるようにすることで、店頭コンサルテーションへの依存を軽減し、このトレンドをさらに加速させています。国際貿易協会によると、グローバルB2C Eコマース収益は年平均成長率約14%で安定的に成長する見込みです[3]出典:国際貿易協会、「2024年Eコマース規模・売上予測」、trade.gov。

地域分析

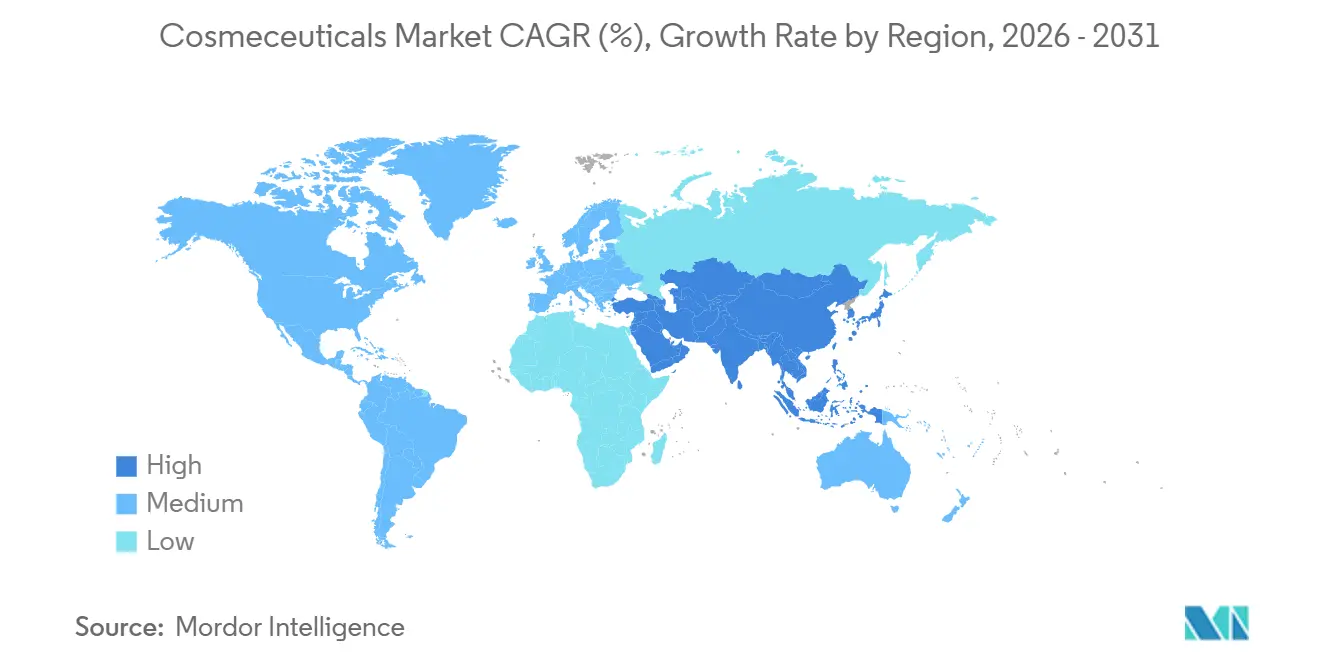

2025年、アジア太平洋地域はグローバルコスメシューティカルズ市場をリードし、総シェアの35.13%を占めました。このリーダーシップは、UVフィルターが有効性検証を必要とする医薬部外品として分類される日本や韓国などの国々における厳格な日焼け止め規制によって支えられました。さらに、中国の2024年化粧品監督規制では、アンチエイジングおよびホワイトニング表示に対する臨床的実証が求められています。65歳以上の居住者が29%を占める日本の高齢化人口は、ハリ強化ペプチドとレチノイドを含む処方への需要を促進しています。一方、韓国のK-ビューティー輸出エコシステムは、伝統的な植物成分と臨床的検証を組み合わせたツボクサエキスや発酵成分などのイノベーションをグローバルに普及させています。インドでは、皮膚科医が色素沈着やメラスマなどの症状に対して有効成分ベースのレジメンをますます推奨するようになり、コスメシューティカルズ市場が拡大しています。これらの症状は濃い肌色に多く見られます。CiplaのExcelaやAbbottのDerivaなどのブランドは、西洋のプレミアムラインに対するコスト効率の高い代替品として自社を位置付けています。

中東・アフリカは2025年のコスメシューティカルズ市場シェアでは小さいものの、2031年にかけて年率8.21%で成長する見込みであり、最も速く成長する地域となっています。この成長は、宗教的コンプライアンスと臨床的有効性を組み合わせたハラール認証ダーモコスメティックへの需要増加によって牽引されています。サウジアラビアとアラブ首長国連邦がこの成長をリードしており、消費者はアルコールや動物由来成分を含まない製品を優先しています。ハラール認証はこれらの市場において重要な要素であり、パーソナルケア製品に不可欠と見なされています。

北米は2025年のコスメシューティカルズ市場において、皮膚科医推奨スキンケア製品に対する高い消費者意識と確立された流通チャネルに支えられ、大きな市場シェアを維持しました。これらには、セフォラやアルタなどの専門小売業者、およびトレチノインやナイアシンアミドなどのパーソナライズされた処方を提供するダイレクト・トゥ・コンシューマープラットフォームが含まれます。コスメシューティカルズを独自のカテゴリーなしに連邦食品・医薬品・化粧品法に基づいて分類する米国食品医薬品局(FDA)の規制枠組みはコンプライアンスの複雑性を加えています。しかし、他の市場では制限されている構造・機能表示をブランドが行うことも可能にしています。

競合環境

グローバルコスメシューティカルズ市場は中程度の集中度を示しており、L'Oréal、Estée Lauder、Unileverなどの多国籍企業がラ ロッシュ ポゼ、クリニーク、ダーマロジカなどの皮膚科学ブランドポートフォリオを通じて市場をリードしています。同時に、GaldermaやPierre Fabreなどの専門企業は処方チャネルでの信頼性を活用して特定セグメントでより高いマージンを達成しています。大手プレイヤーは、ブランドエクイティを保護するためにプレステージ小売でのプレゼンスを維持しながら、ダイレクト・トゥ・コンシューマーの成長を取り込むためにデジタルネイティブブランドを買収するデュアル戦略を採用しています。例えば、Estée Lauderの2021年のDeciem(The Ordinary)買収とその後のセフォラへの展開がこのアプローチを示しています。

コスメシューティカルズ業界の小規模プレイヤーは、マイクロバイオームフレンドリーな処方やパーソナライズされた有効成分濃度などの分野で機会を探っています。彼らはAI搭載の肌診断を活用して、大規模なマス市場プレイヤーが規模でのカスタマイズを困難と感じるカスタマイゼーションを提供しています。さらに、CurologyやHimsなどの遠隔医療プラットフォームの台頭が従来の小売チャネルを混乱させています。これらのプラットフォームにより、ブランドは流通業者のマークアップを迂回し、顧客生涯価値を高めるサブスクリプションモデルを提供することで、より高いマージンを獲得することができます。

テクノロジーの採用がコスメシューティカルズ業界全体で重要な競争優位性となっています。ブランドは、有効性を維持しながら刺激を軽減するレチノイドとペプチドの徐放デリバリーを可能にするカプセル化技術に投資しています。例えば、L'Oréalはコスメシューティカルズデリバリーシステムに関連する500件以上の有効出願を含む特許ポートフォリオを保有しており、それ以外では商品化された有効成分市場において防御可能なポジションを確立するための独自技術への戦略的注力を反映しています。規制コンプライアンスの専門知識も重要な参入障壁として台頭しています。これは特に、化粧品規則1223/2009がレチノール濃度に制限を課し、ナノ成分の安全性評価を要求する欧州連合などの地域で顕著です。これらの規制の複雑性は専任の規制チームを持つ確立されたプレイヤーに有利に働き、彼らの市場ポジションをさらに強化しています。

コスメシューティカルズ業界リーダー

L'Oréal S.A.

Procter & Gamble Co.

Unilever PLC

Shiseido Co., Ltd.

The Estée Lauder Companies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:プラダ ビューティーは、機能性と革新的なデザインを組み合わせたテクノロジー主導の製品ラインでカナダにコスメティックラインを展開しました。このコレクションにはスキンケア、コンプレクション、アイ、リップ製品が含まれており、厳選された必須アイテムを通じて消費者に美容への新たな視点を提供することを目指しています。

- 2025年2月:COSMOS認証オーガニックスキンケアブランドのPuddlesが、ティーンエイジャー向けの新しいスキンケアおよびヘアケアラインを発売しました。この国際的な製品ラインは、科学的検証を伴う植物由来成分を使用して、ニキビ、吹き出物、フケなどの一般的なティーンエイジャーの肌の悩みに対処しながら、穏やかで安全な処方を維持しています。

- 2025年1月:Kao Corporationはグローバルスキンケアブランドのキュレルをドイツの薬局に導入しました。この展開は、ダーモコスメティックと皮膚保護製品を重視するKaoのスキンケア市場における拡大戦略と一致しています。

- 2024年9月:Beiersdorfは、同社の特許取得済み皮膚特異的エイジクロックテクノロジーを組み込んだEucerinブランド初のエピジェネティックセラムを発売しました。このテクノロジーは、皮膚の生物学的年齢を測定するためにエピジェネティックパターンに基づくアルゴリズムを活用しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルコスメシューティカル市場を、スキン、ヘア、リップ、オーラルケアラインにわたり、化粧品としての訴求力と生理活性・皮膚科グレードの成分を融合させた、市販の外用、経口摂取、または低侵襲製品として定義する。

スコープ除外:専門的な美容施術(クリニックのみで実施されるレーザー、外科的処置、または注射による治療)および処方箋専用医薬品は本レポートの対象外とする。

セグメンテーション概要

- 製品タイプ別

- スキンケア製品

- アンチエイジング

- ニキビ対策

- 日焼け止め

- その他のスキンケア製品

- ヘアケア製品

- シャンプーおよびコンディショナー

- ヘアカラーおよび染毛剤

- その他のヘアケア製品

- リップケア製品

- オーラルケア製品

- スキンケア製品

- カテゴリー別

- 従来型

- ナチュラル/オーガニック

- エンドユーザー別

- 男性

- 女性

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- ビューティー・健康専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、アナリストは北米、欧州、アジア太平洋、中東において、受託製造業者、調剤薬局薬剤師、皮膚科医、およびオンライン美容商品販売業者にヒアリングを実施した。これらのインタビューにより、平均販売価格、原材料コストの転嫁状況、および男性グルーミングとクリーンラベルのトレンドが需要を再形成するペースが明確化された。

デスクリサーチ

まず、FDA MoCRA届出、EU CosIng成分リスト、UN Comtrade貿易コード、世界銀行の年齢層別人口統計表など、第一級規制当局および統計局から自由に入手可能なエビデンスを収集した。業界コンテキストは、Questelを通じてアクセスした皮膚科学ジャーナルおよび特許から得られ、企業の10-K、投資家向け資料、Factiva ニュースは価格帯とローンチパイプラインのベンチマークに活用した。Cosmetics EuropeおよびPersonal Care Products Councilなどの業界団体ポータルは、コンプライアンスおよびラベリングに関する知見を提供した。このリストは例示であり、データ収集と検証には他の多くの公開・ライセンスソースも活用している。

市場規模推計と予測

まず、国別の美容支出、皮膚科化粧品シェア、コスメシューティカル浸透率を用いたトップダウンによる小売売上高の再現から着手する。サプライヤーの積み上げおよびサンプリングされたASP×数量チェックによるボトムアップの相互検証を経て、合計値を確定する。追跡する主要変数には、有効成分のローンチ、皮膚科医の処方率、オンラインプレミアム美容品シェア、中央年齢の変化、および一人当たり可処分所得の動向が含まれる。ARIMAと組み合わせた多変量回帰により見通しを構築し、アフリカのチャネルデータが希薄であるなどのギャップは、地域専門家と検討した調整済み輸入値によって補完する。参考として、Mordor Intelligenceが市場に関する知見を提供している。

データ検証と更新サイクル

アウトプットは、過去系列、出荷トラッカー、および為替変動に対する分散スクリーニングを通過する。第二のアナリストが異常値をレビューし、データセットは年次で更新されるほか、重要な規制変更またはM&Aイベントが発生した場合には中間更新が実施される。

コスメシューティカルベースラインの信頼性の根拠

公表推計値がしばしば乖離するのは、各社が異なる製品ミックスを選択したり、オンライン成長を過大評価したり、為替レートを固定したりするためである。本調査では小売販売されたコスメシューティカルのみを対象とし、収益を移動平均FXで換算し、インプットを12ヶ月ごとに更新することで、バランスのとれた数値を確保している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 80.56 B | Mordor Intelligence | - |

| USD 70.00 B | Global Consultancy A | SKUバスケットが狭く、ASPラダーが低い |

| USD 74.31 B | Research Publisher B | 3地域のみ医師処方販売を含む |

| USD 64.68 B | Industry Journal C | 2021年固定FXおよび静的オンラインシェアを使用 |

総じて、外部数値が保守的から積極的まで幅広く変動する中、Mordor Intelligenceが実践する厳格な変数選択、二重相互検証、および年次更新により、意思決定者に透明性と信頼性の高いベースラインを提供している。

レポートで回答される主要な質問

コスメシューティカルズ市場の現在のグローバル価値はいくらですか?

コスメシューティカルズ市場規模は2026年に857億9,000万米ドルであり、2031年までに1,174億8,000万米ドルに達する予測です。

どの製品カテゴリーが収益をリードしていますか?

スキンケア製品が2025年のグローバル売上の58.42%で最大のシェアを占めています。

どの地域が最も高い需要を誇っていますか?

アジア太平洋が2025年収益の35.13%でリードしており、厳格な有効性規制と高齢化人口によって牽引されています。

最も速く成長している流通チャネルはどれですか?

オンライン小売はダイレクト・トゥ・コンシューマーブランドがグローバルに規模を拡大するにつれ、2031年にかけてCAGR7.55%で拡大する見込みです。

エンドユーザー別で最も高い成長を示すセグメントはどれですか?

男性消費者は予防的グルーミングルーティンが臨床有効成分を標準化するにつれ、CAGR8.09%で成長する見込みです。

最終更新日: