クロマトグラフィー樹脂市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 3.86 十億米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロマトグラフィー樹脂市場分析

クロマトグラフィー樹脂市場規模は2025年に25億6,000万米ドルと評価され、2026年の27億4,000万米ドルから2031年には38億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.09%です。安定した成長は、バイオ医薬品精製におけるこのセグメントの不可欠な役割を反映しており、下流工程は依然として医薬品製造コスト全体の約60%を占めています(Avantor)。製品純度に対する規制上の関心の高まり、高流量樹脂を必要とする連続バイオプロセシングの採用拡大、および治療パイプラインの拡大が相まって需要を押し上げています。CytivaとPallによる15億米ドルの多段階拡張などの設備投資は、地域的な供給不足を解消し、安定した調達戦略を強化しています。同時に、開発者は再現性向上のために合成マトリックスへの移行を進めており、天然アガロースグレードは持続可能性の要請のもとでニッチな勢いを増しています。

主要レポートのポイント

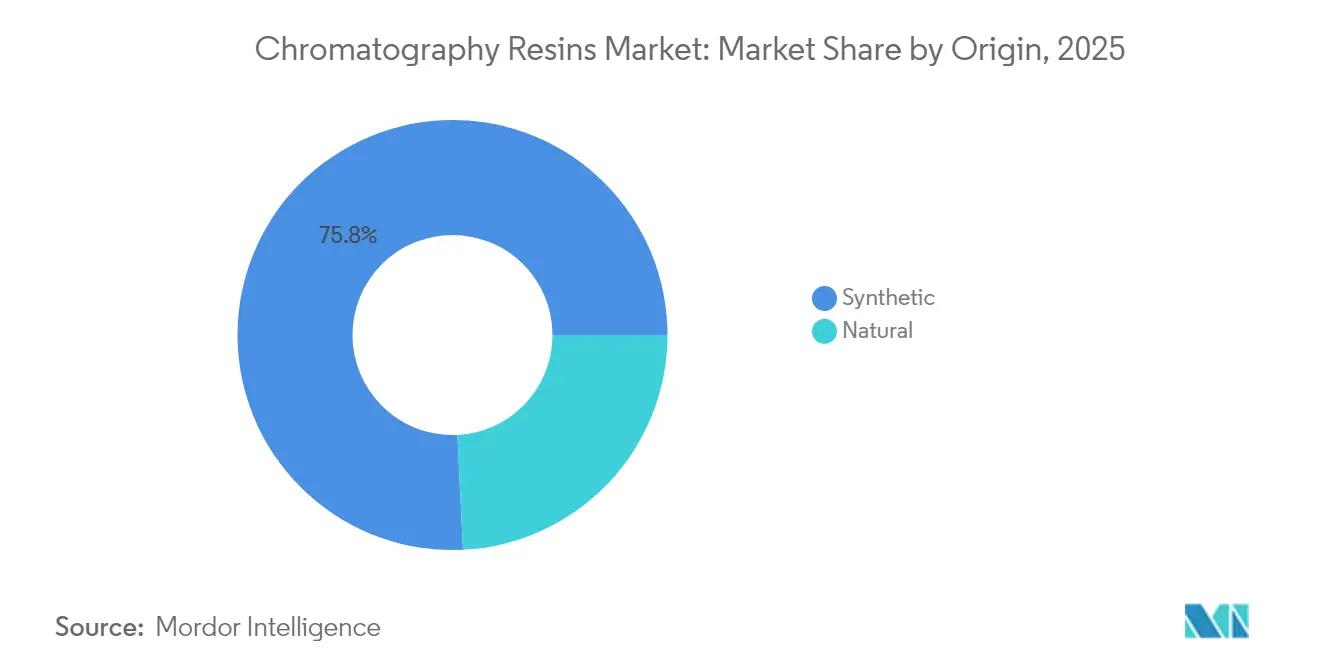

- 起源別では、合成系樹脂が2025年のクロマトグラフィー樹脂市場シェアの75.78%を占め、天然系グレードは2031年に向けて最も速い8.48%のCAGRを記録しています。

- 製品タイプ別では、イオン交換が2025年の売上シェアの38.92%を占め、混合モードおよびマルチモーダル形式が2031年にかけて8.14%のCAGRで最も速く拡大しています。

- 技術別では、アフィニティークロマトグラフィーが2025年に46.74%のシェアを獲得し、サイズ排除が7.99%のCAGRで成長をリードしています。

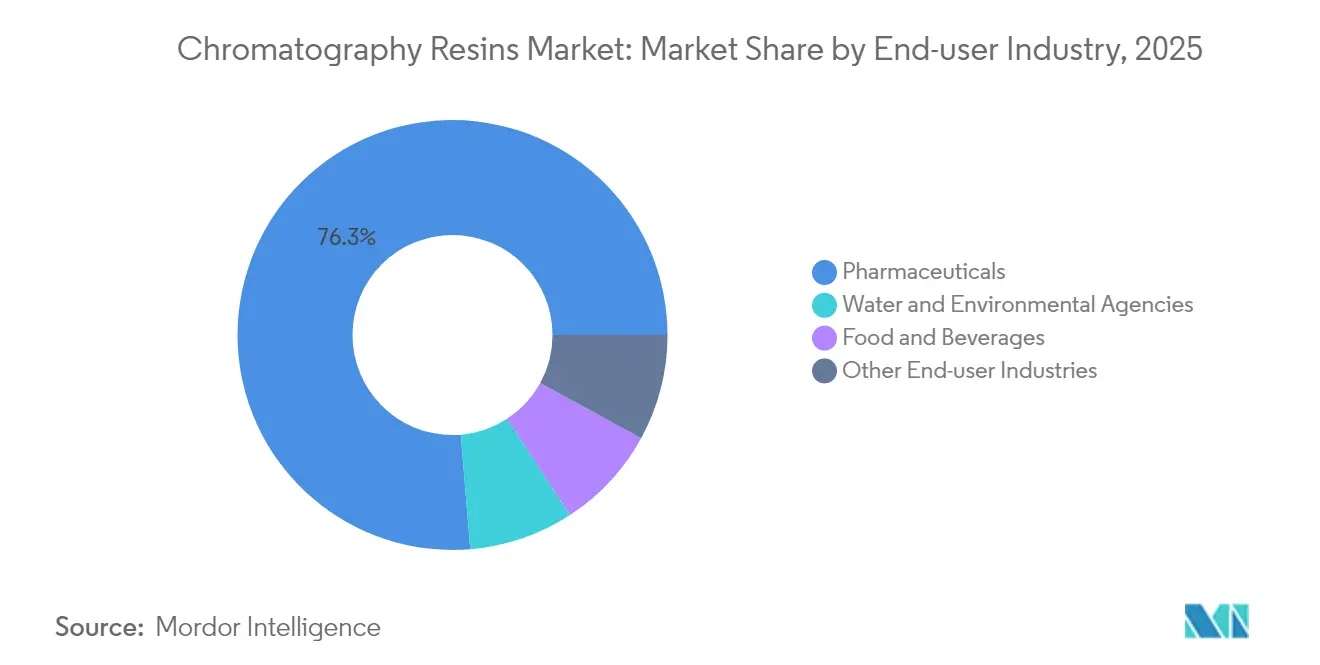

- エンドユーザー別では、製薬セクターが2025年のクロマトグラフィー樹脂市場規模の76.32%を占め、8.41%のCAGRで成長すると予測されています。

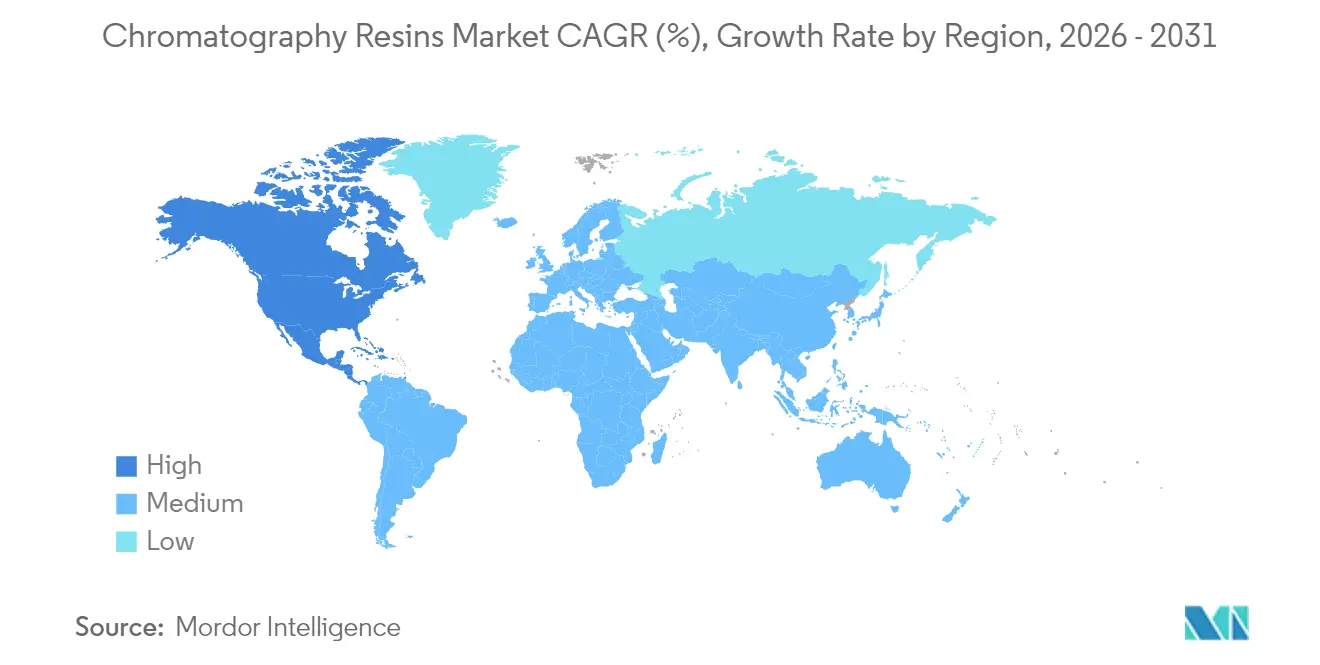

- 地域別では、北米が2025年に42.21%のシェアで首位を占め、8.37%のCAGRで最も速く成長している地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクロマトグラフィー樹脂市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モノクローナル抗体生産に対する需要の増大 | +2.1% | 北米と欧州が中心、世界的な影響 | 中期(2~4年) |

| 新興市場におけるワクチンパイプラインの拡大 | +1.8% | アジア太平洋地域が中核、ラテンアメリカおよび中東・アフリカへの波及 | 長期(4年以上) |

| シングルユース下流システムへの移行 | +1.4% | 北米とEU、アジア太平洋地域での普及 | 短期(2年以内) |

| 高純度バイオロジクスに対する規制上の要請 | +1.2% | 世界規模、米国食品医薬品局(FDA)と欧州医薬品庁(EMA)が主導 | 中期(2~4年) |

| 連続バイオプロセシングにおける高流量樹脂の需要 | +0.9% | 北米とEUの製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モノクローナル抗体生産に対する需要の増大

世界のモノクローナル抗体(mAb)生産量は2030年に向けて13.23%のCAGRで増加し続けており、抗体力価が10g/Lを超えてプロテインAベッドが容量限界に達するにつれ、樹脂消費量も並行して増加しています。Toyopearl GigaCap S-650Mなどの高容量代替品は90g/Lを超える動的結合能を発揮し、従来の培地の2倍以上の性能を示します。腫瘍学の適応症が治療価値の51%を占め、自己免疫パイプラインが最も速く拡大し、精製ニーズを広げています。北米は抗体生産量の41.04%のシェアを維持していますが、アジア太平洋地域は13.24%のCAGRで進展し、樹脂需要の中心を多様化しています。現在、体外生産がmAb供給の78%を占めており、下流の樹脂技術がバイオロジクスへの世界的なアクセスを支えていることを示しています。

新興市場におけるワクチンパイプラインの拡大

インド、中国、ブラジル、インドネシアにおけるパンデミック後の設備増強により、ワクチン需要は堅調に推移しており、ウイルスおよびプラスミドの不純物を効率的に除去できる樹脂の需要が高まっています。Bio-RadのCHTセラミックハイドロキシアパタイトは、インフルエンザおよびデング熱ウイルス粒子の75%以上を捕捉しながら、宿主タンパク質を90%削減します[1]Bio-Rad Laboratories、「CHTセラミックハイドロキシアパタイト性能概要」、bio-rad.com。Repligen/Navigoのスパイクタンパク質アフィニティー樹脂などの新しいリガンドは、mRNAおよびウイルスベクターワクチン向けに特化したソリューションの好例です。EMAからWHOに至る規制機関は現在、堅牢なウイルスクリアランス試験を義務付けており、大規模ワクチンプラットフォーム向けに高い選択性と流量堅牢性を検証するよう樹脂開発者を促しています。

シングルユース下流システムへの移行

企業がクリーンインプレース工程を排除するにつれ、使い捨てクロマトグラフィーハードウェアへの需要が高まっています。GOREプロテインキャプチャーデバイスは、洗浄ダウンタイムなしにパックドカラムと比較して10倍高い生産性を示します。2022年7月に発布されたFDAの使い捨て機器に関するガイダンスは、適格性確認の手順を明確化し、普及を加速させています。メンブレンアドソーバーはバッファー使用量を削減し、連続操作にシームレスに適合する一方、ガンマ線照射済みカラムは40日を超えるバイオバーデンフリーの運転を維持します。シングルユースカートリッジ内では樹脂コストが上昇しますが、迅速なターンアラウンドと低い汚染リスクが多品目製造施設での費用を相殺します。

高純度バイオロジクスに対する規制上の要請

2024年3月に発行された改訂Q2(R2)分析ガイドラインは、より深い不純物プロファイリングを要求し、クロマトグラフィー分解能に対するより高い閾値を設定しています(FDA)。固相ペプチド合成に関するEMAのドラフトは、リガンドの架橋密度と抽出物の限度値を規定しており、これらは樹脂の適格性確認を直接規定するものです。WHOの技術報告書は原材料品質に関する世界的な整合性を強化し、ISPEのガイダンスはサプライヤー監査を正式化しており、これらすべてが新しい樹脂ロットごとのデータパッケージ要件を高めています。その結果、サプライヤーはより厳格なプロセス管理と拡張された品質証明書(CoA)に投資し、ユーザーが規制審査を通過できるよう支援しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 樹脂の調達・検証コストの高さ | -1.8% | 世界規模、新興市場で深刻 | 中期(2~4年) |

| 下流処理の熟練専門家の不足 | -1.2% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 使い捨てメンブレンクロマトグラフィーとの競合 | -0.9% | 北米とEUの製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

樹脂の調達・検証コストの高さ

プロテインA樹脂の価格は1リットルあたり9,000~12,000米ドルに上昇していますが、ほとんどの製品の結合能は40g/L未満であり、臨床および商業生産の両方において予算を圧迫しています。多くの場合15週間を超える長いリードタイムにより、企業は安全在庫を増やし、運転資本を拘束せざるを得ません。サプライヤーまたはロットの変更のたびに同等性試験が必要となり、タイムラインが延長され、検証費用全体を膨らませる広範な文書化が求められます。中小企業や新興市場の工場は、これらのコストを吸収することが難しく、国内生産の規模拡大が遅れています。

下流処理の熟練専門家の不足

製造拡張が人材育成を上回るペースで進んでおり、堅牢な手法を開発し連続システムを管理できるクロマトグラフィー専門家が不足しています。自動化とAIツールは日常的なデータレビューを加速させますが、プロセス設計、樹脂充填、トラブルシューティングには依然として経験的な知識が必要です。学術カリキュラムは連続バイオプロセシングモジュールを徐々に取り入れているに過ぎず、持続的なスキルギャップが生じており、運用リスクを高め、技術移転のタイムラインを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

起源別:合成系の優位性がスケーラビリティを牽引

合成系材料は2025年の売上の75.78%を占め、ロット間の一貫性と高い機械的強度に対するメーカーの選好を反映しています。このような特性により、より高いカラム、より速い流量、および容易なスケールアップが可能となり、生産サイクルが短縮し続けているクロマトグラフィー樹脂市場において不可欠です。対照的に、天然培地(主にアガロース)は、不安定なタンパク質を保護するより穏やかな化学的性質を保持しており、ニッチなワクチンや遺伝子治療ベクターへの適用に位置付けられています。天然セグメントの8.48%という予測CAGRは、特に環境配慮型製造インセンティブが存在する欧州において、再生可能原料と低環境負荷への関心の高まりを示しています。

採用パターンは二層構造を示しています。多国籍企業は連続抗体捕捉のために合成ポリメタクリレートベッドを導入する一方、地域の受託製造業者は多品目スイート向けにアガロースまたはセルロースで容量を拡大しています。外来性因子リスクに対する規制上の注目は、企業の選好をさらに合成系へと向けていますが、生体適合性への懸念は依然として天然グレードを小児科および細胞治療パイプラインへと引き付けています。両形式が高度なリガンド化学を強化するにつれ、競争はベースマトリックスよりも、クロマトグラフィー樹脂市場における動的容量やアルカリ安定性などの性能属性を中心に展開されるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:イオン交換のリーダーシップがマルチモーダルの挑戦に直面

イオン交換樹脂は2025年の売上の38.92%を占め、捕捉、中間、ポリッシング段階にわたる数十年にわたる役割を確固たるものにしています。広い操作ウィンドウ、スケーラビリティ、および相対的な手頃さは、ほぼすべての治療用タンパク質に適しています。しかし、混合モードおよびマルチモーダル培地は年率8.14%で成長すると予測されています。これは、イオン性、疎水性、水素結合の相互作用を組み合わせることで、凝集体や宿主細胞タンパク質を一段階で除去でき、バッファー使用量とスキッドのフットプリントを削減できるためです。

プロテインAカラムはプレミアム価格にもかかわらずIgG捕捉に不可欠であり、疎水性相互作用ユニットは連続ポリッシングにおける凝集を軽減します。サイズ排除デバイスはせん断なしにバッファー交換または脱塩を実現しており、このニッチにおけるクロマトグラフィー樹脂市場規模は7.99%のCAGRで着実に拡大すると予測されています。リガンド結合カスタムソリューションは、二重特異性抗体やウイルスベクターに牽引され、パイロットスケールへの参入が着実に進んでいます。プロセス強化のロードマップは、マルチモーダルベッドが逐次的なイオン交換プラス疎水性相互作用クロマトグラフィー(HIC)操作をますます代替することを示唆しており、クロマトグラフィー樹脂市場内の価値の移動を浮き彫りにしています。

技術別:アフィニティークロマトグラフィーが捕捉の優位性を維持

アフィニティープラットフォームは2025年の売上の46.74%を占め、mAbワークフローにおけるプロテインA捕捉に支えられています。高流量バリアントは現在65g/Lを超える容量を達成しながらNaOHサイクルに耐性を示し、処理グラムあたりのコストを削減しています。イオン交換技術は多目的な魅力を維持しており、新しいギガキャップ樹脂は90g/Lの動的容量を達成し、結合溶出モードとフロースルーモードの両方に適合しています。サイズ排除は最も急速に拡大している技術であり、最終充填前のインラインダイアフィルトレーションと凝集体削減の必要性を反映しています。

疎水性相互作用クロマトグラフィーは精製後の力価統合に不可欠であり、混合モードソリューションは従来の境界を曖昧にし、ハイブリッドバッチ連続操作に適応しています。カスタムアフィニティーリガンドは、標準プロテインAが結合できない場合(Fcフリー抗体断片など)に最も積極的に進歩しており、クロマトグラフィー樹脂市場が次世代バイオロジクスに適応していることを示しています。すべての技術にわたる自動化統合は、オペレーター依存の変動を低減し、迅速な樹脂スクリーニングループを可能にし、開発タイムラインを短縮して再現性を高めています。

エンドユーザー産業別:製薬セクターが二重のリーダーシップを牽引

製薬メーカーは2025年の世界総量の76.32%を消費しており、8.41%のCAGRで推移しており、このセグメントを最大かつ最も速く成長する購買層として独自に位置付けています。二重特異性抗体、抗体薬物複合体(ADC)、遺伝子治療ペイロードの拡大するパイプラインは、クロマトグラフィー樹脂市場内の高性能培地への依存を強め、オーダーメイドの精製スキームを必要としています。バイオテクノロジー研究所は、リード候補の選定にかかる期間を数ヶ月短縮するために、ハイスループット樹脂スクリーニングプラットフォームに投資しています。医薬品製造プラントは、マルチカラム連続捕捉に合わせて樹脂パック形式を拡大し、複数拠点ネットワーク全体で効率向上を実現しています。

水・環境機関は硝酸塩や重金属の修復にイオン交換ベッドを使用しており、需要の小さいながらも安定したシェアを占めています。食品・飲料加工業者はジュースの脱酸や乳清精製に強酸性カチオン樹脂を使用していますが、全体的な普及は製薬の緊急性に比べて二次的なものにとどまっています。アジア太平洋地域とラテンアメリカへのワクチンおよび先進治療の設備増強が広がるにつれ、製薬関係者はクロマトグラフィー樹脂市場全体の製品仕様と納期を引き続き左右するでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に42.21%の売上貢献で首位を占め、2031年にかけて8.37%という最も速い地域CAGRを示しています。CytivaとPallによる15億米ドルのプログラムやPuroliteのペンシルベニア州の新しいアガロース工場などの積極的な投資は、リードタイムの短縮とバイオプロセスサプライチェーンの保護を目指しています。2024年に強化されたFDAの分析ガイドラインは、樹脂の一貫性に対する世界的な期待を波及させ、北米の規制上の基準拠点としての地位を確固たるものにしています。

欧州は価値面で2位にランクされており、長年のGMP専門知識と持続可能性への高まる重点を組み合わせています。EMAのプロセスバリデーション規則は高分解能分離を強制し、リサイクル可能または廃棄物の少ないマトリックスへの傾向を示しています。Merck KGaAのダルムシュタットにおける3億ユーロの研究拠点やTosoh BioscienceのドイツでのEXPANSIONなどの投資は、国内供給を強化しています。環境配慮型製造インセンティブは、クロマトグラフィー樹脂市場においてバイオベースのアガロースや閉ループ溶媒システムへの生産者の移行をさらに促しています。

アジア太平洋地域は、中国、日本、韓国のバイオロジクスプログラムおよびASEANのワクチン取り組みに後押しされ、最も急速な構造的拡大を記録しています。東ソーの新しい四日市工場は、地域需要に合わせた設備増強の好例です。政策立案者は地域のmAbおよび細胞治療工場への助成金を投入しており、多国籍企業が生産を現地化するにつれて高容量樹脂の消費が増加しています。インドとインドネシアはパンデミック対応備蓄に量を追加しており、連続流量対応培地の顧客基盤を拡大しています。

南米はブラジルとアルゼンチンで徐々に拡大しており、ウイルスクリアランスのためにデュアルリガンド混合モードベッドをますます求める公衆衛生ワクチンニーズに焦点を当てています。中東・アフリカは依然として初期段階にありますが、インスリン、血漿、ワクチンの自給自足を目指す湾岸諸国の製薬クラスターを中心に成長の兆しを示しています。全体として、非OECD地域は現在のところ控えめなシェアを占めていますが、二桁の成長見通しを示しており、クロマトグラフィー樹脂市場のグローバル化を裏付けています。

競合状況

クロマトグラフィー樹脂市場は中程度に分散しています。Cytiva、Merck KGaA、Thermo Fisher Scientific、Sartorius Stedim Biotech、Bio-Rad Laboratoriesなどの大手多国籍企業は、合成、リガンド設計、パックドハードウェアを組み合わせ、多段階プロセスで顧客を囲い込むバンドルプラットフォームを提供しています。DanaherによるCytivaとPallの統合は、フィルターと樹脂のバンドルを可能にし、独占禁止法上の審査を引き起こしながらも、統合ワークフローイノベーションを触媒しています。PuroliteやJSR Life Sciencesなどの第二層の専門企業は、高容量アガロースや高度なポリメタクリレート製品を育成し、ウイルスベクター精製などのニッチモダリティのギャップを埋めています。

戦略的な動きは設備増強と技術買収に傾いています。Repliogenによる2024年7月のリガンドイノベーターTanttiの買収は、OPUSカラムフランチャイズにオーダーメイドのアフィニティーライブラリを追加しました[2]Repligen Corporation、「Tanttiの買収によりクロマトグラフィーポートフォリオを強化」、repligen.com。AvantorはPROchievAを発売し、mAb捕捉ワークフローの供給柔軟性を強化し、市場のボトルネックに対処しました。DuPontは2025年にAmberChrom TQ1を発売し、オリゴヌクレオチドメーカーの選択肢を広げました。競争の激しさは現在、アルカリ安定リガンド、フロースルーマルチモーダル設計、ガンマ線照射に事前適格性確認されたカラムを中心に展開されています。

価格圧力は性能差別化と共存しています。プロテインAは依然としてプレミアムを維持していますが、アルカリ安定性と動的結合容量の向上により、総コストの差が縮まっています。自動化対応スキッドとRFIDタグ付き樹脂ロジスティクスがサービス層を追加しています。小規模参入者は、細胞治療ユニット操作、ハイスループットリガンドスクリーニング、および循環プロセスの認証を目指すリサイクル可能なマトリックス化学においてホワイトスペースを見出しています。組換えリガンドとポリマーグラフティング法に関する特許出願は増加し続けており、クロマトグラフィー樹脂市場全体で持続的な研究開発支出と活発なイノベーションサイクルを示しています。

クロマトグラフィー樹脂業界のリーダー企業

Cytiva

Merck KGaA

Thermo Fisher Scientific

Sartorius Stedim Biotech

Bio-Rad Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DuPontはAmberChrom TQ1クロマトグラフィー樹脂を導入し、バイオプロセシング製品ラインを拡充しました。この新しい樹脂は、オリゴヌクレオチドとペプチドをより効率的に精製するために特別に設計されています。

- 2024年11月:Avantorはモノクローナル抗体生産を支援するPROchievAプロテインAクロマトグラフィー樹脂を発売しました。この新しいクロマトグラフィー樹脂は、製造プロセスにおける容量制限の解決に役立ちます。

世界のクロマトグラフィー樹脂市場レポートの範囲

世界のクロマトグラフィー樹脂市場レポートには以下が含まれます:

| 天然系 | アガロース |

| セルロース | |

| 合成系 | シリカゲル |

| 酸化アルミニウム | |

| ポリスチレン | |

| その他の合成系樹脂 |

| プロテインA |

| イオン交換 |

| 混合モードおよびマルチモーダル |

| 疎水性相互作用 |

| サイズ排除 |

| リガンド結合カスタム樹脂 |

| アフィニティークロマトグラフィー樹脂 |

| イオン交換クロマトグラフィー樹脂 |

| 疎水性相互作用クロマトグラフィー樹脂 |

| サイズ排除クロマトグラフィー樹脂 |

| その他の技術 |

| 製薬 | バイオテクノロジー |

| 創薬 | |

| 医薬品製造 | |

| 水・環境機関 | |

| 食品・飲料 | |

| その他のエンドユーザー産業 |

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 起源別 | 天然系 | アガロース | |

| セルロース | |||

| 合成系 | シリカゲル | ||

| 酸化アルミニウム | |||

| ポリスチレン | |||

| その他の合成系樹脂 | |||

| 製品タイプ別 | プロテインA | ||

| イオン交換 | |||

| 混合モードおよびマルチモーダル | |||

| 疎水性相互作用 | |||

| サイズ排除 | |||

| リガンド結合カスタム樹脂 | |||

| 技術別 | アフィニティークロマトグラフィー樹脂 | ||

| イオン交換クロマトグラフィー樹脂 | |||

| 疎水性相互作用クロマトグラフィー樹脂 | |||

| サイズ排除クロマトグラフィー樹脂 | |||

| その他の技術 | |||

| エンドユーザー産業別 | 製薬 | バイオテクノロジー | |

| 創薬 | |||

| 医薬品製造 | |||

| 水・環境機関 | |||

| 食品・飲料 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 地域別 | アジア太平洋 | 中国 |

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN諸国 | |||

| その他のアジア太平洋 | |||

| 北米 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | サウジアラビア | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

レポートで回答される主要な質問

クロマトグラフィー樹脂市場の2026年の価値はいくらですか?

市場は2026年に27億4,000万米ドルであり、バイオ医薬品製造からの強い需要を反映しています。

クロマトグラフィー樹脂市場は2031年にかけてどのくらいの速さで成長しますか?

予測期間(2026年~2031年)末までに38億6,000万米ドルに達し、7.09%のCAGRで拡大すると予測されています。

どの樹脂起源タイプが優位を占めていますか?

合成系樹脂は優れた再現性とスケーラビリティにより75.78%のシェアを保持しています。

なぜ北米は最大かつ最も速く成長している地域なのですか?

バイオロジクス工場の高い集積、継続的な設備投資、および厳格な規制上のリーダーシップが8.37%の地域CAGRを推進しています。

メーカーにとっての主なコスト上の阻害要因は何ですか?

プロテインAの調達・検証コスト(多くの場合1リットルあたり9,000~12,000米ドル)が最大の費用障壁となっています。

最終更新日: