エポキシ樹脂市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

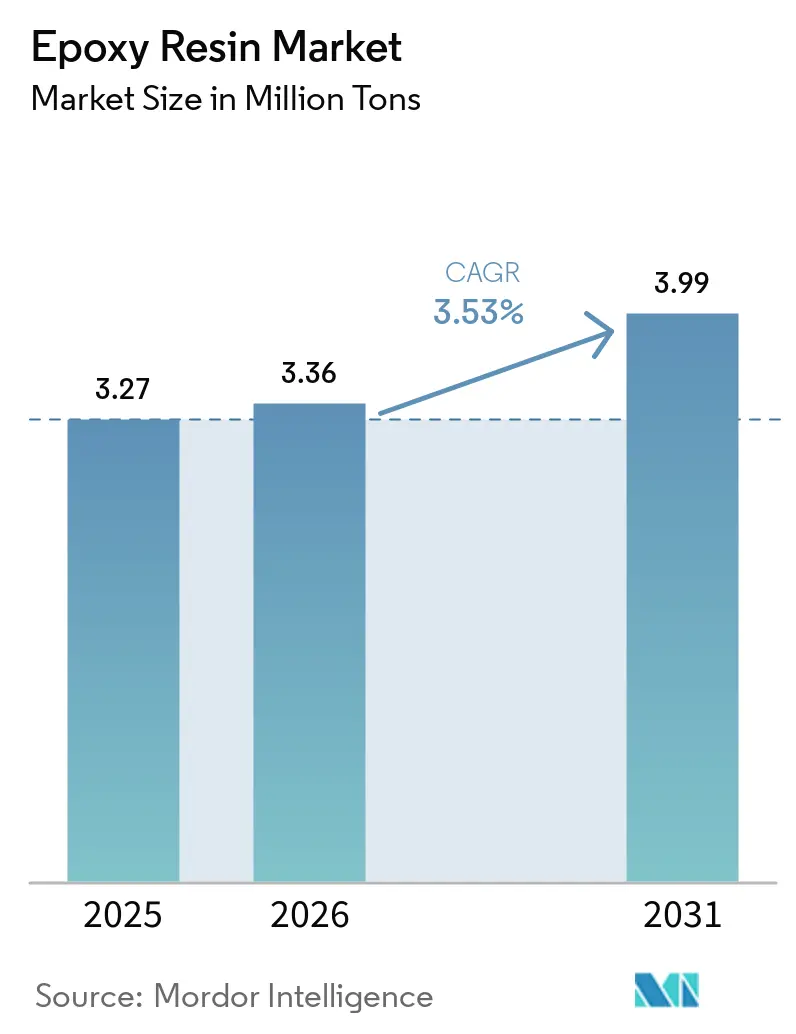

| 市場取引高 (2026) | 3.36 百万トン |

| 市場取引高 (2031) | 3.99 百万トン |

| 成長率 (2026 - 2031) | 3.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエポキシ樹脂市場分析

エポキシ樹脂市場規模は、2025年の327万トンから2026年には336万トンへと成長し、2026年から2031年にかけて年平均成長率3.53%で2031年までに399万トンに達すると予測されている。持続的な需要は、風力タービンブレードから半導体パッケージングに至る重要な用途を支える、この素材の比類なき機械的・化学的・熱的性能に根ざしている。ビスフェノールA(BPA)および揮発性有機化合物(VOC)に関する規制の強化が水性・バイオサーキュラー・低VOC化学品の開発を加速させており、イノベーションが進んでいる。再生可能エネルギーインフラの拡大、電動化トレンド、新興経済圏におけるインフラ投資がプラスの数量モメンタムをもたらす一方、貿易関税の上昇と原材料価格の変動が調達チームにとって短期的な不確実性をもたらしている。エポキシ樹脂市場は中程度の集中度を維持しているが、リサイクル可能な製剤や植物由来製剤に関する革新的な研究が、既存企業と専門的な新規参入者の双方にとって機会の幅を広げている。

主要レポートのポイント

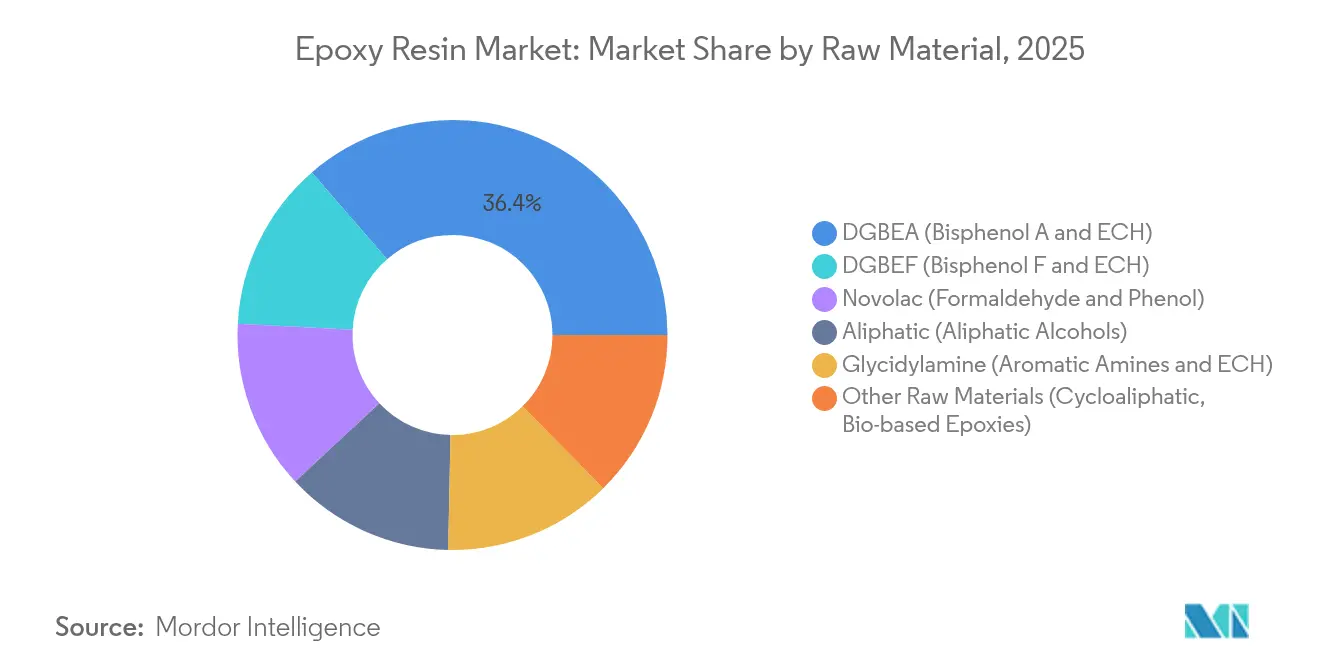

- 原材料別では、DGBEA樹脂が2025年のエポキシ樹脂市場シェアの36.35%を占め、バイオベースおよびシクロ脂肪族グレードは2031年にかけて年平均成長率6.66%で成長すると予測されている。

- 物理的形態別では、水性分散体が最も成長の速いセグメントであり、2026年から2031年にかけて年平均成長率6.05%で拡大する。

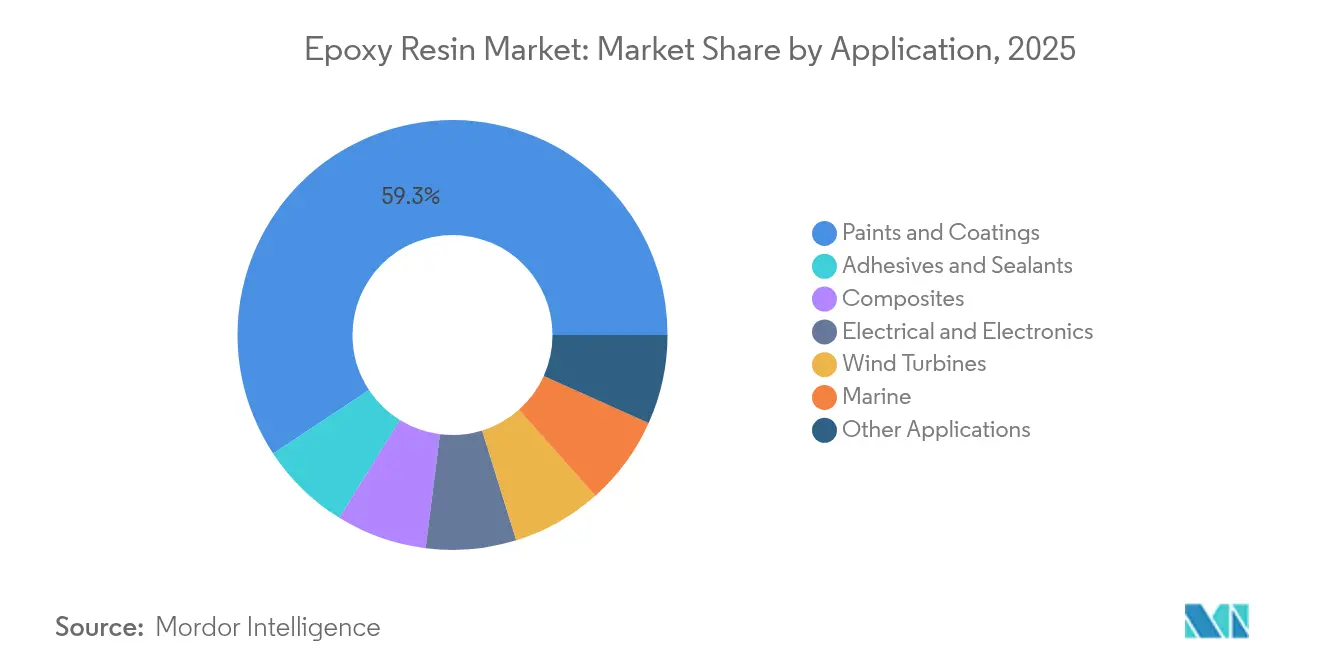

- 用途別では、塗料・コーティングが2025年のエポキシ樹脂市場規模の59.28%を占め、2031年にかけて年平均成長率6.14%で成長する見込みである。

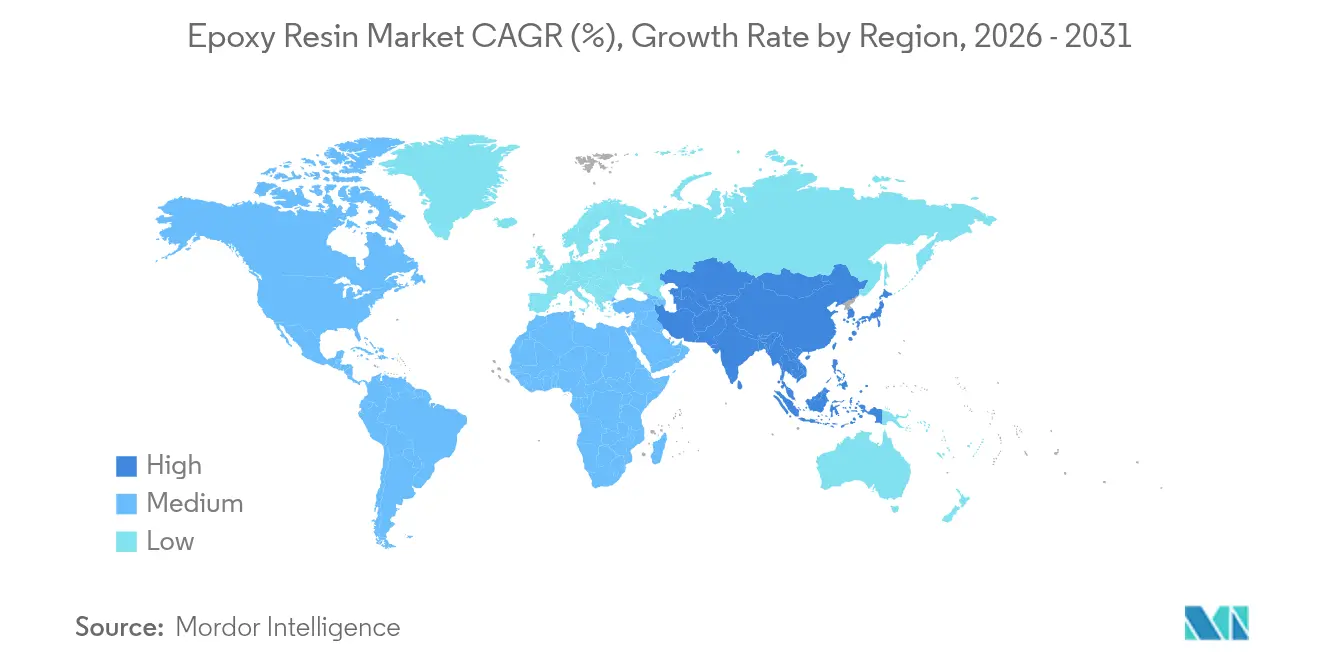

- 地域別では、アジア太平洋が2025年の世界需要の47.55%を占め、2031年にかけて年平均成長率6.08%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエポキシ樹脂市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塗料・コーティングからの需要増加 | 2.1% | アジア太平洋が消費をリードする世界全体 | 中期(2~4年) |

| 風力タービンブレード複合材料の普及 | 1.8% | 北米、欧州、アジア太平洋沖合市場に集中する世界全体 | 長期(4年以上) |

| 電気・電子からの需要増加 | 1.4% | アジア太平洋が中核、北米への波及 | 中期(2~4年) |

| インフラ主導の接着剤需要の拡大 | 1.2% | アジア太平洋および中東・アフリカ | 中期(2~4年) |

| 3Dプリント用エポキシフォトポリマーの採用 | 0.7% | 北米およびEU、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塗料・コーティングからの需要増加

塗料・コーティングは2024年に60.15%の収益シェアを持ち、エポキシ樹脂市場を引き続き支配した。東南アジアおよびアフリカにおけるインフラプログラム、ならびに高バリア性・耐腐食性仕上げを必要とする船舶・包装ニッチ市場が成長を後押ししている。Westlakeが2025年に発売したEpoVIVEバイオサーキュラー樹脂は、サプライヤーが持続可能性と性能のバランスをどのように取っているかを示している[1]Westlake Corporation、「EpoVIVEサステナブルエポキシポートフォリオ」、westlake.com。低VOC製剤への移行は、コストのかかるUVブロッカーを使用せずに日光安定性を向上させる量子ドット触媒光化学によって促進されている。Amerlock 400などの船舶グレードシステムはドック入り周期を延長し、船隊運営者のライフサイクルコスト総額を低減する。2030年にかけての年平均成長率6.51%という結果は、コーティングをより広範なエポキシ樹脂市場における数量面・イノベーション面の両方の基盤として位置づけている。

風力タービンブレード複合材料の普及

洋上風力発電設備の増加、ローター径の大型化、カーボン・ガラスハイブリッド設計がエポキシの性能基準を引き上げている。世界風力エネルギー協議会は新規設備容量の年間成長率8.8%を予測しており、これが長期的な樹脂需要を支えている。TPI Compositesの顧客基盤は2025年の米国陸上ブレードの88%を供給しており、プロセスノウハウがいかに購買を集約するかを示している。Siemens Gamessaはすでに、穏やかな酸性条件下で脱結合するリサイクル可能なエポキシブレードを商業化し、使用済み処理の課題を軽減している。ブレード硬化スケジュールの機械学習最適化はさらに廃棄物とエネルギー使用量を削減し、風力エネルギーバリューチェーンにおけるマトリックス材料としてのエポキシの地位を強化している。

電気・電子からの需要増加

プリント基板(PCB)生産は2024年に6.3%成長で回復し、エポキシラミネートおよびモールディングコンパウンドの需要を押し上げた。システムインパッケージアーキテクチャは現在、ボイドのない封止を必要としており、一体型金属フレームが圧縮成形時のガス封入を低減し、コンパウンドの再配合を促進している。DICのEPICLON HP-4710はガラス転移温度350℃を達成し、高密度半導体パッケージの熱バジェットを満たしている。グラフェン強化グレードは引張強度77%向上とTg50℃向上を実現し、エポキシを次世代コンピューティングの熱負荷に対応させている。タイおよびベトナムにおける地域PCBハブへの新たな注目は、サプライヤーに現地化された生産能力の設置を促し、リードタイムを短縮し通貨リスクを低減している。

インフラ主導の接着剤需要の拡大

2025年に850億3,800万米ドルと評価された世界の接着剤・シーラント市場は、構造接合に依存する大規模インフラプロジェクトと連動している。5-HMFやSYLVASOLVオイルなどのバイオベース改質剤は、強度を犠牲にすることなく持続可能性プロファイルを向上させる。自動車の軽量化も機械的締結具を接着接合に置き換え、衝突エネルギー吸収と防錆性を高めている。Eversorb等のUV耐性安定剤は、高照射量地域の橋梁や太陽光発電所構造物を支援する。プレハブ建築は、管理された環境で硬化する工場塗布エポキシ接着剤を活用し、スループットと設置精度を向上させている。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -1.6% | アジア太平洋製造拠点に深刻な影響を与える世界全体 | 短期(2年以内) |

| VOCおよびBPA規制の強化 | -1.1% | 北米およびEU、アジア太平洋へ拡大 | 中期(2~4年) |

| 貿易フローを混乱させるアンチダンピング関税 | -0.9% | 世界の貿易ルート、米国・アジア間貿易への集中的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

中国は2024年上半期にBPA生産能力を12.31%拡大し、年産548万トンに達したが、エポキシ樹脂業界では稼働率が低下し、地域価格が前四半期比4.6%下落した。国都化学工場の爆発事故などの混乱によりBPA価格が一時的に2倍に跳ね上がり、下流の配合業者は利益率リスクにさらされた。極端な気象現象に伴う不可抗力宣言により、供給の不確実性がさらに高まった。このため、複数のエポキシ大手メーカーは原料確保とボラティリティのヘッジを目的として、自社エピクロロヒドリンおよびBPA設備の建設を進めている。

VOCおよびBPA規制の強化

欧州連合は2025年1月に食品接触材料中のBPAを0.05mg/L超で禁止した。その後、米国環境保護庁はエアゾールコーティングのVOC制限を強化し、2027年1月からの遵守を義務付けた。南海岸大気品質管理地区は自動車用プライマーに対してさらに低い基準値を最終決定しており、樹脂メーカーに水性・固体形態への移行を迫っている。樹木の樹皮由来の代替品が研究されているが、商業化にはまだ数年かかる見込みである。天然ゴムラテックスを組み合わせた水性システムはすでに伸び率370%向上を達成しており、低VOC・高靭性コーティングの実現可能性を証明している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:DGBEAの優位性が持続可能性の圧力に直面

DGBEA樹脂は2025年のエポキシ樹脂市場シェアの36.35%を維持し、風力エネルギーブレードおよび自動車複合材料の主力グレードとしての地位を保った。年平均成長率6.32%で市場拡大に不可欠であり続けているが、顧客監査がメーカーにトレーサブルで低炭素なBPA供給の実証を求めている。これに対応して、欧米および日本のサプライヤーはマスバランス会計とバイオサーキュラー原料のパイロット試験を実施し、エポキシ樹脂市場におけるDGBEAの地位を維持しようとしている。

特殊樹脂は明確な性能ギャップを埋めている。DGBEFは船舶メンテナンスコーティング向けに低粘度を提供し、ノボラック化学品は炉内ライニングの熱衝撃に耐える。脂肪族エポキシは建築ファサードに不可欠なUV安定性を提供する。グリシジルアミン版は電子機器筐体において優れた金属接着性を発揮する。その他の原材料に分類されるバイオベースおよびシクロ脂肪族化学品は最も成長が速いと予測されており、クローズドループリサイクルと炭素会計が株主の注目を集める中、2031年までにエポキシ樹脂市場の相当なシェアを獲得する可能性がある。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

物理的形態別:液体セグメントが持続可能性の要求に対応

液体グレードは、ブレードおよび船舶ヤードで使用されるメーター・ミックスの簡便さと長いオープンタイムにより、2025年の数量の49.10%を占めた。最新のライン側投与システムはオペレーターの暴露を低減しバッチの一貫性を向上させており、持続可能性への圧力が高まる中でも液体がエポキシ樹脂市場の中心であり続けることを支えている。

固体および溶液形態は粉体・スプレーコーティングにおいて引き続き重要である。しかし、水性分散体は年平均成長率6.05%で勢力を拡大している。非イオン性界面活性剤と室温アミン硬化剤の進歩により、溶剤系の耐久性に匹敵するゼロ溶剤フロアシステムが生まれた。植物油アダクトと水性分散体を組み合わせたパイロットプロジェクトは従来グレードとの機械的同等性を示しており、VOC規制が強化される地域においてこれらの化学品の役割が拡大することを示唆している。

用途別:塗料・コーティングのリーダーシップがイノベーションを牽引

塗料・コーティングは2025年需要の59.28%を占め、エポキシ樹脂市場において引き続き最大の単一セグメントを維持した。高膜厚プライマーは橋梁、船体、化学タンクを保護し、包装ラインではBPA安全性に対応した缶内面コーティングが採用されている。建設ブームが続く地域では、耐摩耗性と強力な洗浄剤への耐性を持つエポキシ床材の需要拡大が見込まれる。

接着剤・シーラントがこれに続き、軽量化と耐腐食性接合を目指すインフラおよび自動車プログラムに支えられている。複合材料分野では、風力ブレード、航空宇宙内装材、スポーツ用品向けの需要が勢いを加えている。電気・電子分野では、エポキシ樹脂業界において350℃のリフローピークに対応できる高Tg封止材の需要が高まっている。風力タービンおよび船舶向けニッチ市場は、トン数こそ限られるものの、複数年供給契約を確保する仕様主導型化学品を通じてプレミアムマージンを提供している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域はエポキシ樹脂市場の中心地であり続け、2025年需要の47.55%を確保し、2031年までのCAGRは6.08%が見込まれる。中国の樹脂輸出は最大354.99%の米国反ダンピング関税に直面しており、DCM Shriramによる1億2,500万米ドルのインド新規グリーンフィールド工場建設など、より地域的に多様化した顧客基盤への対応を促している。タイとベトナムはプリント基板および風力ブレードの新規生産能力を取り込み、日本と韓国は半導体および洋上風力発電向けに超高Tgおよびリサイクル可能な化学品の開発を推進している。

北米は、リショアリング、インフラ投資、再生可能エネルギー税額控除を活用してエポキシ樹脂市場における地位を強化し、輸入樹脂フローのボラティリティを緩和している。1.01%から547.76%に及ぶ相殺関税により、国内生産者は休止中の反応炉を再稼働させ、新たな原料資産への投資を促されている。カナダの風力発電開発業者は北極圏仕様のエポキシシステムを採用し、メキシコの自動車クラスターでは構造用接着剤の需要が加速している。NRELの植物由来エポキシ研究は、同地域のサステナビリティにおけるリーダーシップを裏付けている。

欧州はエポキシ樹脂市場において、厳格なBPA規制と最先端の研究開発のバランスを保っている。ドイツの自動車サプライヤーは地域の樹脂配合業者と共同で熱伝導性封止材料を開発している。英国の洋上風力発電ブームは、エポキシプライマーを施したモノパイルに25年間の耐用年数要件をもたらし、フランスの原子力セクターは放射線耐性グレードの需要を押し上げている。Scott Baderによる3,000万英ポンドの英国生産能力増強は、世界的な物流変動の中での地域供給へのコミットメントを示している。北欧地域は循環経済政策において既に大きく前進しており、EU資金によるプログラムのもとでエポキシ閉ループリサイクル試験を試験的に実施している。

競合環境

Dow、Huntsman、Hexion、Olin、Westlakeなどのグローバル生産者は、統合された原料調達、幅広い製品ラインナップ、複数大陸にわたる製造拠点を通じてエポキシ樹脂市場を支えている。HuntsmanはCVC Thermoset SpecialtiesおよびGabriel Performance Productsを買収することで高性能ニッチ分野を強化し、航空宇宙および電子機器顧客向けの靭性付与剤および特殊硬化剤を獲得した[2]Huntsman Corporation、「CVC Thermoset Specialtiesの買収」、huntsman.com。HexionのEcoBindプラットフォームはVOCおよびホルムアルデヒド規制を満たしながら複合材料の機械的特性を維持しており、規制への対応力が競争上の優位性を左右する時代を象徴している。

プロセス技術もポキシ樹脂市場における差別化要因となっている。樹脂トランスファー成形による風力ブレード向け急速硬化二液型システムは、サイクルタイムを数時間から30分未満に短縮し、工場のエネルギーコストを大幅に削減する。Aditya BirlaとVartegaのパートナーシップはリサイクル可能性に取り組み、解重合可能なマトリックスを炭素繊維バリューチェーンに統合している。

エポキシ樹脂市場におけるニッチ参入者の機会は、バイオベース原料、閉ループシステム、および3Dプリンティング用光重合体に集中しており、これらの分野では大手既存企業の遅い開発パイプラインよりも迅速な対応力と配合の柔軟性が優位に立つ。ベンチャー支援企業は、DGBEA並みの強度を持ちながら温室効果ガスの排出量を最大40%削減できる植物油由来ジグリシジルエーテルの試験導入を進めている。規制の継続的な強化により、これらの特殊品は予測期間中に実験的な位置づけから主流へと段階的に移行していくと考えられる。

エポキシ樹脂業界リーダー

Olin Corporation

Hexion Inc.

Kukdo Chemical Co. Ltd

Huntsman International LLC

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Westlake Epoxyは、フロアリングおよび防腐食コーティング向けの低炭素バイオサーキュラーエポキシ樹脂と水性技術を特徴とするEpoVIVEポートフォリオを発表した。

- 2025年2月:四川大学は、航空宇宙および風力用途向けに192℃のTgと200℃での水熱分解能力を持つリサイクル可能なエポキシ樹脂を開発した。

世界エポキシ樹脂市場レポートの調査範囲

エポキシ樹脂は、エポキシド基を硬化剤と反応させることで生成され、堅牢で耐久性のあるポリマー鎖を形成する。これらの樹脂は、優れた機械的特性、耐薬品性、熱安定性により、工業用潤滑剤、接着剤、コーティング、複合材料に広く応用されている。

エポキシ樹脂市場は、原材料、用途、地域によってセグメント化されている。原材料別では、DGBEA(ビスフェノールAおよびECH)、DGBEF(ビスフェノールFおよびECH)、ノボラック(ホルムアルデヒドおよびフェノール類)、脂肪族(脂肪族アルコール)、グリシジルアミン(芳香族アミンおよびECH)、その他の原材料にセグメント化されている。用途別では、塗料・コーティング、接着剤・シーラント、複合材料、電気・電子、船舶、風力タービン、その他の用途にセグメント化されている。レポートはまた、主要地域の27カ国におけるエポキシ樹脂市場の市場規模と予測も網羅している。各セグメントの市場規模と予測は数量(トン)ベースで行われている。

| DGBEA(ビスフェノールAおよびECH) |

| DGBEF(ビスフェノールFおよびECH) |

| ノボラック(ホルムアルデヒドおよびフェノール) |

| 脂肪族(脂肪族アルコール) |

| グリシジルアミン(芳香族アミンおよびECH) |

| その他の原材料(シクロ脂肪族、バイオベースエポキシ) |

| 液体 |

| 固体 |

| 溶液 |

| 水性分散体 |

| 塗料・コーティング |

| 接着剤・シーラント |

| 複合材料 |

| 電気・電子 |

| 風力タービン |

| 船舶 |

| その他の用途(建設、3Dプリント用フォトポリマー等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原材料別 | DGBEA(ビスフェノールAおよびECH) | |

| DGBEF(ビスフェノールFおよびECH) | ||

| ノボラック(ホルムアルデヒドおよびフェノール) | ||

| 脂肪族(脂肪族アルコール) | ||

| グリシジルアミン(芳香族アミンおよびECH) | ||

| その他の原材料(シクロ脂肪族、バイオベースエポキシ) | ||

| 物理的形態別 | 液体 | |

| 固体 | ||

| 溶液 | ||

| 水性分散体 | ||

| 用途別 | 塗料・コーティング | |

| 接着剤・シーラント | ||

| 複合材料 | ||

| 電気・電子 | ||

| 風力タービン | ||

| 船舶 | ||

| その他の用途(建設、3Dプリント用フォトポリマー等) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エポキシ樹脂市場の現在の規模と成長見通しは?

エポキシ樹脂市場規模は、2025年の327万トンから2026年には336万トンへと成長し、2026年から2031年にかけて年平均成長率3.53%で2031年までに399万トンに達すると予測されている。

エポキシ樹脂市場をリードする原材料セグメントはどれか?

DGBEA樹脂は機械的強度と確立されたサプライネットワークにより、2025年の世界需要の36.35%を占めた。

VOCおよびBPA規制は製品開発にどのような影響を与えているか?

EUおよび米国の規制は、性能を犠牲にすることなく低排出目標を満たす水性・バイオサーキュラー・BPA不使用エポキシシステムへの移行を加速させている。

アジア太平洋がエポキシ樹脂市場で優位を占める理由は何か?

この地域は風力エネルギー、電子機器、建設における最終用途製造を集中させており、2025年の世界需要の47.55%を占め、2031年にかけて年平均成長率6.08%が予測されている。

エポキシ樹脂のリサイクル可能性に対応するイノベーションは何か?

200℃未満での触媒駆動解重合とリサイクル可能なブレード化学品により、繊維とモノマーの回収が可能となり、高付加価値複合材料の循環経済への道が開かれている。

最終更新日: