マンモグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

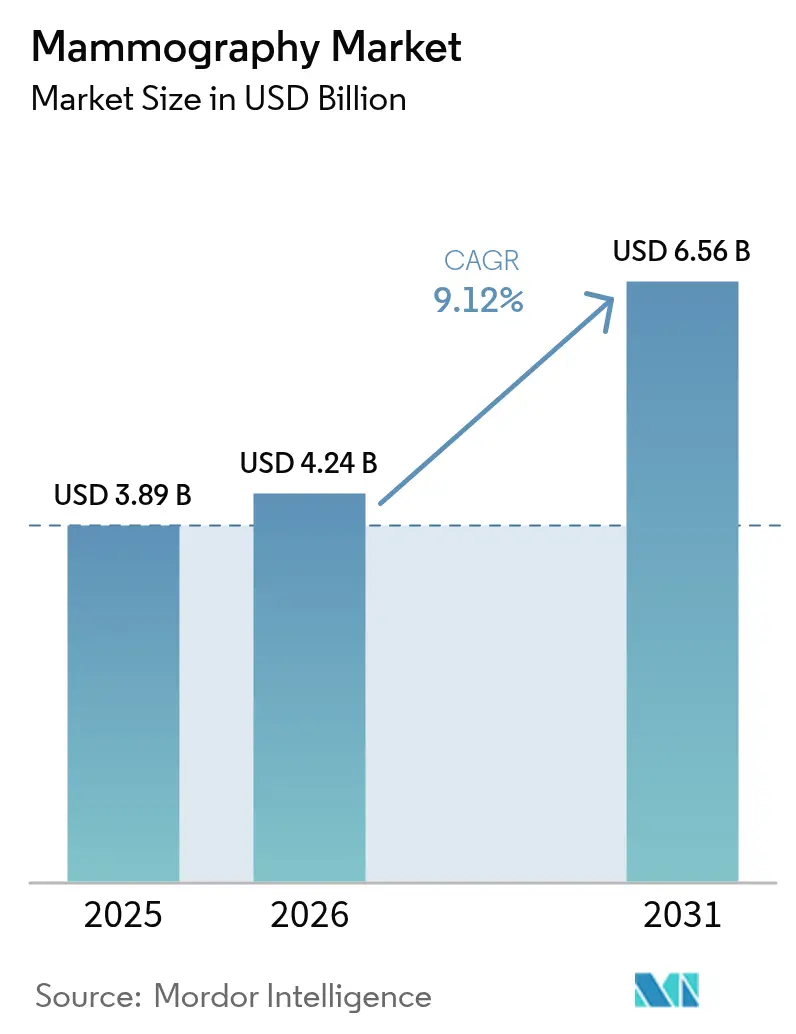

| 市場規模 (2026) | 4.24 十億米ドル |

| 市場規模 (2031) | 6.56 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマンモグラフィー市場分析

マンモグラフィー市場規模は、2025年の38億9,000万米ドルから2026年には42億4,000万米ドルに成長し、2026年~2031年のCAGR 9.12%で2031年までに65億6,000万米ドルに達すると予測されています。

乳がん罹患率の上昇、3次元トモシンセシスの急速な普及、および放射線科医の業務負担を軽減する人工知能(AI)トリアージへの規制承認が相互に作用することで、持続的な成長がもたらされています。モバイルユニットによるスクリーニングアクセスの拡大と、新興経済圏における資本助成プログラムが相まって、エントリーレベルのデジタルプラットフォームからプレミアムな光子計数プラットフォームまで、購買基盤が広がっています。ベンダーが独自アルゴリズムを統合してがん検出感度を高め、偽陽性率を低減させることで競争が激化しており、こうした性能向上は、償還スケジュールが厳しくなる中でもプレミアム価格設定を正当化しています。マンモグラフィー市場はまた、消費者の放射線被曝への不安を和らげ、医療提供者のケアの質指標を強化する線量最適化撮像技術の進歩からも恩恵を受けています。

主要レポートのポイント

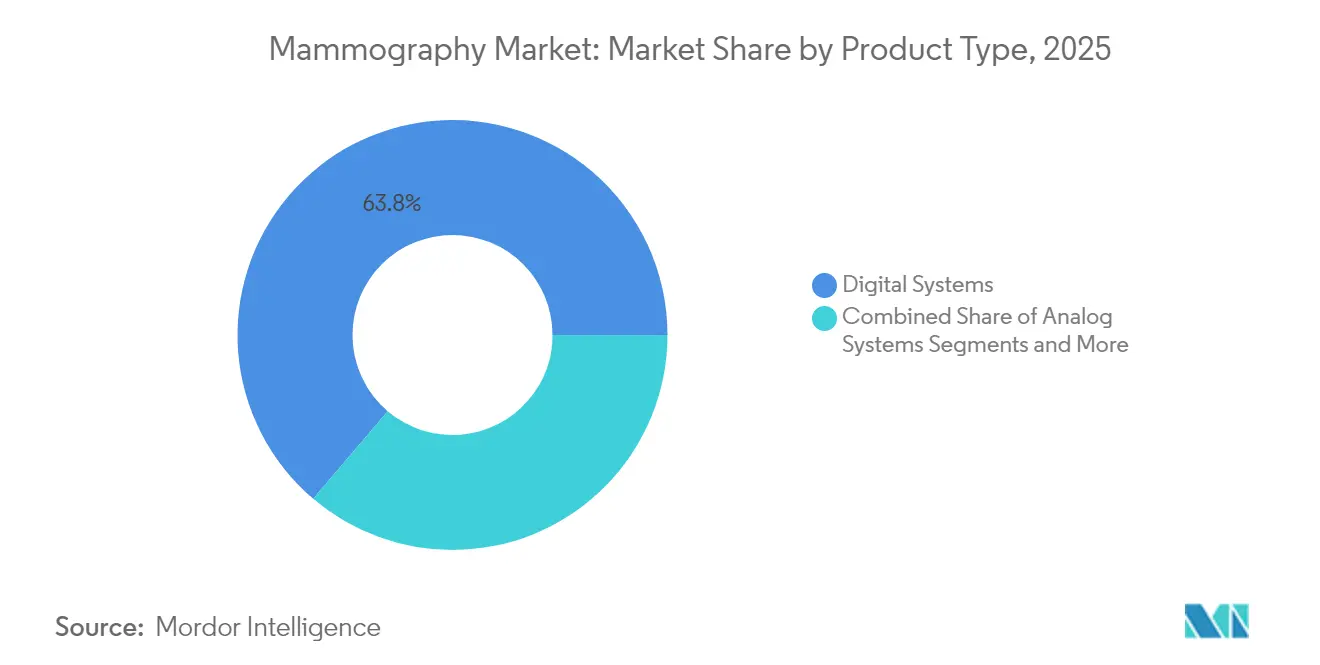

- 製品タイプ別では、デジタルシステムが2025年のマンモグラフィー市場シェアの63.78%を占め、ソフトウェア・サービスは2031年にかけてCAGR 11.56%で成長する見込みです。

- 技術別では、2次元フルフィールドデジタルが2025年のマンモグラフィー市場規模の49.72%を維持し、光子計数デジタルは2031年にかけてCAGR 9.61%が見込まれています。

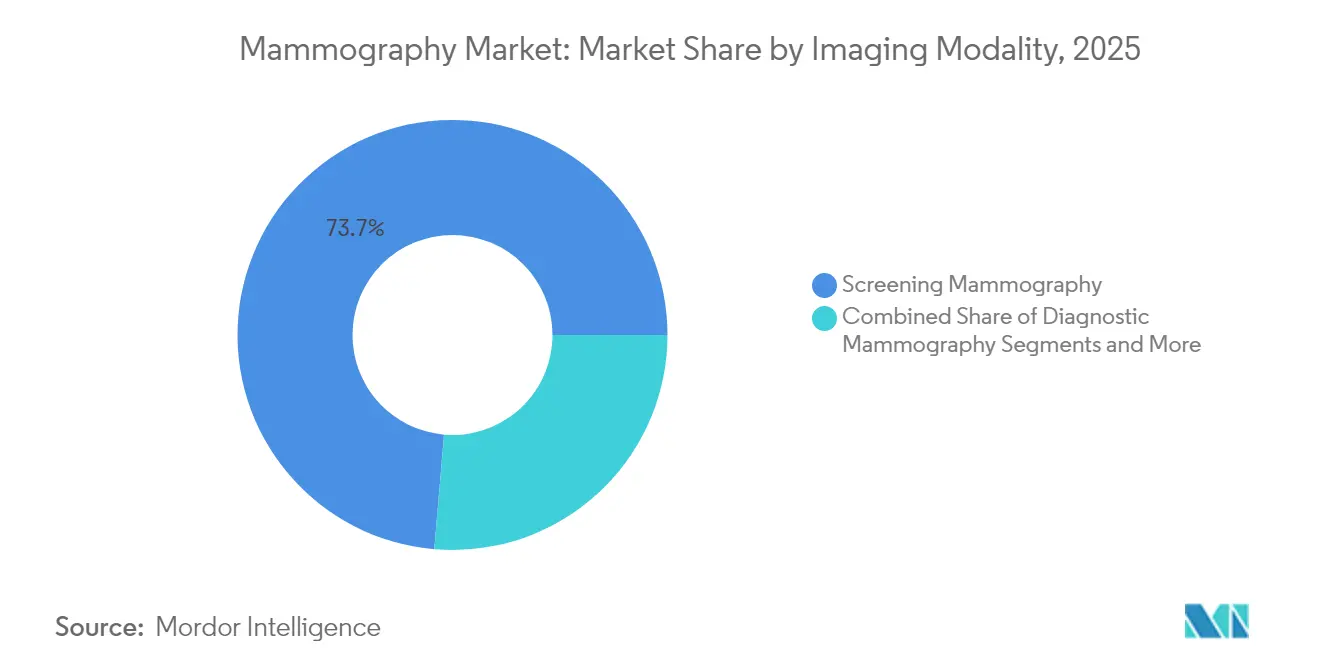

- 撮像モダリティ別では、スクリーニングマンモグラフィーが2025年のマンモグラフィー市場規模の73.65%を占め、インターベンショナルマンモグラフィーはCAGR 9.94%で拡大しています。

- エンドユーザー別では、病院が2025年のマンモグラフィー市場シェアの44.12%を保持し、診断画像センターは2031年にかけてCAGR 9.28%で拡大しています。

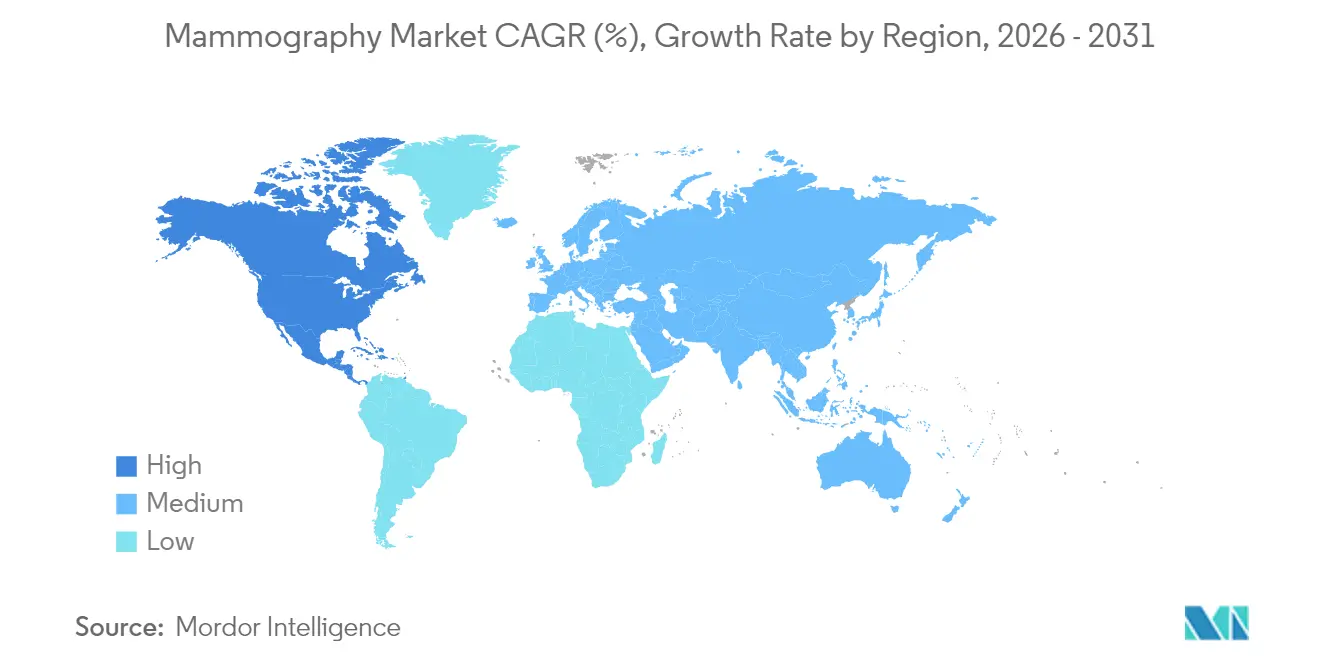

- 北米が2025年のマンモグラフィー市場シェアの42.21%でトップとなり、アジア太平洋が2031年にかけて最速のCAGR 10.02%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマンモグラフィー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 乳がんの増大する負担 | +2.1% | アジア太平洋および新興市場で最も高い影響を持つグローバル規模 | 長期(4年以上) |

| 3次元・AI対応撮像への技術的転換 | +1.8% | 北米・EUが先行し、アジア太平洋が追随 | 中期(2年~4年) |

| 官民スクリーニングキャンペーンの拡大 | +1.4% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 中期(2年~4年) |

| 新興経済圏における資本助成 | +1.2% | 東南アジア、サブサハラアフリカ、ラテンアメリカ | 長期(4年以上) |

| AIベーストリアージ償還承認 | +0.9% | 主に北米・EU | 短期(2年以内) |

| 農村部アウトリーチのためのモバイルマンモグラフィー | +0.7% | 途上国の農村地域を重点とするグローバル規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

乳がんの増大する負担

世界の乳がん罹患率は上昇を続けており、2022年だけで中国において385,837件の新規症例が報告され、広範なスクリーニングインフラの必要性が改めて示されています。都市化、晩産化、ライフスタイルの変化が、特にアジア太平洋全域で罹患率の上昇曲線を押し上げています。政策立案者は、国家の非感染性疾患戦略に全国規模のマンモグラフィー目標を組み込むことで対応し、マンモグラフィー市場を公衆衛生上の優先事項として位置づけています。早期発見は治療費を低減し、5年生存率を高めるため、保健省は都市近郊地区のモバイルユニットや乳房健康アウトリーチへの投資を促進しています。この疫学的圧力は、マクロ経済サイクルからほぼ切り離された、機器需要の強固な基盤を生み出しています。

3次元・AI対応撮像への技術的転換

デジタル乳房トモシンセシスは1,000スクリーンあたり5.3件のがんを検出するのに対し、2次元マンモグラフィーは4.0件であり、リコール率を7.2%に低下させます。マルチベンダーAIトリアージはこれらの効果をさらに増幅させ、MASAIトライアルではがん検出率が29%向上し、読影作業負担が44.2%削減されたことが記録されています。スループットと診断精度が具体的なケアコスト削減につながるため、医療システムは高い資本コストを吸収しています。その結果、マンモグラフィー市場は、統合されたアルゴリズムポートフォリオ、広範な規制承認、および柔軟なアップグレード経路を持つメーカーを優遇しています。3次元導入が遅れている施設は、償還ペナルティや患者の流出リスクにさらされ、技術アップグレード競争を加速させています。

官民スクリーニングキャンペーンの拡大

多国間銀行融資とベンダーの専門知識を活用した協力関係が、サービス不足地域でのフリート展開を拡大しています。イスラム開発銀行の支援を通じたインドネシアによる361台のマンモグラフィーユニットの購入は、ブレンドファイナンスが低中所得経済圏における能力を解放する方法を示す好例です。民間メーカーがターンキーソリューションを提供し、公的機関が臨床労働力とアウトリーチロジスティクスを供給するという組み合わせが、量的拡大を加速させています。このモデルは、固定設置ではなく地区をまたいで柔軟に対応できるモバイル・ポータブルプラットフォームへの需要を偏らせ、マンモグラフィー市場のフットプリントを地方都市や農村地帯へと広げています。パフォーマンス指標はスクリーニング女性数を中心に据えており、調達の意思決定をユニット単価からスクリーニング単価の経済性へとシフトさせています。

新興経済圏における資本助成

北米放射線学会によるタンザニアへの75万米ドルのスイート設置など、的を絞った助成金がアフリカのスクリーニングギャップへの注目を集めています。これらの助成金は多くの場合、オペレーター研修、サービス契約、ITコネクティビティをセットで提供し、資産の稼働率と臨床品質の遵守を確保しています。成功したパイロットプロジェクトは参照サイトとなり、国家入札に影響を与え、マンモグラフィー市場における後続購入を触媒する波及効果をもたらします。助成提案に能力構築コンポーネントを組み込むベンダーは、長期的なパートナーとして自らを位置づけ、初期資金サイクルが終了した後もサービス収益と消耗品販売を獲得します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 放射線量に関連する消費者の反発 | -0.8% | 先進市場でより高い影響を持つグローバル規模 | 中期(2年~4年) |

| OECD諸国における償還率の縮小 | -1.2% | 主に北米・EU | 短期(2年以内) |

| 検出器グレード半導体の不足 | -0.6% | グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 放射線科医の人員不足 | -1.1% | 先進市場で深刻なグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

放射線量に関連する消費者の反発

現代のシステムは検査あたりの被曝量を0.4~1ミリシーベルトに制限していますが、放射線リスクに対する一般の認識がスクリーニング遵守率を抑制する可能性があり、特にMQSA改正に基づく乳腺密度通知を義務化している国々においてその傾向が顕著です[1]米国食品医薬品局、「乳腺密度通知最終規則」、fda.gov。線量に関する懸念のソーシャルメディアによる増幅は、医療提供者がカウンセリングに時間を割き、低線量プロトコルに投資することを余儀なくさせています。メーカーは光子計数技術と患者教育アプリを推進して躊躇を軽減しようとしていますが、根強い不安が利用率を低下させ、ひいてはマンモグラフィー市場における更新サイクルを鈍化させています。

OECD諸国における償還率の縮小

コスト抑制により、メディケアの2025年換算係数が2.83%削減され、トモシンセシスのCPT G0279は9.67%低下しており、欧州の医療システムも交渉による診療報酬削減を通じてこの傾向を反映しています。支払い額の低下により、米国の中規模病院では更新期間が6年から9年に延長され、プレミアムユニットの受注残が先送りされています。医療提供者は、直接的な収益効果をもたらすスループットまたは線量削減を保証するアップグレードを優先し、マンモグラフィー市場全体でベンダーに価格圧縮のプレッシャーをかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルの優位性が3次元の台頭に直面

デジタルシステムは2025年のマンモグラフィー市場シェアの63.78%を占め、ソフトウェア・サービスは2031年にかけてCAGR 11.56%で成長する見込みです。病変の視認性の優位性と偽陽性の臨床的に実証された低減が、プレミアムな取得コストにもかかわらず、病院委員会がトモシンセシスフリートへ資本予算を再配分する動機となっています。レトロフィットデジタルキットはコスト重視のクリニックにとって依然として有用ですが、欧州全域での厳格なスクリーニングプログラム認定規則がアナログの廃止を加速させています。高密度乳房において95.9%の感度を誇るコントラスト強調システムは、三次腫瘍センター内でニッチを開拓しており、マンモグラフィー市場のさらなる製品ミックスの高度化を示しています。

二層構造は持続しています。アフリカ、南アジア、ラテンアメリカの一部のコスト重視の購入者はアナログの寿命を延ばすコンピューテッドラジオグラフィーキットに依存する一方、北米と日本の技術先進機関はAI対応3次元スイートへと一気に移行しています。そのため、ベンダーは手頃な価格と革新性のバランスを取りながら、分割した製品ロードマップを維持することを余儀なくされています。2028年以降にレトロフィットが段階的に廃止されるにつれ、アナログ派生品に帰属するマンモグラフィー市場規模は縮小し、光子計数およびコントラスト強調ユニットへの資本が解放されると予測されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:AI統合が競争ダイナミクスを再形成

CAGR 9.61%で拡大する光子計数検出器は、より低い線量と高い空間分解能を約束し、フラッグシップポートフォリオの戦略的な柱となっています。2次元フルフィールドデジタルが2025年のマンモグラフィー市場規模の49.72%を保持しているにもかかわらず、更新需要はAI CADを組み込んだ技術へと決定的に傾いています。RadNetによるiCADの1億300万米ドルの買収は、サービスプロバイダーが独自アルゴリズムを競争上の堀として捉えていることを示しています。米国とEUの規制当局はAI補足申請を合理化しており、歴史的な上市のボトルネックを解消し、反復的なソフトウェアリリースの市場投入までの時間を短縮しています。

マンモグラフィー市場は、広角トモシンセシス、コントラスト強調、AIトリアージを単一のワークフローに組み合わせたマルチモーダル統合を実証できるサプライヤーを優遇しています。SiemensのMammomat B.brilliantは50°のカバレッジで5秒スイープを実現しており、ハードウェアの更新サイクルが画質と同様にスループットを中心に展開されるようになっていることを示しています。第2世代の光子計数プロトタイプは、製造最適化による検出器コストの削減を目指しており、2027年以降に技術へのアクセスを民主化する可能性があります。

撮像モダリティ別:インターベンショナルの成長が精密医療へのシフトを示す

スクリーニングが2025年のマンモグラフィー市場規模の73.65%を占めて優位を保っていますが、インターベンショナル用途はCAGR 9.94%で最も速く成長しています。生検件数の増加は、拡大されたスクリーニングコホートとAIによってフラグが立てられた標的サンプリングを必要とする病変に起因しています。ステレオ生検スイートは撮像と真空補助切除を統合し、処置時間を短縮して診断収率を向上させています。診断マンモグラフィーは、疑わしいスクリーニングのフォローアップ撮像を担う安定した橋渡しモダリティとして残り、術中検体撮像は乳房温存手術経路内で拡大しています。

Mammotome Eliteなどの真空補助システムは、より小さな切開で組織を除去し、患者の罹患率を低減して日帰り退院モデルを支援します。圧迫パドル、生検針、アップグレード可能なソフトウェアキーなどの対応する機器アップグレードがアクセサリー収益を押し上げ、マンモグラフィー市場内の付随的な利益を促進しています。医療提供者はますます、単独の撮像性能ではなくケアパスの効率性に基づいてモダリティ調達を評価し、資本支出をバリューベースドケアの指標に合わせています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:診断センターが病院の優位性に挑戦

病院は2025年のマンモグラフィー市場シェアの44.12%を保持していますが、支払者が2031年にかけて定期スクリーニングをより低コストの外来設定へと誘導するにつれ、診断画像センターはCAGR 9.28%で拡大しています。独立センターは、少ない技師スタッフを補うために自動ポジショニングとAIトリアージを備えた高スループットガントリーを求めています。外来手術センターは現在、生検と乳房腫瘤摘出術サービスをバンドルするために院内撮像に投資し、患者維持率を高める統合乳房ケアコリドーを構築しています。

モバイルアウトリーチには、特に助成金が機能の深さよりも地理的カバレッジを優先する場合、トレーラー搭載型2次元デジタルスイートが依然として有用です。ベンダーは、患者スループット目標を損なう運用ダウンタイムを最小化するために、稼働率保証とリモート診断を提供するサービス契約を調整しています。かつてはオプションであったワークフロー分析ダッシュボードが、スロット利用率を最適化するために組み込まれるようになり、マンモグラフィー市場のすべての購買カテゴリーにわたってデータ駆動型の意思決定を定着させています。

地域分析

北米は2025年のマンモグラフィー市場シェアの42.21%を占め、確立されたスクリーニングガイドラインとAIの急速な普及に支えられています。しかし、1,400件以上の放射線科医の欠員とメディケアによるトモシンセシス診療報酬の9.67%削減が、2026年にかけての更新需要を緩和するでしょう。医療提供者はAIトリアージを展開して人員不足を補うことで対応しており、ハードウェアのライフサイクルを延ばしながらモダリティ利用率を維持しています。カナダは連邦の乳房健康資金を北部地域のモバイルユニットに向けており、財政的な逆風にもかかわらず公平なアクセスへの持続的なコミットメントを示しています。

アジア太平洋は世界最速のCAGR 10.02%を記録しており、中国の急増する罹患率とマンモグラフィーキャラバンを補助するインドの州主導の医療保険制度によって牽引されています。インドネシアのブレンドファイナンス調達は、インフラ拡大における多国間銀行の役割を示しています。日本、韓国、シンガポールはすでに3次元トモシンセシスを採用しており、東南アジア市場は群島地形を横断できる堅牢なポータブルユニットを重視しています。マンモグラフィー市場は、東京の高性能光子計数設備からインドネシアの島々にサービスを提供するバッテリー駆動バンまで、幅広いスペクトルにわたっています。

欧州の成熟したスクリーニングプログラムは、安定しているが抑制された成長を維持しています。2021年から完全施行されている医療機器規則(EU)2017/745は、適合性評価のタイムラインを厳格化しつつも、国境を越えた機器移転の透明性を向上させています。欧州委員会の2023年のトモシンセシスを優れた技術として支持する決定は、特にドイツと北欧諸国でのアップグレードの正当化を後押ししています。予算圧力と人員不足が、次世代検出器のアップグレードよりも生産性重視の機能へと焦点を移し、マンモグラフィー市場においてハードウェアの完全更新よりもAIソフトウェアの更新の方が受け入れやすくなっています。

競争環境

マンモグラフィー市場は適度に集約されており、上位プレーヤーであるHologic、GE HealthCare、Siemens Healthineerが、バンドルされた撮像、インターベンショナル、AIソリューションを通じてシェアを確保しています。Hologicは2024年に160億米ドルの買収提案を断りながら、Endomagneticsを3億1,000万米ドルで、Gynesonicsを3億5,000万米ドルで買収し、コア撮像を超えた乳房健康エコシステムを拡大する戦略を示しました。GE HealthCareのPristina Viaシリーズは圧迫のばらつきを低減し、ベンダーニュートラルな過去画像比較を統合して、マルチブランド病院ネットワークの囲い込みを目指しています。

Siemensは、Varian腫瘍学ユニットとのシナジーを活用して、Mammomat スイートを統合がんパスウェイ内に位置づけています。新興の挑戦者はニッチ技術を活用しており、Koning Healthのコーンビーム乳房CTは従来のマンモグラフィーの77%に対して92%の感度を記録していますが、高コストが近期の普及を制限しています[3]Amerigo Allegretto、「コーンビームCTがマンモグラフィーに対する優位性を示す」、AuntMinnieEurope、auntminnieeurope.com。RadNetによるiCAD買収を通じた垂直統合は、サービスオペレーターがAI開発者を買収してクローズドループ診断エコシステムを構築するトレンドを体現しており、このモデルはマンモグラフィー市場における従来のベンダーとプロバイダーの関係を揺るがす可能性があります。

光子計数の新規参入者は半導体製造の専門知識を活用して既存企業の検出器性能を下回るコストを実現しようとしていますが、カドミウムテルライドおよびシリコンウェーハをめぐるサプライチェーンの不安定性が依然として障壁となっています。一方、ブラジル、トルコ、中国の地域専門企業は、簡略化されたデジタルユニットで価格重視の購入者をターゲットにしており、グローバルリーダーが先進国市場でシェアを集約する中でも、新興市場における断片化を維持しています。

マンモグラフィー産業リーダー

GE Healthcare

Hologic Inc.

Koninklijke Philips NV

Siemens Healthineers

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:GE HealthCareは、ベンダーニュートラルな過去画像比較機能とすべての乳房厚カテゴリーに対する低放射線量を特徴とするPristina Viaマンモグラフィーシステムを発表しました。

- 2024年11月:Hologicは、RSNAにて2.5秒の3次元スキャンサイクルを持つEnvisionマンモグラフィープラットフォームを発表しました。

- 2024年6月:FUJIFILM Indiaは、フルフィールドデジタルマンモグラフィー技術における放射線技師のスキルアップを目的として、NM Medical Mumbaiと共同で初のスキルラボを開設しました。

グローバルマンモグラフィー市場レポートの範囲

レポートの範囲として、マンモグラフィーとは、乳房組織をスクリーニングして悪性腫瘍の存在を確認するために使用される標準的な診断・スクリーニング技術を指します。このプロセスは、乳がんの早期発見のために低エネルギーX線を使用します。マンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、その他の製品タイプ)、エンドユーザー(病院、専門クリニック、診断センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| デジタルシステム |

| アナログシステム |

| アクセサリーおよび消耗品 |

| ソフトウェアおよびサービス |

| 2次元フルフィールドデジタル |

| 3次元・トモシンセシス |

| 光子計数デジタル |

| AI対応CADおよび画像トリアージ |

| スクリーニングマンモグラフィー |

| 診断マンモグラフィー |

| インターベンショナル(ステレオ生検) |

| 術中検体撮像 |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | デジタルシステム | |

| アナログシステム | ||

| アクセサリーおよび消耗品 | ||

| ソフトウェアおよびサービス | ||

| 技術別 | 2次元フルフィールドデジタル | |

| 3次元・トモシンセシス | ||

| 光子計数デジタル | ||

| AI対応CADおよび画像トリアージ | ||

| 撮像モダリティ別 | スクリーニングマンモグラフィー | |

| 診断マンモグラフィー | ||

| インターベンショナル(ステレオ生検) | ||

| 術中検体撮像 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

マンモグラフィー市場の規模はどのくらいですか?

マンモグラフィー市場規模は2026年に42億4,000万米ドルに達し、CAGR 9.12%で成長して2031年までに65億6,000万米ドルに達する見込みです。

最も急速にシェアを拡大している製品セグメントはどれですか?

ソフトウェアおよびサービスはCAGR 11.56%で拡大しており、他の製品カテゴリーを上回っています。

マンモグラフィー市場の主要プレーヤーは誰ですか?

GE Healthcare、Hologic Inc.、Koninklijke Philips NV、Siemens Healthineers、Fujifilm Holdings Corporationがグローバルマンモグラフィー市場における主要企業です。

マンモグラフィー市場で最も成長が速い地域はどこですか?

アジア太平洋は、罹患率の上昇と政府資金によるスクリーニングにより、2031年にかけてCAGR 10.02%で成長しています。

マンモグラフィー市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がマンモグラフィー市場で最大の市場シェアを占めています。

最終更新日: