電気自動車用途向けリチウムイオン電池セパレーター市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

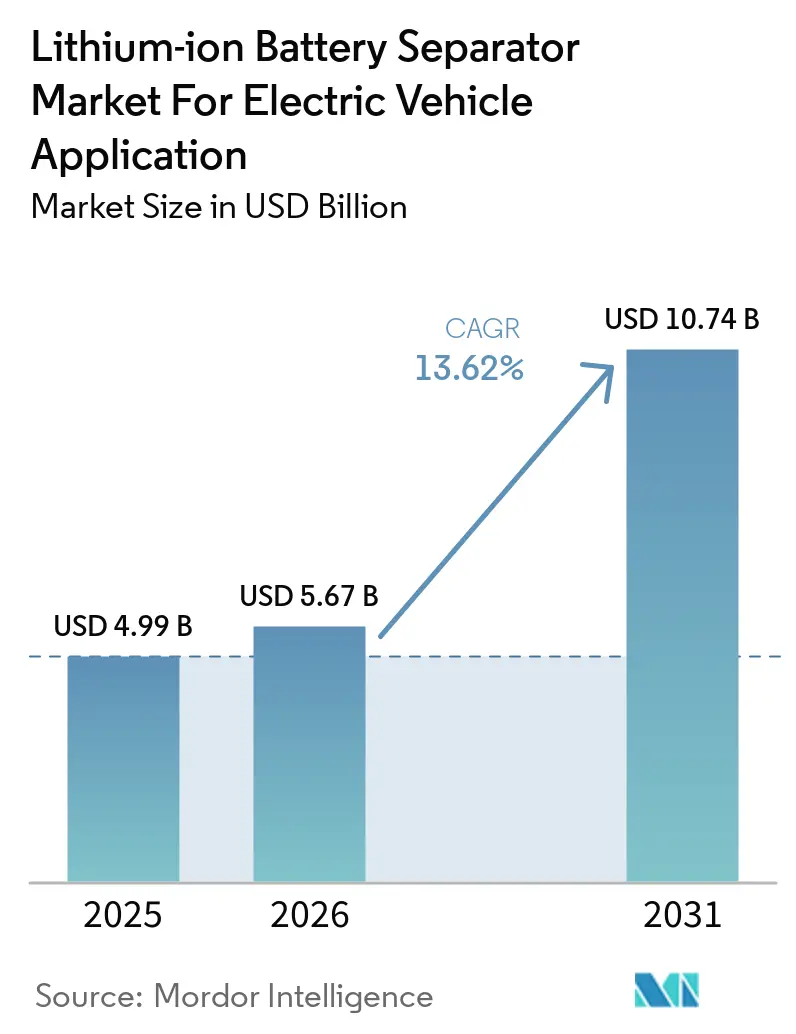

| 市場規模 (2026) | 5.67 十億米ドル |

| 市場規模 (2031) | 10.74 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車用途向けリチウムイオン電池セパレーター市場の分析

電気自動車用途向けリチウムイオン電池セパレーター市場の産業市場規模は2026年に56億7,000万米ドルと推定され、2025年の49億9,000万米ドルから成長し、2031年には107億4,000万米ドルに達する見込みで、2026年〜2031年にかけて13.62%のCAGRで成長します。

この拡大は三つの収束する力を反映しています。すなわち、自動車メーカーによるバッテリー電気プラットフォームへの移行加速、政府による国内セル生産への補助金供与、そしてセルメーカーによるより強力な熱シャットダウン特性を必要とする高電圧化学系への移行です。湿式プロセスポリオレフィンフィルムは2024年に56.5%の収益シェアを維持しましたが、プレミアムEVプログラムがより強固な安全マージンを求めるため、セラミックコーティング品は年率21.5%で成長する見込みです。ポリプロピレンは2024年の材料シェアの43.8%を占め、エレクトロスピニング技術の進歩に後押しされた不織布基材は18.8%で成長しています。アジア太平洋地域は中国の統合されたサプライチェーンを背景に2024年収益の55.2%を生み出しましたが、第45X条税額控除が新たな生産能力を引き寄せる北米が最も速く成長しています。

主要レポートのポイント

- セパレータータイプ別では、湿式プロセスポリオレフィンが2025年のリチウムイオン電池セパレーター市場シェアの55.90%をリードし、セラミックコーティングフィルムは2031年まで20.30%のCAGRで拡大する見込みです。

- 材料別では、ポリプロピレンが2025年の収益の43.20%を占め、不織布基材は2031年まで18.10%のCAGRで拡大しています。

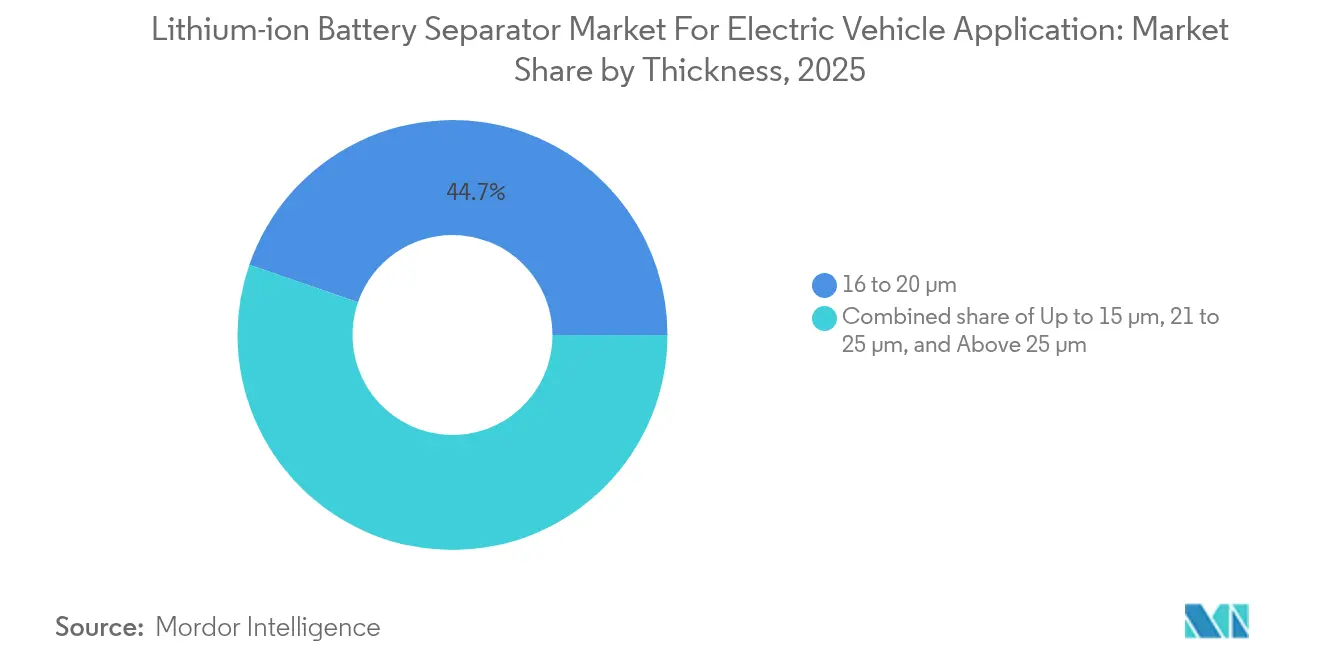

- 厚さ別では、16〜20マイクロメートル帯が2025年のリチウムイオン電池セパレーター市場規模の44.70%を占め、21〜25マイクロメートル帯は2031年まで17.30%で成長する見込みです。

- 電池フォームファクター別では、パウチセルが2025年に49.00%のシェアを保持し、角形セルは2026年から2031年にかけて18.70%のCAGRを記録する見込みです。

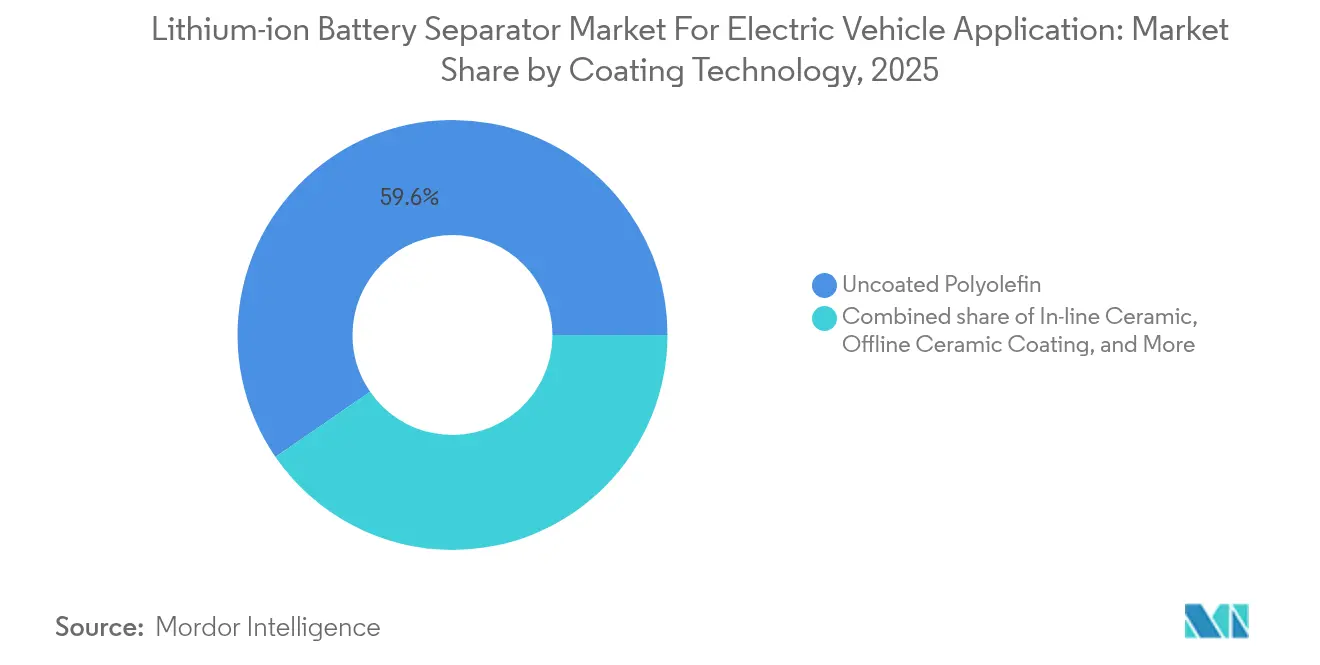

- コーティング技術別では、無コーティングポリオレフィンが2025年に59.60%のシェアで優位を占めましたが、インラインセラミックコーティングは20.60%のCAGRで上昇する予測です。

- 地域別では、アジア太平洋地域が2025年に54.50%の収益を獲得しましたが、北米は2031年まで最速の17.60%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

電気自動車用途向けリチウムイオン電池セパレーター市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的なEV販売台数の急増とギガファクトリーの建設 | 4.2% | 中国、北米、欧州に集中するグローバル | 中期 (2〜4年) |

| 湿式プロセスPE/PPセパレーターの急速なコスト低下 | 2.8% | APACが中核、北米および欧州への波及 | 短期 (2年以内) |

| 国内電池サプライチェーンに対する政府インセンティブ | 3.5% | 北米(インフレ抑制法)、欧州(EU電池規制)、中国(補助金プログラム) | 中期 (2〜4年) |

| OEMによる高エネルギー4680および大型フォーマットセルへの移行 | 2.1% | 北米(Tesla)、APAC(Panasonic、CATL、BYD) | 長期 (4年以上) |

| 熱安全性のためのセラミックコーティングシャットダウン層の採用 | 3.3% | 欧州および北米のプレミアムEVセグメントが主導するグローバル | 中期 (2〜4年) |

| 堅牢なセパレーターを必要とする高電圧(4.4V超)化学系の展開加速 | 2.6% | プレミアムEVプラットフォームでの早期採用が先行するグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なEV販売台数の急増とギガファクトリーの建設

グローバルのバッテリー電気自動車販売台数は2024年に1,400万台を超え、自動車メーカーは2025年〜2027年に向けて312GWhの新規セル生産能力を発表しました。1ギガワット時ごとに約250万m²のセパレーターフィルムを消費し、供給が逼迫するとともに、数量を確保しながらも樹脂価格リスクを高める複数年の引き取り契約を促しています。[1]国際エネルギー機関、「EV電池材料レポート」、iea.org 北米は2029年までに999GWhのセパレーター不足が見込まれており、Asahi Kaseiのオンタリオ州における7億m²工場などの投資を触媒しています。

湿式プロセスPE/PPセパレーターの急速なコスト低下

相分離および延伸工程の自動化により、2022年から2024年にかけて湿式プロセスのコストが30%削減され、高スループットの中国ラインに向けて競争バランスが傾きました。価格低下によりセルメーカーはニッケルリッチ正極やシリコン負極への投資余力を確保でき、これらはより厚いまたはコーティングされたセパレーターを必要とするため、2027年まで湿式プロセスの優位性が持続します。

国内電池サプライチェーンに対する政府インセンティブ

米国インフレ抑制法は米国製セパレーター1m²あたり0.40米ドルを支払い、転換コストの最大20%をカバーします。EU電池規制は2025年からカーボンフットプリントの開示を義務付け、低炭素サプライを優遇し、再生可能エネルギーで稼働するポーランドおよびハンガリーの工場への発注を誘導しています。中国は江蘇省および広東省のセパレーター拡張への資金供与を継続し、コストリーダーシップを固めています。

OEMによる高エネルギー4680および大型フォーマットセルへの移行

Teslaの4680シリンダーは熱的完全性のためにセラミックコーティングを施した21〜25μm範囲のセパレーターを必要とします。CATLのセル・トゥ・パック麒麟アーキテクチャは、圧縮を管理するためにより厚いフィルムを使用する角形セルを必要とします。BYDのブレード電池は長い角形セルをシャーシに統合し、衝突耐性のためにポリマー結合セパレーターに依存しています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| PPおよびPE樹脂の供給変動と価格急騰 | -1.8% | 中東ナフサに依存する地域で深刻な影響を受けるグローバル | 短期 (2年以内) |

| 厳格な電池安全コンプライアンス試験コスト | -0.9% | 北米、欧州(UL、IEC規格) | 中期 (2〜4年) |

| 長期需要を脅かす初期段階の全固体電池 | -1.2% | 日本、北米でパイロットプログラムが進むグローバル | 長期 (4年以上) |

| フッ素化バインダー添加剤に対するPFAS関連規制の台頭 | -0.7% | 欧州(欧州化学品庁規制)、北米への潜在的波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

PPおよびPE樹脂の供給変動と価格急騰

ポリプロピレンおよびポリエチレンの価格は、中東のナフサ供給停止後、2024年初頭に18%急騰し、樹脂がセパレーターコストの92%を占めるためマージンを圧迫しました。石油化学統合を持たない地域工場は、長期供給契約にもかかわらずリスクにさらされたままです。

長期需要を脅かす初期段階の全固体電池

QuantumScapeが計画する20GWhのセラミック電解質ラインは、2028年以降にプレミアムセグメントでのポリオレフィン需要を削減する可能性がありますが、コストは従来型パックの1kWhあたり156米ドルに対して400〜600米ドルと依然として高水準です。[2]QuantumScape、「QSE-5技術概要」、quantumscape.com セパレーターメーカーは両アーキテクチャに対応するためセラミック電解質コーティングへの投資でリスクをヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セパレータータイプ別:セラミックコーティングが安全性の経済性を再定義

湿式プロセスポリオレフィンは2025年に55.90%の収益を維持し、リチウムイオン電池セパレーター市場におけるコストリーダーシップを裏付けています。セラミックコーティングフィルムはインラインコーティングによりコストプレミアムを1m²あたり0.12米ドルに抑え、20.30%のCAGRに向けて順調に推移しています。湿式プロセスセパレーターはより高いイオン伝導率を示し、高速充電800V車プラットフォームを補完する一方、乾式プロセス品は引張強度を必要とする円筒形セルに対応します。

コーティングソリューションへの需要は、UL 1973およびIEC 62619規格が熱シャットダウン指標を重視するにつれ、プレミアムEVから中級EVへと広がっています。湿式ラインとコーティングラインの両方を持つメーカーは、価格と安全性の多様なニーズに対応するよう生産を柔軟に調整でき、2027年以降にコーティング採用が加速する中で市場バランスの維持に貢献する戦略です。

材料別:不織布基材がポリオレフィンの優位性に挑戦

ポリプロピレンは165℃までの熱安定性により2025年に43.20%のシェアを保持し、ポリエチレンは135℃で溶融するためシャットダウン機能を支えています。年率18.10%で成長する不織布基材は70%超の気孔率を示し、電解液の吸収を高め、パックエネルギー密度を向上させる薄膜化を可能にします。

エレクトロスピニングのスループットは押出成形に遅れをとり、コストを高く保っていますが、性能EVにおける12μmセパレーターのニッチ需要が早期受注を引き寄せています。PP/PE/PPの多層スタックは角形セルで主流であり、堅牢性と熱ヒューズ機能を組み合わせており、このフォーマットにより2031年までポリオレフィンは60%超のシェアを維持するはずです。

厚さ別:安全マージンがより厚いフィルムを促進

16〜20μm範囲は、コストと機械的完全性のバランスを取ることで2025年のリチウムイオン電池セパレーター市場規模の44.70%を占めました。21〜25μm帯は、より厚いゲージがセラミックコーティングに対応し大型セルの穿刺リスクを軽減するため、17.30%で上昇しています。

平均セパレーター消費量は2024年の1.8m²/kWhから2028年には2.0m²/kWhに増加する見込みで、EV台数成長を超えた数量需要を増幅させます。15μm未満の薄膜は、安全マージンの要求が低い民生用電子機器向けに後退しています。

電池フォームファクター別:角形セルが仕様を再形成

パウチセルは設計の柔軟性により2025年に49.00%のシェアを占めましたが、セル・トゥ・パックシステムが非活性質量を削減し体積密度を向上させるため、角形セルは18.70%の旺盛なCAGRを予測しています。円筒形セルはTeslaの4680を通じて新たな注目を集め、セパレーターの引張強度ニーズを高めています。

地域的な多様性が生まれています。中国は角形を好み、欧州と北米は依然としてパウチを好み、Teslaのグローバルな円筒採用がハイブリッド需要を牽引しています。セパレーターベンダーは資格認定を維持するために各フォームファクター仕様に合わせた引張、圧縮、穿刺指標を調整する必要があります。

コーティング技術別:インラインプロセスがコスト意識の高い購買者を獲得

無コーティングポリオレフィンは、マスマーケットEVが依然として価格に敏感なため、2025年に59.60%の収益を占めました。しかし、インラインセラミックコーティングは年率20.60%で拡大しており、2027年までにオフラインコーティングを上回ると予測されています。統合ラインは設備投資を25〜30%削減し、均一なスラリー分布を確保し、コーティングコストを1m²あたり0.11米ドルに収束させるのに貢献しています。

アルミナ・ジルコニアまたはポリマーセラミック層のデュアルコーティングが指定される場合、オフラインマルチコートラインが継続して使用されます。PVDFを使用した機能性ポリマーコーティングはEUのPFAS提案に直面しており、フッ素フリーのポリイミドブレンドへの移行を加速させています。

地域分析

アジア太平洋地域は2025年収益の54.50%を生み出し、中国のグローバルセパレーター生産能力の70%シェアと韓国のセラミックコーティング技術が牽引しました。国内EV普及が頭打ちとなり、輸出市場が中国の輸送コスト優位性を侵食するローカルコンテンツ条項を導入するにつれ、成長は緩やかになっています。日本は多層コーティングのニッチを維持していますが、コスト面で苦戦しています。

北米は世界最速の17.60%のCAGRを記録する見込みです。第45X条税額控除は1m²あたり0.40米ドルを支払い、より高い労働・電力コストを実質的に相殺し、ギガファクトリーの発表は2025年〜2028年に450GWh超に達しています。Asahi Kaseiのカナダドル14億のオンタリオ州工場は7億m²を予定しており、地域建設の基盤となり、Hondaのアメリカおよびカナダのセルラインとペアになっています。 欧州はカーボンフットプリントコンプライアンスで追いついています。SK IE Technologyはポーランドおよびハンガリーの工場を再生可能エネルギーで稼働する33億4,000万m²の生産能力に拡張し、EUの2027年排出基準を満たしています。アジア製フィルムに対する10〜15%の市場プレミアムは、回避された関税とコンプライアンス価値によって相殺されています。南米および中東・アフリカは依然として輸入依存ですが、地域のEV生産が2027年までに20万台を超えれば工場を誘致できる可能性があります。

競合ランドスケープ

上位5社のサプライヤーは2024年にグローバル生産能力の50%超を支配しており、リチウムイオン電池セパレーター市場における中程度の集中度を示しています。日本および韓国企業はセラミックコーティング特許とインラインプロセスでマージンを守り、中国メーカーは樹脂統合と規模を活用して価格で下回っています。北米と欧州にはホワイトスペースが残っており、セパレーター生産量はセル需要に対して約4対1で遅れています。

技術差別化は急速に進んでいます。SK IE Technologyのインラインアルミナプロセスは設備投資を4分の1削減し、上位10社のセルメーカーのうち3社から受注を獲得しています。Asahi Kaseiは独自のPP/PE/PP多層知的財産により角形用途で15%のプレミアムを維持しています。エレクトロスピン不織布を武器とする新規参入者はより高い気孔率を約束していますが、既存企業に挑戦する前にスループット制限を解決する必要があります。

UL 1973およびIEC 62619などの安全規格が穿刺およびシャットダウン閾値を厳格化し、コーティングツールや多層技術を持たないサプライヤーへの参入障壁を設けています。既存企業はライセンスおよびジョイントベンチャー契約を継続し、税額控除、カーボンコンプライアンス、ギガファクトリーへの近接性を確保しています。

電気自動車用途向けリチウムイオン電池セパレーター市場のリーダー企業

Semcorp

Asahi Kasei(Celgard/Hipore)

SK IE Technology

Toray Industries

Entek International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Sumitomo Chemicalは2026年3月までにPERVIOリチウムイオン電池セパレーター事業を再編する計画です。同社は日本の愛媛県新居浜市の大江工場での生産を停止します。代わりに、より大きな生産能力と生産性を持つ韓国大邱市の子会社SSLM Co., Ltd.にPERVIO®の製造および関連機能を集約します。

- 2025年9月:I Squared CapitalはENTEK(Entek Technology Holdings)の過半数株式を約8億米ドルで取得する契約を締結しました。この多額の投資はENTEKの拡張努力を強化することを目的としており、特にインディアナ州テレホートに大規模な電池セパレーターギガファクトリーへの資金供与を行います。

- 2025年4月:SK ie Technology Co.は北米でLG Energy Solutionへの電池セル用セパレーターフィルムの納入を開始しました。同社は2025年および2026年に供給される量が約30万台の電気自動車向け電池を製造するのに十分であることを明らかにしました。

- 2024年4月:Asahi Kaseiはカナダのオンタリオ州に統合施設を建設する計画を発表しました。この工場は湿式プロセスリチウムイオン電池(LIB)セパレーターであるHipore™のベースフィルムの製造とコーティングに注力します。Asahi KaseiはHonda Motor Co., Ltd.(Honda)とこの施設に関する基本合意を締結しており、両社は共同投資の可能性を検討しています。

電気自動車用途向けリチウムイオン電池セパレーター市場レポートの調査範囲

電気自動車(EV)用途向けリチウムイオン電池セパレーターは、電池の性能、安全性、寿命に大きく影響する重要なコンポーネントです。このセパレーターはリチウムイオン電池の負極と正極の間に配置された薄い多孔質膜であり、直接接触を防ぎながら充放電サイクル中にリチウムイオンを通過させます。ポリエチレン(PE)、ポリプロピレン(PP)、またはその組み合わせ(PP/PE/PP三層)などの材料から作られるこれらのセパレーターは、電池内の高温、機械的ストレス、化学的相互作用に耐えるよう設計されています。

電気自動車用途向けグローバルリチウムイオン電池セパレーター市場は、セパレータータイプ、材料、厚さ、フォームファクター、コーティング技術、地域によってセグメント化されています。セパレータータイプ別では、市場は湿式プロセス、乾式プロセス、セラミックコーティングセパレーターにセグメント化されています。材料別では、市場はポリプロピレン(PP)、ポリエチレン(PE)、多層、不織布材料にセグメント化されています。厚さ別では、市場は15μm以下、16〜20μm、21〜25μm、25μm超にセグメント化されています。フォームファクター別では、市場はパウチ、円筒形、角形電池にセグメント化されています。コーティング技術別では、市場はインラインコーティング、オフラインコーティング、機能性ポリマーコーティング、無コーティングセパレーターにセグメント化されています。本レポートは、各地域内の主要国における電気自動車用途向けリチウムイオン電池セパレーター市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 湿式プロセスポリオレフィン |

| 乾式プロセスポリオレフィン |

| セラミックコーティング |

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| 多層PP/PE/PP |

| 不織布およびその他 |

| 15μm以下 |

| 16〜20μm |

| 21〜25μm |

| 25μm超 |

| パウチセル |

| 円筒形セル |

| 角形セル |

| インラインセラミックコーティング |

| オフラインセラミックコーティング |

| 機能性ポリマーコーティング |

| 無コーティングポリオレフィン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| セパレータータイプ別 | 湿式プロセスポリオレフィン | |

| 乾式プロセスポリオレフィン | ||

| セラミックコーティング | ||

| 材料別 | ポリプロピレン(PP) | |

| ポリエチレン(PE) | ||

| 多層PP/PE/PP | ||

| 不織布およびその他 | ||

| 厚さ別 | 15μm以下 | |

| 16〜20μm | ||

| 21〜25μm | ||

| 25μm超 | ||

| 電池フォームファクター別 | パウチセル | |

| 円筒形セル | ||

| 角形セル | ||

| コーティング技術別 | インラインセラミックコーティング | |

| オフラインセラミックコーティング | ||

| 機能性ポリマーコーティング | ||

| 無コーティングポリオレフィン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年における電気自動車向けリチウムイオン電池セパレーター市場の規模はどのくらいですか?

市場は2026年に57億米ドルに達し、2031年までに107億4,000万米ドルに達すると予測されています。

セパレーター需要の急速な成長を牽引しているものは何ですか?

EV販売台数の増加、ギガファクトリーの建設、より安全なセパレーターを必要とする高電圧化学系への移行が主要なドライバーです。

最も速く成長しているセパレータータイプはどれですか?

セラミックコーティングフィルムは優れた熱シャットダウン性能により20.30%のCAGRで拡大しています。

北米が最も速く成長している地域である理由は何ですか?

第45X条生産税額控除が地域工場のコスト障壁を下げ、2025年〜2028年に450GWh超の新規セル生産能力が予定されています。

全固体電池はセパレーター需要にどのような影響を与えますか?

全固体電池技術は2028年以降にプレミアムセグメントの需要を侵食する可能性がありますが、高コストのためポリオレフィンセパレーターは2030年まで主流であり続けます。

現在のセパレーター供給を支配している企業はどこですか?

Asahi Kasei、SK IE Technology、Semcorp、Toray Industries、Entek Internationalが合計で生産能力の約60%を保有しています。

最終更新日: