カナダチョコレート市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.63 十億米ドル |

| 市場規模 (2026) | 3.87 十億米ドル |

| 市場規模 (2031) | 5.30 十億米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダチョコレート市場分析

カナダチョコレート市場規模は2025年に36億3,000万USDと評価され、2026年の38億7,000万USDから2031年には53億USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.51%です。一人当たり消費量の高さ、プレミアム化、および「健康志向」ポートフォリオの拡大により、カカオ原料コストの変動によるマージン圧迫が続く中でも需要は底堅く推移しています。2026年に施行されるパッケージ前面栄養表示規則は、砂糖削減および機能性成分を用いた製品改良を加速させると見込まれており、植物性製品は都市部での棚スペース拡大が予測されています。プレミアムシングルオリジンタブレット、クラフトビーントゥバーアソート、および季節限定ギフトアソートは、インフレ下においても高い支出を引き付けており、産地・倫理・フレーバー体験に対するトレードアップ意欲を反映しています。同時に、オンタリオ州およびケベック州における7億カナダドルを超える生産投資は、カナダチョコレート市場の長期的な需要に対する信頼を示しており、自動化、モノのインターネット(IoT)アップグレード、および専門的な無糖ラインが労働・原材料コストの急騰緩和を目的としています。

主要レポートのポイント

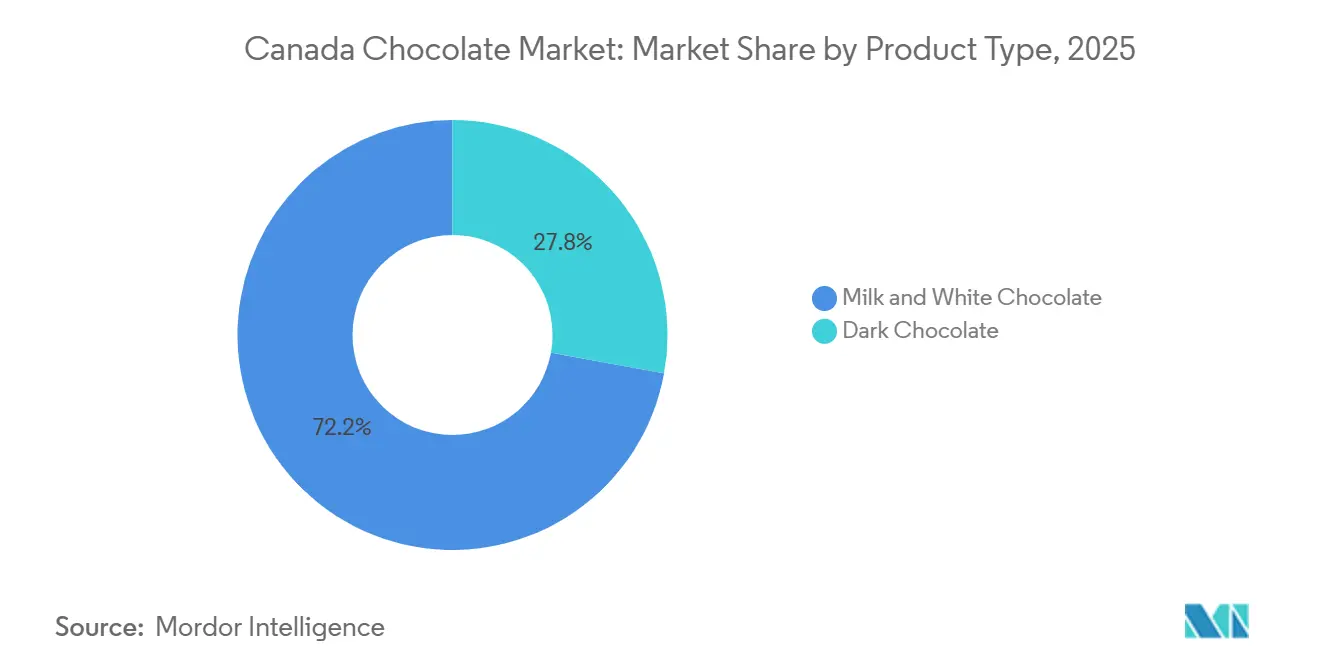

- 製品タイプ別では、ミルク・ホワイトチョコレートが2025年のカナダチョコレート市場シェアの72.16%を占めてリードしており、ダークチョコレートは2031年にかけてCAGR 7.04%で成長しています。

- 形態別では、タブレット・バーが2025年のカナダチョコレート市場規模の44.95%のシェアを占め、プラリネ・トリュフは2031年にかけてCAGR 6.54%で拡大すると予測されています。

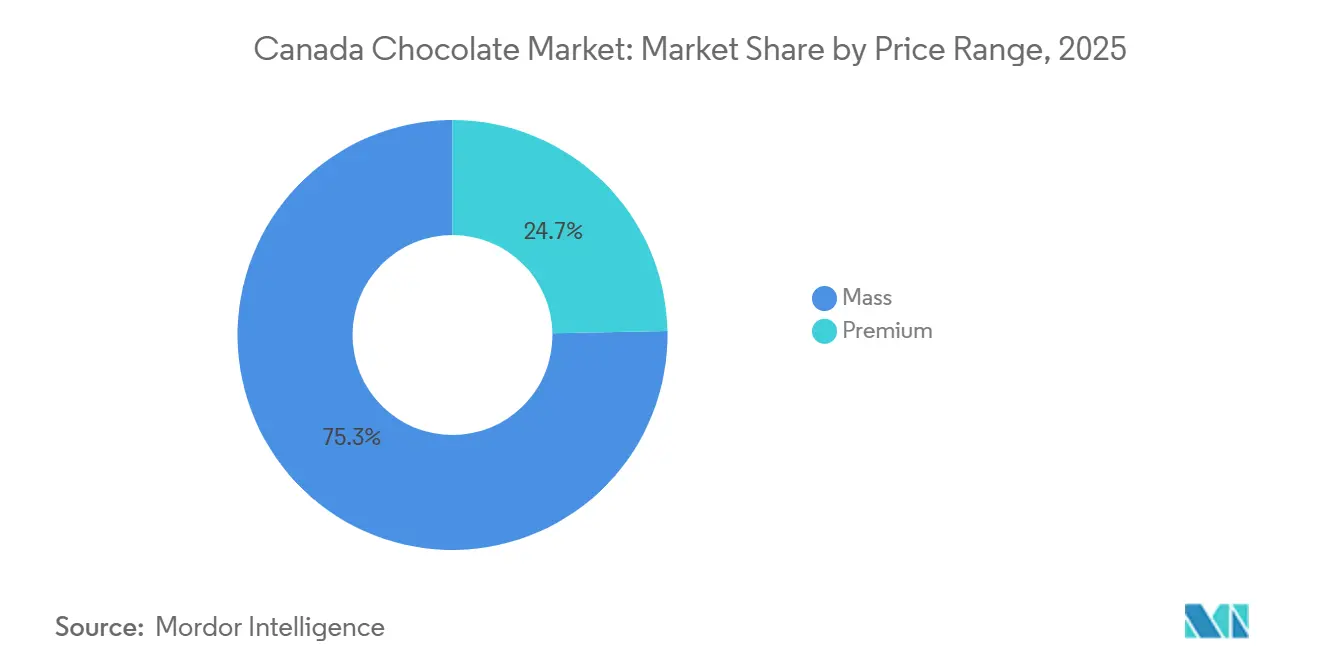

- 価格帯別では、マスティアが2025年のカナダチョコレート市場シェアの75.29%を占めていますが、プレミアムチョコレートは2026年から2031年にかけてCAGR 7.25%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に45.37%の収益シェアを獲得しており、オンライン小売店は2031年にかけてCAGR 6.72%で最も速く成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダチョコレート市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康志向チョコレートへの健康・ウェルネスシフト | +1.2% | 全国的、ブリティッシュコロンビア州および都市部オンタリオ州でより強い普及 | 中期(2~4年) |

| 植物性・特定食事制限対応チョコレートの成長 | +0.9% | 全国的、ケベック州およびブリティッシュコロンビア州に集中 | 中期(2~4年) |

| プレミアム化とクラフトチョコレート文化 | +1.5% | 中央カナダ(オンタリオ州、ケベック州)、西海岸 | 長期(4年以上) |

| フレーバー・形態・体験における革新 | +0.8% | 全国的、モントリオール・トロント・バンクーバーで早期成果 | 短期(2年以内) |

| ビーントゥバークラフト透明性イニシアチブ | +0.6% | 中央カナダおよび西海岸、ケベック州が職人的生産をリード | 長期(4年以上) |

| サステナビリティ・倫理・透明性 | +0.7% | 全国的、全地域の都市部でプレミアムポジショニングが最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康志向チョコレートへの健康・ウェルネスシフト

健康・ウェルネスへの関心がチョコレート市場における消費者の嗜好を再形成しており、メーカーは主要戦略として分量管理、砂糖削減、および機能性成分に注力しています。各社は、消費者が摂取量を適切に管理できるよう、より小さな分量サイズや個別包装のミニサイズを導入しており、LinzおよびFerreroはその例として、消費者が摂取量を調整しやすい小さな贅沢感のある一口サイズに製品を分割しています。同時に、ブランドはショ糖レベルを低下させるか、ポリオールやステビアなどの代替品を使用した無添加砂糖処方を採用しており、カナダの食料品チェーンにおけるHershey'sの無糖添加ラインやプライベートブランド製品にその例が見られ、砂糖を意識する消費者に対応しています。このシフトは代謝の健康に対する懸念の高まりと密接に関連しており、カナダ統計局は2024年にカナダ人成人の約9%が糖尿病と診断されたと報告しており[1]出典:カナダ統計局、「健康指標統計、年次推計」、statcan.gc.ca、砂糖の多い菓子類への精査が強まり、低血糖指数チョコレートオプションへの需要が高まっています。カカオ含有量が高くシンプルな原材料リストを持つダークチョコレートは、「許容できる贅沢」として主流に受け入れられており、Cadburyやその他の多国籍プレーヤーによるダークアソートの拡大にその傾向が反映されています。タンパク質、食物繊維、または気分やリラクゼーションに関連する成分の配合などの機能性革新も、砂糖削減と並んで顕著になっています。ニッチブランドは、タンパク質強化チョコレートやアダプトゲン配合バーを提供することでこれらのトレンドを活用し、製品を菓子類とウェルネススナックの中間に位置付けています。小売業者は、無糖・オーガニック・高カカオチョコレートを棚やオンラインプラットフォームでまとめて陳列することでこのシフトを強化し、チョコレートを健康意識の高いカテゴリー内でバランスの取れた食品として再定義しています。医療的・ライフスタイル的懸念に駆動されたこの総合的なアプローチは、市場全体で具体的な「健康志向」チョコレートオプションへと転換されています。

植物性・特定食事制限対応チョコレートの成長

乳製品不使用チョコレートへの需要は、植物性および特定食事制限の嗜好の影響力の高まりに牽引され、ニッチカテゴリーから主流の製品へと進化しています。乳糖不耐症、ビーガニズム、および環境への懸念などの要因が収束し、このセグメントにおける革新を形成しています。オーツ麦、アーモンド、ココナッツなどの植物性ミルク代替品がチョコレート処方において乳製品に取って代わり、ブランドが動物由来成分なしにクリーミーなテクスチャーを提供できるようにしています。例えば、Galaxyは専門店および電子商取引チャネルを通じてカナダ市場で植物性バーを提供しています。このトレンドは食習慣の変化と一致しており、ビーガン協会によると2024年にカナダ人の約85万人がビーガン食を実践していると報告されています[2]出典:ビーガン協会、「ビーガニズムの世界的成長」、vegansociety.com 。このグループは比較的小規模ですが、ビーガンオプションを標準化することで小売アソートメントやフードサービスメニューに大きな影響を与えています。ビーガンポジショニングは、完全にビーガンとは自認しないものの、快適さや消化上の理由から乳製品不使用の代替品を求めるフレキシタリアンや乳糖不耐症の消費者にも訴求しています。これにより、主流ブランドは従来の製品ラインと並んで明確に「乳製品不使用」と表示されたSKUを導入するようになっています。環境・動物福祉への配慮がさらに植物性チョコレートの魅力を高めており、Endangered Speciesや一部のカナダのビーントゥバー生産者などのブランドは、家畜への依存低減やカカオおよび植物性ミルク原材料の持続可能な調達慣行を強調しています。パッケージにはビーガン、乳糖不使用、ケトフレンドリー、低糖など複数の特定食事制限に関する表示が記載されることが多く、これらの製品が倫理的・健康意識の高い・アレルゲン対応の消費者に同時に対応できるようにしています。小売業者は、植物性チョコレートを専用のフリーフロムセクションや明確に表示された植物性通路に陳列することでこのシフトを支援し、ショッピング体験を簡素化しています。植物性チョコレートオプションがスーパーマーケット、専門店、オンラインプラットフォームで拡大するにつれ、乳製品不使用チョコレートは一度の購入で贅沢感、倫理的配慮、食事ニーズを満たす正当で風味豊かな代替品として認識されるようになっています。

プレミアム化とクラフトチョコレート文化

消費者は主流のチョコレート製品から、産地・シングルオリジン透明性・ビーントゥバーの職人技を重視するプレミアム製品へのトレードアップを進めています。このシフトは、優れた味だけでなく、チョコレートの産地と製造プロセスに関する明確なストーリーへの需要によって牽引されています。国・地域・農園レベルのカカオを詳述するシングルオリジンバーは品質と真正性を示し、トレーサビリティは高い価格がブランディングではなく検証済みの調達を反映していることを消費者に保証します。ビーントゥバー生産者は、カカオ豆の選定からロースト、精製、成型まで全プロセスを管理することでこの魅力を高め、マスマーケットブランドの均一性とは対照的な職人技を披露しています。全国75店舗以上を展開し、2014年以来100%持続可能なカカオ調達にコミットしているPurdys Chocolatierなどの確立されたプレーヤーは、産地と倫理的調達をプレミアムブランドのストーリーに統合する方法を体現しています。このアプローチは、社会的責任と組み合わせた贅沢感を求める消費者に訴求しています。持続可能な調達のストーリーは、プレミアムチョコレートが風味とテクスチャーだけでなく、カカオ農業コミュニティにおけるより良い慣行を支援することでもあるという認識を強化し、クラフト・プレミアムブランドを低コストの代替品からさらに差別化しています。消費者がカカオの産地、フレーバープロファイル、製造方法についてより詳しくなるにつれ、スペシャルティコーヒーやワインのようにチョコレートを扱い、選択においてテロワールと職人技を考慮するようになっています。小売業者は、プレミアム・クラフトブランドにより多くの棚スペースと目立つディスプレイを割き、シングルオリジン・フェアトレード・ビーントゥバー製品をグループ化することで、トレードアップの道筋を視覚的に明確にすることで対応しています。これらのダイナミクスは、プレミアム化とクラフト文化を構造的な促進要因として位置付け、産地・職人的品質・サステナビリティを提供するブランドへと価値シェアを徐々にシフトさせています。

サステナビリティ・倫理・透明性

サステナビリティ・倫理・透明性は、消費者が人や環境を害することなく責任を持って製品が生産されているという保証を求めるにつれ、チョコレート市場における購買決定にますます影響を与えています。フェアトレード、レインフォレスト・アライアンス、または企業主導の持続可能なカカオプログラムなどの倫理的カカオ調達イニシアチブは、農家が公正な報酬を受け、児童労働や森林破壊などの重大な問題が対処されているという信頼を提供します。これにより、サプライチェーンを文書化できるブランドへの消費者の嗜好が高まっています。カカオの産地(国または地域)、農業慣行、トレーサビリティシステムに関する透明なコミュニケーションは、「責任ある調達」などの一般的な主張に頼るのではなく、バリューチェーンを通じたカカオ豆の旅への可視性を提供することで信頼をさらに強化します。各社は、サステナビリティコミットメント、インパクトレポート、調達マイルストーンを公表し、倫理的な価値提案を強調するために認証ロゴや産地ストーリーをパッケージに目立つように表示することで対応しています。パッケージのサステナビリティも重要な焦点であり、ブランドはリサイクル可能な紙包装、プラスチック削減、または堆肥化可能な素材を採用し、製品の倫理的ポジショニングとパッケージを一致させています。カカオ果実をより多く活用するアップサイクルまたは廃棄物最小化カカオ製品などの革新は、循環経済の原則を反映し、具体的な廃棄物削減努力を求める環境意識の高い消費者に訴求しています。小売業者は、倫理的にポジショニングされたチョコレートの可視性を高め、専用の棚スペースを提供することでこのトレンドを強化し、信頼できるサステナビリティプログラムに投資するブランドを評価しています。全体として、サステナビリティ・倫理・透明性は、測定可能な進歩を示し、曖昧な環境主張を避けるチョコレートブランドへと価値を誘導しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 砂糖・表示・マーケティングに関する規制上の圧力 | -0.6% | 全国的、ケベック州は子ども向けマーケティング規制が追加 | 短期(2年以内) |

| カカオおよび原材料供給における変動性とリスク | -1.1% | 全国的、西アフリカ産カカオに依存する全メーカーに影響 | 短期(2年以内) |

| 原材料・包装コストによる業務・マージン圧力 | -0.8% | 全国的、ケベック州およびオンタリオ州の中小規模メーカーに不均衡な影響 | 短期(2年以内) |

| 競争激化と棚の飽和 | -0.5% | 全国的、小売密度が最も高い中央カナダで最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

砂糖・表示・マーケティングに関する規制上の圧力

砂糖・表示・マーケティングに関連する規制上の圧力は、カナダのチョコレートメーカーに重大な課題をもたらしています。これらの規制は技術的な製品改良を強制し、従来のプロモーション戦略を制限し、コンプライアンスコストを増加させており、価格感応度の高いセグメントでは特に管理が困難です。2026年1月1日に施行されるパッケージ前面栄養表示規則は、1食分あたりの飽和脂肪・ナトリウム・砂糖の1日摂取量の15%を超える製品に「高含有」シンボルの表示を義務付けています[3]出典:カナダ政府、「栄養表示:パッケージ前面栄養シンボル」、canada.ca。これにより、主流ブランドは既存製品を改良するか、健康意識の高い消費者を「よりクリーンな」代替品を提供する競合他社に誘導する可能性のある目立つ警告表示を受け入れるかを迫られています。カナダ保健省の段階的実施は、小規模生産者に2年間の猶予期間を与えており、大企業が即座に遵守しなければならない一方で、小規模生産者はコストのかかる変更を遅らせてよりクリーンなパッケージを維持できるため、一時的な競争上の不均衡が生じています。ケベック州の消費者保護法は、13歳未満の子どもを対象とした広告を禁止し、他の州では依然として許可されているキャラクターマスコット、子ども向けグラフィック、プロモーション特典の使用を制限することで、マーケティング活動をさらに複雑にしています。これにより、カナダ全体でブランドの一貫性を維持しながらケベック州の規則に遵守しなければならないNestléやMarsなどの全国企業にとって、クリエイティブ・パッケージング・メディアプランニングの複雑さが増しています。さらに、食品医薬品規制の下での厳格な製品定義は、ダーク・ミルク・ホワイトチョコレートが法的分類を維持するために特定のカカオおよびミルク固形分含有量要件を満たさなければならないため、コスト削減戦略を制限しています。原材料価格の上昇とコンプライアンス要求がこれらの制約を悪化させています。サルモネラ菌の義務的検査およびレシチンなどの乳化剤に関する制限は、品質管理および処方コストをさらに増加させており、FerreroやMondelezなどの大手プレーヤーのような規模や内部ラボを持たない小規模生産者に不均衡な影響を与えています。これらの砂糖警告・マーケティング制限・組成基準・微生物学的管理が組み合わさることで、マージンが圧縮され、特にプレミアム改良コストと価格感応度の高い消費者基盤のバランスを取るブランドにとって戦略的柔軟性が低下しています。

カカオおよび原材料供給における変動性とリスク

カカオおよび原材料供給における変動性とリスクは、チョコレート産業のメーカーに重大な課題をもたらしています。これらの企業は、制御不能なグローバルショックに構造的にさらされており、それを吸収するか消費者に転嫁するかを迫られています。カカオ価格は2024年4月に1メートルトン当たり約12,000USDに達し、46年ぶりの高値を記録しました。これは、エルニーニョ現象による不規則な降雨、膨れ病ウイルス、および老木化によって引き起こされたガーナのカカオ生産量35%減少とコートジボワールの28%減少を受けたものです。前年比65%増を示すこの価格急騰は、西アフリカ産カカオ供給に大きく依存するカナダのチョコレートメーカーの原材料コストを大幅に引き上げました。その結果生じたコスト圧力はマージンを圧縮し、小売価格とプロモーションの繰り返し調整につながり、価格感応度の高い消費者が安価なプライベートブランド製品や代替スナックに移行するリスクが生じました。MondelezやMarsなどの大手ブランドプレーヤーは、カカオ含有量を減らした製品改良、パッケージサイズの縮小、または直接的な価格引き上げなど、それぞれブランドエクイティと販売量にリスクをもたらす困難な決断を迫られました。小規模ショコラティエやビーントゥバー生産者はより深刻な影響を受けており、より高品質または認証済みのカカオ豆を調達することが多く、大手メーカーのようなヘッジ能力や交渉力を持たないため、スポット市場の価格変動に対して脆弱な状態に置かれています。問題を複合させているのは、砂糖・乳製品原材料・特殊脂肪などの関連原材料のコスト上昇であり、カカオ価格の上昇を相殺することをより困難にしています。物流の混乱と納期の延長は運転資本要件をさらに増加させ、小売業者は値上げに抵抗するか、より頻繁なプロモーションを要求し、サプライヤーにコスト負担の不均衡なシェアを吸収させています。これらの要因が総合的に持続的な収益性圧力と戦略的不確実性を生み出し、手頃な価格を維持しながら革新に投資するチョコレートブランドの能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康ポジショニングで台頭

ミルク・ホワイトチョコレートは引き続き市場価値を支配しており、2025年の市場シェアの約72.16%を占めています。その魅力は、マスマーケットポジショニング、季節的なギフト伝統、および強いブランドロイヤルティに根ざしています。イースターフィギュア、ホリデーアソート、クラシックバーなどの形態は、健康上の考慮を上回ることが多い味の親しみやすさと感情的なつながりに牽引され、引き続き人気を博しています。しかし、健康意識の高い消費者が消費頻度を減らすか、ダークチョコレートの代替品を選ぶにつれ、ミルクチョコレートセグメントの成長は鈍化しています。メーカーはこのトレンドに対応するため、Hershey'sのオーツメイドラインやLinztのリンドールオーツミルクトリュフなど、乳製品不使用の代替品を提供しながら贅沢感を維持する植物性・「ライター」ミルクチョコレートオプションを導入しています。ホワイトチョコレートは、カカオ含有量に関連した健康的なストーリーを活用する能力を制限する規制上の定義により、ニッチ製品にとどまっています。代わりに、コーティング・インクルージョン・デザートなどの味主導のアプリケーションに注力しています。

ダークチョコレートはチョコレート市場内で重要な成長ドライバーとしてますます認識されており、2026年から2031年にかけて年間約7.04%の成長率が見込まれています。この成長軌跡は、ダークチョコレートの健康上の利点との関連性により、ミルク・ホワイトチョコレートを上回っています。消費者はカカオ含有量が高いことを抗酸化物質および潜在的な心血管上の利点の源として認識し、ダークチョコレートを純粋な贅沢品ではなく「許容できる贅沢」として位置付けています。カナダ食品医薬品規制は、ダークチョコレートをカカオバター最低18%および無脂肪カカオ固形分14%を含む少なくとも35%のカカオ固形分を含むものと定義しています。この規制の枠組みにより、メーカーは甘さとテクスチャーの調整と意味のあるカカオ含有量のバランスを取ることができます。さらに、砂糖削減とパッケージ前面表示に関する規制上の圧力が強まるにつれ、ダークチョコレートの自然に高いカカオ含有量と低い砂糖プロファイルは、進化する消費者と規制の期待に合致しています。Linztなどのブランドは、健康意識の高い消費者を対象とした新しいフレーバーバリアントとプレミアムフォーマットを導入することでダークチョコレートの製品ラインを拡大することで対応しています。このシフトにより、消費者は従来のミルクチョコレートバーからより小さな高カカオ含有量の分量へと移行し、1回の消費量が抑制されているにもかかわらずダークチョコレートの価値シェアが増加しています。総合的に、ダークチョコレートは最も成長の速い製品タイプとして位置付けられており、ミルク・ホワイトチョコレートは健康意識の高い環境で市場プレゼンスを維持するために植物性オプション・形態・機会ベースのポジショニングにおける革新に依存しています。

形態別:プラリネ・トリュフがギフトプレミアム化を活用

プラリネ・トリュフは、ギフトにおけるプレミアム化の高まるトレンドに牽引され、高成長セグメントとして大きな注目を集めています。タブレット・バーは2025年の市場シェア44.95%で支配的な地位を維持すると予測されており、日常的なスナッキングと衝動買いにおける役割に牽引されていますが、プラリネ・トリュフは2031年にかけてCAGR 6.54%で堅調に成長すると見込まれています。この成長は、特別な機会や個人的な贅沢のために厳選されたアソート・洗練されたパッケージング・贅沢なテクスチャーへの投資をますます厭わない消費者の嗜好の進化を反映しています。Lindt Lindorトリュフはこのトレンドを体現し、プレミアムプラリネスタイル製品のベンチマークを設定しています。同ブランドによるオーツミルクバリアントの導入は、乳製品不使用の革新がプレミアムポジショニングを定義するシグネチャーの口溶けフィリングを維持しながら市場リーチを拡大できることを示しています。

対照的に、成型ブロックは主に製菓・コーティング・デザート製造などの産業用およびフードサービス用途に使用されており、ブランドストーリーや高級感よりもコスト効率・加工性・耐熱性が優先されます。企業間取引で販売されることが多いこれらの製品は、小売棚での可視性が限られており、プレミアム化を牽引する感情的・志向的側面との整合性が弱いため、コモディティ化の課題に直面しています。一方、チョコレートコーティングナッツ・フルーツ・ノベルティシェイプなどの「その他の形態」のチョコレートは、イースターやクリスマスなどの機会に季節的な需要急増を経験します。これらの製品は楽しい形態と祝祭的なパッケージングを活用していますが、小売業者が低価格でブランドコンセプトを模倣するプライベートブランドの代替品を促進するにつれ、マージンはますます圧迫されています。このダイナミクスは、プレミアムギフトカテゴリーにおける強力なブランドのプラリネ・トリュフアソートの競争上の優位性をさらに強化しています。

価格帯別:プレミアムセグメントがインフレにもかかわらずマスを上回る

プレミアムチョコレートセグメントは、2026年から2031年にかけて年間約7.25%の拡大率が見込まれ、堅調な成長が予測されています。この成長は、クラフトチョコレート文化・シングルオリジン透明性への消費者の嗜好の高まり、および産地・職人技・トレーサビリティなどの属性に対してプレミアムを支払う意欲によって牽引されています。都市部の教育水準の高い消費者がこのシフトをリードし、マスマーケット製品よりもプレミアム製品を好んでいます。アルバータ州のJACEK Chocolateはこのトレンドを体現しており、約200の小売業者を通じて流通するビーントゥバー生産者として運営されています。そのプレミアム価格は、国際チョコレートアワードの受賞と完全なビーントゥバートレーサビリティによって支持されており、消費者にトレードアップする説得力のある理由を提供しています。一方、2025年の市場シェアの約75.29%を占めるマスチョコレートセグメントは、広範な流通・積極的なプロモーション・強いブランドロイヤルティにより引き続き支配的です。しかし、砂糖削減義務とパッケージ前面の「砂糖高含有」警告が従来の大型バーやファミリーパックに対する消費者の認識に影響を与えるにつれ、その成長は鈍化しています。

プライベートブランドチョコレートは、マスセグメントにおけるこれらの課題を活用し、低コスト構造と小売業者が管理する棚配置を活用することでディスカウントバナーや主流スーパーマーケットでの存在感を高め、知覚品質のギャップを縮めながらブランドマスプレーヤーの価格を下回っています。これに対応して、確立されたブランドは競争力を維持するために段階的戦略を採用しています。例えば、Linztはプレミアムとアクセシブルプレミアムの価格帯にまたがるスイスラグジュアリー・EXCELLENCE・Lindorなどの製品ラインを提供しています。同様に、2025年にFerreroがオンタリオ州の施設にFerreroロシェチョコレートスクエアを生産するために行った4億4,500万カナダドルの投資は、グローバルプレーヤーが象徴的なプレミアムブランドをよりアクセスしやすい形態に拡張している方法を示しています。これらの戦略により、ブランドはギフトと日常的な贅沢の両カテゴリーで効果的に競争し、インフレ環境においてもプレミアムセグメントのアウトパフォーマンスを強化しています。

流通チャネル別:オンライン小売が利便性とアソートメントで急成長

スーパーマーケット・ハイパーマーケットはカナダチョコレート市場の基盤であり続け、2025年の市場シェアの約45.37%を占めています。この支配は、強い来店客数・衝動買いを促すレジ前陳列・高視認性のプロモーションエンドキャップによって牽引されています。しかし、オンライン小売セグメントは急速に存在感を高めており、2031年にかけて6.72%の成長率が予測されています。この成長は、2025年のカナダのインターネット普及率約95%、パンデミック後の電子商取引への消費者依存の増加、およびメーカーの直接消費者向けおよびマーケットプレイスモデルへの戦略的注力によって支えられています。Instacart・Amazon Fresh・Walmart+・その他の食料品配達プロバイダーなどのプラットフォームによる当日・翌日配達サービスの台頭は、購入から消費までのサイクルをさらに短縮しています。この利便性により、消費者は実店舗を訪れることなく突発的なチョコレートへの欲求や直前のギフトニーズに対応できます。プレミアム・専門プレーヤーもオムニチャネル戦略を活用して市場プレゼンスを強化しています。例えば、Jeff de Brugesはモントリオールとラヴァルの実店舗をUber Eatsによるモントリオール島内の当日配達と統合し、体験型店舗小売とデジタルの利便性を融合させています。

スーパーマーケットの売上は、強い来店客数とプロモーション強度を反映した2023年の5.8%成長で底堅さを維持していますが、このチャネルは増大する課題に直面しています。これらには、プライベートブランド拡大によるマージン圧力・小売業者が課すスロッティングフィー・ディスカウンターとオンライン競合他社に対して市場シェアを守るための積極的なプロモーション維持の必要性が含まれます。これに対応して、メーカーは利便性・多様な製品アソートメント・ニッチまたはクラフトブランドへのアクセスを重視するZ世代とミレニアル世代の消費者を取り込むためにオンラインチャネルをますます優先しています。直接消費者向けウェブサイト・サブスクリプションサービス・ターゲットを絞ったデジタルマーケティングへの投資が流通ランドスケープを再形成し、電子商取引に有利なチャネルミックスを徐々にシフトさせています。

地理的分析

オンタリオ州とケベック州を中心とする中央カナダは、国のチョコレート産業の構造的基盤として機能しています。この地域は、人口密度・主要都市部・高い購買力などの主要要因を組み合わせており、これらが総合的にマスマーケットとプレミアムチョコレートの発展を牽引しています。オンタリオ州は戦略的な生産拠点として台頭しており、2025年のブラントフォードにおけるFerreroの4億4,500万カナダドルの拡張や2026年までに完成予定のキャンベルフォードにおけるBlommer Chocolateの8,000万カナダドル(5,700万USD)の拡張などの重要な投資によって支えられています。これらの投資は、米国国境への近接性・熟練した労働力・高度な物流インフラを活用した北米のサプライハブとしてのオンタリオ州の重要性を強調しています。一方、約200のショコラトリーを持つケベック州の職人的チョコレートセクターは、市場にプレミアムな側面を加えています。Chaleur B ChocolatやPalette de Bineなどの著名なビーントゥバー生産者は、オンタリオ州の産業規模を補完するテロワール主導の小ロットチョコレートを製造しています。トロントなどの都市部は、倫理的調達に注力し、シングルオリジン・石臼挽き・文化的に着想を得たフレーバープロファイルを求める消費者に対応するChocoSol Tradersなどのブランドを支援することでこのエコシステムをさらに強化しています。オンタリオ州とケベック州は、生産と消費を支配するだけでなく、国全体のクリエイティブと品質のベンチマークを設定しています。

特にブリティッシュコロンビア州の西海岸では、消費者の嗜好が健康志向とサステナビリティ主導の製品に傾いています。この地域は、クラフトチョコレート・認証・植物性オプションへの強い需要を示しています。ファーニーのBeanpod Chocolateなどの企業は、農家から直接調達した有機カカオを使用した石臼挽きを活用することでこのトレンドを体現し、倫理的調達と職人的技術に沿っています。バンクーバーやビクトリアなどの都市部は、プレミアム価格と体験型小売を支援することでこの方向性をさらに強化しています。これらの都市のショコラトリーはしばしばテイスティングやワークショップを開催し、チョコレートの購入を教育的・社会的体験に変え、ブランドロイヤルティを育んでいます。内陸に移ると、アルバータ州・サスカチュワン州・マニトバ州のプレーリー諸州は、より価値志向で農業経済に結びついています。しかし、アルバータ州を拠点とするJACEK Chocolateなどのクラフトチョコレートブランドは、約200の小売業者を通じた流通と複数の国際チョコレートアワードの受賞により存在感を高めており、デザイン重視のストーリーテリング主導のブランドが主要都市圏を超えて成功できることを証明しています。

大西洋岸カナダでは、ノバスコシア州やプリンスエドワードアイランド州などの小規模な州市場が季節的な観光に大きく依存しています。Newfoundland Chocolate Companyや地元の職人などの企業は、地域の食材を取り入れ、ギフトショップ流通を活用することで、観光ピークシーズン中のニッチなお土産需要に対応しています。ユーコン準州・ノースウエスト準州・ヌナブト準州の北部準州は、高い物流コスト・希薄な人口・限られたインフラなどの課題に直面しています。これらの制約にもかかわらず、専門小売業者とオンラインプラットフォームにより、消費者はより高い価格と限られたアソートメントながらもマスマーケットとプレミアムチョコレートブランドの両方にアクセスできます。総合的に、これらの地域のダイナミクスはカナダチョコレート産業の多様な性質を浮き彫りにしています。中央カナダは産業的基盤と革新ハブを提供し、西海岸は健康志向とサステナビリティ主導のストーリーをリードし、プレーリーは価値志向と新興クラフトブランドのバランスを取り、大西洋岸カナダは観光主導の需要を活用し、北部準州はハイブリッドアクセスモデルに依存しています。この地域需要プロファイルのモザイクは、この市場で事業を展開するメーカーと小売業者にとって、カスタマイズされた戦略の重要性を強調しています。

競争環境

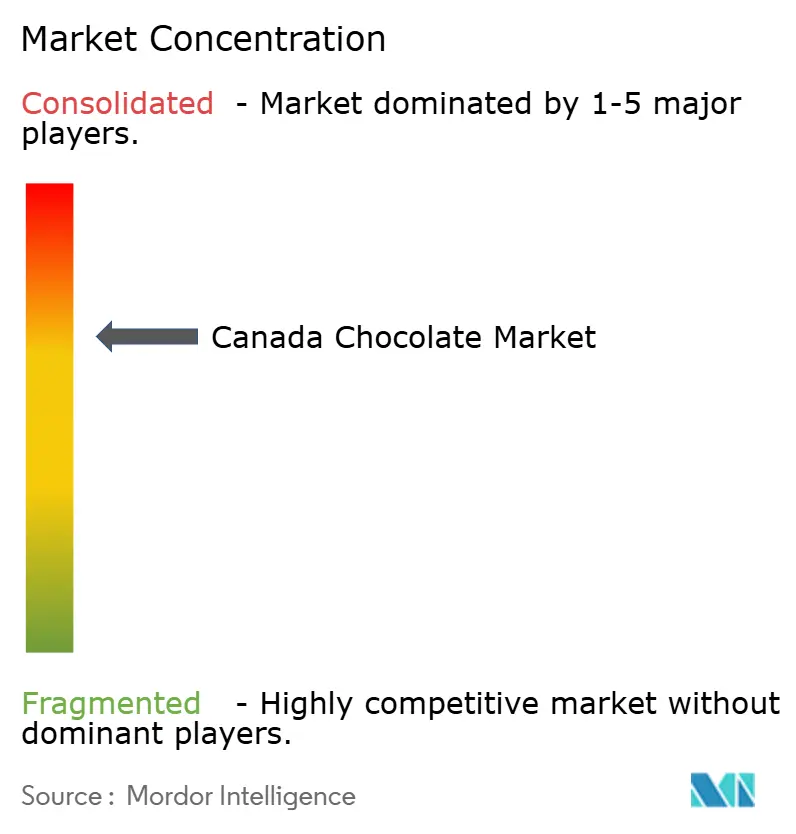

Mondelēz・Mars・Hershey・Nestlé・Linzt・Ferreroなどの多国籍大手に支配されるカナダのチョコレートセクターは、10点満点中約7点の集中スコアで中程度の集約を反映しています。これらの業界リーダーは、規模の経済・広範なプロモーション予算・強力な小売業者パートナーシップを活用して、主要な棚配置とエンドキャップディスプレイを確保し、価格戦略から季節的なアクティベーションまでカテゴリーダイナミクスを左右しています。一方、小規模なクラフト・ビーントゥバー生産者は、産地・コンペティション受賞・従来の小売ゲートキーパーを迂回する直接消費者向けチャネルを強調することでプレミアムニッチに注力しています。競争環境は明確に二極化しており、マスマーケットプレーヤーはコスト効率・高いプロモーション強度・パッケージ前面表示義務を満たすための製品改良を優先し、プレミアムブランドはシングルオリジン透明性・倫理的調達ストーリー・店内テイスティングやポップアップイベントなどの体験型小売フォーマットで差別化しています。レインフォレスト・アライアンスやフェアトレードなどの認証は不可欠となっており、NestléやFerreroなどの企業は倫理的な消費者の期待に応え、評判リスクを軽減するために重要なコミットメントを行っています。

市場リーダーによる戦略的投資は、進化する規制と消費者の需要への適応力を示しています。例えば、2025年のFerreroの4億4,500万カナダドル(3億1,800万USD)のオンタリオ州拡張は、生産性向上のためにモノのインターネット(IoT)モニタリングやロボティクスなどの先進技術を統合しています。この投資はまた、プレミアムギフトと日常的なスナッキングカテゴリーの両方でシェア獲得を目指すFerreroロシェチョコレートスクエアやヌテラビスケットなどのローカライズされた革新の立ち上げを支援しています。一方、プライベートブランドチョコレートは、小売業者が管理する棚スペースとコスト優位性を活用し、低価格で信頼できる品質を提供することで、ブランドのマスマーケット領域を侵食し続けています。ケベック州の職人Damien Andréなどの新興ディスラプターは、InstagramやTikTokなどのデジタルプラットフォームを活用してZ世代の視聴者を取り込み、バイラル製品を迅速にプロトタイプ化・立ち上げています。これらのトレンドは、Linztの段階的サブブランドやNestléの認証イニシアチブに見られるように、確立されたプレーヤーにも革新を強いており、競争上の優位性を維持するために防御的な規模戦略と攻撃的な革新を融合させています。

ホワイトスペースの機会は、競争ダイナミクスを再形成する重要な可能性を提示しています。カナダ産食材や地域にインスパイアされたフレーバーを使用したハイパーローカルなテロワールポジショニングにより、クラフトメーカーは「カナダ製」の真正性を求める消費者の間で際立ち、ロイヤルティを育むことができます。厳選されたボックスや月次ビーントゥバードロップを提供するサブスクリプションモデルは、定期的な収益ストリームと貴重な消費者データを提供し、小規模プレーヤーが小売業者の影響を迂回して都市部の専門職に訴求できるようにします。アダプトゲン・プロバイオティクス・コラーゲンを配合した機能性チョコレートの革新は、贅沢感とウェルネスを橋渡しし、製品を菓子類と健康サプリメントの交差点に位置付けます。これらの分野は、必要とされる専門的な研究開発とニッチマーケティングのために依然として断片化していますが、ディスラプターが影響力のある中堅競合他社へと進化する機会を表しています。このダイナミックな市場での成功は、防御的な強みと新興トレンドへの積極的な投資のバランスを取り、集約と活発な競争が共存するランドスケープでの適応力を確保することにかかっています。

カナダチョコレート産業リーダー

Chocoladefabriken Lindt & Sprüngli AG

Mondelēz International Inc.

Nestlé SA

The Hershey Company

Mars Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Ferrero Canadaは、ブラントフォード(オンタリオ州)の製造施設において新しいFerreroロシェチョコレートスクエアの生産ラインの立ち上げを発表し、この製品の初生産を記録しました。この動向は、FerreroのカナダオペレーションへのCAD 4億4,500万の投資の一環でした。

- 2025年10月:Avoltaはベルギーのショコラティエ、La Louvièreと提携し、トロント市を称えた限定チョコレートラインであるトロントシティコレクションを発表しました。このコレクションは10月25日より、Avoltaの子会社Dufryがトロントピアソンインターナショナルエアポートおよびビリービショップトロントシティエアポートで運営する免税店で販売開始されました。ラインナップにはミルクチョコレート・ダークチョコレート・ピスタチオ入りミルクチョコレートの3フレーバーが含まれ、それぞれトロントのランドマークをデザインしたパッケージに収められています。

- 2025年9月:プレミアムチョコレートのグローバルリーダーであるLindt & Sprüngliは、カナダでのLinztドバイスタイルチョコレートバーの発売を発表しました。ドバイチョコレートトレンドにインスパイアされ、LinztのメートルショコラティエはなめらかなLinztミルクチョコレートとピスタチオ豊富なフィリング(ピスタチオ45%)、そしてLinztのシグネチャーミルクチョコレートを補完するユニークなテクスチャーを提供する繊細な「エンジェルヘア」生地の糸であるカダイフを組み合わせたバーを開発しました。

カナダチョコレート市場レポートの範囲

ダークチョコレート、ミルク・ホワイトチョコレートは菓子バリアント別セグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他は流通チャネル別セグメントとしてカバーされています。| ダークチョコレート |

| ミルク・ホワイトチョコレート |

| タブレット・バー |

| 成型ブロック |

| プラリネ・トリュフ |

| その他の形態 |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルク・ホワイトチョコレート | |

| 形態別 | タブレット・バー |

| 成型ブロック | |

| プラリネ・トリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳・液体ミルク・練乳のいずれかの形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート・低糖・無糖バリアントが含まれます。

- トフィー・ヌガー - トフィーには、トフィーまたはトフィー様菓子としてラベル表示されて販売される硬い・噛み応えのある・小さな一口サイズのキャンディが含まれます。ヌガーは、アーモンド・砂糖・卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤で固めたスナックです。範囲には、米・オーツ麦・トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。シリアルバー・シリアルトリートバー・グレインバーとしてラベル表示された製品も含まれます。

- チューインガム - 通常、風味付けされ甘くされたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上のミルク固形分を最も高い割合で含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く砂糖含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られるキャンディです。 |

| トフィー | 砂糖とバターを煮詰めて作られる硬くて噛み応えのある、しばしば茶色の甘菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーはバー形状の食品で、シリアルと通常は乾燥フルーツやベリーを圧縮して作られ、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物・脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはしばしばデーツを基本とし、その他の乾燥フルーツやナッツの追加、場合によってはフレーバーが加えられています。 |

| NCA(全米菓子協会) | 全米菓子協会は、チョコレート・キャンディ・ガム・ミント、およびこれらの菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP(現行適正製造規範) | 現行適正製造規範は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たないか、いかなる形においても規定された基準から逸脱している食品です。 |

| GI(血糖指数) | 血糖指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳をスプレードライ法で水分を除去することによって得られます。 |

| フラバノール | フラバノールは、カカオ・茶・リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC(ホエイタンパク質濃縮物) | ホエイタンパク質濃縮物は、低温殺菌されたホエイから十分な非タンパク質成分を除去することによって得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL(低密度リポタンパク質) | 低密度リポタンパク質は、悪玉コレステロールです。 |

| HDL(高密度リポタンパク質) | 高密度リポタンパク質は、善玉コレステロールです。 |

| BHT(ブチル化ヒドロキシトルエン) | ブチル化ヒドロキシトルエンは、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘・乳化・保存するために使用される添加物です。 |

| フリーフォーム | グルテン・乳製品・砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子類の製造に使用されます。 |

| パステリス | 砂糖・卵・ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO(ベルギー王立チョコレート・プラリネ・ビスケット・菓子産業協会) | ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ・フェロードヌング(ドイツチョコレート条例) | ドイツでチョコレートとして表示できるものを定義する規制の集合体です。 |

| FASFC(食品チェーン安全連邦機関) | 食品チェーンの安全のための連邦機関です。 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子類にゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースから構成される砂糖の一種です。 |

| 乳化剤 | 混合しない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子類の赤・紫・青色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するために改良された食品です。 |

| コーシャ認証 | この認証は、原材料・すべての機械を含む製造プロセス・および/またはフードサービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維・カルシウム・リン・葉酸の良い供給源です。 |

| RDD(推奨1日摂取量) | 推奨1日摂取量 |

| グミ | フルーツ風味が付けられることが多い、噛み応えのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカルズ(機能性食品・栄養補助食品) | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバーです。 |

| BFSO(ベルギー食品安全機関) | 食品チェーンのためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、レベルと機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム