日本チョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.73 十億米ドル |

| 市場規模 (2026) | 5.87 十億米ドル |

| 市場規模 (2031) | 6.59 十億米ドル |

| 成長率 (2026 - 2031) | 2.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本チョコレート市場分析

日本チョコレート市場規模は、2025年のUSD 57.3億から2026年にはUSD 58.7億へと成長し、2026年〜2031年にかけて年平均成長率(CAGR)2.38%で2031年までにUSD 65.9億に達すると予測されています。2024年にはカカオ価格が3倍に上昇し、Meiji、Morinaga、Lotteなどの主要メーカーが製品価格を引き上げました。こうした値上げにもかかわらず、各社は限定版製品ラインの投入、人気の文化的トレンドに合わせた商品展開、収益性の低い製品ラインの廃止などを通じて販売数量を維持することに成功しました。小売チョコレート価格の上昇は高カカオチョコレートの需要を一時的に減少させる一方、プレミアム・ギフティングセグメントの成長を促しています。機能性チョコレートは、日本の研究において高ポリフェノールのダークチョコレートが認知機能や腸内環境の改善などの健康効果をもたらすことが示されたことで人気を集めています。このトレンドは特に活動的なシニア層やオフィスワーカーに支持されています。市場は中程度の集中度を維持しており、主要プレイヤーがイノベーションを牽引し、変化する消費者ニーズに適応しています。

レポートの主なポイント

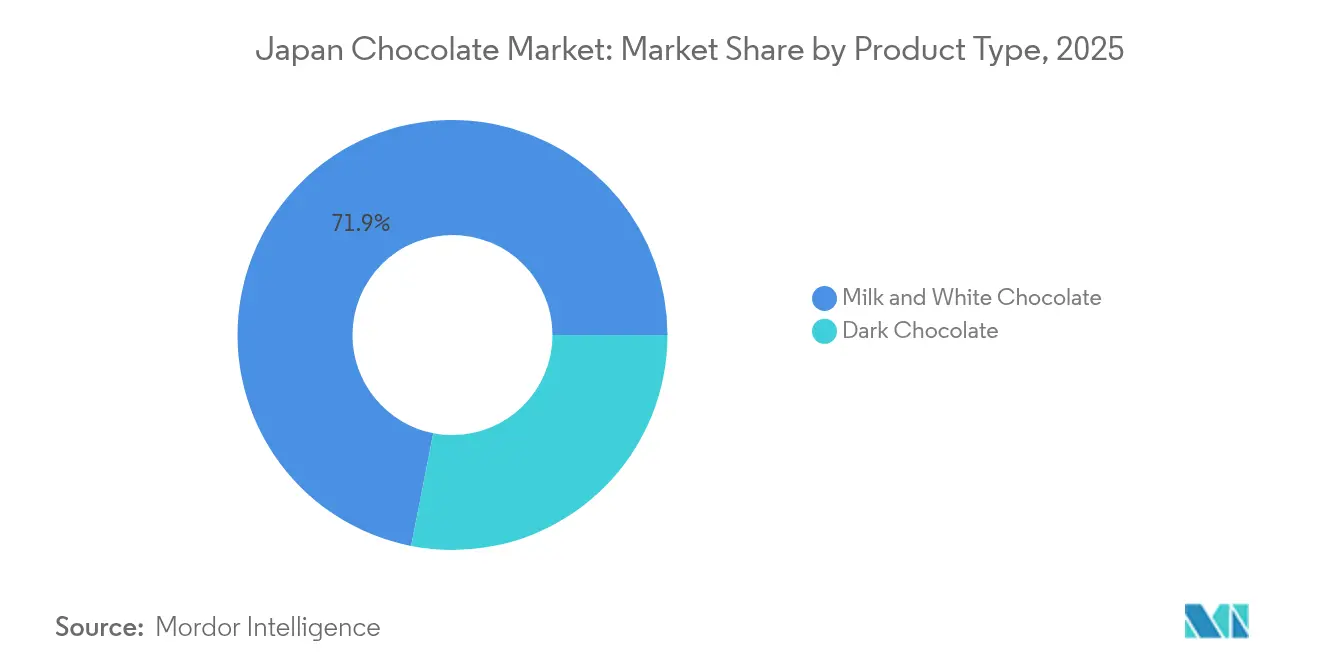

- 製品タイプ別では、ミルク・ホワイトチョコレートが2025年の日本チョコレート市場シェアの71.92%を占め、ダークチョコレートは2031年にかけてCAGR 3.44%で拡大する見込みです。

- 形態別では、タブレット・バーが2025年の日本チョコレート市場規模の64.88%のシェアを獲得し、プラリネ・トリュフは2031年にかけてCAGR 3.48%で拡大すると予測されています。

- 価格帯別では、マス層が2025年に74.62%のシェアで市場を支配し、プレミアムチョコレートセグメントは2026年〜2031年にかけてCAGR 5.66%で成長しています。

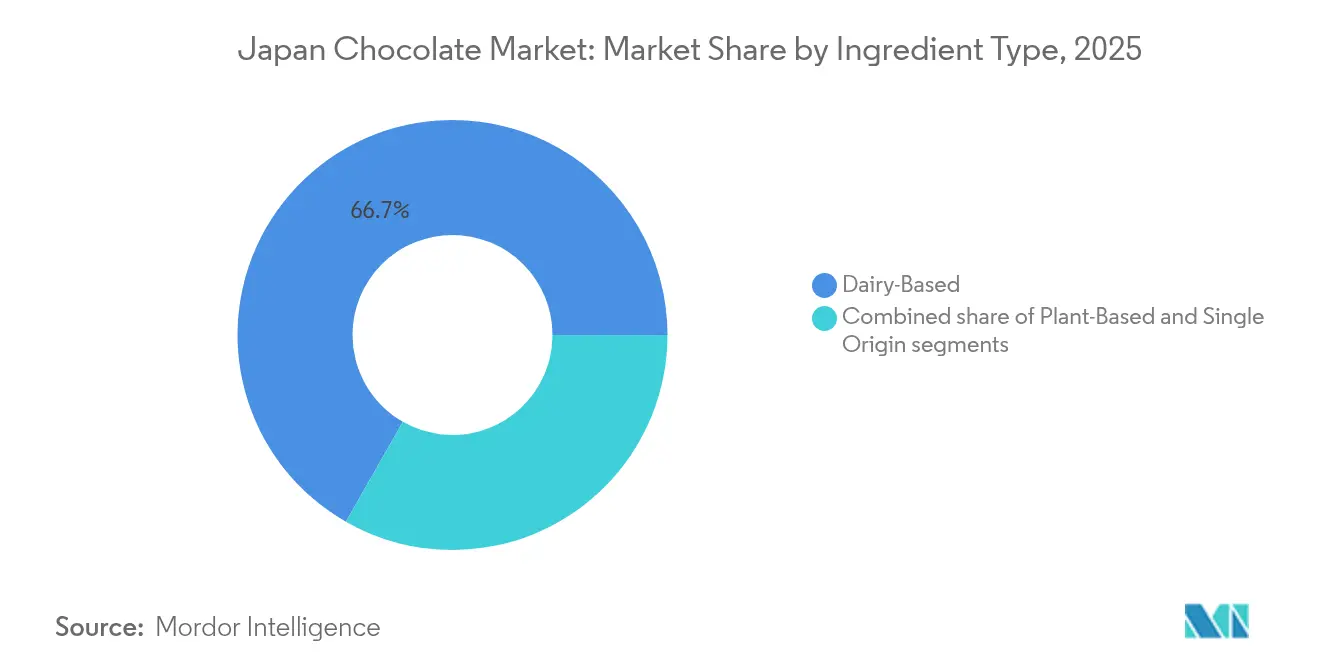

- 原材料タイプ別では、乳製品ベースの製品が2025年の日本チョコレート市場規模の66.74%を占め、植物性ベースの代替品はCAGR 4.26%で成長すると予測されています。

- 流通チャネル別では、コンビニエンスストアが2025年の日本チョコレート市場シェアの38.12%を確保しており、オンライン小売は2031年にかけてCAGR 3.73%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本チョコレート市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 季節限定・限定版製品への需要増加 | +0.6% | 全国的、東京・大阪・名古屋都市圏に集中 | 中期 (2〜4年) |

| オフィスワーカーにおけるコンビニエンススナッキングの成長 | +0.5% | 全国的、東京・大阪ビジネス地区でピーク | 短期 (2年以内) |

| 健康志向・機能性チョコレートへの嗜好 | +0.4% | 全国的、東京・神奈川での早期採用 | 中期 (2〜4年) |

| プレミアム化とギフティング文化 | +0.7% | 全国的、東京・大阪・京都のデパートで最も強い | 長期 (4年以上) |

| アニメ・ポップカルチャーおよびキャラクターブランディングの影響 | +0.3% | 全国的、観光・輸出を通じて東南アジアにも波及 | 短期 (2年以内) |

| サステナビリティおよび倫理的調達への嗜好の高まり | +0.2% | 全国的、東京・横浜・神戸での早期成果 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

オフィスワーカーにおけるコンビニエンススナッキングの成長

日本チョコレート市場は、国内の高雇用率を誇る都市部人口を中心に、コンビニエンスなスナッキングへの需要拡大から大きな影響を受けています。経済協力開発機構(OECD)によれば、2024年5月時点で日本の就業率は97.4%に達しており、通勤者の安定的な流動が生まれています[1]出典:経済協力開発機構、「OECD雇用見通し2024年 - 国別ノート:日本」、oecd.org。これにより、コンビニエンスストア(通称:コンビニ)への立ち寄り需要が高まり、多忙なスケジュールの合間に手軽なおやつを購入する人が増えています。Lotte Corporation、Morinaga Co., Ltd.、Nestlé SAなどの主要ブランドは、外出先での消費ニーズに応えるべく、コンパクトで携帯しやすい多様なチョコレート製品を展開することでこのトレンドを活用しています。小売業者もデジタルマーケティングキャンペーンやプレミアム高カカオチョコレートレンジの導入を通じてこれらの製品のプロモーションに大きな役割を果たしています。

健康志向・機能性チョコレートへの嗜好

日本チョコレート市場は、全体的な健康増進を重視する消費者が増える中、より健康的で機能性のある製品への嗜好の高まりによって形成されています。世界保健機関(WHO)は、2025年までに日本で追加的に650万人がより良い健康状態を達成すると予測しており、楽しさと健康効果を兼ね備えたチョコレートへの需要が高まっています[2]出典:世界保健機関、「人口統計、日本」、data.who.int。このトレンドに対応するため、Meijiは2024年7月に通常の砂糖の代わりにフラクトオリゴ糖(FOS)を使用した新しいチョコレートラインを発売しました。FOSは腸内環境をサポートするプレバイオティクス成分であり、健康意識の高い消費者にとって魅力的な製品となっています。この動きは、主要ブランドがチョコレートを単なる甘い嗜好品として再定義しつつある市場のシフトを浮き彫りにしています。機能性成分を取り込むことで、各企業はより健康的なライフスタイルへの関心の高まりに製品を合わせながら、より幅広い顧客層へのアピールも広げています。

アニメ・ポップカルチャーおよびキャラクターブランディングの影響

日本チョコレート市場は、同国の消費者習慣に深く根付いたアニメ、ポップカルチャー、キャラクターベースのブランディングから大きな影響を受けています。世界人口レビューによると、2024年の日本のアニメ人気指数は24を記録しており、ファンダム文化と購買行動の強い結びつきが示されています[3]出典:世界人口レビュー、「国別アニメ人気2025年」、worldpopulationreview.com。チョコレートブランドは、ポケモン、鬼滅の刃、ワンピースなどの人気フランチャイズとコラボレーションし、限定商品を展開することが多くあります。これには、コレクタブルなパッケージのチョコレート、コンビニエンスストア限定デザイン、季節限定パックなどが含まれます。LotteやMorinaガなどの企業は、製品の魅力を高めるために拡張現実(AR)デザインなどの革新的な機能を取り入れています。これらの戦略により、チョコレートはノスタルジックでシェアしやすいアイテムとなり、若年層のみならずポップカルチャーを楽しむ大人にも訴求しています。

プレミアム化とギフティング文化

日本チョコレート市場では、プレミアム製品が著しい成長を遂げており、より個性的なギフティング習慣へのシフトが見られる一方、伝統的な義務的ギフティングは縮小傾向にあります。消費者はますます、本命ギフティング(ロマンティックまたは特別なギフティングの形式)や個人的な楽しみのために、高品質なアルチザナルチョコレートやシングルオリジンチョコレートを選ぶようになっています。このトレンドが市場における金額成長を牽引しています。La Maison du Chocolatなどのブランドは、法人イベントや節目のお祝いに向けたブティックスタイルのチョコレートの提供に注力しています。同様に、Laederachはスイスのアルチザナルな伝統を前面に押し出し、プレミアム層の購買者を引き付けています。Dandelion Chocolateはシングルオリジンチョコレートの魅力を活用し、特定地域のカカオ豆独自の特性を打ち出すことで、日本の消費者との共鳴を高めています。

阻害要因の影響分析*

| 阻害要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 低糖・低カロリーライフスタイルへの消費者シフト | -0.4% | 全国的、東京・神奈川・大阪に集中 | 中期 (2〜4年) |

| アレルギーおよび食事制限の増加 | -0.2% | 全国的、都市部での早期採用 | 長期 (4年以上) |

| より健康的なスナック代替品との強い競争 | -0.3% | 全国的、東京・大阪・福岡で最も強い | 短期 (2年以内) |

| カカオ価格の変動とサプライチェーンの混乱 | -0.5% | 全国的、東南アジア輸出市場への波及あり | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

低糖・低カロリーライフスタイルへの消費者シフト

日本チョコレート市場は、健康への関心の高まりから低糖・低カロリーの食生活を採用する消費者が増える中、課題に直面しています。国際糖尿病連合(IDF)によると、2024年には日本の成人の8.1%が糖尿病を抱えており、これが国民の砂糖消費削減をさらに促しています[4]出典:国際糖尿病連合、「日本における糖尿病(2024年)」、idf.org。こうした消費者行動の変化は、伝統的なチョコレート製品への需要低下をもたらしています。より健康的な選択肢として販売されることの多い高カカオチョコレートでも、価格の高さが多くの消費者の購買を抑制し、販売数量が低下しています。これらの変化に対応するため、メーカーは軽量・低糖チョコレートを市場投入していますが、消費者への普及はまだ緩慢です。さらに、2025年に施行予定の新たなアレルゲン表示規制により、特に中小規模のチョコレートメーカーにとってコンプライアンス上の追加的な課題が生じています。

より健康的なスナックとの競争

日本チョコレート市場は、より健康的なスナックの人気上昇により課題に直面しています。消費者はますます低糖・高食物繊維で健康効果を提供するスナックを選ぶようになっています。プロテインバー、ナッツミックス、ヨーグルトバイト、個食サイズのスナックパックなどが人気を集めており、特に満腹感が得やすくクリーンな原材料表示を重視するオフィスワーカーや若い消費者に支持されています。コンビニエンスストアはこのトレンドに対応し、これらの健康的なスナックに多くの棚スペースを割き、買い物客にとってよりアクセスしやすく目に留まりやすい環境を整えています。このシフトにより、チョコレートの衝動買いの頻度が低下しています。チョコレートメーカーは、より健康的な原材料を取り込む製品リニューアル、機能的なベネフィットの訴求、またはプレミアムな嗜好品としてのポジショニングによって適応する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康エビデンスを背景に支持を拡大

ミルク・ホワイトチョコレートは日本チョコレート市場で最も好まれるタイプであり、2025年の市場シェアの71.92%を合わせて占めています。その人気は、日本のスナッキングとギフティング文化の定番となっているMeiji ミルクチョコレートやMorinaga ミルクチョコレートなどのよく知られた製品に由来しています。これらのチョコレートはコンビニエンスストア、スーパーマーケット、季節のギフトセットで手軽に手に入り、消費者にとって引き続きアクセスしやすい存在となっています。普遍的な風味と幅広い訴求力により、日常のおやつから特別なシーンまで愛用され、市場での強固なプレゼンスを維持しています。

ダークチョコレートは最も成長の速いセグメントとして急速に人気を高めており、2026年〜2031年にかけてCAGR 3.44%が期待されています。この成長は、健康効果を意識する消費者、特に健康に関心の高い高齢者層の需要増加によって牽引されています。この需要に対応するため、メーカーは高カカオ・機能性ダークチョコレート製品の展開を拡大し、健康的かつ美味しいものとして訴求しています。ダークチョコレートに含まれるポリフェノールやフラバノールの効能への認知が広まるにつれ、ニッチな製品から日本チョコレート市場の重要な一部へと変化しつつあります。

形態別:プラリネ・トリュフがギフティングのプレミアム需要を取り込む

タブレット・バーは2025年も日本市場において主要なチョコレート形態であり、市場全体の64.88%のシェアを占めています。その広範な人気は、コンビニエンスストアでの迅速な購買に適した個食・マルチパックオプションの利便性と入手しやすさから来ています。これらの形態は携帯性が高く多忙なライフスタイルに対応しているため、消費者にとって定番の選択肢となっています。メーカーは安定した品質と手頃な価格を確保するために効率的な生産方法を活用しており、これがさまざまな消費者層における魅力の向上につながっています。

プラリネ・トリュフは2031年にかけてCAGR 3.48%で成長すると見込まれており、市場において最も成長の速いセグメントの一つとなっています。この成長は、特にギフティングや特別なシーンにおけるプレミアム・嗜好性の高いチョコレートオプションへの需要増加によって牽引されています。これらの製品は独自の風味、アルチザナルな職人技、エレガントなパッケージにより、専門店やデパートの消費者を惹きつけています。高品質かつ贅沢なチョコレート体験を求める人が増えるにつれ、プラリネ・トリュフは今後数年間の市場の金額成長に大きく貢献すると期待されています。

価格帯別:プレミアムセグメントがマス市場を上回る成長

2025年、マス層は日本チョコレート市場の74.62%を占め、最大のセグメントとなっています。この優位性は、よく知られたブランドの人気、手頃な価格、コンビニエンスストア・スーパーマーケット・薬局での広範な入手可能性によるものです。これらのチョコレートは頻繁な値引き、季節的なプロモーション、安定した在庫供給により、日常のスナッキングに人気の選択肢となっています。プレミアムチョコレートが注目を集めている一方で、マス層は手頃さと利便性を提供するため、ほとんどの消費者にとって信頼できる選択肢として市場をリードし続けています。

一方、プレミアムチョコレートは2031年にかけて年平均成長率(CAGR)5.66%で成長し、チョコレート市場の最も成長の速いセグメントとなると予測されています。消費者はアルチザナルチョコレート、シングルオリジンカカオ、エレガントなギフトパッケージングなどの高品質なオプションへの関心を高めています。このシフトは、セルフギフティングのトレンドや、より優れた製品に対して高い対価を支払う意欲によって促されています。ブティックショコラティエ、専門輸入品、クラフトチョコレートメーカーがこの需要増加の恩恵を受けています。プレミアムチョコレートの人気が高まるにつれ、今後数年間の市場の金額成長に大きく貢献すると期待されています。

原材料タイプ別:植物性ベースの代替品が普及を拡大

乳製品ベースのチョコレートは2025年の日本市場の66.74%を占めており、国内の強固な乳製品サプライチェーンとクリーミーでなめらかな食感への嗜好に支えられています。これらのチョコレートはあらゆる年齢層に人気があり、日常のスナッキング習慣の定番となっています。コンビニエンスストア、スーパーマーケット、季節限定アソートで広く入手でき、消費者にとって身近で親しみやすい選択肢となっています。乳製品ベースのチョコレートの一貫した品質と伝統的な風味が安定した需要と継続的な市場支配を確保しています。

植物性チョコレートは2031年にかけてCAGR 4.26%で成長すると予測されており、ビーガンやフレキシタリアンの食生活へとシフトする日本の消費者が増えています。各企業はオート麦、アーモンド、米などの原材料を使ってミルクチョコレートのクリーミーな食感を再現する代替品の開発に注力しています。これらの製品は、より健康的でアレルゲンフリー、または環境に配慮したオプションを求める消費者に訴求しています。専門店や一般小売店での入手可能性が高まるにつれ、植物性チョコレートはニッチな製品から日本の市場成長の重要な原動力へと徐々に移行しています。

流通チャネル別:コンビニが市場を支配する中でオンライン小売が成長

2025年、コンビニエンスストアは日本チョコレート市場の38.12%を占めており、主に24時間営業と鉄道駅周辺の利便性の高い立地によるものです。これらの店舗は、特に混雑した時間帯における通勤者の定番の立ち寄り先となっており、衝動買いが頻繁に発生しています。個食チョコレートバー、季節限定商品、限定版商品の豊富な品揃えにより、迅速な販売と高い回転率を確保しています。安定した顧客の流入と戦略的な商品陳列により、コンビニエンスストアは日本における日常的なチョコレート消費の重要なチャネルであり続けています。

オンラインチャネルは2031年にかけてCAGR 3.73%で成長し、チョコレートの最も成長の速い流通方法となると期待されています。Eコマースプラットフォームは、パーソナライズされたレコメンデーション、サブスクリプションサービス、ターゲット型プロモーションなどの機能を提供し、全体的な購買体験を向上させています。例えば、Tirolのダイレクト・トゥ・コンシューマーウェブサイトやFamilyMartのアプリ内キャンペーンは、顧客エンゲージメントと売上を効果的に押し上げています。消費者が特にプレミアムまたは個性的なチョコレート製品においてオンラインショッピングの利便性をますます選好するようになるにつれ、デジタルプラットフォームは今後数年間の市場成長促進においてより重要な役割を担うと見込まれています。

地域分析

日本チョコレート市場は、国内の主要経済ハブである東京、大阪、名古屋などの大都市に高度に集中しています。これらの都市は、高い可処分所得と発達した小売ネットワークを背景に、特にデパートを通じたプレミアムチョコレートの輸入とギフティングの需要を牽引しています。特に東京は、広範なコンビニエンスストアネットワークによりブランドに安定した視認性と消費者へのアクセスを提供しています。この環境は頻繁な衝動買いを促進し、これらの都市を市場トレンドの形成と売上促進において不可欠な存在としています。

地域ごとの嗜好は、日本全国のチョコレート消費パターンに大きく影響しています。高品質な乳製品で知られる北海道では、地元ブランドがリッチなミルク風味を強調して差別化を図っています。福岡では、クルーズ旅行者を中心とした観光需要のピーク時期に、おみやげ(土産品)としてのチョコレート販売が増加します。関西の消費者は甘みの強いミルクチョコレートを好む傾向があり、関東の住民はダークチョコレートへの嗜好がより強い傾向が見られます。こうした地域差はありながらも、メーカーはオペレーションの効率化のために全国的に製品ラインナップを標準化しつつ、地域の風味を際立たせて地元購買者を惹きつけるために限定版商品も引き続き展開しています。

グローバルなサプライチェーン戦略は、日本のチョコレートメーカーが競争力を維持するためにますます重要性を増しています。Lotteなどの企業は、効率化とグローバルリーチの拡大を図るため、日本と韓国の間で調達オペレーションを連携させています。同様に、シャトレーゼやGlicoなどのブランドは、製造コストの削減と現地コンテンツ要件への対応を目的に、東南アジアに生産拠点を設けています。これらの戦略は輸出拡大に貢献するだけでなく、日本国内市場での競争力ある価格設定を確保し、チョコレートセクターにおける安定した需要と収益性を支えています。

競争環境

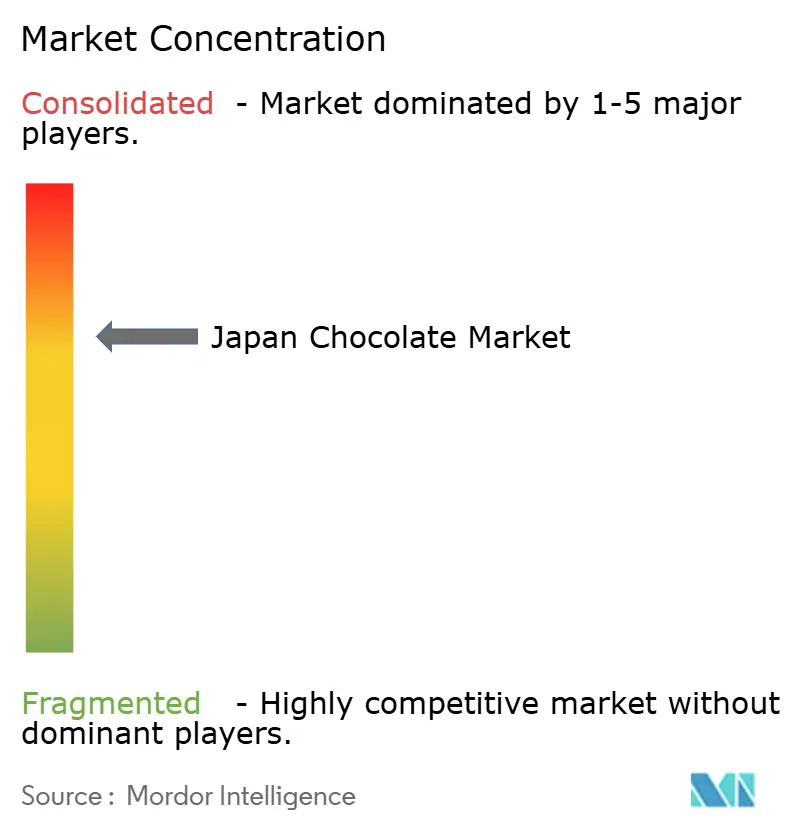

日本チョコレート市場はMeiji、Morinaga、Lotteなどの主要プレイヤーが存在し、中程度の集中度を示しています。これらの企業は広範な流通ネットワーク、自社一貫生産能力、潤沢なマーケティング予算を備えており、新規競合他社の参入を困難にしています。サステナビリティはこれらのブランドにとって重要な焦点となっています。例えば、Meijiは100%サステナブルカカオの調達に向けて取り組んでおり、MorinaガはCooca Horizonsを通じた認証取得を進め、Glicoは児童労働フリーの調達基準の強化を図っています。これらの取り組みは、市場において企業を差別化する上で環境・社会・ガバナンス(ESG)慣行の重要性が高まっていることを示しています。

各社は販売数量の増加だけに注力するのではなく、収益性と効率性の向上を優先するようになっています。例えばMorinaガは、収益性の低い製品ラインを廃止することで投下資本利益率(ROIC)を改善することを強調した中期計画を策定しています。一方、MeijiとGlicoは、機能性フラクトオリゴ糖(FOS)で甘みをつけたチョコレートや冷温抽出技術を用いたチョコレートなどのプレミアム製品を展開し、高付加価値セグメントを狙っています。Minimalなどの小規模ブランドも、主にオンラインチャネルを通じて高品質なアルチザナルチョコレートを提供することで支持を集めており、独自性と高品質を重視する消費者に訴求しています。

テクノロジーは企業に競争上の優位性をもたらす上でますます重要な役割を果たしています。例えば、LawsonはAI予測分析を活用して店舗における廃棄を最小化しており、FamilyMartはAI駆動のフレーバー開発を実験的に取り入れ新製品の創出を図っています。グローバル規模では、MarsによるKellanovaの買収などのM&Aが日本チョコレート市場における戦略と投資に影響を与える可能性があります。Ezaki Glico Co. Ltdなどの企業は、強固な財務基盤を背景にカカオ価格の変動などの課題への対応力が高く、コスト変動期においても競争力を維持できます。

日本チョコレート産業のリーダー企業

Meiji Holdings Co. Ltd

Lotte Corporation

Morinaga & Co. Ltd

Nestlé SA

Mars Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:日本の著名な菓子企業Meijiは、ポートフォリオに2種類の新しい限定版チョコレート製品を追加しました。これらの新製品はアーモンドチョコレートクランチ沖縄塩・ミルクおよびマカダミアチョコレート沖縄塩・プレミアムバニラであり、沖縄塩を特徴的な原材料として打ち出しています。

- 2024年7月:Meijiは、従来の砂糖の代替としてフラクトオリゴ糖(FOS)を活用した新しいチョコレート製品を発売しました。このイノベーションは、味を損なわずに低糖の代替品を求める健康意識の高い消費者へのコミットメントを示すものです。

- 2023年8月:Kaneka Foods Corporation(カネカフーズ株式会社)は、ベルギーチョコレートブランドBenoit Nihantの日本初出店計画を発表しました。Benoit Nihant Ginzaと名付けられたその店舗は、東京都中央区銀座に出店しました。

日本チョコレート市場レポートの調査範囲

ダークチョコレート、ミルク・ホワイトチョコレートが製品タイプ別セグメントとして調査対象に含まれています。タブレット・バー、モールドブロック、プラリネ・トリュフ、その他の形態が形態別セグメントとして調査対象に含まれています。マスおよびプレミアムが価格帯別セグメントとして調査対象に含まれています。乳製品ベース、植物性ベース、シングルオリジンが原材料タイプ別セグメントとして調査対象に含まれています。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他のチャネルが流通チャネル別セグメントとして調査対象に含まれています。

| ダークチョコレート |

| ミルク・ホワイトチョコレート |

| タブレット・バー |

| モールドブロック |

| プラリネ・トリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他のチャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルク・ホワイトチョコレート | |

| 形態別 | タブレット・バー |

| モールドブロック | |

| プラリネ・トリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他のチャネル |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、粉乳・液体ミルク・コンデンスミルクのいずれかの形のミルクとカカオ固形分から作られる固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。調査範囲には、通常タイプ、低糖タイプ、砂糖不使用タイプが含まれます。

- トフィー・ヌガー - トフィーには、トフィーまたはトフィー風菓子として販売される、固い・歯ごたえのある・小さな・ひとくちサイズのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原材料とした歯ごたえのある菓子であり、欧州や中東諸国を発祥とします。

- シリアルバー - 朝食用シリアルを棒状に圧縮し、食用接着剤で固めたスナック食品です。調査範囲には、米・オーツ麦・トウモロコシなどの穀物を結合シロップと混合したシリアルバー、シリアルトリートバー、またはグレインバーと表示された製品が含まれます。

- チューインガム - フレーバーと甘みを加えたチクルまたはポリ酢酸ビニルなどの代替物から作られた咀嚼用食品です。調査範囲には、砂糖入りチューインガムと無糖チューインガムが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まず、カカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、乳固形分の含有割合が最も高いタイプのチョコレートであり、通常30%前後またはそれ以上を含みます。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分の含有量が少なく砂糖の含有量が多いダークチョコレートに、ミルク製品を加えたものです。 |

| ハードキャンディ | 結晶化させずに砂糖とコーンシロップを煮詰めて作られるキャンディです。 |

| トフィー | 砂糖とバターを煮詰めて作られる、固くて歯ごたえのある、多くの場合茶色の飴菓子です。 |

| ヌガー | アーモンドやその他のナッツ、場合によってはフルーツを含む、歯ごたえのある、または脆いキャンディです。 |

| シリアルバー | シリアル、通常はドライフルーツやベリー類を圧縮して棒状に成形し、多くの場合グルコースシロップで固めた棒状の食品です。 |

| プロテインバー | 炭水化物・脂質に対してタンパク質の割合が高い栄養補助バーです。 |

| フルーツ・ナッツバー | 多くの場合デーツをベースに、その他のドライフルーツやナッツを加え、場合によってはフレーバーを付けたものです。 |

| NCA | 全米菓子協会(National Confectioners Association)は、チョコレート、キャンディ、ガム、ミントおよびこれらを製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行適正製造基準(Current Good Manufacturing Practices)は、関連機関が推奨するガイドラインに適合する製造基準です。 |

| 規格外食品 | 規格外食品とは、品質基準の同一性を持たない、または規定された基準から何らかの形で逸脱している食品を指します。 |

| GI | グリセミック指数(GI)とは、炭水化物を含む食品が消化される速さや、一定時間内に血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳をスプレードライにより水分を除去して得られる粉末です。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴなど多くの植物性食品・飲料に含まれる化合物群です。 |

| WPC | ホエイプロテインコンセントレート(Whey Protein Concentrate):低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質であり、最終的な乾燥製品はタンパク質を25%超含有します。 |

| LDL | 低密度リポタンパク質(Low Density Lipoprotein):悪玉コレステロールとも呼ばれます。 |

| HDL | 高密度リポタンパク質(High Density Lipoprotein):善玉コレステロールとも呼ばれます。 |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene)は、保存料として食品に添加される合成化学物質です。 |

| カラギーナン | カラギーナンは、食品・飲料の増粘、乳化、保存のために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖など特定の成分を含まない食品を指します。 |

| カカオバター | カカオ豆から得られる脂肪性物質であり、菓子の製造に使用されます。 |

| パステリェス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | チョコレート、プラリネ、ビスケット、菓子産業のベルギー王立協会(Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry):ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品表示を規制する欧州連合(EU)の指令です。 |

| カカオ令(Kakao-Verordnung) | ドイツのチョコレート規則であり、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| FASFC | 食品連鎖の安全に関する連邦機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から抽出される天然物質であり、菓子においてゲル状の食感を作るために使用されます。 |

| 転化糖 | グルコースとフラクトースからなる糖の一種です。 |

| 乳化剤 | 本来混合しない2種類の液体を混ぜ合わせるのを助ける物質です。 |

| アントシアニン | 菓子の赤・紫・青色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加的な健康効果を提供するよう改良された食品です。 |

| コーシャ認証 | この認証は、原材料、すべての機器を含む生産プロセス、および/または食品サービスプロセスが、ユダヤ教の食事規定の基準に準拠していることを証明するものです。 |

| チコリ根エキス | チコリ根から抽出された天然エキスであり、食物繊維、カルシウム、リン、葉酸の良質な供給源です。 |

| RDD | 推奨一日摂取量(Recommended Daily Dose) |

| グミ | ゼラチンを主原料とし、多くの場合フルーツ風味が付けられた歯ごたえのあるキャンディです。 |

| ニュートラシューティカル | 健康効果があると主張される食品または栄養補助食品です。 |

| エナジーバー | 炭水化物とカロリーが高く、外出先でのエネルギー補給を目的として設計されたスナックバーです。 |

| BFSO | 食品連鎖に関するベルギー食品安全機関(Belgian Food Safety Organization for the food chain) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場実績値と照合して検証します。反復的なプロセスを通じて市場予測に必要な変数を確定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で算出されます。価格設定にインフレは考慮されず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証します。調査対象市場の全体的な状況を把握するため、さまざまな階層・職能の回答者が選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム