カナダの体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.05 十億米ドル |

| 市場規模 (2026) | 4.25 十億米ドル |

| 市場規模 (2031) | 5.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダの体外診断市場分析

カナダの体外診断市場規模は2026年に42億5,000万米ドルと推定され、2025年の40億5,000万米ドルから成長し、2031年には54億1,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率4.93%で成長する。2024年に3,720億米ドルに達した医療費の増加は国内総生産の12.4%に相当し、検査採用の余地を生み出している。慢性疾患負担の増大、医療システム近代化に向けた2,000億米ドルを超える政府のコミットメント、分子・デジタルプラットフォームの急速な普及が需要をさらに拡大させている。大規模検査室間の統合、分散型検査へのシフト、予防スクリーニングプログラムに向けた州の取り組みが安定した検査量の成長を後押ししている。グローバル大手が精度志向のソリューションを導入し、検査室開発検査に対するHealth Canadaの比較的柔軟な姿勢を活用する中、競争の激しさが増している。

主要レポートのポイント

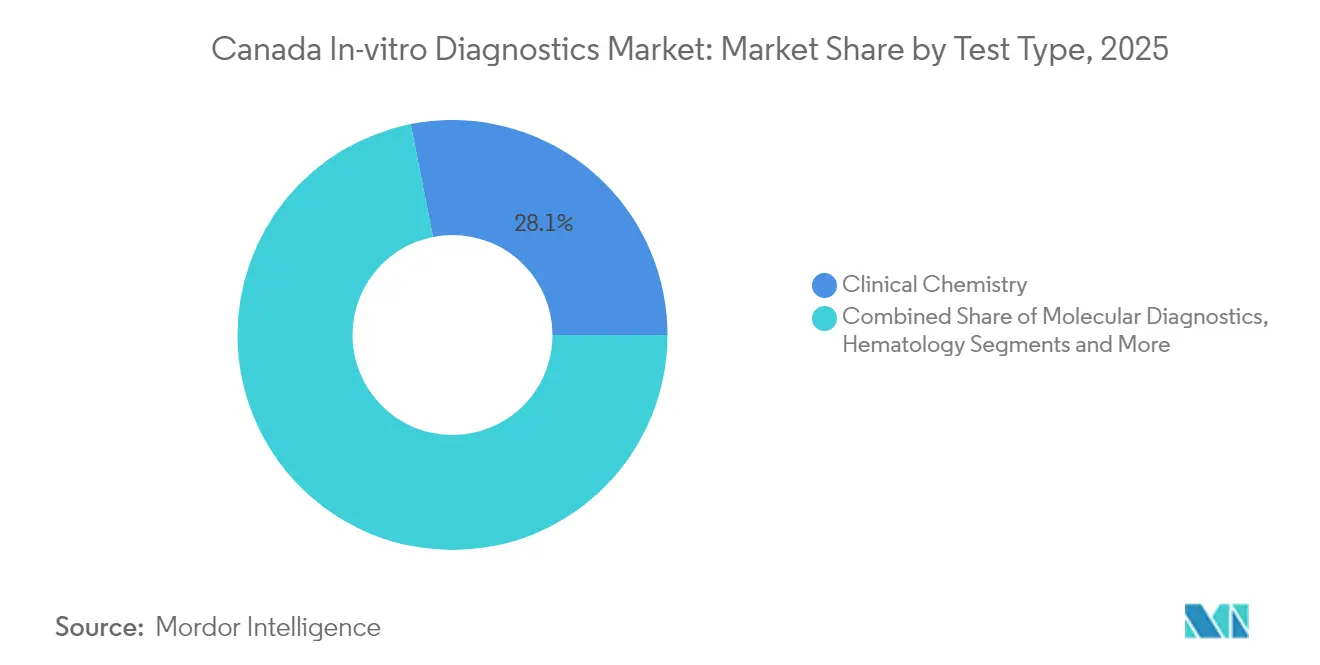

- 検査タイプ別では、臨床化学が2025年に28.12%のシェアでトップとなり、分子診断は2026年から2031年にかけて年平均成長率10.42%で成長すると予測される。

- 製品別では、試薬・キットが2025年にカナダの体外診断市場シェアの62.14%を占め、ソフトウェア・サービスは2031年まで年平均成長率9.55%で成長すると予測される。

- 使用可能性別では、使い捨て体外診断機器が2025年にカナダの体外診断市場規模の70.63%を占め、再使用可能体外診断機器は2031年まで年平均成長率9.05%で拡大する見込みである。

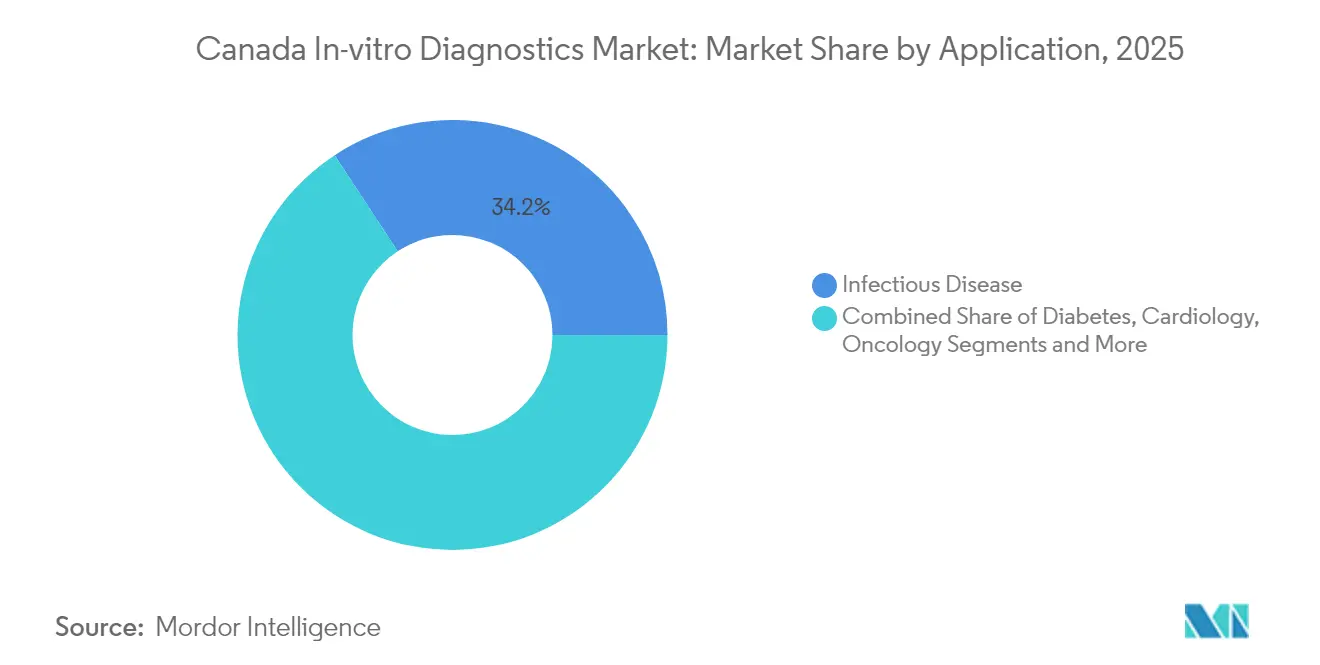

- 用途別では、感染症検査が2025年に34.23%の収益シェアを占めたが、がん・腫瘍診断は2031年まで年平均成長率10.55%で最も速く成長する見込みである。

- エンドユーザー別では、診断検査室が2025年に45.74%のシェアを確保し、在宅ケア環境は年平均成長率8.25%で最も速く成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダの体外診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患・感染症の負担増大 | +1.2% | 全国的、特に高齢化が進む州(オンタリオ州、ケベック州、ブリティッシュコロンビア州)での影響が大きい | 長期(4年以上) |

| 政府主導の医療キャパシティ拡大・近代化 | +0.9% | 全国的、特に医療サービスが不十分な州および準州に重点 | 中期(2年~4年) |

| 先進的診断技術の採用拡大 | +0.7% | 当初は都市部中心、その後農村部へ段階的に拡大 | 中期(2年~4年) |

| 国家スクリーニング・予防保健プログラムの推進 | +0.5% | 全国的、実施における州ごとの差異あり | 中期(2年~4年) |

| 駐在員への強制給付を含む医療保険適用範囲の拡大 | +0.4% | 全国的、移民人口が多い州に重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患・感染症の負担増大

2024年にはカナダ人の19%が65歳以上であり、この割合は今後22.5%まで上昇すると予測されており、早期診断サービスへの需要が高まっている。ロングCOVIDも複雑さを増しており、成人の5人に1人が持続的な症状を報告し、2023年12月時点で10万人が就労不能となっている[1]主任科学顧問室、「ポストCOVID状態とその継続的影響」、Science.gc.ca。これらの重複する圧力が、慢性疾患および感染症をより早期に検出できる分子・ポイントオブケアアッセイに向けた官民投資を促進している。分子診断が日常的なワークフローに浸透するにつれ、需要は静的な化学パネルから高付加価値のゲノム・プロテオミクス検査へとシフトしている。この構造的変化がカナダの体外診断市場における長期的な検査量・価値成長を支えている。

政府主導の医療キャパシティ拡大・近代化

連邦・州当局は10年間で2,000億米ドル以上を、家族医療サービスの拡充、待機リストの解消、メンタルヘルス支援の強化、システムのデジタル化に充てることを約束している。検査室のアップグレードとクラウド対応データプラットフォームはこの戦略の中核要素であり、統合型検査エコシステムの機会を開いている。機械学習医療機器に関する新たな政策ガイダンスは、安全基準を維持しながらイノベーションを育成するHealth Canadaの意図を示している。これらの取り組みは全体として、カナダの体外診断市場全体にわたる先進的検査機器およびソフトウェアの調達サイクルを加速させ、対応可能な予算を拡大させている。

先進的診断技術の採用拡大

分子アッセイは市場全体の2倍のペースで成長しており、精密療法の意思決定における中心的役割を反映している。2024年の腫瘍専門医を対象とした調査では、標準化の不足と財政的障壁に関連したバイオマーカー検査へのアクセスのギャップが浮き彫りになった。メーカーはRocheのデジタルライトサイクラーや自己採取HPVアッセイなど、自動化、高感度、シームレスなデータフローを組み合わせたプラットフォームで対応している。次世代シーケンシングの普及拡大により、ゲノムプロファイリングが日常的ながん診療に組み込まれ、カナダの体外診断市場の持続的拡大を支えると期待されている。

国家スクリーニング・予防保健プログラムの推進

2025年3月に発表された全カナダ新生児スクリーニング勧告は25疾患の検査を標準化し、さらに29疾患の追加が見込まれている[2]カナダ医薬品庁、「新生児スクリーニング勧告」、cda-amc.ca。265万米ドルの資金が投じられたブリティッシュコロンビア州のデジタル病理パイロットは、特に農村地域における早期発見のためのAI活用推進を示している。予防的取り組みはアッセイキット、試薬、分析プラットフォームへの予測可能な需要を生み出し、カナダの体外診断市場の中期的見通しを強化している。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 技術的複雑性と熟練人材の必要性 | -0.7% | 全国的、特に農村・遠隔地域での影響が大きい | 中期(2年~4年) |

| 診断機器・検査の高コスト | -0.4% | 全国的、医療予算が限られた小規模州での影響が大きい | 短期(2年以内) |

| 厳格な規制・承認プロセス | -0.3% | 全国的、特に革新的診断技術および中小企業への影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

技術的複雑性と熟練人材の必要性

先進的な分子・デジタルプラットフォームには専門的なオペレーターが必要であるが、専門知識の分布は不均一である。2025年の系統的レビューでは、インフラのギャップと人員不足がコミュニティベースの分子検査の主要な障壁として指摘された。カナダ臨床化学者協会が提唱する認定フレームワークは、ポイントオブケアの広範な展開に向けた研修負担を浮き彫りにしている。これらの人材制約は、医療サービスが不十分な地域での検査採用を遅らせ、カナダの体外診断産業の成長ポテンシャルを抑制している。

診断機器・検査の高コスト

新しいMRIおよびCTスキャナーの費用は約200万米ドルであり、即時費用計上インセンティブプログラムの150万米ドルの税務償却上限を超えている。画像診断機器の3分の2はすでに5年以上経過しており、待機時間の長期化を招き、10億米ドルの設備投資アップグレードを求める声が上がっている。2年間で1,700万米ドルを費やした後のHIV自己検査キットへの連邦資金の終了は、財政的圧力に対するアクセスプログラムの脆弱性を示している。これらのコスト面での逆風は、カナダの体外診断市場の近期拡大を抑制する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:臨床診療を再定義する分子診断

臨床化学は2025年にカナダの体外診断市場シェアの28.12%を維持し、慢性疾患管理における確固たる役割を反映している。年平均成長率10.42%で成長すると予測される分子診断は、迅速な病原体同定と包括的なゲノムプロファイリングを可能にすることで、ケアパスウェイを徐々に再形成している。1,890万米ドルのPREPAREDイニシアチブなどへの投資は、50か所のサイトに分子検査を展開し、PCRおよびシーケンシングワークフローを最前線の診療に組み込む。血液学、微生物学、免疫診断、凝固、尿検査は特定の臨床判断において引き続き重要であるが、分子診断の普及速度に匹敵するものはない。アッセイメニューが拡大し、償還が安定するにつれ、分子プラットフォームは2030年までにカナダの体外診断市場規模においてより大きなシェアを占めると予想される。

血液学分析装置は効率的な血液疾患の精査を支え、微生物学検査室は抗菌薬耐性に対処するためにマルチプレックスPCRへと多様化している。免疫診断は自己免疫モニタリングと治療薬管理を支援し、凝固検査は心血管リスクを抱える高齢化人口において重要性が増している。手頃な価格のディップスティック尿検査はその簡便さから一次医療で引き続き使用されている。しかし、シーケンシングとデジタルPCRの精度と速度は明確な臨床的優位性を提供しており、分子診断をカナダの体外診断市場の主要な成長エンジンとして位置づけている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品別:検査エコシステムを変革するデジタル統合

試薬・キットは2025年に収益の62.14%を生み出し、消耗品としての性質と堅調な需要曲線を示している。機器は設備投資予算が依然として制約されているため、回転が遅く、多くの施設では5年以上経過したレガシー分析装置を使用している。ソフトウェア・サービスは規模は小さいものの、検査室がクラウド分析、人工知能、ワークフロー自動化を統合するにつれ、最速の年平均成長率9.55%を記録する見込みである。Rocheのnavifyスイートは、分散したサイトを接続し臨床判断を改善するデータ駆動型診断へのシフトを体現している。

パンデミック以降のサプライチェーン強化により、試薬のマルチベンダー調達戦略が促進される一方、費用計上上限を500万米ドルに引き上げる税制変更案は機器アップグレードを加速させる可能性がある。全体として、デジタル化はウェット化学を超えた価値プールを拡大し、カナダの体外診断市場の長期的ポテンシャルを拡大させている。

使用可能性別:持続可能性への懸念にもかかわらず使い捨て機器が優位

使い捨て体外診断機器は感染管理上の利点とメンテナンスの最小化により、2025年にセグメントの70.63%を占めた。COVID-19時の大規模な迅速抗原検査の配布により、使い捨て製品が公衆衛生の日常に定着した。しかし、再使用可能機器は病院が環境・コスト面の影響を考慮するにつれ、年平均成長率9.05%で成長すると予測されている。材料科学の進歩により厳格な除染が可能となり、汚染リスクを低減し機器の寿命を延ばしている。

Health Canadaは医療機器規則(SOR/98-282)の下で両カテゴリーを規制しており、リスクベースの分類が証拠の閾値を決定している。持続可能性志向の調達ガイドラインは、可能な場合には検査室を再使用可能な分析装置へと誘導し、カナダの体外診断市場内の使用可能性の構成を徐々に均衡させる可能性がある。

用途別:診断イノベーションを牽引する精密腫瘍学

感染症アッセイは2025年に34.23%の収益シェアでトップとなり、呼吸器ウイルス検査能力の拡大に支えられた。がん・腫瘍検査はバイオマーカー誘導療法プロトコルおよびPfizer Canadaの110万米ドルの助成プログラムなどの資金援助に後押しされ、年平均成長率10.55%で他のすべての用途を上回る成長が見込まれている。糖尿病、循環器、自己免疫、腎臓病、血液スクリーニング、出生前セグメントは引き続き人口特有のニーズに対応しているが、腫瘍学における検査量と複雑性の増大が収益構成に与える影響は今後ますます大きくなる。

提案されている2,500万米ドルの国家分子プロファイリングネットワークは腫瘍診断の標準化を目指しており、患者アクセスの拡大と地理的格差の縮小が期待される。これらの取り組みは、カナダの体外診断市場規模拡大の主要な触媒としての腫瘍学の役割を強固なものにしている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:従来モデルを変革する在宅ケア環境

診断検査室は2025年に検査量の45.74%を占め、Quest DiagnosticsによるLifeLabsの13億5,000万カナダドルの買収計画によって強化されている。病院・クリニックは急性期ケアアッセイへの相当な需要を維持し、ポイントオブケアセンターは迅速なターンアラウンドでアクセスのギャップを埋めている。年平均成長率8.25%で成長すると予測される在宅ケア環境は、分散型医療の最前線を代表している。ウェアラブルセンサー、郵送型遺伝子パネル、デジタルガイド付き迅速検査が患者の自律性を高め、システムの負荷を軽減している。

MDSAPの監査要件などの品質保証フレームワークが分散型プラットフォームをカバーするよう適応されている。償還が追いつくにつれ、在宅検査はカナダの体外診断市場においてより大きな割合を占めると期待されている。

地理的分析

オンタリオ州、ケベック州、ブリティッシュコロンビア州は合わせてカナダの体外診断市場収益の半分以上を占めており、人口密度の高さ、教育病院、研究センターを反映している。アルバータ州とサスカチュワン州は、広く分散したコミュニティにサービスを提供する集中型検査室ネットワークを通じて相当な検査量を提供している。大西洋岸諸州と準州は絶対値では遅れているが、インフラの制約からポイントオブケア機器の平均以上の普及を経験している。医療サービスが不十分な地域を対象とした政府プログラムが、移動クリニックとクラウド接続型検査室に向けた資金を投入し、サービスのギャップを徐々に縮小している。都市部が分子アッセイの早期採用をリードする一方、農村部は人員配置の制限から当初は従来の化学パネルに依存している。ブロードバンドと州のクラウドサービスへの投資が、予測期間にわたってデジタル検査能力を再分配すると期待されている。50か所のサイトで運営されるPREPAREDパソジェン監視ネットワークは、診断基準とリアルタイムデータ共有を調和させるために設計された全国的な取り組みの典型例である。全体として、先進的検査の地理的拡大が、すべての州にわたるカナダの体外診断市場浸透の安定した成長を支えるだろう。

規制環境

ヘルスカナダは、医療機器規則(SOR/98-282)に基づき、リスクベースの4クラス分類システム(クラスIからクラスIVまで)を用いて体外診断用医療機器(IVDD)を規制している。より高リスクなクラスIIIおよびIVのIVDは、より広範な市販前エビデンス要件に直面する。市場アクセスには一般に販売前の医療機器ライセンス(MDL)の取得が必要であり、クラスIII/IVの申請は、申請構成および支持的な性能エビデンスに関して国際医療機器規制当局フォーラム(IMDRF)の期待にますます整合するようになっている。

品質システムの適合性は、認定された審査機関が発行する医療機器単一審査プログラム(MDSAP)認証によって支えられており、カナダにおける製造業者のライセンス取得および継続的なコンプライアンス確保のために広く利用されている。貿易・調達の側面では、CUSMAが対象となる医療機器の無関税アクセスを支える重要な枠組みとして残っている。Medtech Canadaなどの業界団体は、オンタリオ州の調達制限政策を含む州レベルの調達実務が、連邦の貿易条件が満たされている場合でも、サプライヤーの参加や入札競争力にとって実質的な障壁となり得ると指摘している。

競合状況

主要メーカーであるBecton, Dickinson and Company、Abbott、Siemens Healthineers、Danaherはカナダの体外診断市場においてかなりのシェアを保有しており、研究開発、流通、規制対応においてスケールメリットを享受している。Quest DiagnosticsがLifeLabsの買収に動き、382か所の採取センターと16か所の検査室を傘下に収めたことで競争圧力が高まり、米国大手によるカナダ市場への積極的な拡大が示された。新興プレーヤーは差別化のためにリキッドバイオプシーやAI対応画像分析などのニッチセグメントを追求すると予想される。

イノベーションが依然として主要な競争手段である。Rocheのcobas HPV自己採取プラットフォームとデジタルライトサイクラープラットフォームは、女性の健康と希少変異検出における高成長ニッチを標的としている。Siemensは中規模検査室向けにAtellica CI分析装置を統合し、Abbottは在宅環境向けにポイントオブケアポートフォリオを拡大している。Health Canadaの検査室開発検査に対する監督が差し迫ったFDA規制と比較して軽いことは、国内検査室が診断企業とオーダーメイドアッセイについてパートナーシップを組む柔軟性を提供し、革新的な中小企業の参入障壁を潜在的に低下させている。

試薬サービス契約のバンドルの重要性と分析装置プラットフォームに関連する技術的スイッチングコストにより、価格競争は依然として中程度である。しかし、州の保健当局による購買連合がボリュームディスカウントを交渉しており、ベンダーをバリューベースの価格モデルと統合サービス契約へと誘導している。予測期間にわたって、デジタル接続性、自動化、サンプルから結果までの分子プラットフォームがカナダの体外診断市場における競争優位性を定義するだろう。

カナダの体外診断産業リーダー

Bio-Rad Laboratories Inc.

Danaher Corporation

Siemens Healthineers

Abbott Laboratories

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ポイントオブケアおよびセルフテストは、複数の2026年のヘルスカナダ認可措置に支えられ、感染症および地域スクリーニングにおいて目に見えるホワイトスペースを生み出している。BioLytical Laboratoriesは2026年5月、ブリティッシュコロンビア州リッチモンドで製造されるiStatis B型肝炎表面抗原迅速検査についてヘルスカナダの認可を取得した。OraSureは2026年2月、OraQuick HIVセルフテストについてヘルスカナダのライセンスを取得し、これはSt. Michael's病院(Unity Health Toronto)との独占販売契約を通じてカナダ初の経口HIVセルフテストとして紹介されている。これらの発売は、分散型検査および公衆衛生スクリーニングのニーズに合致する検査形式とアクセスチャネルを拡大している。

専門的な分子診断および精密診断もまた、州レベルおよび検査室能力の構築を通じて短期的な導入経路を有している。Rapid Novorは2026年3月、多発性骨髄腫向けの血液ベースMRDアッセイEasyMについて、オンタリオ州保健省から暫定ライセンスを取得した。Dynacareは2026年3月、ラヴァルのBiotech Cityに新たな診断・精密医療検査室を開設し、500万米ドルを超える投資により高度なワークフロー向けの機器、試薬、ソフトウェアの需要を支えている。供給の強靭性および現地生産もまた調達上の差別化要因として活用されており、SEKISUI Diagnosticsとプリンスエドワードアイランド州政府は、シャーロットタウンの施設における試薬の受託製造能力を拡大するために1,600万カナダドルの投資を発表した。これは、カナダの検査室にサービスを提供するIVDベンダーに向けた試薬供給および受託製造の選択肢を支えることを意図している。

最近の業界動向

- 2026年7月:Bio-Rad LaboratoriesはQX700プラットフォームに対応するVericheck ddPCRキットを発売し、バイオ医薬品の品質管理および細胞・遺伝子治療ワークフローを対象とした。この発売はデジタルPCR消耗品のメニュー展開を拡大し、カナダの検査室および先進治療製造の生態系に関連する、より高付加価値な分子応用分野におけるBio-Radの地位を強化する。

- 2026年5月:bioLytical Laboratoriesは、北米初のB型肝炎ポイントオブケア迅速検査として紹介されるiStatis B型肝炎表面抗原(HBsAg)検査についてヘルスカナダの認可を取得した。ブリティッシュコロンビア州リッチモンドでの製造は国内供給を支え、地域スクリーニングおよび分散型ケア環境向けの新たな迅速検査の選択肢を追加する。

- 2025年3月:カナダ医薬品庁(Canada's Drug Agency)は、25の疾患を対象とする全カナダ共通の新生児スクリーニング勧告を発表し、今後の更新で追加疾患を加える道筋を示した。この調和された勧告は、州にとってより明確な全国的参照点を提供し、希少疾患アッセイ、確認検査、および関連する検査室情報システムに対するより標準化された需要を支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、カナダの体外診断市場は、患者検体を用いて体外で行われる検査の価値として算定され、臨床および近接医療環境で使用される関連機器および試薬を含む。

範囲の除外事項:体内診断手技、および体外検査の実施に直接使用されない一般的な病院設備は除外する。

セグメンテーション概要

- 検査タイプ別

- 臨床化学

- 免疫診断

- 分子診断

- 血液学

- 微生物学

- 凝固

- 尿検査

- その他の検査

- 製品別

- 機器

- 試薬・キット

- ソフトウェア・サービス

- 使用可能性別

- 使い捨て体外診断機器

- 再使用可能体外診断機器

- 用途別

- 感染症

- 糖尿病

- がん・腫瘍

- 循環器

- 自己免疫疾患

- 腎臓病

- 血液スクリーニング

- 出生前・非侵襲的出生前検査

- その他の用途

- エンドユーザー別

- 診断検査室

- 病院・クリニック

- ポイントオブケアセンター

- 在宅ケア環境

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特に検査量、公衆衛生上の優先事項、および検査室や病院が診断機器・製品をどのように購入・利用するかについて、モデルのガードレールを設定するために用いられた。統計局(カナダ統計局)などの公的機関の情報源を保健・人口統計指標について、ヘルスカナダを規制・機器の背景情報について、カナダ公衆衛生局を検査ミックスに影響を与える感染症・スクリーニングの動向について活用した。

これらの信号を市場価値に変換するため、システムレベルの利用状況の背景情報としてCIHIなどの情報源、検査種別ごとの導入動向についての査読済み臨床文献、および供給可用性の確認に関連する場合には貿易・関税の概況も確認した。カナダに関する製品発売、価格動向、および言及された生産能力拡大の確認には、企業の年次報告書、投資家向け説明資料、信頼できる報道機関を用いており、企業財務データについては有料サブスクリプション、パイプライン動向の明確化が必要な場合には特許データベースの閲覧によって補完した。これらの情報源は例示に過ぎず、データ収集および検証の過程では他にも多くの公的および有料の参照資料が用いられた。

一次インタビューおよび調査

一次調査は、カナダにおける需要と価格の主な要因を確認することに重点を置いた。検査採用サイクルおよび買い替えサイクルを追跡する診断検査室のリーダー、病院関係者、販売代理店、技術専門家など多様な関係者に聞き取りを行った。これらの議論から得られた情報は、検査メニューの変化(例えば分子診断のシェア変化)、機器の利用状況、試薬の消費動向、および主要な州における調達判断のタイミングに関するデスクリサーチの前提を検証するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):13% | |

| ミッドティア:59% | 機能/事業部門リーダー:37% | |

| 中小プレーヤー:14% | マネージャー:50% |

市場規模算定と予測

規模算定は、カナダの需要プールをトップダウンで再構築することから始まり、医療利用の指標および疾患検査ニーズが主要なIVD分野別の想定検査量に変換され、その後、各設定で見られる典型的な価格帯を用いて価値化される。この合計値を算出した後、サンプリングされた機器設置状況、実施ごとの試薬消費量、年間購買パターンに関するチャネルからのフィードバックなど、選択的なボトムアップの近似値を用いて結果の妥当性を検証する。

モデルで使用される主要な入力には、分子診断へのシェアシフト、優先疾患に対する公的スクリーニングの強度、病院・検査室の調達サイクル、アナライザーの設置ベースの更新タイミング、および期間中の試薬・消耗品の平均価格動向が含まれる。小規模な検査カテゴリーで変数が見えない場合は、関連する検査種別からの代理比率でギャップを埋め、その後、暗示される支出をインタビューフィードバックで再確認し、合計値がずれないようにする。

予測に関しては、政策資金、検査ミックス、および分散化が人口増加だけよりも速く変化しうるため、シナリオ分析を適用した。検査メニューの変化および価格設定に関する前提は、今後数年間に実務者が予想する内容に整合させ、その後、年ごとの変化が説明可能であるように時系列全体に一貫して適用した。

データ検証と更新サイクル

出力結果は、独立した信号間の三角測量によって検証される。検査あたりの暗示的な支出、機器利用範囲、および成長パターンを、インタビューで聴取された内容および公的指標で確認できる内容と比較する。異常値は早期に特定され、モデルはその要因が説明できた後にのみ調整される。その根拠は、承認前に社内アナリストによる再確認を受ける。

本レポートは年次で更新され、需要または価格の前提を変える重大な事象が発生した場合には中間更新が行われる(例えば、大規模な償還制度の変更や検査量の段階的変化など)。提出前には、最新の公表情報およびインタビューからの知見がクライアントに提供される内容に反映されているかを確認する最終確認を行う。

Mordor Intelligenceのカナダ体外診断市場規模と他の公表推定値との比較

カナダのIVDに関する市場規模の数値は、同じテーマ名であっても、範囲の境界や価格算定ロジックが常に一致しているわけではないため、公表資料によって異なって見えることがある。相違は、どの年を基準年とするか、通貨のタイミングの扱い方、および前提が検査室や病院調達の実務者と再確認されたかどうかによっても生じる。

この表は、2025年から2026年にかけて中央値40億米ドル台の範囲で狭い分布を示しており、残る差異は通常、何がIVD価値として計上されているか、および検査ミックスがどのように変化すると予測されているかに起因する。一部の推定値はより広範な検査室サービスを加えたり、関連する医療機器の収益を含めたり、積極的な価格成長を適用したりする一方で、他の推定値は、実際に見られる設置ベースおよび試薬消費動向と一致しない保守的な利用増加率を用いている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.05 B (2025) | |

| 業界出版社A | USD 4.15 B (2025) | より広いセグメンテーションの視点を用いており、一部の検査室サービス収益を暗示的に合計に組み込む可能性があり、また長期的な成長曲線を適用しているため、短期的なミックスの変化が平滑化される。 |

| 業界出版社B | USD 4.27 B (2026) | Anchors the starting point a year later and may assume faster price progression for reagents and consumables, which lifts the value even if volumes move gradually. |

この表は、主に何が計上され、いつ計上されるかに起因する、比較的小さなギャップを示しており、Mordor Intelligenceのモデルでは、合計はカナダにおける体外検査活動に関連するIVD機器および試薬に限定されており、より広範な検査室サービス請求は含まれていない。同じ需要信号が利用状況、設置ベース、およびインタビューフィードバックを通じて相互検証されているため、最終的な見解は明確な要因まで追跡可能であり、新たな公的データが利用可能になった際に再現することができる。

レポートで回答される主要な質問

カナダの体外診断セクターの2026年における価値はいくらか?

臨床検査インフラへの持続的な投資を反映し、42億5,000万米ドルに相当する。

カナダの体外診断の2031年までの年平均成長率の予測はどのくらいか?

同セクターは年平均成長率4.93%で成長し、期間末までに54億1,000万米ドルに達すると予測されている。

カナダの体外診断ランドスケープにおいて最も急速に拡大している検査タイプはどれか?

分子診断がリードしており、精密医療需要を背景に年平均成長率10.42%で成長している。

カナダにおける使い捨て体外診断機器と再使用可能な代替品の比較はどうか?

使い捨て形式が現在の使用量の70.63%を占めているが、再使用可能機器は年平均成長率9.05%で増加している。

カナダ全土の在宅ケア環境における診断サービスの急速な普及を促進している要因は何か?

利便性に対する患者の嗜好、遠隔医療の拡大、信頼性の高いポイントオブケア技術が在宅検査の年平均成長率8.25%を牽引している。

連邦資金がカナダの州全体における先進的診断の採用にどのような影響を与えているか?

医療近代化に向けて2,000億米ドル以上がコミットされており、分子プラットフォーム、デジタルツール、クラウド接続型検査室システムの調達が加速している。

最終更新日: