バイオバーデン試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 3.26 十億米ドル |

| 成長率 (2026 - 2031) | 12.85% CAGR |

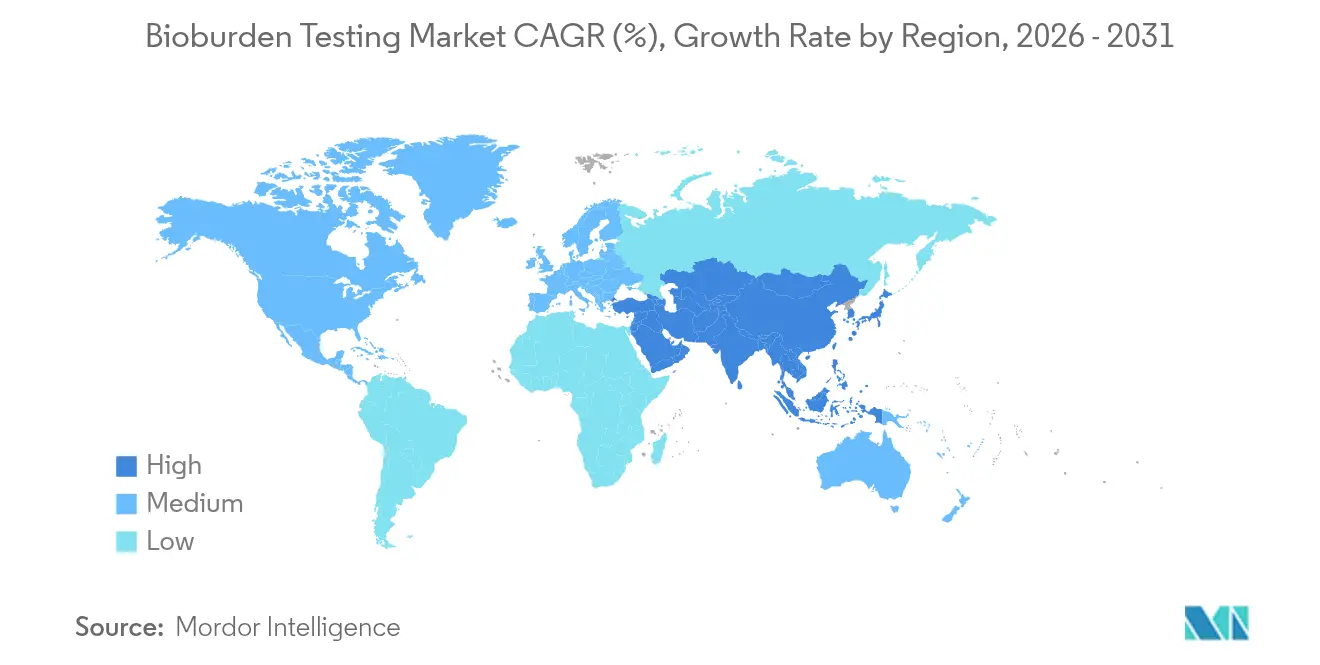

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

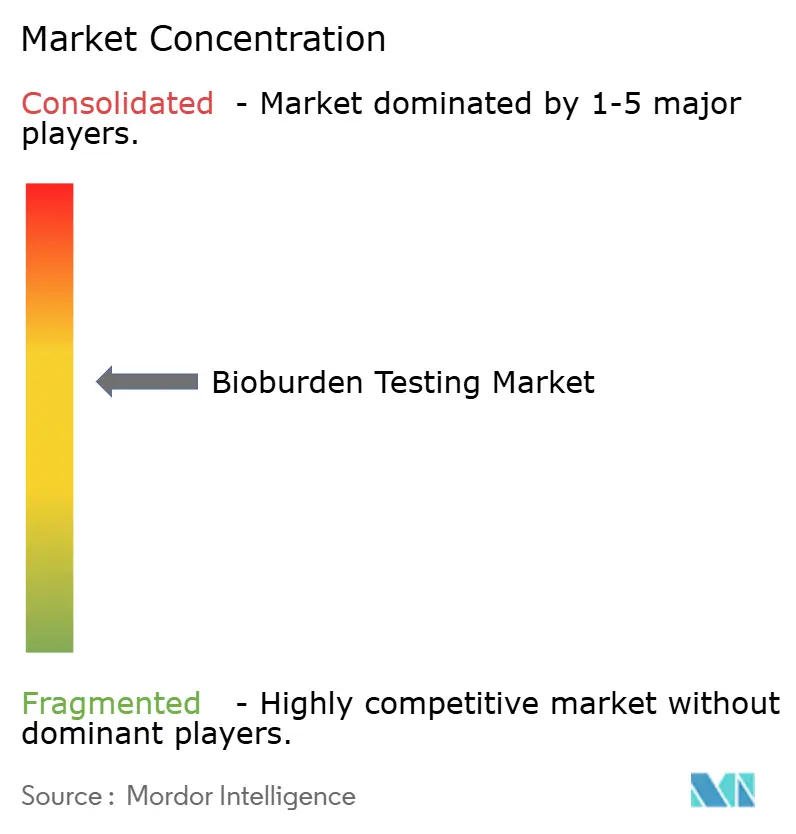

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオバーデン試験市場分析

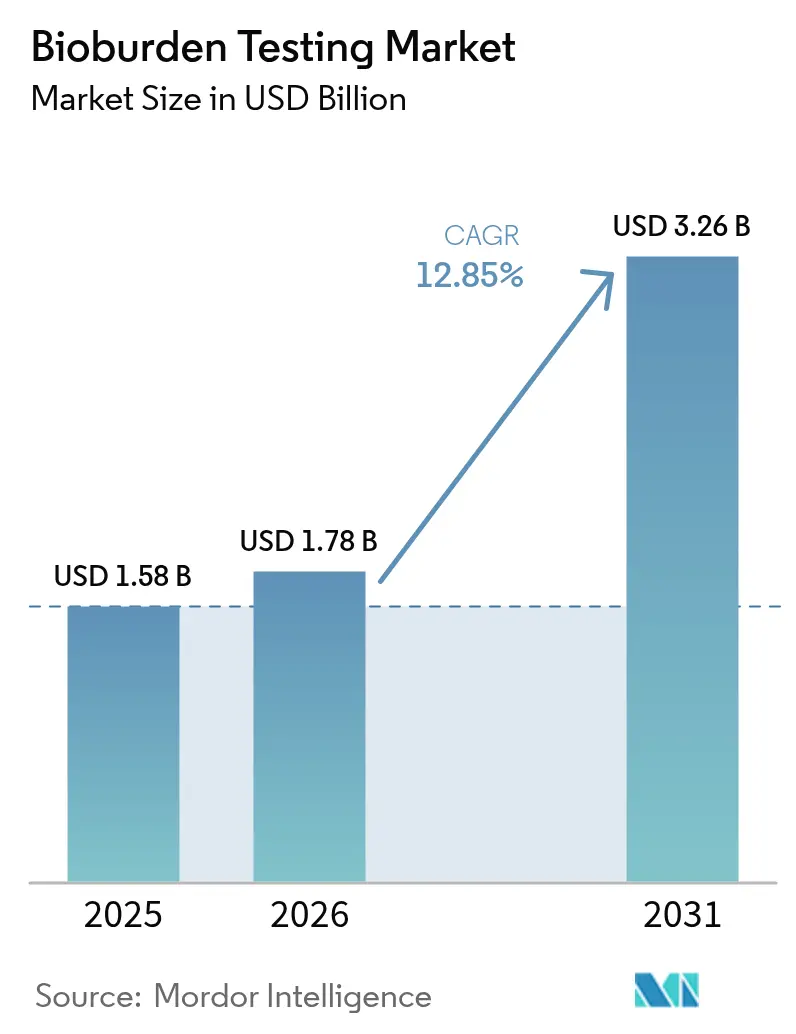

バイオバーデン試験市場規模は2025年に15億8,000万米ドルと評価され、2026年の17億8,000万米ドルから2031年には32億6,000万米ドルへと、予測期間(2026年〜2031年)においてCAGR 12.85%で成長すると推定されます。細胞・遺伝子治療パイプラインの拡大、シングルユース・バイオプロセシングシステムの普及、規制当局によるリアルタイム無菌性監視の強化に伴い、需要は加速しています。メーカーは現在、検出時間を短縮する自動化されたPCR対応機器を好む傾向にあり、バッチ間リスクを抑制する使い捨て消耗品と組み合わせて使用しています。迅速計数技術は、サンプルから結果までの時間を圧縮することでバイオバーデン試験市場をさらに強化しており、これは連続製造ラインにとって不可欠な要素です。受託開発製造機関(CDMO)はアウトソーシングの拡大に伴い採用を深め、一方で訓練を受けた微生物学者の慢性的な不足がAI支援コロニーカウントへの関心を高めています。

主要レポートのポイント

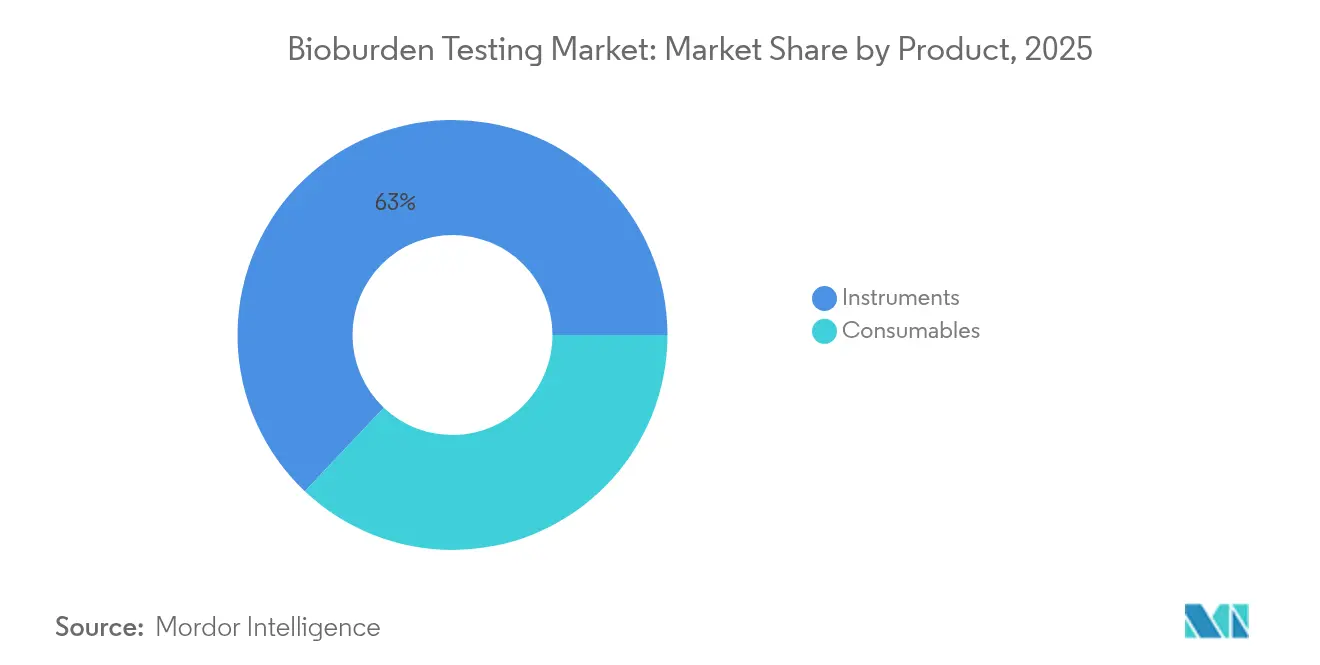

- 製品タイプ別では、機器が2025年のバイオバーデン試験市場において62.95%の収益シェアをリードし、消耗品は2031年にかけてCAGR 15.61%で成長する見込みです。

- 計数方法別では、プレートカウント法が2025年のバイオバーデン試験市場シェアの39.22%を占め、迅速・代替法は2031年にかけてCAGR 13.89%で拡大する見通しです。

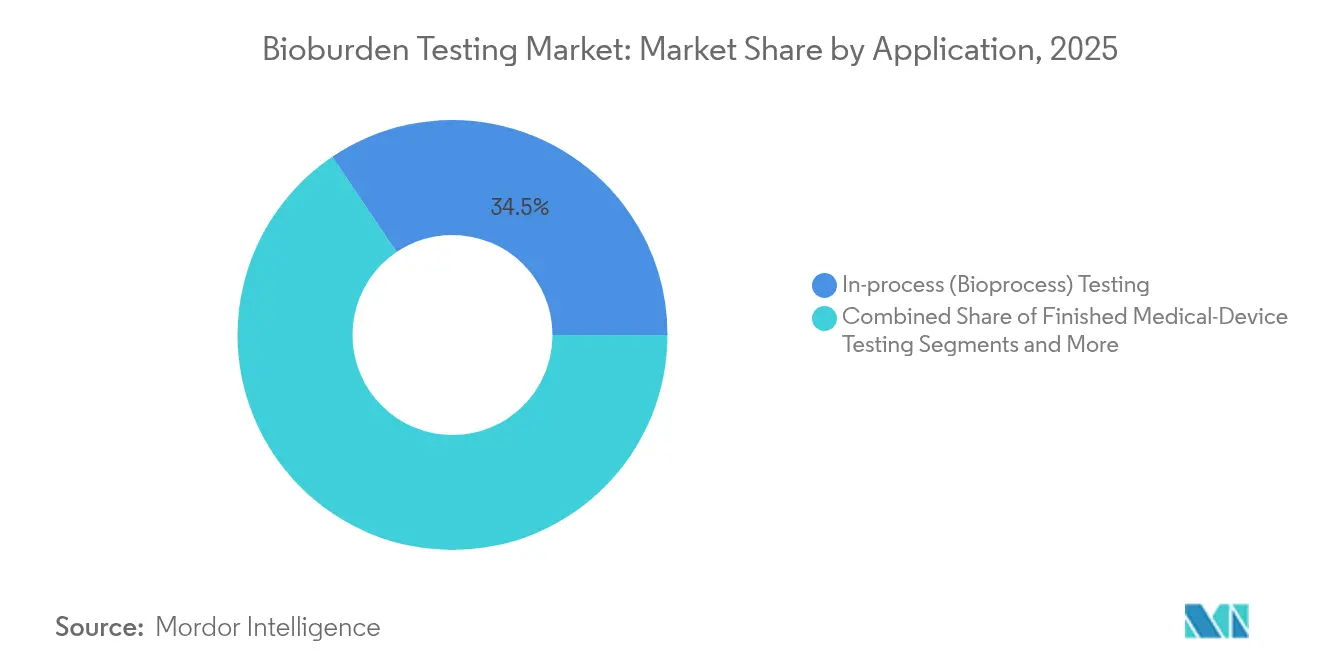

- 用途別では、工程内バイオプロセス試験が2025年のバイオバーデン試験市場規模の34.45%を占めましたが、環境モニタリングはCAGR 14.12%で加速すると予測されています。

- エンドユーザー別では、製薬・バイオ医薬品メーカーが2025年の需要の49.12%を占め、CROおよびCMOはCAGR 15.19%で成長する見込みです。

- 地域別では、北米が2025年に38.18%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 14.2%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオバーデン試験市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 迅速リリースサプライチェーンにおける 製品回収の高頻度化 | +2.1% | 北米、EU | 短期(2年以内) |

| 無菌性コンプライアンスに向けた 厳格なcGMPおよびISO 13485監査 | +1.8% | アジア太平洋、グローバル | 中期(2〜4年) |

| シングルユース・バイオプロセシング 機器へのシフト | +1.6% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| 細胞・遺伝子治療施設における バイオリアクター汚染事例の増加 | +1.4% | 北米、EU | 短期(2年以内) |

| 超低検出閾値を必要とする マイクロバイオームベース治療薬 | +1.2% | 北米、EU | 長期(4年以上) |

| 連続製造の採用 | +1.0% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

迅速リリースサプライチェーンの台頭による製品回収の高頻度化

繰り返される回収事例は、スピード重視の物流が汚染物質を通常の検査をすり抜けさせる可能性を示しています。2024年のFDAによるスルファメトキサゾール・トリメトプリム錠剤およびアトバコン懸濁液に関する通知は、微生物学的不備がもたらすコストの高い影響を示しました。[1]米国食品医薬品局、「Bionpharma Inc.によるアトバコン経口懸濁液の自主回収」、fda.govメーカーは現在、予防的試験を数ヶ月に及ぶ操業停止やブランド毀損よりも安価であると見なしています。利幅の薄いジェネリック医薬品メーカーはこのプレッシャーを最も強く感じており、これが定期的なサンプリング量を押し上げ、バイオバーデン試験市場を不可欠な品質ゲートとして位置づけています。

無菌性コンプライアンスに向けた厳格なcGMPおよびISO 13485監査

2024年の米国品質マネジメントシステム規制により、国内規則がISO 13485に整合され、文書化およびリアルタイムモニタリングの基準が引き上げられました。[2]米国食品医薬品局、「品質マネジメントシステム規制:品質システム規制を改正する最終規則 - よくある質問」、fda.govPIC/S附属書1の改訂により、定期的な検査ではなく継続的な監視が求められるようになりました。サノフィのマサチューセッツ州工場で20%の不合格ロットが記録された際、規制当局は過去の汚染率を指摘し、同業他社が自動アラートおよび監査対応データトレイルを採用するよう促しました。このような義務化により、バイオバーデン試験市場全体で機器販売およびソフトウェアサブスクリプションが拡大しています。

試験量を増加させるシングルユース・バイオプロセシング機器へのシフト

使い捨てバイオリアクター、フィルター、コネクターはステンレス鋼システムが必要とする洗浄バリデーションを回避できますが、各ロットの無菌性証明を義務付けます。Thermo FisherおよびSartoriusは、迅速検出キットとバンドルされたシングルユースアセンブリの受注増加を報告しました。したがって、各キャンペーンは追加のロットリリース試験を引き起こし、バイオバーデン試験市場内の消耗品需要を膨らませています。

細胞・遺伝子治療施設におけるバイオリアクター汚染事例の増加

数百万ドル相当の細胞治療バッチが、標準的な培養アッセイでは検出できない可能性のある単一の微生物侵入によって失われることがあります。FDAのウイルス安全性ガイダンスの更新では、工程内検査および原材料スクリーニングが強調されています。施設は現在、培養不能な生存微生物を検出する連続センサーを設置しており、次世代PCRおよびインピーダンスプラットフォームの購入を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動計数プラットフォームの 高い初期費用 | -1.5% | 新興アジア太平洋、中東・アフリカ | 短期(2年以内) |

| 訓練を受けた微生物学者の不足 | -1.2% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 迅速無菌性アッセイにおける 偽陰性リスク | -0.9% | 北米、EU | 中期(2〜4年) |

| 高純度寒天・試薬の 供給ボトルネック | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動計数プラットフォームの高い初期費用

Rapid Micro Biosystemsのグロースダイレクトなどのシステムはバリデーション費用を除いて50万米ドルを超えており、小規模なジェネリック医薬品工場は明確な効率向上にもかかわらず、その費用の償却に苦労しており、機器の普及を遅らせています。資金調達の障壁は、資本予算が依然として逼迫しているインド、インドネシア、アフリカの一部地域で最も深刻です。

高純度寒天・試薬の供給ボトルネック

BD BACTECボトルおよびウシ胎児血清の不足により、2024年には研究室が消耗品を配給制にせざるを得ませんでした。[3]米国微生物学会、「血液培養ボトル不足への対応」、asm.org世界的な寒天サプライヤーが少ないため、いかなる混乱も世界規模で波及し、リードタイムの長期化とコスト上昇をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:自動化が消耗品の成長を牽引

消耗品は最も急速な収益拡大を記録し、機器が2025年のバイオバーデン試験市場の62.95%を依然として占めているにもかかわらず、CAGR 15.61%で成長しました。シングルユース製造の拡大により、新鮮な培地、フィルター、迅速試験キットがすべての生産サイクルに組み込まれ、量的需要が高まっています。自動化された同定機器は、迅速かつ正確な読み取りを必要とする高スループットの細胞・遺伝子治療パイプラインの恩恵を受けています。

使い捨てアイテムは現在、バッチ間残留物を排除するため汚染防止戦略の中核を担っています。メーカーはサプライヤー監査を強化して消耗品の安定供給を確保し、試薬のボトルネックを相殺しています。一方、AI対応イメージング顕微鏡およびPCRモジュールは、アナリストの作業時間を削減しバイオバーデン試験市場全体のデータインテグリティを向上させることを目指す大規模工場にとって引き続き設備投資の優先事項となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

計数方法別:迅速技術が従来のアプローチに挑戦

プレートカウントアッセイは2025年のバイオバーデン試験市場シェアの39.22%を維持しましたが、迅速技術はリアルタイム製造ニーズを背景にCAGR 13.89%で上昇しています。フローサイトメトリーおよびATPバイオルミネッセンスは、連続ラインを採用した施設を支援し、数日ではなく数時間で結果を提供します。

ハイブリッド試験体制は現在、規制上の親しみやすさのための従来の培養プレートと、スピードのための蛍光ベースカウントを組み合わせています。AIコロニーカウンターは読み取り時間を30秒に短縮しながら95%の精度を維持します。これらの効率化はアナリストのボトルネックを解消し、2031年までのバイオバーデン試験市場規模の見通しを強化します。

用途別:環境モニタリングが規制上の重要性を増す

工程内試験は2025年のバイオバーデン試験市場規模において34.45%と最大のシェアを占めました。それにもかかわらず、EUの附属書1改訂を受けて、環境モニタリングはCAGR 14.12%で最も急速な成長を遂げる見通しです。

メーカーは空気・表面サンプリングをクリーンルームを超えて、更衣室、倉庫、人員ゾーンにまで拡大しています。bioMérieux 3P ENTERPRISEプラットフォームは、自動サンプル採取とクラウド分析を統合し、監査対応ダッシュボードを提供しています。このようなエンドツーエンドの可視性は汚染管理を強化し、バイオバーデン試験市場の長期的な拡大を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:CROおよびCMOがアウトソーシングトレンドを牽引

製薬・バイオテク企業が2025年の需要の49.12%を生み出しましたが、アウトソーシングの勢いによりCROおよびCMOは2031年にかけてCAGR 15.19%の成長が見込まれています。特に細胞治療スポンサーは、直接的な設備投資を負担することなく超低バイオバーデン閾値を満たす専用スイートを供給するためにCDMOに依存しています。

学術研究室は初期段階のアッセイ革新を支援し、医療機器メーカーは最終滅菌が不可能な埋め込み型機器向けにカスタマイズされたプロトコルを要求しています。専門化の高まりはサービスバックログを拡大させ、バイオバーデン試験市場全体の持続的な成長を促進しています。

地域分析

北米は2025年にグローバル収益の38.18%をリードし、FDA規則の調和と高付加価値バイオロジクス工場の密なネットワークが高度な検出投資を後押ししました。カナダとメキシコは施設を米国コンプライアンスレベルにアップグレードすることで地域合計を強化し、迅速計数サプライヤーの顧客基盤を拡大しています。

アジア太平洋地域は中国、インド、韓国、シンガポールに牽引されてCAGR 14.2%で成長すると予測されています。GMP遵守の向上とバイオロジクス生産能力の拡大が、自動インキュベーター、PCRキット、使い捨て培地パックの大量注文を促しています。官民連携の研修イニシアチブは微生物学者の不足解消を目指していますが、東南アジアの多くの地域では需要が依然として人材供給を上回っており、バイオバーデン試験市場内のAI支援試験モジュールの見通しを拡大しています。

欧州は施設の継続的モニタリングを義務付ける厳格な附属書1の施行を通じて拡大を維持しています。ドイツ、イギリス、フランスはインラインセンサーおよびクラウドデータ管理スイートに相当な設備投資予算を承認しています。一方、中東、アフリカ、南米は、ジェネリック主導の製造拠点が基本的なプレートカウント能力に投資し、より迅速な分子アッセイへと段階的に移行するにつれて、漸進的な成長を記録しています。

競合環境

このセクターは中程度に分散した状態を維持しています。Becton Dickinson、Sartorius、Thermo Fisher Scientific、bioMérieux は機器、培地、分析を束ねた統合エコシステムを提供し、世界収益の約42%を獲得しています。Rapid Micro Biosystemsは、コンペンディアル法を変更することなくリリース時間を半減させる完全自動化培養検出でこの分野を変革しています。

戦略的な動きはAIおよび機械学習を重視しています。BDが生命科学・診断ソリューション部門を34億米ドルの純粋持株会社として分離する計画は、成長ニッチへの注力を示しています。Sartoriusは2025年5月にOctet R8eシステムを発売し、リアルタイム生体分子相互作用分析の感度基準を引き上げました。

ホワイトスペースの機会は、生きた生物治療製品アッセイ、連続製造統合、および未開拓の新興市場に集中しています。ハードウェアとバリデーションコンサルティングの両方を提供できるサプライヤーは、エンドユーザーがスタンドアロンツールではなくターンキーの汚染管理プログラムをますます求めているため、競争上の優位性を持っています。中堅プレーヤーがデータインテグリティ提供を強化するためにニッチなソフトウェア企業を買収するにつれて、市場統合が予想されます。

バイオバーデン試験業界リーダー

Becton, Dickinson and Company

Charles River Laboratories Inc.

Merck KGaA

Thermo Fisher Scientific

bioMérieux SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Sartoriusはバイオレイヤー干渉法によるOctet R8eシステムを発売し、細胞・遺伝子治療品質管理のための高感度リアルタイム相互作用分析を提供しました。

- 2025年2月:BDは生命科学・診断ソリューション事業を34億米ドルの収益を持つ独立した生命科学企業として分離する計画を発表しました。

- 2024年11月:bioMérieux は3P ENTERPRISE環境モニタリングスイートをリリースし、自動サンプリングとクラウドベースのインキュベーション管理を統合しました。

- 2024年10月:Mérieux NutriSciencesはBureau Veritasの食品試験部門を3億6,000万ユーロで買収し、カナダおよびアジア太平洋地域でのプレゼンスを倍増させ、微生物学的サービスの深度を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、バイオバーデン試験市場を、原材料、製造中間サンプル、最終滅菌前の完成医療機器、およびその周辺のクリーンルーム環境に存在する生存好気性微生物を計数する機器および消耗品によって生み出される価値として定義しています。Mordor Intelligenceによると、メンブレンフィルトレーション、プレートカウント、迅速ATP法またはフローサイトメトリー、最確数法に基づく試験が含まれる一方、純粋なウイルスまたはエンドトキシンアッセイは除外されます。

スコープ除外:ウイルス量、エンドトキシン、および発熱物質試験は本調査の対象範囲外です。

セグメンテーション概要

- 製品別

- 機器

- 自動微生物同定システム

- ポリメラーゼ連鎖反応(PCR)システム

- 顕微鏡

- その他の機器

- 消耗品

- 培地・試薬

- その他の消耗品

- 機器

- 計数方法別

- メンブレンフィルトレーション

- プレートカウント法

- 最確数法(MPN)

- 迅速・代替法(フローサイトメトリー、ATP)

- 用途別

- 原材料試験

- 工程内(バイオプロセス)試験

- 完成医療機器試験

- 機器洗浄バリデーション

- 環境モニタリングスワブおよびRODACプレート

- エンドユーザー別

- 製薬・バイオ医薬品メーカー

- 医療機器メーカー

- 受託研究・製造機関(CRO・CMO)

- 学術・研究機関

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域の品質保証ディレクター、受託微生物試験ラボ、およびクリーンルームコンサルタントへのインタビューにより、バッチレベルの試験普及率、迅速キットへの手法転換、および平均ロットサイズを検証しました。感染管理専門家へのオンライン調査により、価格曲線および消耗品補充比率を補完し、前提条件が現場の実態を反映していることを確認しました。

デスクリサーチ

米国FDA連邦規則集、ISO 11737第1部および第2部、EMA滅菌ガイダンスなどの公開規制リポジトリを起点とし、必須試験頻度および検出限界を明確化しました。Parenteral Drug AssociationおよびAdvanced Medical Technology Associationなどの業界団体は、迅速代替法の採用率を提供しています。米国国勢調査局、Eurostat、および日本のMETIの統計ポータルは、需要プールの基盤となる医薬品および単回使用デバイスの生産量を提供しています。10-K申告書、投資家向け資料、およびPubMedにインデックスされた査読論文は、価格および不良率の前提条件を充実させています。D&B HooversおよびDow Jones Factivaの一部モジュールは、上場サプライヤーの収益分割の検証に活用しました。このリストは例示的なものであり、データ確認およびコンテキスト強化のために複数の追加公開・サブスクリプション情報源も活用しています。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたブレンドモデルを採用しました。無菌注射剤、埋植型デバイス、および単回使用バイオプロセスバッグの生産・貿易データを、インタビューで収集した普及率乗数を通じて推定試験量に変換し、地域別平均販売価格を乗じました。サプライヤーの積み上げおよびチャネルチェックはボトムアップの妥当性検証として機能し、乖離は中間値調整によって補正しました。年間無菌製造産出量、規制上のリコール率、連続バイオプロセッシングへの移行、クリーンルーム拡張面積、および迅速法採用率などの主要変数がベースイヤーを規定します。多変量回帰とシナリオ分析を組み合わせ、GDPに連動した医療費支出およびR&D集約度を先行指標として2025〜2030年の値を予測します。

データ検証と更新サイクル

アウトプットは三層審査を経ます:自動分散スキャン、ピアアナリストレビュー、およびシニアリード承認。外れ値はフォローバックコールを引き起こします。レポートは毎年更新され、大規模リコールなどの重要事象は暫定修正を促し、クライアントが常に最新の較正済みビューを受け取れるようにします。

Mordorのバイオバーデン試験ベースラインが信頼性を持つ理由

公表推計値はしばしば異なります。各社が独自の視点から市場を定義し、異なるスケジュールでデータを更新するためです。スコープ、変数、および通貨処理の明確性がなければ、ユーザーはその乖離を調整することに苦労する場合があります。

主要なギャップ要因は、一部のパブリッシャーが食品病原体キットを合計に含めたり、デバイスクラスに関わらず均一なバッチあたり試験数を適用したり、数値を膨らませる過去の為替レートに依存したりすることから生じます。Mordorの厳格なセグメンテーション、年次通貨リベーシング、およびインタビュー検証済みの普及率により、こうした歪みを最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 1.58 B(2025年) | Mordor Intelligence | - |

| USD 1.64 B(2025年) | Global Consultancy A | 食品・飲料微生物キットおよび受託試験収益を含み、2022年の固定為替レートを使用 |

| USD 0.89 B(2023年) | Industry Tracker B | 消耗品を除外し、新興市場のみに焦点を当て、保守的な採用率乗数を使用 |

スコープが過大または過小に偏る場合、ヘッドライン数値が大きく変動することをこの比較は示しています。監査済み生産統計に量を紐付け、現場専門家とのクロスチェックを行うことで、Mordor Intelligenceは意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

バイオバーデン試験市場の現在の価値はいくらですか?

市場は2026年に17億8,000万米ドルを生み出し、2031年までに32億6,000万米ドルに達すると予測されています。

バイオバーデン試験市場規模に最も貢献しているセグメントはどれですか?

機器は2025年の収益の62.95%を占めており、自動同定およびPCRプラットフォームへの持続的な投資を反映しています。

迅速計数法が普及している理由は何ですか?

結果時間を数日から数時間に短縮し、長い保留期間を許容できない連続製造ラインにとって重要なニーズに応えます。

バイオバーデン試験市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域はGMP遵守の向上とバイオロジクス生産能力の拡大により、2031年にかけてCAGR 14.2%で成長すると予測されています。

最終更新日: