薬物乱用検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.84 十億米ドル |

| 市場規模 (2031) | 8.17 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬物乱用検査市場分析

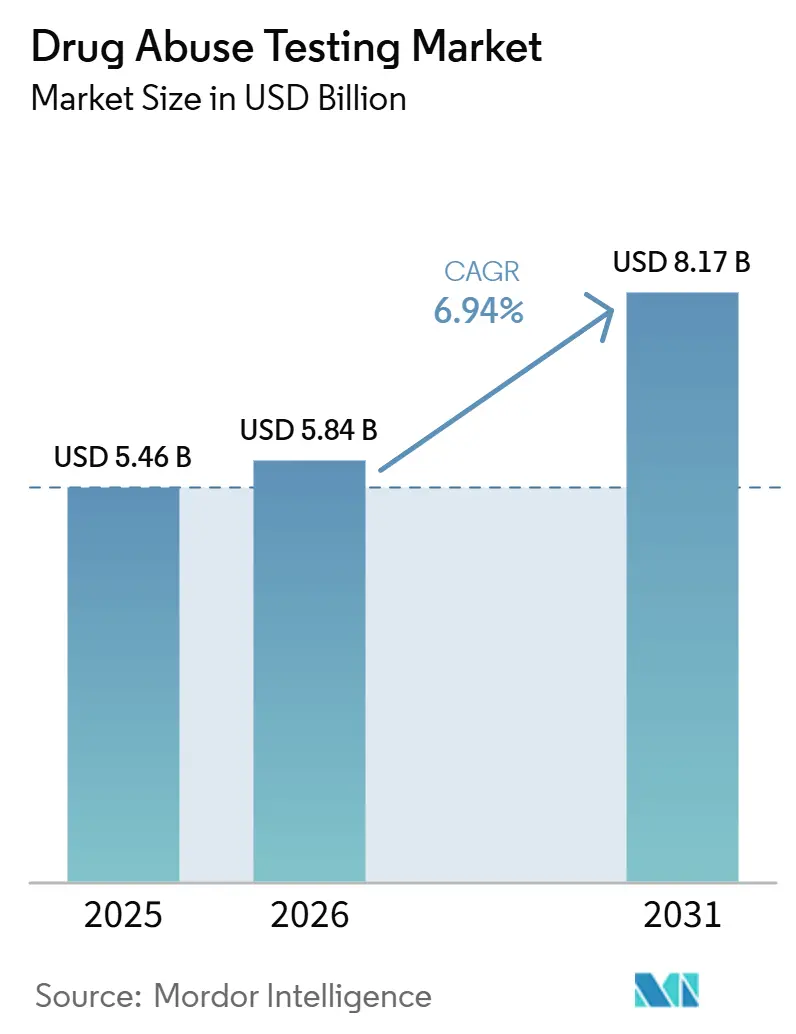

薬物乱用検査市場規模は2025年に54億6,000万米ドルと評価され、2026年の58億4,000万米ドルから2031年には81億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.94%です。成長は、持続的な規制上の支援、より広範な検査パネルの義務化、および結果の所要時間を短縮し管理上のボトルネックを解消するポイント・オブ・ケア(PoC)技術の急速な普及によって支えられています。2024年12月、米国運輸省(DOT)が口腔液検査を承認したことが決定的な転換点となり、安全上重要な産業での採用が拡大し、提供者のプライバシーが強化されました [1]出典:米国運輸省、「第40条最終規則 – DOT変更点の概要」、transportation.gov 。同時に、フェンタニル危機が連邦検査の対象範囲を拡大し続けており、消耗品の継続的な需要と専門的な検査サービスへの需要を牽引しています [2]出典:米国保健福祉省、「連邦職場薬物検査プログラムの必須ガイドライン – 承認済み検査パネル」、federalregister.gov。大麻スクリーニングを廃止した米国雇用主の9%など、企業方針の変化は複雑性をもたらし、障害分析に基づくサービスの新たなニッチ市場を開拓しています。AI対応PoCアナライザーおよびIoT連携リモートモニタリングプラットフォームの並行的な進歩は、特にオピオイド治療アドヒアランスプログラムにおける薬物使用検出の臨床的有用性を拡大しています。

主要レポートのポイント

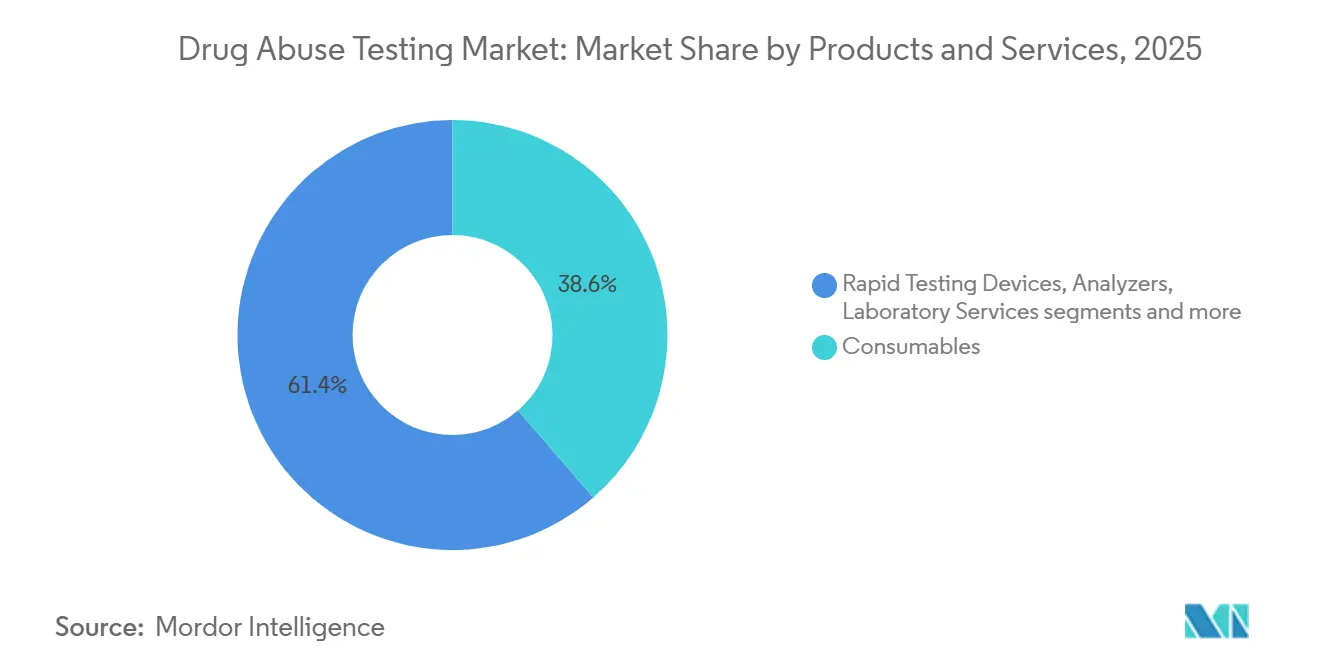

- 製品・サービス別では、消耗品が2025年の薬物乱用検査市場において38.63%の収益シェアを占め、一方で検査室サービスは2031年までに7.90%のCAGRで拡大する見込みである。

- 検体タイプ別では、尿が2025年の薬物乱用検査市場シェアの41.71%を占め、口腔液は2031年までに8.74%のCAGRで伸長すると予測される。

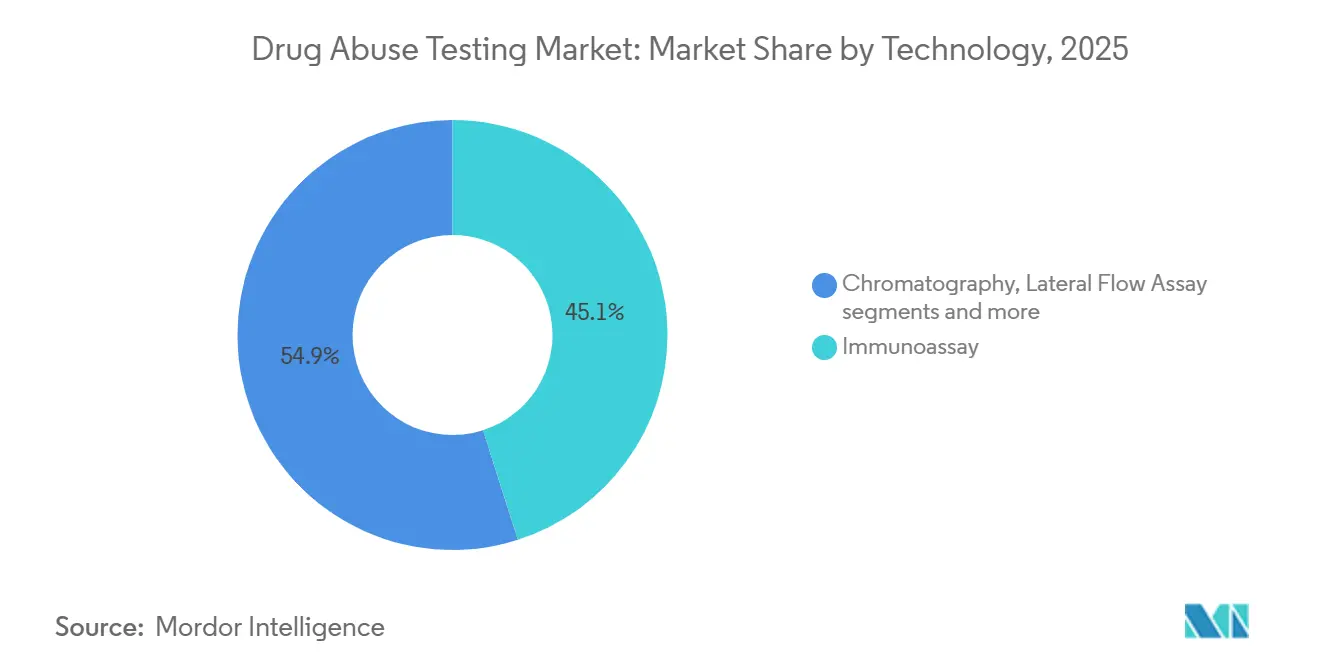

- 技術別では、イムノアッセイ法が2025年に45.08%収益シェアで優位を占め、一方でラテラルフローアッセイは2031年までに8.84%のCAGRで進展している。

- エンドユーザー別では、薬物治療センターが2025年に26.74%のシェアを獲得し、法執行・刑事司法分野は2031年までに8.28%のCAGRで拡大している。

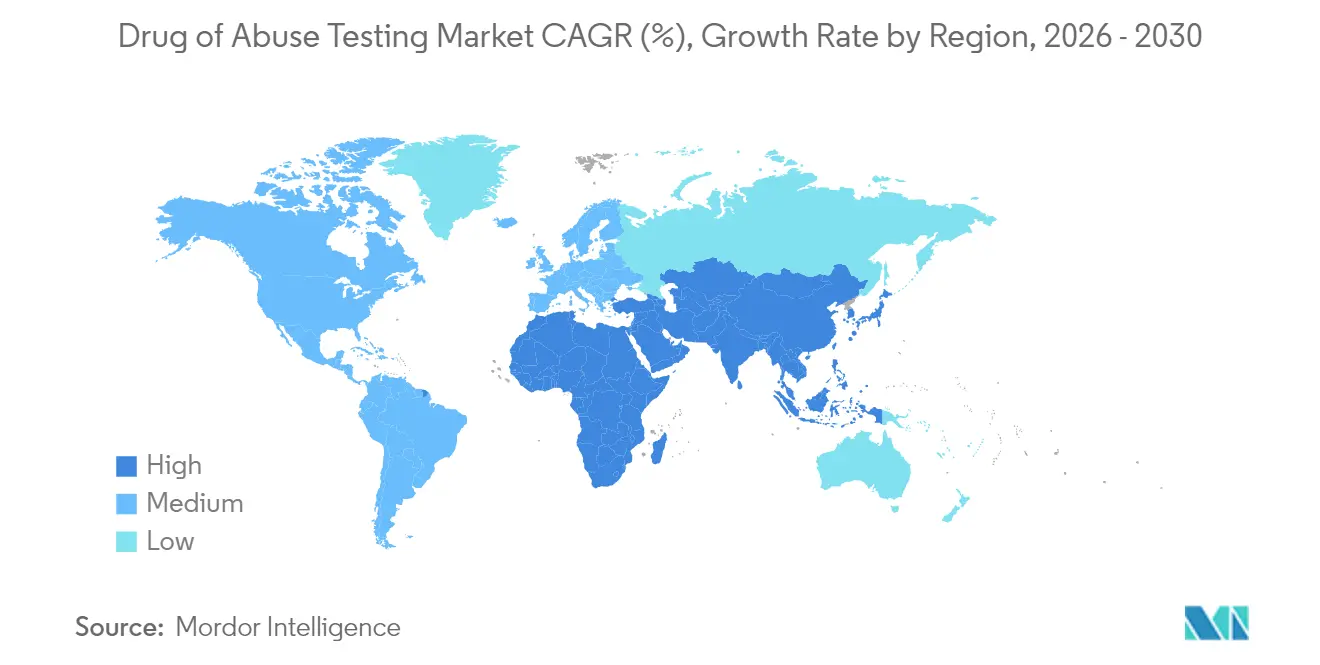

- 地域別では、北米が2025年に39.35%の収益でトップを占め、アジアは2026年から2031年にかけて9.09%のCAGRを記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

薬物乱用検査市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な薬物・アルコール消費の増加 | +1.20% | 世界全体、北米と欧州で最大の影響 | 中期(2〜4年) |

| 職場・交通安全に関する厳格な規制 | +1.80% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 迅速POCイムノアッセイにおける技術的進歩 | +1.10% | 世界全体、先進市場での早期採用 | 短期(2年以内) |

| 新興市場における法医学・臨床検査室の拡大 | +0.90% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 消費者直販型の在宅検査キットの急増 | +0.70% | 北米・欧州、世界的に拡大 | 中期(2〜4年) |

| 遠隔オピオイド療法向けAI・IoT対応リモート検体確認 | +0.40% | 北米、欧州でパイロットプログラム実施中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な職場・交通安全規制

連邦・州機関は、コンプライアンスコストの上昇にもかかわらず、2025年のDOTランダム検査率を50%に維持し、より高いランダム検査基準を持続させています。電子的な保管・管理フォームは書類作業を削減し、管理上のエラーを低減し、報告を迅速化することで、検査機関にコスト効率の高いコンプライアンス上の優位性をもたらしています。事故後の規則により検体採取の定められた時間枠が設けられ、厳しい所要時間目標を満たせる迅速なPoCシステムへの需要が高まっています。2024年12月の口腔液規則は、プライバシーに配慮した経路を提供しており、検体タイプの選好を唾液採取へと再バランスさせる見込みです。

迅速なPoCイムノアッセイの技術的進歩

AI画像解析を統合したラテラルフローデバイスは、非臨床環境での検査を維持しながら検査室に近い感度を実現し、このサブセグメントのCAGRは9.01%を牽引しています。テキサス大学ダラス校の研究者が98%の精度を持つフェンタニル検出器を開発し、最前線の対応者向けハンドヘルドソリューションへの移行を示しています。スマートフォン連携唾液センサーは暗号化された結果をクラウドダッシュボードに送信し、オピオイド療法のリアルタイムコンプライアンス確認を可能にしています。AI強化分光法は揮発性化合物の検出閾値を50 ppbまで引き下げ、アルコールを超えた呼気分析の有用性を拡大しています。アクティブフロー型ラテラルフローカセットは免疫複合体のインキュベーション効率を向上させ、マルチパネル検査の結果時間を5分未満に短縮しています。

新興市場における法医学・臨床検査室の拡大

アジアの政府は認定改革を加速させ、これまで米国と欧州を中心としていた薬物検査の外部委託業務を誘致しています。SGSの上海拠点が指摘事項ゼロでFDA査察を達成したことは、多国籍顧客を引き付けられるグローバル水準の品質を示しています。「メイク・イン・インディア」の財政的インセンティブと拡大された生産連動型スキームが、新しい検査室設立の資本コストを相殺しています。これらの要因が相まって、検体処理能力を強化し、所要時間を短縮し、2030年まで地域の成長を支えています。

消費者直販の在宅検査キットの急増

保護者や介護者は早期採用者であり、青少年モニタリングのためのプライバシーを保護する唾液または尿検査ストリップを重視しています。米国FDAは現在、家庭用薬物検査を評価しており、ラベル表示の明確性を向上させ、消費者の信頼を醸成しています。COVID-19が在宅診断を一般化させ、オンラインキット販売と継続的な試薬収益を加速させる行動的な波及効果を生み出しました。遠隔医療アプリとの統合により、一回限りのキットが縦断的モニタリングソリューションへと変換され、臨床医がパターンを追跡してより早期に介入できるようになっています。

薬物乱用検査市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職場検査に対するプライバシー・倫理的反発 | -0.80% | 北米・欧州、州レベルで影響が異なる | 中期(2〜4年) |

| 偽陽性結果に対する高コストと確認検査の負担 | -0.60% | 世界全体、コスト敏感な市場でより大きな影響 | 短期(2年以内) |

| 特定州における大麻合法化による需要の減退 | -0.40% | 北米、特に嗜好用大麻が合法化された州 | 中期(2〜4年) |

| 抗体・酵素に関する試薬サプライチェーンのボトルネック | -0.30% | 世界全体、新興市場で深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

職場検査に対するプライバシー・倫理的反発

米国の24州とワシントンD.C.が嗜好用大麻を認可しており、雇用主は薬物フリー職場規則と勤務時間外の使用権を調整することを余儀なくされています。ニューヨーク州は連邦規制職種以外でのTHC検査を禁止し、イリノイ州はTHC陽性のみを理由とした懲戒処分を禁止しており、尿検査の対象市場規模が縮小しています。擁護団体は、従来のイムノアッセイが不活性代謝物を検出することが多いと主張し、ほぼリアルタイムで認知機能または運動機能を測定する障害重視のデバイスへの転換を促しています。雇用主は方針を全面的に見直し、管理職トレーニングに投資し、移行期間中の潜在的な法的リスクを吸収しなければならず、短期的な市場成長を抑制しています。

偽陽性結果に対する高コストと確認検査の負担

米国メディケアの検査室償還に対するPAMAの削減は、大量スクリーニングの利益率を低下させ、プロバイダーに同等の品質をより低価格で提供することを迫っています。偽陽性が増加しており、2023年には6,000件の尿検体が代替品と判定され、記録上最高の不正率となっています。確認用LC-MS/MS検査は初期スクリーニングの数倍のコストがかかり、検査室開発検査に対するFDAの新たな監督が検証・文書化の負担を増加させています。特に特殊抗体の試薬供給の変動が価格急騰をもたらし、検査室の予算管理を複雑にしています。これらの要因が総所有コストを引き上げ、中小規模の雇用主が広範な検査プログラムを実施することを妨げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

薬物乱用検査市場セグメント分析

製品・サービス別:

検査サービスが成長を牽引検査室サービスは、質量分析法および規制認定を必要とする複雑な確認業務を企業がアウトソーシングするにつれ、2031年に向けて最速の7.90%CAGRの見通しを示した。消耗品は2025年に38.63%の収益を維持し、フェンタニルおよびノルフェンタニルの要件拡大に伴う継続的なパネル検査量を反映している。

消耗品の原動力は依然として強力であり、規制パネルへの各追加項目が試薬、キャリブレーター、品質管理材料への持続的な発注を生み出している。迅速検査デバイスには現在、タイムスタンプ付き画像を監査証跡としてアップロードするAIガイド付きストリップリーダーが搭載されており、雇用主の防御力を高めている。アナライザーはスループットを拡大しており、Thermo FisherのStellar MSは毎分以下のフルスキャン実行を必要とする毒物学検査室を対象とし、単位面積当たりの生産性を向上させている。検体数の増加に伴い、アウトソーシングサービスに帰属する薬物乱用検査市場規模は着実に拡大し、統合データ管理ポータルを通じてベンダーとクライアントのロックインを深化させると予測される。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検体タイプ別:

口腔液の革新が尿の優位性に挑戦尿検査は、確立された検査室プロトコルと広範な法的受容性により、2025年の薬物乱用検査市場シェアの41.71%を維持しました。しかし、DOTの承認によりプライバシーへの懸念が軽減され、使用後2日以内という検出ウィンドウが短縮されたことで、唾液採取は2031年までに8.74%のCAGRが見込まれています。自動化されたLC-MS/MS分析は、1 ng/mLまでの精度で口腔液中の37種類の化合物を定量化し、法医学的証拠基準を満たしています。

毛髪検査は90日間の遡及的確認ニーズに対応し続けていますが、予算上の制約に直面しており、ニッチな収益貢献にとどまっています。汗センシングは、累積曝露データを臨床医に送信するウェアラブルパッチを通じてパイロット段階に入っていますが、商業化のタイムラインは依然として不確実です。サブppmメタノールセンサーによって推進される呼気アナライザーは、アルコールを超えた拡張薬物パネルを予示しています。市場の進化は、より侵襲性の低い採取方法に対するユーザーの明確な選好を示しており、従来の尿優位性からの緩やかながら持続的な移行を設定しています。

技術別:

ラテラルフローアッセイが従来の手法を変革イムノアッセイは2025年に45.08%の収益を占め、コスト効率の高いスクリーニング能力を示しています。しかし、ラテラルフロー形式は、クロマトグラフィーによる確認閾値に近い感度を高めるプラズモン増強金ナノ粒子により、8.84%のCAGRで最も急速に成長しています。クロマトグラフィーと質量分析法は確認分析に不可欠ですが、Brukerなどのベンダーは、高スループット毒物学ワークフローのためにクロマトグラフィーを省略するDARTキットで複雑さを軽減しています。

特にAI分類器と組み合わせたラマンおよびFT-IR分光法は、現場の法執行部隊向けに非標的物質スクリーニングを提供しています。ペーパースプレーイオン化質量分析法は検体前処理ステップを圧縮し、路上の警察官が数分以内に法的に有効な証拠を生成できるようにしています。これらの進歩が相まって、ポータブルで迅速対応型の技術スイートによって捕捉される薬物乱用検査市場規模を拡大しながら、高リスク陽性を検査室のベストプラクティスパイプラインに送り込んでいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

法執行機関の拡大が加速薬物治療センターは、過剰摂取軽減のための資金が治療経路全体にわたる定期的なモニタリングを支援したことで、2025年に最大の26.74%のシェアを占めました。法執行機関は、路上唾液アナライザーと法廷で受け入れられるPoCデバイスがパイロットから州全体への展開に移行するにつれ、8.28%のCAGRで最も急速な加速を示しています。病院はAIトリアージツールを組み込んでおり、オピオイド使用障害を特定し、30日間の再入院を47%削減し、自動スクリーニングの臨床ROIを示しています。

雇用主は引き続き主要な顧客基盤ですが、大麻に関する方針の緩和により、代謝物の存在よりも障害確認に向けた検査メニューの再評価が促されています。教育機関は青少年の電子タバコ使用事例の増加に対応して唾液検査キオスクを採用していますが、職場需要と比較すると量は控えめです。電子商取引とサブスクリプション試薬パックによって可能になったホームユーザーは、消費者直販の急増に沿った小規模ながら高成長のニッチ市場を代表しています。

地域分析

北米薬物乱用検査市場

北米は2025年の薬物乱用検査市場収益の39.35%を供給し続けており、DOT義務規定、保険支払者ポリシー、および同地域の密なCLIA認定ラボネットワークによって支えられています。雇用主のコンプライアンス文化はマルチパネル検査を強化し、一部の企業がマリファナパネルを変更する中でも、従業員一人当たりのスクリーニング予算を維持しています。口腔液採取の連邦政府による奨励は、検査一件当たりの物流コストを削減する可能性が高く、米国のリーダーシップを強化しながら地域デバイスベンダーに新たな機会を開きます。カナダは大麻に関する連邦害規則のもとで並行した軌跡をたどり、路上口腔液リーダーのパイロット展開を促進しています。

欧州薬物乱用検査市場

欧州は職場安全に関する調和されたフレームワークを享受していますが、嗜好用大麻に関する法的断片化により、加盟国間で検査需要の強度に差異が生じています。欧州の薬物乱用検査市場規模は、交通安全プログラムおよび学術活動中の精神活性物質使用を抑止する大学キャンパスパイロットを背景に、着実な成長が予測されています(who.int)。ホライゾン・ヨーロッパからの資金援助は、非侵襲性バイオセンサープラットフォームを加速するR&Dパートナーシップを育成し、地域中小企業に輸出機会を提供しています。

アジア太平洋薬物乱用検査市場

アジア太平洋地域は、政府が臨床検査室インフラを拡充し、米国バイオセキュア法のもとで医薬品アウトソーシングが中国サプライヤーから移行するにつれ、最も速い9.09%のCAGRを記録しています。インドはPLIインセンティブを活用して毒物学的能力を構築し、多国籍スポンサーを誘致する一方、日本はゼロトレランス交通取締りを推進し、路上唾液ユニットへの需要を拡大しています。FDA認可を取得した中国初のサードパーティラボは、成熟した品質水準を示し、同国を検査試薬の将来的な輸出国として位置づけています。東南アジア諸国は入国港での麻薬スクリーニングに投資し、税関機関からの受注を拡大しています。

ラテンアメリカおよびMEA薬物乱用検査市場

ラテンアメリカの勢いはブラジルおよびメキシコにおける法医学予算の拡大から生まれていますが、サプライチェーンの不安定性と予算サイクルが定期的な不確実性をもたらしています。中東およびアフリカは不均一な進展を示しており、GCC保健省は大規模インフラプロジェクトに関連する作業現場での尿および唾液チェックポイントを積極的に展開している一方、低所得国はドナー資金によるパイロットプログラムに依存しています。それにもかかわらず、テレオピオイド療法を統合する地域デジタルヘルス戦略は、AI支援リモート検査の将来的な道筋を開いています。

競合状況

薬物乱用検査市場は中程度に断片化されており、グローバルな診断ネットワークとニッチな技術専門企業が共存しています。Eurofinsは世界900の検査室を運営し、多国籍クライアントのための国境を越えたデータ調和を支援しており、分散した労働力の採用前スクリーニングにおいて優位性を持っています。LabCorp、Abbott、Thermo Fisherが上位層を形成し、それぞれAI分析とセキュアなクラウドポータルを組み込んで企業アカウントを確保しています。

Psychemedicsなどの専門企業は、代替試みに対して耐性のある特許取得済み毛髪分析プラットフォームを通じて個別のモダリティで優位性を持っています。技術的な挑戦者はアカデミアからスタートアップへのパイプラインから登場しており、Intelligent BioのフィンガープリントアナライザーはFDA認定を求めており、唾液や汗に隣接する非侵襲的カテゴリーを開拓する可能性があります。ウェアラブルデバイス企業は治療センターと協力して、継続的な汗または間質液モニタリングパッチを商業化しています。

戦略的な動きが競争の軌跡を形成しています。Brukerの2025年6月のClinDARTキットの発売は、高スループット検査室の検体前処理要件を削減し、顧客にクロマトグラフィー不要のワークフローを提供して検査あたりのコストを低減しています。Thermo Fisherは、1分未満のスキャン時間を必要とする毒物学検査室向けにStellar MSを展開し、スピードを差別化要因として強調しています。検査ネットワークと遠隔医療プラットフォームのパートナーシップが増加しており、Questのリモート検体ピックアップと電子的な保管・管理フォームが所要時間を短縮し、スタートアップは検査結果を患者エンゲージメントツールに統合するAIダッシュボードを提供しています。

薬物乱用検査産業のリーダー企業

Danaher Corporation(Beckman Coulter, Inc.)

Quest Diagnostics Inc.

LabCorp

Drägerwerk AG & Co. KGaA

Abbott Laboratories

- *免責事項:主要選手の並び順不同

本レポートで取り上げた薬物乱用検査市場企業

- Abbott Laboratories

- F. Hoffmann-La Roche AG (Roche Diagnostics)

- Thermo Fisher Scientific

- Quest Diagnostics

- LabCorp

- Dragerwerk

- Siemens Healthineers

- Danaher

- Bio-Rad Laboratories

- Orasure Technologies

- Premier Biotech Inc.

- Intoximeters

- Lion Laboratories Ltd.

- Omega Laboratories

- Psychemedics

- SureHire Inc.

- Alcolizer Technology

- Mindray

- MP Biomedicals LLC

- Shenzhen New Industries Biomedical Engineering Co., Ltd. (Snibe)

薬物乱用検査市場における最近の業界動向

- 2025年6月:Bruker CorporationはASMS 2025で戦略的革新を発表し、治療薬モニタリングおよび薬物乱用分析向けのDART技術の進歩を披露しました。

- 2024年11月:Intelligent Bioは指紋ベースの薬物検出デバイスのFDA審査に向けた準備を進めました。

薬物乱用検査市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ範囲

本調査では、薬物乱用検査市場を、臨床、職場、法執行、および家庭環境において、ヒトの尿、唾液、血液、毛髪、汗、または呼気中の違法薬物または規制薬物(大麻、コカイン、オピオイド、アンフェタミン、合成薬物、アルコール代替物)を定性的または定量的に検出するために使用されるすべての体外診断製品、ポイントオブケアデバイス、および関連消耗品として定義する。

スコープ除外:本モデルは、治療薬物モニタリング、ファーマコビジランス、および研究専用試薬を目的とした臨床検査毒物学を除外する。

このレポートでカバーされるセグメント

- 製品・サービス別

- 迅速検査デバイス

- 尿検査デバイス

- 口腔液検査デバイス

- アナライザー

- 消耗品

- 検査サービス

- 検体タイプ別

- 尿

- 口腔液(唾液)

- 毛髪

- 呼気

- 血液

- 汗

- 技術別

- イムノアッセイ

- クロマトグラフィー

- 分光法

- ラテラルフローアッセイ

- エンドユーザー別

- 職場・学校

- 法執行・刑事司法

- 病院・クリニック

- 薬物治療センター

- 在宅・個人ユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場サイズ、および検証

デスクリサーチ

まず、SAMHSA、米国運輸省、UNODC、Eurostat、およびオーストラリア保健福祉研究所などの機関が公開するオープンデータセットを収集した。これらは有病率、検査パネルの義務要件、および事故統計を追跡するものである。業界団体(例:American Clinical Laboratory Association、International Federation of Clinical Chemistry)および通関貨物ダッシュボードは、迅速検査キットの数量指標を提供した。Questelを通じて収集した企業の10-K、FDA 510(k)クリアランス、および特許件数は製品パイプラインを充実させ、Dow Jones Factivaのニュースフローはサプライ逼迫時の価格変動の把握に役立てた。

追加的な文脈として、CLIA臨床検査室認定データ、Tenders Infoなどの入札ポータル、およびVolzaの輸入記録を活用し、ラテラルフローカセットの国境を越えた流通を明確化した。引用した情報源は、データ収集および整合性確認に使用した広範なデスクリサーチプールの一部を例示するものであり、網羅的なものではない。

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびGCCにわたる臨床検査室ディレクター、産業保健医、検査キット販売代理店、および保護観察官にインタビューを実施した。これらの対話により、平均販売価格、2024年DOT規則施行後の口腔液採用曲線、および地域固有の検査頻度が検証され、デスクリサーチから導出した数量前提の根拠が固められた。

市場規模推計と予測

設定別の義務的および任意的検査件数から需要プールをトップダウンで構築し、陽性率および再検査比率で調整した。イムノアッセイストリップのサプライヤー積み上げおよび選定チャネルチェックは、合計値のストレステストのためのボトムアップ代理指標として機能した。主要変数には、1)職場検査の普及率、2)オピオイド過剰摂取の発生率、3)臨床検査スクリーニング1件当たりの平均償還額、4)総検査件数に占める迅速デバイスのシェア、5)フェンタニルおよび新規向精神性物質を追加する規制パネルの拡大が含まれる。予測にはARIMAスムージングと組み合わせた多変量回帰を活用し、係数範囲は確定前に一次専門家とともにレビューした。民間検査室の検査量など、データのギャップは、地域の宅配便サンプル輸送量を認定件数に対して重み付けすることで補完した。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経て、異常フラグが立った場合は情報源への再確認を行い、モデルは年次で更新されるほか、新たな検査パネル義務化などの重要イベント後には随時修正が加えられる。したがって、クライアントはレポートをダウンロードするたびに最新のベースラインを受け取ることができる。

Mordor Intelligenceの薬物乱用検査市場規模と他の公開予測との比較

公表数値が異なるのは、各社がスコープ、価格アンカー、および更新頻度を統一していないためである。

主なギャップ要因としては、アルコール呼気分析装置と外部委託臨床検査サービスが一括計上されているかどうか、家庭用キットの収益の取り扱い方法、およびサプライヤー積み上げの背後にある一次検証の程度が挙げられる。

Mordorの厳格なスコープ(コア診断製品のみ)と混合手法モデルにより、二重計上および付随サービスによる過大計上を低減している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 5.46 B(2024年) | Mordor Intelligence | - |

| USD 13.95 B(2024年) | 地域コンサルタンシーA | アルコール分析装置および臨床検査サービス全体の収益を加算;一次クロスチェックが限定的 |

| USD 13.91 B(2024年) | グローバルコンサルタンシーB | セルフテストキットの重複を除去せずにベンダー収益を積み上げ;路上検査デバイスを含む |

この比較は、スコープを検査キットおよびアナライザーの売上のみに限定し、現地専門家との再検証を行うことで、当社のベースラインが意思決定者に対して透明性と再現性を備えた信頼できる基準を提供することを示している。

レポートで回答される主要な質問

薬物乱用検査市場の現在の規模はどのくらいですか?

市場は2025年に54億6,000万米ドルを生み出し、6.94%のCAGRで2031年までに81億7,000万米ドルに達すると予測されています。

どの地域が収益をリードし、どの地域が最も速く成長していますか?

北米が2025年収益の39.35%を占め、アジア太平洋は2031年までに最高の地域CAGRである9.09%を記録すると予想されています。

口腔液検査が普及している理由は何ですか?

2024年12月のDOT規則が連邦検査に唾液検体を承認し、プライバシーへの懸念を緩和し、使用後24〜48時間以内の検出を可能にしました。

最も急速に拡大している技術セグメントはどれですか?

AI画像解析を統合したラテラルフローアッセイは8.84%のCAGRを示しており、迅速なポイント・オブ・ケアスクリーニングへの需要によって牽引されています。

市場成長の主な抑制要因は何ですか?

確認検査コストの上昇と職場スクリーニングに関する倫理的議論が、予算上および法的なハードルを生み出し、近期の採用を抑制しています。

最終更新日: