体外診断用品質管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

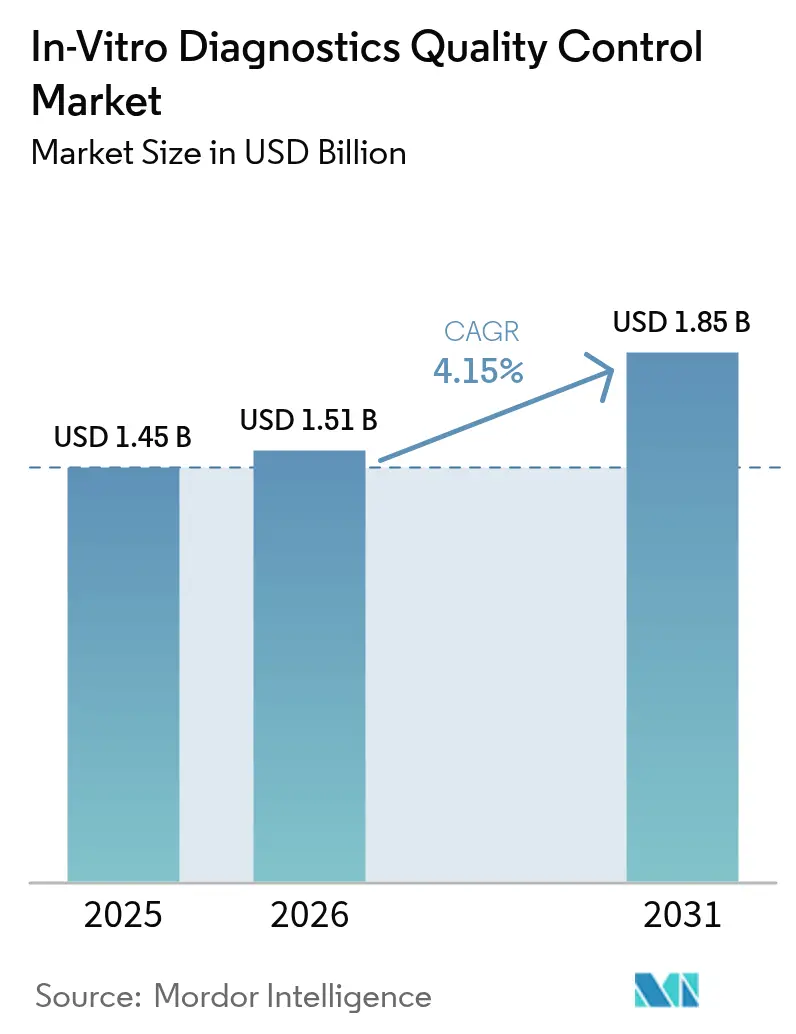

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体外診断用品質管理市場分析

体外診断用品質管理市場の規模は2025年に14億5,000万米ドルと評価され、2026年の15億1,000万米ドルから2031年には18億5,000万米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率は4.15%です。

この産業は、試薬量への注力から、ハードウェア・ソフトウェア・サービスを統合したデータ駆動型の品質エコシステムへと移行しています。分子診断学がこの成長を牽引しており、液体生検やNGSパネルの採用拡大によって促進されています。これらは従来の対照品では対応できない高度なマルチアナライト標準物質を必要とします。EU IVDRおよび米国CLIAのより厳格な規制の枠組みは、測定可能な品質パフォーマンスに診療報酬を連動させており、検査室にISO準拠の対照品の導入を促しています。さらに、対照データを電子健康記録に統合するミドルウェアソリューションは有効性が実証されており、2025年に実施された病院パイロットプログラムにおいて報告可能なエラーを22%削減しました。

主要レポートのポイント

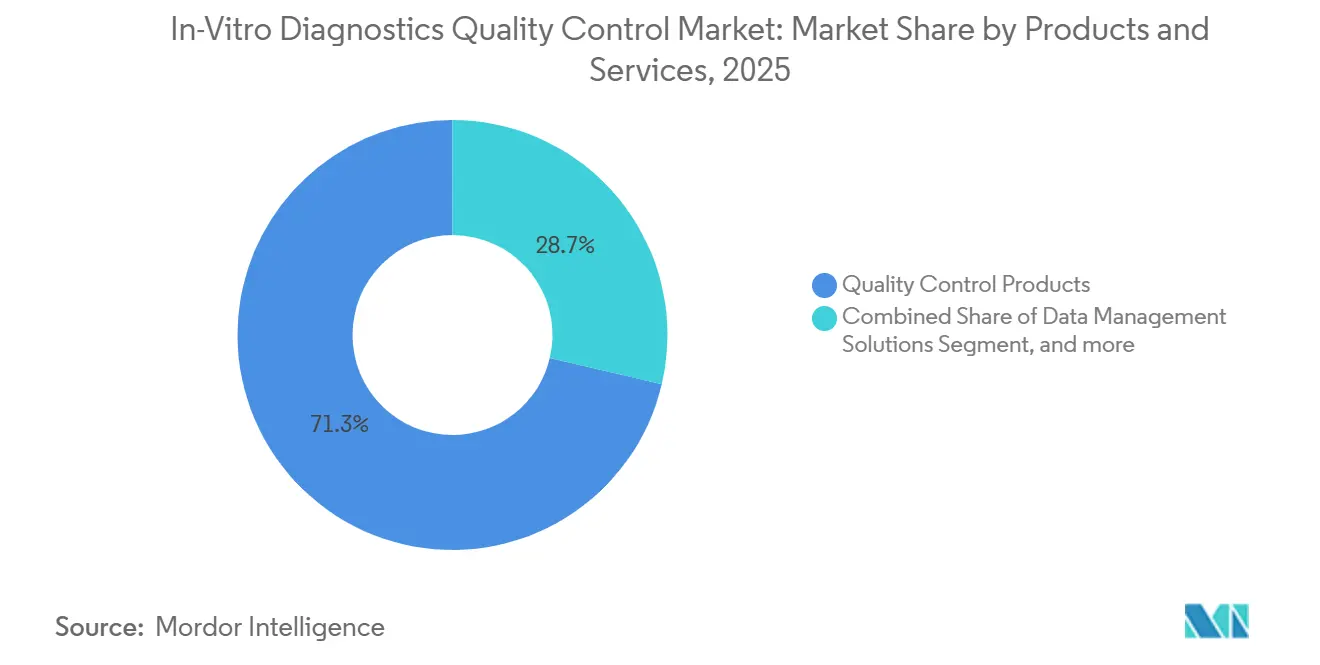

- 製品・サービス別では、品質管理製品が2025年に71.32%の収益シェアでトップとなり、データ管理ソリューションは2031年にかけて年平均成長率6.75%で拡大する見込みです。

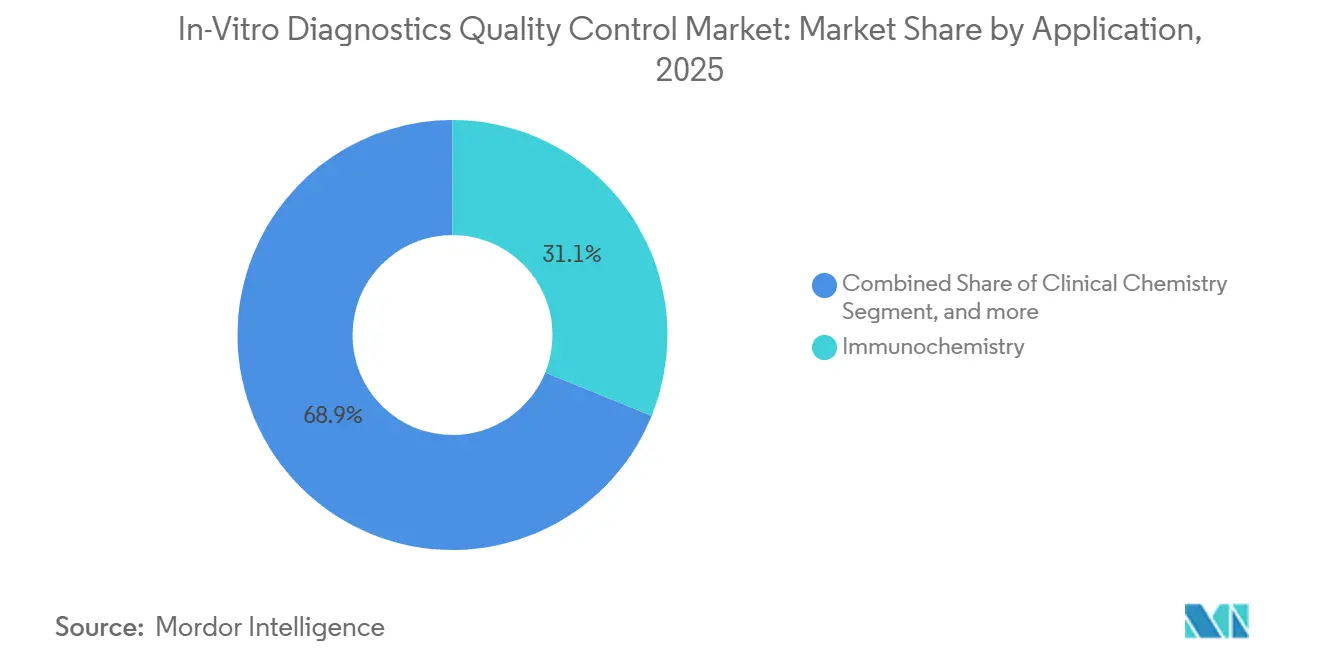

- 用途別では、免疫化学が2025年の体外診断用品質管理市場シェアの31.12%を占め、分子診断学は2031年にかけて年平均成長率6.87%で進展する見込みです。

- エンドユーザー別では、独立系臨床検査室が2025年収益の44.55%を占め、体外診断メーカーおよび受託研究機関は年平均成長率7.86%で成長しています。

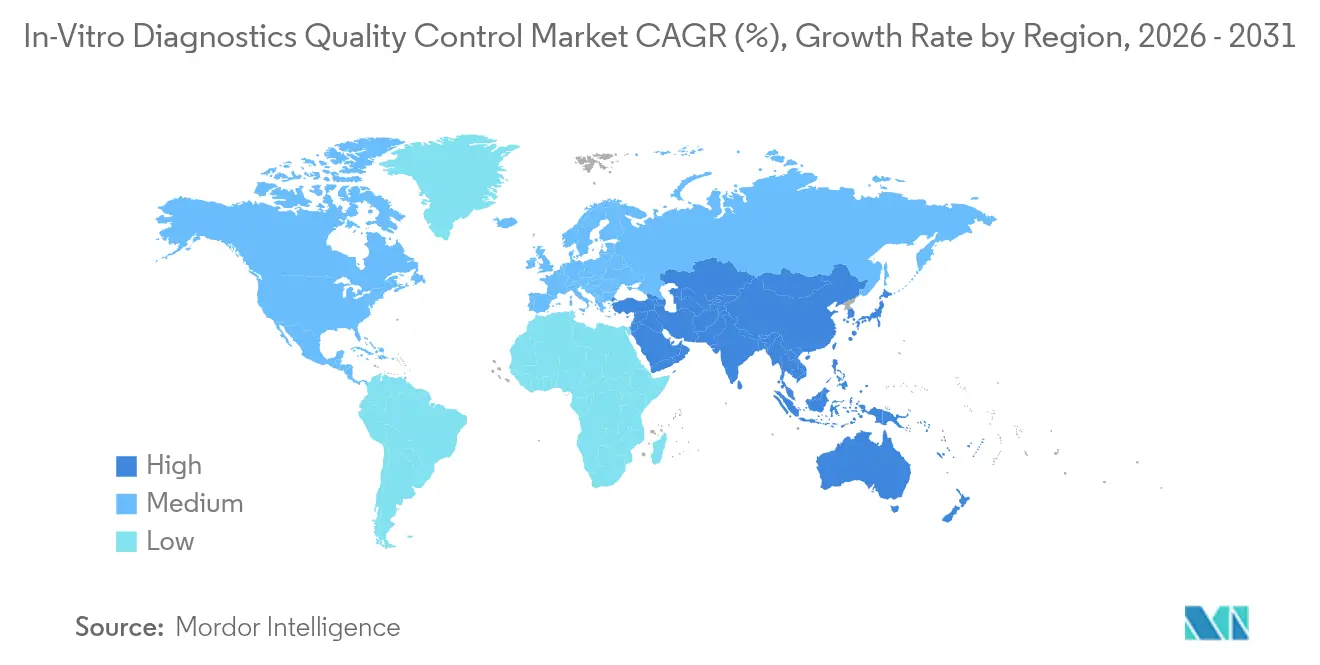

- 地域別では、北米が2025年収益の44.12%を占め、アジア太平洋は2031年にかけて年平均成長率5.65%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の体外診断用品質管理市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な疾病負担の増大 | +0.9% | アジア太平洋および中東・アフリカで急激な圧力を伴うグローバル | 長期(4年以上) |

| 認定臨床検査室の拡大 | +0.8% | 北米およびEUが中核、アジア太平洋への波及 | 中期(2〜4年) |

| 体外診断プラットフォームにおける技術的進歩 | +0.7% | 北米および西欧が主導するグローバル | 中期(2〜4年) |

| 分散型およびポイントオブケア検査への移行 | +0.6% | 北米、EU、および都市部のアジア太平洋 | 短期(2年以内) |

| 診断精度に対する規制上の注目の高まり | +0.5% | 北米、EU、およびオーストラリア | 短期(2年以内) |

| 検査室におけるデジタルトランスフォーメーションとデータ統合 | +0.6% | 北米、EU、および一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な疾病負担の増大

慢性疾患および感染症は、日常的な品質管理を必要とする検査量を拡大させており、体外診断用品質管理市場の直接的な成長を促進しています。非感染性疾患は2024年の世界の死亡者数の74%を占め、糖尿病有病率の上昇は、検査室が毎日複数レベルで実施しなければならないグリコヘモグロビン対照品の需要を押し上げています。腫瘍学検査室は2025年に液体生検量を28%増加させましたが、定義されたアレル頻度を持つ循環腫瘍DNA材料を在庫している施設は40%未満であり、規制当局が問題視し始めているコンプライアンスのギャップが生じています[1]米国国立がん研究所、「液体生検市場トレンド2025」、国立がん研究所、cancer.gov。ブラジルおよびタイの公衆衛生施設は、2024〜2025年のアウトブレイク時に分子対照品の在庫を3倍に増やし、疫学的変動が検査ごとの品質コストを増大させることを裏付けました。品質支出は今や、通常の成長よりも疾病の変動性と連動しており、マルチアナライト標準キットを迅速にスケールアップできるベンダーが有利な立場にあります。このトレンドは、検査室がデータプラットフォームを採用する中でも、消耗品需要への上昇圧力を維持し続けるでしょう。

認定臨床検査室の拡大

認定制度は品質管理を任意から必須の支出へと転換させ、成熟地域全体で体外診断用品質管理市場を拡大させています。米国病理学者会議は2025年12月までに8,200の認定米国検査室を数え、2023年以降6%増加しました。これはメディケアが診療報酬の適格性を認定ステータスの取得に連動させた結果です。ISO 15189はドイツおよびフランスにおける公共調達の前提条件となり、1,400の民間検査室がすべてのプラットフォームで文書化された対照品を必要とするコンプライアンスプログラムを開始するよう促しました。中国はすべての三次病院に2027年までにISO 15189認定を取得するよう命じ、約3,000施設に影響を与え、一括対照品購入の短期的な急増を促しています。認定はまた、国際標準参照法にトレーサブルな証明書を提供できるサプライヤーへの購買者の移行を促し、多国籍ベンダー間でシェアを集約させています。検査室は今や、支払者交渉や公共入札のための資格として対照品の文書化を扱っています。

体外診断プラットフォームにおける技術的進歩

Roche cobas proのような高スループットシステムは1時間あたり最大300サンプルを処理し、新鮮なヒト血清との実証済みの互換性を持つ対照品を必要としますが、この特性を提供できるサードパーティサプライヤーは現在ごくわずかです。Abbott Alinity は2025年の検証において汎用対照品の12%を直線性範囲外としてフラグを立て、検査室に独自材料の採用または費用のかかるブリッジング試験の実施を迫っています。分子診断学では、次世代シーケンシングパネルが一塩基精度の合成DNA標準物質を必要としますが、BRCA1またはEGFR材料についてFDA認可を取得しているサプライヤーは8社未満です。専門企業は現在、検査室がカスタム遺伝子リストに合わせて調整できるモジュール式キットを開発しており、新たな収益の道を開いています。プラットフォームベンダーは、サービス収益を確保するために試薬レンタル契約内に独占的な対照品をバンドルし始めています。この技術的なエスカレーターは参入障壁を高め、統合エコシステムへの需要を誘導しています。

分散型およびポイントオブケア検査への移行

ポイントオブケアの拡大は監視を分散させ、品質のギャップを露呈させており、体外診断用品質管理市場の短期的な成長に影響を与えています。FDAは2025年に47の新しいポイントオブケア検査デバイスを認可しましたが、熱帯フィールド条件における安定性データを含んでいたのは18%のみであり、クリニックは対照品の頻度について不確実な状況に置かれています。2024年のCLIA監査では、医師事務所検査室の34%がコストとワークフローの懸念から外部対照品の実施を省略していたことが判明しました。サプライヤーは、冷蔵の必要性をなくし、低量施設での廃棄物を削減する単回使用の常温安定型フォーマットで対応しました。デバイスメーカーはまた、患者の結果パターンを使用してパフォーマンスを検証する電子アルゴリズムを組み込んでおり、規制当局がこの方法を承認した場合、2030年までに従来の対照品需要の最大20%を侵食する可能性のある変化をもたらしています。利便性とトレーサビリティの間の緊張が採用曲線を決定するでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 不利な診療報酬の状況 | -0.5% | 北米、EUへの二次的影響 | 短期(2年以内) |

| 新興地域における検査室インフラの限界 | -0.4% | サハラ以南アフリカ、東南アジア、農村部のラテンアメリカ | 長期(4年以上) |

| 高いコンプライアンスおよび検証コスト | -0.3% | 北米およびEU | 中期(2〜4年) |

| サプライチェーンの脆弱性と材料不足 | -0.2% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不利な診療報酬の状況

診療報酬の削減は検査室に対照品の使用を制限させ、体外診断用品質管理市場の短期的な成長に重くのしかかっています。メディケアのスケジュールは2021年以降累計8.5%の検査料金削減を行っており、2027年まで追加削減が予定されているため、2025年の調査では米国の病院検査室の42%が安定したアナライトについて1日2回から1日1回の実施に移行しました。民間保険会社は分子検査に事前承認を導入し、量を18%縮小させ、高コストの次世代シーケンシング対照品の購入を遅延させました。ドイツの法定支払者は2025年に3.2%の料金削減を交渉し、全国チェーンが享受する量割引を持たない小規模独立検査室に最も大きな打撃を与えました[2]GKV-Spitzenverband、「検査室料金協定2025」、GKV-Spitzenverband、gkv-spitzenverband.de。縮小するマージンが独立した品質プログラムを持続不可能にしたため、2025年には127の米国独立系検査室が買収され、統合が加速しました。サプライヤーは検査ごとのコストを下げるか、社内電子品質スキームに置き換えられるリスクに直面しています。

新興地域における検査室インフラの限界

停電と脆弱なコールドチェーン能力は、多くの低所得市場における製品の実行可能性と販売可能性を制限し、体外診断用品質管理市場の長期的な軌跡を抑制しています。2024年のWHO監査では、サハラ以南アフリカの検査室のうち継続的な電力供給を報告したのは29%のみであり、温度感受性対照品のための機能的な冷蔵設備を保有していたのは15%未満でした。2025年のインドにおける調査では、地区検査室の61%がウェストガードルールを解釈するための訓練を受けたスタッフを欠いており、検出されない系統的エラーにつながっていることが判明しました。ベトナムの12%からナイジェリアの28%に及ぶ輸入関税は対照品のコストを最大50%押し上げ、購買者を不安定なロットパフォーマンスを持つ未認定の地元製品へと向かわせています[3]世界銀行、「医療試薬関税データベース2025」、世界銀行、worldbank.org。アフリカおよび東南アジアの20カ国未満の規制機関が外部品質評価を義務付けており、プレミアム対照品への投資インセンティブが失われています。多国間資金調達がインフラを改善するまで、これらの地域の成長は世界平均を下回り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:データプラットフォームが価値獲得を再形成

品質管理製品は2025年収益の71.32%を占め、体外診断用品質管理市場の約3分の2に相当し、日常的な機器チェックのためのマルチレベル液体および凍結乾燥試薬に対する検査室の継続的なニーズを反映しています。データ管理ソリューションはまだ小さなシェアですが、ウェストガードルールの適用を自動化し、機器のドリフトをリアルタイムでフラグを立てるクラウドプラットフォームを検査室が採用するにつれ、年平均成長率6.75%で拡大しています。Rocheのnavify品質管理マネジメントは、エラーが患者に到達する前にサービスコールをトリアージすることで、34の病院において計画外のダウンタイムを19%削減することを実証しました。Bio-RadはLiquichekラインを1バイアルあたり42アナライトに拡大し、在庫の複雑さを低減し、試薬需要を維持しています。同時に、サブスクリプション分析はバイアル成長の鈍化を相殺する定期収益を生み出しています。

検査室は今や、試薬、ミドルウェア、および習熟度試験プログラムの複合的な価値でサプライヤーを評価しており、この変化は調達基準をエンドツーエンドのエコシステムへと再編しています。その結果、データプラットフォームはプレミアム価格で提供されても、防止されたエラーからのコスト回避を定量化するためシェアを獲得しています。純粋なソフトウェアの体外診断用品質管理市場シェアは、若い検査室ディレクターがバイアルごとのコストよりもワークフロー効率を優先するにつれて上昇する見込みです。予測分析で試薬を補完できないサプライヤーは、二次的な地位に追いやられるリスクがあります。したがって、需要はISO-17025認定工場とソフトウェア開発チームの両方を保有する企業に傾き、多国籍企業に規模の優位性をもたらしています。

用途別:分子診断学が従来セグメントを上回る成長

免疫化学は2025年需要の31.12%を維持し、日常的なマルチレベル対照品を必要とする甲状腺、心臓、および腫瘍マーカーパネルの恩恵を受けています。しかし分子診断学は、腫瘍学コンパニオン検査および感染症パネルがWHO標準にトレーサブルな合成DNA標準物質を必要とするマルチ遺伝子ワークフローに移行するにつれ、6.87%で成長しています。凝固は別の明るいスポットであり、直接経口抗凝固薬が検査室に発色基質を用いた抗Xa測定の検証を強いており、2024年以降の検査ごとの対照品支出を約12%引き上げています。臨床化学および血液学は成熟しているが安定しており、大量の代謝パネルに支えられています。

分子アッセイの体外診断用品質管理市場は、次世代シーケンシングパネルが単一遺伝子パネルから500遺伝子以上の腫瘍学ポートフォリオに拡大するにつれて成長するでしょう。現在、BRCAまたはEGFR標準物質についてFDA認可を取得しているベンダーは8社未満であり、希少価格設定と高い粗利益率を生み出しています。ポイントオブケア検査対照品も上昇しており、米国FDAのドラフトガイダンスが最悪の熱帯環境下での安定性データを求めるようになったため、常温安定型凍結乾燥キットの採用が促進されています。変異ミックスをカスタマイズできるモジュール式キットを検査室に提供するサプライヤーは、追加的なシェアを獲得する立場にあります。核酸製造能力を持たないサプライヤーは急峻な参入障壁に直面し、高度な用途における統合トレンドを強化しています。

エンドユーザー別:体外診断メーカーが品質機能を内製化

独立系臨床検査室は2025年収益の44.55%を生み出し、1日2回の対照品実施に依存する日常的な化学、免疫測定、および血液学のワークロードを反映しています。病院がこれに続きますが、グループ購買組織が価格上昇を年間2〜3%に抑えるマルチイヤー契約を交渉するため、成長は抑制されています。体外診断メーカーおよび受託研究機関は規模は小さいものの、製品発売前に規制タイムラインを短縮し設計履歴ファイルを確保するために社内検証を実施することで、年平均成長率7.86%で拡大しています。学術センターは、すべてのオミクス助成金においてアッセイ検証エビデンスを要求する米国NIHの厳密性ガイドラインに後押しされ、トランスレーショナルリサーチのための専門対照品を購入しています。

プラットフォームベンダーがロットリリース試験および習熟度プログラムを垂直統合するにつれ、メーカー運営検査室の体外診断用品質管理市場シェアは上昇するでしょう。外来および医師事務所検査室は遅れており、2025年のCLIA審査において34%が推奨される対照品頻度を満たせず、ワークフローの中断を理由に挙げています。サプライヤーは取り扱い時間を60%削減する単回使用バイアルで対応し、コンプライアンスのギャップを縮小しました。予測期間を通じて、購買力は多国籍体外診断企業および統合病院ネットワークへの移行を続け、小規模独立系検査室を合併または品質機能のアウトソーシングへと向かわせるでしょう。

地域分析

北米は2025年収益の44.12%を獲得し、文書化された品質に報酬を与える厳格なCAP認定およびCMS支払規則に支えられていますが、診療報酬削減が検査室に日常的な対照品頻度の削減を迫るため、成長は現在鈍化しています。米国だけで地域支出の4分の3以上を占めていますが、コスト抑制の気候はサプライヤーに機器の稼働時間に価格を連動させる価値ベースの契約を提供するよう促しています。カナダは、州の医療計画が2028年まで検査室予算を確保しているため、より安定した勢いを示しています。

欧州は第2位の地域であり、ドイツ、フランス、英国が主導しており、EU IVDRがすべての対照品出荷のロット間監視を義務付けた後、これら3カ国が2025年売上の約62%を合計で貢献しました。検査室は公共入札の資格を得るためにISO 15189認定を急ぎ、2024〜2025年に約1,400の新たな認定施設を追加しました。南欧は分散した支払者システムのために遅れていますが、2028年までに北部基準への収束が見込まれています。欧州公立病院に関連する体外診断用品質管理市場規模は、デジタル品質記録が義務化されるにつれてわずかに上昇する可能性があります。

アジア太平洋は2031年にかけて年平均成長率5.65%で進展し、すべての三次病院が2027年までにISO 15189認定を取得するよう求める中国の義務付けが主導しており、この動きは約3,000施設に影響を与えます。インドの民間チェーンは第2層都市への検査室展開を続け、施設密度が10万人あたり1検査室未満の地域へのリーチを広げています。日本と韓国は成熟しているが、省庁が日常的な品質管理ログを施行するにつれてプレミアムマルチレベル対照品の需要が続いています。新興ASEAN市場は冷蔵のギャップに悩まされているため、常温安定型キットが注文を支配しています。中東・アフリカはまだ小さなシェアを占めていますが、湾岸協力会議の参照検査室への支出がこの地域を中一桁成長に向けて位置付けています。南米の見通しはブラジルとアルゼンチンに左右されており、通貨変動が資本設備の購入を妨げているものの消耗品の購入は堅調を維持し、この地域の体外診断用品質管理市場シェアのベースラインを固定しています。

規制環境

IVD製造および検査室業務における文書化・追跡可能な品質システムに関する規制が強化されており、これにより第三者機関および機器統合型のQC材料の重要性が高まっている。米国では、FDA品質マネジメントシステム規則(QMSR)が2026年2月に施行され、ISO 13485:2016を参照規格として組み込み、エンドツーエンドの管理、文書化、およびサプライヤー品質管理の実践を強化しており、これがQCの設計、ラベリング、ロットリリースにまで及んでいる。

欧州では、IVDR枠組みが適合性評価プロセスの正式化を続けており、認証機関(Notified Body)業務に関する不確実性を低減している。2026年5月、欧州委員会実施規則(EU)2026/977は、一部の認証機関業務について統一的な運用規則と最大期限(90日間のQMSレビュー期限を含む)を定めた。また、IVDR整合規格リストは2026年6月に欧州委員会実施決定(EU)2026/1313により更新された(EN ISO 15223-1:2021/A1:2025を含む)。別途、2024年5月に公表されたFDAのLDT最終規則は、臨床検査室で開発される検査(LDT)に対する広範な執行裁量を4年間かけて段階的に撤廃するもので、臨床検査室のコンプライアンス負担を増大させ、検証済みQCおよび追跡可能な文書化に対する需要を強めている。

バリューチェーン分析

バリューチェーンは以下から構成される。(1)ヒト由来マトリックス(血漿採取ネットワークを含む)、合成ポリマー原料、保存剤、包装材などの上流材料。(2)液体および凍結乾燥の多分析物コントロールおよび合成核酸材料を製造する専門の標準物質・コントロールメーカー。(3)独自のコントロール、ソフトウェア、サービスをバンドルするIVDシステムプロバイダーおよび診断専門企業。(4)病院ネットワークおよび統合された独立検査機関との直接契約、並びに病院およびポイントオブケア拠点を支援する既存の診断ディストリビューターを通じた流通。データレイヤーの参加者(ミドルウェアおよびクラウドQC管理)は、QC実行結果を監査対応可能な文書化やパフォーマンスダッシュボードに変換することで、コントロールとエンドユーザーの間に位置づけを強めている。

ボトルネックと価値獲得は、標準参照物質のリードタイム、疾病状態マトリックスを制約する高力価または希少な生物学的材料の不足、EU認証機関の処理能力などの規制上のスループット制限によって形成されている。政策の変化もソーシングおよびローカライゼーションの判断に影響を与える。EUの改正2024/1860は、レガシー機器に関するIVDR移行規定を改訂し、米国FDAの2024年5月最終規則はLDTに関するQMS要件を強化し、文書化の負担を上流のサプライヤーに引き上げている。米国外で製造される医療機器部品や試薬に対する関税圧力は、さらなるコスト変動要因となっており、実現可能な場合の合成材料の活用や、ロット間の一貫性を維持するためのサプライヤー資格審査の強化を含む、現地生産への関心を加速させている。

競合状況

Roche、Bio-Rad Laboratories、Siemens Healthineers、Abbott、およびDanaherのBeckman Coulterは、2025年の世界収益の58%を合計で支配しており、体外診断用品質管理市場に中程度に集中したプロファイルをもたらしています。主要企業はプラットフォーム統合に戦略の軸を置いており、Rocheはcobas対照品とnavifyソフトウェアを試薬レンタル契約内にバンドルし、顧客を複数年の消耗品ストリームに囲い込んでいます。Siemens HealthineersはAtellica品質管理マネジメントをMicrosoft Azure上に展開し、プレミアム価格設定を正当化するピアベンチマーキングダッシュボードを検査室に提供しています。Abbottは2025年の検証の不一致後にAlinity機器でのサードパーティ対照品を制限することで防御力を強化し、消耗品を社内に留めるためにFDA認可の呼吸器病原体キットを推進しています。

中堅プレーヤーは製剤革新によってニッチを切り開いています。Randox LaboratoriesおよびTechnopath Clinical Diagnosticsは24ヶ月の常温安定性を持つ凍結乾燥バイアルを供給し、信頼できる冷蔵設備を欠く地域でコールドチェーン物流コストを約30%削減しています。ZeptoMetrixおよびSeraCareは、検査室が任意のマルチ遺伝子腫瘍学パネルに合わせてカスタマイズできるカスタマイズ可能な合成DNA標準物質で分子アッセイをターゲットにし、独立系腫瘍学検査室からの注文を獲得しています。Streckは常温のプレートレットおよび血液学対照品を発売することでポイントオブケアに注力し、多忙なクリニックでの取り扱い時間を削減しています。

競合ダイナミクスは今や、ISO-17025製造、深い規制対応、およびクラウド分析を組み合わせるサプライヤーに報酬を与えています。特許出願はこの変化を裏付けており、Bio-Radは2024〜2025年に凍結乾燥免疫測定マトリックスに関する7件の特許を申請し、Rocheは米国特許商標庁においてマルチサイト品質ダッシュボードの知的財産を確保しました。合併・買収は能力の積み上げを加速させており、Bio-RadはLiquichekプログラムに予測アルゴリズムを組み込むためにQuantum Analyticsを3億4,000万米ドルで買収し、Thermo FisherはCorEvitasを買収してリアルワールドエビデンスおよび外部評価サービスを拡充しました。「バーチャル」対照品のための電子アルゴリズムが規制上の支持を得るにつれ、既存企業はハードウェアを排除した品質スキームが試薬基盤を侵食する前にソフトウェアの優位性を実証するために競い合っています。最終的な効果は、スタンドアロンのバイアルではなく統合エコシステムを販売できるベンダーへの傾斜であり、現在のシェア階層を強化しながら分子診断学における機敏な専門企業のためのホワイトスペースを残しています。

体外診断用品質管理産業のリーダー企業

Abbott Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Bio-Rad Laboratories Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会分野は、規制と検査室ワークフローのデジタル化の交差点にあり、検査室およびIVDベンダーは、監査、償還と連動した品質要件、拠点間の比較可能性を満たすためにQC文書化の標準化を進めている。ISO 15189:2022は多くの認定プログラムで医療検査室の品質マネジメントのベンチマークとして使用されており、第5条(5)に基づき検査を実施する検査室に関するIVDR関連の議論でも参照されている。これにより、ISOトレーサブルなコントロールを自動ルール適用、修正措置の文書化、LIS及びより広範な品質システムへの接続性とともにパッケージ化できるベンダーにとっての空白領域が生まれている。市場には、従来型のコントロールでは対応できない多分析物および分子標準物質の余地もあり、特に定義されたアレル頻度材料や共通性(commutability)への期待が技術的要求水準を高めるNGSおよびリキッドバイオプシーのワークフローにおいて顕著である。

コネクテッドQCおよび遠隔モニタリングプラットフォームも、検査室が手動・散発的な確認から、機器群および分散拠点全体にわたる継続的なパフォーマンス監視へと移行するなかで、より短期的な機会を示している。現在の市場状況において、ミドルウェアの統合は2025年の病院パイロットで報告可能なエラーの測定可能な減少を実証しており、これがQCデータ管理を単なる追加機能ではなく調達基準として広く採用することを支えている。ポイントオブケアの拡大と環境安定性要件は、常温安定性のある単回使用コントロールへの需要、および進化する米国・EUのコンプライアンス期待の下でトレーサビリティを維持しつつオペレーターの負担を軽減するために機器ソフトウェアにQCを組み込むシステムへの需要をさらに浮き立たせている。

最近の業界動向

- 2026年6月:Rocheは、その子会社であるTIB MOLBIOLを通じて、LightCyclerおよびcobas z 480プラットフォームで動作するエボラ・ブンディブギョウイルス用の分子PCR検査を開発・展開した。迅速なアッセイ開発と既設PCRシステムとの互換性は、アウトブレイク規模の分子検査における標準化されたコントロールおよびバリデーション材料の戦略的役割を強化している。

- 2026年1月:bioMérieuxは、細胞・遺伝子治療の品質管理向けの迅速自動フローサイトメトリーソリューションを専門とする米国企業Accellixを買収した。この買収により、bioMérieuxは自動化されたQCワークフローにおける能力を拡大し、規制対象の診断グレードのパフォーマンスおよび文書化要件との重複が増している先進治療の品質管理分野における足場を強化している。

- 2025年5月:Rocheは、Diagnostics Dayのブリーフィングでcobas ultraシステムを取り上げ、品質管理機能を含む統合ワークフロー要素を備えた次世代検査室システムとして位置付けた。組み込みQCの重視は、単独バイアルからプラットフォーム連携型のQCおよびデータ管理へという市場全体の移行を支えており、これがコンプライアンスと運用監督を簡素化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、検査が意図通りに機能しているかを確認するために使用されるインビトロ診断(IVD)品質管理から得られる収益をカバーし、コントロール製品、関連するデータ管理ソリューション、および日常の診断ワークフォー全体で使用される品質保証サービスを含む。

対象範囲外:患者検査のために主に販売されるIVD機器および標準的な診断試薬(品質モニタリング用ではないもの)は除外される。

セグメンテーション概要

- 製品・サービス別

- 品質管理製品

- データ管理ソリューション

- 品質保証サービス

- 用途別

- 免疫化学

- 臨床化学

- 血液学

- 分子診断学

- 凝固・止血

- 微生物学・感染症

- ポイントオブケア検査

- エンドユーザー別

- 病院

- 独立系臨床検査室

- 体外診断メーカー・受託研究機関

- 学術・研究機関

- 外来・医師事務所検査室

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、品質管理が消費される実際の検査環境をマッピングすることから始まり、次に公的統計で追跡可能な内容と整合させる。米国FDA(規制および安全性に関する通達)、米国CDC(公衆衛生検査の優先事項)、WHO(疾病サーベイランスの背景)、OECD保健統計(医療システムの能力指標)などのソースを参照し、これらが最終的にIVD検査量を左右する需要シグナルの枠組み形成に役立つ。

商業面を確定させるため、企業の開示資料や投資家向け説明資料、業界団体のウェブサイト、信頼できる報道も確認し、コントロール、ソフトウェア、サービスのポートフォリオ構成や価格動向を把握する。必要に応じて、企業財務・インテリジェンス、特許データベース(手法やパネルの動向を確認するため)、および関連材料の貿易動向を相互確認するための出荷単位の輸出入データについて、有料サブスクリプションを利用する。ここに記載したソースリストは網羅的なものではなく、データ収集、前提の検証、未解決点の明確化のために追加の参照情報も使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、発注、使用パターン、およびQC方針要件を日常業務で見ている人々と規模算定ロジックを検証するために使用される。通常、QC材料サプライヤー、検査室管理者、病院・リファレンス検査室の関係者、品質担当リーダーと話をし、その後APAC、EMEA、Americasにおける採用状況の差異を相互確認することで、地域別の前提が日々の購買行動と整合したものとなるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):12% | APAC:46% |

| ミドルティア:49% | 部門/事業単位リーダー:30% | EMEA:35% |

| 小規模プレーヤー:18% | マネージャー:58% | アメリカ地域:19% |

市場規模算定と予測

市場規模は、IVD検査活動と、アッセイを管理下に保つために検査室が実施しなければならないQC負荷(検査タイプおよび検査室の認定慣行によって異なる)から需要プールを再構築するトップダウンモデルを用いて構築される。これらの合計は、その後、一般的なコントロール形式のサンプル平均販売価格帯に想定される実行率を乗じるなど、選択的なボトムアップの概算によって裏付けられ、続いてチャネルチェックにより合計が現実的であることを確認する。

モデルで使用される主要な入力には、主要アプリケーション分野別の検査の分布(例:臨床化学、イムノアッセイ、分子検査、微生物学)、典型的なコントロールの頻度およびロット変更の挙動、実行量の代理指標としての定常的分析装置の設置台数とスループット、およびQC文書化のためのデータ管理ツールの採用が含まれる。ボトムアップチェックでギャップが生じた場合、モデルは範囲を限定し、保守的な中間値を適用し、これをフォローアップの通話で再確認することで、一つの大きな推定値が全体を過度に引き上げることを防いでいる。

予測には、需要が資金や検査の優先事項の変化によって変わりうる少数の実務的な要因によって形成されるため、シナリオ分析が用いられる。成長は、期待される検査量の動向、コントロール材料の価格動向、より複雑度の高いパネルへのミックスシフトを組み合わせて予測され、前提はフィールドワークで収集された専門家の合意に基づいて調整される。

データ検証と更新サイクル

検証は複数回のパスを通じて実施され、出力結果を独立したシグナルと比較し、その後最も大きな差異を承認前に調査する。地域シェアの整合性テスト、IVD検査成長率との整合性、価格と量のロジックなどのチェックを行い、単位の誤りや過大な採用推定から生じ得る異常を特定する。

指標が想定範囲を超えた場合、または専門家のフィードバックがモデル化された方向と矛盾する場合、チームはソースに再度連絡を取り、前提の経緯を修正することで変更を追跡可能にする。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、その後、最終的な提供前レビューが実施されることで、クライアントはリリース時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceのインビトロ診断品質管理市場規模と他の公開推定値との比較

IVD品質管理に関する公開された市場価値は、トピック名が同じように見えても、常に一致するわけではない。これは、対象範囲の境界が小さくても意味のある形で変化し得るためである。差異は、品質管理として何を数えるかと一般的な検査室消耗品との区別、ソフトウェアやサービスの扱い方、算定の基準年として使用される年に起因することが多い。

Mordor Intelligenceは、コントロール製品、データ管理ソリューション、および品質保証サービス全体にわたるQC消費を追跡することで、より広範なIVD支出を取り込むのではなく、再現可能なQC活動シグナルに結び付けたカウントを維持している。これは合計が分かれる一般的な理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.45 B (2025) | |

| グローバルコンサルティングA | USD 1.55 B (2025) | より広範な定義を用いており、検査室ソフトウェアや支援サービスをより広範な品質管理支出として扱う場合があり、地域全体でより高い平均価格の前提を適用する可能性があるため、2025年の合計が上振れしている。 |

| 業界リサーチグループB | USD 1.28 B (2023) | より早い基準年を使用し、コントロール材料に焦点を当てた狭いカウント対象を用いているため、後年に一層可視化されたサービスや新しいQCデータ管理の採用を過小評価する可能性がある。 |

ベンチマークの差異は、主にカウント対象の境界と選択された基準年に起因する。QC特有の製品、ソフトウェア、サービスに範囲を厳密に限定し、年の整合性を丁寧に処理することで、最終的な数値は時間を経ても同じ入力シグナルで監査・再現しやすくなる。

レポートで回答される主要な質問

2031年の体外診断用品質管理市場の予測値はいくらですか?

市場は2031年までに18億5,000万米ドルに達すると予測されています。

品質管理において最も急速に成長している用途カテゴリーはどれですか?

分子診断学が2031年にかけて予測年平均成長率6.87%でトップとなっています。

データ管理プラットフォームが検査室で普及している理由は何ですか?

クラウドミドルウェアは対照品の障害を予測し、報告可能なエラーを22%削減し、分析装置のダウンタイムを低減することで、測定可能なコスト削減をもたらします。

この分野のサプライヤー集中度はどの程度ですか?

上位5社のベンダーが2025年収益の58%を支配しており、中程度の集中度を反映しています。

最も高い成長率を示している地域はどこですか?

アジア太平洋は年平均成長率5.65%で進展しており、中国のISO 15189義務付けと拡大する民間診断ネットワークによって推進されています。

診療報酬削減は検査室の品質プログラムにどのような影響を与えていますか?

米国メディケアの料金削減は多くの検査室に対照品実施頻度の低下を促し、サプライヤーに提供を迫っています

最終更新日: