半導体におけるフローコントロール産業の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.39 十億米ドル |

| 市場規模 (2031) | 8.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体におけるフローコントロール産業分析

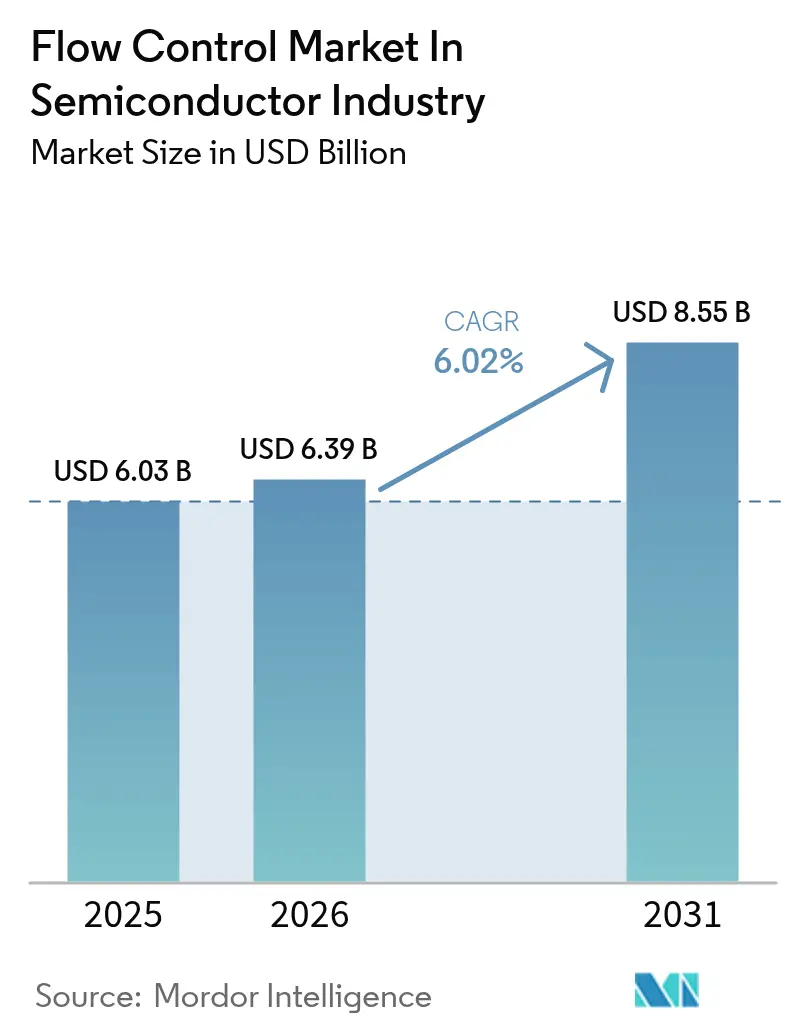

半導体産業におけるフロー制御市場の市場規模は2026年に63億9,000万USDと推定され、2025年の60億3,000万USDから成長し、2031年には85億5,000万USDに達する見込みで、2026年〜2031年にかけて6.02%のCAGRで成長しています。この拡大は、TSMCが2025年に9つの新規ファブに対して420億USDを投じたことに象徴される、当セクターの資本集約型整備を反映しています。極端紫外線(EUV)リソグラフィの採用が主要な成長触媒となっています。これは、既存設備では維持できない10⁻⁹トル未満の真空レベルを必要とするため、超高純度バルブ、ポンプ、シーリングシステムへの広範なアップグレードを促しているためです。地域的な多様化も需要を押し上げており、SEMIは2025年に着工開始される新規ファブ18件を追跡しており、米州と日本がそれぞれ4件のプロジェクトをもってリードしています。ローカライズされたサービス、迅速なスペア部品供給、PFAS不使用ソリューションを提供するサプライヤーは、環境規制が厳格化するにつれ明確な競争優位性を獲得しています。とはいえ、スプルース・パイン産クォーツへのハリケーン・ヘレンによる打撃(世界の高純度クォーツ供給量の70〜90%を支える)に示されたサプライチェーンの脆弱性は、依然として主要なリスクであり続けています。

主要レポートの要点

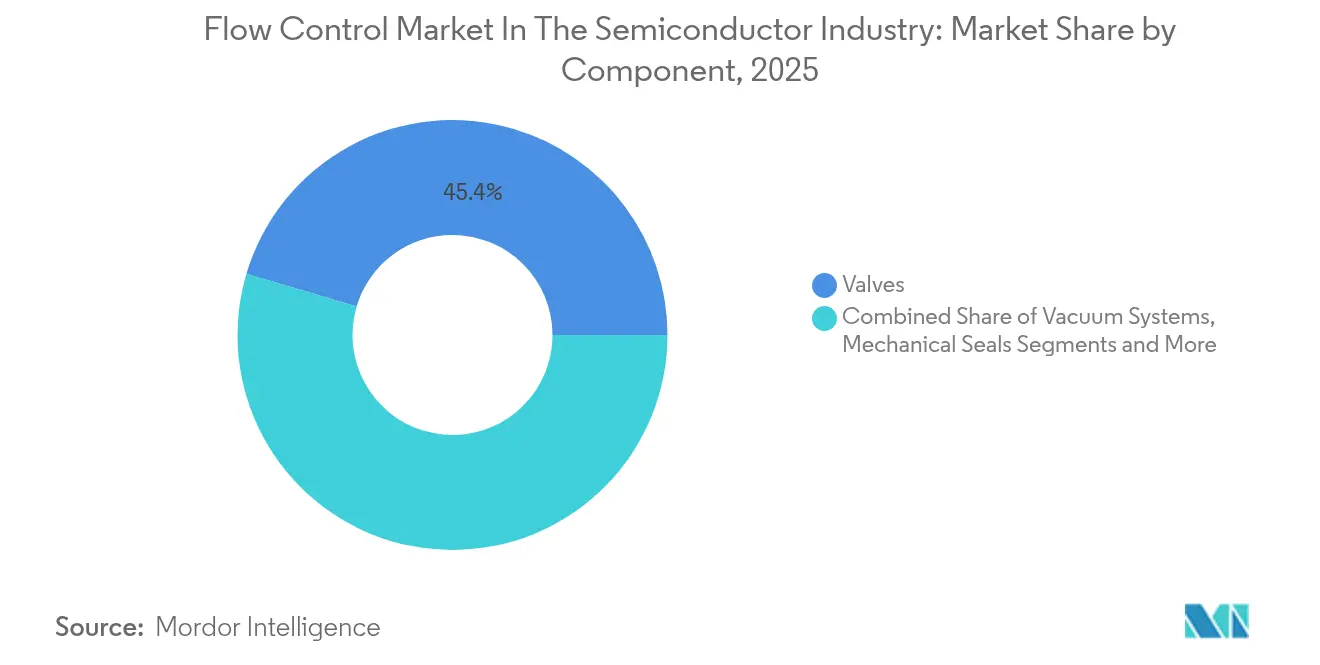

- コンポーネント別では、バルブが2025年の収益シェアの45.40%を占めてリードし、真空システムは2031年にかけて6.95%のCAGRで拡大する見通しです。

- プロセスステップ別では、成膜プロセスが2025年の総需要の20.80%を占め、リソグラフィは2031年にかけて7.6%のCAGRで加速すると予測されています。

- 流体媒体別では、ガスアプリケーションが2025年の最高収益を生み出した一方、液体処理システムは2026〜2031年にかけて最速の成長率(正確なCAGRは非開示)を記録すると見込まれています。

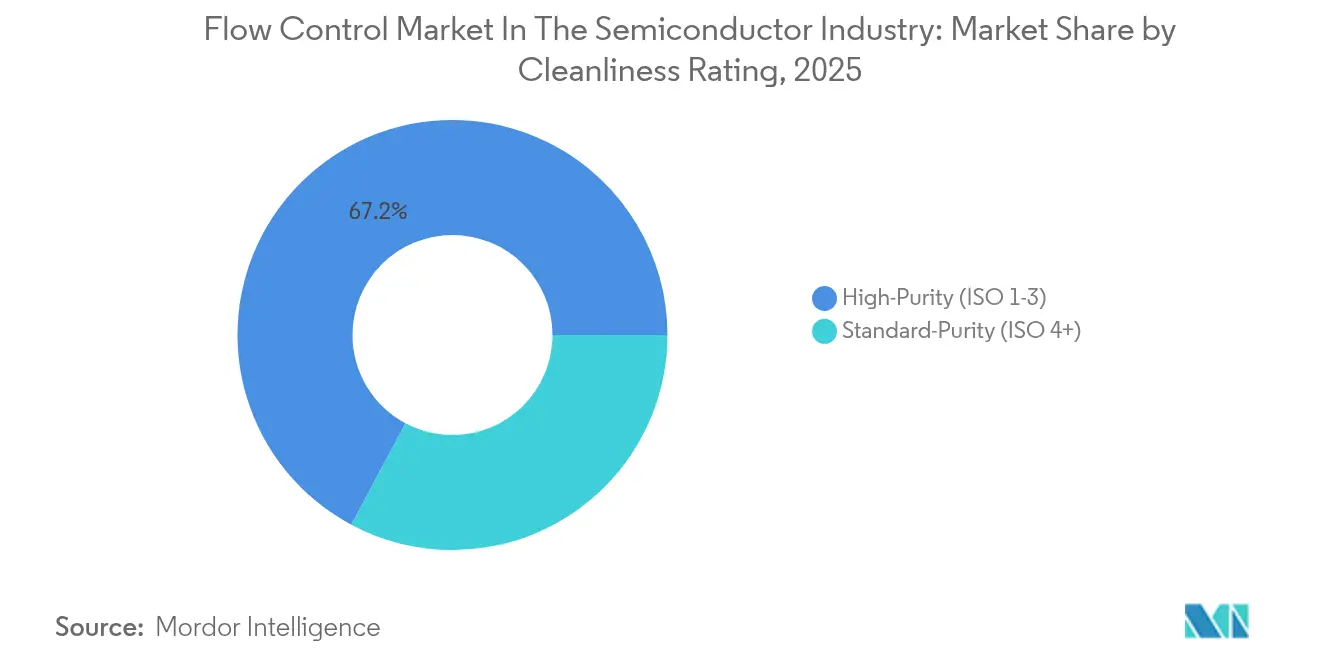

- 清浄度等級別では、ISO 1〜3の高純度ソリューションが2025年の最大シェアを獲得し、2031年にかけて最強の二桁台CAGRを記録すると予測されています(正確な数値は非開示)。

- バルブ作動方式別では、空気圧式バルブが2025年に過半数のシェアを保持しており、電動式アクチュエーターは予測期間中に最高のCAGRを記録すると予測されています(正確な数値は非開示)。

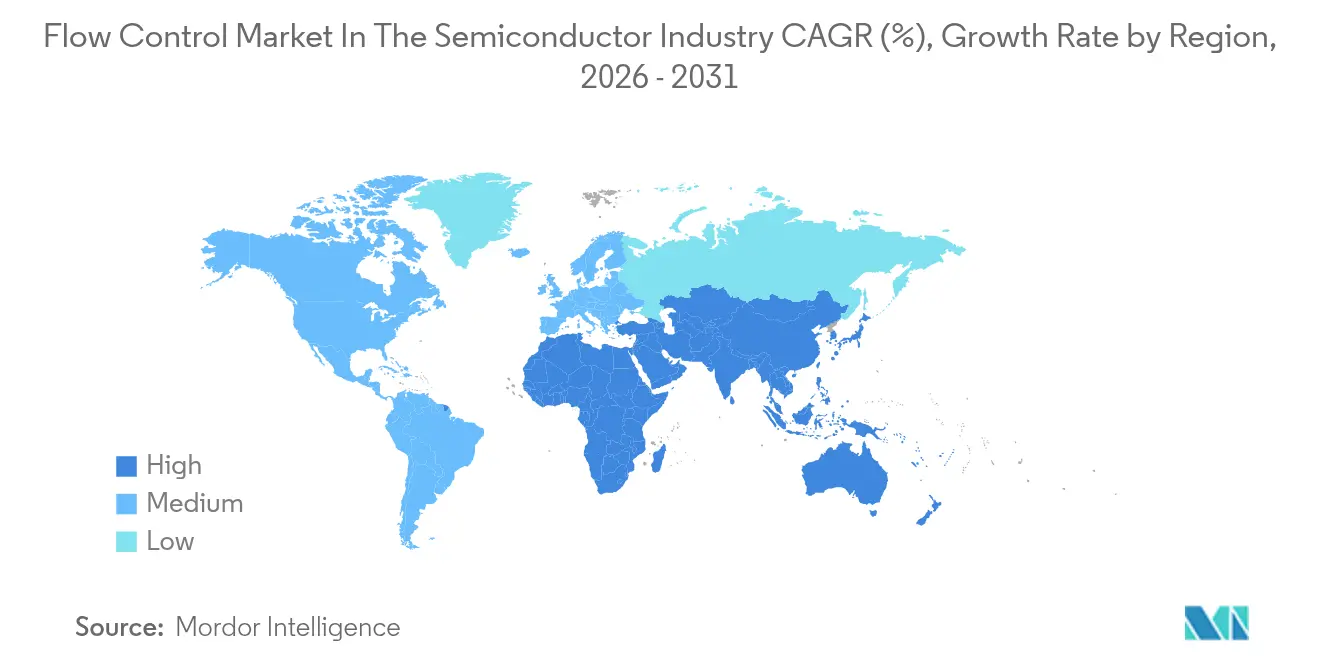

- 地域別では、アジア太平洋地域が2025年の半導体流体ハンドリング市場シェアの33.60%を占め、南米は2031年にかけて最速の7.55%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

半導体におけるフローコントロール産業のグローバルトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 韓国および台湾のファブにおける爆発的なEUVリソグラフィ真空要件 | +1.8% | アジア太平洋中核、米州への波及 | 中期(2〜4年) |

| 200層超への3D-NAND移行による中国での高流量ALDバルブ需要増加 | +1.2% | 中国が主要市場、世界が副次市場 | 長期(4年以上) |

| 米国CHIPSおよび科学法によるファブ建設が化学品分配バルブ需要を押し上げ | +1.4% | 北米が主要市場、同盟国が副次市場 | 中期(2〜4年) |

| PFAS排出規制に対応するための乾式真空ポンプ採用(日本) | +0.9% | 日本が主要市場、EUが副次市場 | 短期(2年以下) |

| ハイブリッドボンディングパッケージングに必要な1トル未満のマイクロフロー制御(グローバル) | +0.7% | グローバル | 長期(4年以上) |

| 予知保全のためのIIoT対応スマートバルブ(欧州) | +0.6% | 欧州が主要市場、グローバルへの普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

韓国および台湾のファブにおける爆発的なEUVリソグラフィ真空要件

韓国および台湾の半導体メーカーは、EUVリソグラフィ能力を拡大するにあたり、超高真空流体ハンドリングシステムへの前例のない需要を牽引しています。TSMCのハイNA-EUV技術への移行は10^-11トル未満の真空レベルを必要とし、フォトレジスト処理中の炭化水素汚染を防止する特殊なバルブ構成が求められます。SamsungのEUVロードマップには2026年までに15台の新規EUVスキャナーが含まれており、各装置にはツール1台あたり約200〜300万USDに相当する専用流体ハンドリングインフラが必要です。この技術的複雑性は、EUVが分子汚染に対して敏感であることに起因しており、微量の有機化合物でさえミラー反射率を低下させ、リソグラフィ歩留まりを低下させる可能性があります。[1]ASML Public Affairs、「ハイNA-EUVロードマップの詳細」、Asml.com

200層超への3D-NAND移行による中国での高流量ALDバルブ需要増加

中国が200層超の3D-NAND技術を積極的に追求していることで、前例のない規模での前駆体供給に対応できる高流量原子層堆積バルブへの相当な需要が生まれています。YMTCによる232層3D-NANDの開発には、50 nm/時間を超える堆積速度を持つALDプロセスが必要であり、従来の128層プロセスより3〜4倍高い流量のバルブシステムを必要とします。技術的な課題は、異なる化学種間の相互汚染を防止しながら300mmウェーハ全体にわたる前駆体の均一性を維持することにあります。中国のメーカーは外国サプライヤーへの依存を低減するために国内流体ハンドリング能力に多大な投資を行っており、NAURAやAMECなどの企業が独自のバルブ技術を開発しています。しかし、この移行は高純度材料の調達において大きなハードルに直面しており、中国はフルオロエラストマーシールの80%超を日本およびドイツのサプライヤーから輸入しています。

米国CHIPSおよび科学法によるファブ建設が化学品分配バルブ需要を押し上げ

米国CHIPSおよび科学法は、国内半導体製造の前例のない拡大を触媒として機能し、新たな製造施設全体で化学品分配バルブシステムへの相当な需要を牽引しています。GlobalFoundriesは米国のチップ製造能力を強化するために160億USDの投資を発表しており、その相当部分が流体ハンドリングインフラに充てられています。Intelのファウンドリ拡張には、先進パッケージングプロセス向けの特殊化学品供給システムが含まれており、従来の溶剤と低誘電率材料(ロウk誘電体)などの新興材料の両方を処理できるバルブ構成が必要です。同法の供給チェーン耐性への重点は調達戦略を再形成しており、国内コンテンツ要件が米国バルブメーカーと確立された装置サプライヤーとのパートナーシップを促進しています。

PFAS排出規制に対応するための乾式真空ポンプ採用(日本)

日本の半導体メーカーは、ますます厳格化するPFAS排出規制に準拠するために乾式真空ポンプシステムの採用を加速しており、流体ハンドリングシステムアーキテクチャを根本的に変革しています。日本政府のPFAS段階的廃止スケジュールでは、2026年までに半導体プロセスからペルフルオロオクタン酸および関連化合物を排除することが求められており、従来フッ素化潤滑剤に依存していた真空システムの再設計をメーカーに迫っています。東京エレクトロンおよびその他の装置メーカーは、PFAS含有コンポーネントを完全に排除するために磁気軸受およびセラミックシールを使用した代替ポンプ技術を開発しています。この移行は重大な技術的課題をもたらしており、乾式真空システムはオイルシール式の代替品と比較して一般的にポンプ速度が低く、保守要件が高い傾向にあります。

制約要因の影響度分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUのPFAS段階的廃止提案による材料再設計コストの増大 | -0.8% | 欧州が主要市場、世界が副次市場 | 短期(2年以下) |

| 高純度フルオロエラストマーの供給逼迫によるシール価格上昇 | -1.1% | グローバル | 中期(2〜4年) |

| 超高真空バルブの資本集約性が南米での普及を制限 | -0.4% | 南米が主要市場、新興市場が副次市場 | 長期(4年以上) |

| ティア1装置OEMにおける18〜24ヶ月の認定サイクル | -0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUのPFAS段階的廃止提案による材料再設計コストの増大

EUは2029年までに4,000種のフッ素化化合物を除去する計画を有しており、バルブメーカーはDuPont Kalrezおよび類似のシールを代替品に置き換えることを迫られています。欧州企業は材料コストが40〜80%増加し、18〜24ヶ月の認定サイクルを経ながら、2025年4月から発効したオランダの輸出管理にも対応しています。[2]オランダ外務省、「2025年4月輸出管理アップデート」、Government.nl

高純度フルオロエラストマーの供給逼迫によるシール価格上昇

高純度フルオロエラストマー材料のグローバル供給制約が半導体流体ハンドリング市場全体でコスト上昇圧力を生み出しており、シール価格は2024年以降25〜35%上昇しています。供給のボトルネックは、日本およびドイツの少数のメーカーに集中した限られた生産能力と、ノースカロライナ州の石英鉱山からの重要原材料供給を混乱させたハリケーン・ヘレンの影響に起因しています。SibelcoおよびThe Quartz Corpの一時的な操業停止により、世界の高純度クォーツ供給の70〜90%が消失し、半導体材料サプライチェーン全体に連鎖的な影響をもたらしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:バルブがリーダーシップを維持しながら真空システムが加速

バルブは2025年に半導体流体ハンドリング市場シェアの45.40%を占めました。真空システムの収益はEUVリソグラフィおよび先進パッケージングが超高真空に依存しているため、6.95%のCAGRで上昇しています。

リーク率を10⁻¹²ミリバール・リットル/秒以下に保てるオールメタルゲートバルブへの需要は急速に伸びており、VATとFujikinが採用をリードしています。真空システムの半導体流体ハンドリング市場規模は、2,000 l/秒に達し50,000時間を超えるMTBFを誇る新型乾式ポンプ(磁気軸受搭載)に支えられ、最も速い拡大が見込まれています。

サプライヤーは、ファブの設置時間を30%削減するモジュラースキッドにバルブ、ポンプ、マスフローコントローラーをバンドル化することをますます進めています。スマートバルブに組み込まれた予知分析がスループットを改善してシール寿命を延長し、ファブオペレーターにとっての総所有コストを削減します。研究開発の焦点は、ISO-1清浄度を満たすPFASフリーエラストマーおよび電解研磨された流体接触経路へとシフトしています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

プロセスステップ別:成膜が支配的であり、リソグラフィが高速成長へ

成膜プロセスは2025年の収益の20.80%を生み出し、リソグラフィは7.6%のCAGRで成長し半導体流体ハンドリング市場需要の最速ドライバーとなっています。

原子層堆積はppbレベルの不純物管理でミリ秒単位のバルブ切替えを必要とします。Applied Materialsによる選択的堆積プラットフォームは前駆体を急速に交互供給する必要があり、高度なバルブマニホールドが必要です。一方、リソグラフィツール向けの半導体流体ハンドリング市場規模は汚染のないフォトレジストラインが歩留まりに直接影響するため、ハイNA-EUVとともに拡大しています。

エッチング、イオン注入、ウェット洗浄は依然として不可欠ですが成熟しており、これらのアップグレードは主に生産能力追加に伴うものです。自動化された材料搬送に伴うロードロックのアップグレードは、200mmファブが生産性向上を求めて300mmの自動化を取り入れるにつれ、新たな投資が行われています。

流体媒体別:ガスシステムが支配的であり、液体アプリケーションが成長

ガス管理が半導体流体ハンドリング市場をリードしているのは、成膜、エッチング、洗浄工程が多様なガス化学に依存しているためです。液体ハンドリングは規模が小さいものの、積極的な洗浄処理およびEUVにおける新興の液浸探索プロジェクトにより上昇しています。

EmersonのSentronicシリーズなどのスマートガスバルブは、統合データキャプチャとともに0.5%以下の制御偏差を実現しています。液体側では、ハイブリッドボンディングパッケージングが高純度接着剤の分配を必要とし、耐食性ポンプへの需要を促しています。

改善されたデータ分析により、サブ秒単位のフロー補正が可能となり、プロセスドリフトを低減してウェーハ歩留まりを向上させます。サプライヤーは、金属イオン溶出を最小化しながらフッ素曝露に耐える用途別合金およびコーティングを開発しています。

清浄度等級別:高純度システムがプレミアム支出を獲得

ISO 1〜3の高純度ソリューションは標準ユーティリティラインを上回り、3〜5倍の価格を命じています。顧客は歩留まり損失リスクを排除するために、すべての重要工程で高純度仕様への標準化を進めています。

SEMI E49.6の文書化要件が参入障壁を高め、実績あるISO-1製造・洗浄ラインを持つ既存サプライヤーに有利に働いています。Swagelokの電解研磨ガスバルブはプレミアムセグメントの好例です。高純度スキッドに関連する半導体流体ハンドリング市場規模は先端ノードの生産能力と並行して成長しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

バルブ作動方式別:空気圧式が規模を維持する中で電動式が勢いを増す

空気圧式アクチュエーターは速度と信頼性の点でレガシーファブで普及していますが、電動アクチュエーターは圧縮空気のエネルギー消費を削減しようとするサイトの意向から最高の成長率を示しています。

Festoのサーボ制御電動ユニットは0.1mmの精度を実現しリアルタイム診断データをストリーミングし、真の予知保全を可能にしています。エネルギー効率プログラムは、以前は設備電力消費の15〜20%を占めていた空気圧消費を削減するために、ファブを電動式またはハイブリッド式アクチュエーションへと誘導しています。

地域分析

アジア太平洋地域は2025年に台湾および韓国を中心として半導体流体ハンドリング市場シェアの33.60%を占めました。TSMCの9ファブ拡張およびSamsungのEUV拡大が最大の需要エンジンです。輸出規制にもかかわらず、中国はYMTCとSMICが国内サプライチェーンを構築しており、依然として巨大な成長市場です。日本の装置セクターおよび材料の専門知識も高いバルブおよびポンプ需要を維持しています。 北米はCHIPSおよび科学法を通じて新たな勢いを享受しています。Intel、Micron、GlobalFoundriesのプロジェクトはそれぞれ1億5,000万〜2億USDの流体システムを必要とし、リードタイムを短縮し耐性を高める地域クラスターを育成しています。欧州市場はPFAS規制に直面しており、材料再設計コストが膨らむ一方で、対応済みサプライヤーに競争上の強みも生み出しています。ASMLのオランダ拠点がEUV対応コンポーネントの特殊注文を維持しています。

ブラジルを先頭とする南米は、政府が供給チェーンの多様化のために半導体組立・テスト投資を誘致していることを受け、最速の7.55%のCAGRを記録しています。インフラのギャップとスキル不足が依然として障壁ですが、的を絞ったインセンティブと多国籍パートナーシップが、新興ファブ環境に適したモジュラーな低コスト流体ハンドリングパッケージへの段階的な需要を刺激しています。

競合状況

半導体流体ハンドリング市場は中程度の断片化を示しています。真空ポンプはEdwards Vacuum、ULVAC、Pfeiffer Vacuumに集中しており、バルブはVAT、Fujikin、Swagelok、および地域の専門業者の間でより分散しています。長期的な認定サイクルと重要なプロセスの役割が高い乗り換えコストを生み出し、サプライヤー関係を安定させています。

技術リーダーシップは現在、スマートバルブ、予知診断、PFAS不使用材料を中心に展開しています。サプライヤーはエラストマーおよび精密加工能力を確保するための垂直統合を推進しています。スキッドを事前組立てするプラットフォームアプローチが設置時間を削減し調達を簡素化しています。

ASML-imecのような装置OEMと研究機関のコラボレーションがハイNA-EUVサポートシステムのイノベーションを加速させています。量子デバイス処理や先進異種集積パッケージングを含む新興ニッチ分野は、サブppmの汚染閾値と独自のフロープロファイルを満たせる俊敏な新規参入者に白地機会を提供しています。

半導体におけるフローコントロール市場リーダー

VAT Vakuumventile AG

Pfeiffer Vacuum GmbH

Atlas Copco

Flowserve Corporation

ULVAC Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TSMCと東京大学がTSMC-東京大学ラボを立ち上げ、半導体の研究と教育を強化しました。これはTSMCが台湾以外で初めて大学と協力した事例となります。このラボは材料、デバイス、プロセス、計測、パッケージング、回路設計の研究に注力し、その成果はTSMCの研究開発・製造能力に貢献するとともに次世代半導体人材の育成を促進します。

- 2025年6月:GlobalFoundriesは米国における必須チップ製造を国内回帰させるために160億USDの投資を発表し、AIの成長を加速させ国内半導体生産能力を強化することを目的としています。この取り組みには、先進半導体製造に不可欠な流体ハンドリングプロセスの大幅な改善が含まれています。

- 2025年5月:Infineon Technologiesがトレンチ型SiCスーパージャンクション技術を発表し、自動車ドライブトレイン、EV充電、エネルギーシステム向けのCoolSiC製品ラインを強化しました。この技術により高効率でコンパクトな設計が可能となり、最初の製品として自動車トラクションインバーター向けの1200V ID-PAKパッケージが2027年の量産を予定しています。

- 2025年5月:Chemourがナビン・フルオリンとの戦略的契約を発表し、先進データセンターおよびAIハードウェア向けのOpteo二相液浸冷却流体を製造します。このコラボレーションはデータセンターにおける熱・エネルギー管理への高まる需要に対応するもので、同流体は超低地球温暖化係数を特徴とし水・エネルギー消費を大幅に削減します。

半導体におけるフローコントロール産業グローバルレポートのスコープ

フローコントローラーは、プロセスアプリケーションにおける流量変数を監視・維持する電子デバイスです。ポンプとバルブを備えた流体フローシステムに活用することで、流量変数のより高度な制御を実現できます。乾式真空ポンプは半導体製造プロセスに不可欠です。ガスをチャンバーに注入してシリコンウェーハの表面に膜を形成する反応を起こします。ポンプの役割は、膜形成を促進するためにチャンバー内の低圧を一定に維持することです。

半導体産業におけるグローバルフロー制御市場は、コンポーネントの種類(真空、バルブ(ボール、バタフライ、ゲート、グローブ、その他のバルブ)、メカニカルシール)および国別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(USD)で提供されます。

| 真空システム | |

| バルブ | ボール |

| バタフライ | |

| ゲート | |

| グローブ | |

| その他のバルブ | |

| メカニカルシール | |

| マスフローコントローラー | |

| フローメーター |

| 成膜(PVD/CVD/ALD) |

| エッチングおよびドライストリップ |

| イオン注入 |

| リソグラフィ |

| ウェーハ洗浄およびCMP |

| 計測・検査 |

| ロードロックおよび搬送 |

| 水処理および廃水処理 |

| ガス |

| 液体 |

| 高純度(ISO 1〜3) |

| 標準純度(ISO 4以上) |

| 手動 |

| 空気圧式 |

| 電動式 |

| ソレノイド式 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| オランダ | |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 韓国 | |

| オーストラリア | |

| 日本 | |

| インド | |

| 東南アジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| アフリカ | 南アフリカ |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | 真空システム | |

| バルブ | ボール | |

| バタフライ | ||

| ゲート | ||

| グローブ | ||

| その他のバルブ | ||

| メカニカルシール | ||

| マスフローコントローラー | ||

| フローメーター | ||

| プロセスステップ別 | 成膜(PVD/CVD/ALD) | |

| エッチングおよびドライストリップ | ||

| イオン注入 | ||

| リソグラフィ | ||

| ウェーハ洗浄およびCMP | ||

| 計測・検査 | ||

| ロードロックおよび搬送 | ||

| 水処理および廃水処理 | ||

| 流体媒体別 | ガス | |

| 液体 | ||

| 清浄度等級別 | 高純度(ISO 1〜3) | |

| 標準純度(ISO 4以上) | ||

| バルブ作動方式別 | 手動 | |

| 空気圧式 | ||

| 電動式 | ||

| ソレノイド式 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| オランダ | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| オーストラリア | ||

| 日本 | ||

| インド | ||

| 東南アジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の半導体流体ハンドリング市場規模はいくらですか?

市場は2026年に63億9,000万USDとなっています。

2026〜2031年の年平均成長率(CAGR)の予測はどのくらいですか?

6.02%のCAGRが予測されており、市場は2031年までに85億5,000万USDに達します。

市場で最大のシェアを持つコンポーネントはどれですか?

バルブが2025年の半導体流体ハンドリング市場シェアの45.40%をリードしています。

EUVリソグラフィは流体ハンドリング装置の需要にどのような影響を与えますか?

EUV装置は10⁻⁹トル未満の超高真空レベルを必要とし、高度なバルブ、ポンプ、高純度シールの購入を促進します。

最も速く成長している地域はどこですか?

南米が2031年にかけて7.55%のCAGRで最速の拡大を示しています。

PFAS規制は新製品開発にどのような影響を与えていますか?

特に日本とEUでのPFAS規制の強化が、乾式真空ポンプおよびPFASフリーシーリング材料への移行を加速しています。

最終更新日: