フローサイトメトリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.27 十億米ドル |

| 市場規模 (2031) | 10.53 十億米ドル |

| 成長率 (2026 - 2031) | 7.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフローサイトメトリー市場分析

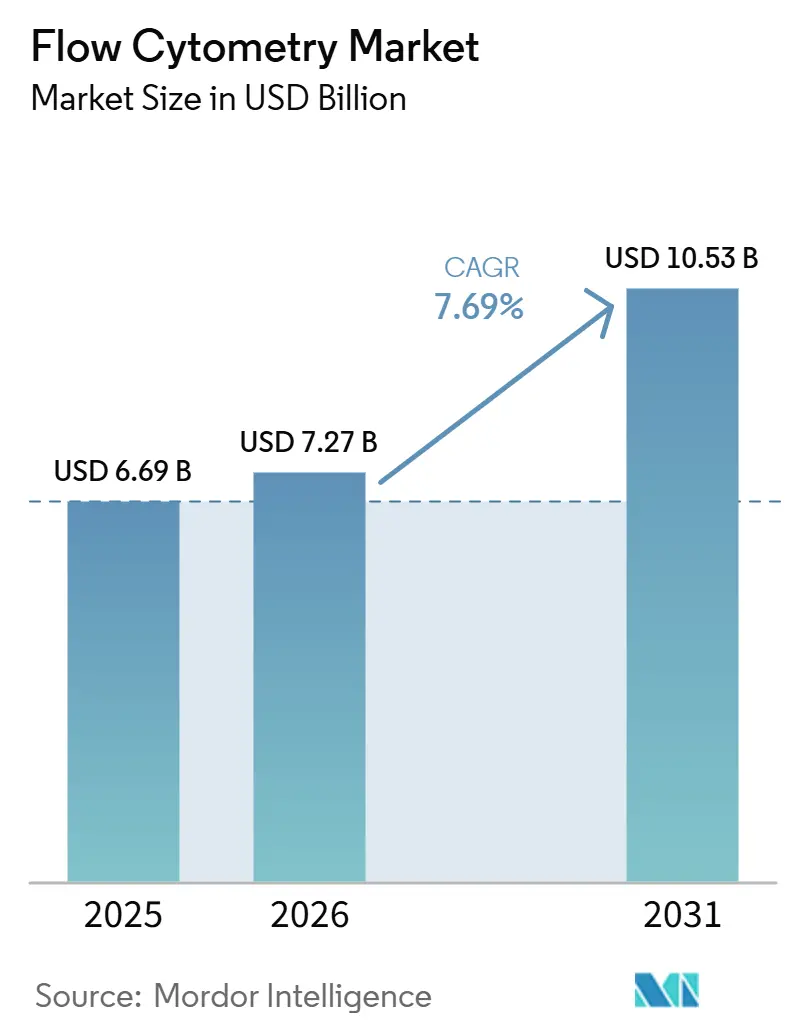

フローサイトメトリー市場規模は、2025年に66億9,000万米ドル、2026年に72億7,000万米ドルと予測され、2031年までに105億3,000万米ドルに達し、2026年から2031年にかけてCAGR 7.69%で成長する見込みです。

高パラメータスペクトルプラットフォーム、一般データ保護規則(GDPR)要件に準拠したクラウドネイティブ分析、および細胞療法製造向けの閉鎖系ソーターが、臨床および研究における採用を拡大させる主要な原動力となっています。人工知能(AI)ガイドによるスペクトルアンミキシングは、微小残存病変(MRD)のターンアラウンドタイムを48時間から12時間未満に短縮し、コアラボラトリーの経済性を大きく変革する生産性の飛躍をもたらしています。閉鎖系ソーターは、CAR-T製造中の開放系曝露を排除し、優良製造規範(GMP)スイートにおけるバッチ失敗率を40%削減します。一方、欧州の体外診断規制(IVDR)の再登録バックログは抗体カタログの幅を制限し、コンプライアンス予算の大きいベンダーへの調達シフトを促しています。

主要レポートのポイント

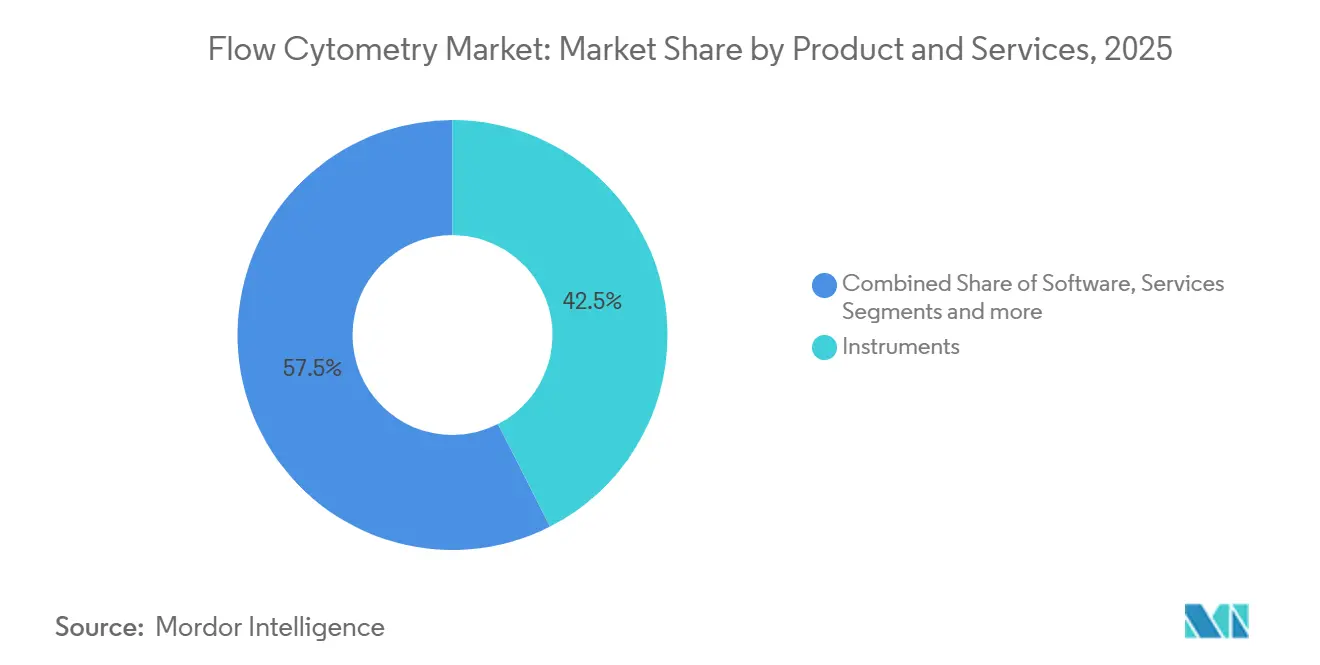

- 製品・サービス別では、機器が2025年に42.55%の収益シェアをリードし、ソフトウェアは2031年にかけて最速の13.25% CAGRを記録しました。

- 技術別では、細胞ベースのプラットフォームが2025年にフローサイトメトリー市場シェアの65.53%を占め、イメージングフローサイトメトリーは2031年にかけて15.85% CAGRで拡大すると予測されています。

- 用途別では、臨床診断が2025年にフローサイトメトリー市場規模の30.63%を占め、幹細胞療法は2031年にかけて12.87% CAGRで成長しています。

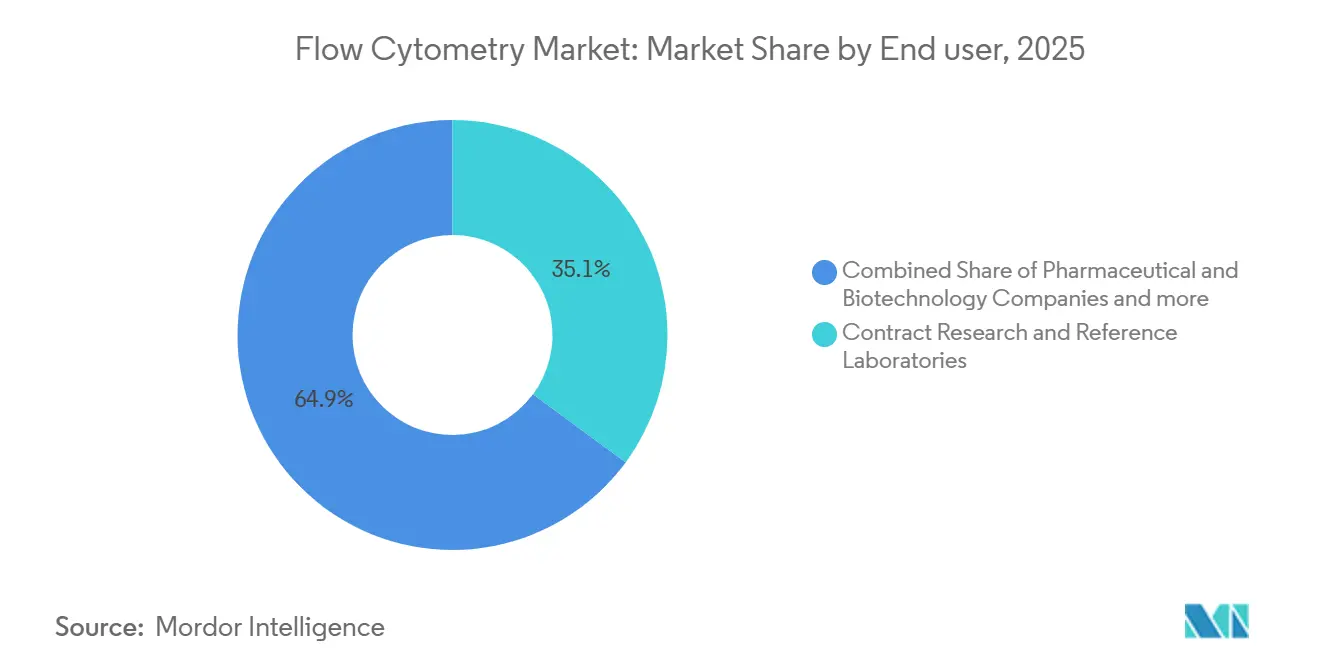

- エンドユーザー別では、受託研究・参照検査機関が2025年に35.13%のシェアを保有し、製薬・バイオテクノロジー企業が2031年にかけて最高の14.7% CAGRを記録しています。

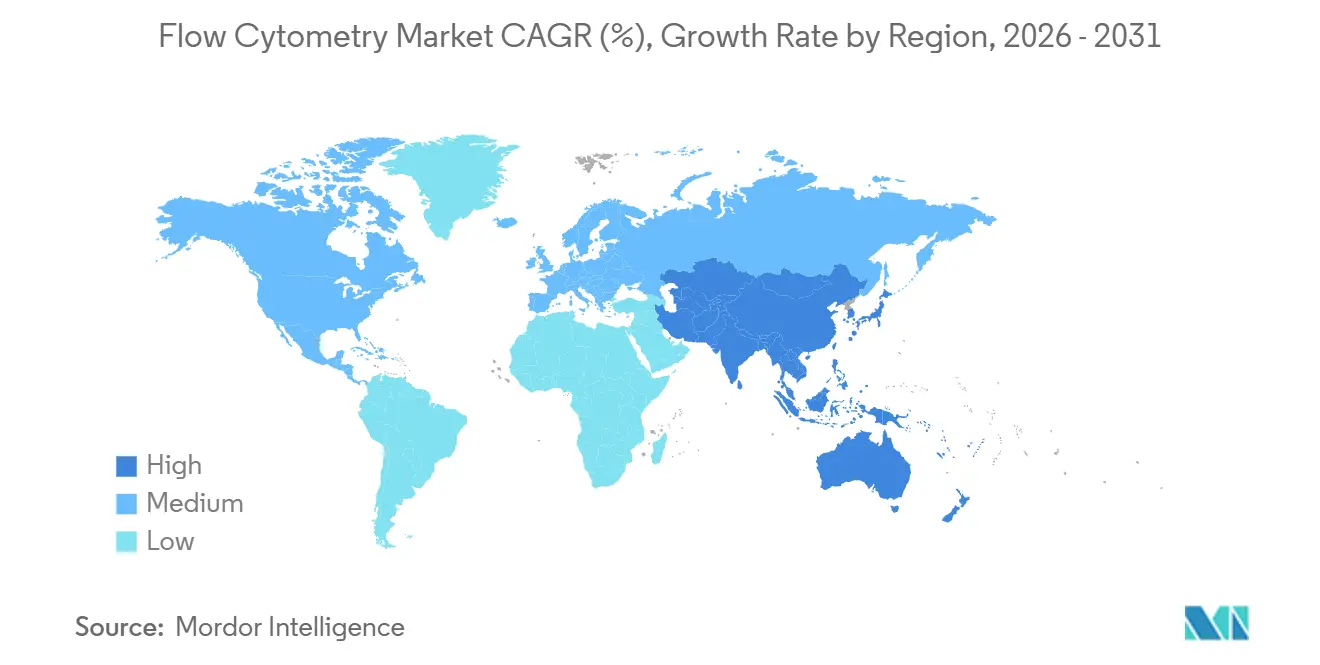

- 地域別では、北米が2025年に収益の41.13%を占め、アジア太平洋地域が2031年にかけて12.51% CAGRで最も成長の速い地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフローサイトメトリー市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | ピークインパクト |

|---|---|---|---|

| 幹細胞・再生医療ワークフローが閉鎖系サイトメーターを採用 | +1.8% | 北米・欧州に集中するグローバル | 中期(2~4年) |

| 微小残存病変に対するスペクトルサイトメーターの臨床診断採用 | +2.1% | 北米、欧州、アジア太平洋(日本、韓国) | 短期(2年以内) |

| AIガイドによるスペクトルアンミキシングと自動ゲーティングがコアラボのターンアラウンドを短縮 | +1.5% | グローバル、北米・西欧での早期採用 | 短期(2年以内) |

| ポイントオブケアマイクロ流体サイトメーターが新興市場に浸透 | +0.9% | アジア太平洋(インド、東南アジア)、中東・アフリカ | 長期(4年以上) |

| 多パラメータ免疫腫瘍学パネルが高パラメータ機器の購入を促進 | +1.6% | 北米、欧州、アジア太平洋(中国、日本) | 中期(2~4年) |

| GDPR/IVDR対応クラウド分析プラットフォームが欧州全域に拡大 | +1.2% | 欧州、中東および一部アジア太平洋市場への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

幹細胞・再生医療ワークフローが閉鎖系サイトメーターを採用

同種異系開発者は現在、臨床グレードのバッチにおける汚染と開放系ソーティングを結びつけるFDAガイダンスを受け、MACSQuant TytoやAQUIOS STEMなどの閉鎖系ソーターを義務付け、周囲への曝露なしにCD34+細胞を単離しています。受託開発機関は失敗ロットが40%減少したと報告しており、自家CAR-T製造を21日から16日に短縮し、この時間節約が患者のバックログに直接影響しています。間葉系間質細胞を用いた変形性関節症試験を含む再生医療プロジェクトは、現在新規ソーター設置の18%を占め、2023年の11%から増加しています。使い捨て流体システムでレガシーのジェットインエア方式を改造できるベンダーが優位に立つ一方、小規模企業はGMPコンプライアンスに必要な再設計の資金調達に苦労しています。償還が遅れている地域では、病院は閉鎖系アップグレードの設備投資を相殺するために試薬レンタル契約を検討しています。

微小残存病変に対するスペクトルサイトメーターの臨床診断採用

スペクトルアナライザーは100万個の健常細胞の中から1個の白血病細胞を検出しますが、これは従来の機器が複数のチューブなしには達成できない感度です。Thermo Fisherは2025年にAttune Xenithを発売し、単一ランで24色パネルを解析し、かつて2営業日を要した逐次染色を不要にしました。米国の償還は現在、19色MRDパネルを487米ドルでカバーし、地域の腫瘍センターにとってスペクトル機器を経済的に実現可能にしています。CytekのAurora Evoは取得速度を毎秒70,000イベントに倍増させ、参照検査機関が8時間シフトで120件のMRDサンプルを処理できるようにしています。欧州臨床腫瘍学会のガイドラインが急性リンパ芽球性白血病のMRDにスペクトルフローを承認したことで、ドイツ、フランス、英国全体で調達サイクルが加速しました。

AIガイドによるスペクトルアンミキシングと自動ゲーティングがコアラボのターンアラウンドを短縮

50万件のアノテーション済みファイルで訓練された機械学習モデルは、多施設試験で検証された専門サイトメトリストとの97.3%の一致率で自動ゲーティングを行います。BDのFACSuiteは2024年に畳み込みニューラルネットワークを統合し、96ウェルの創薬スクリーニングプレートを72時間ではなく18時間で処理できるようにしました。Beckman CoulterのCytExpert AIは、かつて手動の微調整を必要としていた初代細胞の自家蛍光を補正し、サンプルあたりの分析コストを35%削減することで、受託研究機関が製薬プロジェクトで学術コアを下回る入札を可能にしています。2024年のFDAの医療機器としてのソフトウェアに関するドラフトガイダンスは規制のハードルを引き上げていますが、確立されたベンダーはこれを市場シェアを守る参入障壁と見なしています。

多パラメータ免疫腫瘍学パネルが高パラメータ機器の購入を促進

免疫腫瘍学試験では、腫瘍浸潤リンパ球を評価するために1チューブあたり28種の表面マーカーと6種のサイトカインをプロファイリングするようになり、SonyのID7000などの40パラメータ機器への需要が高まっており、2025年上半期の研究開発設置の22%を占めました。米国がん研究学会はCAR-T持続性に対して24色の最小パネルを推奨し、要件を標準化してベンダーの販売サイクルを短縮しています。20種以上の抗体をバンドルした高パラメータ試薬キットは現在消耗品の31%を占め、2023年の19%から増加しており、開発タイムラインを短縮する検証済みパネルへの研究機関の選好を反映しています。製薬スポンサーはフェーズI申請に高パラメータの薬力学的読み出しをますます含めるようになり、前臨床スケールアップ中の早期機器調達を促しています。このトレンドはグローバルであり、中国の国内メーカーは輸入システムより設備投資コストで最大40%安く提供しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | ピークインパクト |

|---|---|---|---|

| 熟練サイトメトリストの不足が検査を参照検査機関にシフト | -1.3% | 北米、欧州 | 短期(2年以内) |

| EU MDR / IVDR試薬登録の遅延 | -0.9% | 欧州、グローバルサプライチェーンへの間接的影響 | 短期(2年以内) |

| イメージング対応スペクトルソーターの設備投資コスト | -0.7% | グローバル、新興市場および中堅機関で最も深刻 | 中期(2~4年) |

| 政府系病院におけるサイバーセキュリティとデータ主権の懸念 | -0.5% | 欧州(GDPR)、アジア太平洋(中国、インド)、中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練サイトメトリストの不足が検査を参照検査機関にシフト

認定サイトメトリストの欠員は2024年に北米と欧州全体で23%に達し、多くの地域病院が免疫表現型検査を地域の参照検査機関にアウトソーシングせざるを得なくなりました。トレーニングには最大24ヶ月を要し、パンデミック後の検査急増に追いつくことができません。Quest DiagnosticsとLabCorpは2024年から2025年にかけてネットワーク全体でスペクトル処理能力を40%増強し、かつて院内で行われていた定期的なCD4カウントと白血病パネルを吸収しました。経験豊富な技術者の中央給与は2025年に98,000米ドルに上昇しましたが、退職が新規認定を上回り、欠員率は高止まりしています。ベンダーはリモートサポート契約をバンドルするようになりましたが、これにより小規模病院が正当化に苦労する年間25,000~40,000米ドルの追加費用が発生します。

EU MDR / IVDR試薬登録の遅延

2025年5月のIVDR期限により、抗体メーカーは厳格な技術文書を提出することを余儀なくされましたが、小規模企業はこれを満たすことができず、EUでカタログの18%が利用不可となりました。Bio-Radはバックログにより上半期収益で1,200万ユーロ(1,300万米ドル)の損失を報告し、BDとBeckman Coulterは供給を維持しましたがコンプライアンスコストを回収するために価格を最大12%引き上げました[1]Bio-Rad Laboratories、「2025年第2四半期決算説明会トランスクリプト」、bio-rad.com。一部の学術研究機関は研究用途限定試薬に切り替え、臨床検証を複雑にし、論文発表を遅らせました。欧州医薬品庁は腫瘍学試験のコンパニオン診断パネルにCE-IVDRマークを要求し、3つのスポンサーが試験途中で調達先を変更し、タイムラインを6ヶ月延長することを余儀なくされました。イタリアとスペインの研究機関は現在、将来の認証ボトルネックに備えて4ヶ月前から試薬在庫を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:機器がリードし、ソフトウェアが急成長

機器は2025年に最大の42.55%の収益シェアを保有し、イメージングモジュールと音響集束チャンバーを備えたスペクトルソーターを優先する予算サイクルを反映しています。試薬・消耗品は継続的な収益を提供しており、高パラメータ免疫腫瘍学キットが現在消耗品の31%を占め、設備投資が変動する中でもベンダーのキャッシュフローを安定させています。ソフトウェアは最も成長の速い要素であり、自動ゲーティングエンジンとGDPR準拠のデータレジデンシーを備えたクラウドネイティブ分析が多施設試験に浸透するにつれ、2031年にかけてCAGR 13.25%で成長しています。設置・リモートサポート契約は地域のサイトメトリスト不足を補い、ダウンタイムを60%削減しますが、相当な年間運用費用が追加されます。

セルアナライザーの出荷は、規制承認とスループットが最重要である臨床診断で主流を占め、ソーターはダウンストリームオミクスのための希少細胞単離を必要とする研究開発予算を支配しています。2024年の欧州コンジュゲーション施設火災などの抗体供給障害は、多様化したサプライチェーンと検証済み代替クローンの価値を浮き彫りにしています。ISO 17034認定の色素、ビーズ、補正コントロールはGMP環境での品質管理ワークフローを加速します。事前最適化されたMRDまたはCAR-T特性評価パネルは、アッセイ開発を6ヶ月から4週間に短縮し、積極的な臨床タイムラインを支援します。

注記: 個別セグメントのシェアはレポート購入時に入手可能

技術別:細胞ベースが主流、イメージングが加速

細胞ベースアッセイは2025年に収益の65.53%を占め、診断と研究全体にわたる免疫表現型検査とアポトーシス用途に支えられています。イメージングフローサイトメトリーは規模は小さいものの、抗体薬物複合体内在化研究における形態学ベースの希少細胞検出に対する製薬需要に牽引され、CAGR 15.85%で成長しています。ビーズベースの多重フローは高多重免疫アッセイで依然として重要ですが、より低コストで高スループットを提供する平面アレイとの競争に直面しています。音響集束サイトメーターはシース液消費量を70%削減し、水資源に制約のある地域の研究機関に訴求しています。

循環腫瘍細胞計数に使用されるイメージングプラットフォームに対する日本のファストトラック経路は、国内ベンダーに西洋の競合他社より9ヶ月の市場投入リードを提供しています。イメージングサイトメトリーの40万~60万米ドルの設備投資コストは広範な採用を制限し、研究集約型センターと中堅病院の間に二層市場を生み出しています。イメージングプラットフォームのフローサイトメトリー市場規模は、腫瘍学および遺伝子療法ワークフローへの急速な拡大を反映し、2031年までに16億米ドルを超えると予測されています。

用途別:臨床診断が基盤を維持し、幹細胞療法が急成長

臨床診断は2025年に30.63%のシェアを維持し、主に米国でパネルあたり487米ドルで償還されるMRD検査と、HIV治療における継続的なCD4/CD8モニタリングに牽引されています。腫瘍学は診断収益の42%、血液学は28%、感染症モニタリングは18%を占めました。しかし、幹細胞療法と再生医療は、閉鎖系ソーターを使用した高純度CD34+濃縮を必要とする同種異系パイプラインにより、最速の12.87% CAGRを記録する見込みです。腎臓・肝臓手術がパンデミック前の水準を超えたことで臓器移植モニタリングが回復し、2025年のセグメント成長率は11%となりました。

創薬グループは40パラメータパネルを活用してCD8+細胞上の二重特異性抗体の関与を評価しており、これは規制当局が日常的に要求する薬力学的読み出しとなっています。免疫学研究機関は拡張された検出器アレイの恩恵を受け、制御性T細胞サブセットを解析し、複雑な自己免疫表現型の解像度を向上させています。植物プランクトン計数やトランスジェニック植物ソーティングなどのニッチな用途は2025年に収益の7%を占め、この技術の汎用性を示しています。

エンドユーザー別:受託研究機関がリードし、製薬企業が加速

受託研究・参照検査機関は2025年に収益の35.13%を占め、サイトメトリスト不足に起因する病院のアウトソーシングに支えられています。製薬・バイオテクノロジー企業は最も成長の速いコホートを代表し、抗体探索とCAR-T製造の社内移行に伴いCAGR 14.7%で拡大しています。2025年収益の22%を占める病院・クリニックは競合する設備投資の優先事項に直面しており、技術更新オプションを含む5年間のリース契約を締結するケースが増えています。政府機関・環境機関は残りを占め、非従来型の研究室スペースで稼働する堅牢なフィールド展開型アナライザーを好んでいます。

製薬・バイオテクノロジーユーザー向けのフローサイトメトリー市場規模は、腫瘍学および遺伝子療法パイプラインにおける高パラメータアッセイの積極的な内製化を反映し、2031年までに34億米ドルに達すると予測されています。逆に、受託研究機関のフローサイトメトリー市場シェアは、新規病院採用が徐々にスキル不足を緩和するにつれてわずかに低下しますが、農村地域ではアウトソーシングが構造的な特徴として残ります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に収益の41.13%をリードし、メディケアの19色MRD償還コードと高パラメータサイトメトリーを優先する数十億ドル規模の製薬研究開発支出に支えられています[2]メディケア・メディケイドサービスセンター、「臨床検査料金表2025年」、cms.gov。米国だけで2024年に創薬に1,020億米ドルを投資し、早期段階の腫瘍学試験でスペクトルアナライザーへの強い需要を生み出しました。カナダの州システムはオンタリオ州とブリティッシュコロンビア州に12台のスペクトル機器を設置してMRD検査を集中化し、遠隔地コミュニティへのアクセスを改善しました。メキシコのINCANは国内CAR-T試験を支援するためにイメージングプラットフォームにアップグレードし、地域の細胞療法ハブとしての地位を確立しました。

アジア太平洋地域は最も成長の速い地域であり、CAGR 12.51%を記録しており、輸入品より30%安い価格の国内製スペクトルシステムに対する中国の承認に牽引されています。Mindrayは3年間のテスト単価を固定する試薬レンタルバンドルを通じて2025年に中国設置の9%を獲得しました。インドの政府系腫瘍センターは、2027年までに年間200万件の計画された白血病スクリーニングを実施するために14台の高パラメータアナライザーを追加しました。日本は循環腫瘍細胞のイメージングサイトメトリーの開発をファストトラックし、国内企業にアジア全域でのリードを与えました。

IVDR移行中の欧州はカタログのバックログに直面していますが、プレミアム機器市場であり続けています。ドイツの大学病院はCAR-T研究のためにスペクトルソーターのアップグレードに1,800万ユーロを費やしました。英国はフローサービスを7つのハブに統合し、MRDの検査あたりコストを22%削減しました。フランスは6つの新しいスペクトルプラットフォームを承認し、競争を激化させ平均販売価格を8%引き下げました。イタリアとスペインは試薬コスト抑制を優先し、移植プログラムに結びついていない限り高パラメータアップグレードを遅らせています。

中東・アフリカはサウジアラビアとアラブ首長国連邦全体に22台のスペクトルアナライザーを設置し、国家がん登録を強化しました。南米は通貨の逆風に直面しており、ブラジルの公立研究機関は設備投資を相殺するために試薬レンタルにシフトしています。全体として、地域の政策支援と地域製造能力が採用軌跡をますます規定し、大陸間で差別化された成長曲線を生み出しています。

競合環境

市場は中程度に集中しています。BDが2025年4月に発表したバイオサイエンス部門のWatersへの175億米ドルの売却計画は、既存企業間のポートフォリオ合理化を例示しています。CytekのAurora Evoは2025年上半期に製薬研究開発における新規設置スペクトルアナライザーの22%を獲得し、資本集約型セグメントでも性能向上が迅速にシェアを変えられることを示しました。AIベースのゲーティングに関する特許出願は2024年に34%増加し、Beckman Coulter、Thermo Fisher、Sonyが合計47件の出願を提出し、ソフトウェアの差別化を強調しています。

ニッチ参入者は低リソース環境向けのマイクロ流体ポイントオブケアデバイスを追求しています。NanoCellectのWOLFソーターは使い捨てチップで運用コストの10分の1で稼働し、学術ワクチンセンターからの関心を集めています。Standard BioToolsは空間プロテオミクスに軸足を移し、フローデータを組織イメージングと統合して腫瘍学創薬向けのマルチオミクスダッシュボードを作成しました。ISO 13485認定を持つベンダーがGMP細胞療法契約を獲得し、小規模企業は200万~500万米ドルの品質システム投資に苦労しています。2024年のサイバー攻撃はFDAのサイバーセキュリティガイダンスを促し、現在病院の入札で大きな比重を占め、新規参入者にとってさらなる障壁を追加しています。

サハラ以南アフリカにおけるマイクロ流体HIV CD4検査のホワイトスペース機会は依然として存在しますが、規制の明確性が依然として不明確であり、ベンチャー資金調達を遅らせています。全体として、競争は検出器チャンネル数、AI精度、サービスカバレッジを中心に展開しており、IVDRコンプライアンスがコストを引き上げながらも購入者が厳しい予算に直面している欧州で価格圧力が最も顕著です。

フローサイトメトリー業界リーダー

Sysmex Corporation

Becton, Dickinson and Company

DANAHER corporation(Beckman Coulter, Inc.)

Bio-Rad Laboratories Inc.

Luminex Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BDとペンシルベニア大学免疫学・免疫健康研究所が提携し、創薬反応プロファイリングのためのリン酸化マーカーを組み込んだ高パラメータ全血パネルを共同開発しました。

- 2025年5月:Thermo Fisherがスペクトル型Invitrogen Attune Xenithサイトメーターを発売し、免疫学および免疫腫瘍学研究者向けの24色ワークフローを自動化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルフローサイトメトリー市場を、研究・臨床・産業ワークフローにわたる単一細胞分析およびソーティングを可能にする、レーザー・インピーダンス・音響集束型のすべての機器、試薬、ソフトウェア、および有償サービスと定義しています。Mordor Intelligenceによると、導入時にバンドルされた、またはワークフロー最適化のために販売されたアクセサリーは、収益プールに含まれます。

流体力学的フローストリームを使用しない純粋な画像ベースのサイトメーターは除外します。

セグメンテーション概要

- 製品・サービス別

- 機器

- セルアナライザー

- セルソーター

- 試薬・消耗品

- 抗体

- 色素・ビーズ

- キット・パネル

- ソフトウェア

- サービス

- 機器

- 技術別

- 細胞ベースのフローサイトメトリー

- ビーズベースのフローサイトメトリー

- イメージングフローサイトメトリー

- 音響集束フローサイトメトリー

- 用途別

- 臨床診断

- 腫瘍学

- 血液学

- 感染症

- 臓器移植

- 創薬・開発

- 幹細胞療法・再生医療

- 免疫学

- その他の用途

- 臨床診断

- エンドユーザー別

- 病院・クリニック

- 製薬・バイオテクノロジー企業

- 受託研究・参照検査機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる検査室ディレクター、血液病理専門医、試薬プロダクトマネージャー、および調達担当者にインタビューを実施しました。これらの対話により、導入済みアナライザー数、試薬プルスルー率、および今後の設備投資予算が確認され、仮定の精緻化と初期調査結果の検証が可能となりました。

デスクリサーチ

世界保健機関(WHO)のGLOBOCANがんシリーズ、Centers for Medicare and Medicaid Servicesの手続きファイル、Eurostatの貿易コード、および国際サイトメトリー学会(International Society for Advancement of Cytometry)からデータを収集する体系的なデスクワークから開始しました。米国FDA 510(k)データベースの規制申請書類およびPubMedの査読済み論文により、技術導入状況をマッピングしました。企業の10-Kレポート、投資家向け資料、ならびにDow Jones FactivaおよびD&B Hooversからのキュレーションされたニュースフィードにより、価格帯および出荷に関する手がかりを補完しました。

第二段階では、チームがVolzaから輸出入データ、Questelから特許ファミリー、Tenders Infoから契約通知を取得し、モデリング前に重複を照合・整理しました。このリストは網羅的なものではなく、他にも多くの情報源がデータ確認および明確化を支援しています。

市場規模推計と予測

トップダウンと選択的ボトムアップを統合したアプローチを採用しました。生産・貿易・導入済みベース統計を起点として、グローバルアナライザーの在庫を再構築し、平均販売価格および年間試薬使用量を付加することで2025年の収益ベースラインを算出しました。サプライヤーの集計値および販売代理店の確認によりトータルを検証しました。主要変数には、新規アナライザー出荷台数、検査あたりの試薬プルスルー、腫瘍学的検査の有病率、幹細胞療法試験の開始件数、および検査室の設備投資支出が含まれます。一次調査のコンセンサスに基づく多変量回帰により2030年までの成長を予測し、シナリオ分析により償還または規制上のショックを捕捉します。詳細な出荷データのギャップは、インタビュー中に収集した地域別平均価格・数量プロキシで補完しました。

データ検証と更新サイクル

各ドラフトアウトプットが分散スクリーニング、ピアレビュー、およびシニアアナリストの承認を通過することを確保しています。アナリストはモデルシグナルを独立した指標と比較し、異常が発生した際には情報源を再確認し、重要なイベント後に中間アップデートを発行しながら年次でレポートを更新することで、クライアントが常に最新の見解を受け取れるようにしています。

Mordorのフローサイトメトリーベースラインが信頼性を持つ理由

企業が独自の方法で市場を区分し、異なるサイクルで更新するため、公表数値はしばしば異なります。これはクライアントに対して早期に明示する現実です。

主要なギャップ要因としては、競合他社が画像ベースまたは音響集束型システムを除外していること、為替レートを前年に固定していること、または試薬使用量を一定と仮定していることが挙げられます。ここにMordorの方法論の差別化点があります。当社のサイクルは、すべての更新を新たな発生率データ、リアルタイムのASP変動、およびインタビューで検証された利用パターンに紐付けています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 6.75 B(2025年) | Mordor Intelligence | なし |

| USD 4.68 B(2024年) | Global Consultancy A | 製品セットが狭い;画像および音響プラットフォームを除外 |

| USD 6.16 B(2024年) | Industry Association B | 単一シナリオ予測および2023年固定為替レート |

| USD 5.71 B(2024年) | Trade Journal C | 試薬プルスルー調整なしの任意開示に依存 |

要約すると、複数の変数を三角測量し、現場の実務者と検証し、迅速に更新するため、Mordorのフローサイトメトリーベースラインは、意思決定者にとってバランスが取れ、透明性が高く、再現性のある参照基準を提供します。

レポートで回答される主要な質問

フローサイトメトリー市場規模は2026年にいくらで、どのくらいの速さで成長していますか?

フローサイトメトリー市場規模は2026年に72億7,000万米ドルに達し、2031年にかけてCAGR 7.69%で成長すると予測されています。

最も速く拡大している製品カテゴリーはどれですか?

ソフトウェアは最も成長の速いカテゴリーであり、AIベースの自動ゲーティングを備えたクラウドネイティブ分析の採用が進むにつれ、2031年にかけてCAGR 13.25%で成長しています。

スペクトルサイトメーターが微小残存病変検査に好まれる理由は何ですか?

スペクトル機器は100万個の正常細胞の中から1個の白血病細胞を検出し、米国で現在償還されている高感度の19色MRDパネルを可能にします。

最も将来の需要を追加する地域はどこですか?

アジア太平洋地域は、中国とインドが腫瘍学プログラムのために高パラメータサイトメトリーに投資するにつれ、CAGR 12.51%で成長すると予測されています。

人員不足は検査量にどのような影響を与えていますか?

認定サイトメトリストの欠員率23%が、地域病院をより大きな人材プールを持つ参照検査機関への免疫表現型検査のアウトソーシングに追い込んでいます。

EU IVDRはベンダーにどのようなハードルをもたらしますか?

抗体メーカーは広範な技術文書を提出しなければならず、バックログにより欧州でカタログの約18%が一時的に利用不可となっています。

最終更新日: