心臓補助装置市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

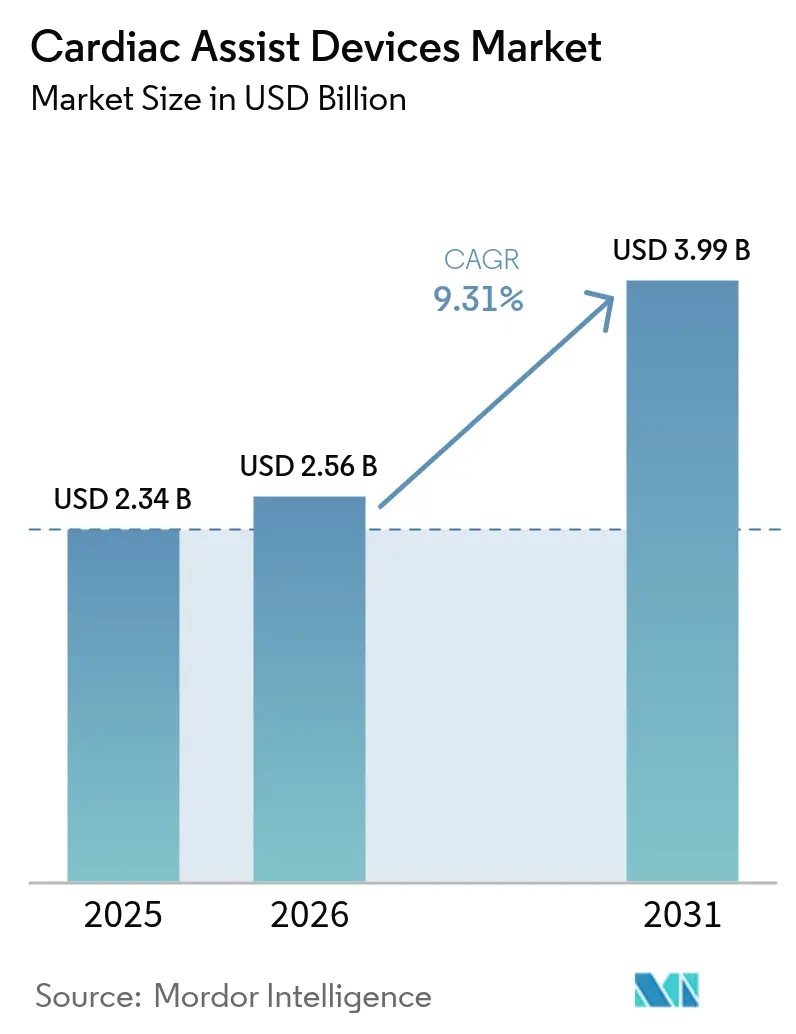

| 市場規模 (2026) | 2.56 十億米ドル |

| 市場規模 (2031) | 3.99 十億米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓補助装置市場分析

心臓補助装置市場規模は、2025年の23億4,000万米ドルから2026年には25億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率9.31%で2031年までに39億9,000万米ドルに達すると予測されています。心臓補助装置市場は、病院が末期心不全の有病率の上昇、ドナー心臓不足、および連続流技術への信頼の高まりに直面する中で拡大しています。磁気浮上ポンプ、経皮的マイクロポンプ、および小児適応症における革新的な進歩が早期介入を可能にする一方、アジア太平洋地域における償還拡大がアクセスを広げています。小児用Impella 5.5およびImpella CPに対するFDA承認に代表される規制上の勢いが、疾患経過のより早い段階での目的地療法の普及を促進しています[1]出典:米国食品医薬品局、「Impellaの小児適応症拡大」、fda.gov 。同時に、HeartMate 3 EOGOイベントなどの安全性リコールが市販後サーベイランスを強化し、反復的な設計改善を促しています。完全人工心臓および外来用対拍動システムへの持続的なベンチャー投資は、心臓補助装置市場がエンジニアリングイノベーションとビジネス成長の肥沃な場であり続けることを示しています。

主要レポートのポイント

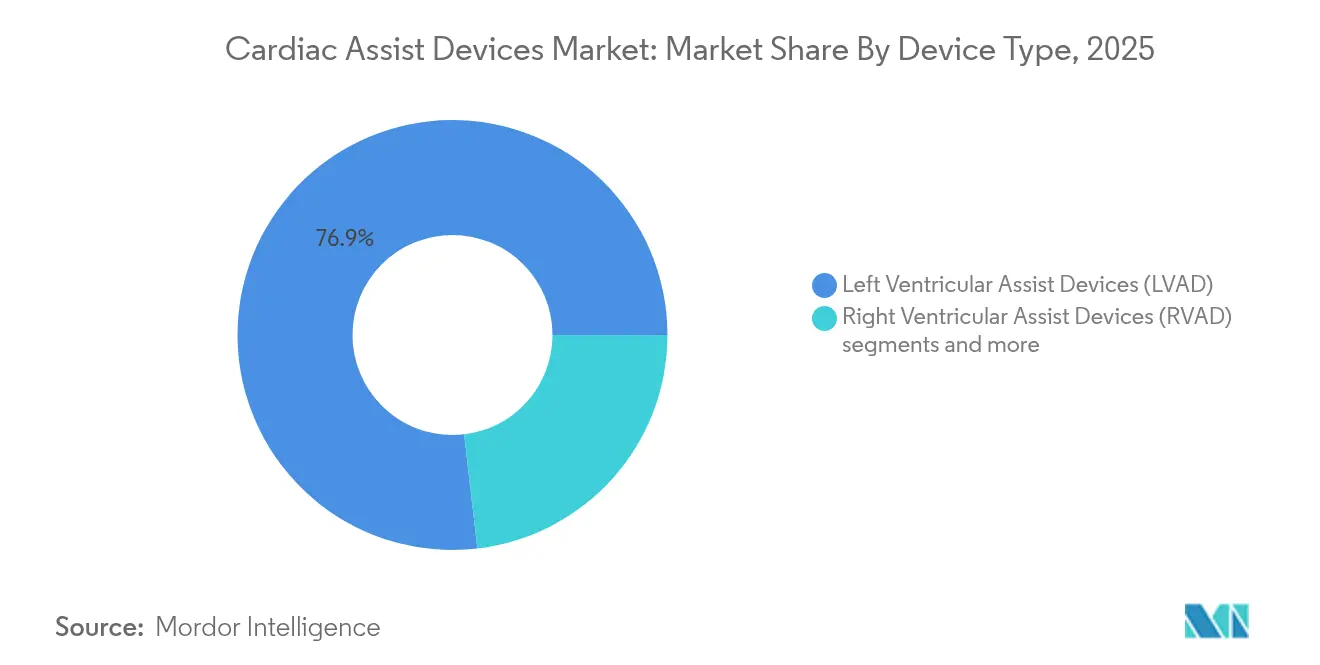

- デバイスタイプ別では、左心室補助装置が2025年の心臓補助装置市場シェアの76.85%を占め、完全人工心臓は2031年に向けて年平均成長率10.07%で進展しています。

- 用途別では、移植架橋療法が2025年の心臓補助装置市場規模の38.21%のシェアを占め、目的地療法は2031年に向けて年平均成長率11.35%で成長すると予測されています。

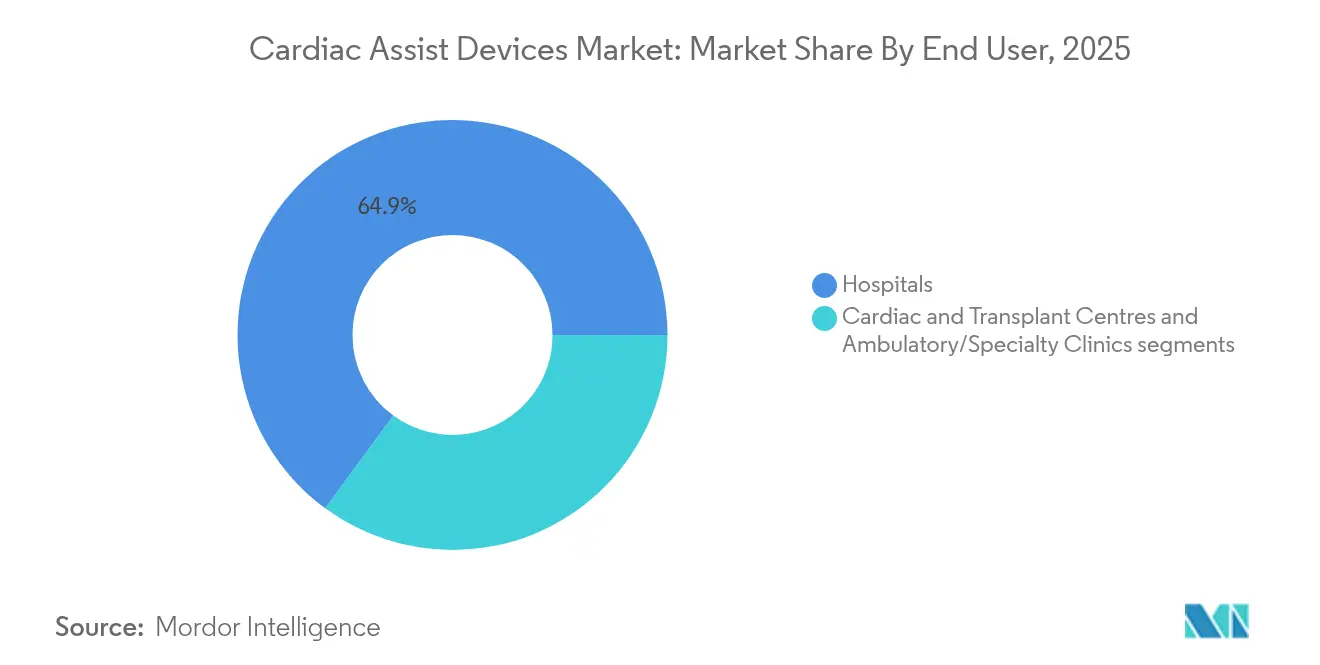

- エンドユーザー別では、病院が2025年の心臓補助装置市場の64.92%を占め、外来・専門クリニックは2031年にかけて年平均成長率10.18%で拡大しています。

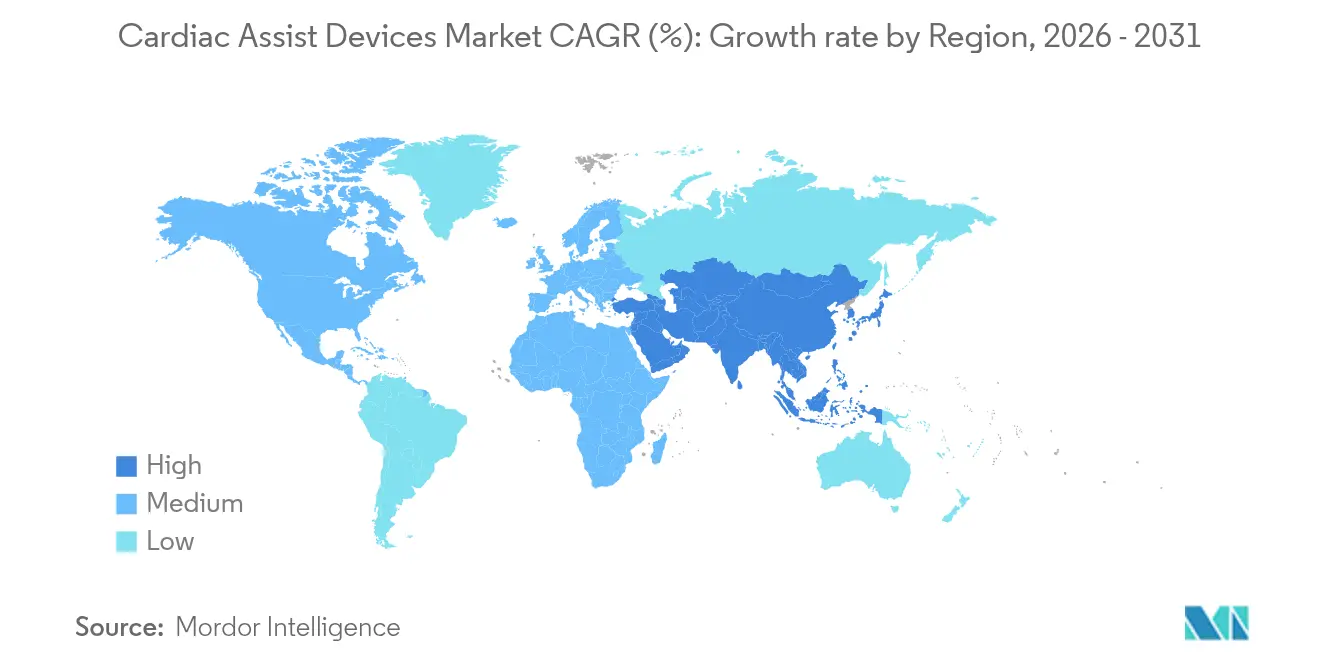

- 地域別では、北米が2025年に41.08%の収益シェアでリードし、アジア太平洋地域は2031年にかけて年平均成長率11.74%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の心臓補助装置市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドナー心臓不足によるLVADおよび完全人工心臓への依存度の高まり | +2.1% | 北米および欧州に急性的な影響を持つグローバル | 長期(4年以上) |

| 連続流LVADによる拍動型ポンプと比較した再入院率の低下 | +1.8% | 北米および欧州の採用が主導するグローバル | 中期(2~4年) |

| 中等度心不全(HF)に対するTAVR/機械的循環補助の適応拡大(FDAおよび欧州医薬品庁) | +1.5% | 北米および欧州、アジア太平洋地域への波及 | 中期(2~4年) |

| 日本および韓国における目的地療法の償還拡大 | +0.9% | アジア太平洋地域中核、中東・アフリカへの波及 | 短期(2年以内) |

| 完全院外サポートを可能にする磁気浮上マイクロポンプ | +1.2% | 北米および欧州での早期利益を伴うグローバル | 長期(4年以上) |

| 2024年入札改革後の中国国内VAD臨床試験の急増 | +0.7% | 北京、上海、広州での早期利益を伴う中国全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機械的循環補助への依存度を高めるドナー心臓不足

中国では毎年4万人の子どもが心不全で入院しているにもかかわらず、小児心臓移植は年間100件未満にとどまっています。そのため、心臓補助装置市場では、医療システムが機械的循環補助を架橋療法ではなく第一選択療法として採用するようになっています。目的地療法プログラムは現在、Aeson人工心臓などのデバイスを使用しており、中央値156日間のサポートで30件の移植架橋症例を支援しています。新たに承認された小児用Impellaシステムは、体重30kg以上の子どもへの経皮的サポートを拡大し、候補者プールを広げています。HeartMate 3による生存アウトカムは5年を超え、移植のベンチマークに匹敵します。この持続的な有効性が機械的循環補助を確定的な治療法として再位置づけし、心臓補助装置市場の長期的な成長を支えています。

従来型システムと比較して合併症を低減する連続流および経皮的デバイス

HeartMate 3の完全磁気浮上技術は機械的摩耗点を排除し、Impellaの軸流設計は血管損傷を低減します。ARIES-HM3試験では、アスピリンを服用しない患者で出血イベントが40%減少し、DanGer Shock試験ではSTEMI心原性ショックにおけるImpella CPによる絶対死亡率が12.7%低下したことが報告されています(jnjmedtech.com)。同日退院プロトコルと鎖骨下アクセスにより外来回復が可能となり、入院コストを低下させ、心臓補助装置市場を拡大しています。合併症率の低下とポータビリティの組み合わせにより、これらのシステムは移植架橋療法と目的地療法の両経路において魅力的なものとなっています。

中等度心不全に対するTAVR/機械的循環補助および経皮的サポートの適応拡大

2024年12月、FDAはImpella 5.5およびImpella CPを小児心不全に対して承認し、成人の心原性ショックおよびハイリスク経皮的冠動脈インターベンション(PCI)への適用を補完しました。AesonおよびImpellaに対する欧州CEマーク拡大により、欧州大陸全体でのアクセスがさらに民主化されています(carmatsa.com)。より早期段階の心不全患者が経皮的または耐久性のある機械的サポートの恩恵を受けられるようになり、治療アルゴリズムが薬物療法単独から移行しています。この規制上の追い風がすべての治療法の採用を押し上げ、心臓補助装置市場の継続的な拡大を促進しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラスIリコール(HeartMate 3 EOGO、Medtronic HVAD撤退) | -1.4% | 北米および欧州に急性的な影響を持つグローバル | 短期(2年以内) |

| 抗凝固療法関連の出血・脳卒中リスクが依然として20%超 | -0.8% | グローバル | 中期(2~4年) |

| 完全植込み型小児用ポンプの不足(能力のボトルネック) | -0.6% | 北米および欧州に急性的な影響を持ち、アジア太平洋地域でも顕在化しているグローバル | 長期(4年以上) |

| 磁気浮上ローター用希土類磁石のサプライチェーン依存 | -0.4% | 中国のサプライチェーンに急性的な影響を持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

日本および韓国における目的地療法の償還拡大

日本と韓国は現在、耐久性VADの繰り返し入院に対するコスト効率を認め、目的地療法の植込みコストを償還しています。これらの決定により自己負担費用が軽減され、専門プログラムへの病院投資が促進されています。連続流デバイスがより長い耐久性と低い脳卒中率を達成するにつれ、支払者は質調整生存年の改善を見込んでいます。アジア太平洋地域における早期の償還の勢いが、心臓補助装置市場における同地域の二桁台のCAGRを支えています。

デバイスカテゴリー全体にわたるクラスIリコールと安全性への懸念

2024年4月のHeartMate 3 EOGOリコールは13,883台のデバイスに影響を与え、グラフト閉塞により273件の傷害と14件の死亡を引き起こしました[2]出典:米国食品医薬品局、「HeartMate 3 EOGOリコール」、fda.gov。Abiomedの穿孔リスクによるImpellaリコールは129件の傷害と49件の死亡をもたらしました(fda.gov)。これらの事象はFDAの市販後サーベイランスの強化を促し、一部のセンターがVADおよび経皮的ポンププログラムを一時停止する事態となりました。監視の強化はコンプライアンスコストを増加させ、心臓補助装置市場の成長を一時的に抑制する可能性があります。

植込み型デバイスにおける抗凝固療法関連の出血・脳卒中リスクが依然として20%超

出血と脳卒中は依然として頻繁に発生しており、植込み後の脳卒中発生率は約13%、30日死亡率は31%に達しています。後天性フォン・ウィルブランド症候群が消化管出血を悪化させる一方、厳格な抗凝固療法目標が外来管理を困難にしています(annalscts.com)。アスピリン不使用のHeartMate 3レジメンにより出血が40%減少したものの、全体的なリスクは依然として患者適格性を制限し、心臓補助装置市場の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:LVADが主導し、経皮的システムが拡大

左心室補助装置は2025年の心臓補助装置市場シェアの76.85%を占め、強固なエビデンスと広範な外科的習熟度を反映しています。LVADに帰属する心臓補助装置市場規模は、HeartMate 3の5年生存ベンチマークに支えられ、目的地療法の普及とともに成長すると予測されています。BiVACORのチタン製ユニットなどの完全人工心臓は、複雑な症例に対する両心室サポートを提供し、年平均成長率10.07%で進展すると予測されています。経皮的Impellaシステムは、急性心原性ショックおよびハイリスクPCIを治療することで耐久性デバイスを補完しており、これまでに33万人以上の患者が治療を受けています(jnjmedtech.com)。右心室および両心室補助装置はニッチなニーズを満たし、大動脈内バルーンポンプは短期的な血行動態安定化において引き続き重要な役割を果たしています。これらの治療法が総合的に心臓補助装置市場を多様化し、患者コホート全体の臨床リスクを軽減しています。

連続流エンジニアリング、小型化、および磁気浮上が次世代プラットフォームの大部分を支えています。BrioVADの完全浮上ローターは静粛な動作と溶血の低減を目指し、磁気浮上経皮的マイクロポンプは血管損傷の低減を約束しています。FDAのブレークスルーデバイス指定がタイムラインを加速し、新興企業と既存企業の間の競争的同等性を可能にしています。初期実現可能性植込みの成功がパフォーマンスを検証し、投資家の信頼を強化し、心臓補助装置業界内のR&Dの勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:移植架橋療法が主導し、急性サポートが成長

移植架橋療法の適応症は、ドナー不足が待機時間を延長する中、2025年の心臓補助装置市場の38.21%を獲得しました。目的地療法は、耐久性の向上と日本および韓国における支払者の認知に牽引され、年平均成長率11.35%で上昇すると予測されています。目的地療法に対する心臓補助装置市場規模は、臨床結果が移植と同等の生存率を示すにつれて急速に拡大すると予想されています。経皮的ポンプを使用した急性サポートは、STEMIショックにおける死亡率低下を強調したDanGer Shockデータセットの後に勢いを増しており、ガイドラインの更新を強化しています。

回復架橋シナリオは、心筋炎または心臓手術後ショックにおける一時的なサポートの恩恵を受け、心筋の休息と潜在的な抜去を可能にします。ハイリスクPCIサポートはImpellaの利用を広げ、移植候補架橋経路は移植評価中の治療を提供します。エビデンスが蓄積されるにつれ、臨床医は機械的サポートをより早期に統合し、場当たり的な救済使用を計画的な治療ラインに転換し、それによって心臓補助装置市場を拡大しています。

エンドユーザー別:病院が主導し、専門センターが台頭

病院は外科的インフラと集中的なモニタリング要件により、2025年の心臓補助装置市場の64.92%を維持しました。大学医療センターは、BrioVADとHeartMate 3を比較するINNOVATE試験などの新しいプロトコルを試験的に導入しています。外来・専門クリニックは、入院期間を短縮するテレモニタリングと鎖骨下ポンプアクセスに支えられ、年平均成長率10.18%で最も急速に成長する場となっています。外来ケアに帰属する心臓補助装置市場規模は、ワイヤレスセンサーが遠隔監視を促進するにつれて拡大する見込みです。

病院内のカテーテル検査室は経皮的展開において引き続き重要であり、移植センターは耐久性植込みのボリュームを支えています。新興のコミュニティベースの心臓回復プログラムが地理的リーチを広げ、アクセスの公平性を向上させます。三次センターと地域クリニック間のトレーニングイニシアチブと共有ケア協定が患者の移行をサポートし、心臓補助装置業界内のマルチセッティングエコシステムを育成します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の41.08%を占め、早期FDA承認、専門的な外科能力、および強固な民間支払者カバレッジに支えられています。テキサス心臓研究所などの主要機関が完全人工心臓の初の人体試験を推進し、心臓補助装置市場をイノベーションの最前線に位置づけています。カナダとメキシコは、国境を越えた紹介と公的支払者プログラムを通じて段階的な需要を加えています。

欧州は第2位のシェアを保持しており、ドイツ、フランス、英国がCE調和承認と統合移植プログラムを通じて採用を主導しています。心臓補助装置市場は、普遍的な医療保険、安定した償還、および成熟した外科トレーニングパイプラインの恩恵を受けています。南欧諸国は医療観光を活用し、北欧諸国は外来LVAD経路を採用して利用率をさらに高めています。

アジア太平洋地域は年平均成長率11.74%で最も急速に成長する地域であり、中国の2024年以降の改革が国内イノベーションを奨励し、世界最小の45グラム人工心臓の植込みをもたらしています。日本と韓国の目的地療法に対する償還拡大が連続流デバイスの肥沃な土壌を生み出し、インドとオーストラリアはカテーテルベースのポンププログラムを拡大しています。地域の公衆衛生投資と加速する心血管疾患の有病率が、心臓補助装置市場の長期的な成長を支えています。

規制環境

心臓補助装置は、主要市場の大半において高リスクの植込み型循環器系医療機器として規制されており、米国では21 CFR Part 870に基づくクラスIIIの心室補助(バイパス)装置に対して、PMAを基盤とする監督体制が主に採用されている。2026年3月、FDAは心室補助(バイパス)装置の規制上の分類枠組みを更新したが、市販前および市販後に関する厳格な要件はそのまま維持された。恒久型LVADシステムを巡る最近のクラスIリコール事案も、サーベイランス、不具合報告の傾向分析、および是正措置への注目を一層高めている。

欧州では、医療機器指令(MDD)からEU医療機器規則(MDR、EU 2017/745)への移行が、LVAD、経皮的補助装置、および完全人工心臓に関する臨床的エビデンス要件と市販後の義務を引き続き再構築している。CARMAT社のAesonに対するMDR CEマーキング取得(2025年7月)と、PulseCath社のiVAC 2LからMDR CEマーキングへの移行(2024年3月)は、MDR時代の要件が循環補助のさまざまなモダリティにどのように適用されているかを示している。心室補助装置および完全人工心臓に関するISO/AWI 26302(2025年9月登録)などの並行した規格策定は、IMDRFのガイダンスと合わせて世界的な収斂を支えており、製造業者にとって文書化と検証の負担を増大させている。

バリューチェーン分析

心臓補助装置のバリューチェーンは、専門的な上流インプット(生体適合性ポリマー、ポンプハウジング用の高品質チタンおよび金属合金、マイクロコントローラー、電池・電力電子部品、磁気浮上サブアセンブリを含む小型モーター部品)、装置OEMの設計・製造、そして臨床評価および規制認可(米国のPMA経路、EUのMDR適合性評価)を対象としている。下流では、病院の調達、移植・進行性心不全センター、カテーテル検査室を通じて流通が進められている。既存企業と革新企業(Abbott、Johnson and Johnson MedTech(Abiomed)、Medtronic、Berlin Heart、Terumo、SynCardia Systems(Picard Medical)、CorWaveなど)は、厳格に選定されたサプライヤーネットワークに依存しており、生命維持に関わる植込み機器という性質上、部品の追跡可能性と信頼性試験が中心的な役割を果たしている。

中流での価値創出は、臨床プログラムの実行とサービス面での補完、すなわち植込み施設向けのプロクタリングおよびトレーニング、遠隔モニタリングとデータワークフロー、進行性心不全の診療経路に組み込まれた抗凝固療法管理への依存を強めている。次世代完全人工心臓プラットフォームEmperorに関するPicard MedicalとSynCardiaの急性生体内植込み試験の完了(2026年6月)や、CorWaveによる波動膜LVASの初のヒト植込み実施(2025年7月)といった最近の研究開発・前臨床の節目は、試験実施施設の選定、治験責任医師のネットワーク、専門学会が商業化への橋渡しとしていかに機能しているかを浮き立たせている。制約要因としては、磁気浮上ローターに用いられるレアアース磁石に関するサプライチェーン依存や、小児用サイズの部品の必要性が、リードタイム、検証サイクル、コスト構造に影響を及ぼす可能性がある。

競合環境

心臓補助装置市場は中程度の集約を特徴とし、AbbottのHeartMate 3が耐久性VAD植込みを支配し、Johnson & Johnson MedTechのAbiomedユニットが経皮的ポンプをリードしています(jnjmedtech.com)。BiVACOR、CARMAT、およびBrioHealth Solutionsは、磁気浮上完全人工心臓と完全植込み型ミニポンプを通じて破壊的革新をもたらしています。FDAのブレークスルーデバイス指定と2024年以降3億米ドルを超えるベンチャー資金がその進展を支えています。

戦略的な動きとしては、Abbottのアスピリン不使用レジメン承認、BiVACORの初期実現可能性植込み、および経皮的優位性を強化するJohnson & JohnsonによるAbiomedの166億米ドルでの買収が挙げられます。Abbottとカドレナル・セラピューティクスとのパクトなど、遠隔モニタリングと抗凝固療法管理を統合するパートナーシップがケア経路の差別化を目指しています。中国センターとの地理的協力協定により、西側企業は急成長するアジア太平洋地域の需要を取り込むことができます。一方、中国の国内メーカーが臨床試験を加速させており、コスト競争力のあるデバイスを導入して既存の価格ダイナミクスに圧力をかける可能性があります。

バリューチェーンの参加者は、感染リスクを軽減するためにAI対応診断、ポータブル電源システム、およびポリマーフリーポンプハウジングを優先しています。磁気浮上とベアリングレスローターに関する知的財産ポートフォリオが重要性を増しています。リコールへの対応として、企業は冗長センサーアレイと自己診断ファームウェアに投資し、デバイス障害を未然に防ぎ、心臓補助装置業界への信頼を強化しています。

心臓補助装置業界リーダー

Abbott Laboratories

BiVACOR Inc.

Getinge AB

Medtronic PLC

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機械的循環補助が救命的使用の域を超え、試験によるエビデンスと明確な臨床プロトコルに支えられた計画的な治療経路へと移行するにつれ、短期的なホワイトスペースが形成されている。Johnson and Johnsonは2026年5月、計画的なImpella 5.5補助が、ショックを伴わない重度LV機能不全を有する高リスク心臓手術患者において安全かつ実施可能であることを示すIMPACTパイロットデータを報告した。これにより、エビデンスに関する議論が急性ショックおよび高リスクPCIから選択的外科的補助へと広がり、病院および医療機器サプライヤーが患者選定、標準化された抗凝固療法、周術期ワークフローを軸とした体系的なプログラムを構築する機会が生まれる一方、支払者やアウトカム追跡との整合性も求められている。

もう一つの機会群は、持続的な前臨床・臨床活動に支えられた、恒久型補助および完全人工心臓における次世代の可動性重視型プラットフォームを中心に形成されつつある。Picard MedicalとSynCardiaは、次世代完全人工心臓プラットフォームEmperorに関する急性生体内植込み試験の完了(2026年6月)を報告し、生理的制御と患者の可動性の向上を目指した構造への投資継続を裏付けている。欧州では、AesonのMDR CEマーキング取得(2025年7月)を含むMDR時代の認可および関連する臨床活動が、高まったエビデンスおよび市販後要件を満たすことができる新規システムにとって商業的に有意な経路を示している。2024年以降の入札制度改革を受けた中国国内でのVAD臨床試験の拡大、そして日本と韓国での目的地治療(デスティネーション・セラピー)に対する保険償還の拡大は、現地化戦略(臨床パートナーシップ、トレーニング拠点、サービスネットワーク)や、市販後サーベイランス、供給の継続性、総ケアコストの低減を支えられる製造業者にとっての余地も広げている。

最近の業界動向

- 2026年6月:Picard MedicalとSynCardiaは、次世代完全人工心臓プラットフォームEmperorに関する急性生体内植込み試験の完了を報告した。この進展は、体循環と肺循環の制御向上を目指す両心室置換構造にとって重要な前臨床段階の進歩であり、高度な急性期心不全ケアにおける完全人工心臓イノベーションのより広範なパイプラインを支えるものである。

- 2025年8月:BiVACOR社は、自社の完全人工心臓システムがFDAのTotal Product Life Cycle Advisory Program(TAP)に採択されたと発表した。TAPへの参加により規制当局との連携が強化され、新規の完全人工心臓プラットフォームに関するエビデンス創出、製造準備、市販後要件にわたる開発計画の効率化が期待できる。

- 2024年12月:BiVACOR社は、2024年7月から11月の間に5件の植込みが成功したことを受け、FDAが完全人工心臓に関する早期実現可能性試験の対象患者を15名追加することを承認したと発表した。対象群の拡大により、実臨床経路における安全性と性能に関する臨床的知見が深まり、より大規模な主要試験および将来的な商業化に必要なエビデンス基盤の構築に寄与する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、機械的なポンピングによって弱った心臓を補助するために使用される、新規に製造された心臓補助装置(病院および専門的な心臓ケア用途で販売される植込み型および経皮的システムを含む)からの収益を対象としている。

対象範囲外:血液酸素化システムおよびECMO装置、単独の心臓リズム管理製品、使い捨てカニューレセットは、本市場規模には含まれない。

セグメンテーション概要

- デバイスタイプ別(金額)

- 左心室補助装置(LVAD)

- 右心室補助装置(RVAD)

- 両心室補助装置(BiVAD)

- 大動脈内バルーンポンプ(IABP)

- 完全人工心臓(TAH)

- その他の循環補助装置

- 用途別(金額)

- 移植架橋療法

- 目的地療法

- 回復架橋療法

- その他の用途

- エンドユーザー別(金額)

- 病院

- 心臓・移植センター

- 外来・専門クリニック

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、需要の形成過程と処置が行われている地域を説明する、一貫した公的シグナル群を収集する。用いられる情報源としては、例えばCDCおよびWHOの循環器疾患負担指標、OECDの保健統計、各国保健当局の公表資料、米国心臓協会などの団体が発表する処置・ガイドライン更新情報などがある。

次に、デスクリサーチを用いて、後で相互確認できるモデルインプットの最初の草案を作成する。また、FDAの医療機器データベースおよび安全性に関する通知、臨床試験登録情報、査読付き心臓病学専門誌、機器カテゴリー別の輸出入貿易統計を確認し、普及パターンと価格動向を把握する。企業の開示資料、投資家向けプレゼンテーション、信頼できる報道機関の情報を加えて供給側の動きを解釈し、特許データベースを用いて技術動向を追跡する。このリストは網羅的なものではなく、データ収集、検証、および調査内容の明確化のために、他にも多くの公的情報源が参照された。

一次インタビューおよび調査

データの欠落を補うため、機器メーカー、販売業者、心臓外科医、体外循環・カテーテル検査室のリーダー、病院調達チームを対象とした専門家インタビューおよび構造化調査を通じて前提条件を検証する。これは世界市場であるため、償還制度、移植件数、病院の対応能力の地域差が最終的な数値に反映されるよう、主要地域全体でインプットを確認している。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):15% | アジア太平洋地域:45% |

| ミッド層:55% | 部門/事業リーダー:27% | 欧州・中東・アフリカ:30% |

| 小規模企業:19% | マネージャー:58% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、心不全の疾病負荷、進行性心不全の割合、そして一時的または恒久的な循環補助につながる典型的な処置経路から構築されたトップダウン型の需要プールから開始する。そこから、LVAD、経皮的補助、IABP使用、完全人工心臓植込みについて地域レベルの普及率の前提を適用し、病院およびチャネルからのフィードバックで確認された平均販売価格アプローチを用いて数量を価値に変換する。

総数の妥当性を保つため、サンプル抽出したサプライヤーの収益内訳、チャネル確認、主要国におけるASP×数量のスナップショットを用いた選択的なボトムアップ検証を実施し、両アプローチの間に一貫したギャップが見られた場合にモデルを調整する。曲線を形づくる主要なインプットには、年間の植込み・補助処置件数、移植待機リストの圧力、ICUおよびカテーテル検査室の容量拡大、償還範囲の変更、そして観測された機器の交換・更新サイクルが含まれる。予測にあたっては、専門家の合意に支えられたシナリオ分析を用いることで、楽観的および保守的な普及経路を、トレーニング能力、適応拡大、購買予算といった実際の推進要因に結び付けることができる。国別データが乏しい場合は、代替処置率を用いて橋渡しを行い、地域別の総数を確定させる前にケアアクセス指標で調整する。

データ検証と更新サイクル

結果は、処置件数、規制承認、病院の購買パターンといった独立したシグナルと照合して検証され、その後、国および地域レベルで外れ値の確認が行われる。ばらつきが想定範囲を外れる場合、基礎となる前提を再確認し、インプット元を再検討し、必要に応じて一部のインタビュー対象者に再度連絡を取り、内容を確認する。

最終承認の前に、モデルと記述内容は複数段階のレビューを経て、計算、対象範囲の整合性、および年次変動の一貫性が確認される。レポートは毎年更新され、重要な承認、安全性に関する措置、償還制度の変更など重大な出来事が発生した場合には、随時更新が行われる。提供直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる世界の心臓補助装置市場規模と他の公表推計値との比較

心臓補助装置に関する公表市場価値は、対象となる製品範囲が同一ではないこと、そして処置および価格の前提が異なる時期に更新されることから、しばしば差異が生じる。差異はまた、各社が一時的補助と長期植込みをどのように区分しているか、そしてサービスおよびアクセサリーの収益が総額に含まれているかどうかによっても生じる。

処置件数と機器承認記録は、Mordor Intelligenceの推計値が、新規に製造された植込み型および経皮的ポンプ装置に確実に結び付けられていることを確認する手段であり、これはECMOや一部の使い捨て製品といった隣接システムが本数値には含まれていないことを意味する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 2.56 B (2026) | |

| 業界誌A | USD 2.53 B (2026) | この推計値は、関連するサービスや機器の取り扱いを含み得る、より広範な出荷時点の枠組みを用いて説明されており、何を機器収益として扱うかによって総額が変動しうる。 |

| 大手コンサルティング会社B | USD 2.17 B (2024) | This figure uses an earlier base year and a different historic window, so pricing updates and recent adoption changes may be reflected later than in a model anchored to the mid-decade demand signals. |

3つの出典間の差異は、単一の計算上の違いというよりも、主として対象範囲の境界とタイミングによって説明される。含める要素と除外する要素を明示し、数量を現実的なASPの範囲に結び付けることで、算出された市場規模は追跡可能性を保ち、毎年再確認できる再現性のあるインプットに紐づけられている。

レポートで回答される主要な質問

2031年までの心臓補助装置市場の予測成長率はどのくらいですか?

心室補助装置のコアセグメントは年平均成長率9.31%で拡大し、より広い市場の価値軌跡を2031年に向けて押し上げると予測されています。

現在、世界収益を支配しているデバイスカテゴリーはどれですか?

左心室補助装置は2025年のセグメント売上の76.85%を占め、成熟した臨床エビデンスと広範な外科的習熟度を反映しています。

HeartMate 3システムを使用した患者の典型的な生存期間はどのくらいですか?

MOMENTUM 3試験では中央値生存期間が5年を超えることが報告されており、このデバイスを耐久性のある長期治療オプションとして位置づけています。

小児アクセスを広げた最近の規制変更は何ですか?

2024年12月、FDAはImpella 5.5を体重30kg以上の小児に、Impella CPを体重52kg以上の小児にそれぞれ承認し、新たな治療コホートを開拓しました。

アジア太平洋地域が最も急速に成長する地域市場である理由は何ですか?

中国の2024年以降の調達改革に加え、日本と韓国における目的地療法の償還拡大が、地域の年平均成長率11.74%を牽引しています。経営幹部が最も注視すべき安全リスクは何ですか? • グラフト閉塞または穿孔に関連するクラスIリコールと、依然として植込み受容者の20%以上に影響を与えている抗凝固療法関連の出血および脳卒中が主要な懸念事項です。 . . . . . . . 新しい調査 何でも聞いてください...

最終更新日: