殺菌剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 17.85 十億米ドル |

| 市場規模 (2031) | 21.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 南アメリカ |

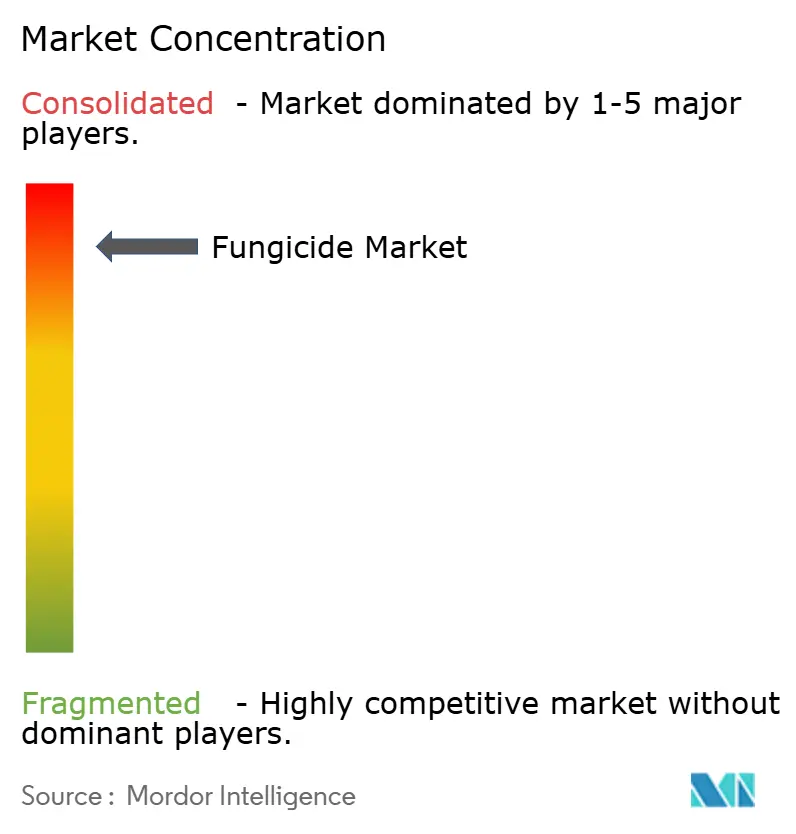

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる殺菌剤市場分析

殺菌剤市場規模は2025年の172億1,000万米ドルから2026年には177億8,500万米ドルに成長し、2026年から2031年にかけて年平均成長率3.7%で2031年までに214億3,000万米ドルに達すると予測されています。気候変動に起因する菌類病害リスクの増大が成長を牽引しており、コハク酸脱水素酵素阻害剤(SDHI)などのマルチサイト化学物質の採用や、投入コストを削減しながら収量を守る精密散布ツールの統合が進んでいます。南米は世界需要をリードしており、ブラジルの集約的な穀物生産モデルでは、シーズンを通じた病害防除プログラムが必要とされています。世界的に、生産者はカレンダーベースの農薬散布からリスクベースの散布へと移行しており、散布タイミングを最適化し無駄を最小化するAI駆動型の病害予測プラットフォームがその移行を支援しています。欧州では、厳格な残留規制が、作物の安全性を確保しながら規制基準を満たすスチュワードシップ指向製品のイノベーションを促進しています。全体的な成長率は穏やかながら、殺菌剤市場は、従来の化学品販売に加えて製品スチュワードシップサービスやデジタル意思決定ツールから生まれる新たな収益機会により、引き続き投資を惹きつけています。

レポートの主要な要点

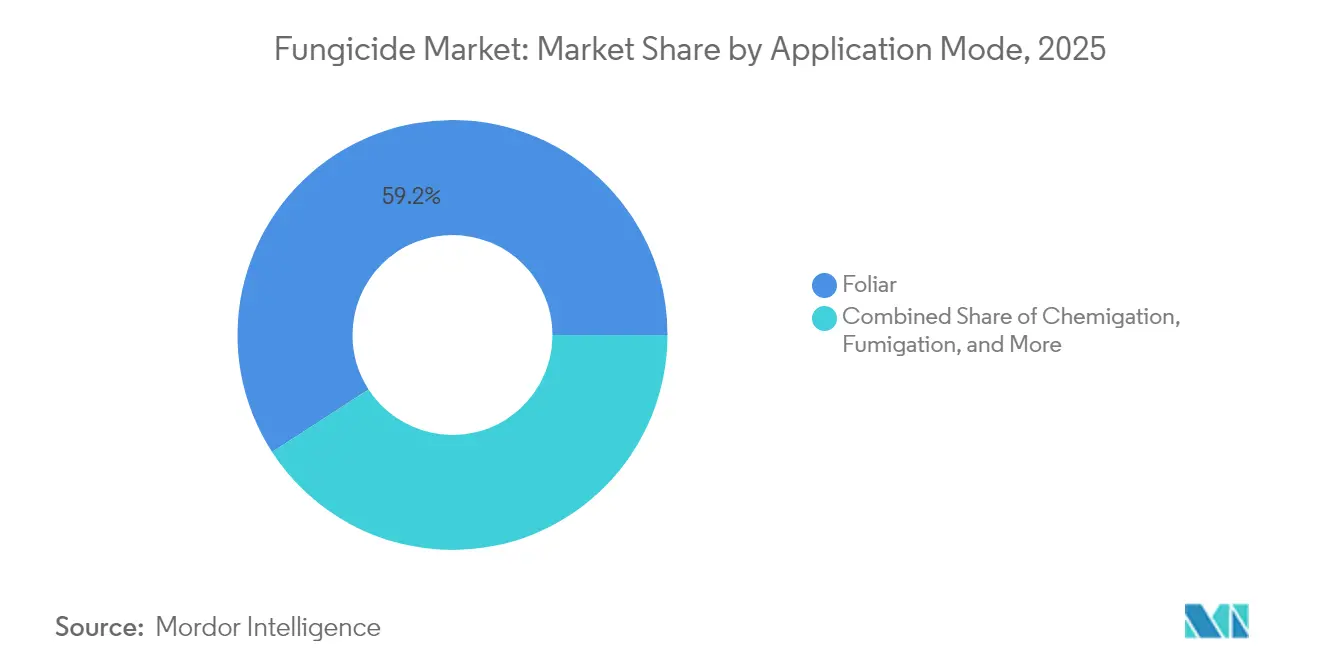

- 施用方法別では、葉面処理が2025年の殺菌剤市場シェアの59.15%を占め、2031年にかけて年平均成長率3.85%で最も速い拡大が見込まれます。

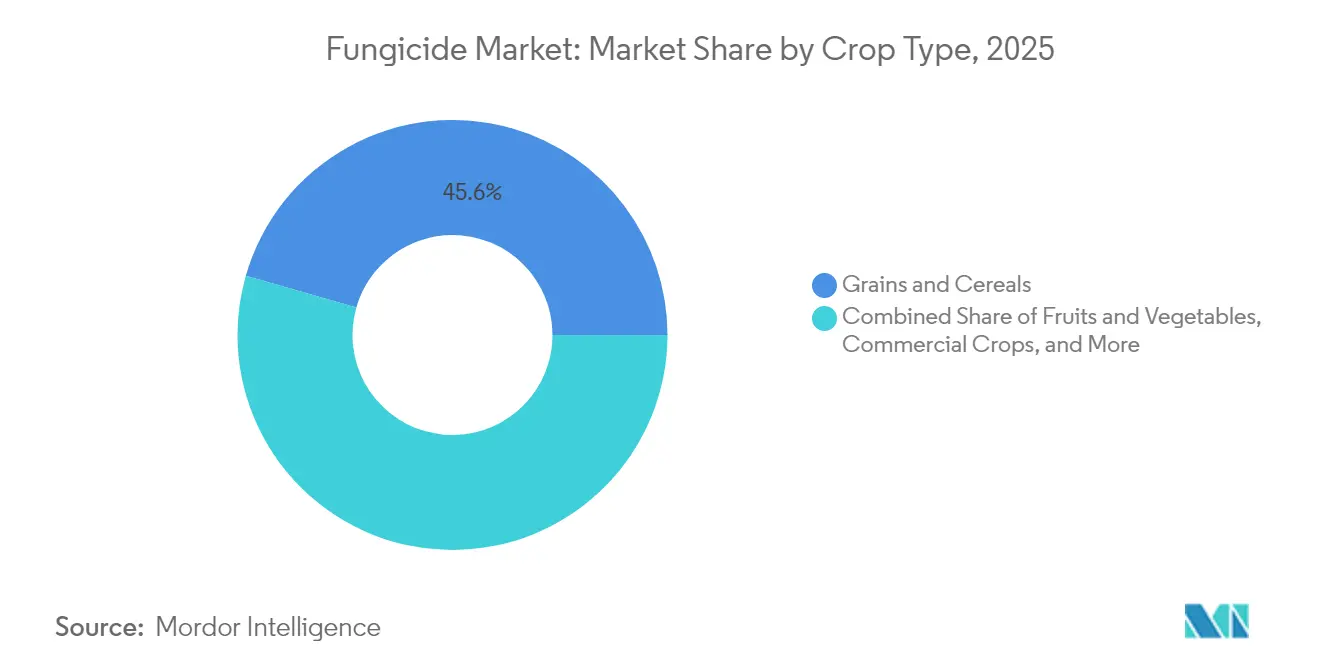

- 作物種類別では、穀物・シリアルが2025年の殺菌剤市場シェアの45.55%を保持し、果物・野菜が2031年にかけて最高の年平均成長率3.98%を記録する見込みです。

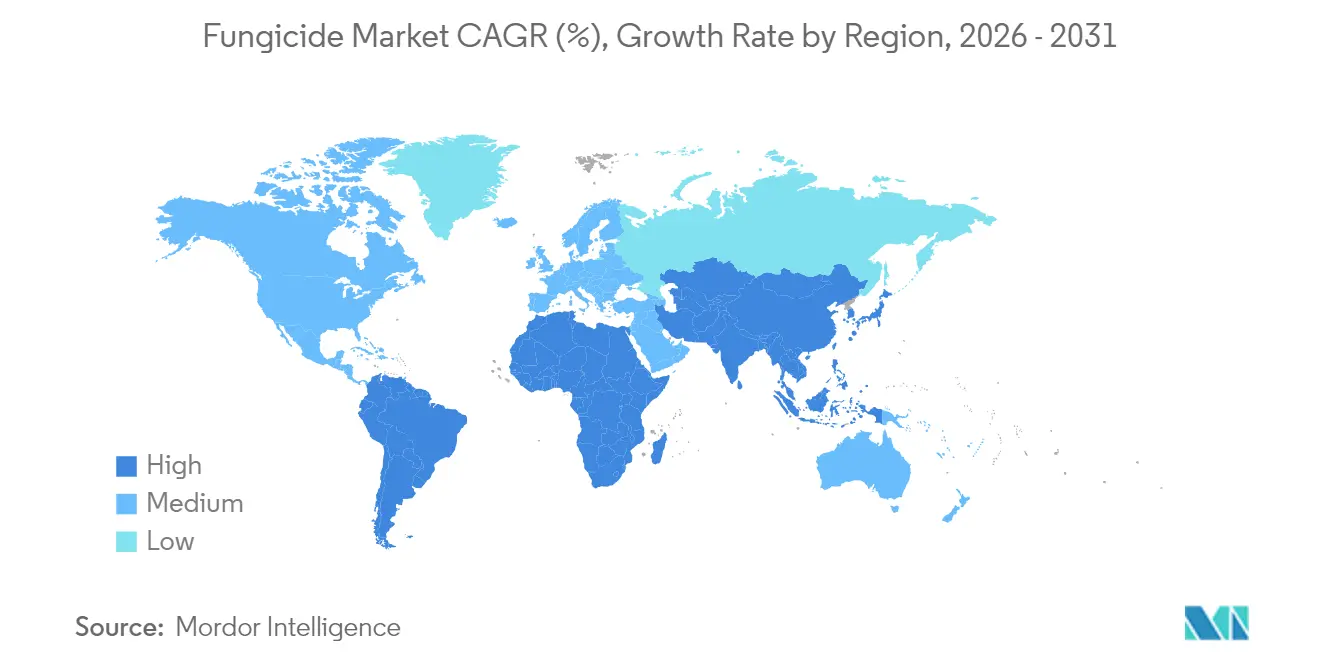

- 地域別では、南米が2025年の市場の33.85%を占め、見通し期間にわたって最も速い年平均成長率4.05%を達成する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の殺菌剤市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動に起因する菌類病害リスクの急増 | +1.0% | 世界規模、南米およびアジア太平洋で特に顕著 | 中期(2〜4年) |

| SDHIおよびその他のマルチサイト化学物質の採用 | +0.7% | 北米および欧州、新興市場へ拡大中 | 長期(4年以上) |

| 再生農業および不耕起農業による種子処理用殺菌剤の需要増加 | +0.5% | 北米および南米、欧州での早期採用 | 中期(2〜4年) |

| 低マージン畑作物における収量向上の必要性 | +0.6% | 世界規模、穀物地帯に集中 | 短期(2年以内) |

| AI対応病害予測ツールによる殺菌剤普及の加速 | +0.4% | 北米および欧州、アジア太平洋でのパイロット展開 | 長期(4年以上) |

| 作物損失回避に報いるカーボンクレジットプログラム | +0.2% | 北米および欧州、南米で台頭中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動に起因する菌類病害リスクの急増

気象変動の激化により、2020年以降、菌類感染事例が23%増加し、コムギさびや疫病などのリスクが高まっています[1]出典:気候変動に関する政府間パネル、「気候変動2024年:影響、適応と脆弱性」、ipcc.ch。移行的な気候帯では現在、シーズン中に複数の感染期が発生しており、生産者は収量を守るために殺菌剤を追加で2〜3回散布する必要があります。南米でのフィールドトライアルでは、高圧シーズン中に未処理区画で15〜20%の収量損失が報告されており、集中的な作物保護の必要性が浮き彫りとなっています。この需要の増大が、複数の病原体複合体を同時に標的とする広域スペクトル製剤に向けた研究開発の取り組みを促進しています。同時に、スチュワードシッププログラムでは、新たな化学的解決策の導入に伴う耐性発達を軽減するためのローテーション実践が強調されています。

SDHIおよびその他のマルチサイト化学物質の採用

2024年、規制当局は12種類の新たなコハク酸脱水素酵素阻害剤(SDHI)製品を承認し、ストロビルリン系およびアゾール系に耐性を持つ菌株に対するマルチサイト活性への業界の信頼を裏付けました[2]出典:米国環境保護庁、「農薬登録審査:SDHI系殺菌剤2024年」、epa.gov。現在、欧州の生産者はスプレープログラムの34%にSDHIを組み込んでいる一方、北米およびアジア太平洋での採用率はそれぞれ18%、12%と低い水準にとどまっています。一般的なアゾール系より25〜40%高いプレミアム価格にもかかわらず、商業生産者は古い作用機序が十分に機能しない病害の防除において一貫した有効性を発揮するSDHIへの投資を継続しています。その結果、全体的な数量が安定している場合でも、殺菌剤市場では価格・製品構成の改善が生じています。サプライヤーは、デジタルスカウティングや予測モデリングツールも含む総合的な耐性管理戦略の重要な構成要素としてSDHIを推進しています。

低マージン畑作物における収量向上の必要性

トウモロコシおよび大豆の先物価格はシカゴ商品取引所において2021年のピークから15〜20%下落しており、生産者のマージンに圧力をかけています。病害圧力が低い状況でも、予防的な殺菌剤プログラムは植物の健全性形質を改善することで1エーカー当たり3〜7ブッシェルの収量優位性をもたらします。その結果、歴史的に病害リスクが中程度の地域の畑作物生産者も、標準的な慣行として殺菌剤を採用するケースが増えています。精密農業機器の活用により、収量マップと病害リスク指標に基づく可変量散布が可能となり、厳しい経済状況下でも投資の正当性が高まっています。この転換は、農業実践を向上させるうえでの技術の重要性の高まりを示しています。また、生産者がコスト管理と収量改善戦略のバランスをとる必要性を強調しています。

AI対応病害予測ツールによる殺菌剤普及の加速

IBMのワトソン・ディシジョン・プラットフォームなどの機械学習モデルは、主要病原体の感染リスクを87%の精度で予測できるようになっています。高価値作物における早期採用者は、散布回数が減少しながらも精度の高い散布タイミングを実現し、高い防除水準を維持しながら不要な処理を削減したと報告しています。ドローン搭載型マルチスペクトルカメラはこれらのプラットフォームに1エーカー未満の精度の病害マップを提供し、化学物質使用を最適化する標的治療を可能にしています。これらの進歩は作物の健全性を向上させるだけでなく、化学物質の過剰使用を最小化することで持続可能な農業慣行に貢献します。2024年までに、採用率は欧州の農場の23%に達しており、これは北米で観察された普及率の2倍に相当します。ソフトウェアコストが低下し、携帯電話の接続性が向上するにつれて、AI駆動型予測は全体的な使用量を増加させるのではなく、散布効率を高めることで殺菌剤市場の成長を牽引すると予測されています。このトレンドは、伝統的な農業慣行を変革する上での技術の重要性の高まりを浮き彫りにしています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 残留物および登録に関する厳格な規制 | -0.7% | 欧州および北米、世界各地に拡大中 | 中期(2〜4年) |

| アゾール系およびベンズイミダゾール系に対する病原体耐性 | -0.5% | 世界規模、集約的農業システムで深刻 | 短期(2年以内) |

| 有機農業への移行加速 | -0.4% | 欧州および北米、アジア太平洋で台頭 | 長期(4年以上) |

| 高価値果樹園での繰り返し使用を制限する土壌中の銅蓄積 | -0.2% | 地中海地域、カリフォルニア州、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

残留物および登録に関する厳格な規制

欧州食品安全機関(EFSA)は2024年に47種類の殺菌剤有効成分の許容限度値を引き下げ、一部の限度値は最大75%削減されました[3]出典:欧州食品安全機関、「食品中の農薬残留物:2024年年次報告書」、efsa.europa.eu。新規有効成分の開発には3億5,000万〜4億米ドルの投資と約11.2年が必要であり、パイプラインのスループットを制限する大きな障壁となっています。管轄区域間での規制要件の違いにより、多国籍企業は並行研究を実施せざるを得ず、コストが増加し製品発売が遅延しています。生産者はより長い収穫前散布禁止期間に直面するか、より厳しい基準に適合した新しい高価な製品を採用することを強いられています。小規模メーカーは古い化学物質の再登録コストの正当化に苦慮しており、その結果、ラベル適用可能範囲が徐々に縮小し、市場における殺菌剤の選択肢が限られています。

アゾール系およびベンズイミダゾール系に対する病原体耐性

殺菌剤耐性行動委員会は2024年に、いくつかの主要な化学物質と病原体の組み合わせで耐性率が50%を超えると報告しました[4]出典:殺菌剤耐性行動委員会、「殺菌剤耐性モニタリングレポート2024年」、frac.info。この有効性の低下により、生産者は散布量を増やすか散布間隔を短縮することを余儀なくされ、防除改善が達成されないまま1エーカー当たりのコストが35〜60%上昇しています。特殊作物は特にリスクが高く、シーズン中に複数回散布される限られた化学物質クラスに依存しています。耐性問題の深刻化は、持続可能な作物保護を確保するための殺菌剤開発における革新の必要性を浮き彫りにしています。また、耐性リスクを軽減するための総合的病害虫管理慣行の重要性を強調しています。耐性への懸念が、プレミアム・マルチサイト・生物学的な解決策への転換を促進しています。この転換はまた不確実性をもたらし、代替ソリューションが広く普及するまで殺菌剤市場の成長が鈍化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:葉面プログラムが精密ターゲティングにおいて優位

葉面散布は2025年の殺菌剤市場シェアの59.15%を占め、2031年にかけて年平均成長率3.85%で成長する見込みです。この成長は、開花期や穀物充填期などの重要な生育段階における可視的なキャノピーカバレッジを求める生産者の意向を反映しています。このセグメントは、軽量ブーム、GPS誘導、可変量ノズルなどの技術革新の恩恵を受けており、目標部位への沈着を高め、飛散を最小化しています。これらの技術改善は、規制機関がより厳格なスチュワードシップ要件を課す中でも、葉面散布の魅力を引き続き高めています。施用の容易さや様々な作物種類への適応性が、その広範な普及にさらに貢献しています。

灌漑農地の拡大と水供給システムの殺菌剤担体としての活用増加に伴い、ケミゲーションが注目を集めています。スマートピボット制御は殺菌剤散布を病害リスク予測に合わせることで、化学物質のより効率的な使用を促進しています。種子処理セグメントも引き続き重要であり、2024年には野菜種子への米国環境保護庁(EPA)承認が34%増加し、従来の畑作物を超えて顧客基盤が拡大しています。土壌処理および燻蒸処理は、より高い病原体負荷がより集中的な介入を必要とする高集約的な園芸および温室作業に引き続き注目されています。さらに、施用技術の進歩により、これらの高集約的環境での精度が向上し、環境への影響が軽減されています。

作物種類別:穀物・シリアルが優位を保ちつつ、果物・野菜がプレミアムを確保

穀物・シリアルは2025年の殺菌剤市場規模の45.55%を占める見込みであり、コモディティマージンが逼迫する中で収量損失を許容できない小麦、トウモロコシ、コメの広大な作付面積が牽引しています。さびや灰色葉枯病、いもち病などの病害を標的とした予防的スプレープログラムが標準的な農業慣行となり、安定した需要を確保しています。収益面では、穀物の殺菌剤市場はいかなる他の作物グループをも上回っています。このセグメントにおける殺菌剤への持続的な依存は、主食生産の保護と世界的な食料安全保障の維持における殺菌剤の重要な役割を浮き彫りにしています。

果物・野菜は2031年にかけて最も速い年平均成長率3.98%を記録する見込みであり、欠点のない農産物への消費者需要と高い投入プログラムへの投資意欲が原動力となっています。低残留農産物に対する輸出市場の要件が、園芸生産者に低用量・速分解性殺菌剤の採用を促しており、これらはしばしばプレミアム価格を付けます。豆類、油糧種子、芝生、観賞用植物を含むその他のセグメントも市場に貢献しており、それぞれが直接的なコモディティ価値に関わらず品質または美観基準を満たすための専門的な殺菌剤ソリューションを必要としています。持続可能な農業慣行への注目の高まりが、これらの多様な作物グループ全体での殺菌剤採用にさらに影響を与えています。

地域分析

南米は2025年の殺菌剤市場シェアの33.85%を占め、複数回の病害防除散布を必要とするブラジルの大豆・トウモロコシの二期作システムが牽引しています。大豆さびだけでシーズン当たり3〜4回の散布が必要であり、安定した製品回転を確保しています。ブラジルおよびアルゼンチンの規制フレームワークは新規化学物質の迅速な導入を促進し、生産者が耐性課題に効果的に対処することを可能にしています。精密農業に対する有利な信用枠と政府支援が、拡大する農地全体でのケミゲーションおよびドローン散布技術の採用を加速させています。同地域は2031年にかけて年平均成長率4.05%を達成する見込みであり、殺菌剤市場の将来的な拡大への最も速く成長する貢献者としての地位を確立しています。

北米は技術的に高度でありながら成長志向の市場を代表しており、デジタルスカウティング、耐性ハイブリッドの展開、投入最適化に焦点を当てた投資が行われています。米国は単一国として最大の市場であり続け、葉面殺菌剤散布は緊急対応ではなく予防措置として位置づけられています。カナダは小麦およびキャノーラ部門を通じて市場数量に貢献しており、冷涼な土壌での初期成長段階を保護するために種子処理に依存しています。一方、メキシコの輸出主導型の果物・野菜農場は、米国市場への参入のために厳格な残留基準に適合する特殊殺菌剤を使用しており、高マージンセグメントでの収益を押し上げています。リスク管理ラベリングを重視した地域政策により、有効成分の量が安定する中でも化学的・分析的アプローチを組み合わせた総合的なプログラムの採用が促され、殺菌剤市場シェアが維持されています。

欧州は農薬使用削減への取り組みにもかかわらず、引き続き重要な収益を生み出しています。農場から食卓まで(Farm to Fork)戦略は2030年までに化学物質投入量を半減させることを目指していますが、ブドウ、トマト、葉物野菜などの高価値作物には依然として殺菌剤による保護が必要です。厳格な残留限度が低用量化学物質および生物学的代替品の採用を促進しており、販売される有効成分1キログラム当たりの支出が増加しています。ドイツとフランスが市場の中心であり続ける一方、イタリアとスペインは季節を通じた病害管理を必要とするワイン用ブドウ栽培および園芸を通じて貢献しています。総合的病害虫管理への補助金により、殺菌剤はバランスの取れた作物保護戦略の不可欠な要素であり続けています。アジア太平洋およびアフリカ地域は、農業用地の増大と農業近代化のペースに牽引され、殺菌剤市場成長の主要地域として台頭しています。農場の集約化と食料安全保障への取り組みが保護農地面積を拡大しており、これらの地域における市場開発に大きな機会を提供しています。

競争環境

殺菌剤市場は高度に集中しており、上位5社であるSyngenta Group、Bayer AG、BASF SE、Corteva Agriscience、UPL Limitedが2024年の市場において大きなシェアを占めています。Syngenta Groupの市場支配は、1分子当たり約4億米ドルに近づく研究開発費への多大な投資と、小規模競合他社への参入障壁となる数十年に及ぶ承認サイクルに支えられています。これらの大手企業はその規模を活かしてグローバルな製造ネットワークを構築し、サプライチェーンの強靭性を確保しています。Syngentaがブラジル、インド、中国における設備拡張に投じた21億米ドルの投資は、2027年までに生産量を25%増加させると予測されています。デジタル農学への戦略的投資も顕著であり、Corteva社のAIプラットフォームは15カ国で展開され、病害タイミングの推奨を提供することで、独自の化学的ソリューションへの顧客依存を促進しています。

製品開発の取り組みはSDHI、混合型製剤、生物学的ソリューションに集中しています。Bayer AGが2024年に米国環境保護庁(EPA)から承認を取得した次世代SDHIは、延長された残留効果を提供し、必要な散布回数を削減しながら耐性管理の課題に対処しています。特許の満了はジェネリックメーカーに機会をもたらしますが、厳格な規制上のデータ要件と技術サポートに対する生産者のニーズが、特に価格敏感な市場セグメント以外でのその影響力を制限しています。ジェネリックの脅威に対抗するために、市場リーダーはドローンマッピングや耐性管理カウンセリングを含むバンドルサービスを提供し、顧客ロイヤルティを高め、ブランド選好を強化しています。

持続可能性への取り組みは競争上のポジショニングにおいて重要な役割を果たしています。各企業は、小売業者と消費者の期待に応えるために低用量製剤とカーボンフットプリント指標を強調しています。FMC Corporationの中国テクノロジーパートナーとの合弁事業は精密スプレーシステムに焦点を当て、化学的ソリューションとハードウェアを組み合わせて有効成分マージンを超えた価値を獲得しています。新興市場にも成長機会があり、機械化の進展と収穫後物流の改善が需要を牽引しています。アジア太平洋やアフリカなどの地域における地元流通ネットワークとの協力により、国内競合他社が大きな勢力を持つ前に多国籍企業が早期の市場プレゼンスを確立することができます。

殺菌剤業界のリーダー企業

Syngenta Group

Bayer AG

BASF SE

Corteva Agriscience

UPL Limited

- *免責事項:主要選手の並び順不同

業界の最近の動向

- 2025年9月:Syngenta Groupは大豆および小麦作物向けに開発された殺菌剤「SEEKER」を発売しました。これはピペリジン系(FRAC 5)の新有効成分であるフェンプロピジンを含有しています。この製品は旧来の処理に耐性を発達させた病害に対処し、ブラジル市場における病害管理の改善のための重要なソリューションを提供します。

- 2025年9月:Corteva Agriscience社はインドにおけるブドウおよびジャガイモ栽培を強化するための殺菌剤「Zorvec Entecta」を発売しました。グローバルなZorvec技術の確立された成功を活用し、このソリューションはブドウの重要な病害であるべと病(Plasmopara viticola)やジャガイモの疫病(Phytophthora infestans)に対する効果的な防除を生産者に提供します。

- 2025年7月:Bayer AGはインドにおける水稲栽培に大きな影響を与える持続的な病害であるもみ枯れ細菌病からイネ全体を保護するための殺菌剤「Felujit」を発売しました。Felujitはペンフルフェンとテブコナゾールを組み合わせた製剤を採用しており、土壌伝染性病原体リゾクトニア・ソラニ(Rhizoctonia solani)が引き起こすもみ枯れ細菌病を防除するためのデュアル作用機序を提供します。

- 2025年6月:FMC Corporationはアルゼンチンでフルインダピルを中心としたFidresa殺菌剤の規制承認を取得し、グローバル商業化に向けた戦略的な一歩となりました。この承認により、アルゼンチンの穀物生産者は褐斑病、葉枯れ病、葉斑病、さびを含む持続的な病害課題に対処する効果的なソリューションを手に入れました。

世界の殺菌剤市場レポートの範囲

ケミゲーション、葉面散布、燻蒸、種子処理、土壌処理が施用方法のセグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用が作物種類のセグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、北米、南米が地域のセグメントとしてカバーされています。| ケミゲーション |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用 |

| アフリカ | 国別 | 南アフリカ |

| アフリカその他 | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| 欧州その他 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| チリ | ||

| 南米その他 |

| 施用方法 | ケミゲーション | ||

| 葉面散布 | |||

| 燻蒸 | |||

| 種子処理 | |||

| 土壌処理 | |||

| 作物種類 | 商業作物 | ||

| 果物・野菜 | |||

| 穀物・シリアル | |||

| 豆類・油糧種子 | |||

| 芝生・観賞用 | |||

| 地域 | アフリカ | 国別 | 南アフリカ |

| アフリカその他 | |||

| アジア太平洋 | 国別 | オーストラリア | |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| アジア太平洋その他 | |||

| 欧州 | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| 英国 | |||

| 欧州その他 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| 北米その他 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| チリ | |||

| 南米その他 | |||

市場の定義

- 機能 - 殺菌剤は、菌類による作物被害を防止または制御し、収量損失を防ぐために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、ケミゲーション、燻蒸は、作物保護化学品を作物に施用するさまざまな施用方法の種類です。

- 作物種類 - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞用作物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合雑草管理(IWM)は、生産者が問題となる雑草を効果的に防除する最善の機会を得るために、生育シーズン全体を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と共生関係を形成し、それらの定着を助ける植物のことです。 |

| 病原体 | 疾病を引き起こす生物のことです。 |

| ハービゲーション | ハービゲーションは、灌漑システムを通じて除草剤を散布する効果的な方法です。 |

| 最大残留限度(MRL) | 最大残留限度(MRL)は、植物および動物から得られる食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスおよびクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物品種です。 |

| ケミゲーション | ケミゲーションとは、灌漑システムを通じて作物に農薬を散布する方法です。 |

| 作物保護 | 作物保護とは、農業作物に損害を与える害虫、雑草、植物病害などの各種有害生物から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子伝播または土壌伝播の有害生物から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸とは、有害生物を防除するために気体状の作物保護化学品を施用することです。 |

| ベイト | ベイトとは、有害生物を誘引し、毒殺などの様々な方法で駆除するために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型殺菌剤は、作物の汚染を防止し、菌類病原体と闘います。有害生物(菌類)と接触した時にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤とは、植物に吸収されてその体内を移行する化合物であり、病原体による攻撃から植物を守ります。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物損害や収量損失を引き起こす有害生物です。タコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生の定着を防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または実生の出芽(発芽)後に農地に散布して雑草を防除します。 |

| 有効成分 | 有効成分とは、農薬製品に含まれる化学物質であり、有害生物を殺滅、防除、または忌避させます。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連問題に関するリーダーシップを提供します。 |

| 米国雑草科学学会(WSSA) | WSSA(非営利の専門学会)は、雑草に関する研究、教育、普及活動を推進しています。 |

| 懸濁濃厚剤 | 懸濁濃厚剤(SC)は、固体有効成分を水中に分散させた作物保護化学品の製剤のひとつです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 植物寄生性線虫は作物の根を食害し、根に損傷を与えます。この損傷により土壌伝播性病原体による植物への感染が容易となり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・外来生物委員会が所有し、雑草管理に関する国家的指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値活用に貢献することを目指しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 予測方法論を構築するため、ステップ1で特定された変数および要因を利用可能な市場実績データと照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行います。価格にはインフレは含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保ちます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム