EClinical Solutions市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.90 十億米ドル |

| 市場規模 (2031) | 24.69 十億米ドル |

| 成長率 (2026 - 2031) | 12.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEClinical Solutions市場分析

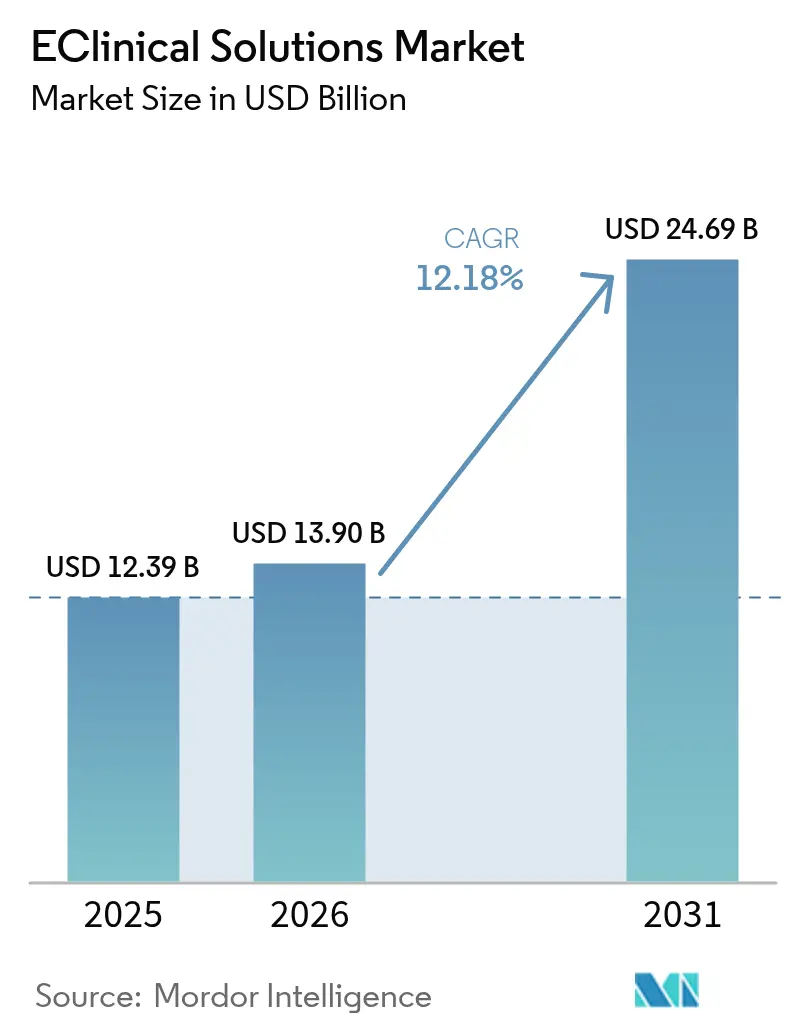

eClinical solutions市場規模は、2025年の123億9,000万USDから2026年には139億USDに成長し、2026年から2031年にかけてCAGR 12.18%で2031年までに246億9,000万USDに達すると予測されています。この成長率は、完全デジタル化された治験実施が任意の効率化手段から競争力ある医薬品開発の中核要件へと移行したことを示しています。スポンサーは現在、より多くのグローバルサイトにわたってより大規模なマルチモーダルデータセットを送信し、より厳格な情報開示期限に直面しており、高度なデータ収集・モニタリング・分析システムが不可欠となっています。分散型・ハイブリッド型試験が緊急時の回避策から主流の設計へと移行するにつれ、ほぼリアルタイムの接続性はさらに価値を増しており、参加者・モニター・統計学者・規制当局を結ぶ統合プラットフォームへの需要を加速させています。Tier-1ベンダーが電子データ収集(EDC)、電子臨床アウトカム評価(eCOA)、無作為化・治験薬供給管理(RTSM)、安全性報告を単一契約にまとめるにつれ、価格動向は試験のライフサイクルに合致し、バイオテクノロジー企業の限られた予算を支援するサブスクリプションモデルを優位にしており、将来の購買決定は最低コストではなくプラットフォームの完全性が左右することを示唆しています。

主要レポートのポイント

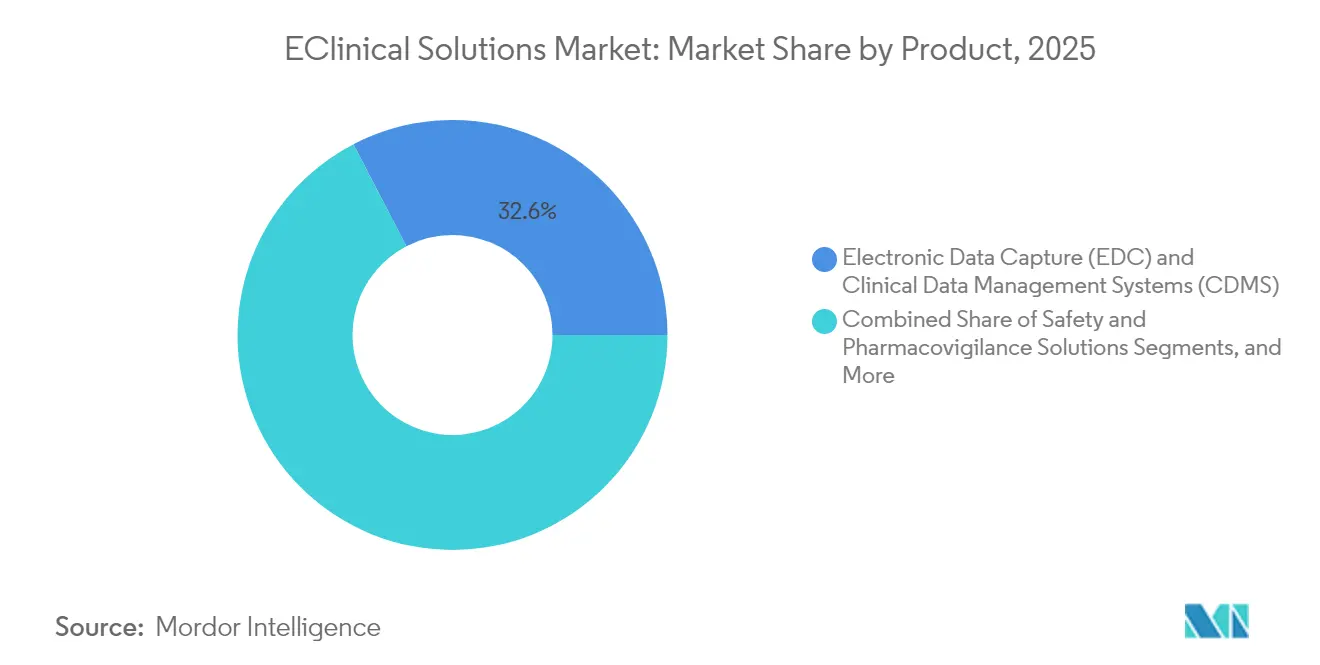

- 製品別では、電子データ収集および臨床データ管理システムが2025年のeClinical solutions市場シェアの32.62%を占めてトップとなり、電子臨床アウトカム評価プラットフォームは2031年までにCAGR 14.79%で拡大する見込みです。

- 提供モード別では、クラウドベースの導入が2025年のeClinical solutions市場規模の48.05%を占め、2031年までCAGR 14.21%で拡大しています。

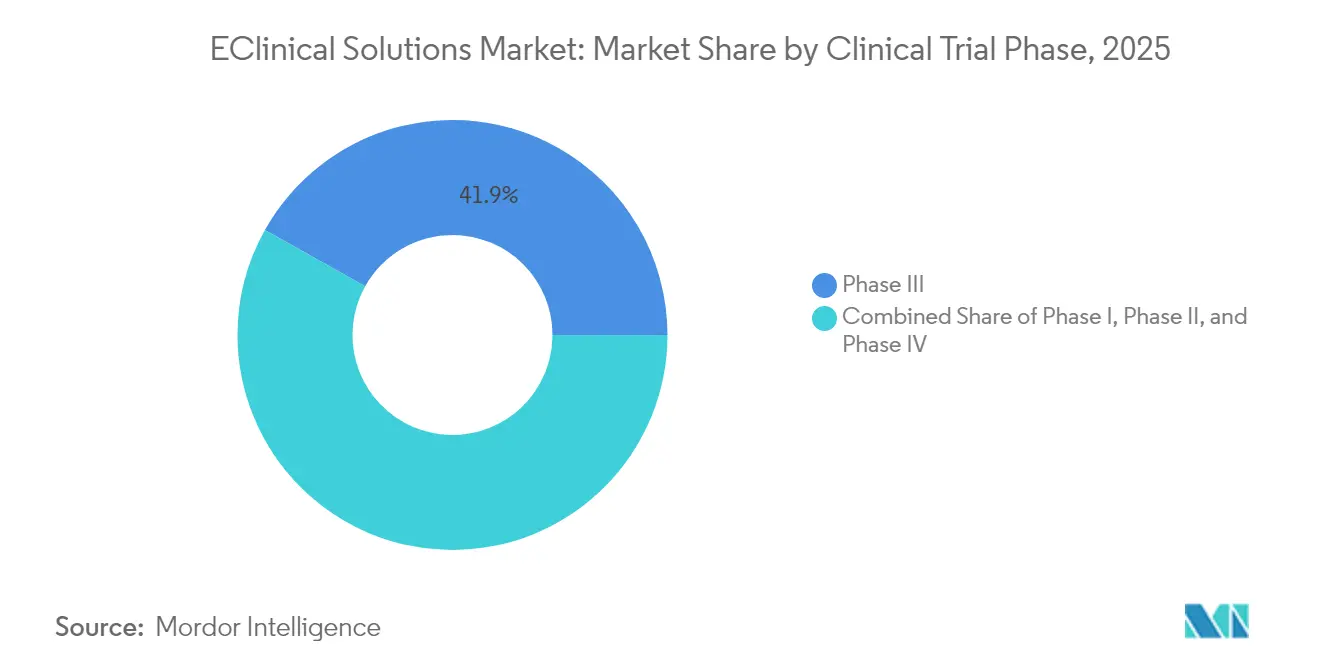

- 臨床試験フェーズ別では、フェーズIIIが2025年のeClinical solutions市場シェアの41.88%を占め、フェーズIの収益は2026年から2031年にかけてCAGR 13.33%で成長する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の59.40%を占めていますが、受託研究機関が2031年までに最速のCAGR 13.12%を記録すると予測されています。

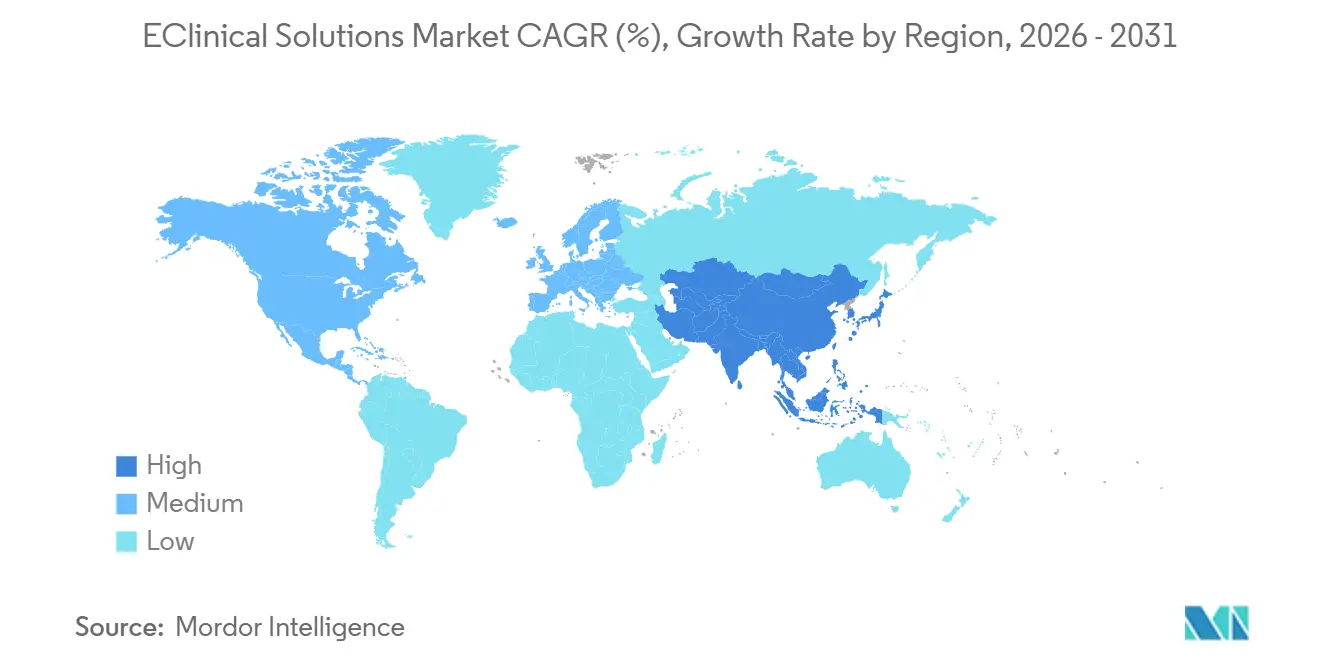

- 地域別では、北米が2025年の収益の48.62%を占めていますが、アジア太平洋地域はいずれの地域よりも高い14.46%のCAGRを2031年までに記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

eClinicalソリューション市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療業界からの膨大なデータの蓄積 | +3.2% | グローバル、北米・欧州での早期利益 | 中期(2〜4年) |

| 臨床試験へのソフトウェアソリューションの導入拡大 | +2.8% | グローバル | 短期(2年以内) |

| バイオファーマのR&D投資の増加 | +2.1% | 北米、欧州、新興アジア太平洋地域 | 中期(2〜4年) |

| 患者中心型・分散型モデルへの急速な移行 | +2.6% | グローバル、北米での早期利益 | 短期(2年以内) |

| グローバル臨床試験活動の拡大 | +1.9% | アジア太平洋地域、ラテンアメリカ、東欧 | 長期(4年以上) |

| アジア太平洋地域におけるフェーズII/IIIの腫瘍学試験の急増によるスケーラブルなクラウドプラットフォームの需要 | +1.2% | グローバル、北米での早期利益 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療業界からの膨大なデータの蓄積

試験データの量は急激に増加しており、スポンサーはコアEDCプラットフォームに自動品質チェック、自然言語処理、予測分析を直接組み込むようになっています。IQVIAは、非構造化ソースのAI駆動レビューがデータクリーニングサイクルを半減させながら監査対応を維持すると報告しています。その結果、データサイエンスチームは最初の患者登録後ではなく、プロトコル構築段階から関与するようになり、下流の相互運用性を確保しています。クラウドストレージ予算は、弾力的な容量がハードウェア購入サイクルを上回るにつれ、オンプレミスの支出を上回っています。腫瘍学研究がその青写真を提供しており、かつてはニッチだった分析フレームワークが炎症・代謝パイプライン全体に複製されています。被験者あたりのデータが増加するにつれ、eClinical solutions市場は治療領域の焦点に依存しない安定した追い風を得ています。

臨床試験へのソフトウェアソリューションの導入拡大

スポンサーは1つの試験につき3つ以上の個別のeClinicalアプリケーションを日常的に管理していますが、断片化されたログインと非同期のデータフローが明確なボトルネックとなっています。Veevaの2025年ロードマップは、立ち上げ・モニタリング・申請ワークフローを統合するシングルサインオン環境への需要の高まりを示しています[1]Veeva、「統合臨床業務ロードマップ2025」、Veeva、veeva.com。早期導入者は、モジュール間の重複データ入力がなくなることでプロトコル確定サイクルが大幅に短縮され、検証コストも削減されると報告しています。統合スイートはベストオブブリード購入を上回るパフォーマンスを発揮するようになり、ガバナンスチームは手動クエリから高度な統計プログラミングへと人員をシフトできるようになっています。観察可能な結果として、複数年のプラットフォーム契約の増加があり、これによりeClinical solutions市場内で散発的なライセンス支出が予測可能なSaaS収益に転換されています。

バイオファーマのR&D投資の増加

グローバルR&D予算は名目上増加し続けており、より大きな割合が適応型・バスケット型・バイオマーカー駆動型プロトコルに対応できるデジタルインフラに投入されています。LLR Partnersは、安全性監視ツールに機械学習を組み込むベンダーへのベンチャー資金の大幅な増加を記録しており、投資家がこのニッチに持続的なリターンを見出していることを示しています。これらのツールを試験導入しているスポンサーは、リアルタイムのシグナル検出が有害事象を早期に発見するため、規制当局からの照会が減少したと確認しています。精密医療試験はさらに需要を増幅させており、追加バイオマーカーごとに参加者あたりのデータポイントが増加し、自動化されたデータパイプラインの限界価値を高めています。これらの要因が総合的に、分子投資が鈍化した場合でもCFOがソフトウェア予算を守るよう促し、eClinical solutions市場を持続させています。

患者中心型・分散型モデルへの急速な移行

パンデミックによる制限で最初に強制されたリモート試験監視は、非常に効果的であることが証明され、ハイブリッド設計がフェーズIIおよびフェーズIII試験の主流となっています。Medableは、動的な電子インフォームドコンセントと設定可能なeCOAライブラリを数分で作成でき、最初の患者登録タイムラインを二桁日数短縮できることを示しています。参加者はサイト訪問が減少し、定着率が向上し、採用コストが削減されます。早期にリモートモニタリングを採用した治験施設は、外部委託量が増加していると報告しており、デジタル成熟度の高いサイトに新たな競争優位性が生まれていることを示唆しています。スポンサーが安全なテレヘルス、リアルタイムデータ収集、即時安全性報告を統合するプラットフォームを求めるにつれ、その波及効果はeClinical solutions市場全体に及んでいます。

eClinicalソリューション市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コスト | −1.4% | グローバル、新興市場でより顕著 | 短期(2年以内) |

| 新興市場における認定臨床データマネージャーの不足 | −0.8% | アジア太平洋地域、ラテンアメリカ、中東 | 中期(2〜4年) |

| サイバーセキュリティおよび患者データ漏洩への懸念の高まり | −1.2% | グローバル | 短期(2年以内) |

| レガシーシステムと最新eClinicalモジュール間のデータ相互運用性のギャップ | -0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い導入コスト

包括的なプラットフォームの展開は、検証・統合・複数ユーザーのトレーニングを考慮すると、しばしば7桁の予算を必要とします。Merativeのベンチマークは、財務が逼迫しているスポンサーがコアEDCから始め、後でRTSMやeTMFを追加する段階的な導入を採用することを示しています。段階的なアプローチは初期支出を抑えますが、プロジェクトのタイムラインを延長し、フルスイートが提供する生産性向上を遅らせます。柔軟な従量課金制の価格設定を提供するベンダーは、デジタル化を先送りにする可能性のある顧客を獲得しています。それでも、高い初期コストは中小規模のバイオテクノロジーおよびアカデミックスポンサーに重くのしかかり、リソースが限られた環境でのeClinical solutions市場の成長を抑制しています。

新興市場における認定臨床データマネージャーの不足

アジア太平洋地域およびラテンアメリカにおける試験量の急速な増加により、CDISCスタンダードおよび高度な統計プログラミングに精通したスタッフの不足が浮き彫りになっています。スポンサーは複雑なタスクをグローバルハブに委託し、現地の役割を患者エンゲージメントに限定するケースが増えています。IQVIAのファーマコビジランス向上イニシアチブは、ベンダー提供のカリキュラムがスキルギャップを部分的に埋め、定着率を改善する方法を示しています。当面の間、自動化と誘導型ワークフローを組み込んだプラットフォームが限られた人的専門知識を補っていますが、スキル不足は依然としてオンボーディング速度を遅らせ、eClinical solutions市場への地域貢献を抑制しています。

サイバーセキュリティおよび患者データ漏洩への懸念の高まり

医療分野は2024年にサイバーインシデントの増加に直面し、安全なアーキテクチャが取締役会の最優先事項となっています。ブロックチェーンパイロットの査読済み研究は、不変の監査証跡がマルチサイト試験全体での改ざんを抑止できることを確認しています[2]米国国立衛生研究所、「臨床試験データの完全性のためのブロックチェーン」、NIH、pubmed.ncbi.nlm.nih.gov。ベンダーはゼロトラストフレームワーク、トークン化、継続的な侵入テストをデフォルトで組み込んでいます。提案されているAI活用試験ガイダンスに基づく早期認証は安心感を提供しますが、漏洩への不安が調達サイクルを長引かせ、eClinical solutions市場の短期的な成長速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

eClinicalソリューション市場セグメント分析

製品別:

電子データ収集の優位性とeCOA採用の急速な拡大電子データ収集および臨床データ管理システムは、試験立ち上げ時の普遍的な導入を背景に、2025年のeClinical solutions市場規模において最大のシェアを占め、総収益の32.62%を占めました。スポンサーがシステムへの習熟度と、中間解析前に異常を検出するリスクベースモニタリングダッシュボードの統合を重視するため、ライセンス更新率は高水準を維持しています。市場は現在、基本的なデータ入力よりも組み込み型の予測クエリを重視しており、プレミアム価格を要求するAI強化アップグレードへのシフトが生じています。EDCをRTSMおよび安全性モジュールと事前統合するベンダーはさらに切り替えコストを高め、リーダーシップポジションを固めています。

電子臨床アウトカム評価プラットフォームは最も急速に拡大するサブセグメントを代表しており、患者中心性が修辞から要件へと移行するにつれ、2031年までにCAGR 14.79%で成長すると予測されています。Medableのインストゥルメントビルダーは、手動マッピングなしにEDCテーブルに直接フィードする心理測定・生活の質ツールのドラッグアンドドロップ作成を可能にします。スポンサーはシームレスな引き渡しを評価しており、照合サイクルが数週間短縮され、リアルタイムのダッシュボードレビューをサポートします。分散型試験が普及するにつれ、eCOA機能がプラットフォーム全体の選択を左右することが多くなり、eClinical solutions市場内でフルスイートベンダーへの増分収益を促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

提供モード別:

クラウドの台頭とウェブホスティングのニッチクラウドベースの導入は、2025年の提供モード別eClinical solutions市場シェアの48.05%を占め最大となり、2031年までにCAGR 14.21%を記録すると予測されています。マルチテナントSaaSモデルは即時のスケーラビリティ、自動バージョンアップグレード、および規制当局がオンプレミス管理と同等とみなすようになった監査ログを提供します。自社ハードウェアから移行するスポンサーは、メンテナンス時間の二桁削減を記録しており、ITチームを分析業務に解放しています。低い初期コストも、中小規模のバイオテクノロジースポンサーが試験のマイルストーンに合わせてキャッシュバーンを管理するのに役立ち、クラウドの牽引力を強化しています。

ウェブホスティングのシングルテナント環境は、マルチテナントアーキテクチャへの直接移行を躊躇する組織の移行オプションとして、30%台中盤の堅調なシェアを維持しています。これらの環境はインフラの所有権を引き渡しながらも、リスク回避的な品質グループが好む分離感を提供します。しかし、テナントレベルの暗号化と専用キー管理の最近の進歩により、ウェブホスティングとSaaSのセキュリティギャップは縮小しています。予測期間にわたって、マルチテナント製品への一部移行が見込まれますが、保守的なスポンサーはeClinical solutions市場内でウェブホスティングベンダーを支える実行可能なニッチを維持するでしょう。

臨床試験フェーズ別:

フェーズIIIの規模とフェーズIの勢いフェーズIIIプログラムは2025年のeClinical solutions市場規模の41.88%を占め、後期試験が大陸をまたいで高い患者数を管理するため、依然として最大の単一収益プールとなっています。その複雑さは、詳細なサイトモニタリング、安全性監視、地域規制テンプレートを備えたエンタープライズグレードのプラットフォームを必要とします。フェーズIIIにおける患者あたりのコスト上昇は、スポンサーが業務効率による節約を追求するため、デジタル投資を微妙に促進しています。

フェーズI試験は最も急速な収益軌跡を示しており、初めてヒトに投与される細胞・遺伝子療法の増加に伴い、CAGR 13.33%で成長すると予測されています。Signant Healthの早期フェーズツールキットは、電子インフォームドコンセント、無作為化、薬局管理を統合し、セットアップ期間を短縮し、適応的な用量漸増プロトコルとシームレスに連携します。フェーズIでの早期採用はしばしばベンダー選好を固め、フェーズIIおよびIIIへと引き継がれ、プラットフォームプロバイダーに顧客ライフサイクルの恩恵をもたらします。これらのダイナミクスにより、eClinical solutions市場内でフェーズIIIの下流の重みを上流の成長が補完することが確保されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

製薬・バイオテクノロジーの規模と受託研究機関の機動性製薬・バイオテクノロジー企業は2025年の収益の59.40%を占め、堅固な社内R&Dパイプラインと戦略的なデジタルトランスフォーメーションの使命を活用しています。選定基準は現在、AI対応性、系譜追跡、複雑なバイオマーカー研究をサポートする設定可能性を重視しています。大企業は、システムを統一されたガバナンスの下に統合し、検証サイクルを短縮するバンドル契約を好み、Tier-1サプライヤーの平均受注額を拡大しています。

受託研究機関は最も急速に成長する顧客グループを構成しており、スポンサーが業務と分析の両方を外部委託し続けるにつれ、2031年までにCAGR 13.12%を記録しています。主要な受託研究機関はパートナープラットフォームの上に独自のオーバーレイを展開し、サービスを差別化してプロトコルあたりの増分収益を獲得しています。多くのバイオテクノロジー企業が受託研究機関の技術推奨に従うため、ベンダーのリーチはアウトソーシングチャネルを通じて増幅され、eClinical solutions市場の総アドレス可能収益を拡大しています。

地域分析

北米eClinicalソリューション市場

北米は2025年においてeClinicalソリューション市場の最大規模を維持し、世界収益の48.62%を占めました。これは、豊富な資本プール、電子署名に対する早期の規制受容、および経験豊富な治験実施施設の密集したクラスターによるものです。ベンダーは、現地のデータガバナンス規範が迅速なイテレーションを支援するため、新しいAIモジュールを米国およびカナダで最初にリリースすることが多いです。市場の成熟にもかかわらず、スポンサーがレガシーのオンプレミス展開をSaaSへ移行し、治験準備の迅速化を図る高度なアナリティクスを追求するにつれ、二桁台の更新成長が続いています。

アジア太平洋eClinicalソリューション市場

アジア太平洋地域は最も急速な成長軌道を示しており、グローバルスポンサーが大規模な患者プールとコスト効率の高いサイトネットワークへのアクセスを求めて採用を東方にシフトするにつれ、2031年までに14.46%のCAGRを記録する見込みです。中国、韓国、インドの政府は国内バイオファーマを積極的に支援し、実装の障壁を低減するクラウドインフラ補助金を提供しています。地域のベンダーはインターフェースを現地言語およびプライバシー法規に合わせて最適化しており、eClinicalソリューション市場における西側の既存企業への競争圧力を高め、サプライヤーベースを多様化しています。

欧州主要市場

欧州は世界収益の約4分の1を占め、多国間申請を合理化するEU臨床試験規則の下での調和から恩恵を受けています。同地域の厳格なデータプライバシー規則は、後にグローバルに展開されるセキュリティ機能の試験場として機能しています。ドイツ、北欧諸国、およびオランダでは、電子患者日誌およびeConsentの採用が増加しており、患者向けテクノロジーに対する文化的な受容性を示しています。高い規制監督は販売サイクルを長期化させますが、スポンサーがプラットフォームの範囲内にコンプライアンスコミットメントを組み込むため、長期的な契約価値を高めます。

競合状況

上位5社のベンダーがグローバル収益の約45%を支配しており、中程度の集中度を示し、中堅の破壊的企業に十分な機会を残しています。OracleとVeevaは、大規模スポンサーの統合ポイントを最小化するよう設計されたフルスイート戦略を体現しています。IQVIAは、設計・実施・市販後を包括するライフサイクルパートナーシップを提供するためにデータキュレーションの遺産を活用し、テクノロジーベンダーと受託研究機関の境界を曖昧にしています。

戦略的買収は、急速なペースで製品の幅と地域的なリーチを再定義しています。GI PartnersのeClinical Solutionsへの過半数投資は、迅速にスケールできるAI中心の資産に対するプライベートエクイティの食欲を示しています[3]eClinical Solutions、「GI Partners投資発表」、eclinicalsol.com。Charles RiverのApollo拡張は、前臨床受託研究機関がデジタル試験監視の上流に移行していることを示唆しており、R&Dステージ全体での収束を準備しています。取引フローは、データ管理タイムラインを短縮し、測定可能なサイクルタイム削減を提供する独自のAIエンジンを持つ企業を優遇しています。

eClinical solutions市場における技術的差別化は、データクリーニング、異常検出、患者マッチングを自動化する組み込みAIを中心に展開しています。ArisGlobalの安全性ナラティブのための自然言語生成は、手動の医療文書作成を置き換え、希少なファーマコビジランスリソースをより高度な分析に解放しています。透明なアルゴリズム監査証跡と倫理的AIの証明を提供するベンダーは調達優先を得ており、業務上の成果がさらなるイノベーションに資金を提供する好循環を強化しています。

EClinical Solutions業界リーダー

Oracle Corporation

Veeva Systems

Mednet Solutions

PAREXEL International(Calyx)

Saama Technologies, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたeClinicalソリューション市場企

- Oracle

- Dassault Systèmes (Medidata Solutions)

- Veeva Systems

- Clario (BioClinica)

- IQVIA

- Parexel International

- Covance (Labcorp Drug Development)

- Signant Health

- eClinical Solutions

- Saama Technologies

- Datatrak International

- Medrio

- Castor EDC

- Mednet Solutions

- Aris Global

- Anju Software Inc.

- MasterControl, Inc.

- OpenClinica, LLC

- ClinCapture, Inc.

- Medable

- TransPerfect Life Sciences -

eClinicalソリューション市場における最近の業界動向

- 2026年3月:Argenx SEがelluminate臨床データクラウドの採用を拡大し、臨床データプロセスを強化。グローバルな免疫学リーダーの間での牽引力の高まりを反映しています。

- 2026年2月:AI・RBQMへの注目が、エージェンティックAIとリスクベース品質管理(RBQM)への投資を強化し、臨床開発全体の効率向上を目指しています。

- 2025年12月:AIエージェントのリリース:データマッピング、データレビュー、RBQM、スタディオペレーションの4つの柱にわたって組み込まれたelluminate AIエージェントを導入し、臨床試験に説明可能なインテリジェンスとガバナンスされたデータをもたらしました。

グローバルEClinical Solutions市場レポートの範囲

レポートの範囲によると、eClinicalはバイオ医薬品領域内で使用される用語です。eClinical solutionsは、臨床開発を加速するための臨床技術と専門知識を管理します。

市場は製品タイプ別(臨床データ管理システム(CDMS)、臨床試験管理システム(CTMS)、無作為化・治験薬供給管理、電子データ収集(EDC)、電子臨床アウトカム評価(eCOA)および電子患者報告アウトカム(ePRO)、臨床分析プラットフォーム、電子治験マスターファイル(eTMF)、その他の製品タイプ)、展開モード別(クラウドベースのeClinical solutionsおよびオンプレミスのeClinical solutions)、エンドユーザー別(製薬・バイオテクノロジー企業、受託研究機関(CRO)、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

セグメンテーションの概要

| 電子データ収集(EDC)および臨床データ管理システム(CDMS) |

| 臨床試験管理システム(CTMS) |

| 無作為化・治験薬供給管理(IRT/RTSM) |

| 電子臨床アウトカム評価(eCOA/ePRO) |

| 臨床分析・データ統合プラットフォーム |

| 安全性・ファーマコビジランスソリューション |

| 電子治験マスターファイル(eTMF) |

| その他の製品 |

| クラウドベース(SaaS) |

| ウェブホスティング(オンデマンド) |

| オンプレミス |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| 医療機器メーカー |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東 | GCC |

| 南アフリカ | |

| その他の中東 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 電子データ収集(EDC)および臨床データ管理システム(CDMS) | |

| 臨床試験管理システム(CTMS) | ||

| 無作為化・治験薬供給管理(IRT/RTSM) | ||

| 電子臨床アウトカム評価(eCOA/ePRO) | ||

| 臨床分析・データ統合プラットフォーム | ||

| 安全性・ファーマコビジランスソリューション | ||

| 電子治験マスターファイル(eTMF) | ||

| その他の製品 | ||

| 提供モード別 | クラウドベース(SaaS) | |

| ウェブホスティング(オンデマンド) | ||

| オンプレミス | ||

| 臨床試験フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関(CRO) | ||

| 医療機器メーカー | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東 | GCC | |

| 南アフリカ | ||

| その他の中東 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

eClinical Solutions市場の規模はどのくらいですか?

eClinical Solutions市場規模は2026年に139億USDに達し、CAGR 12.18%で成長して2031年までに246億9,000万USDに達すると予測されています。

なぜクラウド展開がeClinical solutions市場での採用をリードしているのですか?

マルチテナントSaaSプラットフォームはハードウェア支出を削減し、即時のスケーラビリティを提供し、規制上の監査ニーズを満たすことで、2025年に48.05%の収益シェアを牽引しています。

eClinical Solutions市場の主要プレーヤーは誰ですか?

Oracle Corporation、Veeva Systems、Mednet Solutions、PAREXEL International(Calyx)、Saama Technologies, Inc.がeClinical Solutions市場で事業を展開する主要企業です。

eClinical Solutions市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)にわたって最も高いCAGRで成長すると推定されています。

eClinical Solutions市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がeClinical Solutions市場で最大の市場シェアを占めています。

最終更新日: