臨床ワークフローソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.95 十億米ドル |

| 市場規模 (2031) | 26.25 十億米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床ワークフローソリューション市場分析

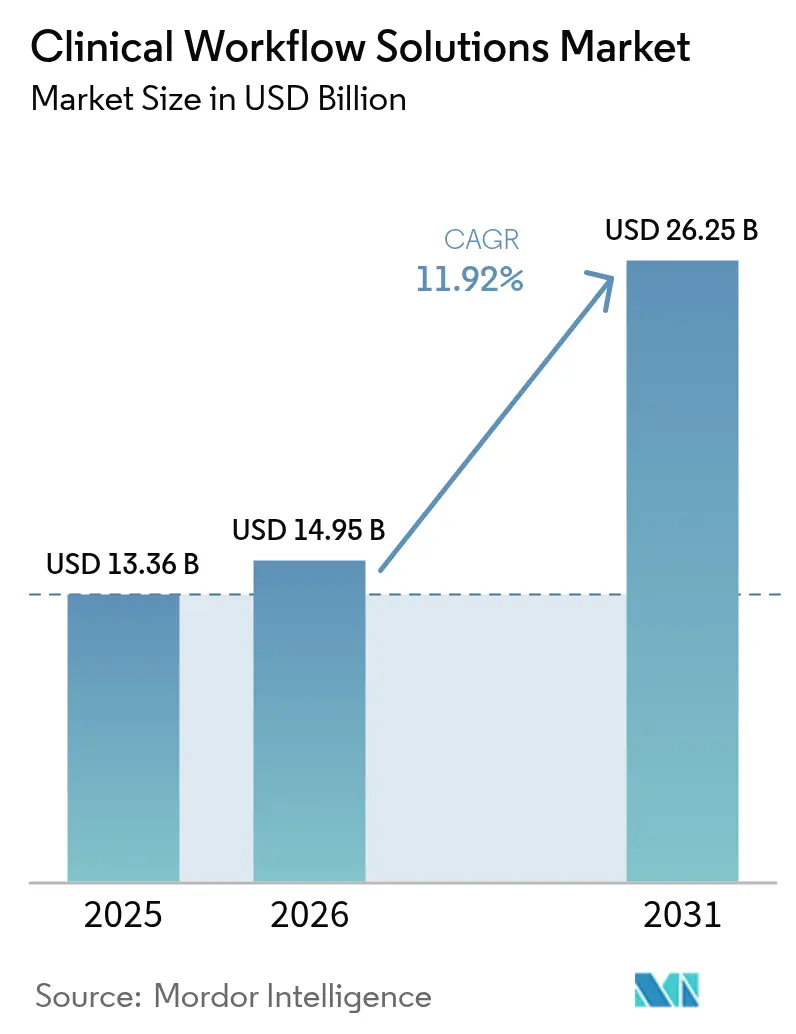

臨床ワークフローソリューション市場規模は2025年に133億6,000万米ドルと評価され、2026年の149億5,000万米ドルから2031年には262億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は11.92%です。運営コストの上昇、人材プールの縮小、価値に基づく償還への移行が、医療提供者に対して反復的な業務の自動化とデータサイロの統合を促しています。クラウド対応プラットフォームと義務化された相互運用性標準が購買優先事項を再形成しており、病院はレガシーコードの維持から継続的なアップグレードを約束するサブスクリプション型サービスへと予算をシフトしています。大手ベンダーは買収やパートナーシップを通じてポートフォリオを拡大する一方、新興の専門企業は特定の部門のワークフロー上の課題を解決するニッチなツールで注目を集めています。地域別の支出パターンは、北米が当面リードを維持することを示唆しています。しかし、アジア太平洋地域における投資ペースの加速は、予測期間終了前に競争格差が縮小する可能性を示しています。

主要レポートのポイント

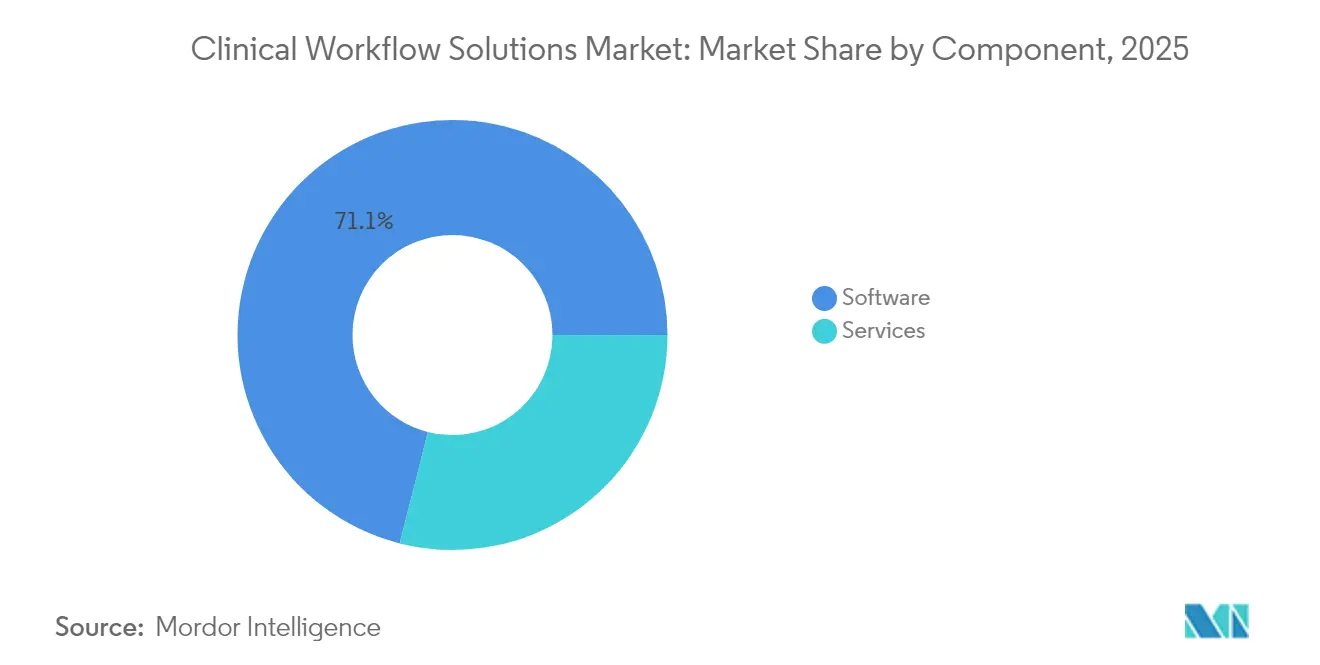

- コンポーネント別では、ソフトウェアが2025年の収益の71.05%を占め、サービスは2031年までに年平均成長率14.18%で拡大する見込みです。

- 製品タイプ別では、データ統合ソリューションが2025年の市場規模の30.10%を占め、ケアコラボレーションソリューションは予測期間中に年平均成長率14.75%で成長する見込みです。

- 提供モード別では、オンプレミス展開が2025年の売上の62.25%を占めましたが、クラウドベースのサービスは2031年までに年平均成長率15.10%で成長すると予測されています。

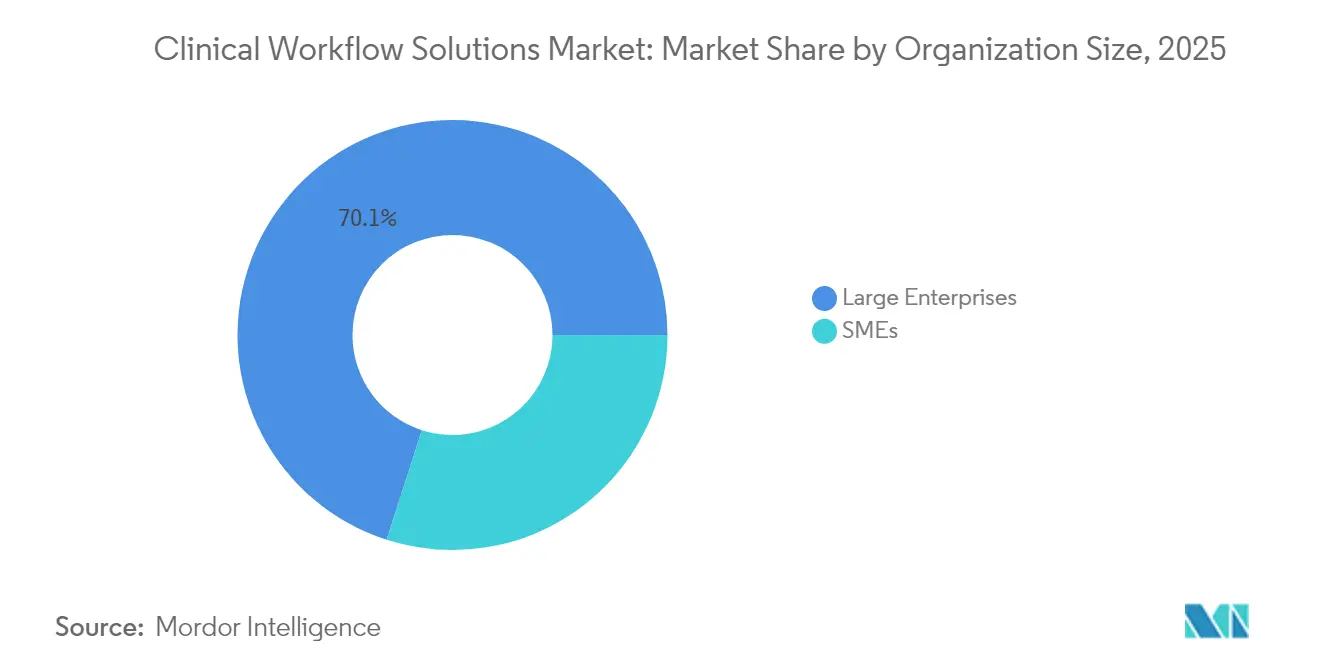

- 組織規模別では、大企業が2025年の収益の70.05%を占め、中小企業は年平均成長率13.62%で成長する見込みです。

- エンドユーザー別では、病院が2025年市場の67.90%を占め、その他のケア環境は2031年までに年平均成長率13.45%で成長する見込みです。

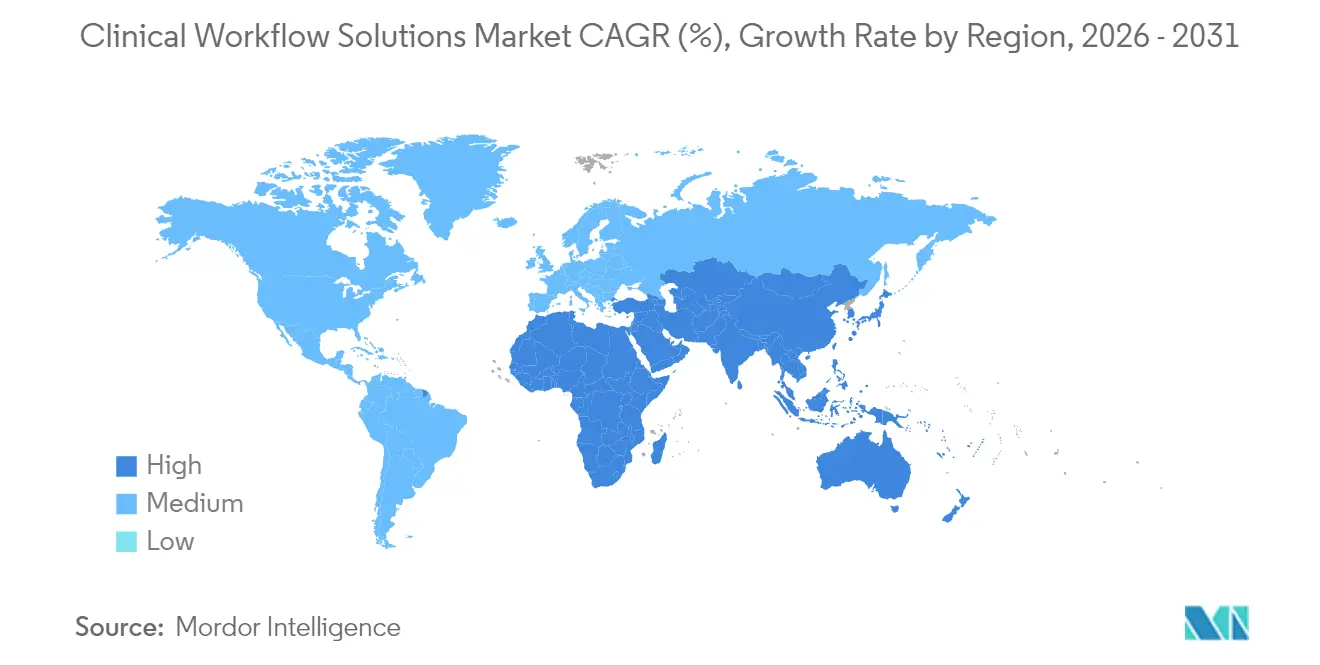

- 地域別では、北米が2025年の収益シェアの43.60%を占め、アジア太平洋地域は2031年までに年平均成長率13.12%で最も速い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

クリニカルワークフローソリューション市場のドライバーインパクト分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 義務化されたグローバル相互運用性標準(HL7 FHIR、ISO/IEEE)による導入加速 | +2.1% | 北米と欧州での早期導入を伴うグローバル規模 | 中期(2〜4年) |

| 世界的な医療従事者不足の深刻化による自動化の促進 | +1.8% | 北米と欧州で最も深刻なグローバル規模 | 短期(2年以内) |

| エンドツーエンドのワークフロー可視性を必要とする価値に基づくケアへの移行 | +1.5% | 欧州とアジア太平洋地域での段階的な導入を伴う北米 | 中期(2〜4年) |

| リアルタイムデータストリームを生成する接続型医療機器の普及 | +1.3% | 先進医療市場で最も高い影響を持つグローバル規模 | 中期(2〜4年) |

| サービスとしてのソフトウェア展開を可能にするクラウドネイティブ病院情報システムの急速な普及 | +1.2% | アジア太平洋地域での導入拡大を伴う北米と欧州 | 中期(2〜4年) |

| 遠隔臨床コラボレーションおよびコマンドセンターに対するパンデミック主導の需要 | +1.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

義務化されたグローバル相互運用性標準による導入加速

ヘルスレベルセブン・ファスト・ヘルスケア・インターオペラビリティ・リソース(HL7 FHIR)は、パイロット段階から多くの医療システムにおける実運用の現実へと移行し、標準ベースのアプリケーション・プログラミング・インターフェース(API)のより広範な受容を促進しました。査読済み研究[1]Wesley Barker、「電子健康記録アプリケーション・プログラミング・インターフェースに関するデジタルヘルス企業の経験についての全国調査」、米国医療情報学会誌、jamia.oup.comは、ほとんどのデジタルヘルス企業がすでに移行期間中のビジネス継続性を確保するために標準ベースと独自仕様のAPIを組み合わせて利用していることを示しています。直接的な結果として、以前はカスタムインターフェースのために確保されていた統合予算が、新しい分析機能へと振り向けられており、プロジェクトポートフォリオ内での暗黙的なコストシフトが生じています。さらなる推論として、事前認定済みのFHIRインターフェースを実証できるベンダーは、最も一般的な調達上のハードルの一つに対処することで、販売サイクルを短縮できる可能性があります。

世界的な医療従事者不足の深刻化による自動化の促進

2026年までに数百万人の看護師および関連専門職が不足すると予測されており、臨床ワークフローソリューション市場において自動化の位置づけが任意から必須へと引き上げられています。業界団体は、文書作成、人員配置、予測的なローテーション管理を目的としたAIツールの急速な普及を指摘しており、医療グループにおける導入率は前年比で2倍以上に増加したと報告されています。この急増は、バーンアウト指標が取締役会レベルの重要業績評価指標(KPI)となるにつれ、現場スタッフが購買委員会に対してより大きな影響力を持つようになっていることを示しています。付随する推論として、純粋に管理的な課題ではなく人的要因の課題に対処するソフトウェアは、人材確保の目標と直接的に一致するため、持続的な需要を享受するでしょう。

エンドツーエンドのワークフロー可視性を必要とする価値に基づくケアへの移行

支払者が償還を成果に結びつけるにつれ、医療提供者は臨床介入と財務指標を結びつける継続的なパフォーマンスフィードバックを必要としています。統合ワークフロープラットフォームは[2]HealthIT.gov、「FHIRエコシステム」、国家医療情報技術調整局、healthit.gov、この可視性のバックボーンとして台頭しており、リアルタイムの品質ダッシュボードと自動化された指標計算を可能にしています。政府のリソースは、ケアチーム間の情報格差を解消するための統一されたデータアクセスの必要性を強調しています。これから推論できることは、このような可視性を欠く病院は、価値に基づく契約が拡大するにつれて収益の漏洩リスクにさらされるため、包括的なワークフロースイートへの投資が防衛的な戦術となるということです。

リアルタイムデータストリームを生成する接続型医療機器の普及

ベッドサイドモニター、輸液ポンプ、ウェアラブルデバイスの急速な普及により、患者データが毎日テラバイト単位で生成されています。これらのストリームを取り込みフィルタリングできる臨床ワークフローソリューションは、ノイズを抑制しながら実用的なアラートを提供し、臨床的に記録された安全上の危険であるアラート疲労を軽減します。ソフトウェアプラットフォームと提携するデバイスベンダーは、自社のハードウェアを統合ソリューションの一部として位置づけることができ、これはエコシステムアライアンスが技術的な利便性ではなく競争上の差別化要因となることを示唆しています。

クリニカルワークフローソリューション市場の抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い統合・トレーニングコスト | -1.7% | 新興市場でより高い影響を持つグローバル規模 | 短期(2年以内) |

| 変革を妨げる臨床スタッフのデジタルリテラシーの低さ | -1.4% | 新興市場でより高い影響を持つグローバル規模 | 短期(2年以内) |

| シームレスな相互運用性を妨げる断片化したレガシーITエコシステム | -1.3% | 確立された医療市場で最も顕著なグローバル規模 | 中期(2〜4年) |

| クラウド導入を妨げるデータプライバシーおよびサイバーセキュリティへの懸念 | -1.1% | 欧州と北米でより厳格な規制を持つグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い統合・トレーニングコスト

明らかなメリットにもかかわらず、断片化したレガシー環境への新しいプラットフォームの統合にかかるコストと複雑さは、依然として導入の主要な障壁となっています。トレーニング予算はテクノロジー支出に遅れをとることが多く、利用の一貫性の欠如や投資収益率(ROI)の低下につながっています。このパターンは、組み込みの変更管理サービスを提供するベンダーが、顧客がより迅速に価値を実現するのを支援するため、プレミアムを要求できることを示唆しています。

シームレスな相互運用性を妨げる断片化したレガシーITエコシステム

多くの病院は依然として老朽化したコンピューターシステムの寄せ集めに依存しており、この迷路が臨床ワークフローの合理化を試みるあらゆる取り組みを遅らせています。施設の約3分の2が少なくとも3つの別々の電子記録プラットフォームを使用しており、これらの古いツールを稼働させ続けるだけでIT予算のほぼ半分を消費することがあります。各プログラムは独自のデータ言語を持ち、多くの場合、最新のAPIを欠いているため、情報の共有は異なる箱のパズルのピースを合わせようとするようなものです。リーダーは、コストのかかる全面的な置き換えか、翻訳者として機能するミドルウェアの追加かを選択しなければならず、その一方で使い慣れた画面に慣れ親しんだスタッフは混乱を懸念しています。最も実用的な方法は段階的なアップグレードであることが証明されています。すなわち、バックグラウンドでデータをクリーニングして統合する統合レイヤーをインストールし、その後、時代遅れのコンポーネントを一つずつ廃止していくというものです。この慎重なアプローチにより、日常的なケアを維持しながら、組織を真に接続された相互運用可能なシステムへと着実に移行させることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

クリニカルワークフローソリューション市場セグメント分析

コンポーネント別:

市場成長を促進するソフトウェア需要ソフトウェアセグメントは2025年に71.05%という最も大きな臨床ワークフローソリューション市場規模を占め、病院全体のデジタル化推進を支えています。プラットフォームのアップグレードを優先する設備投資予算が4年連続で続いていることは、ソフトウェアがプロセス近代化の入口であり続けることを示しています。それにもかかわらず、サービスは2026年から2031年にかけて年平均成長率14.18%を記録すると予測されており、医療提供者が実装の専門知識と継続的な最適化を求めるにつれ、ソフトウェアの拡大を上回るペースで成長しています。推論として、コードだけでなく知識の移転が今や持続可能なパフォーマンス向上を促進しており、ベンダーはサブスクリプション契約にコンサルタントチームを組み込むよう促されています。

サービスの急増は、ITリソースが限られており外部からの指導が稼働開始のタイムラインを加速させる中規模病院において特に顕著です。成果報酬型のペナルティが増大するにつれ、経営陣は規制上の非準拠リスクを軽減するためにアドバイザリーサポートへの資金提供を厭わなくなっています。その結果、サービス専門企業とプラットフォームベンダー間のM&A活動が激化する可能性が高く、単一の責任窓口を求める購買者に対して統合型サービスが訴求力を持つことが示唆されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:

カテゴリーの段階的成長を促進するデータ統合データ統合ソリューションは2025年の臨床ワークフローソリューション市場の30.10%を占め、分散した電子健康記録(EHR)モジュールをつなぐ結合組織としての役割を反映しています。しかし、ケアコラボレーションツールは2031年までに年平均成長率14.75%で拡大すると予測されており、チーム中心の提供モデルへのシフトを示しています。パンデミックにより、セキュアなメッセージング、共有タスクリスト、拠点間コミュニケーションへの需要が加速し、この行動変容は緊急事態が緩和された後も持続しています。この観察は、コラボレーションプラットフォームが利便性から臨床上の必需品へと閾値を超えたことを示唆しています。

AIの進歩はさらにコラボレーションユーティリティを強化し、どの専門家をいつ関与させるべきかについての予測的な提案を提供しています。このような知能を組み込んだベンダーは更新率が高いと報告しており、臨床ユーザーが静的なメッセージング機能よりもコンテキストを考慮した推奨を重視していることを示しています。ここでの推論は、差別化がインターフェースの洗練度だけでなく、意思決定支援の深さにますます依存するようになるということです。

提供モード別:

クラウド導入による成長促進オンプレミス展開は2025年の臨床ワークフローソリューション市場シェアの62.25%を維持しており、主にデータ主権に関する歴史的な懸念によるものです。しかし、最高経営幹部(CXO)が評判の高いハイパースケーラーが内部データセンターのセキュリティ体制をしばしば上回ることを受け入れるにつれ、クラウドベースのサービスは2031年までに年平均成長率15.10%を記録すると予測されています。移行パターンは段階的なアプローチを示しています。すなわち、画像アーカイブなどのミッションクリティカルでないワークロードが最初に移行し、ガバナンスフレームワークが成熟した後にライブ臨床アプリケーションが続きます。これは、突然の「リフトアンドシフト」戦略ではなく、中期的にはハイブリッドモデルが主流となることを示唆しています。

クラウドのスケーラビリティは財務的なメリットをもたらします。設備投資が運営費に置き換えられますが、同時にベンダーと医療提供者の関係を変え、より多くの運営リスクをサプライヤーに移転します。契約条項は現在、臨床への影響に関連したレイテンシーと復旧時間目標を精査しており、サービスレベル指標が技術的なベンチマークを超えて患者安全指標を含むように進化することを示唆しています。

組織規模別:

カテゴリー成長を支える大企業大企業は2025年の市場収益の70.05%を支配し、規模を活用して広範なソリューションスイートを統合しました。それでも、中小企業(SME)はモジュール型クラウドサブスクリプションと従量課金制の価格設定により、2031年までに年平均成長率13.62%で成長し、格差を縮小することが期待されています。この均等化により、かつては三次病院のみに提供されていた機能セットが、ウェブブラウザを通じてコミュニティクリニックでも利用可能になっています。論理的な推論として、中小企業の要件を無視するベンダーは、後に上方にスケールアップする可能性のあるブランドロイヤルティを失うリスクがあります。

中小企業の導入成功は、トレーニング時間を最小化する直感的なユーザーインターフェースと相関することが多いです。フィードバックループは、50人未満の臨床医を抱える診療所が広範な設定オプションよりも迅速なオンボーディングを優先することを示しています。その結果、整形外科や皮膚科などの専門分野に特化したマイクロバーティカル製品がこのコホート内で繁栄する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

市場成長を促進する病院病院は2025年の臨床ワークフローソリューション市場シェアの67.90%を占め、複雑な入院プロセスと高い患者数によって牽引されています。それにもかかわらず、外来センターと在宅医療機関は年平均成長率13.45%で病院を上回るペースで成長すると予測されており、病院の壁を超えたケアの移行を反映しています。特に高齢化する人口という人口動態パターンは、急性期と慢性期の環境を橋渡しするワークフローツールへの持続的な需要を示唆しています。この観察は、相互運用性機能が病院のEHRだけでなく、急性期後の環境で標準的な小規模記録システムも包含しなければならないことを示唆しています。

長期ケアセグメントはその機会を明確に示しています。集中管理されたダッシュボードがバイタルサインをリモートで追跡し、閾値を超えた際に介護者と病院パートナーに警告します。このような早期警告は、価値に基づく支払いモデルの下での財務的インセンティブである回避可能な再入院を防ぎます。慢性ケアプロトコルのアラートロジックをカスタマイズできるベンダーは、この拡大するニッチを獲得する立場に置かれるでしょう。

地域分析

北米クリニカルワークフローソリューション市場

北米は2025年に世界収益の43.60%を生み出し、成熟したITインフラ、一人当たりの医療費支出の高さ、および品質報告における技術活用を奨励する規制上のインセンティブに支えられています。大規模な医療システムはテクノロジー大手と提携して高度なAIツールの試験導入を進めており、例えばSutter Healthの複数年にわたる協業はAI主導のインサイトをイメージグワークフローに組み込むことを目指しています。初期採用者ネットワークが参照サイトとして機能し、取り残されることを懸念する同業者の調達意思決定を加速させているという推論が成り立ちます。

アジア太平洋クリニカルワークフローソリューション市場

アジア太平洋地域は2026年から2031年にかけて13.12%のCAGRで最も急成長する地域と予測されており、中国、インド、インドネシアにおけるデジタル病院向けの公的資金が下支えしています。SiloamホスピタルズとPhilipsがAI診断の推進に向けて締結した最近の覚書は、レガシーの制約を回避するリープフロッグ型ソリューションに対する地域の旺盛な需要を示す好例です。多くの施設がいまだ第一世代または第二世代の電子健康記録(EHR)段階にあることを踏まえると、ベンダーは導入当初から最新の標準規格を組み込むことができ、長期的な統合コストを削減できる可能性があります。これは西側諸国の競合他社と比較した場合の暗黙的なコスト優位性といえます。

欧州・中東・アフリカおよび南米クリニカルワークフローリューション市場

欧州は堅調な普及率を維持しており、一般データ保護規則(GDPR)がプライバシー・バイ・デザインのアーキテクチャを形成しています。国内市場によって状況は異なりますが、ドイツおよびイギリスの主要機関はAI対応のスケジューリングやアンビエントドキュメンテーションの実験を進めています。厳格なデータ規制がベンダーに同意管理モジュールの精緻化を促し、それが後に規制の緩い市場での付加価値として転用できるという推論が成り立ちます。中東、アフリカ、南米の新興地域は採用曲線の初期段階にありますが、遠隔医療およびクラウドソリューションへの高い関心を示しており、オンプレミス段階を完全にスキップする可能性が示唆されます。

規制環境

臨床ワークフローソリューションのベンダーは、急速に進化する相互運用性とソフトウェア監督の環境で事業を展開しており、米国の政策が標準ベースの統合に関する基準点となっている。米国医療IT国家調整官室(ONC)はUSCDI v3で認証基準を前進させ、臨床ITと連携する際にワークフロープラットフォームが標準ベースのAPI(HL7 FHIRを含む)を通じて対応すべきデータクラスと交換能力の水準を高めた。

同時に、FDAは2026年1月に臨床意思決定支援(CDS)ソフトウェアに関するガイダンスを更新した。この更新は、非医療機器であるCDSと規制対象のソフトウェア機能との境界を明確化し、AIを活用した意思決定支援における透明性と検証に関する期待をより明確にしている。ONCはまた、標準バージョン advancement プロセス(SVAP)を加速メカニズムとして継続的に活用している。2026年のSVAPサイクル(2026年半ばに発表)では、認証済み開発者が義務的な準拠期限に先立ち、承認された新しい標準バージョンを自主的に採用することが認められており、これは統合レイヤー、データ正規化、文書作成自動化モジュールの製品ロードマップに影響を与える可能性がある。

競合環境

臨床ワークフローソリューション業界は、GE HealthCare、Philips、Oracleなどの多角化したコングロマリットを中心に、中程度の集中度を示しています。ハイパースケールクラウドプロバイダーとの最近のアライアンスは、臨床の専門知識とインフラのスケーラビリティを組み合わせたプラットフォームパートナーシップへの転換を示しています。GE HealthCareとAmazon Web Servicesが放射線科向けの基盤モデルを構築するための取り組みは、AIが部門別パイロットからシステム的なアーキテクチャへと移行していることを示しています。

ホワイトスペース参入者は、アンビエント臨床文書作成、リアルタイムコミュニケーション、専門分野固有のパスウェイにおいてニッチを開拓しています。これらの企業はオープンAPIを通じて統合することが多いため、大手プレーヤーは戦略的な選択に直面しています。すなわち、イノベーターを買収するか、エコシステムの断片化リスクを受け入れるかです。暗黙の推論として、相互運用性対応スタートアップの評価倍率は、その希少性と即時の収益シナジーを考慮すると、汎用ソフトウェアの同業他社に比べて高止まりするでしょう。

競争上の差別化は、文書作成時間や再入院率の測定可能な改善にサブスクリプション料金を結びつける成果ベースの契約にますます依存しています。第二の推論として、法務チームは品質指標に連動したパフォーマンス保証を含むようにマスターサービス契約を書き直しており、価値の証明を求める成熟した購買市場を反映しています。

臨床ワークフローソリューション業界リーダー

Ascom Holding AG

Baxter International

Cisco Systems Inc.

GE HealthCare Technologies Inc.

Veradigm Inc

- *免責事項:主要選手の並び順不同

本レートで取り上げたクリニカルワークフローソリューション市場の企業

- Alcidion Group

- Ascom

- Baxter

- Cisco Systems

- CliniComp Intl.

- EvidenceCare

- GE HealthCare Technologies Inc.

- GetWellNetwork

- iMDsoft

- Imprivata Inc.

- Infor

- Koninklijke Philips

- Lumeon Ltd.

- Mckesson

- Oracle

- Picis Clinical Solutions

- Sectra

- SONIFI Health

- Stryker

- Veradigm Inc

- Wolters Kluwer

市場機会と将来展望

最も実行可能な機会は、相互運用性に対応したワークフローオーケストレーションと、臨床に組み込まれたAIの交点にあり、特にソリューションが独立したアプリケーションではなく既存のEHRワークスペース内で動作する場合に顕著である。2026年のいくつかのシステムレベルの展開は、事務的・認知的負荷を軽減するツールへの需要が続いていることを示している。Novant Healthは、AI組み込みEHR文書作成機能を1万9,000人以上のユーザーに拡大し(2026年7月)、Houston MethodistはHealthLeapを全システムに展開し、AI主導の患者安全モニタリングを既存のEHRワークフローに組み込んだ(2026年6月)。これらの動きにより、変更管理、ガバナンス、測定可能なワークフロー成果をソフトウェアサブスクリプションと組み合わせて提供できるベンダーにとっての余地が支えられている。

第二の機会は、ベッドサイド機器データ、画像診断、ワークフローアクションが統合された臨床ワークスペースへ収束することである。FDAの承認と展開は、診断コンテンツを文書作成や連携と接続するプラットフォームへの購買機運を示している。CliniCompは医療画像管理・処理システム(MIMPS)としてPACSビューアーのFDA 510(k)承認を取得し(2026年7月)、UpDocはCleveland Clinic、Allegheny Health Network、UCSF Healthに展開されたFDA承認済みSaMD臨床AIプラットフォームを発表した(2026年6月)。ONCの認証要件がUSCDI v3で前進し、SVAPサイクルがより迅速な標準の更新を促す中で、AI支援ワークフローモジュール向けに構築済みのFHIRベースのコネクタ、監査可能性、説明可能性の機能を提供するベンダーは、統合期間を短縮し、旗艦病院を越えて分散型医療現場にまで採用を拡大できる。

クリニカルワークフローソリューション市場における最近の業界動向

- 2026年3月:Baxterは、Vigilant Softwareと共同開発した自動化ソリューションであるIV Verify Line Labeling Systemを発表し、点滴ラインの識別を改善し手動ラベリング工程を削減した。頻度の高いベッドサイド業務を対象とすることで、この発売は看護時間の節約と入院病棟全体での安全標準化に焦点を当てたワークフロー自動化戦略を支えている。

- 2025年12月:Ascomは、北米におけるAscomのヘルスケアICTおよびモバイルワークフローソリューションの付加価値流通のためにScanSourceと提携した。チャネル網の拡大により、流通パートナーを通じて購入する病院や統合デリバリーネットワークの調達アクセスが改善され、通信・アラーム管理の展開のより迅速なスケーリングを支えている。

- 2024年10月:GE HealthCareは、生成AIを用いて多モーダルデータを集約し臨床医の記録を要約することで治療決定を加速するクラウドネイティブアプリケーション、CareIntellect for Oncologyを発表した。この発表は、コアEHRおよび画像診断環境の上に位置する、クラウド展開型の専門分野特化ワークフローレイヤーへの移行を浮き立たせている。

クリニカルワークフローソリューション市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、臨床チームが患者ケアタスクを設定間で調整・記録・移行することを支援するソフトウェアおよび関連サービスから得られる収益として定義され、通常は臨床IT システムとの統合を通じて実現される。これには、データ統合、コミュニケーション、ワークフロー自動化、ケア連携、パフォーマンスレポートを支援するプラットフォームが含まれる。

対象範囲の除外:臨床文書、オーダー、結果、またはケアチームのタスクワークフローに接続されていない、独立した請求ツールや汎用スケジューリングツールは除外する。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 製品タイプ別

- データ統合ソリューション

- リアルタイムコミュニケーションソリューション

- ワークフロー自動化ソリューション

- ケアコラボレーションソリューション

- エンタープライズレポーティングおよびアナリティクスソリューション

- 提供モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- 病院

- 長期ケア施設

- その他のエンドユーザー

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を設定し、地域およびケア環境ごとの導入・支出のロジックを固定するために用いられた。医療提供者数、デジタルヘルス導入の指標、ケア提供量の指標を把握するために、米国CDC、米国ONC、CMS、OECD Health Statistics、WHOのデータセットなどの公的資料を参照した。

また、企業の年次報告書、投資家向け資料、製品文書、信頼性の高い医療IT関連の報道を確認し、典型的な導入パターンと購買サイクルを把握した。必要に応じて、企業財務・ニュースの有料サブスクリプションを用いて企業の収益分割、臨床ITへの関与度、M&A活動を照合し、特許データベースを用いてワークフロー自動化のトレンドの方向性を把握した。これらは例示的なソースに過ぎず、データの取得、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、何が購入され、どのように価格設定され、病院その他のケア現場において展開が時間をかけてどのように進むかを検証することに重点を置いた。ソリューションプロバイダー、導入パートナー、および医療提供者側のリーダーの組み合わせに聞き取りを行い、利用強度、展開ミックス(オンプレミス、クラウド、ハイブリッド)、サービス付帯率を確認した。

市場がグローバルであるため、APAC、EMEA、南北アメリカ間で見解のバランスを取り、規制、IT成熟度、調達サイクルの地域差が最終的な前提に反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:17% | APAC:45% |

| ミドルティア:48% | 機能別/部門リーダー:34% | EMEA:34% |

| 小規模プレイヤー:21% | マネージャー:49% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、医療提供の規模とデジタル化の指標を用いて対象需要プールを再構築するトップダウン方式から始まり、観察された導入・展開パターンに基づいてそのプールをワークフロー支出に変換する。モデルに使用される入力には、病院・医療施設数、EHR普及率と相互運用性の準備状況、オンプレミス対クラウドの展開比率、典型的なソフトウェア対サービスの比率、患者スループットやケア連携の複雑さなどの強度指標が含まれる。

合計値は、サンプル抽出されたベンダーの収益、地域チャネルからのフィードバック、平均契約額に妥当な顧客数を乗じて選択的なボトムアップチェックで裏付けられ、トップダウンの合計が現実的な範囲にあるかを確認する。ギャップは、小規模プロバイダーや新興地域について保守的な範囲を用いることで対処され、これはインタビューにより導入速度と価格帯が確認された後に絞り込まれる。

予測については、クラウド移行の速度、病院のデジタル化予算、自動化需要を高める人員不足の圧力など、複数の変動要因を組み合わせたシナリオ分析に依拠している。一次調査のフィードバックが購買サイクル、サービス付帯、または展開の好みの変化を示した場合、前提は見直される。

データ検証と更新サイクル

モデルの出力は、報告されたソフトウェアとサービスの比率、展開シェア、地域別の医療IT支出の方向性などの独立した指標と照合され、これにより不自然に見える値を検出することができる。大きな差異が現れた場合、根本的な要因が再検証され、問題が範囲、通貨タイミング、または導入前提のいずれによるものかを確認するために追跡の聞き取りが行われる。

承認前には、計算ロジック、単位換算、地域別の集計が一貫しているかを確認するため、複数段階のアナリストレビューが行われる。レポートは毎年更新され、大規模な規制変更、大型の買収、展開の好みの目に見える変化などの重要な事象が発生した場合には、中間更新が行われる。納品直前には最終確認が行われ、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceの臨床ワークフローソリューション市場規模と他の公表推計値の比較

臨床ワークフローソリューションの公表市場規模は、ソースが同じ製品カテゴリーを数えていないこと、同じ基準年を使用していないこと、クラウド導入とサービス収益に関して同じ前提を適用していないことから、しばしば異なる。差異は、ある推計がベンダーの語りにより多く依拠し、別の推計が医療提供者側の導入確認や展開ミックスにより多く依拠している場合にも現れる。

主要なギャップの要因は、対象範囲に独立した管理ツール、より広範な医療ITバンドル、またはハードウェアが含まれるかどうか、そしてベンダーが契約構造を変更している中で、継続的なサブスクリプションが導入・サポートサービスからどのように区分されているかである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.95 B (2026) | |

| 業界出版社A | USD 15.99 B (2025) | 異なる基準年を使用しており、より広範な分析やケア現場のワークフローを含む可能性があり、これは臨床タスクの連携に重点を置いたより狭い定義と比較して開始値を高める可能性がある。 |

| リサーチプラットフォームB | USD 13.92 B (2025) | ハードウェアやより広範なワークフローカテゴリーを含む可能性があり、クラウド対オンプレミスの収益認識について異なる前提を適用する可能性があり、これによりカテゴリー名が似ていても合計値が変動する。 |

ベンチマークの差異は主に年度の整合性と、臨床ワークフローソリューションとして数えられるものと隣接するIT支出との区別から生じる。文書作成、オーダー、結果、またはケアチームのタスクに接続されない限り、独立した請求ツールや汎用スケジューリングツールを除外することで、この数値は一貫した需要プールに固定され、これはMordor Intelligenceによる年次更新の際に再確認される。

レポートで回答される主要な質問

2031年までの臨床ワークフローソリューション市場規模の予測は?

市場は現在の成長軌跡に基づき、2031年までに262億5,000万米ドルに達すると予測されています。

臨床ワークフローが医療提供者にとって重要な理由は何ですか?

管理上の負担を軽減し、ケアの調整を改善し、データ主導の意思決定を可能にします。これらすべてが、医療提供者がより安全で効率的な患者ケアを提供するのに役立ちます。

臨床ワークフロー業界内で最も速く成長しているセグメントはどれですか?

チームベースおよび分散型ケアモデルの拡大に牽引され、ケアコラボレーションソリューションが最も速く成長すると予測されています。

FHIRなどの相互運用性標準は市場にどのような影響を与えますか?

標準はシームレスなデータ交換を可能にし、統合コストを削減し、新しいソリューションの展開を加速させ、それによって導入率を高めます。

クラウドベースのソリューションはオンプレミス展開に取って代わりつつありますか?

クラウドの導入は初期コストの低さと優れたスケーラビリティにより加速していますが、医療提供者が管理と柔軟性のバランスを取る中、ハイブリッドモデルが依然として一般的です。

AIは臨床ワークフローの最適化においてどのような役割を果たしますか?

AIは反復的なタスクを自動化し、意思決定を補強し、リソースニーズを予測することで、臨床医の生産性と患者の成果を向上させます。

最終更新日: