神経学臨床試験市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

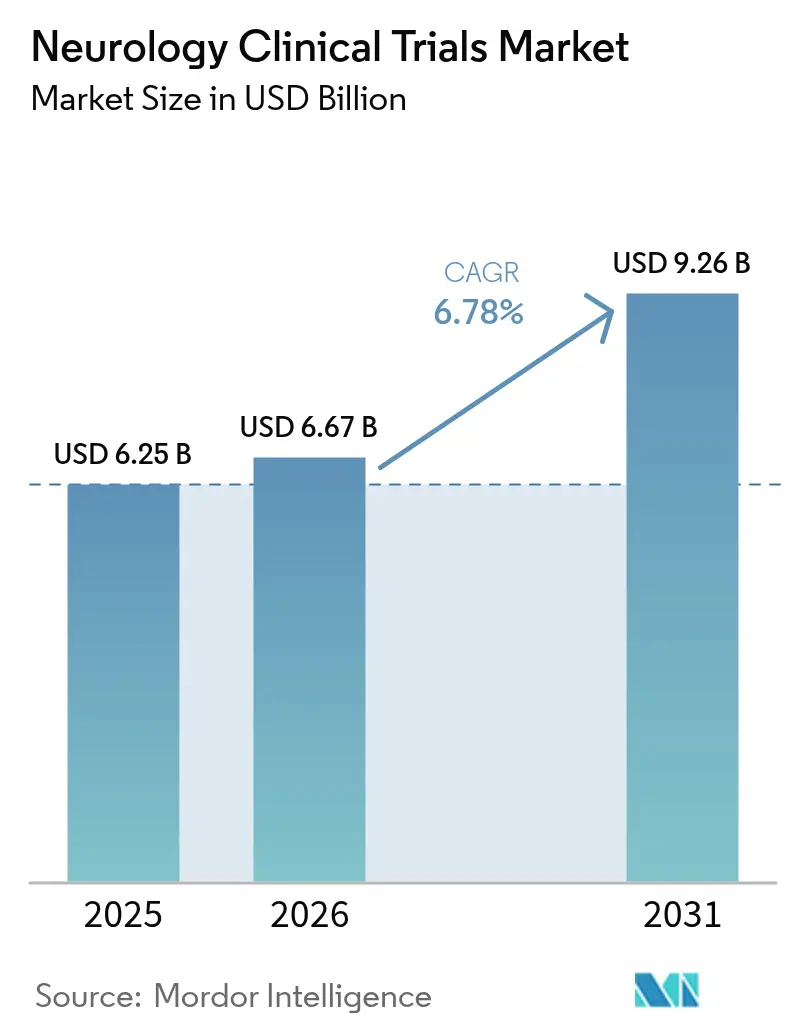

| 市場規模 (2026) | 6.67 十億米ドル |

| 市場規模 (2031) | 9.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経学臨床試験市場分析

神経学臨床試験市場規模は、2025年の62億5,000万米ドルから2026年には66億7,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率6.78%で2031年までに92億6,000万米ドルに達すると予測されています。成長の背景には、規制の近代化、デジタルヘルスツールキットの拡大、および中枢神経系(CNS)研究への投資強化が相互に作用し、画期的な神経治療薬の市場投入までの期間を短縮していることが挙げられます。分散型・ハイブリッド型試験モデルの急速な普及により、施設訪問の負担が軽減され、地理的リーチが拡大し、データ密度が向上しています。また、検証済みの体液・画像バイオマーカーが早期フェーズにおける進行・中止の意思決定を効率化しています。神経系スタートアップへのベンチャー投資は2025年に過去最高水準に達しており、これまで治療困難とされていた適応症において疾患修飾効果をもたらすと期待される遺伝子・細胞・脳コンピューターインターフェース(BCI)プラットフォームへの信頼が背景にあります。医薬品開発受託機関(CRO)は神経科学領域の能力を継続的に拡充しており、適応的デザイン統計、分散型オペレーション、複雑な神経外科的ロジスティクスを含むエンドツーエンドのサポートを提供し、規模の小さいバイオテクノロジースポンサーによるアウトソーシングが増加しています。一方、米国食品医薬品局(FDA)の神経変性疾患に対する迅速承認経路は開発タイムラインを短縮し、ファーストインクラスのアプローチを促進しています。

主要レポートのポイント

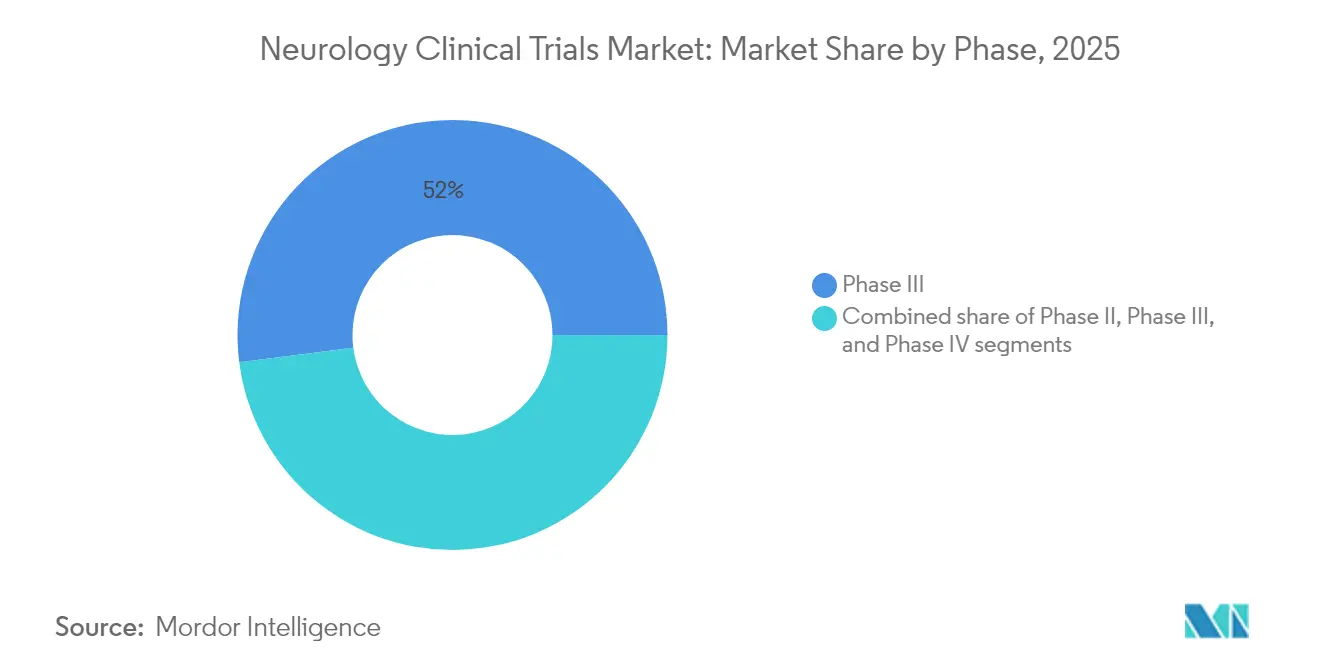

- フェーズ別では、フェーズIII試験が2025年の神経学臨床試験市場シェアの52.02%を占めてリードしており、フェーズI試験は2031年にかけて最高の年平均成長率17.35%を記録すると予測されています。

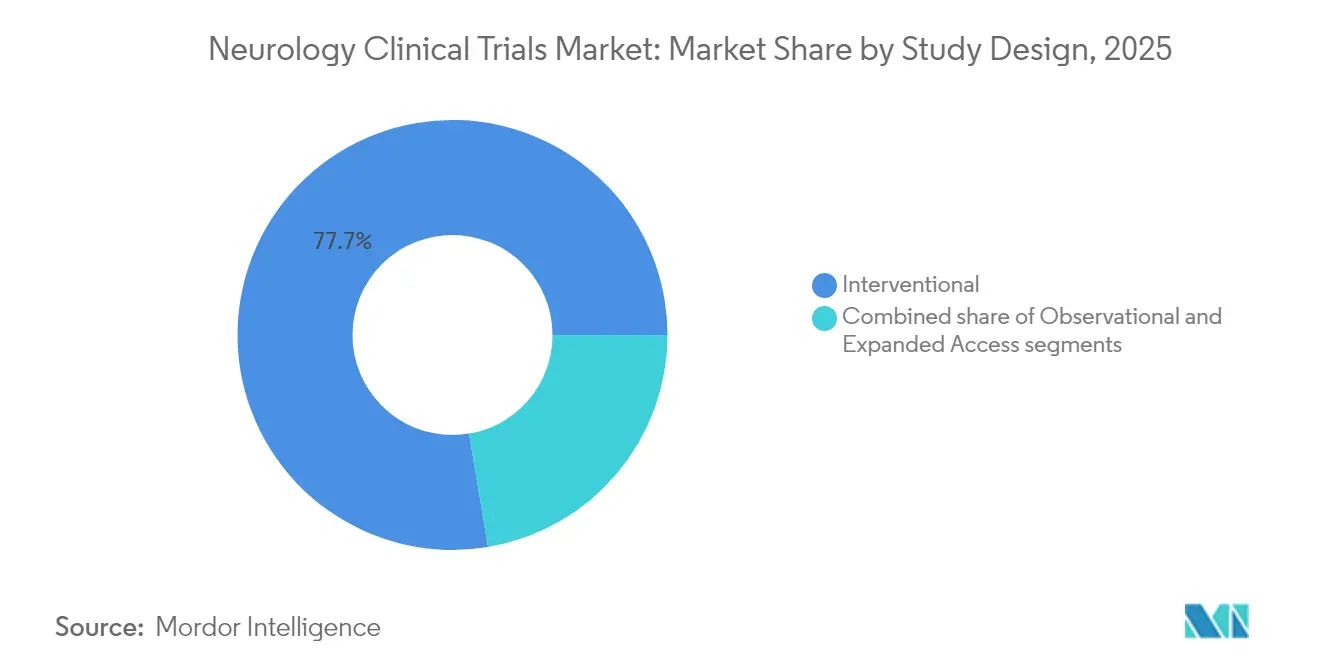

- 試験デザイン別では、介入的試験が2025年の収益の77.65%を占めており、分散型・ハイブリッド型フォーマットは2031年にかけて年平均成長率21.05%で成長する見込みです。

- 適応症別では、アルツハイマー病が2025年の神経学臨床試験市場規模の23.21%のシェアを保持しており、筋萎縮性側索硬化症(ALS)を対象とした遺伝子・細胞療法プログラムは2031年にかけて年平均成長率23.60%で拡大すると予測されています。

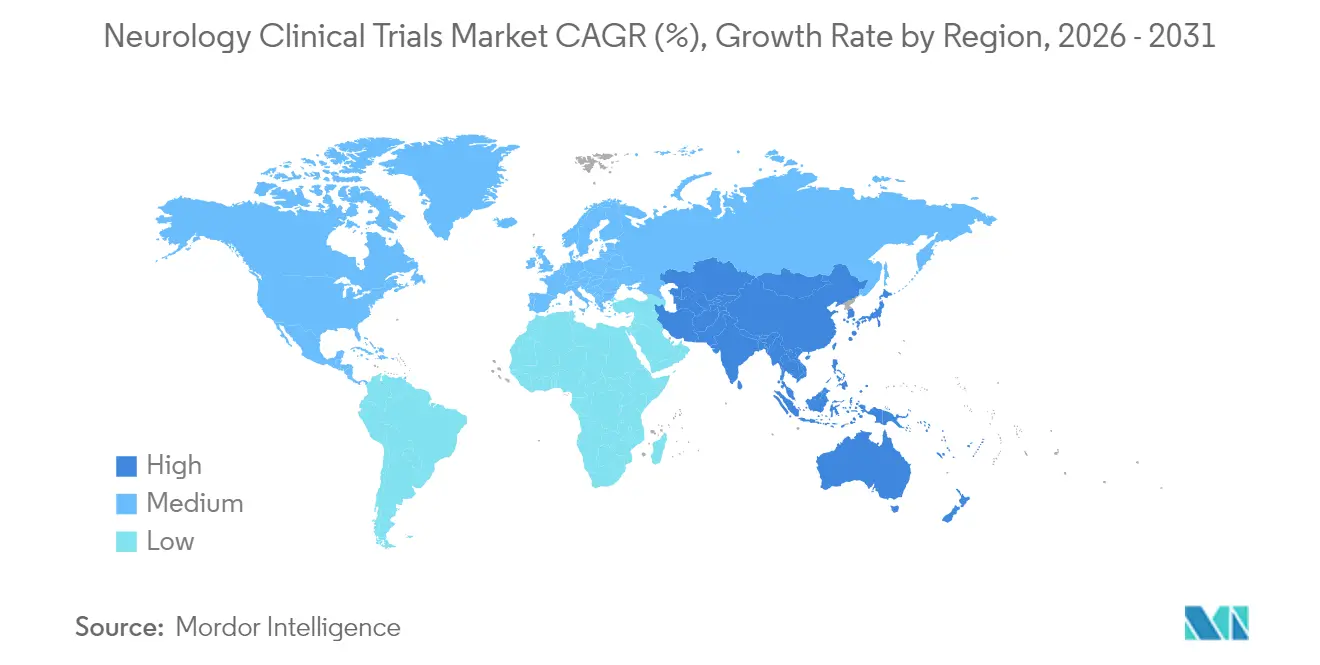

- 地域別では、北米が2025年の収益の41.88%を占めており、アジア太平洋地域は2031年にかけて年平均成長率6.32%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経学臨床試験市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 神経疾患の世界的な負担の増大 | +1.8% | 世界全体;高齢化が進む北米、欧州、アジア太平洋で最も顕著 | 長期(4年以上) |

| CNS医薬品開発への投資拡大 | +1.5% | 北米・EUが中核;アジア太平洋へのスピルオーバー | 中期(2~4年) |

| 神経治療薬に対する有利な規制上の取り組み | +1.2% | 米国・EUが先行;世界的な普及 | 短期(2年以内) |

| 試験デザインおよびデジタルヘルスにおける技術的進歩 | +1.0% | 先進国市場が先行;世界的な普及 | 中期(2~4年) |

| 医薬品開発受託機関の能力拡大 | +0.8% | 世界の主要CROハブ | 短期(2年以内) |

| 精密医療およびバイオマーカーの採用拡大 | +0.7% | 北米・EUからアジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

神経疾患の世界的な負担の増大

神経疾患は現在、世界で10億人以上に影響を与えており、疾患修飾療法への緊急の需要を生み出し、臨床試験件数を押し上げています。アルツハイマー病だけで5,500万人が罹患しており、2050年までに倍増すると予測されていることから、FDAによるアデュカヌマブおよびレカネマブの承認を受けて、アミロイドおよびタウを標的とした薬剤へのパイプラインシフトが進んでいます[1]米国食品医薬品局、「神経学的デバイスに関するデジタルヘルス政策」、fda.gov。パーキンソン病の有病率は1,000万人を超え、京都大学のiPS細胞由来ドーパミン作動性前駆細胞を用いた再生医療試験では6例中4例で運動スコアの改善が示されました[2]iPS細胞研究・応用センター、「パーキンソン病におけるiPSドーパミン作動性前駆細胞」、cira.kyoto-u.ac.jp。脳卒中の発生率は引き続き上昇しており、中国のチロフィバン試験では10の脳卒中センターにおいてアスピリンと比較して早期神経学的悪化を68%低減することが示されました。人口高齢化は試験の対象患者プールを拡大し、神経学臨床試験市場の複数年にわたる成長モメンタムを確保しています。

中枢神経系医薬品開発への投資拡大

製薬企業およびベンチャー投資家は、より明確な規制経路と変革的な技術プラットフォームに引き付けられ、2025年にCNSプログラムへ過去最高額を投じました。AbbVieは精神疾患向けの非幻覚誘発性神経可塑性促進薬を開発するためにGilgamesh Pharmaceuticalsと20億米ドルの提携を締結しました。Bayerは良好なフェーズIb安全性データを受けて、パーキンソン病を対象としたAB-1005遺伝子療法を4カ国でフェーズIIに進めました。Eisaiは年間ベンチャー配分を400億円に引き上げ、神経学系スタートアップへの投資を確保しました。Nexus NeuroTech Venturesなどの新たな専門ファンドが登場し、BCI、遺伝子編集、神経免疫学プロジェクトの育成に取り組んでいます。資本の流入は概念実証のタイムラインを加速させ、モダリティの選択肢を多様化しています。

神経治療薬に対する有利な規制上の取り組み

世界各国の規制当局は、安全性の監視を損なうことなく上市サイクルを短縮する合理化された経路を導入しました。FDAは2024年9月より、ADHD向けデジタル治療デバイスをクラスIIに特別管理付きで再分類し、ソフトウェアベースの神経介入の迅速な承認を促進しました。血液ベースのニューロフィラメント軽鎖(NfL)アッセイおよび複数の脳コンピューターインターフェースへのブレークスルーデバイス認定は、新規エンドポイントおよびプラットフォームに対する規制当局の開放性を示しています。2024年のNIH・FDAワークショップでは、BCIの臨床アウトカム評価に関するドラフトフレームワークが作成され、スポンサーが早期から規制当局の期待に沿った取り組みを行えるようになりました[3]米国国立衛生研究所、「BRAIN Initiative資金調達機会2025」、nih.gov。経眼窩電気刺激に関する多国間プロトコルなど欧州の調和プロジェクトも、官僚的な障壁をさらに低減しています。これらの動きは、かつてハイリスクプログラムを敬遠させていたボトルネックを解消することで、神経科学臨床試験市場を押し上げています。

試験デザインおよびデジタルヘルスにおける技術的進歩

分散型臨床試験(DCT)は、電子インフォームドコンセント、遠隔診察、ウェアラブルデバイスを活用して、移動困難または認知機能障害のある参加者にリーチします。大うつ病性障害を対象としたスマートフォン治療薬CT-152の完全マスク・シャムコントロール試験であるMIRAI Remote Studyは、データの厳密性を維持しながらDCTの実現可能性を実証しました。Precision Neuroscienceは、1,024チャンネルを有し30日間頭蓋内に留置可能なワイヤレス皮質電極アレイのFDA承認を取得し、前例のない神経テレメトリーを提供しています。仮想現実認知トレーニングプラットフォームおよび一般消費者向け睡眠神経刺激ウェアラブルも、アウトカム指標をさらに充実させています。これらのツールは総じてデータの粒度を高め、脱落率を低下させ、リクルートメントの対象範囲を拡大しています。

制約インパクト分析*

| 制約インパクト分析 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 後期フェーズ神経科学試験の高コストと複雑性 | -1.5% | 世界全体;コスト感応度の高い市場で最も顕著 | 中期(2~4年) |

| 厳格な倫理的・規制的要件 | -1.2% | 世界全体、強度は地域により異なる | 長期(4年以上) |

| 狭い適格基準によるリクルートメントの課題 | -1.0% | 世界全体;希少疾患で深刻 | 短期(2年以内) |

| 予測精度の低い前臨床モデル | -0.8% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

後期フェーズ神経科学試験の高コストと複雑性

大規模なサンプルサイズ、長期にわたる追跡調査、複雑なアウトカム評価が患者一人当たりのコストを押し上げています。HERCULES試験では、31カ国にわたって1,131名の非再発性二次進行型多発性硬化症患者が登録されており、進行性適応症に必要なロジスティクスの規模を示しています。Sanofiのフレキサリマブに関する並行フェーズIII試験は、再発型および進行型コホートの両方で新規メカニズムを検証する際の財務的負担をさらに浮き彫りにしています。細胞療法によるてんかん試験は神経外科センターと複数年にわたるモニタリングを必要とし、支出をさらに増大させています。こうした資本面のハードルは、規模の小さい企業を敬遠させ、枢要試験の地理的多様性を制限する可能性があります。

CNS試験に対する厳格な倫理的・規制的要件

認知機能障害はインフォームドコンセントの複雑性を高め、埋め込み型デバイスは長期的な安全性の精査を引き起こします。NeuraLinkのPRIME BCI試験は、治験用機器免除のもとで参加者を72カ月間観察する必要があります。Pfizerのような小児片頭痛試験BHV-3000は、二重同意プロセスと専門的なモニタリングを必要とします。こうした層の積み重ねはタイムラインを延長し、管理コストを増加させ、神経学臨床試験市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フェーズ別:早期段階のイノベーションが加速

フェーズIIIは2025年の神経学臨床試験市場シェアの52.02%を占めて優位を保っており、大規模な確認的試験の高い収益ウェイトを反映しています。しかし、遺伝子・細胞・BCIプログラムの増加に伴い、フェーズIは2031年にかけて年平均成長率17.35%を示しています。UniQureのAMT-162 SOD1-ALS遺伝子療法は1年以内に第2投与コホートに移行しており、早期フェーズの迅速なスループットを示しています。同様に、Precisionのレイヤー7安全性試験は、侵襲的な神経技術に必要な前段階評価を例示しています。このフェーズI活動の急増は、2027年以降に後期フェーズの件数を補充する強固なパイプラインを示しています。

後期フェーズの試験は、支払者の受け入れとガイドラインへの組み込みにとって依然として重要です。トレブルチニブによるHERCULESの成功は障害進行を31%遅延させ、規制申請と商業展開への道を開きました。フェーズIVの市販後試験は支出規模は小さいものの、UCSFのオクレリズマブリンパ節メカニズム試験に示されるように、適応拡大に不可欠なリアルワールドエビデンスを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

試験デザイン別:分散型モデルがエンゲージメントを変革

介入的試験は2025年の収益の77.65%を占めており、医薬品・デバイスの有効性評価が中心となっています。しかし、分散型・ハイブリッド型フォーマットは、遠隔認知テスト、電子患者報告アウトカム(ePRO)収集、遠隔医療による安全性確認を可能にするデジタルプラットフォームに牽引され、年平均成長率21.05%で成長すると予測されています。うつ病向けシャムコントロールスマートフォン治療薬を用いたMIRAI Remote Studyは、規制水準の分散化を例示しました。心電図対応ウォッチから家庭用脳波ヘッドバンドに至るウェアラブルデータストリームが適応型アルゴリズムに供給され、有効性シグナルの早期検出を促進し、施設訪問を削減しています。観察的レジストリおよび拡大アクセスプログラムは引き続き仮説生成に有益な洞察をもたらしていますが、神経学臨床試験市場規模に占めるシェアは小さいままです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:遺伝子療法がALSイノベーションを牽引

アルツハイマー病は2025年の収益の23.21%を維持しており、多数の患者数と新たな抗アミロイド承認に支えられています。しかし、ALSにおける遺伝子・細胞療法試験は精密アプローチが単遺伝子型に取り組む中で年平均成長率23.60%を記録する見込みです。UniQureのアンチセンスベクターAMT-162およびBiogen/Ionisのトフェルセンは、核酸戦略に対する規制当局の受け入れを示しています。パーキンソン病は京都大学のiPS移植などの細胞置換の取り組みから恩恵を受けており、多発性硬化症はトレブルチニブなどのBTK阻害薬を探索しています。脳卒中および片頭痛プログラムはエンドポイント測定を精緻化するためにAI画像診断とデジタルヘルス補助ツールを段階的に採用しており、適応症の多様化を高水準に保っています。

地域分析

北米は高複雑性神経科学研究の重力的中心であり続けています。BCI、デジタル治療薬、体液バイオマーカーに対するFDAのブレークスルー指定は規制の不透明性を低下させ、多国籍スポンサーを引き付けています。AbbVieの20億米ドルの神経可塑性促進薬提携およびNIHの年間1,000万米ドルのBRAIN Initiative侵襲的デバイスプログラムは資本の厚みを強化しています。IQVIAやSyneosなどの広範なネットワークを持つCROが専門的な神経外科および遠隔モニタリングのロジスティクスを提供し、地域の優位性を維持しています。

アジア太平洋地域の勢いは、幅広い政策支援とコスト効率の高いインフラに由来しています。上海StairMed Technologyの侵襲的BCI試験は、中国を最先端の神経インプラントを実施する数少ない国の一つに位置付けています。10センターによる中国のチロフィバン脳卒中試験は、1,000名超の患者を対象とした急性期試験を管理する能力を証明しました。日本のiPSパーキンソン療法の成功は再生医療パイプラインを活性化しています。中間層の神経疾患負担の増大と相まって、これらの要因はスポンサーの足跡を東方へとシフトさせています。

欧州は汎地域ネットワークを活用して多国間試験を効率的に実施しています。ドイツのEPIsoDeシロシビン試験、英国の側頭干渉アルツハイマー刺激プロジェクト、EU全域のロングCOVID神経自己抗体試験は、治療探索の幅広さを示しています。EMAガイドラインのもとでの倫理審査の調和化はセットアップ時間を短縮し、Horizon Europe助成金は産学コンソーシアムのコストを相殺しています。

競合環境

市場競争は大手製薬企業と機動力のあるバイオテクノロジーイノベーターの間でバランスが取れており、全体的な集中度は中程度です。大型株企業は有病率の高い疾患の後期フェーズプログラムを支配しています:多発性硬化症ではSanofi、片頭痛ではNovartis、精神神経可塑性促進薬ではAbbVieが主導しています。バイオテクノロジー企業はフロンティアモダリティを牽引しており、遺伝子療法ではUniQure、BCIではPrecision Neuroscience、細胞療法ではNeuropnaが主導し、スケール製造やグローバル試験ネットワークへのアクセスのためにパートナーシップを組むことが多いです。

戦略的コラボレーションが差別化を促進しており、AbbVieとGilgamesh Pharmaceuticalsの提携は非幻覚誘発性向精神薬への早期アクセスを提供し、従来の選択的セロトニン再取り込み阻害薬(SSRI)競合他社との差別化を図っています。Charles River・Insightecおよびバイエル・AskBioは、CRO、デバイス、遺伝子療法の専門知識を組み合わせた水平的提携を示しています。デジタルヘルス参入企業は無作為化試験を通じてソフトウェア治療薬を検証することで競争し、MIRAI Remoteは抗うつ薬アドヒアランスのニッチ市場の獲得を目指しています。

CROは分散型能力と神経画像解析を組み込むことで成果をますます形成しています。IQVIAの独自患者探索アルゴリズムはリクルートメント期間を短縮し、Syneosは遠隔評価者プラットフォームとオンサイト神経外科監督を統合しています。こうしたサービスの差別化は規模の小さいCROに圧力をかけ、ニッチ専門化(例:発作検出ウェアラブル)を促進しています。

神経学臨床試験業界リーダー

Novartis AG

Biogen

F. Hoffmann-La Roche Ltd

Eli Lilly & Co.

Abbvie, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Nexus NeuroTech VenturesがサンフランシスコでBCIおよび神経免疫系スタートアップを支援するために設立され、ラボスペースと運営メンタリングを提供しています。

- 2025年5月:上海StairMed Technologyが中国初の前向き侵襲的BCI試験を完了し、埋め込みから1カ月以内に思考によるゲーム操作を実現しました。

- 2025年4月:Precision Neuroscienceが30日間の埋め込みを可能にする1,024電極レイヤー7ワイヤレス皮質アレイのFDA承認を取得しました。

- 2025年4月:京都大学がフェーズI/II iPS細胞パーキンソン試験において6例中4例で重篤な有害事象なしに運動機能の改善を報告しました。

- 2025年2月:Neurona Therapeuticsが薬剤抵抗性焦点性てんかんを対象としたNRTX-1001インターニューロン細胞療法のフェーズ3 EPIC試験を開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、神経学臨床試験市場を、中枢神経系および末梢神経系の疾患の治療、管理、または診断を目的とした薬剤または生物製剤を評価するフェーズI〜IVの介入的、観察的、および拡大アクセス試験から生み出されるすべての価値と定義する。収益は、治験実施施設、受託研究サービス、データ管理、および関連技術に対するスポンサーの支出を反映している。

スコープ除外:デバイスのみを対象とした神経診断試験および市販後レジストリはベースラインの対象外とする。

セグメンテーション概要

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 試験デザイン別

- 介入的

- 観察的

- 拡大アクセス

- 適応症別

- てんかん

- 脳卒中

- アルツハイマー病

- パーキンソン病

- 多発性硬化症

- 片頭痛

- 筋萎縮性側索硬化症

- その他の適応症

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の中規模バイオファーマにおけるCROの医療ディレクター、主要施設を運営する神経科医、および調達マネージャーを対象とした電話インタビューおよびオンライン調査により、フェーズ別コスト曲線、分散型モデルの採用状況、および平均患者維持率を明確化する。これらの対話はデータのギャップを埋め、仮定を確定する前にデスク調査の結果を実際の現場の実践に基づかせるものである。

デスク調査

ClinicalTrials.gov、世界保健機関のICTRP、FDA-CDERの承認アーカイブ、OECD保健統計、およびNeurologyなどの査読済みジャーナルの試験コストベンチマークといった第1層の公開情報源をスクリーニングする体系的なデスクワークから開始する。企業の10-Kおよび投資家向け資料はパイプラインの可視性を高め、D&B HooversおよびDow Jones Factivaは上場・非上場スポンサーの支出シグナルを提供する。Questelの特許データは新興モダリティの追跡に役立てる。ここで挙げたソースは参照する範囲を例示するものであり、相互確認および文脈把握のために多数の追加情報源も参照している。

市場規模推計と予測

トップダウンとボトムアップのハイブリッドモデルを適用する。まず、登録された試験数に地域別の患者一人当たり平均コストを乗じてグローバル支出を再構築し、次にサンプリングされたCROの収益集計および匿名化された契約確認を通じて合計値を裏付ける。モデルに投入される主要変数には、年間神経学試験開始数、平均登録規模、患者一人当たりコストのインフレ率、脱落率、スポンサーのアウトソーシング比率、および分散型試験のシェアが含まれる。シナリオ分析を伴う多変量回帰により各ドライバーを2030年まで予測し、アウトプットは専門家コンセンサスに対してストレステストを実施する。ボトムアップサンプルが小規模な地域を十分に代表していない場合は、過去の登録シェアに基づくスケーリングファクターによってギャップを補完する。

データ検証と更新サイクル

アウトプットは、公開されているスポンサー支出および規制当局の手数料データとの差異スクリーニングを通過する。第2のアナリストが数式をレビューし、3パーセントポイントを超える差異が生じた場合は少なくとも1名の外部専門家への再コンタクトを実施する。レポートは年次で更新され、アルツハイマー病の重要な読み出しなど市場に影響を与える重大なイベントが発生した場合は中間更新を行う。

MordorのNeurology Clinical Trialsベースラインが揺るぎない理由

公表されている推計値はしばしば異なるが、スコープの選択、コストインフレの経路、および更新タイミングが通常その差異を説明する。

主なギャップ要因としては、適応症バスケットの範囲が狭いこと、ハイブリッドおよび分散型支出の除外、または過去の固定コスト乗数の使用が挙げられる。

Mordor Intelligenceは更新された2025年ベースを適用し、国レベルのインフレを調整するとともに、一部の出版社が依然として付随的なものとして扱っているテクノロジー対応サービスを捕捉している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 6.25 B(2025年) | Mordor Intelligence | - |

| USD 5.84 B(2024年) | Regional Consultancy A | 基準年が古く、アジア太平洋地域のティア2諸国を除外 |

| USD 6.50 B(2024年) | Global Consultancy B | デバイスのみを対象とした神経診断試験および広範な市販後レジストリを含む |

この比較は、スコープまたはコストのレバーが変化した場合に数値がどのように変動するかを示している。すべてのステップを監査可能な試験レジストリおよびライブの専門家インプットに基づかせることで、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供する。

レポートで回答されている主要な質問

神経学臨床試験市場の現在の規模はどのくらいですか?

神経学臨床試験市場規模は2026年に67億米ドルであり、2031年までに92億6,000万米ドルに達すると予測されています。

最も急成長している試験フェーズはどれですか?

フェーズI試験は、遺伝子・細胞・脳コンピューターインターフェースプログラムの増加に伴い、年平均成長率17.35%で最高の成長を示しています。

収益でリードしている適応症はどれですか?

アルツハイマー病試験は2025年の収益の23.21%を占めており、最近の疾患修飾承認に支えられています。

アジア太平洋地域が成長エンジンと見なされる理由は何ですか?

同地域は、臨床インフラの拡大、支援的な政策、および低い運営コストにより、2031年にかけて年平均成長率6.32%を記録しています。

試験実施を変革している技術は何ですか?

分散型モニタリングプラットフォーム、ウェアラブルセンサー、FDA承認のワイヤレス皮質アレイが患者エンゲージメントとデータ収集を再形成しています。

競合環境の集中度はどの程度ですか?

上位5社のスポンサーが後期フェーズ神経科学試験の約45.0%を支配しており、バイオテクノロジー参入企業に十分な余地がある中程度の集中度を示しています。

最終更新日: