形鋼市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 384.95 十億米ドル |

| 市場規模 (2031) | 479.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる形鋼市場分析

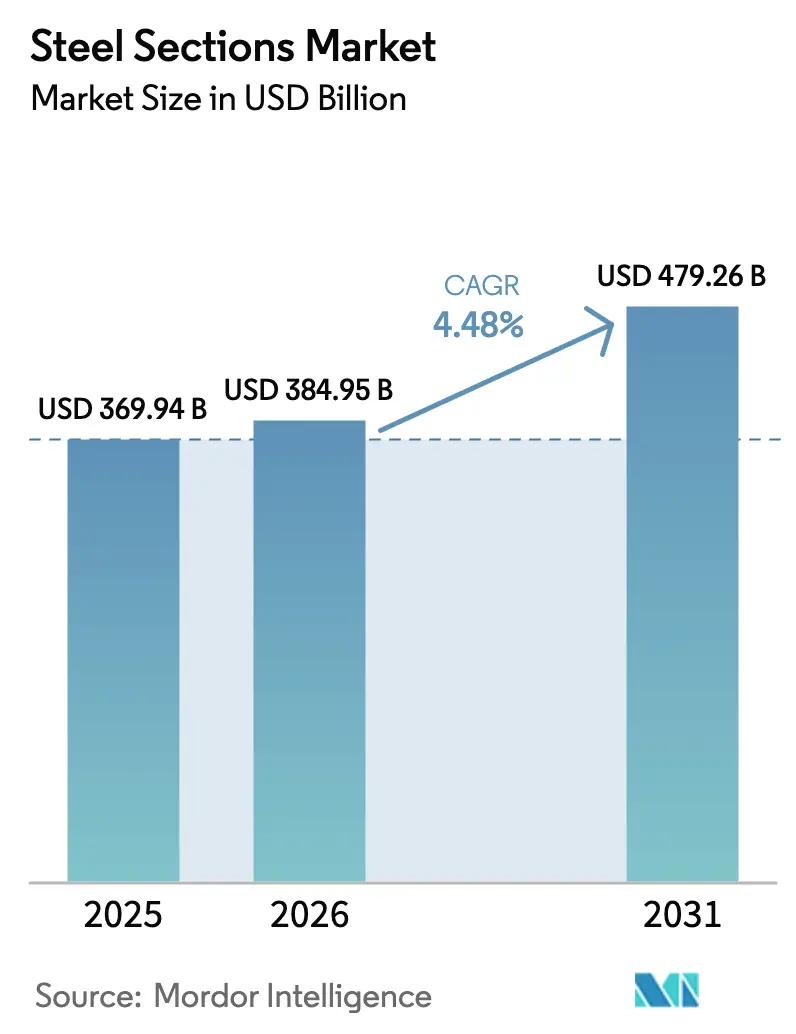

形鋼市場規模は2025年に3,699億4,000万米ドルと評価され、2026年の3,849億5,000万米ドルから2031年には4,792億6,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.48%となっています。

アジア太平洋地域における堅調な公共事業パイプライン、モジュール建築への需要拡大、低炭素グレードへの需要増加がこの成長軌道を支えています。中国、インド、サウジアラビアの政府は、製鉄所の稼働率を安定させる複数年の調達契約を継続的に締結しており、自動車・航空宇宙分野の完成品メーカーは衝突エネルギー吸収性能を損なわずにプラットフォームを軽量化するため、高強度プロファイルを採用しています。欧州連合および英国における脱炭素化義務の強化は、低排出形鋼に対する価格プレミアムを拡大させており、生産者を電気アーク炉や水素ベースの直接還元製鉄へと誘導しています。同時に、建築情報モデリング(BIM)やデジタルツインなどのデジタル設計ツールが現場廃棄物を削減し、代替材料に対する鉄鋼の競争力を強化しています。原材料の価格変動と熟練労働者不足はマージンを圧迫するものの、中期的な成長見通しを覆すには至らないと見られます。

主要レポートのポイント

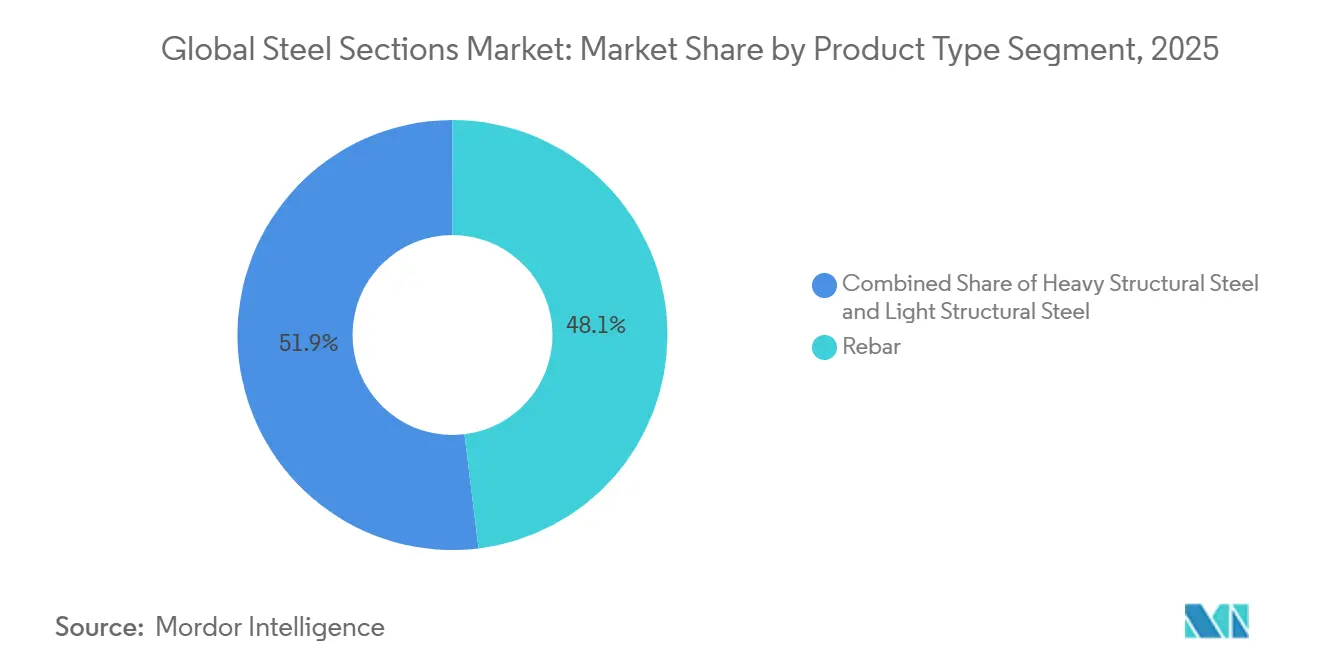

- 鉄筋は2025年の形鋼市場シェアで48.07%をリードし、重構造用鋼は2031年にかけてCAGR 5.36%で拡大する見込みです。

- 建設業は2025年の最終用途売上高の34.41%を占め、航空宇宙・自動車用途は2031年にかけてCAGR 5.37%で最も速い成長を示すと予測されています。

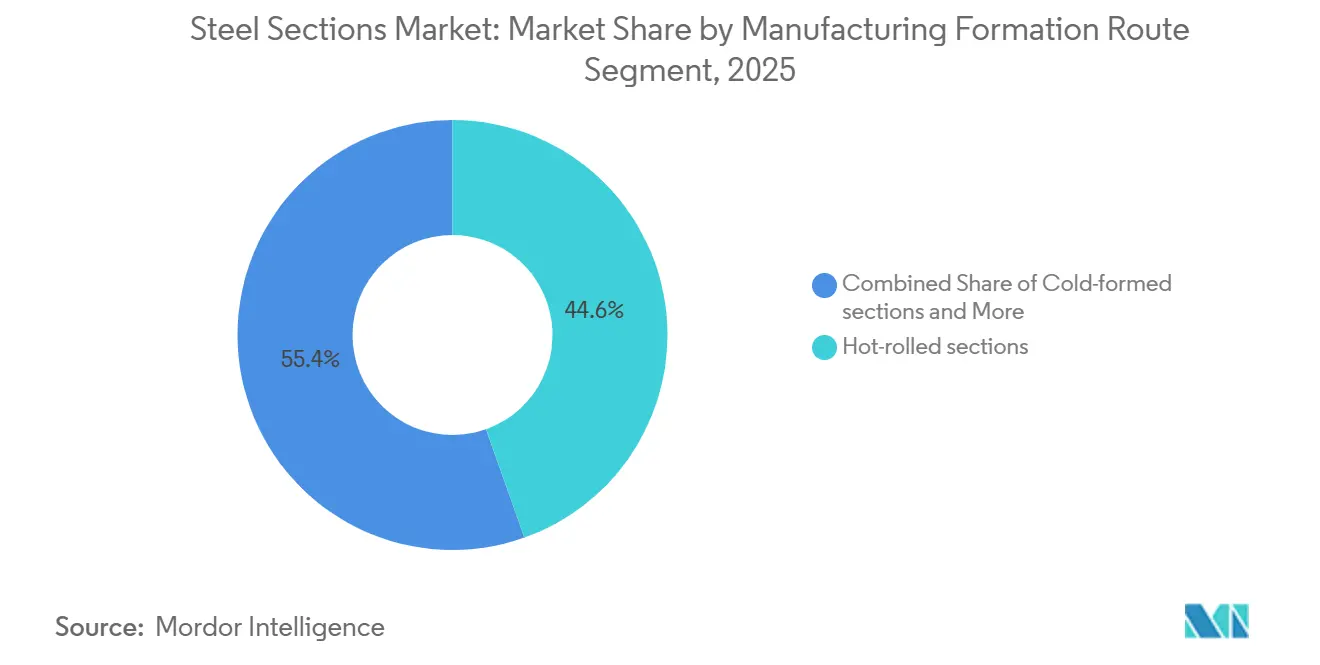

- 熱間圧延形鋼は2025年の数量の44.56%を占め、冷間成形代替品は予測期間中にCAGR 6.25%で成長する見込みです。

- アジア太平洋地域は2025年のグローバル需要の70.22%を占めましたが、中東・アフリカ地域は2031年にかけてCAGR 6.45%で最も速い拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル形鋼市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アジアおよび中東・北アフリカにおけるインフラ 大型プロジェクト | +1.2% | アジア太平洋、 中東・アフリカ | 中期 (2〜4年) |

| モジュール建築およびオフサイト建設の普及 | +0.8% | グローバル | 中期(2〜4年) |

| 低炭素形鋼に対する脱炭素化プレミアム | +0.7% | 欧州、北米、輸出志向のアジア | 長期(4年以上) |

| 耐震基準の強化による形鋼のアップグレード需要 | +0.6% | アジア太平洋、北米、ラテンアメリカ | 長期 (4年以上) |

| デジタル設計による廃棄物削減 | +0.5% | グローバル | 中期 (2〜4年) |

| 高強度低合金鋼および耐候性鋼の高度化 | +0.4% | グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ大型プロジェクトが地域需要プロファイルを再編

アジア太平洋および中東のプログラムは、製鉄所の生産を安定させる長期供給契約を締結しています。インドの国家インフラパイプラインは、2025年までの輸送・エネルギー・都市プロジェクトに1兆4,000億米ドルを充当し、毎年20万トン以上の構造用形鋼を吸収しています[1]世界銀行、「世界銀行インフラモニター2024」、worldbank.org。サウジアラビアのビジョン2030はNEOMおよび関連事業に5,000億米ドルを投じており、10年間で1,000万トンを超える構造用形鋼の累積需要に相当します。モーリタニアの新鉄鉱石鉄道リンクなどサブサハラへの投資も需要を多様化させ、製鉄所がプロジェクト仕様に合わせた製品ミックスを調整することを促しています。生産者は予測可能な引き取り量から恩恵を受け、より有利な原材料契約を締結し、スポット価格変動へのエクスポージャーを低減できます。このドライバーは、民間建設サイクルが軟化した場合でも基礎的な消費を下支えすることで、形鋼市場を持続させます。

モジュール建設が冷間成形の普及を加速

オフサイト製造は建設スケジュールを30%〜40%短縮し、現場労働力を削減することで、軽量冷間成形プロファイルへの需要を高めています。英国では、オフサイト比率50%超のプロジェクトに対する15%の資本コスト補助金に支えられ、モジュール工法を用いた住宅着工件数が2020年の3%から2024年には7%に上昇しました。30%〜40%の重量削減は基礎荷重とクレーン需要を抑制し、ネスト型フレームシステムは輸送幅の制限を回避します。日本の改正耐火規定は現在、10階建て建物への冷間成形形鋼の使用を認めており、対象市場をおよそ40%拡大しています。サプライチェーンが成熟するにつれ、多くの中層建築用途において熱間圧延梁とのコスト同等性が期待されており、形鋼市場に明確な成長回廊を提供しています。

脱炭素化プレミアムが低炭素生産者を優遇

欧州および北米のグリーン調達政策は、定められた閾値を下回る内包炭素を持つ形鋼に対して、1トン当たり50〜150米ドルの明確なプレミアムを付与しています。欧州連合の炭素国境調整メカニズムは2026年までに完全な関税を適用し、EU排出量取引制度の炭素価格を反映して、高排出輸入品の陸揚げコストを最大1トン当たり108米ドル引き上げます。ArcelorMittalとPOSCOはそれぞれ、このプレミアムを獲得するために数十億ドル規模の改修またはパイロットラインへのコミットメントを表明しています。先行者はスコープ3排出削減を追求する自動車メーカーやインフラ開発業者との有利な供給契約を確保し、低炭素設備に資本を誘導する好循環を強化して、形鋼市場の対象範囲を拡大しています。

耐震基準の強化による形鋼のアップグレード需要

地震多発地域では構造規制が強化されており、開発業者はより高い降伏強度と靭性を持つプレミアム形鋼を採用することを余儀なくされています。日本の2024年建築基準法改正は400MPa超の降伏強度と−20℃での27ジュールのシャルピー衝撃靭性を義務付けており、低グレードプロファイルの置き換えを加速しています。カリフォルニア州では、50m超の建物に特殊モーメント抵抗フレームの導入が義務付けられ、プロジェクト当たりの形鋼使用量が最大20%増加しています。インドネシア、チリ、メキシコでも同様の規制強化が行われ、プレミアム形鋼が10〜15%の価格上乗せを享受する二極化市場が生まれています。熱機械制御圧延(TMCP)技術に早期投資した生産者が先行者優位を獲得しています。今後、基準の継続的な調和化により、高仕様形鋼がグローバル形鋼市場における構造的に強靭で継続的な収益源として定着することが期待されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 鉄鉱石および スクラップ価格の変動 | -0.5% | グローバル | 短期 (2年以内) |

| 貿易救済措置の 強化 | -0.4% | グローバル | 中期 (2〜4年) |

| 炭素集約度ペナルティ(CBAM型メカニズム) | -0.3% | 欧州、 北米、アジア輸出国 | 長期 (4年以上) |

| 熟練溶接工および 製作工の不足 | -0.3% | グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動がマージンを圧縮

2024年には、気象障害と中国の生産割当が外洋輸送フローを再編したことで、鉄鉱石と原料炭の価格が年間で20%〜25%変動しました。スクラップ依存の電気アーク炉は、トルコが輸出を制限した後、欧州スクラップ価格が18%上昇するという局面に直面しました。ロンドン金属取引所の新たな先物契約はヘッジ手段を提供しているものの、流動性の低さが中堅製鉄所のアクセスを制限しています。運転資本の逼迫により小規模生産者は生産を絞らざるを得ず、供給をさらに逼迫させて価格変動を長引かせ、形鋼市場の成長見通しを抑制しています。

貿易救済措置がグローバルサプライチェーンを分断

2024年には47件の新たなアンチダンピングまたはセーフガード命令が鉄鋼製品に適用され、2016年以来最多となりました[2]OECD、「OECD鉄鋼市場動向 2024年第4四半期」、oecd-ilibrary.org。米国の232条関税は国内コイル価格をグローバル平均より12%高く維持しました。インドは選定された形鋼に対する最大15%のセーフガード関税を2026年まで延長しました。多国籍製鉄所は複数の管轄区域で冗長な設備を運営せざるを得なくなり、固定費が膨らんで、かつて形鋼市場を支えていた規模の経済が損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鉄筋が主導しつつも重構造用鋼が勢いを増す

鉄筋は2025年の形鋼市場売上高の48.07%を占め、住宅タワー、橋梁、交通インフラプロジェクトの鉄筋コンクリートにおける確固たる役割を反映しています[3]EUROFER、「経済および鉄鋼市場見通し2024〜2025年」、eurofer.eu。このセグメントは、都市化が新記録を更新し続けるアジア太平洋およびアフリカにおける公共事業支出の同期化から恩恵を受けています。インドの地下鉄拡張などの大量契約は、製鉄所の安定した稼働を保証し、厳格な耐震要件を満たすマイクロ合金棒への投資を促しています。ただし、欧州の2024年の低迷に見られるように、民間住宅サイクルが冷え込むと成長は鈍化します。差別化を図るため、生産者は現在、大規模工事現場での偽造リスクを低減するために熱番号と機械的特性を確認するデジタル追跡タグを鉄筋にバンドルしています。

重構造用鋼は、より小さなベースを持ちながらも、このカテゴリーで最も速い2031年までのCAGR 5.36%を記録する見込みです。需要は、バッテリー質量を相殺するために高度高強度プロファイルへシフトしている航空宇宙・自動車プラットフォームから生まれています。熱機械制御圧延により、製鉄所は下流の熱処理なしに700MPa超の降伏強度を実現でき、エネルギー使用量を15%削減します。風力タービン塔や送電鉄塔向けの中空形鋼も再生可能エネルギーの建設拡大に乗っています。これらのトレンドが総合的に形鋼市場の堅調な見通しを確保しています。

最終用途産業別:建設業がリードし、航空宇宙・自動車が加速

建設業は2025年需要の34.41%を占め、形鋼市場数量の最大消費者としての地位を確固たるものにしています。アジアのメガシティは高層マンションと大量輸送回廊を増設し、米国はインフラ投資・雇用法によって資金調達された橋梁改修に着手しています。建設業者は建設速度とデジタルツインプロジェクト管理との互換性から熱間圧延梁を好みます。欧州では2024年に3.5%の縮小が在庫の取り崩しを引き起こしましたが、依然として鉄筋や冷間成形プロファイルに依存する耐震改修やエネルギー効率の高いファサードへの構造的需要は変わりません。

航空宇宙・自動車用途は最終用途の中で最も速いCAGR 5.37%で拡大する見込みです。バッテリー電気自動車は軽量クラッシュマネジメント構造を必要とし、OEMは1,000MPaを超える閉断面プロファイルを採用しています。航空機メーカーは胴体フレームにチタン・鋼ハイブリッドを採用していますが、着陸装置フィッティングには依然として超高強度鋼に依存しています。電気自動車の普及率が2030年までにグローバル販売の50%に達するにつれ、形鋼市場における高強度形鋼のシェアはそれに応じて拡大するでしょう。

製造・成形ルート別:熱間圧延が中核を維持しつつ冷間成形が急増

熱間圧延形鋼は2025年の数量の44.56%を占め、橋梁や海洋構造物などの重用途における汎用性を裏付けています。高い仕上げ温度は、耐震ゾーンの繰り返し荷重に不可欠な、厚いウェブとフランジ全体にわたる延性と均一な微細構造を確保します。生産者は仕上げラインにデジタルセンサーを組み込み、スクラップを3ポイント削減し、原材料価格が変動する中での歩留まりを向上させています。

冷間成形代替品は、モジュール建設がシェアを拡大するにつれ、2031年にかけてCAGR 6.25%で最も速い成長を記録する見込みです。常温でのロール成形は、壁スタッド、母屋、モジュールフレームに理想的な、より厳しい寸法公差を持つ軽量プロファイルを生産します。ただし、約6mmの厚さ制限により、低〜中層建築への使用が限定されています。熱間圧延コアと冷間成形クラッディングを組み合わせたハイブリッドソリューションが高層モジュール向けに登場しており、形鋼市場に新たな成長経路を開いています。

地域分析

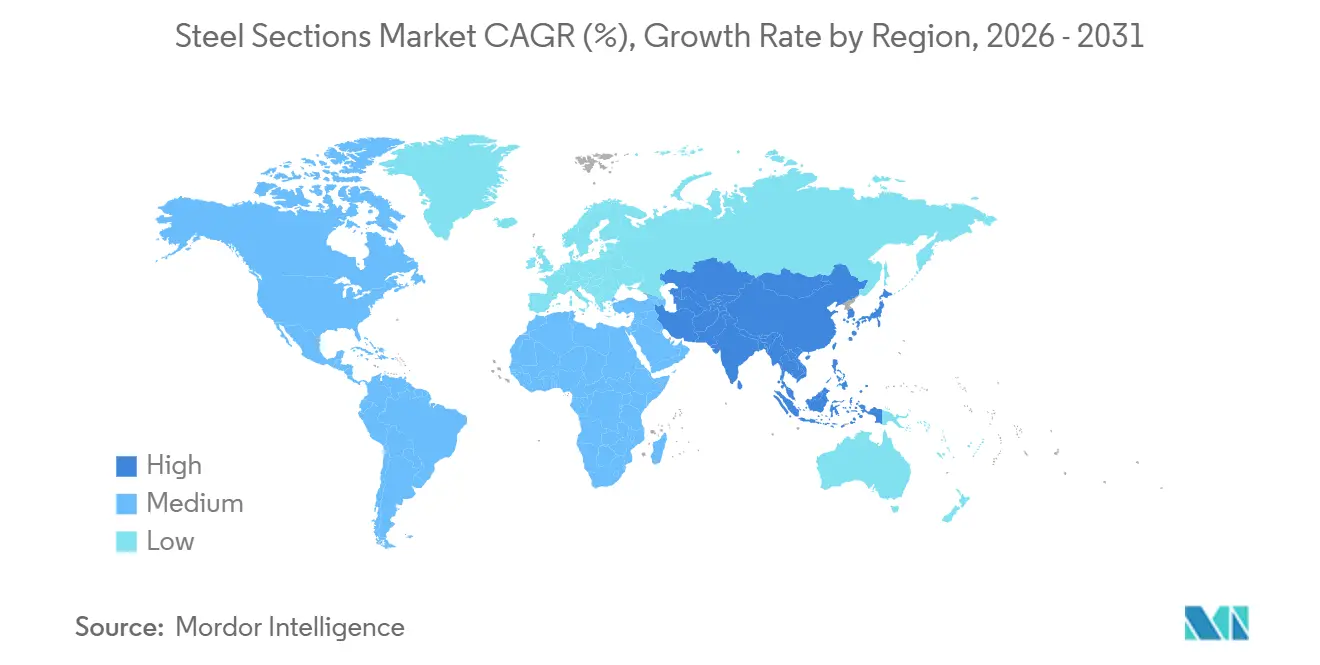

アジア太平洋地域は2025年の形鋼市場売上高の70.22%を生み出し、中国の一帯一路延伸、インドの1兆4,000億米ドルの国家インフラパイプライン、東南アジアの地下鉄建設が牽引しました。中国の不動産デレバレッジが2024年に鉄筋需要を1,200万トン削減した一方で、高速鉄道や再生可能エネルギープロジェクトが部分的に減少を補い、地域の多様な需要を示しました。日本と韓国は冶金技術の最前線を推進し、焼入れ・自己焼戻し技術をベトナムやインドネシアのパートナーに輸出しています。急速な都市成長により、アジア太平洋地域は2031年まで形鋼市場の中核であり続けるでしょう。

中東・アフリカは、サウジアラビアの5,000億米ドルのビジョン2030プロジェクトと湾岸横断鉄道回廊に支えられ、地域最速のCAGR 6.45%を記録する見込みです[4]ビジョン2030、「ビジョン2030公式ウェブサイト」、vision2030.gov.sa。アフリカ各国政府は鉱物輸出を効率的に輸送するための港湾・物流ネットワークを整備しており、モーリタニアの42kmの鉄鉱石鉄道がその例として挙げられます。国内生産能力の限界により、この地域は輸入に依存し続けており、アジアおよび欧州の製鉄所が合弁事業やサービスセンターを設立して市場浸透を深める機会を生み出しています。

欧州と北米は異なる軌跡をたどっています。金融引き締め政策が欧州の住宅着工を圧迫し、2024年の地域消費を3.5%押し下げました。CBAMに関連する不確実性は低炭素グレードの早期採用を促し、数量が弱含む中でも価格の底堅さを支えています。北米はグリーン税額控除の対象となるデータセンターや製造工場への投資に牽引され、非住宅建設が2.1%増加しました。ラテンアメリカの回復は増分トンを加えていますが、通貨変動と政治リスクが長期予測を抑制しています。これらのダイナミクスが総合的に地理的に多様化した形鋼市場を維持しつつ、アジアのリーダーシップを強化しています。

競合ランドスケープ

上位10社がグローバル生産能力の約50%を支配しており、形鋼市場は中程度の集中度に位置しています。ArcelorMittalのベルギーおよびフランスにおける18億4,000万米ドルの炭素回収改修は、既存企業の戦略を体現しています。すなわち、資産寿命を延ばし、排出集約度を30%削減し、欧州バイヤーからグリーンプレミアムを獲得するというものです。POSCOの水素ベース直接還元パイロットは、2030年までに100万トンの低炭素生産を目指し、CBAM規制市場へのアクセスを確保しようとしています。

垂直統合が勢いを増しています。複数の一貫製鉄所が2025年に電気アーク炉の原料を確保するためにスクラップ処理会社を買収しました。他社はモジュール建築専門会社と合弁事業を形成し、冷間成形シェアを獲得しています。Nippon Steel Corp.は焼入れ技術をベトナムのパートナーにライセンス供与し、プロセスノウハウを普及させながらロイヤルティ収入を確保しています。一方、British Steelの6億3,500万米ドルのNetwork Rail供給契約は、長尺製品ラインの基礎的な数量を確保しています。

デジタル化と先進冶金技術が引き続きリーダーと遅れをとる企業を分けています。圧延ラインにリアルタイムセンサーを組み込んだ製鉄所はスクラップ率を3ポイント削減しており、現在の原材料価格では1トン当たり15〜20米ドルのコスト優位に相当します。次世代高強度低合金鋼化学に関する特許出願は2024年に12%増加し、日本と韓国に集中しています。小規模な地域生産者は、排出削減やデジタルアップグレードのための資本にアクセスできなければ市場退出のリスクがあり、今後の業界再編を示唆しています。

形鋼業界のリーダー企業

Tata Steel

Vallourec

Yuantai Derun Group

Anyang Steel Group

Youfa Steel Pipe Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:オーストラリアのSGHとSteel Dynamics Inc.が主導するコンソーシアムがBlueScope Steelに対して88億米ドルの買収提案を行い、資産を地域別に分割(オーストラリアはSGH、北米はSteel Dynamics Inc.)することを提案しました。これはグローバル鉄鋼リーダーシップにおける統合への関心を示しています。

- 2025年12月:Steel Dynamics, Inc.がNew Process Steelの残り55%の所有権を取得する買収を完了し、付加価値鉄鋼製品と流通サービスにおけるフットプリントを拡大しました。これによりサプライチェーン指向の鉄鋼製造における地位が強化されます。

- 2025年1月:バイデン大統領がNippon Steel Corp.による米国スティールの149億米ドルの買収提案を国家安全保障上の懸念を理由に阻止しました。

グローバル形鋼市場レポートの調査範囲

形鋼は、インフラ・建設、電力、産業機械、鉄道など様々な産業用途に使用される長尺鋼材製品です。構造物に安定性と強度を提供します。鉄筋、線材、チューブ、熱間圧延プレート、壁材はすべて長尺鋼材製品の例です。

本レポートは、形鋼市場の完全な背景分析を網羅しており、経済の評価と各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、地理的トレンド、COVID-19の影響が含まれます。市場は製品タイプ(重構造用鋼、軽構造用鋼、鉄筋)、最終用途産業(住宅、製造業、航空宇宙・自動車、電力・公益事業、建設、石油・ガス、その他の最終用途産業)、地域(アジア太平洋、北米、欧州、ラテンアメリカ、中東・アフリカ)に区分されています。本レポートは、上記すべてのセグメントについて金額(米ドル)による市場規模と予測を提供しています。

| 重構造用鋼 |

| 軽構造用鋼 |

| 鉄筋 |

| 住宅建設 |

| 製造業 |

| 電力・公益事業 |

| 商業・インフラ建設 |

| 石油・ガス |

| その他(航空宇宙、自動車など) |

| 熱間圧延形鋼 |

| 冷間成形形鋼 |

| その他(溶接、組立) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 重構造用鋼 | |

| 軽構造用鋼 | ||

| 鉄筋 | ||

| 最終用途産業別 | 住宅建設 | |

| 製造業 | ||

| 電力・公益事業 | ||

| 商業・インフラ建設 | ||

| 石油・ガス | ||

| その他(航空宇宙、自動車など) | ||

| 製造・成形ルート別 | 熱間圧延形鋼 | |

| 冷間成形形鋼 | ||

| その他(溶接、組立) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバル形鋼市場の現在の規模はいくらですか?

形鋼市場規模は2026年に3,849億5,000万米ドルであり、2031年までに4,792億6,000万米ドルに達すると予測されています。

形鋼の需要をリードしている地域はどこですか?

アジア太平洋地域は2025年売上高の70.22%を占め、中国、インド、東南アジアの大規模インフラプログラムが牽引しています。

最も速く成長している最終用途セグメントはどれですか?

電気自動車プラットフォームが高強度プロファイルを採用するにつれ、航空宇宙・自動車用途が2031年にかけてCAGR 5.37%で最も高い予測成長率を示しています。

脱炭素化政策は形鋼サプライヤーにどのような影響を与えますか?

EU炭素国境調整メカニズムおよび類似の政策は、高炭素輸入品に対して1トン当たり最大108米ドルを上乗せし、低排出ルートに投資する生産者を優遇します。

最も速くシェアを拡大している製造ルートはどれですか?

モジュール建設の普及が世界的に加速するにつれ、冷間成形形鋼がCAGR 6.25%で前進しています。

原材料価格の変動は主要なリスクですか?

はい、鉄鉱石とスクラップ価格の20%〜25%の変動はマージンを圧縮しており、特にヘッジ手段を持たない小規模製鉄所に影響しています。

最終更新日: