世界のリーク検知ソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.83 十億米ドル |

| 市場規模 (2031) | 6.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界のリーク検知ソリューション市場分析

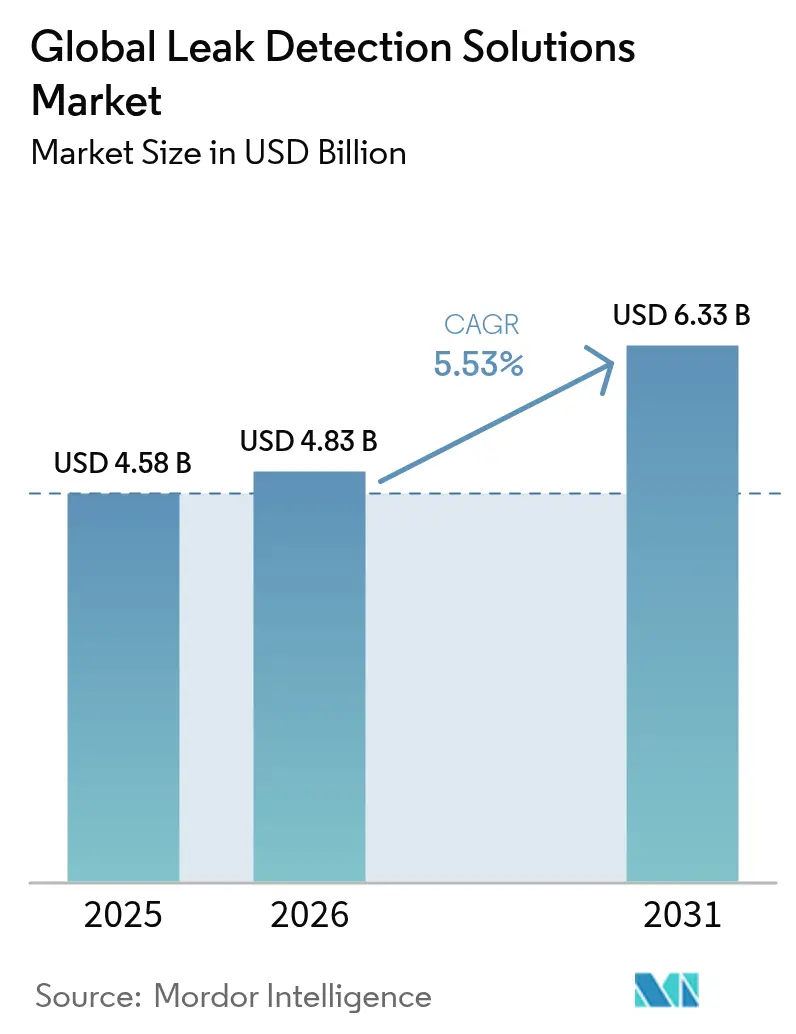

リーク検知ソリューション市場規模は2025年に45億8,000万米ドルと評価され、2026年の48億3,000万米ドルから2031年には63億3,000万米ドルへと成長し、予測期間(2026年〜2031年)におけるCAGRは5.53%と推計されます。この成長を支えたのは、厳格化する環境規制、エネルギーインフラの拡大、および急速なセンサー技術革新です。2024年、米国環境保護庁はメタン課徴金規則を最終化し、2026年までにメートルトン当たり最大1,500米ドルの課徴金を課すこととなり、コンプライアンス対応を目的とした投資の波が生じました。[1]米国環境保護庁、「バイデン・ハリス政権、メタン排出削減のための最終規則を発表」、epa.gov 2025年に施行されたパイプライン・危険物安全局(PHMSA)の関連規則は、米国ガスパイプライン全体にわたる高度な検知プログラムを義務付けました。レーザー吸収およびライダー(LiDAR)ソリューションは、高解像度の定量化能力を背景に最も急速な普及を遂げた一方、ドローン搭載プラットフォームは危険区域におけるアクセス課題を解決しました。北米が最大の地域シェアを維持しましたが、インドと日本が大口径パイプラインプログラムを加速させたアジア太平洋が最も力強い伸びを記録しました。

主要レポートのポイント

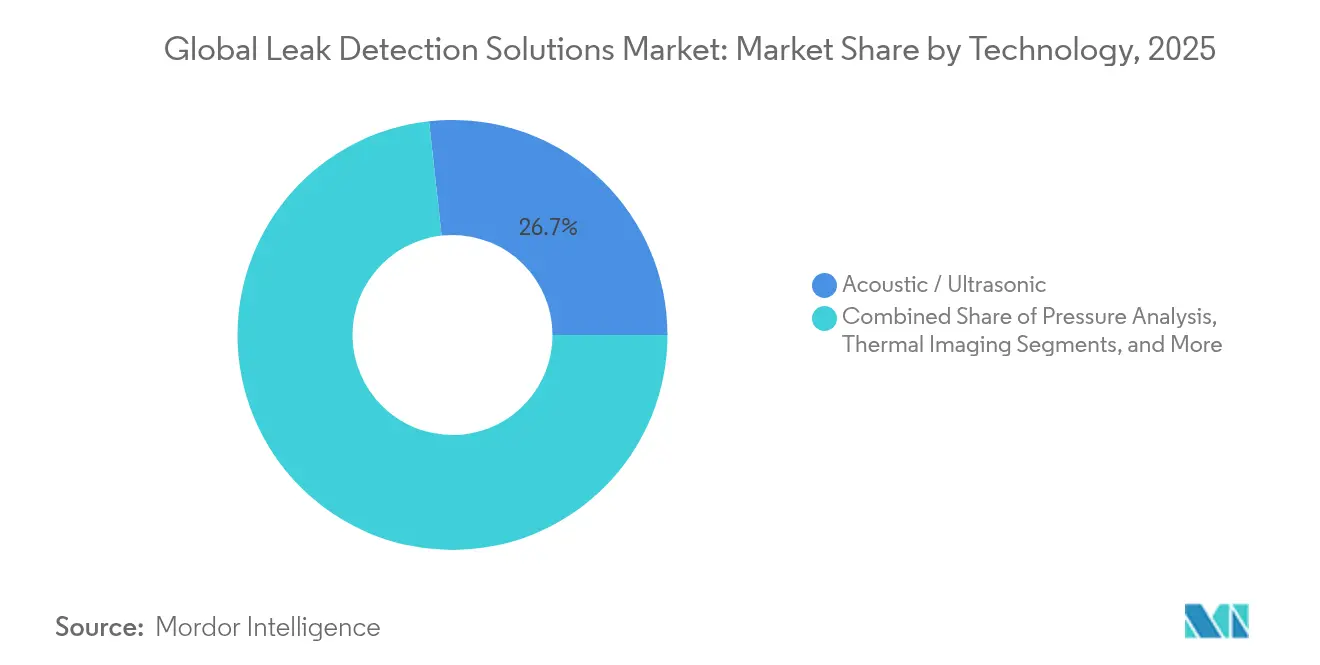

- 技術別では、音響/超音波ソリューションが2025年の収益シェアで26.74%を占め首位となり、レーザー吸収およびライダー(LiDAR)技術は2031年にかけてCAGR 8.41%で拡大しました。

- エンドユーザー産業別では、石油・ガスセグメントが2025年のリーク検知ソリューション市場シェアの60.35%を占め、水処理セグメントが2026年〜2031年にかけて最高のCAGR 5.76%を記録する見込みです。

- 展開モード別では、固定システムが2025年のリーク検知ソリューション市場規模の65.40%を占め、ドローン搭載ソリューションはCAGR 11.65%で成長しました。

- パイプラインステージ別では、中流操業が2025年のリーク検知ソリューション市場規模の44.60%を占め、上流活動は2031年にかけてCAGR 7.22%で拡大しました。

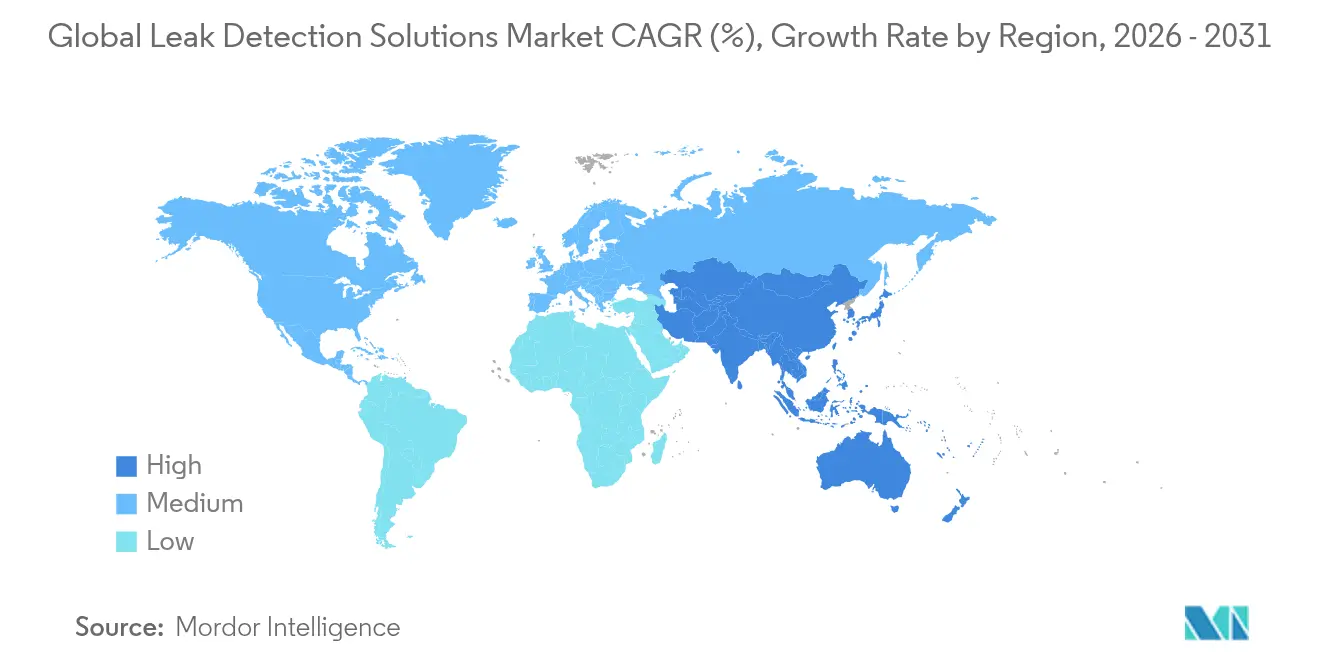

- 地域別では、北米が2025年に地域シェアの37.70%を維持しましたが、アジア太平洋がCAGR 7.62%で最も速く成長する地域となりました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリーク検知ソリューション市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な漏洩メタン規制(例:米国インフレ抑制法) | +1.8% | 北米、欧州およびアジア太平洋へ拡大 | 短期(2年以内) |

| 水素およびCCUSパイプラインプロジェクトの急速な拡大 | +1.2% | 世界規模、北米・欧州に集中 | 中期(2〜4年) |

| AI対応予測分析による誤検知の低減 | +0.9% | 世界規模、北米・欧州が先導 | 中期(2〜4年) |

| リーク検知サービス(LDaaS)ビジネスモデルの採用 | +0.7% | 世界規模、北米での早期採用 | 長期(4年以上) |

| 高解像度排出データを提供する衛星コンステレーション | +0.6% | 主要石油・ガス地域に焦点を当てたグローバルカバレッジ | 短期(2年以内) |

| プロアクティブなリーク管理を推進する義務的ESG報告 | +0.5% | 先進国市場に重点を置くグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な漏洩メタン規制が市場変革を推進

インフレ抑制法のメタン課徴金は、2024年にメートルトン当たり900米ドルから始まり2026年までに1,500米ドルへと引き上げられ、継続的なモニタリングへの投資が課徴金の支払いよりも経済的に有利になることでプロジェクト経済性を再構築しました。補完的な「スーパーエミッター」プロトコルにより、第三者が時間当たり100kgを超える漏洩に対してオペレーターの対応を促せるようになり、固定センサーおよび衛星データフィードの採用が加速しました。オペレーターは稼働停止を回避するため、従来の方法21(Method 21)調査を光学ガスイメージングおよび光ファイバーアレイに置き換え、高解像度カメラパッケージの受注量を押し上げました。

水素およびCCUSパイプラインプロジェクトの急速な拡大

水素分子はメタンより小さく拡散性が高いため、1 ppm以下の漏洩を検出できる検知器が必要であり、ラマン分析装置は数メートルのスタンドオフ距離においてそのような感度を実証しました。米国エネルギー省は2025年に水素専用の検知研究開発に2,500万米ドルを充当しました。インドの国営オペレーター(GAILを含む)は水素専用トランクラインを評価しており、専用センサーへの後続需要を生み出しています。

AI対応予測分析による誤検知の低減

機械学習アルゴリズムが複数センサーのデータを融合し、漏洩シグネチャを雨、ベンティング、コンプレッサーノイズと区別することで誤警報を削減しました。HoneywellはGoogleとの協業によりGemini生成AIをプラットフォームに組み込み、コンテキスト認識型アラームと動的メンテナンススケジュールを提供しています。学術研究により、マルチアルゴリズム融合が検知精度を0.15パーセントポイント向上させることが示され、オペレーターが自律的な遮断命令を信頼できるようになりました。

衛星コンステレーションがグローバルな排出透明性を実現

2024年3月に打ち上げられたMethaneSATは、2 ppbという低濃度のプルームの検出を開始し、規制当局や投資家がオペレーターのベンチマーキングに使用するパブリックダッシュボードを提供しました。Sentinel-2とEnMAPのデータを組み合わせた研究は、時間当たり1トンから40トンの漏洩を高い空間精度で定量化し、遅れて採用する事業者への地上検証設備設置に対する圧力を強めました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存パイプラインにおける光ファイバーおよびライダー(LiDAR)展開の高い資本的支出(CAPEX) | -1.1% | 世界規模、特に成熟した石油・ガス地域 | 短期(2年以内) |

| 新興市場におけるサーモグラフィーおよび音響技術者の不足 | -0.8% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| クラウド接続型リーク検知(LD)システムにおけるサイバーセキュリティの脆弱性 | -0.5% | 世界規模、デジタル先進地域でより大きな影響 | 中期(2〜4年) |

| 多相流条件における誤警報によるオペレーターの信頼低下 | -0.4% | 世界規模、特に複雑なプロセス環境 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存パイプラインにおける光ファイバーおよびライダー(LiDAR)展開の高い資本的支出(CAPEX)

分散型光ファイバーセンシングのコストはキロメートル当たり5万〜10万米ドルであり、改修工事では多くの場合、スループットを妨げる掘削やラック改造が必要です。危険区域に対応したライダー(LiDAR)ヘッドは20万〜50万米ドルで価格設定されており、原油価格が軟化すると採用が制限されます。そのため、低マージン盆地のオペレーターはカバレッジが狭くても携帯式超音波検知器を好む傾向がありました。

新興市場におけるサーモグラフィーおよび音響技術者の不足

超音波検知器の使用には、20〜40kHzのシグネチャを解釈できる人材が必要でしたが、アフリカやアジアの一部ではそのような能力を持つ人材が不足していました。サーマル画像の解釈にも同様のギャップがあり、公益事業のマネージャーはレベルII認定サーモグラファーの採用に1年単位のリードタイムを要すると指摘しています。資金が確保されていてもこの人材不足が展開を遅らせ、高成長地域におけるリーク検知ソリューション市場の拡大を鈍化させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:音響の強みとレーザーの加速

音響および超音波システムは2025年収益の26.74%を占め、リーク検知ソリューション市場において最大の単一技術グループとなりました。ピエゾ電気センサーは40m以内で即時アラートを発し、較正が不要であるという価値提案が陸上集積ラインに適していました。レーザー吸収およびライダー(LiDAR)プラットフォームは絶対販売額ではまだ小さいものの、定量化された排出量測定プロトコルに対する規制上の認知に支えられ、CAGR 8.41%で拡大しました。

サーマルイメージャーはハンドヘルド型からクラウド接続型へと移行し、予測分析のための放射計測データをストリーミングすることで、製油所オペレーターの間での訴求力を高めました。光ファイバー分散センシングは、メンテナンスアクセスが限られている海底タイバック沿いで契約を獲得しました。分析モデリングにより、固定資産における音響放射ベースの貯蔵タンクモニタリングで1%未満の位置特定誤差が示され、固定資産における音響優位性が実証されました。

エンドユーザー産業別:石油・ガスが優勢、水道事業が加速

石油・ガスセクターは2025年収益の60.35%を占め、法定漏洩課徴金と炭化水素漏洩の高い影響リスクを反映しています。しかし、水処理事業は老朽化した主要管および干ばつ関連の損失低減義務に後押しされ、CAGR 5.76%と最も急速な拡大を記録しました。事業体は、上下水道ネットワークにおける漏洩/非漏洩の識別で98.3%の精度を達成するAIクラシファイアを導入しました。化学および発電オペレーターは企業のカーボンニュートラル方針に従いクランプオン流量計を採用し、水素開発事業者は安全ケース要件を満たすためラマンベースの検知器を求めました。

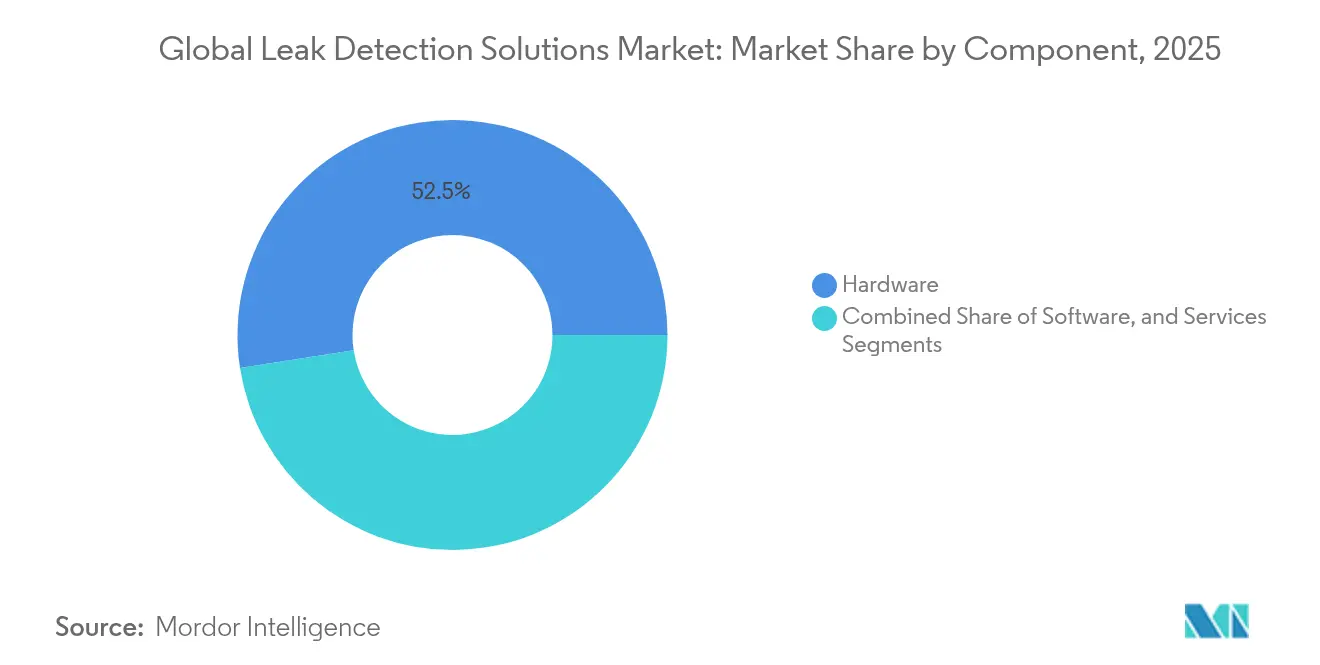

コンポーネント別:ハードウェアが優勢、ソフトウェアが急成長

センサー、カメラ、ケーブルが2025年支出の52.45%を占め、リーク検知ソリューション市場の基盤となりました。しかし、機械学習を取り入れた分析ソフトウェアは、オペレーターが予測保全に移行するにつれCAGR 7.55%を記録しました。マルチモード光ファイバー上のディープラーニングモデルは100%の許容精度で温度を予測し、LNGトレインでの採用を促進しました。設置工事およびリーク検知サービス(LDaaS)契約を含むサービスは、安定した寄与を維持しベンダーに年金型収益ストリームを提供しました。

展開モード別:固定システムが主導、ドローンが飛躍

固定設備は2025年収益の65.40%を占め、コンプレッサーステーションおよびタンクファームにおける24時間365日の監視要件に支えられました。しかしドローン搭載プラットフォームは、嵐や妨害工作後の迅速な偵察をオペレーターが求めるなか、CAGR 11.65%で拡大しました。ABBのHoverGuardは、高度150mで1 ppm・mのメタンをマッピングできる感度向上能力を示しています。携帯型検知器は、スポットチェックおよび密閉空間への立ち入り作業で役割を果たしました。

パイプラインステージ別:上流の伸びの中での中流リーダーシップ

送電ネットワークが2025年支出の44.60%を吸収し、継続的な完全性保証が必要な規制対象パイプラインの膨大な延長を反映しました。しかし上流の坑口およびフローラインは、シェール、オフショア、および増進石油回収プロジェクトが腐食耐性複合材を導入し専門的な漏洩監視を必要としたことからCAGR 7.22%で成長しました。下流サイト(製油所、石油化学コンプレックス、LNG液化設備)は、ユニットシャットダウンリスクを軽減するための蒸気センシングおよび赤外線カメラへの安定した需要を維持しました。

地域分析

北米は、メタン課徴金法、強化されたパイプライン安全規制、および MethaneSATのようにシェール盆地を精査する衛星検証プログラムの普及により、2025年の世界収益の37.70%を維持しました。カナダの水素ロードマップが専用漏洩センサーへの発注をさらに押し上げ、メキシコの国境を越えたパイプライン建設が中流監視ソリューションへの追加需要を生み出しました。同地域のリーク検知ソリューション市場規模は、製油所が老朽化した資産のデジタル化を進めるにつれ着実に拡大すると予測されます。

アジア太平洋は2031年にかけてCAGR 7.62%を記録しました。インドは2025年に13億米ドル規模、2,800kmのLPGパイプラインを完成させ、新たなガスコリドーに50億米ドルを充当し、ハードウェア輸入と現地組立を押し上げました。日本はメタン漏洩抑制のための二国間協定を締結し、都市下水管の無人機(ドローン)検査に関する研究開発に資金を提供しました。中国はLバンドSARと地中探査レーダー(GPR)を組み合わせて都市幹線道路下の水道管破損を検出する技術を拡張し、自治体からの受注を加速させました。

欧州は、EUが企業の持続可能性報告およびメタン排出強度の開示を強化するなか勢いを維持しました。オペレーターは北海インターコネクター沿いに光ファイバー線を統合し、配電網を監視するライダー(LiDAR)搭載ヘリコプターに投資しました。中東・アフリカでは熟練労働力が不足していましたが、湾岸地域で拡大するCCUSハブおよび東アフリカの新規原油輸出パイプラインが、ターンキー型リーク検知パッケージへの契約を開拓しました。地域の公益事業者は能力ギャップを埋めるため技術移転協定を活用しました。

競合状況

リーク検知ソリューション市場は中程度のフラグメンテーションを示しました。産業オートメーション大手は事業範囲を広げるべく買収を実施しました。Honeywellはポンプ、コンプレッサー、プロセス制御の重要ポートフォリオを深化させるため、Sundyneに21億6,000万米ドル、Air ProductsのLNG技術に18億1,000万米ドルを投じました。[4]Honeywell International Inc.、「投資家向け広報インサイト:2025年3月版」、investor.honeywell.com その後同社はGoogleのGemini AIをプラットフォームに重ね合わせ、動的なアラーム合理化を実現しました。

エンドレスハウザーは戦略的パートナーシップを通じてSICKの約800名のスタッフを吸収し、排出量定量化に不可欠なガス分析および流量測定の能力を強化しました。Emersonは水処理・化学プラントで使用されるクランプオン超音波技術を確保するためFleximを買収しました。水素専用センサーやAI対応リーク検知サービス(LDaaS)などのニッチ分野では小規模専業メーカーが活躍し、その機動力によって国営石油会社とのパイロット案件を獲得しました。

衛星データ系スタートアップがドローン企業と提携して盆地全域の監視サブスクリプションを提供するなか、競争の激しさが増しました。ベンダーはセンサー、クラウド分析、規制報告テンプレートをバンドルしたエンドツーエンドの提供によって差別化を図りました。高影響リスクアプリケーションでは性能がコストを上回ることから価格競争は低調にとどまり、既存参入者の良好な粗利益率が維持されました。

世界のリーク検知ソリューション業界のリーダー企業

Honeywell International Inc

Aeris Technologies, Inc.

Bridge Photonics

Schneider Electric S.E

Siemens Gas and Power GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Honeywellがバッテリー貯蔵火災のオフガス検知をビルディングオートメーションスイートに追加するため、Li-ion Tamerを買収しました。

- 2025年7月:SICKとエンドレスハウザーがプロセスオートメーションのパートナーシップを締結し、SICKの約800名のスタッフがガス分析提供の強化のためエンドレスハウザーに加わりました。

- 2025年6月:神戸市がIBIS2ドローンを展開し600mの下水管を検査し、自治体のドローン活用における全国モデルを確立しました。

- 2025年3月:Honeywellが漏洩検知ループに不可欠なポンプおよびコンプレッサーを拡充するため、21億6,000万米ドルのSundyne買収を発表しました。

世界のリーク検知ソリューション市場レポートの調査範囲

リーク検知システムは、パイプラインを通じた石油・ガス、化学物質、水の流れを監視し、その他の要素の漏洩を検知します。異常な状況が検出されると、システムは流れを遮断するかまたは漏洩を警告します。リーク検知システムは通常、石油・ガス、化学、水処理、発電などの産業に設置されます。漏洩の位置を特定するために、特定のリーク検知技術が開発されています。

本調査は、音響/超音波、圧力分析、サーマルイメージング、光ファイバー、レーザー吸収、ライダー(LiDAR)、蒸気センシング、E-RTTMを含むリーク検知ソリューション技術を対象とし、石油・ガス、化学、水処理、発電などの主要エンドユーザーにおける漏洩を識別します。また、本調査はさまざまな地域における需要を対象とし、市場に対するCOVID-19の影響を考慮しています。

| 音響/超音波 |

| 圧力分析 |

| サーマルイメージング |

| 光ファイバー |

| レーザー吸収およびライダー(LiDAR) |

| 蒸気センシング |

| E-RTTM |

| その他の技術 |

| 石油・ガス |

| 化学 |

| 水処理 |

| 発電 |

| その他のエンドユーザー |

| ハードウェア |

| ソフトウェア |

| サービス |

| 固定/据置型 |

| 携帯/ハンドヘルド型 |

| ドローン搭載/空中型 |

| 上流 |

| 中流 |

| 下流 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 技術別 | 音響/超音波 | ||

| 圧力分析 | |||

| サーマルイメージング | |||

| 光ファイバー | |||

| レーザー吸収およびライダー(LiDAR) | |||

| 蒸気センシング | |||

| E-RTTM | |||

| その他の技術 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 化学 | |||

| 水処理 | |||

| 発電 | |||

| その他のエンドユーザー | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モード別 | 固定/据置型 | ||

| 携帯/ハンドヘルド型 | |||

| ドローン搭載/空中型 | |||

| パイプラインステージ別 | 上流 | ||

| 中流 | |||

| 下流 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

リーク検知ソリューション市場の現在の規模は?

リーク検知ソリューション市場は2026年に48億3,000万米ドルと評価され、2031年までに63億3,000万米ドルに達すると予測されています。

最も急速に成長している技術セグメントはどれですか?

レーザー吸収およびライダー(LiDAR)システムが最も急速に成長している技術であり、2031年にかけてCAGR 8.41%を記録しています。

なぜアジア太平洋が最も速く成長している地域なのですか?

インドにおける力強いパイプライン拡張、日本のメタン削減プログラム、および中国の都市インフラ整備が地域CAGR 7.62%を牽引しています。

メタンフリー規制は採用にどのような影響を与えますか?

2026年までにメートルトン当たり1,500米ドルへと引き上げられる課徴金により、継続的なモニタリングへの投資が罰金支払いより経済的に有利となり、北米での展開が加速しています。

リーク検知においてドローンはどのような役割を果たしていますか?

ドローン搭載センサーは、危険な場所やアクセスが困難な資産への迅速かつ遠隔的なカバレッジを提供しており、この展開モードはCAGR 11.65%で成長しています。

市場ダイナミクスを形成している主要プレーヤーは誰ですか?

Honeywell、エンドレスハウザー、Emerson、ABBが買収、AIパートナーシップ、ポートフォリオ統合を通じてリードしており、世界収益の相当な割合を集団的に保有しています。

最終更新日: