アセンブリライン・ソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

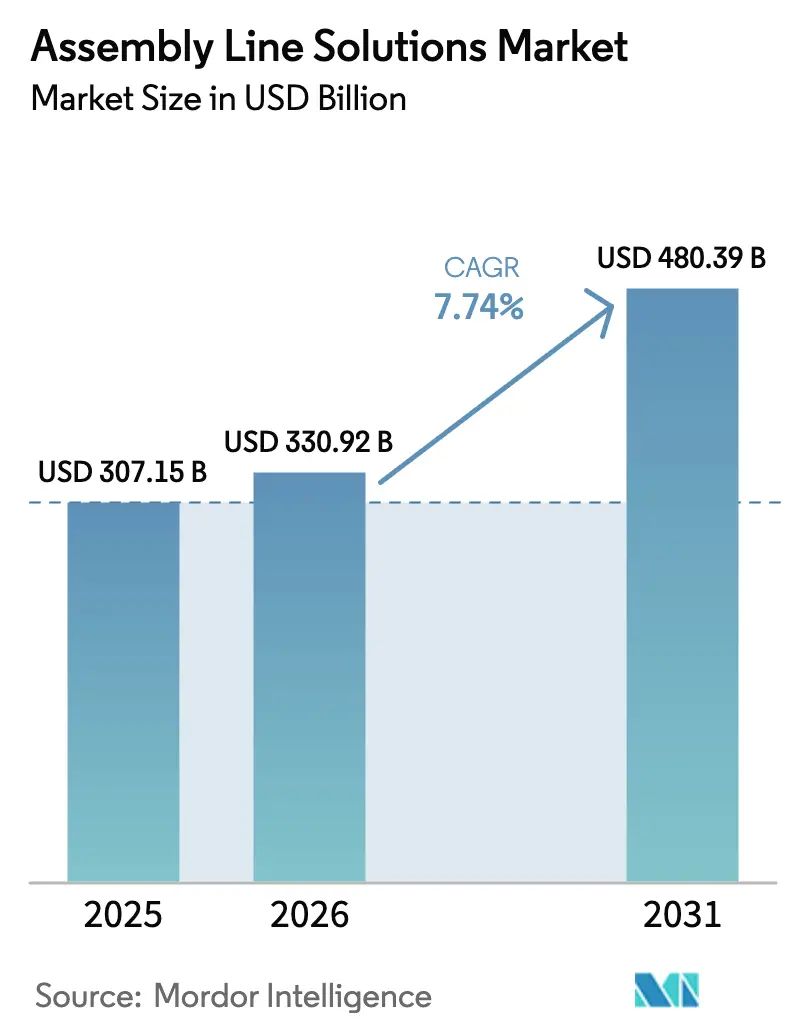

| 市場規模 (2026) | 330.92 十億米ドル |

| 市場規模 (2031) | 480.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアセンブリライン・ソリューション市場分析

グローバル・アセンブリライン・ソリューション市場規模は2025年にUSD 3,071億5,000万と評価され、2026年のUSD 3,309億2,000万から2031年にはUSD 4,803億9,000万に達すると予測されており、予測期間(2026年〜2031年)中に7.74%のCAGRで成長する見込みです。インダストリー4.0プラットフォームへの投資拡大、慢性的な労働力不足、電気自動車へのシフトが、先進アセンブリ技術への資本流入を加速させています。セミオートメーション構成が依然として設置済みベースを支配していますが、完全自動化されたライツアウトセルは、メーカーが最小限の人的介入で24時間体制の生産性を追求するにつれ、最も急速なペースで採用が進んでいます。中国、インド、ASEAN諸国の工場がエレクトロニクスおよび自動車需要の急増に対応するためにロボティクスを拡大しているため、アジア太平洋地域が主要な成長エンジンであり続けています。北米および欧州における賃金上昇コストも自動化プロジェクトの回収期間を短縮させており、メーカーはデジタルツインのパイロット導入と自律型モバイルロボットフリートの拡張を促進しています。競争面での差別化は、ハードウェア仕様からソフトウェア主導の柔軟性へとシフトしており、ベンダーはAI、シミュレーション、予知保全を統合エコシステム内にバンドルしています。

主要レポートのポイント

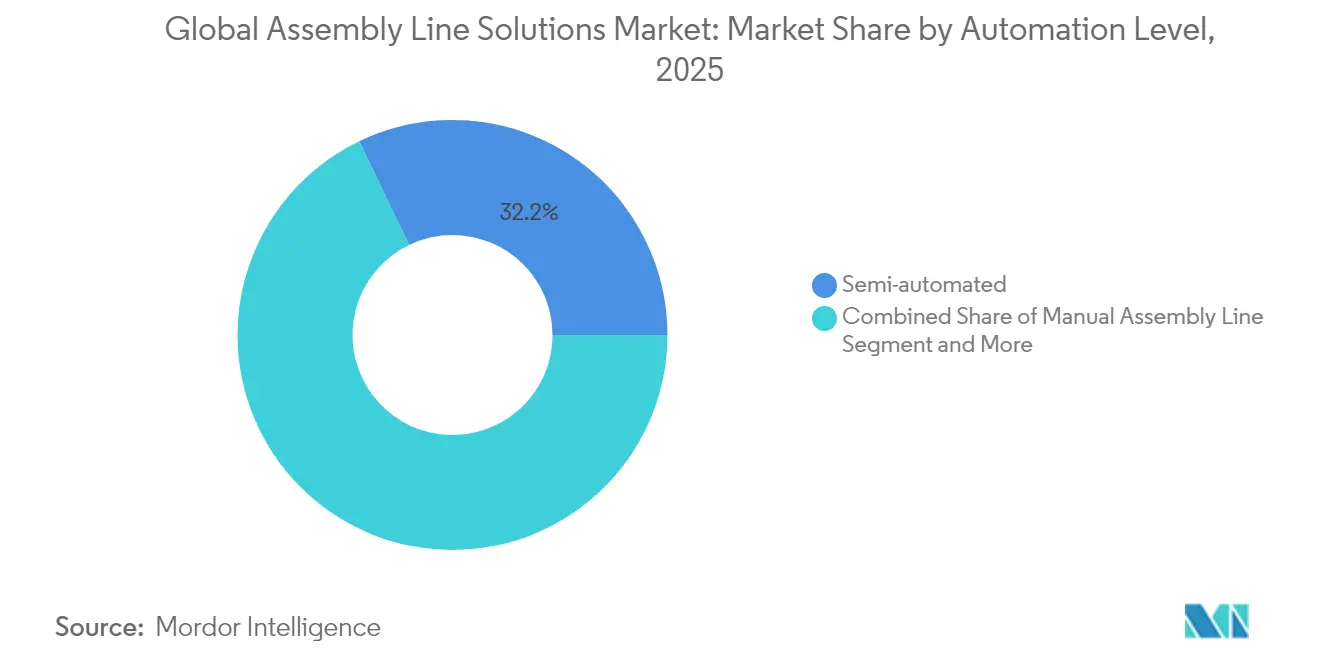

- 自動化レベル別では、セミオートメーションラインが2025年のアセンブリライン・ソリューション市場シェアの32.15%を占め、完全自動化システムは2031年までに10.34%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、自動車が2025年に35.06%の収益シェアで首位となり、エレクトロニクス・半導体は2031年までに10.27%のCAGRで成長する見通しです。

- コンポーネント別では、ロボティクス&エンドエフェクターが2025年のアセンブリライン・ソリューション市場規模の32.12%のシェアを占め、2026〜2031年にかけて10.72%のCAGRを記録すると予測されています。

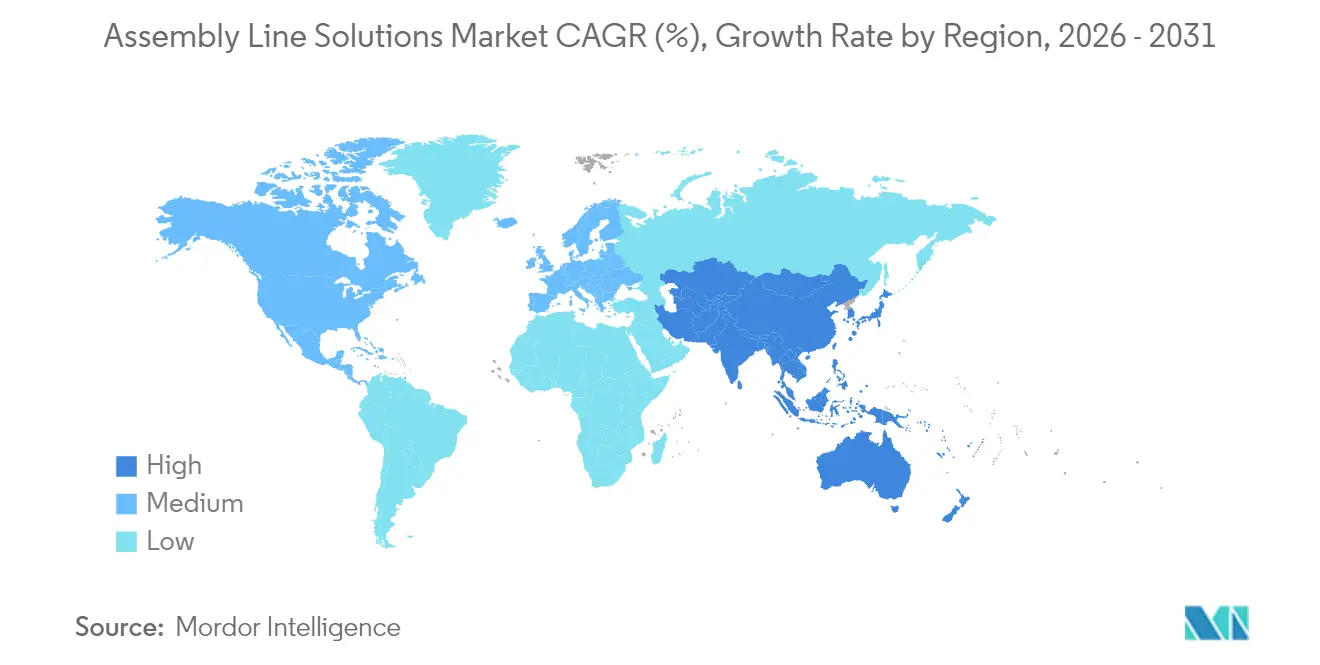

- 地域別では、アジア太平洋が2025年のアセンブリライン・ソリューション市場規模の43.94%を占め、2031年まで8.11%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・アセンブリライン・ソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| インダストリー 4.0の採用とスマートファクトリーへの要請 | +2.1% | グローバル; アジア太平洋が牽引 | 中期 (2〜4年) |

| 製造業の熟練職における 労働力不足 | +1.8% | 北米 およびEU | 短期 (2年以内) |

| 賃金インフレが 自動化投資の収益率を押し上げ | +1.5% | グローバル; 先進国市場 | 短期 (2年以内) |

| EV生産の拡大が フレキシブルラインを要求 | +1.3% | グローバル; 自動車ハブ | 中期 (2〜4年) |

| 政府の 自動化向け設備投資インセンティブ | +0.9% | 米国、EU、 中国 | 長期 (4年以上) |

| エレクトロニクスにおける マイクロコンポーネントの小型化 | +0.4% | アジア太平洋 中核 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0の採用とスマートファクトリーへの要請

メーカーは固定コンベアレイアウトから、リアルタイムの性能データに応答するアダプティブなAIオーケストレーション型ワークセルへと移行しています。ABBのUSD 1億5,000万規模の上海施設は、部品を人手を介さずに再ルーティングできる自律型ロボットを備えたフレキシブル生産セルを稼働させており、より短いチェンジオーバー時間と高いライン稼働率を実現しています。デジタルツインの導入が急速に拡大しており、プラントマネージャーの47%が2040年の業務に不可欠な技術と評価しています。これは物理的な変更を行う前に、工具、シーケンシング、人員配置モデルを仮想空間でテストできるためです。ビジュアルSLAMナビゲーションとAIによる経路計画の組み合わせは、直線的なアセンブリシステムをダイナミックなネットワークへと転換しており、モバイルロボットがジャストインタイムで部品を供給することで、生産性を犠牲にせずに小ロットサイズに対応しています。

製造業の熟練職における労働力不足

米国の工場は2030年までに210万件の人材不足に直面しており、このギャップがすでに事業責任者によるロボティクス採用の加速を促しています[1]出典:William A. Strauss、「米国製造業における労働力不足と資本深化」、セントルイス連邦準備銀行レビュー、stlouisfed.org。連邦準備制度の研究によれば、決算説明会における労働力不足への言及が増加するごとに自動化支出が28ベーシスポイント上昇し、2021年以降の追加投資額は約USD 550億に相当します。自動化を導入した企業は4四半期以内に8.9ベーシスポイントの生産性向上を記録しており、2023年の産業用ロボット受注数はスループット確保を急ぐ企業によって14%増加しました。食品・飲料加工業者がその変化を如実に示しており、自動化プロジェクトの78%が労働力不足への対応を明示的な目的としており、設備投資予算の48%がロボティクスおよびビジョンシステムに充当されています。

賃金インフレが自動化投資の収益率を押し上げ

先進国経済における人件費の上昇は、自動化アセンブリ資産の損益分岐点を圧縮しています。2年間のROI達成を目標とする企業は、特に総合設備効率の改善と組み合わせた場合、賃金上昇によって回収期間が数ヶ月短縮されることを実感しています。ロボティクス・アズ・ア・サービスとして構造化されることが多い予測可能なハードウェアリースモデルは、自動化コストを運営費用に転換しながら最新のソフトウェアアップデートへのアクセスを確保するため、普及が進んでいます。米国のセクション179税額控除(最大USD 122万の対象設備の損金算入を認める)などの政府措置も、回収方程式をさらに有利にしています[2]出典:Janet Yellen、「セクション179控除:2025年のインフレ調整」、米国財務省、home.treasury.gov。

EV生産の拡大がフレキシブルラインを要求

電気自動車の市場投入には、内燃エンジンとバッテリープラットフォームの両方を処理できるアセンブリセルが必要です。FordのUSD 20億規模のケルンハブは、ダウンタイムを増やすことなくドライブトレインの多様性に対応するため、AIベースのモニタリングを備えた600台以上のロボットを導入しました。トルコのToggでは、250台のロボットがDürrの供給するユニファイドデジタルツイン環境のもとで時間当たり20台の車両を生産しており、スタートアップが既存の制約を回避して初日からスケールアップできることを示しています。2023年にはDürrの自動車受注の半数以上がバッテリー電気自動車プログラムに関連しており、フレキシブルなソフトウェア定義型生産アーキテクチャの勢いが鮮明になっています。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高い 資本集約度と長いROIサイクル | −1.4% | グローバル; 中小企業が最も影響を受ける | 中期 (2〜4年) |

| レガシーシステムおよびブラウンフィールドプラントとの 統合の困難 | −1.1% | 先進国 市場 | 長期 (4年以上) |

| ロボティクス、AI、システムインテグレーションにおける 学際的人材の不足 | −0.8% | グローバル | 中期 (2〜4年) |

| ネットワーク化された生産資産に対する サイバーセキュリティの脅威 | −0.6% | グローバル; 重要産業 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本集約度と長いROIサイクル

ロボットワークセルは、ペイロードと複雑さに応じてUSD 17万5,000〜USD 40万のコストがかかります。多くの中小工場は総合設備効率85%での2年間回収を目標としていますが、生産量が変動する場合にはこのハードルが採用を遅らせます[3]出典:Robert Bach、「中小企業向けロボットワークセルコストベンチマーク」、カナダ中小企業銀行(BDC)リサーチノート、bdc.ca。サブスクリプション型ロボットモデルはこれらの企業のキャッシュフローを平準化するのに役立っていますが、ラインの再設計とオペレーターの再訓練の必要性がプロジェクト総コストを高いまま維持させています。公的融資と税制優遇措置は重要な役割を果たしており、それらがなければ中小企業は完全自動化を先送りして段階的なアップグレードを選択する傾向があります。

レガシーシステムおよびブラウンフィールドプラントとの統合の困難

メーカーはUSD 2兆6,500億相当の老朽化した自動化資産を維持しており、その独自インターフェースはシームレスなデータ交換に対応しにくい構造となっています。こうした設備を最新のIoTフレームワークに接続するには、カスタムミドルウェアと希少な専門エンジニアリングスキルが必要です。オープン・プロセス・オートメーション・フォーラムはO-PASの相互運用性標準の策定に取り組んでおり、ExxonMobilとBASFでのパイロット事例はマルチベンダーアーキテクチャがアップグレードコストを削減できることを示しています[4]出典:Linda Freeman、「オープン・プロセス・オートメーション標準が勢いを増す」、オープン・プロセス・オートメーション・フォーラム白書、opaforum.org。しかし、普遍的なプロトコルが成熟するまでは、統合はプロジェクトのタイムラインに対する足かせであり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化レベル別:ハイブリッドからライツアウトワークフローへの移行

セミオートメーションラインは2025年のアセンブリライン・ソリューション市場の32.15%を占め、メーカーが手作業の器用さとロボットの反復精度を組み合わせてコストと柔軟性のバランスを取った結果です。混在型ワークセルでは、作業者が10秒未満のサイクルで段取りを行う協働ロボットを使用することが多く、全面的なレイアウト変更を行わずにスループット向上を図る現実的な手法を示しています。完全自動化構成のアセンブリライン・ソリューション市場規模は急速に拡大しており、他のあらゆるスループット戦略を上回る10.34%のCAGRに支えられています。小米の北京施設がその方向性を示しており、コアプロセスで11ラインが完全無人稼働し、AIエンジンがリアルタイムで経路計画を調整することで3秒のサイクルタイムを達成しています。手動アセンブリはニッチなSKUや繊細なコンポーネントにとって依然として不可欠ですが、工場の87%が依然として少なくとも1ステーションを手動で実施しており、移行は急激ではなく段階的に進むことが示されています。

メーカーは通常、システム全体の自律化へ移行する前に、単純で頻度の高いタスクに対してROIを検証するために自動化を段階的に導入します。協働ロボットは技術者と安全に作業空間を共有することで、雇用消失への不安を軽減し、より高付加価値のプログラミング職に向けた労働力プールを拡大する移行ツールとして機能しています。ソフトウェア制御の成熟に伴い、完全自動化モジュールのアセンブリライン・ソリューション市場規模はさらに拡大すると予測されており、工場は最小限のダウンタイムでモジュール式グリッパーや工具を交換できるようになります。初日からデータ分析を習得した企業はサイクルばらつきを二桁台で削減しており、堅固なIT基盤と自動化スケーリングの成功との相関関係を裏付けています。

注記: 個別セグメントのすべてのシェアはレポートご購入後に閲覧可能です

エンドユーザー産業別:自動車が優位を維持、エレクトロニクスが加速

自動車メーカーは、ロボット溶接、塗装、最終トリムステーションを先駆的に導入してきた数十年の歴史を経て、2025年収益の35.06%を支配しました。電気パワートレインのアセンブリが人間のオペレーターには高速で対応できない新しいバッテリー接合、シーリング、安全検査を要求するにつれ、設備投資配分は増加しています。しかし、エレクトロニクス・半導体工場はスマートフォン、ウェアラブル、自動車用チップがプリント回路基板アセンブリの90%以上を表面実装技術に依存しているため、最も速い10.27%のCAGRを記録しています。これらの超高密度基板はサブミクロンの精度が求められるビジョンガイド式ピックアンドプレースシステムを必要とし、高性能フィーダー、フィーダー、リフローオーブンの需要を高めています。

消費財ラインは均一な品質を確保するために自動化を進めており、製薬・ヘルスケアメーカーは厳格な汚染基準を満たすためにアイソレーションおよびステリールロボティクスを採用しています。従来自動化が遅れていた食品・飲料メーカーは、現在では設備投資の48%をロボットパレタイジング、ケースパッキング、インライン検査モジュールに充てています。その転換は厳格な衛生規制と冷蔵・湿潤環境での繰り返し作業を敬遠する労働力不足によってさらに加速されています。各セクターの軌跡は共通のメッセージを強化しています:ラインの柔軟性、データの透明性、衛生コンプライアンスがアセンブリライン・ソリューション市場の次のフェーズを定義するでしょう。

コンポーネント別:ロボティクス&エンドエフェクターが投資の中核

ロボティクス&エンドエフェクターは2025年に最大の32.12%の収益シェアを獲得し、自動化スループットにおける中心的役割を反映しています。このニッチ分野はグリッパーの多様性、力トルクセンシング、AIアルゴリズムがバッテリースタッキングや繊細な半導体ダイ搬送といった新たなユースケースを解放しているため、10.72%のCAGRで最も急成長しています。有効技術がその成長を支えており、ロボティクスセンサーのグローバル市場は2023年のUSD 19億から2033年にはUSD 49億に拡大し、トルクセンサーが期間中に2倍以上の成長を牽引する見込みです。コンベアおよび搬送システムは固定経路からプラグアンドプレイ型の磁気シャトルへと進化し、キャリアを動的に再ルーティングすることで工具チェンジオーバーを最小化しています。

センサーおよびビジョンモジュールは、欠陥をより早期に検出してモーションコントローラに補正ループをフィードバックする組み込みAIによってよりスマートになっています。インテリジェンス層はコントローラとソフトウェアスイートに存在し、現在では部品フローとエネルギー消費を自律的に最適化し、ダウンタイムを二桁台削減しています。最後に、安全・エルゴノミクスモジュールはレーザースキャナー、ライトカーテン、セーフモーションドライブで拡大しており、物理的な安全柵なしで人とロボットがより近接して協働することを可能にしています。これらすべてのイノベーションはアセンブリライン・ソリューション市場内での段階的な生産性向上を実現するうえで不可欠です。

注記: 個別セグメントのすべてのシェアはレポートご購入後に閲覧可能です

地域分析

アジア太平洋は2025年に43.94%の収益を占めて首位に立ち、国内工場と輸出需要の両方に供給する中国のUSD 66億規模の産業用ロボットエコシステムによって牽引されています。2031年までの8.11%のCAGRは、積極的な政策インセンティブ、低いロボット価格、エレクトロニクスおよびバッテリープロジェクトの豊富なパイプラインに支えられています。中国は世界のロボット設置台数の52%を占めており、美的集団やEstun Automationなどの国内企業が価格と販売後サービスの面でグローバル大手に挑戦し、特に第二階層の製造クラスターでシェアを獲得しています。インドとASEAN諸国も追随しており、フィリピンは半導体拡張を支えるために2028年までに12万8,000人の技術者を追加育成することを目標としており、段階的なロボット出荷の肥沃な土台となっています。

北米は2023年に4万4,303件の産業用ロボット受注を記録し、前年比12%増となりました。これはEVパワートレイン投資とエレクトロニクスアセンブリの回復によるものです。連邦税控除とイリノイ州のRivianへのUSD 8億2,700万インセンティブなどの州レベルのパッケージが導入を加速しています。米国ではまた、ノースダコタ州のAutomate NDグラントのような地域プログラムが18の工場プロジェクトにUSD 500万を投入しており、地域的な資金援助が連邦措置を補完していることを示しています。欧州の需要はエネルギーコスト、インフレ、産業空洞化が設備投資予算を圧迫しているため成長が鈍化しています。欧州連合のEUR 2,000億のInvestAIファンドは、自動車サプライチェーンに予知分析と自律型生産システムを組み込む4つのAIギガファクトリーを建設することでその傾向を逆転させることを目指しています。

中東・アフリカでは自動化需要が石油化学の多様化と消費財の現地化に結びついていますが、サプライチェーンのボトルネックとスキルギャップが普及率をグローバル平均以下に留めています。中南米での採用は依然として限定的ですが、メキシコとブラジルの自動車クラスターは通貨変動と賃金インフレを相殺するために協働ロボットをテストしています。各地域固有の政策、労働力確保、エネルギー価格の組み合わせが地域別の軌跡を形成しますが、グローバル・アセンブリライン・ソリューション市場はアジア太平洋の規模優位性と北米の技術的深みを中心に回り続けています。

競争環境

競争は中程度ですが激化しています。ABB、Siemens、KUKAといった業界の柱は、クラウドネイティブアーキテクチャを活用するアジャイルなスタートアップに先んじるため、AI統合とソフトウェア中心の差別化を強化しています。ABBはAI対応3Dナビゲーションのためにセブンセンスの買収を完了し、戦略的焦点を高めるためにUSD 23億のロボティクス部門を分社化する計画を発表しました。Siemensは、シミュレーション主導のデジタルツインをその自動化スタックに深く組み込むためにAltair Engineeringを買収しました。KUKAはモバイルロボットラインナップを拡張し、KR C5コントローラとエッジアナリティクスのスイート間の連携を強化しました。

専門企業が垂直領域の知見を持って参入しています。日立はMA Micro Automationを買収して医療機器への足がかりを深め、PacteonはDescon Integrated Conveyor Solutionsを買収して食品・飲料コンベアの専門性を強化しました。ロボティクス・アズ・ア・サービスモデルは収益フローを再構成しており、Lucid Botsなどの企業のサブスクリプション提供により中小顧客は多額の設備投資なしに自律型清掃・ハンドリングロボットへアクセスでき、より緊密なベンダーリレーションシップを育んでいます。省レベルのインセンティブに支援される中国の地域チャンピオンは、グローバルブランドが対抗するのに苦慮するような価格帯でロボット、コンベア、MESソフトウェアをバンドル提供してシェアを獲得しています。

ソフトウェアエコシステムが新たな競争の舞台となっています。ABBのグローバルスタートアップチャレンジは、初期段階の企業がオープンAPIの上にAIアルゴリズムを構築することを促し、外部のイノベーションパイプラインを触媒しています。一方、SiemensのXceleratorマーケットプレイスはシミュレーション、PLCコード、保全分析を1つのサブスクリプションでパッケージ化し、顧客を長期ライセンスに囲い込んでいます。その結果、ハードウェアマージンが低下する一方で、定期的なソフトウェア収益とドメイン固有の専門性がプレミアムを生む競争の場が形成されています。

アセンブリライン・ソリューション業界のリーダー企業

ACRO Automation Systems, Inc.

Hochrainer GmbH

JR Automation

Central Machines, Inc.

Totally Automated Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ABBはロボティクス部門の分社化計画を公表しました。同部門は2024年にUSD 23億の収益を生み出しており、Automated Architectureとのロボット活用型マイクロファクトリーでの協業を継続しながら顧客フォーカスを高めることを目的としています。

- 2025年2月:Appleは米国製造への USD 5,000億の投資を誓約し、AIを活用した生産技術に携わる2万人の労働者を育成するデトロイトアカデミーを設立し、ヒューストンに新たなチップ製造施設を建設することを発表しました。

- 2025年2月:欧州連合はEUR 2,000億のInvestAIファンドを発足させ、自動車製造の競争力強化に向けた4つのAIギガファクトリーを設立しました。

- 2025年1月:SiemensはAltair Engineeringの買収を完了し、自動化ポートフォリオ全体のシミュレーションおよびデジタルツイン機能を強化しました。

グローバル・アセンブリライン・ソリューション市場レポートの範囲

アセンブリラインとは、製品の製造を事前に定義されたシーケンスで完了される工程に分割する生産プロセスです。アセンブリラインは製品の大量生産において最も一般的に使用される手法であり、未熟練労働者が特定のタスクを実行するよう訓練されるため人件費を削減できます。グローバル・アセンブリライン・ソリューション市場は、タイプ別(手動アセンブリライン、セミオートメーション・アセンブリライン、完全自動化アセンブリライン)、エンドユーザー別(自動車、産業製造、エレクトロニクス・半導体、医療・製薬、その他)、地域別(北米、アジア太平洋、欧州、中南米、その他地域)にセグメント化されています。各セグメントの市場規模と予測は価値(USD十億)ベースで算出されています。

| 手動アセンブリライン |

| セミオートメーション・アセンブリライン |

| 完全自動化アセンブリライン |

| 自動車 |

| エレクトロニクス&半導体 |

| 消費財 |

| 製薬・ヘルスケア |

| 食品・飲料 |

| その他産業(一般製造、航空宇宙など) |

| ロボティクス&エンドエフェクター |

| コンベア&搬送システム |

| センサー&ビジョンシステム |

| コントローラ&ソフトウェア |

| 安全・エルゴノミクスモジュール |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 自動化レベル別 | 手動アセンブリライン | |

| セミオートメーション・アセンブリライン | ||

| 完全自動化アセンブリライン | ||

| エンドユーザー産業別 | 自動車 | |

| エレクトロニクス&半導体 | ||

| 消費財 | ||

| 製薬・ヘルスケア | ||

| 食品・飲料 | ||

| その他産業(一般製造、航空宇宙など) | ||

| コンポーネント別 | ロボティクス&エンドエフェクター | |

| コンベア&搬送システム | ||

| センサー&ビジョンシステム | ||

| コントローラ&ソフトウェア | ||

| 安全・エルゴノミクスモジュール | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アセンブリライン・ソリューション市場の現在の規模は?

市場は2026年にUSD 3,309億2,000万規模に達しており、2031年にはUSD 4,803億9,000万に到達すると予測されています。

最も急速に拡大している自動化レベルはどれですか?

完全自動化システムが最も急速な普及を見せており、メーカーがライツアウト操業を追求するにつれ10.34%のCAGRで進展しています。

中小メーカーにとっての主な課題は何ですか?

高い資本要件、複雑なレガシーシステムの統合、ロボティクス人材の不足がROIサイクルを長期化させ、採用を遅らせています。

混雑した市場でベンダーはどのように差別化を図っていますか?

主要サプライヤーはAI対応ソフトウェア、デジタルツイン統合、サブスクリプション型ロボティクス・アズ・ア・サービスモデルに注力し、定期的な収益と顧客ロイヤルティを構築しています。

最終更新日: