臨床腫瘍学NGS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

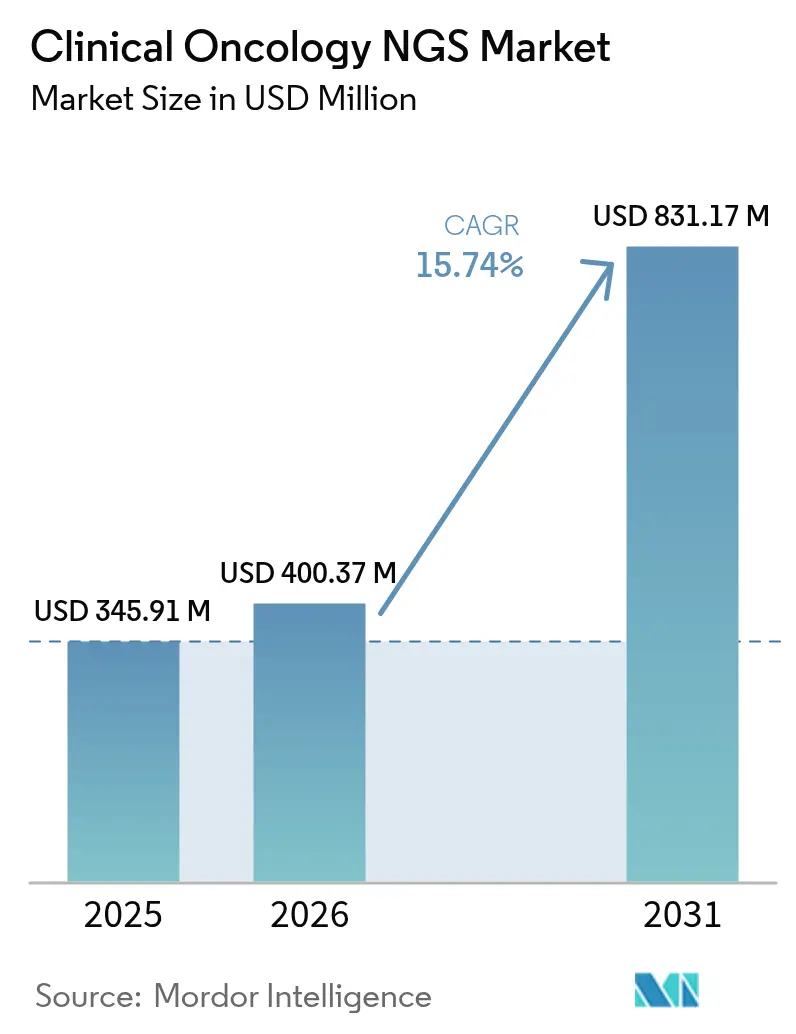

| 市場規模 (2026) | 400.37 百万米ドル |

| 市場規模 (2031) | 831.17 百万米ドル |

| 成長率 (2026 - 2031) | 15.74% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床腫瘍学NGS市場分析

臨床腫瘍学NGS市場規模は、2025年の3億4,591万米ドルから2026年に4億375万米ドルへ成長し、2026年〜2031年にかけて15.74%のCAGRで2031年までに8億3,117万米ドルに達すると予測されています。

包括的ゲノムプロファイリングのための広範なカバレッジ、サンプル単価の急激な低下、およびリキッドバイオプシーの採用がこの成長を支えています。シーケンサーのスループット改善により、所要時間が数週間から数日に短縮され、病院および検査基準ラボにおける精密腫瘍学ワークフローが変革されています。AI対応の解釈機能がバリアントコーリングのボトルネックを解消し、新たに標準化された償還の枠組みにより、北米、欧州、および急速に拡大するアジア太平洋のハブ全体で検査量が増加しています。ベンダーは現在、組織、血液、および遺伝性パネルを一体化しており、臨床腫瘍学NGS市場を価値に基づく腫瘍学ケアの基盤として位置付けています。

主要レポートの要点

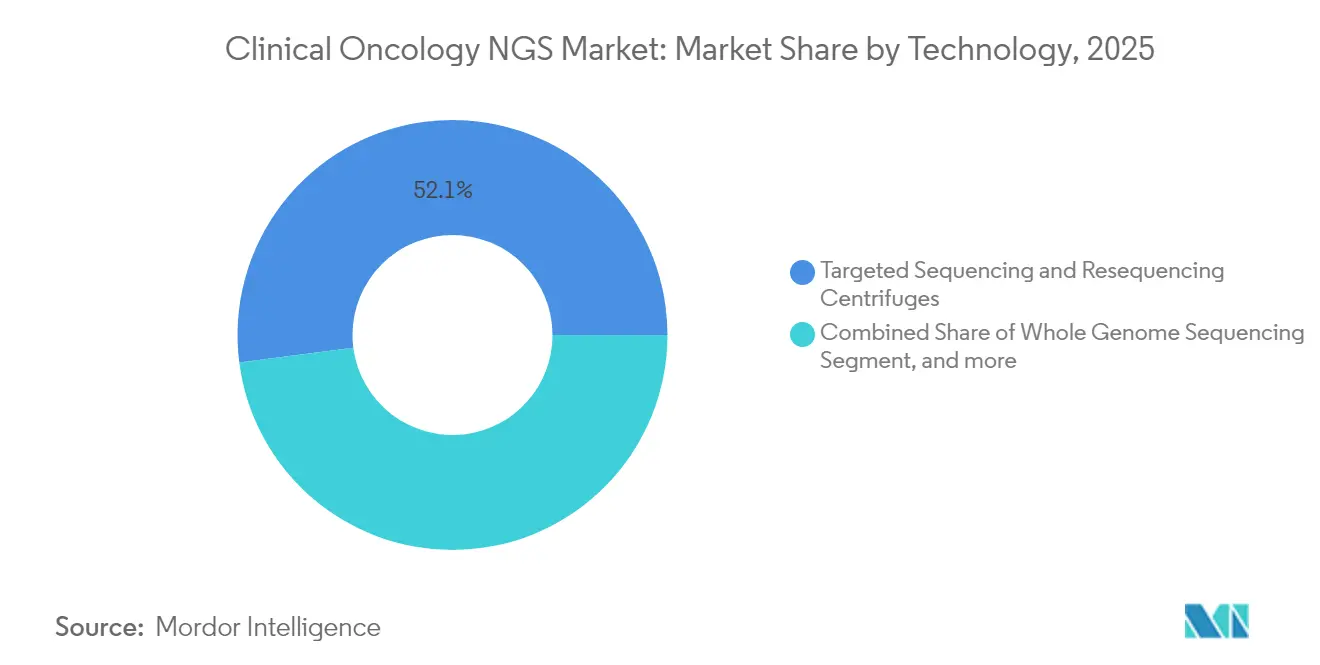

- 技術別では、ターゲットシーケンシングが2025年に売上高の52.05%を占め、一方でホールエクソームシーケンシングは2031年にかけて16.98%のCAGRで進展すると予測されています。

- ワークフロー別では、シーケンシング工程が2025年に43.41%のシェアを保持し、データ分析・解釈は18.9%のCAGRで拡大する見込みです。

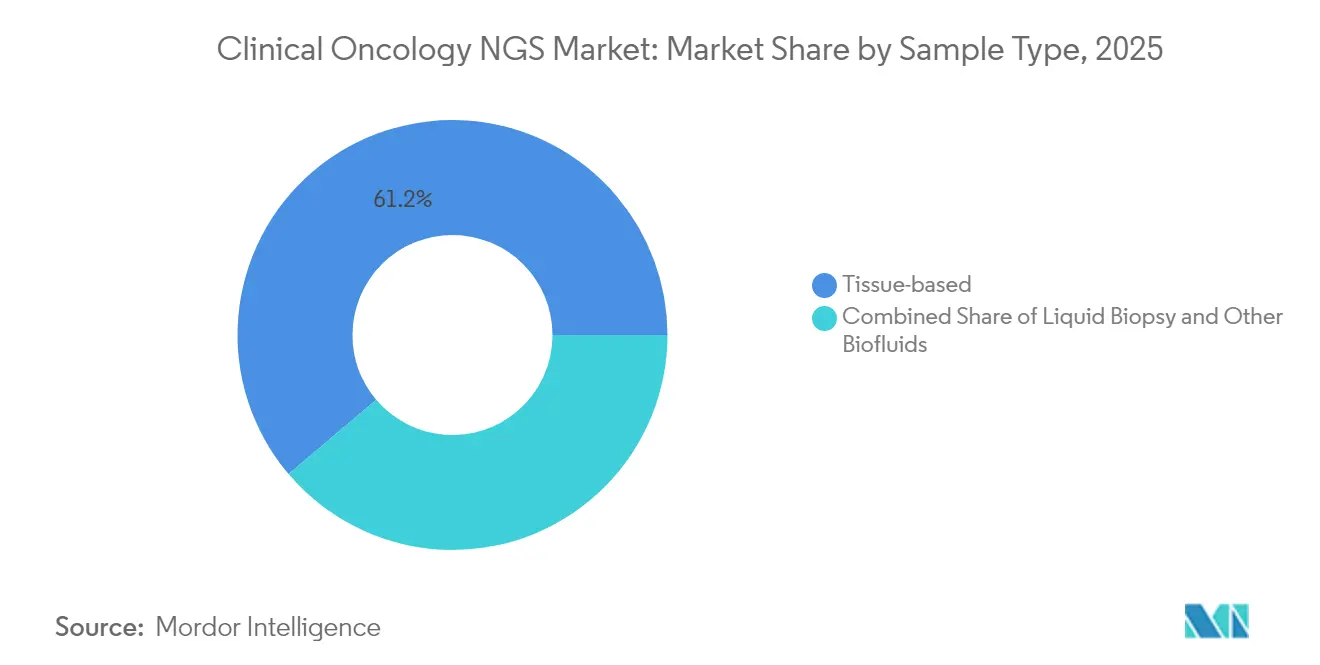

- サンプルタイプ別では、組織検査が2025年に61.20%を占め、リキッドバイオプシーは19.85%のCAGRが見込まれています。

- アプリケーション別では、コンパニオン診断が2025年に38.95%のシェアでリードしているものの、微小残存病変モニタリングが21.5%のCAGRで最速の成長を遂げています。

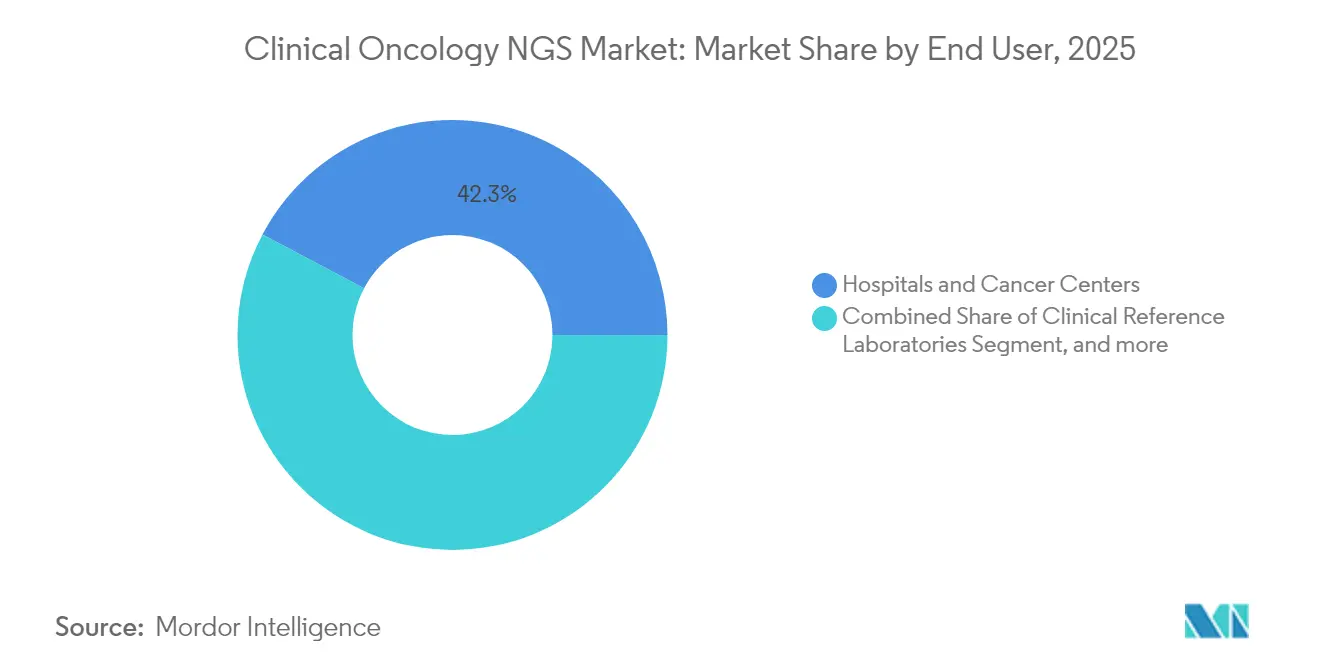

- エンドユーザー別では、病院・がんセンターが2025年に42.25%のシェアを維持し、臨床基準検査機関が17.9%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に45.20%のシェアで支配的であり、アジア太平洋は2031年にかけて20.7%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル臨床腫瘍学NGS市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 精密腫瘍学の採用および包括的ゲノムプロファイリング標準治療の進展 | +4.2% | 北米、EUで 早期の利益、グローバル | 中期 (2〜4年) |

| 世界的ながん発生率の上昇と人口高齢化 | +3.8% | アジア太平洋および北米に集中、 グローバル | 長期(≥ 4年) |

| シーケンシングのサンプル単価の急速な低下 | +3.1% | 新興市場での 採用加速、グローバル | 短期(≤ 2年) |

| NGSベースの腫瘍学検査に対する償還の拡大 | +2.9% | 北米 ・EU、アジア太平洋へ拡大 | 中期 (2〜4年) |

| リキッドバイオプシーベースの 微小残存病変モニタリングによる反復検査の促進 | +1.8% | 先進市場での プレミアム採用、グローバル | 中期 (2〜4年) |

| ポイントオブケア判断のためのAI対応 超高速シーケンシング | +0.9% | 北米 ・EUがコア、アジア太平洋へ波及 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

精密腫瘍学の採用および包括的ゲノムプロファイリング標準治療の進展

肺がん、乳がん、大腸がん、前立腺がん、および卵巣がんの臨床ガイドラインは、現在、NGSベースの包括的ゲノムプロファイリングを一次検査として推奨しています。FoundationOne CDxだけで、300以上のがん関連遺伝子にわたって米国のコンパニオン診断承認の60%を支えています。複数の単一遺伝子アッセイを一つのパネルに統合することで、全体的な所要時間が30日から2〜3日に短縮され、入院費用の削減および標的療法の開始日の前倒しが実現されています。[1]Thermo Fisher Scientific、「院内NGSワークフローによるターンアラウンドの短縮」、thermofisher.com 医療システムの節約と生存率の向上が、包括的ゲノムプロファイリングの広範な普及を持続させています。

世界的ながん発生率の上昇と人口高齢化

高齢化した人口構成とライフスタイルの変化により世界的にがんの有病率が上昇し、高スループットNGSへの需要が刺激されています。インドでは、プロファイリングを受けた1,000人の患者の80%が実行可能な変異を有しており、2025年に9兆9,858億インドルピー(123億米ドル)の国家がん予算の策定を促しています。中国、日本、および米国における同様の人口動態的圧力が年間検査量を押し上げており、特に高齢者コホートに好まれる低侵襲な反復採血に対する需要が高まっています。

シーケンシングのサンプル単価の急速な低下

ゲノム全体のコストは2001年の1億米ドルから2023年には約500米ドルへと低下しており、IlluminaのNovaSeq Xのロードマップでは200米ドルを目標としています。[2]世界知的所有権機関、「シーケンシング技術コストのトレンド」、wipo.int ロールツーロールフルイディクスと自動化学により、サンプルごとの諸経費が削減され、中所得国の医療システムにおける償還実現可能性が開かれ、単一遺伝子のカスケードが同等またはそれ以下のコストでのワンショット多遺伝子分析に変革されています。

NGSベースの腫瘍学検査に対する償還の拡大

CMSは現在、FDA承認の包括的ゲノムプロファイリング、腫瘍変異負荷、および微小残存病変コードを償還しており、医療提供者に予測可能な利益をもたらしています。Guardant360およびShieldは全国的なカバレッジを獲得し、2025年1月に発効したEUの医療技術評価規則が加盟国全体でエビデンス基準を調和させています。こうした政策的マイルストーンは、支払者および医療提供者の間での検査採用を直接的に促進しています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| バイオインフォマティクス人材 およびデータ管理のボトルネック | -1.4% | 新興市場で深刻、 グローバル | 短期(≤ 2年) |

| 汎がんパネルに対する 不確実な規制経路 | -0.8% | EUおよびアジア太平洋の 規制管轄区域 | 中期 (2〜4年) |

| シーケンサーのカーボンフットプリントに対する ESG精査によるコスト上昇 | -0.6% | EUおよび北米でプレミアムな影響、 グローバル | 中期 (2〜4年) |

| 越境的な ゲノムデータプライバシー法制 | -0.4% | 中国、EU GDPR管轄区域に集中、 グローバル | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

バイオインフォマティクス人材およびデータ管理のボトルネック

臨床バイオインフォマティシャンの供給は爆発的な検査需要に追いつていません。病院はクラウドパイプラインへの投資を行いながらプレミアムな給与を支払っていますが、バリアントアノテーションの複雑さが依然として報告を遅らせています。専門プロバイダーへのアウトソーシングおよびAI解釈エンジンの組み込みにより、労働力の制約は部分的に相殺されますが、トレーニングのギャップを完全には解消しません。

汎がんパネルに対する不確実な規制経路

EU IVDRは体外診断用医薬品の最大90%に対してサードパーティ認証を要求しており、多くの研究所開発型汎がんアッセイを停滞させています。[3]HemaSphere、「コンパニオン診断に対するIVDRの影響」、hemaspherejournal.com 中国は国内データホスティング規則を施行しており、多施設臨床試験を複雑にしています。承認のバックログは小規模参入者を阻止し、グローバルローンチのコンプライアンスコストを増加させています。研究所開発型検査はIVDRの下で特別な課題に直面しており、施設はインハウスで開発されたアッセイを展開する前に、同等のCEマーク代替品が存在しないことを証明することが求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:エクソーム成長にもかかわらずターゲットシーケンシングが支配

ターゲットパネルは、実行可能な遺伝子を支払者の簡潔な報告への嗜好に合わせることで、2025年の臨床腫瘍学NGS市場シェアの52.05%を占めました。DNA・RNAを統合したキットは融合検出を強化しつつ、病院のITチームにとって管理しやすいファイルサイズを維持しています。ホールエクソームプロファイリングはコスト面で追いついており、2031年までに差を縮める16.98%のCAGRを推進しています。臨床医は、多様なドライバー変異を持つ腫瘍タイプに対してエクソームを注文することが増えており、より広範な変異キャンバスを活用して免疫療法の組み合わせを誘導しています。ホールエクソームシーケンシングの臨床腫瘍学NGS市場規模は、固形腫瘍における説得力のあるエビデンスが蓄積されるにつれて、2026年から急激に上昇する見込みです。

成長見通しは、50遺伝子ホットスポットパネルと20,000遺伝子エクソームを単一のランで切り替えることができるプラットフォームに有利です。FoundationOne RNAは318遺伝子にわたってスプライスバリアントの洞察を加え、マルチオーミクスパネルが標準キットとなる時代を示しています。一方、全ゲノムアッセイは構造バリアント重視の悪性腫瘍や研究コホートのニッチなオプションとして残りますが、試薬コストの低下の恩恵を受けています。病院の分子委員会が成熟するにつれて、需要は「一遺伝子、一薬」から汎腫瘍バイオマーカーシグネチャーにシフトし、ターゲットモダリティとエクソームモダリティの両方にわたって臨床腫瘍学NGS市場の勢いを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ワークフロー別:データ分析のボトルネックが成長を牽引

シーケンシング機器は2025年に43.41%の売上高を占めており、その資本コストおよび消耗品のフットプリントを反映しています。しかし、データ分析層はFASTQファイルを治療推奨に変換することが依然として労働集約的であるため、18.9%のCAGRで最速の成長分野となっています。クラウドネイティブの解釈スイートは現在、自動QC、アノテーション、およびレポート作成を一体化しており、希少な計算専門知識を臨床検査機関から解放しています。新たな標準として、偶発的所見の混乱を防ぐために腫瘍単独および正常対比パイプラインと生殖細胞系フィルタリングが組み合わされています。

Tempus、SOPHiA GENETICS、およびMicrosoftは、ソフトウェアシートをシーケンシングサービスクレジットとバンドルしたハイブリッドSaaS加ベンチトップモデルへのシフトを示しています。ロングリードアセンブラーおよびグラフベースアライナーはコンピューティングインフラをさらに圧迫し、GPUファームおよびFPGAアクセラレーターへの需要を高めています。その結果、データ分析における臨床腫瘍学NGS市場規模の拡大は機器販売を上回るペースで進んでおり、2031年初頭までに解釈サブスクリプションへと収益構成を転換しています。LIS接続性、請求自動化、および臨床試験マッチングを統合するベンダーが、学術センターおよびコミュニティ腫瘍学チェーンの両方との契約を獲得しています。

サンプルタイプ別:リキッドバイオプシーの加速

組織アッセイは、定着した病理学ワークフローおよび広範なバイオマーカーカバレッジにより、2025年の売上高の61.20%を依然として占めています。FFPE最適化化学は品質指標を常に満たし、PD-L1免疫組織化学または多重免疫蛍光法の補助として引き続き必要とされています。しかし、腫瘍専門医が補助療法および監視フェーズ中の連続的なctDNA採血を好むことから、リキッドバイオプシーの量は19.85%のCAGRで増加しています。

GuardantのShield(スクリーニング)、Guardant360(包括的ゲノムプロファイリング)、およびGuardant Reveal(微小残存病変)は、あるベンダーの多段階的な連続体を示しています。同様の血液ベースのメニューがBGI、Roche、およびThermo Fisherから登場しています。脳脊髄液、胸水、および尿由来エクソソームアッセイは、髄膜播種などの新たなニッチな適応症を開いています。これらのトレンドを合わせると、かつての静的な診断スナップショットがダイナミックな腫瘍進化のムービーへと変換され、臨床腫瘍学NGS市場の繰り返し収益を固定し、組織適切性の失敗を軽減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:微小残存病変モニタリングの台頭

コンパニオン診断は、標的療法のラベルがバイオマーカー確認を義務付けているため、2025年に38.95%の売上高シェアを維持しました。パネルは現在、乳がん、肺がん、および前立腺がんのFDAラベルに合わせてBRCA、EGFR、KRAS、RET、NTRK、およびHRR変異を組み込んでいます。しかし、微小残存病変モニタリングは、血液学的および固形腫瘍プロトコルが各治療サイクルに定期的なctDNAチェックを追加することで、21.5%のCAGRが見込まれています。早期再発検出は、コストのかかる転移進行を防ぐことで支払者の受け入れを促進しています。

遺伝性リスク評価および腫瘍変異負荷スコアリングがメニューを補完しており、生殖細胞系アドオンが家族員のカスケード検査収益を獲得しています。微小残存病変に特化した臨床腫瘍学NGS市場規模は、大腸がんおよびトリプルネガティブ乳がんなど再発率の高いがんにおいて2031年までにスクリーニング量を超える可能性があります。アルゴリズム的閾値が成熟するにつれて、微小残存病変は治療中止の判断を導くこともあり、その経済的価値が強化されています。

エンドユーザー別:基準検査機関の業務拡大

病院および専門がんセンターは、統合ケアチームが迅速なオンサイトの回答を必要とするため、2025年の売上高の42.25%を占めました。その採用は、NGSレポートをリアルタイムで審査して希少な標的療法スロットを割り当てる腫瘍委員会によって推進されています。しかし、臨床基準検査機関は、分子インフラを持たないコミュニティクリニックからの検体を統合することで17.9%のCAGRを達成する見込みです。高スループットレーン、24時間稼働、および自動請求は、地元の検査機関が複製するのが困難なコスト優位性をもたらしています。

Flatiron HealthのEHRとTempusの連携は、電子注文、宅配便物流、および構造化PDFインポートが注文の摩擦をいかに縮小するかを示しています。受託研究機関はバイオファーマに治験登録スクリーニングおよびコンパニオン診断バリデーションを提供しており、その成長はパイプラインの規模に連動しています。エンドユーザー全体を通じて、臨床腫瘍学NGS市場は、緊急ケースのための病院ネットワーク内に組み込まれたエッジシーケンシングポッドによってバランスを取りながら、集中型スケールへとシフトしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米はCMSの適用範囲決定が組織および血漿の包括的ゲノムプロファイリングを個別の事前承認なしに償還するため、2025年のグローバル売上高の45.20%を維持しました。FDAのブレークスルーデバイスパスウェイがリキッドバイオプシーの承認を加速させ、米国腫瘍学ネットワーク(US OncologyやMayo Clinicなど)がNGSを治療ガイドラインに制度化しています。カナダの公的医療提供の各州は汎カナダ腫瘍薬審査のアライメントに従い、メキシコの民間保険会社は徐々に米国のCPTコードを採用しています。

欧州の採用軌跡はIVDRおよび2025年1月の医療技術評価規制によって形成されており、27か国全体の臨床的・経済的審査を同期させています。ドイツ、フランス、および英国は全国的なゲノム医療イニシアティブを拡張し、実世界エビデンスデータセットに供給する集中型シーケンシングハブに資金を提供しています。南部および東部の加盟国はHorizon Europe助成金を通じてキャパシティを拡大していますが、認証のボトルネックが小規模検査機関の展開を遅らせています。ESGの精査がEUの購入者を文書化された低カーボンフットプリントを持つ機器に向かわせており、資本支出をわずかに膨らませていますが、グリーンディール調達基準に沿っています。

アジア太平洋は20.7%のCAGRで成長の機関車となっています。中国は国内NGSの有力企業と厳格なデータローカリゼーション義務を融合させながら、農村部のがんスクリーニングパイロットに資金を提供しています。日本は包括的ゲノムプロファイリングを国民保険でカバーしており、急速に高齢化する人口と高い胃がん有病率を特徴とし、パネル需要を押し上げています。インドの大規模な患者プールと政府予算の増加はベンガルールおよびハイデラバードの基準検査機関へのボリュームを誘導しており、NovaSeq Xを装備しています。オーストラリア、シンガポール、および韓国は技術テストベッドとして機能しており、ベンダーのR&Dパイプラインにフィードバックされるよう、AI対応の同日腫瘍学レポートを試験しています。全体として、拡大する償還、緩和された輸入関税、および高いがん発生率が、アジア太平洋を臨床腫瘍学NGS市場における最速の動き手として確立しています。

競争環境

クリニカルオンコロジーNGS市場は中程度の集中度を示している。Guardant Healthは液体生検専用フランチャイズを活用し、スクリーニング、包括的ゲノムプロファイリング(CGP)、微小残存病変(MRD)検査を単一ブランドの傘下に統合することで、組織検体依存を超えた収益の多様化を図っている。Illuminaはシーケンサー市場における既存の主プレイヤーとしての地位を維持しつつ、マルチモーダル分析バンドルの提供に向けてTempusなどのAIスペシャリストとパートナーシップを締結している。

戦略的な動きは、診断から治療・経過観察に至るコンティニュアムカバレッジを中心に展開されている。2025年2月、Foundation MedicineはFulgentとの提携により2種類の遺伝性パネル(50遺伝子パネルおよび154遺伝子パネル)を発売し、生殖細胞系列検査による収益を追加するとともに、腫瘍・正常組織ペア解析へのデータ供給を強化した。Tempusはアンブリー・ジェネティクスの買収を完了し、35.8%の収益成長を報告するとともに、アンブリーが持つ保因者スクリーニングのノウハウをオンコロジーCGP事業に統合した。SOPHiA GENETICSはNVIDIAとGPUアクセラレーション型パイプラインを共同開発し、エクソーム処理時間を大幅に短縮するとともに、Microsoft Azureと並んでクラウドマーケットプレイスへの参入を果たした。

ファーマコゲノミクスおよびパン固形腫瘍RNAフュージョンプロファイリングの領域では、希少バリアントのエビデンス蓄積に伴い、ホワイトスペース競争が激化している。ベンダー各社は検体ロジスティクスによる差別化を図っており、農村部アジアにおけるコールドチェーンの制約を回避し得る乾燥血液スポット形式が実現可能性検討段階にある。ESG報告が入札評価基準として浮上しており、シーケンサーOEMメーカーはライフサイクルカーボン監査結果の公表を迫られている。これらのダイナミクスが総体として、スクリーニング、治療選択、残存病変モニタリング、サバイバーシップという精密腫瘍学の全行程を単一の相互運用可能なエコシステム内で完結させる競争を加速させている。

臨床腫瘍学NGS産業のリーダー

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Myriad Genetics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Foundation MedicineはFulgent Geneticsとの提携でFoundationOneGermlineおよびFoundationOne Germline Moreの遺伝性がん検査を発売し、遺伝性がんに関連する遺伝的変異を同定するためにそれぞれ50および154遺伝子を分析し、医療提供者の包括的ゲノムプロファイリング能力を強化しました。

- 2025年2月:Tempusは2024年第4四半期に前年比35.8%の売上高成長を報告し、ゲノミクス収益は30.6%増加し、ADLTステータスおよび確立された償還レートでFDA承認のxT CDx NGSベースの体外診断用医薬品デバイスを発売し、Ambry Geneticsの買収を完了して精密医療能力を強化しました。

- 2025年1月:TempusはGenalisとの提携を発表し、約100万件のRNAシーケンシングサンプルのTempusのマルチモーダルデータセットを使用してRNAベースのバイオマーカーアルゴリズムを開発し、創薬におけるRNAバイオマーカーの臨床的有用性を強化するためにGenalisのAI基盤モデルの検証を目指しています。

- 2024年12月:PersonalisとTempusは、乳がんおよび肺がんの超高感度微小残存病変検査ソリューションNeXT Personal Dxへのアクセスおよび固形腫瘍全体の免疫療法モニタリングを強化するための協力を拡大し、微小残存病変検査をTempusのバイオファーマ顧客向け製品と統合しました。

グローバル臨床腫瘍学NGS市場レポートの範囲

レポートの範囲によれば、NGSはがんの個別化治療を進歩させるために臨床腫瘍学に採用されています。NGSは新規かつ稀ながん変異の同定、家族性がん変異キャリアの検出、および適切な標的療法のための分子的根拠の提供に使用されています。技術は臨床腫瘍学NGS市場をセグメント化しています(全ゲノムシーケンシング、ホールエクソームシーケンシング、ターゲットシーケンシングおよびリシーケンシングセントリフュージ)、ワークフロー(前シーケンシング、シーケンシング、データ分析)、アプリケーション(スクリーニング、コンパニオン診断、その他の診断)エンドユース(病院、クリニック、検査機関、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)。市場レポートはまた、主要なグローバル地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 全ゲノムシーケンシング |

| ホールエクソームシーケンシング |

| ターゲットシーケンシングおよびリシーケンシングセントリフュージ |

| 分析前サンプル調製 |

| シーケンシング |

| データ分析・解釈 |

| 組織ベース |

| リキッドバイオプシー |

| その他の生体液 |

| スクリーニング | 散発性がん |

| 遺伝性がん | |

| コンパニオン診断 | |

| 微小残存病変モニタリング | |

| 腫瘍変異負荷プロファイリング | |

| その他の診断 |

| 病院・がんセンター |

| 臨床基準検査機関 |

| 学術・研究機関 |

| 受託研究機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | GCC | |

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 技術別 | 全ゲノムシーケンシング | ||

| ホールエクソームシーケンシング | |||

| ターゲットシーケンシングおよびリシーケンシングセントリフュージ | |||

| ワークフロー別 | 分析前サンプル調製 | ||

| シーケンシング | |||

| データ分析・解釈 | |||

| サンプルタイプ別 | 組織ベース | ||

| リキッドバイオプシー | |||

| その他の生体液 | |||

| アプリケーション別 | スクリーニング | 散発性がん | |

| 遺伝性がん | |||

| コンパニオン診断 | |||

| 微小残存病変モニタリング | |||

| 腫瘍変異負荷プロファイリング | |||

| その他の診断 | |||

| エンドユーザー別 | 病院・がんセンター | ||

| 臨床基準検査機関 | |||

| 学術・研究機関 | |||

| 受託研究機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | GCC | ||

| 中東・アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答されている主要な質問

臨床腫瘍学NGS市場の現在の価値と拡大速度はどの程度ですか?

2026年に4億375万米ドルに達し、15.74%のCAGRで2031年までに8億3,117万米ドルに成長すると予測されています。

現在最大の売上高シェアを持つシーケンシングアプローチはどれですか?

ターゲットシーケンシングは、臨床的実行可能性と管理しやすいデータ量のバランスにより、2025年の売上高の52.05%を占めています。

最も急速に成長しているアプリケーションは何ですか?

微小残存病変モニタリングが21.5%のCAGRでリードしており、臨床医が治療後の監視のために連続的なctDNA検査を採用しています。

リキッドバイオプシーが組織検査より普及しているのはなぜですか?

血液ベースのアッセイは数ヶ月ごとの非侵襲的な反復サンプリングを可能にし、より早期の再発検出と患者の快適性をサポートしています。

将来の成長が最も高い地域はどこですか?

アジア太平洋は政府の資金援助、がん発生率の上昇、および成熟する償還経路に牽引されて20.7%のCAGRで進展しています。

人工知能は臨床腫瘍学NGSワークフローをどのように改善しますか?

DeepVariantやTempus OneなどのAIツールはバリアントコーリングの時間を短縮し、精度を向上させ、より迅速な治療決定のための同日レポートを生成します。

最終更新日: